Tamaño y Participación del Mercado de Reconocimiento de Voz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

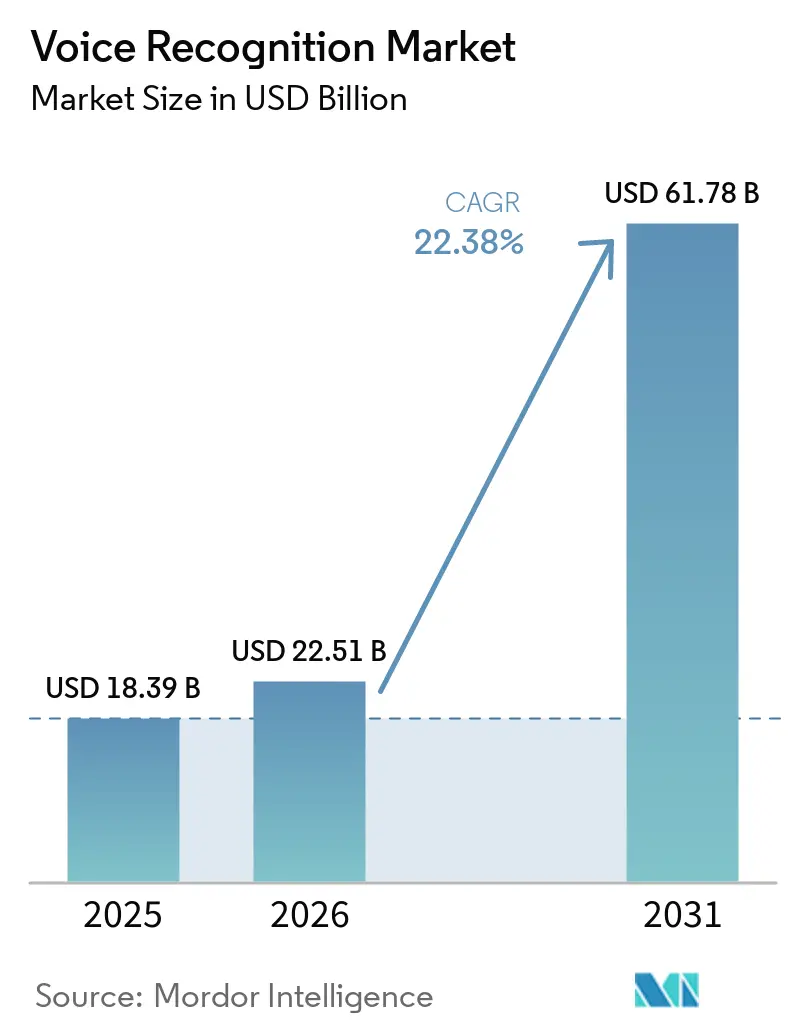

| Tamaño del Mercado (2026) | 22.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.38% CAGR |

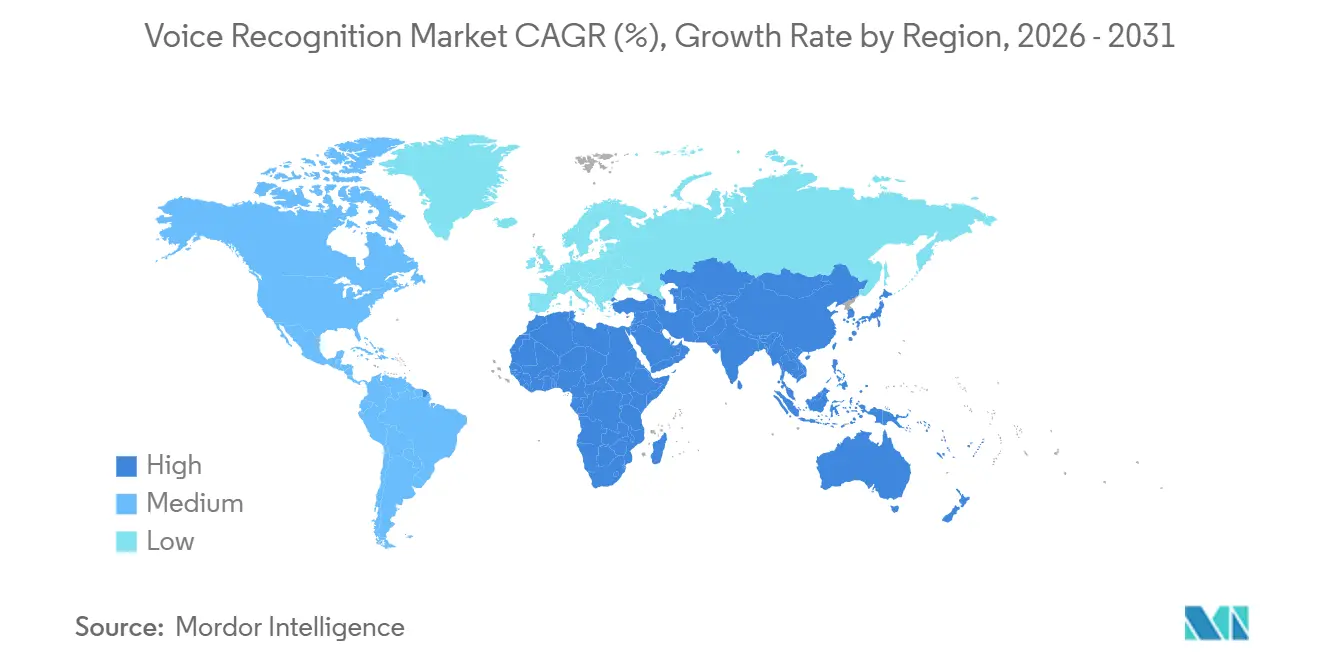

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

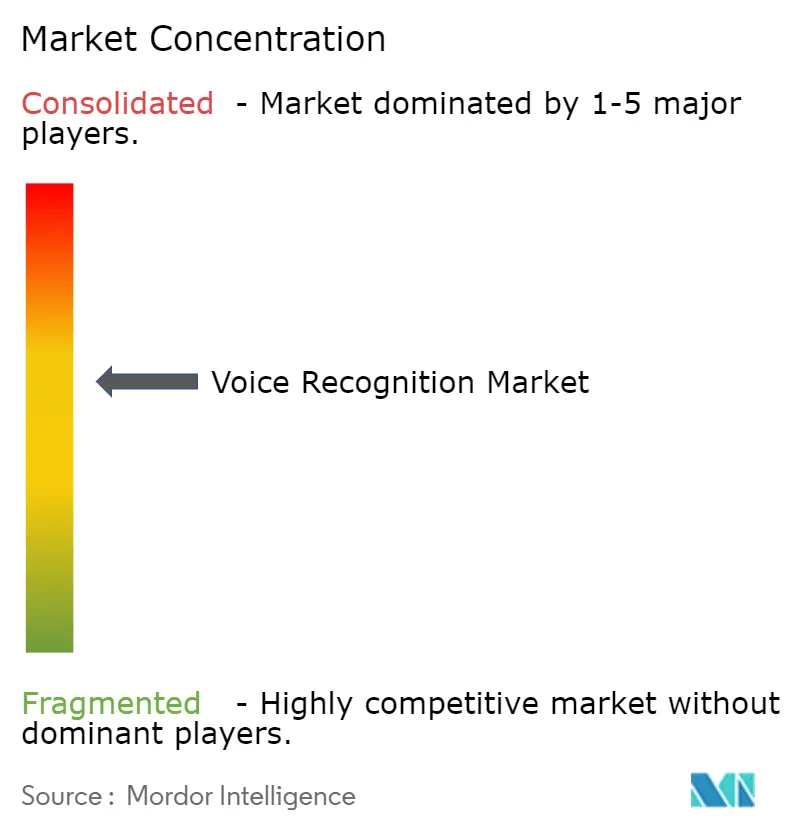

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reconocimiento de Voz por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Reconocimiento de Voz sea de USD 18,39 mil millones en 2025, USD 22,51 mil millones en 2026, y alcance USD 61,78 mil millones para 2031, creciendo a una CAGR del 22,38% de 2026 a 2031. La demanda se acelera a medida que convergen los mandatos de seguridad pública para servicios multimedia de llamadas de emergencia 911 en América del Norte, los chips de inteligencia artificial de voz nativos de borde en la electrónica de consumo asiática y el cambio de los bancos europeos de la autenticación basada en conocimiento a la biometría de voz. Los proveedores están trasladando los modelos de la nube a los dispositivos para cumplir con las normas de privacidad, reducir la latencia y recortar las tarifas de salida de datos. Las instituciones financieras y los hospitales que ejecutan modelos localmente ahora reportan ciclos de autenticación y documentación inferiores a 50 milisegundos, mientras que los fabricantes de equipos originales del sector automotriz están integrando la voz en los sistemas operativos de cabina para personalizar las experiencias dentro del vehículo. Los especialistas financiados por capital de riesgo están erosionando la participación de mercado de los actores establecidos al lanzar modelos de dominio que superan a los motores de propósito general en precisión médica, legal y multilingüe.

Conclusiones Clave del Informe

- Por geografía, Asia-Pacífico lideró con el 37,64% de la participación del mercado de reconocimiento de voz en 2025, mientras que se proyecta que África registre la CAGR más alta del 23,46% hasta 2031.

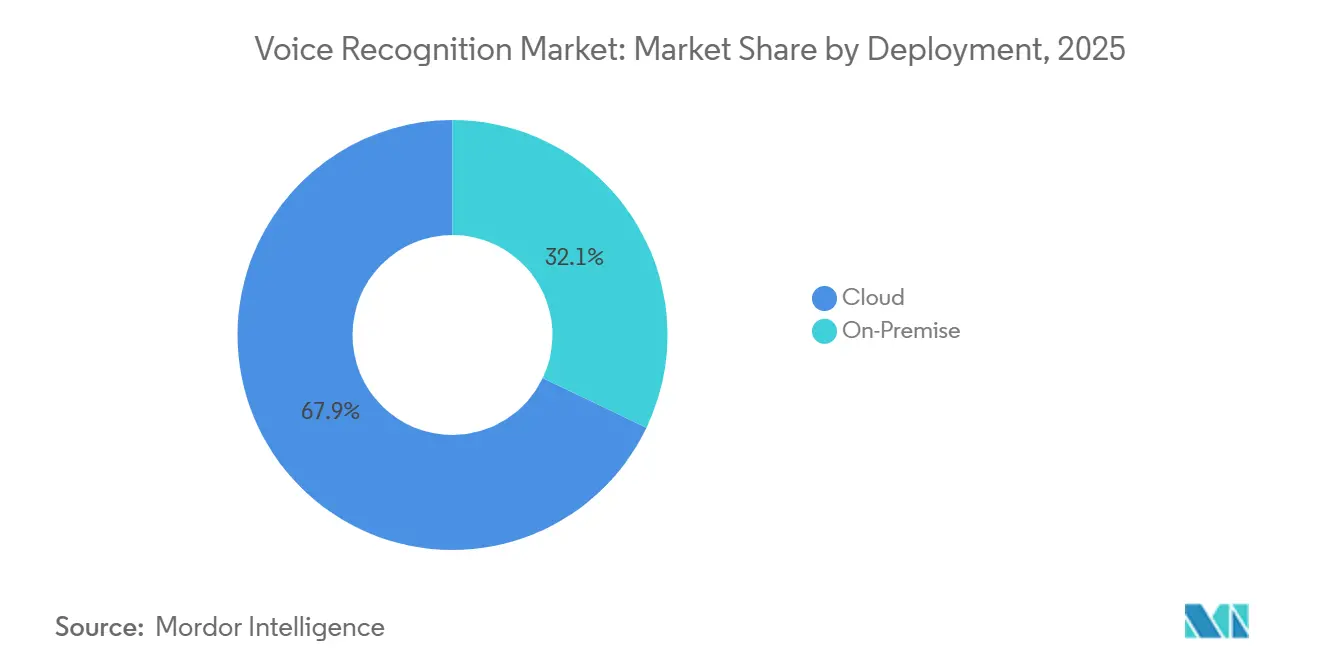

- Por implementación, la nube capturó el 67,91% de los ingresos de 2025; se prevé que las soluciones locales se expandan a una CAGR del 22,71% hasta 2031.

- Por componente, el software y los kits de desarrollo de software representaron el 42,33% de la participación del mercado de reconocimiento de voz en 2025 y constituyeron el componente de más rápido crecimiento, con una CAGR del 22,92%.

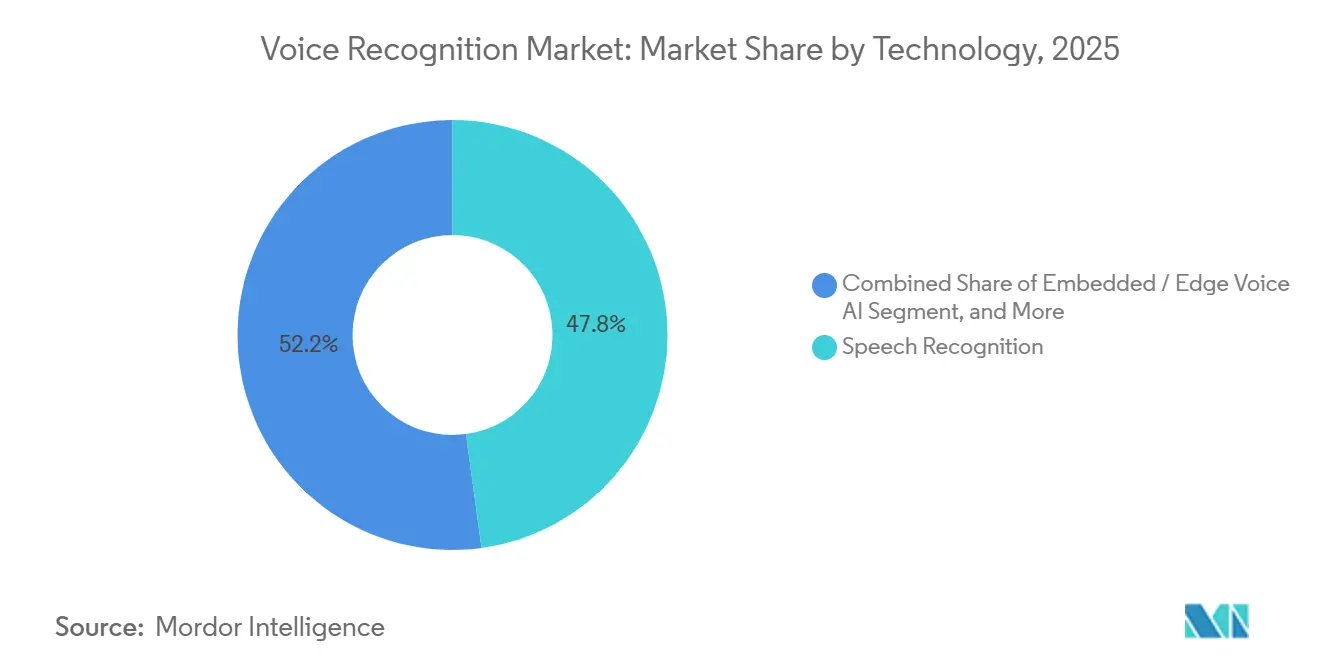

- Por tecnología, el reconocimiento de voz comandó el 47,84% de los ingresos de 2025, mientras que se espera que la inteligencia artificial de voz integrada y de borde crezca a una CAGR del 22,96%.

- Por tipo de dispositivo, los teléfonos inteligentes y tabletas representaron el 39,17% de la participación del mercado de reconocimiento de voz en 2025, mientras que los dispositivos portátiles están configurados para aumentar a una CAGR del 23,33% hasta 2031.

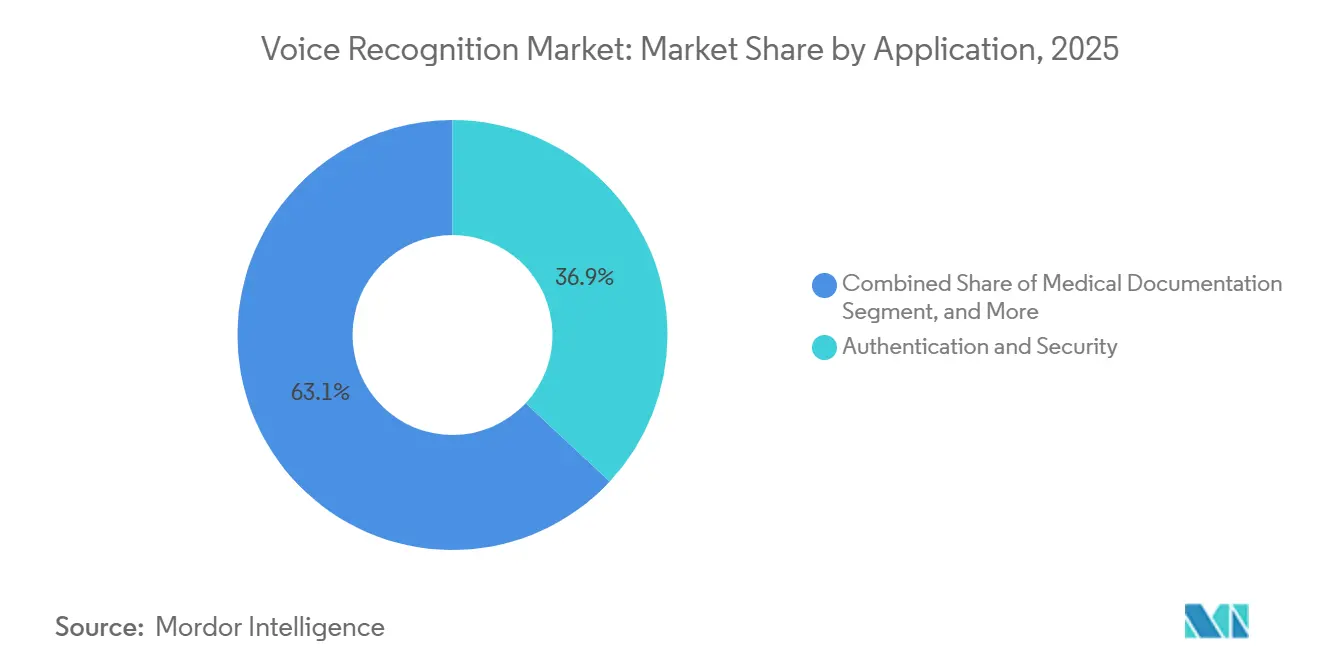

- Por aplicación, la autenticación y seguridad representaron el 36,93% de los ingresos de 2025; se prevé que la documentación médica crezca a una CAGR del 23,39%.

- Por vertical de usuario final, la electrónica de consumo representó el 29,48% de la participación del mercado de reconocimiento de voz en 2025, mientras que se proyecta que los proveedores de atención médica crezcan a una CAGR del 23,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reconocimiento de Voz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de Chips de Inteligencia Artificial de Voz en Dispositivos de Borde | +4.2% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Impulso Regulatorio para el Servicio de Emergencias 911 con Habilitación de Voz | +3.8% | América del Norte, adopción temprana en mercados seleccionados de la Unión Europea | Corto plazo (≤ 2 años) |

| Cambio de los Fabricantes de Equipos Originales del Sector Automotriz hacia Sistemas Operativos de Voz Integrados | +3.5% | Global, concentrado en China, Alemania, Estados Unidos | Mediano plazo (2-4 años) |

| Adopción de Biometría de Voz en el Sector de Banca, Servicios Financieros y Seguros | +3.1% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápido Crecimiento del Comercio por Voz | +2.9% | América del Norte y Asia-Pacífico, incipiente en Europa | Corto plazo (≤ 2 años) |

| Aprendizaje Federado Nativo de Borde | +2.6% | Global, liderado por Estados Unidos, China, Israel | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Chips de Inteligencia Artificial de Voz en Dispositivos de Borde en Asia

Los reguladores asiáticos exigen el procesamiento en el dispositivo, lo que impulsa a los proveedores de semiconductores a integrar unidades neuronales capaces de ejecutar un billón de operaciones por segundo. China ahora exige dichos chips en todos los teléfonos inteligentes vendidos en el mercado interno, lo que lleva a las marcas de gama media hacia circuitos integrados de aplicación específica de proveedores regionales. Jio Brain de India atiende a 450 millones de suscriptores con latencias inferiores a 200 milisegundos en hindi, tamil, telugu y bengalí, demostrando que los modelos de borde localizados superan a los sistemas en la nube en regiones con baja conectividad. Corea del Sur registró un aumento de 34 puntos en la adopción de dispositivos habilitados por voz entre 2023 y 2025, ya que los procesadores Exynos de Samsung añadieron aceleradores de voz dedicados. NTT Docomo de Japón redujo el retraso en la transcripción a 80 milisegundos al trasladar los modelos a las estaciones base 5G. Las empresas que reducen las tarifas de salida de datos en la nube en un 60% alcanzan el retorno de la inversión en 18 meses, la mitad de la norma histórica.

Impulso Regulatorio para el Servicio de Emergencias 911 con Habilitación de Voz y Actualizaciones en el Despacho de Emergencias

Estados Unidos invirtió USD 15 mil millones para modernizar los centros de atención de seguridad pública, requiriendo transcripción en tiempo real y manejo multimedia.[1]Comisión Federal de Comunicaciones, "Next Generation 911," fcc.gov Canadá emitió directivas paralelas en 2024, acelerando la adopción de los motores de Deepgram y AssemblyAI en los centros de Ontario y Columbia Británica. El estándar NENA i3 actualizado requiere una precisión del 98% en la extracción de direcciones en entornos ruidosos, lo que obliga a los proveedores a reentrenar sus modelos acústicos. México asignó MXN 2.800 millones (USD 165 millones) para integrar biometría de voz en los centros de despacho, reduciendo los tiempos de respuesta en un 22% a principios de 2026. La telemática automotriz ahora se entrega con llamadas de emergencia activadas por voz en el 78% de los vehículos de América del Norte, incentivada por descuentos en seguros.

Cambio de los Fabricantes de Equipos Originales del Sector Automotriz hacia Sistemas Operativos de Voz Integrados para la Personalización de la Cabina

BMW integró un asistente de modelo de lenguaje de gran escala de Cerence que ajusta la configuración de la cabina únicamente a partir de indicaciones conversacionales. Mercedes-Benz procesa los comandos localmente en chips NVIDIA Drive Orin para cumplir con el umbral de diálogo de 100 milisegundos. Las marcas chinas NIO y XPeng entregan el 68% de sus cabinas con sistemas operativos de voz que gestionan la navegación, los pagos y la comunicación vehículo a infraestructura. La adquisición de Amelia por parte de SoundHound combina la inteligencia artificial conversacional con la biometría, lo que permite la autenticación del conductor sin teléfonos. La plataforma de voz interna de Tesla eliminó los procesadores de señal digital separados, reduciendo USD 35 del costo de materiales y elevando la precisión de la palabra de activación al 97%.

Adopción de Biometría de Voz por parte del Sector de Banca, Servicios Financieros y Seguros para Reemplazar la Autenticación Basada en Conocimiento en Europa

La guía ética del Reino Unido instó a la adopción de biometría multimodal después de que el fraude de identidad sintética superara los GBP 1.300 millones en 2024. Los bancos europeos que utilizan la plataforma de Mitek redujeron la verificación en el centro de llamadas de 78 segundos a 12 segundos, ahorrando EUR 4,2 millones (USD 4,5 millones) por millón de clientes. Para 2024, un tercio de los prestamistas había implementado biometría de voz, el doble del nivel de 2022.[2]Autoridad Bancaria Europea, "Adopción de IA en la Banca," eba.europa.eu Los estándares alemanes ahora exigen tasas de aceptación falsa inferiores al 0,1%, acelerando los pilotos a producción completa en menos de un año. Los proveedores se apresuran a bloquear el audio deepfake, añadiendo controles de vivacidad y verificaciones entre canales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en el Reconocimiento de Acentos y Dialectos en África | -2.1% | África, con efectos secundarios en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Regulaciones de Privacidad que Limitan la Retención de Datos en la Nube | -1.8% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Alto Costo de los Corpus de Voz de Dominio Anotados | -1.5% | Global, agudo en los sectores de atención médica y legal | Mediano plazo (2-4 años) |

| Latencia Computacional en Dispositivos Portátiles de Ultra Bajo Consumo | -1.3% | Global, concentrado en electrónica de consumo y dispositivos portátiles de atención médica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brechas en el Reconocimiento de Acentos y Dialectos que Limitan la Adopción en África

Common Voice de Mozilla cubre solo 14 idiomas africanos, menos del 1% de la variedad lingüística del continente, dejando los modelos con entrenamiento insuficiente. Intron Health, con sede en Ghana, reporta un 78% de precisión en twi pero un 95% en inglés en clínicas, lo que genera preocupaciones de seguridad. Los sistemas sudafricanos deben alternar entre 11 idiomas oficiales, lo que resulta en picos de latencia que superan los 500 milisegundos. Anotar 1.000 horas de voz puede costar hasta USD 500.000, superando el potencial de ingresos de muchos mercados locales.[3]Scale AI, "Precios y Servicios," scale.com La iniciativa de corpus de cinco años de Egipto financia solo 5.000 horas, por lo que los productos comerciales se retrasarán hasta 2028.

Regulaciones de Privacidad que Restringen la Retención de Datos de Voz en la Nube

El Artículo 9 del Reglamento General de Protección de Datos trata los datos de voz como datos sensibles, requiriendo consentimiento explícito y condiciones de procesamiento estrictas. La Ley de Eliminación de California obliga a los intermediarios de datos a borrar las grabaciones dentro de los 45 días posteriores a la solicitud, lo que complica el entrenamiento longitudinal de modelos. La Ley de Inteligencia Artificial de la Unión Europea impone auditorías y vigilancia poscomercialización que añaden hasta EUR 2 millones por implementación. La ley pendiente de Canadá limita la retención a 12 meses sin consentimiento renovado, lo que significa que los bancos deben volver a inscribir a los clientes anualmente. Las empresas responden cambiando al aprendizaje federado, pero el entrenamiento en el dispositivo aumenta las cargas de cómputo entre tres y cinco veces.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: El Dominio de la Nube Enfrenta un Resurgimiento Local

La implementación en la nube mantuvo el 67,91% de los ingresos de 2025, otorgándole la mayor participación del mercado de reconocimiento de voz entre los modelos de implementación. Se prevé que las soluciones locales crezcan a un 22,71% anual hasta 2031, ya que los bancos y hospitales buscan autenticación inferior a 50 milisegundos y un mayor control sobre los datos sensibles. Las configuraciones híbridas ahora enrutan la detección de palabras de activación localmente mientras reenvían preguntas complejas a modelos de lenguaje de gran escala en la nube, equilibrando la capacidad de respuesta con el costo.

La economía sustenta el cambio. Las empresas reportan tarifas de salida de datos un 40% más bajas después de trasladar la inferencia a servidores de borde, mientras siguen aprovechando la nube para el reentrenamiento de modelos. Los factores regulatorios amplifican la tendencia, con el 42% de las empresas europeas citando el cumplimiento biométrico como el principal impulsor del alojamiento local. Los proveedores de infraestructura, por lo tanto, capturan nueva demanda de aceleradores que comprimen la latencia sin disparar los presupuestos de energía, comprimiendo los márgenes de los proveedores de nube puros.

Por Componente: El Software Surge a Medida que el Hardware se Convierte en Producto Básico

El software y los kits de desarrollo de software capturaron el 42,33% de los ingresos de 2025 y avanzan a una CAGR del 22,92%, lo que refleja la rápida escalabilidad de las interfaces de programación de aplicaciones en todos los dispositivos. El hardware representó el 35,34%, pero el crecimiento se está desacelerando a medida que los motores neuronales de los teléfonos inteligentes absorben las funciones discretas de los procesadores de señal digital, reduciendo entre USD 8 y USD 12 del costo de materiales de cada dispositivo. Los servicios completaron la combinación con un 22,33%, impulsados por el trabajo de integración y ajuste de dominio que las empresas no pueden convertir en producto básico.

Los modelos de base aceleran la ventaja del software. El ajuste fino de redes preentrenadas ahora toma meses en lugar de años, y una vez licenciados, los costos de distribución incremental caen hacia cero. Los proveedores de hardware pivotan hacia aceleradores de voz de ultra bajo consumo que permiten modos de escucha permanente en dispositivos portátiles, posicionándose como habilitadores de la ola del software. Mientras tanto, los integradores de sistemas agrupan la gobernanza de datos, el entrenamiento y el cumplimiento, extendiendo los ingresos del ciclo de vida del cliente mucho más allá del contrato inicial.

Por Tecnología: La Inteligencia Artificial de Borde Reconfigura la Arquitectura

El reconocimiento de voz lideró con el 47,84% de los ingresos de 2025, aunque la inteligencia artificial de borde integrada iguala el crecimiento general del 22,96% a medida que los proveedores compiten por eliminar la latencia de la nube. La biometría de voz representó el 29,20% de las ventas, impulsada por implementaciones bancarias que redujeron el fraude en un 60% y la verificación en el centro de llamadas a segundos. El mercado de reconocimiento de voz para inteligencia artificial de borde está creciendo a medida que los teléfonos inteligentes, los automóviles y los auriculares integran chips que ejecutan modelos de un billón de operaciones en el dispositivo.

La dinámica competitiva ahora depende de la eficiencia energética y las salvaguardas contra la suplantación. Los aceleradores RISC-V reducen la latencia de inferencia en un 35% en comparación con ARM, lo que permite el entrenamiento en tiempo real en auriculares sin sobrecalentar las carcasas. El audio deepfake que imita a un hablante a partir de muestras de 10 segundos impulsa a los proveedores a añadir capas de detección de vivacidad y fusión multifactor. Los proveedores que combinan modelos acústicos comprimidos, aprendizaje federado y defensas robustas contra la suplantación están mejor posicionados para retener participación a medida que la precisión se convierte en un requisito básico.

Por Tipo de Dispositivo: Los Dispositivos Portátiles Marcan el Ritmo

Los teléfonos inteligentes y tabletas generaron el 39,17% de los ingresos de 2025, subrayando su papel arraigado como interfaz principal para los servicios de voz. Los altavoces inteligentes y pantallas siguieron con el 24,58%, ya que el comercio por voz se mantuvo estable en el hogar. Los dispositivos portátiles, aunque solo representaron el 14,92% de las ventas de 2025, se prevé que se expandan a una CAGR del 23,33%, superando a todos los demás dispositivos a medida que los rastreadores de actividad física y los auriculares añaden interacción manos libres y entrenamiento de salud.

Los presupuestos de energía dictan las decisiones de diseño. Los modelos de escucha permanente que consumen entre 500 y 800 mW en teléfonos deben caer por debajo de los 200 mW para las pulseras con baterías de 300 mAh. Los proveedores utilizan detectores en cascada que activan la red completa solo ante activadores de alta confianza. El sistema de infoentretenimiento automotriz, que representa el 12,75% de los ingresos de 2025, se beneficia de los mandatos de notificación de accidentes, mientras que los quioscos y terminales de punto de venta (8,58%) dependen de la voz para reducir la fricción en el proceso de pago ante la escasez de mano de obra.

Por Aplicación: La Documentación Médica da un Gran Salto

La autenticación y seguridad se mantuvo dominante, representando el 36,93% de los ingresos de 2025, ya que los bancos reemplazaron las contraseñas con huellas de voz. La búsqueda y el comando por voz, un segmento maduro con el 28,45%, continúa creciendo de manera constante a medida que los agentes conversacionales llegan a los teléfonos inteligentes de gama baja. La documentación médica, solo el 11,27% en 2025, se proyecta que aumente a una CAGR del 23,39%, la más rápida entre las aplicaciones, ya que los escribas ambientales reducen el papeleo de los médicos en un 45% y desbloquean nuevos códigos de reembolso.

La transcripción y el subtitulado representaron el 13,62%, atendiendo a clientes de medios, legales y educativos que demandan vocabularios específicos de dominio. Los asistentes virtuales y chatbots representaron el 9,73%, fortalecidos por integraciones con búsqueda web en tiempo real que resuelven los puntos de dolor del conocimiento desactualizado. A medida que la inteligencia ambiental se expande, los proveedores deben ganarse la confianza de los hospitales superando las próximas revisiones de la Administración de Alimentos y Medicamentos que clasifican ciertas herramientas de documentación como dispositivos médicos.

Por Vertical de Usuario Final: Los Proveedores de Atención Médica Aceleran la Adopción

La electrónica de consumo lideró con el 29,48% de los ingresos de 2025, reflejando la saturación de los teléfonos inteligentes y la proliferación de altavoces inteligentes. El sector automotriz siguió con el 18,72%, donde las cabinas definidas por software impulsan la voz al primer plano. Los proveedores de atención médica, solo el 12,84% en 2025, se prevé que crezcan al 23,94% hasta 2031, la expansión vertical más rápida, impulsada por el alivio del agotamiento, las mejoras en la precisión y los incentivos de acreditación vinculados a la conciliación de medicamentos basada en voz.

La banca y los servicios financieros contribuyeron con el 14,36% a medida que los reguladores respaldan la biometría para el control del fraude, mientras que las telecomunicaciones (9,58%) automatizan la atención al cliente con análisis de voz. El gobierno y la defensa (7,21%) integran la voz en el despacho de emergencias y los controles fronterizos. El comercio minorista y el comercio electrónico (4,93%) implementan quioscos de pedidos que reducen las brechas de personal, y los usuarios industriales (2,88%) dependen de la voz para la inspección manos libres y las actualizaciones de inventario. Los proveedores que naveguen los obstáculos de cumplimiento e integración específicos de la industria capturarán una participación desproporcionada.

Análisis Geográfico

Asia-Pacífico representó la mayor participación del mercado de reconocimiento de voz en 2025, con el 37,64% de los ingresos globales, ya que la penetración de teléfonos inteligentes superó el 80% en las zonas urbanas de China e India. Los mandatos gubernamentales que exigen que cada nuevo teléfono se entregue con motores neuronales en el dispositivo aceleraron el procesamiento local, mientras que Jio Brain integró soporte de idiomas regionales para 450 millones de suscriptores indios con una latencia inferior a 200 milisegundos. Corea del Sur registró el mayor salto de adopción entre los miembros de la Organización para la Cooperación y el Desarrollo Económicos, aumentando 34 puntos entre 2023 y 2025 después de que Samsung integrara aceleradores de voz dedicados en sus chips Exynos. Los operadores japoneses migraron los modelos a las estaciones base 5G, reduciendo los retrasos de transcripción a 80 milisegundos y habilitando la traducción en tiempo real para el servicio al cliente. Estos avances mantienen a la región en camino de añadir la mayor cantidad de dólares absolutos hasta 2031.

América del Norte ocupó el segundo lugar con el 28,53% de los ingresos de 2025, impulsada por el programa Next Generation 911 de la Comisión Federal de Comunicaciones de Estados Unidos por USD 15 mil millones, que equipó al 78% de los centros de atención de seguridad pública con manejo de voz multimedia para diciembre de 2025. Canadá exigió capacidades de voz a texto en los centros de emergencias, reduciendo los tiempos promedio de manejo de llamadas en un 18% en Ontario y Columbia Británica. El sector bancario de la región inscribió a 120 millones de clientes en biometría de voz, reduciendo los costos anuales de autenticación en USD 1.800 millones. Europa siguió con el 19,27%, anclada en el cumplimiento bancario que requiere una autenticación sólida del cliente y en la personalización de la cabina automotriz bajo las normas de privacidad. Las implementaciones locales están creciendo más rápido en Alemania y Francia, ya que las empresas mantienen los datos biométricos dentro de las fronteras nacionales para alinearse con el Reglamento General de Protección de Datos.

África contribuyó con el 7,18% de los ingresos de 2025, pero se proyecta que crezca a la CAGR más alta del 23,46% hasta 2031. M-Pesa de Kenia añadió comandos de voz en suajili, reduciendo el tiempo de transacción en un 35% para los usuarios rurales con alfabetización limitada. Nigeria ahora exige que los operadores móviles brinden servicio al cliente en hausa, yoruba e igbo, ampliando el alcance al 40% de los suscriptores con dominio limitado del inglés. Los bancos sudafricanos redujeron el fraude de apropiación de cuentas en un 28% en el primer semestre de 2025 tras implementar huellas de voz para la autenticación. Las velocidades de red limitadas de 15 a 25 Mbps obligan a los proveedores a optimizar los modelos para una latencia de ida y vuelta de 300 milisegundos, impulsando diseños de borde ligeros que darán forma a las ganancias futuras en la participación del mercado de reconocimiento de voz.

Panorama Competitivo

El mercado de reconocimiento de voz sigue moderadamente concentrado, con los cinco principales proveedores representando aproximadamente el 45% de los ingresos de 2025. Los hiperescaladores como Apple, Google, Amazon, Microsoft y Baidu financian la investigación a partir de los fondos de beneficios de dispositivos y nube, subsidiando cruzadamente el desarrollo de voz que los competidores más pequeños no pueden igualar fácilmente. El procesamiento completamente en el dispositivo de Siri por parte de Apple refuerza su foso de ecosistema, mientras que la integración de Gemini de Google convierte la voz en una interfaz multimodal que abarca texto, imágenes y video.

Los especialistas contrarrestan con modelos de dominio y velocidad. ElevenLabs alcanzó una valoración de USD 1.100 millones solo 18 meses después de su lanzamiento al ofrecer clonación de voz que localiza contenido multimedia con una fidelidad casi humana. AssemblyAI y Deepgram recaudaron USD 450 millones y USD 155 millones, respectivamente, para entrenar motores multilingües que mantienen una precisión del 95% en audio ruidoso a un costo de inferencia un 40% menor. La adquisición de Amelia por parte de SoundHound por USD 80 millones fusionó la inteligencia artificial conversacional con la biometría, lo que permite a los clientes automotrices autenticar a los conductores y personalizar el infoentretenimiento sin emparejamiento de teléfonos. La ronda de USD 1.000 millones de Scale AI financia la generación de voz sintética que reduce los costos de corpus en un 90%, un avance para los idiomas desatendidos.

Las estrategias competitivas ahora divergen en tres ejes. Los actores de plataforma agrupan la voz en suites de inteligencia artificial más amplias, defendiendo la participación a través de la profundidad de integración y las certificaciones de cumplimiento regulatorio. Los especialistas de borde se centran en chips de ultra bajo consumo y aprendizaje federado para satisfacer los mandatos de privacidad que restringen el almacenamiento en la nube. Las empresas emergentes apuntan a las brechas en la cobertura de acentos, especialmente en África y el sur de Asia, donde el mercado de reconocimiento de voz puede expandirse a medida que los idiomas de bajos recursos se vuelven más asequibles de anotar. A medida que la precisión de referencia se convierte en producto básico, la ventaja sostenible se desplaza hacia la eficiencia energética, las garantías de privacidad y los vocabularios especializados que desbloquean verticales premium como la atención médica y las finanzas.

Líderes de la Industria de Reconocimiento de Voz

Apple Inc.

Alphabet Inc.

Amazon.com Inc.

IBM Corporation

Samsung Electronics Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Amazon lanzó Alexa+ a USD 9,99 por mes, añadiendo conversaciones con modelos de lenguaje de gran escala, pago biométrico y recomendaciones de medios personalizadas.

- Enero de 2026: Apple y Google acordaron integrar Gemini en Siri, combinando el motor multimodal de Google con las salvaguardas de privacidad en el dispositivo.

- Enero de 2025: ElevenLabs alcanzó una valoración de USD 1.100 millones tras una ronda de financiación que expandió su plataforma de clonación de voz en los sectores de medios y educación.

- Enero de 2025: Baidu lanzó Ernie Bot 4.5 Turbo, elevando la precisión en mandarín al 98,2% en vocabularios especializados y reduciendo la latencia a la mitad.

Alcance del Informe Global del Mercado de Reconocimiento de Voz

El Informe del Mercado de Reconocimiento de Voz está segmentado por Implementación (Nube y Local), Componente (Software/Kit de Desarrollo de Software, Hardware, Servicios), Tecnología (Reconocimiento de Voz, Biometría de Voz del Hablante, Inteligencia Artificial de Voz Integrada / de Borde), Tipo de Dispositivo (Teléfonos Inteligentes y Tabletas, Altavoces Inteligentes y Pantallas, Infoentretenimiento Automotriz y Telemática, Dispositivos Portátiles, Quioscos Comerciales y Terminales de Punto de Venta), Aplicación (Autenticación y Seguridad, Búsqueda y Comando por Voz, Transcripción y Subtitulado, Asistentes Virtuales y Chatbots, Documentación Médica), Vertical de Usuario Final (Automotriz, Banca y Servicios Financieros, Telecomunicaciones, Proveedores de Atención Médica, Gobierno y Defensa, Electrónica de Consumo, Comercio Minorista y Comercio Electrónico, Industrial y Manufactura) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Nube |

| Local |

| Software / Kit de Desarrollo de Software |

| Hardware |

| Servicios |

| Reconocimiento de Voz |

| Biometría de Voz del Hablante |

| Inteligencia Artificial de Voz Integrada / de Borde |

| Teléfonos Inteligentes y Tabletas |

| Altavoces Inteligentes y Pantallas |

| Infoentretenimiento Automotriz y Telemática |

| Dispositivos Portátiles |

| Quioscos Comerciales y Terminales de Punto de Venta |

| Autenticación y Seguridad |

| Búsqueda y Comando por Voz |

| Transcripción y Subtitulado |

| Asistentes Virtuales y Chatbots |

| Documentación Médica |

| Automotriz |

| Banca y Servicios Financieros |

| Telecomunicaciones |

| Proveedores de Atención Médica |

| Gobierno y Defensa |

| Electrónica de Consumo |

| Comercio Minorista y Comercio Electrónico |

| Industrial y Manufactura |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Implementación | Nube | ||

| Local | |||

| Por Componente | Software / Kit de Desarrollo de Software | ||

| Hardware | |||

| Servicios | |||

| Por Tecnología | Reconocimiento de Voz | ||

| Biometría de Voz del Hablante | |||

| Inteligencia Artificial de Voz Integrada / de Borde | |||

| Por Tipo de Dispositivo | Teléfonos Inteligentes y Tabletas | ||

| Altavoces Inteligentes y Pantallas | |||

| Infoentretenimiento Automotriz y Telemática | |||

| Dispositivos Portátiles | |||

| Quioscos Comerciales y Terminales de Punto de Venta | |||

| Por Aplicación | Autenticación y Seguridad | ||

| Búsqueda y Comando por Voz | |||

| Transcripción y Subtitulado | |||

| Asistentes Virtuales y Chatbots | |||

| Documentación Médica | |||

| Por Vertical de Usuario Final | Automotriz | ||

| Banca y Servicios Financieros | |||

| Telecomunicaciones | |||

| Proveedores de Atención Médica | |||

| Gobierno y Defensa | |||

| Electrónica de Consumo | |||

| Comercio Minorista y Comercio Electrónico | |||

| Industrial y Manufactura | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá el gasto global en reconocimiento de voz entre 2026 y 2031?

Se proyecta que el mercado de reconocimiento de voz se expanda de USD 22,51 mil millones en 2026 a USD 61,78 mil millones para 2031, lo que refleja una CAGR del 22,38%.

¿Qué región añadirá más ingresos nuevos hasta 2031?

Asia-Pacífico ya lidera con el 37,64% de los ingresos de 2025 y continúa añadiendo las mayores ganancias absolutas gracias a la saturación de teléfonos inteligentes y los mandatos de inteligencia artificial de borde.

¿Por qué los hospitales están adoptando herramientas de voz tan rápidamente?

La inteligencia clínica ambiental reduce el tiempo de documentación de los médicos en un 45%, mejora la precisión de la facturación y ahora se beneficia de códigos de reembolso dedicados, impulsando una CAGR del 23,94% para los proveedores de atención médica.

¿Qué está impulsando las implementaciones locales después de años de dominio de la nube?

Las leyes de soberanía de datos y la necesidad de una latencia inferior a 50 milisegundos impulsan a los bancos y hospitales a mantener la inferencia local, incluso cuando el entrenamiento de modelos permanece parcialmente en la nube.

¿Cómo están abordando los proveedores las preocupaciones de privacidad en torno a los datos de voz almacenados?

Implementan el aprendizaje federado para que los modelos se entrenen en el dispositivo, transmitan solo gradientes y cumplan con las regulaciones que restringen la retención de voz sin procesar más allá de los períodos definidos.

¿Qué aplicación verá el crecimiento más rápido hasta 2031?

Se prevé que la documentación médica aumente a una CAGR del 23,39% a medida que los escribas ambientales alivian el agotamiento de los médicos y aseguran nuevas fuentes de reembolso.

Última actualización de la página el: