Tamaño y Participación del Mercado de Reconocimiento Facial

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.97% CAGR |

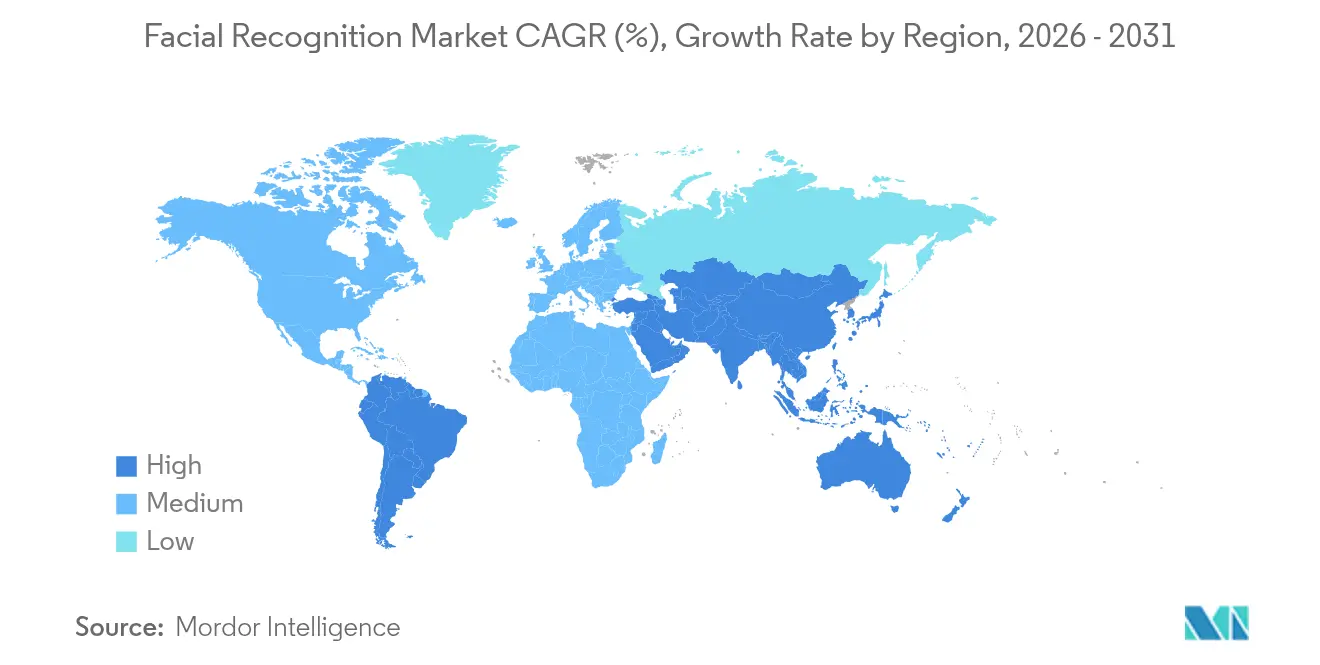

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

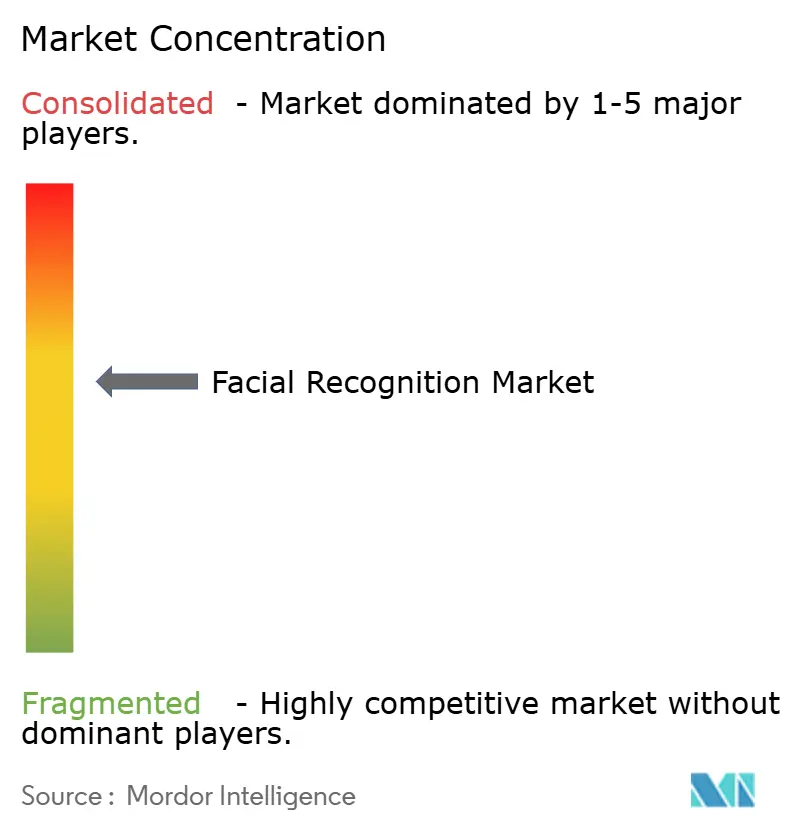

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reconocimiento Facial por Mordor Intelligence

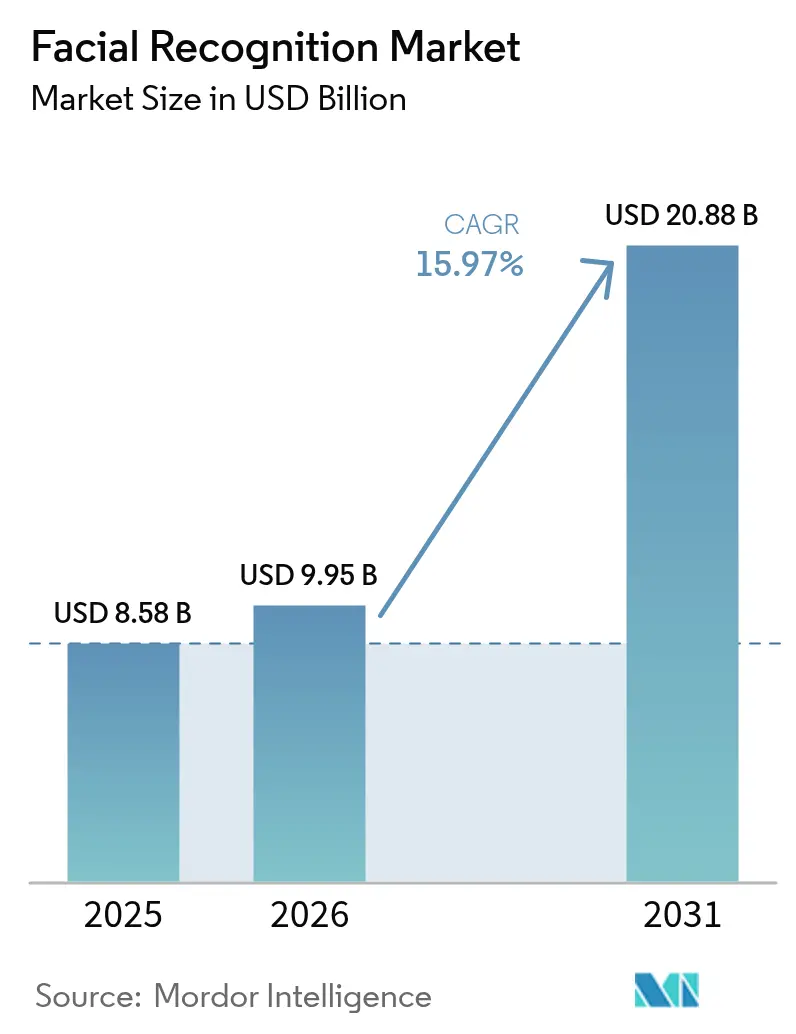

Se espera que el tamaño del mercado de reconocimiento facial crezca de USD 8,58 mil millones en 2025 a USD 9,95 mil millones en 2026 y se prevé que alcance USD 20,88 mil millones en 2031 a una CAGR del 15,97% durante 2026-2031. El crecimiento depende ahora de arquitecturas basadas en el borde que ofrecen inferencia en menos de un segundo y permiten que los datos biométricos permanezcan en el dispositivo, un requisito incorporado en nuevas leyes como las Medidas de Gestión de Seguridad para la Tecnología de Reconocimiento Facial de China. Las normas más estrictas de consentimiento bajo la Ley de IA de la UE orientan a los compradores europeos hacia diseños que preservan la privacidad, impulsando a los proveedores a integrar privacidad diferencial, cifrado homomórfico y aprendizaje federado de forma predeterminada.[1]Personal de IAPP, "Biometría en la UE: Navegando el RGPD, la Ley de IA," iapp.org La miniaturización del hardware y los aceleradores de IA de bajo consumo han convertido los teléfonos inteligentes, las cámaras corporales y los quioscos en puntos de inscripción, ampliando la base direccionable mucho más allá del circuito cerrado de televisión fijo. Por último, los pagos, la facilitación de pasajeros y el análisis del comercio minorista complementan ahora los casos de uso de seguridad tradicionales, diversificando los flujos de ingresos y suavizando los ciclos de demanda en todas las regiones.

Conclusiones Clave del Informe

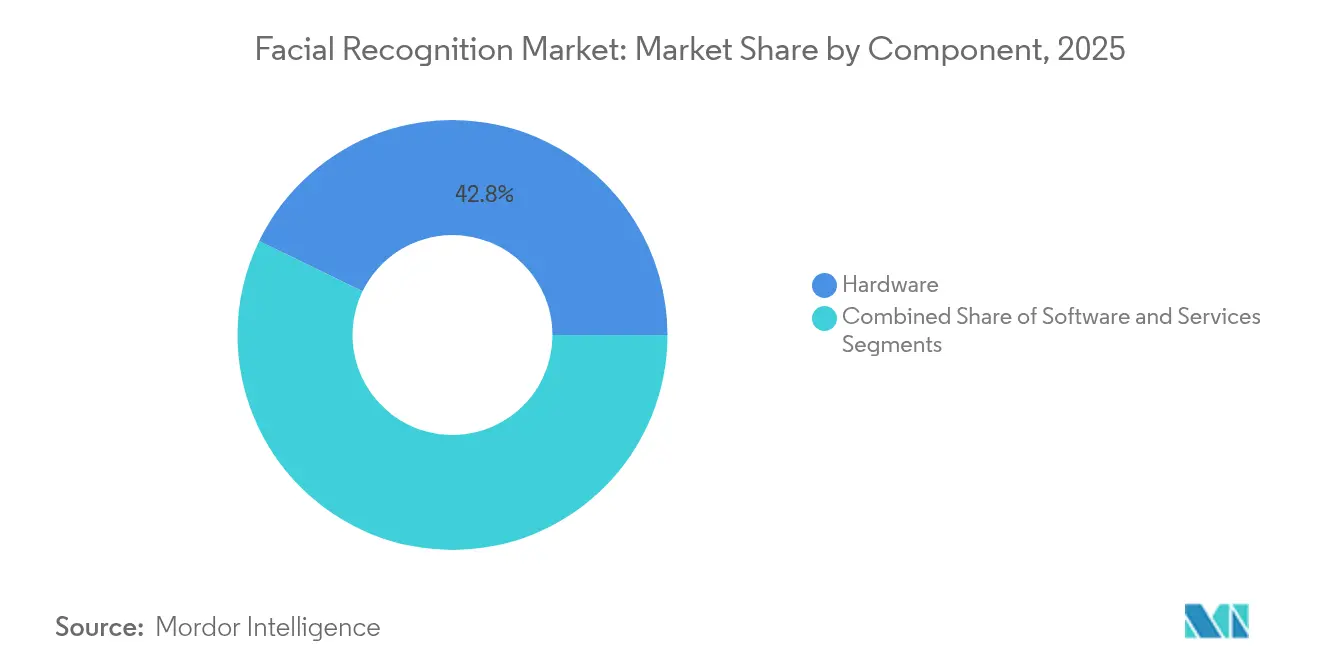

- Por componente, el software representó el 57,20% de la participación del mercado de reconocimiento facial en 2025; el hardware de borde está preparado para crecer a una CAGR del 18,76% hasta 2031.

- Por tecnología, las soluciones 2D lideraron con el 43,10% de los ingresos en 2025, mientras que se prevé que el análisis facial y la IA de emociones registren una CAGR del 18,11% hasta 2031.

- Por implementación, las soluciones locales representaron el 61,45% del tamaño del mercado de reconocimiento facial en 2025; las implementaciones en el borde y en el dispositivo se expandirán a una CAGR del 16,98% hasta 2031.

- Por factor de forma del dispositivo, las cámaras fijas capturaron el 55,05% de la participación del mercado de reconocimiento facial en 2025; los dispositivos móviles y los wearables registran una CAGR del 17,72% hasta 2031.

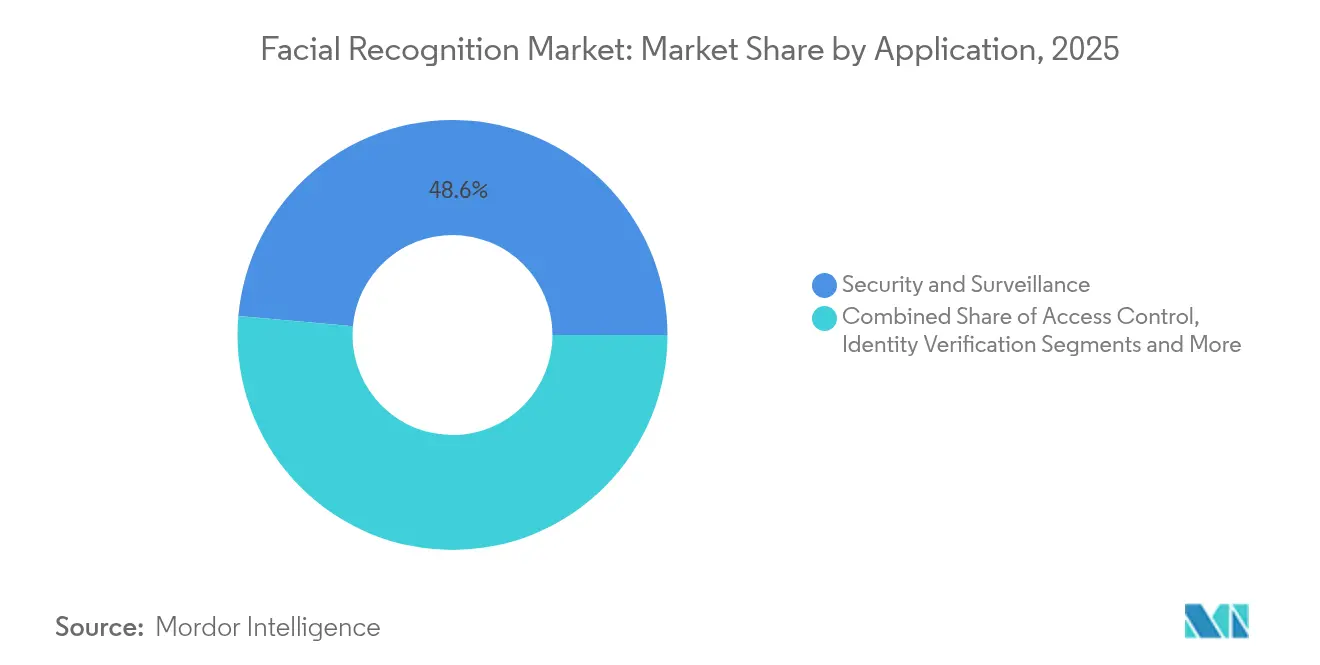

- Por aplicación, la seguridad y la vigilancia generaron el 48,60% de los ingresos de 2025, mientras que los pagos registrarán la CAGR más rápida del 17,12% hasta 2031.

- Por industria de usuario final, el gobierno y las fuerzas del orden representaron el 45,40% del gasto de 2025; el comercio minorista y el comercio electrónico avanzarán a una CAGR del 17,96% hasta 2031.

- Por geografía, Asia contribuyó con el 38,25% de los ingresos globales en 2025; Oriente Medio será la región de más rápido crecimiento con una CAGR del 16,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reconocimiento Facial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de los Despliegues de Identificación Nacional y Pasaportes Electrónicos en Asia Emergente | +3.2% | Núcleo de APAC, con expansión a MEA | Mediano plazo (2-4 años) |

| Creciente Adopción de Cámaras Inteligentes de Borde en Cadenas Minoristas | +2.8% | Global, con ganancias tempranas en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Embarque Biométrico Obligatorio por Aerolíneas Norteamericanas | +2.1% | América del Norte, con expansión a la UE | Corto plazo (≤ 2 años) |

| Rápida Adopción de Pagos por Reconocimiento Facial y Billeteras KYC Simplificadas en Fintech del CCG | +1.9% | Oriente Medio CCG, con expansión piloto a APAC | Mediano plazo (2-4 años) |

| Automatización del Triaje Hospitalario Post-COVID | +1.4% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los Despliegues de Identificación Nacional y Pasaportes Electrónicos en Asia Emergente

Para 2025, Vietnam exige autenticación biométrica en cada frontera, mientras que los carriles sin pasaporte de Singapur en Changi han reducido los tiempos de espera en un 40% y apuntan a un uso automatizado del 95% para 2026.[2]Ryan Browne, "Singapur lanza procesamiento de inmigración biométrico en el Aeropuerto de Changi," cnbc.com Malasia y Papúa Nueva Guinea han programado despliegues a nivel nacional que elevan las inscripciones acumuladas en APAC por encima de 800 millones de ciudadanos, creando el mayor campo de pruebas del mundo para sistemas de verificación facial en el dispositivo. Los proveedores obtienen no solo ingresos por licencias, sino también arquitecturas de referencia que influyen en las licitaciones del sector público desde África hasta América Latina. Los estándares de interoperabilidad elaborados en estos proyectos reducen el riesgo de integración para los actores de servicios financieros que posteriormente reutilizan las mismas billeteras de identificación. El resultado es un efecto de arrastre estructural para el software, el hardware de borde y los servicios de cumplimiento gestionados en todo el mercado de reconocimiento facial.

Creciente Adopción de Cámaras Inteligentes de Borde en Cadenas Minoristas

El crimen minorista organizado superó los USD 100 mil millones en los Estados Unidos en 2024, acelerando el despliegue de cámaras de IA de borde que analizan rostros y comportamientos sin transmitir a servidores en la nube.[3]Asif Anwar, "La Rápida Evolución de la Tecnología Minorista," securityinfowatch.com El piloto de Asda con FaiceTech logra una precisión del 99,992% y elimina las no coincidencias de inmediato para cumplir con los mandatos del RGPD. Quince de los 50 principales supermercados de los Estados Unidos utilizan ahora el reconocimiento facial para identificar a reincidentes y detectar el fraude de "sweethearting" entre empleados y clientes. El análisis en tiempo real entregado en placas Nvidia Jetson o EdgeCortix SAKURA-II reduce la merma y genera inteligencia de afluencia que alimenta los sistemas de marketing, ofreciendo a los minoristas un retorno de la inversión tangible en cuestión de meses. Este doble beneficio de prevención de pérdidas y personalización de la experiencia mantiene al comercio minorista como el adoptante del sector privado de más rápido crecimiento en el mercado de reconocimiento facial.

Embarque Biométrico Obligatorio por Aerolíneas Norteamericanas

La TSA ha desplegado el reconocimiento facial en 25 aeropuertos principales y planea cientos más para finales de 2025, reduciendo el tiempo promedio de verificación de pasajeros a ocho segundos. United, Air Canada y American Airlines permiten a los viajeros inscribirse desde aplicaciones móviles, pasar los controles sin contacto y abordar sin documentos. La integración se extiende a la facturación de equipaje y la aduana, con datos de encuestas que muestran una aprobación del 79% de los viajeros. Las aerolíneas obtienen ahorros operativos y análisis de multitudes generadores de ingresos, mientras que los proveedores obtienen acuerdos de licencia recurrentes vinculados a los volúmenes de pasajeros. Este entorno regulado y de alta visibilidad valida la precisión, la resiliencia y las salvaguardas de privacidad, tranquilizando a otros nodos de transporte e impulsando la armonización transfronteriza que amplía el mercado de reconocimiento facial.

Rápida Adopción de Pagos por Reconocimiento Facial y Billeteras KYC Simplificadas en Fintech del CCG

La plataforma UAE Pass procesó 600 millones de inicios de sesión en 5.000 servicios a mediados de 2025, demostrando que la autenticación facial puede gestionar flujos de trabajo financieros y de gobierno electrónico a escala nacional. Bancos como Emirates NBD ya vinculan UAE Pass a la apertura instantánea de cuentas, mientras que Dubái está pilotando viajes sin pasaporte donde el rostro del usuario desbloquea cada punto de control del aeropuerto. Las aplicaciones fintech en Arabia Saudita y Qatar ahora incorporan KYC facial en menos de un segundo para micropagos, reduciendo las tasas de abandono durante el proceso de incorporación en un 25%. La combinación de identificaciones soberanas y billeteras de pago facial crea un efecto de ecosistema: una vez que los usuarios se inscriben en un servicio, el costo de extenderse a casos de uso adyacentes se aproxima a cero, impulsando el crecimiento basado en la red para el mercado de reconocimiento facial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos Requisitos de Consentimiento Biométrico del RGPD (UE-27) | -2.4% | UE-27, con expansión a mercados con conciencia de privacidad | Largo plazo (≥ 4 años) |

| Riesgo de Litigios por Sesgo Algorítmico en los EE. UU. | -1.8% | América del Norte, con expansión a mercados desarrollados | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Certificación de Hardware de Protección Clasificada de Ciberseguridad 2.0 de China | -1.3% | China, con afectación a las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Rechazo Público a la Expansión de Cámaras en Toda la Ciudad | -0.9% | Global, concentrado en sociedades democráticas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Requisitos de Consentimiento Biométrico del RGPD (UE-27)

La Ley de IA de la UE clasifica la identificación biométrica remota como de "alto riesgo", prohibiendo el uso en tiempo real para las fuerzas del orden excepto bajo exenciones estrictas y prohibiendo el reconocimiento de emociones en el trabajo. Los implementadores deben realizar Evaluaciones de Impacto sobre la Protección de Datos, justificar el interés legítimo y obtener el consentimiento explícito donde existan desequilibrios de poder. Los costos de cumplimiento aumentan entre un 20 y un 30% a medida que los integradores añaden enmascaramiento, procesamiento en el dispositivo y registros de auditoría. Los proveedores que crean versiones compatibles con la UE a menudo reutilizan la arquitectura de privacidad por diseño para otros mercados, pero las empresas más pequeñas abandonan o difieren Europa, ralentizando la difusión a corto plazo del mercado de reconocimiento facial.

Riesgo de Litigios por Sesgo Algorítmico en los Estados Unidos

Los arrestos erróneos vinculados a la identificación facial incorrecta han generado demandas como la reclamación de USD 10 millones contra Macy's y EssilorLuxottica. La orden de la FTC que prohíbe a Rite Aid la vigilancia facial durante cinco años pone de relieve las posibles sanciones por implementaciones sesgadas o mal gestionadas. Las aseguradoras ahora fijan las primas de responsabilidad en función de las puntuaciones de auditoría de algoritmos, añadiendo entre un 5 y un 12% al costo total de propiedad de los modelos más arriesgados. Esto impulsa la demanda de servicios de pruebas de sesgo, pero también lleva a los compradores conservadores a posponer proyectos, frenando el crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Impulsa la Innovación en IA

El software representó el 57,20% de los ingresos globales en 2025, ya que las mejoras algorítmicas redujeron las tasas de falsa aceptación por debajo del 0,1% y permitieron la implementación en CPU estándar. El hardware de borde sigue siendo el segmento de más rápido crecimiento con una CAGR del 18,76%, porque los equipos de cumplimiento en finanzas y salud insisten en que las plantillas biométricas nunca abandonen las instalaciones. Los chips SAKURA-II ejecutan modelos complejos dentro de presupuestos de energía de 10 W, haciendo viables los quioscos autónomos dentro de tiendas de conveniencia y centros de tránsito.

Las licencias basadas en API permiten a los desarrolladores incorporar la verificación facial en aplicaciones móviles en horas, eliminando los ciclos de varios años típicos de los proyectos llave en mano anteriores. Al mismo tiempo, los proveedores de hardware agrupan los SDK de visión por computadora con almacenamiento de elementos seguros y aceleradores dedicados, asegurando flujos de ingresos recurrentes a medida que cada nuevo módulo de análisis se convierte en una descarga de firmware. Este modelo de doble cara mantiene el software como elemento fijo mientras aumenta los costos de cambio para todo el mercado de reconocimiento facial.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: El Análisis Facial Va Más Allá de la Identificación

Los algoritmos 2D todavía se apoyan en la infraestructura de circuito cerrado de televisión existente y, por lo tanto, generaron el 43,10% de los ingresos de 2025. Sin embargo, los motores de "IA de emociones" que mapean microexpresiones, lapso de atención o somnolencia crecerán a una CAGR del 18,11%, remodelando las aplicaciones de experiencia del cliente y seguridad vial. Se prevé que el tamaño del mercado de reconocimiento facial para los módulos impulsados por análisis aumente 3,40 veces para 2031, a medida que los minoristas, las aseguradoras y los fabricantes de automóviles moneticen los conocimientos conductuales.

Las arquitecturas híbridas combinan señales de profundidad 3D con fotogramas RGB 2D para frustrar la suplantación de identidad y ofrecer verificaciones de vivacidad que cumplen con ISO/IEC 30107-3. El Q-Vision Pro de Suprema valida hasta 50.000 usuarios por dispositivo y cifra cada transacción de extremo a extremo, permitiendo a los operadores de cajeros automáticos eliminar los teclados PIN. Esta convergencia de seguridad y análisis mantiene las canalizaciones de I+D llenas y diversifica los ingresos entre las capas de licencia, hardware y servicio.

Por Implementación: El Procesamiento en el Borde Mitiga el Riesgo de Privacidad

Las implementaciones locales representaron el 61,45% del tamaño del mercado de reconocimiento facial en 2025, porque las agencias públicas y los bancos prefieren el control directo sobre los repositorios biométricos. Sin embargo, las configuraciones en el borde y en el dispositivo superarán a todos los demás modos con una CAGR del 16,98%, a medida que los nuevos conjuntos de chips ofrecen 30 TOPS dentro de los límites térmicos de los teléfonos inteligentes. La prueba del campus Kirkland de Google muestra cómo las empresas ahora intercambian el pase de identificación por verificaciones faciales silenciosas y locales que nunca tocan la nube.

Surgen arquitecturas híbridas donde los nodos de borde toman decisiones inmediatas y envían metadatos cifrados a un lago central para el análisis de tendencias. Modelos como EdgeFace, con solo 1,77 millones de parámetros, reducen el ancho de banda en un 95% y reducen la latencia de inferencia por debajo de 40 ms. Estas ganancias de eficiencia permiten a las empresas cumplir con las normas de consentimiento sin sacrificar la experiencia del usuario, impulsando una aceptación más amplia en todo el mercado de reconocimiento facial.

Por Factor de Forma del Dispositivo: La Movilidad Acelera la Penetración

Las cámaras fijas aportaron el 55,05% de los ingresos de 2025, pero los dispositivos móviles y los wearables ofrecerán la CAGR más rápida del 17,72%. Las 90 patentes activas de Apple, que van desde mapas de calor faciales hasta el desbloqueo de rostros parciales, señalan una expansión continua de Face ID hacia auriculares de realidad mixta y tableros de automóviles.

En el límite de la experimentación, estudiantes de Harvard construyeron gafas de reconocimiento facial funcionales en días utilizando código de fuente abierta y cámaras disponibles en el mercado, revelando las bajas barreras para la innovación de bricolaje. Para las empresas, las cámaras corporales que redactan automáticamente los rostros de los no sujetos ofrecen una captura de evidencia lista para el cumplimiento. A medida que los dispositivos proliferan, los proveedores de plataformas monetizan a través de licencias por punto final, consolidando los efectos de red dentro del mercado de reconocimiento facial.

Por Aplicación: Los Pagos Abren Nuevos Horizontes Comerciales

La seguridad y la vigilancia representaron el 48,60% del gasto de 2025, pero los pagos registrarán una CAGR del 17,12% a medida que las redes de tarjetas, los adquirentes y los comerciantes co-crean carriles de pago basados en el consentimiento. La asociación de Mastercard con NEC pilotó pagos basados en reconocimiento facial en Brasil y Japón, reduciendo el tiempo promedio de transacción en 15 segundos y aumentando la conversión de la cesta en un 7%.

La asociación de JPMorgan con PopID permite a los comensales estadounidenses "Pagar con el Rostro" en establecimientos de servicio rápido, eliminando el contacto con el terminal durante las horas pico. Dado que los sistemas de punto de venta biométricos reutilizan las bases de datos de fidelización existentes, los comerciantes evitan nuevo hardware donde los escáneres se integran en quioscos equipados con cámaras. Este costo incremental mínimo acelera el despliegue, ampliando el gasto direccionable para el mercado de reconocimiento facial.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Comercio Minorista Desafía la Primacía del Gobierno

El gobierno y las fuerzas del orden todavía contribuyeron con el 45,40% de los ingresos de 2025 debido a los esquemas de identificación a escala de estado-nación y las herramientas de vigilancia policial. Sin embargo, el comercio minorista y el comercio electrónico mostrarán la CAGR más alta del 17,96%. Las tiendas pierden USD 100 mil millones anuales por robo, un problema que ahora se aborda mediante listas de vigilancia de infractores en tiempo real y esquemas de sweethearting identificados por IA.

El sector fintech, la salud y el sector automotriz van a la zaga, pero presentan un potencial de margen desproporcionado. Los hospitales que se trasladan al triaje biométrico, los fabricantes de automóviles que instalan cabinas de monitoreo del conductor y los bancos que despliegan KYC basado en selfies requieren actualizaciones continuas de algoritmos. Estos modelos con gran peso en suscripciones mejoran el valor de vida útil, impulsando al mercado de reconocimiento facial hacia una economía recurrente liderada por servicios.

Análisis Geográfico

Asia representó el 38,25% de los ingresos de 2025 gracias a los estados que incorporan el reconocimiento facial en la infraestructura pública digital. Las Medidas de Gestión de Seguridad de China obligan a cualquier entidad que almacene plantillas de más de 100.000 personas a registrarse ante las autoridades cibernéticas provinciales, estableciendo un obstáculo de verificación que favorece a los proveedores establecidos con cadenas de suministro seguras. La Expo Osaka-Kansai 2025 de Japón ejecutará pagos por reconocimiento facial de NEC para un estimado de 1,2 millones de visitantes, un escaparate en vivo que puede impulsar las exportaciones en todo el Sudeste Asiático.

Oriente Medio se expandirá a una CAGR del 16,88% a medida que la identificación biométrica de los Emiratos Árabes Unidos reemplaza las tarjetas de plástico en la banca, la salud y los portales públicos. El Aeropuerto de Dubái planea viajes sin pasaporte que vinculan los rostros de los pasajeros a las billeteras de embarque y comercio minorista en un solo corredor, posicionando a la región como un laboratorio de movilidad sin fricciones. Los gobiernos del Golfo financian pruebas de concepto y las convierten rápidamente en políticas nacionales, comprimiendo los ciclos de adopción y acelerando la captación de ingresos para los proveedores dentro del mercado de reconocimiento facial.

América del Norte sigue siendo fundamental a través de los despliegues en aerolíneas y los presupuestos de las fuerzas del orden, pero enfrenta el mayor riesgo de litigios. El escrutinio del Congreso sobre la expansión de la TSA pone de relieve las preocupaciones sobre las libertades civiles, incluso cuando las ganancias en el rendimiento de pasajeros son innegables. La fragmentación federal genera un mosaico de leyes estatales —la BIPA de Illinois, la CPRA de California— que complican los despliegues transfronterizos. El estricto régimen de Europa ralentiza la vigilancia urbana en tiempo real, pero aumenta la demanda de dispositivos de borde que ejecutan la redacción en el dispositivo y la gestión del consentimiento, dando a los proveedores de tecnología de privacidad un punto de apoyo en la industria del reconocimiento facial.

Panorama Competitivo

El mercado está moderadamente fragmentado: los cinco principales proveedores controlan cerca del 30% de los ingresos combinados, dejando amplio espacio para los especialistas. NEC lidera las tablas de precisión del NIST con una tasa de error del 0,07% y comercializa una arquitectura independiente de la nube que gana licitaciones nacionales en Asia y América Latina. Thales e IDEMIA aprovechan los contratos de emisión de pasaportes para agrupar puertas electrónicas de control fronterizo, mientras que SenseTime pivota hacia la IA generativa tras las sanciones de los Estados Unidos y la saturación local.

Las asociaciones estratégicas son fundamentales. Mastercard se alinea con NEC para entrar en los pagos minoristas; IdentityE2E une fuerzas con Paravision para apuntar a contratos federales de los Estados Unidos. La profundidad de las patentes también importa: las 90 patentes de Apple cubren el mapeo térmico y el seguimiento de expresiones por ondas milimétricas, extendiendo los fosos defensibles hacia la realidad mixta. Las fusiones y adquisiciones siguen siendo activas: Metropolis adquirió Oosto por USD 125 millones, obteniendo acceso a su propiedad intelectual de análisis de borde después de que la empresa recaudara USD 352 millones. Los vientos en contra regulatorios pueden impulsar una mayor consolidación, ya que solo los proveedores con herramientas de cumplimiento e ingresos diversificados pueden resistir los ciclos de adquisición cada vez más largos.

Líderes de la Industria de Reconocimiento Facial

Panasonic Corporation

Thales Group

Cognitec Systems GmbH

Aware, Inc.

NEC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: UAE Pass superó los 600 millones de inicios de sesión en 5.000 servicios, ilustrando la orquestación biométrica a hiperescala.

- Junio de 2025: China impuso registros de seguridad para entidades que almacenan más de 100.000 plantillas faciales, elevando las barreras procedimentales para los proveedores más pequeños.

- Mayo de 2025: American Airlines activó la identificación sin contacto en cuatro aeropuertos de los Estados Unidos, ampliando la cobertura del viaje biométrico de extremo a extremo.

- Abril de 2025: Los Emiratos Árabes Unidos anunciaron planes para eliminar gradualmente las tarjetas de identificación físicas de los Emiratos en 12 meses, apostando por la verificación facial impulsada por IA.

Alcance del Informe del Mercado Global de Reconocimiento Facial

El mercado se define por los ingresos generados por la venta de soluciones de reconocimiento facial a nivel mundial.

El mercado de reconocimiento facial está segmentado por tecnología (reconocimiento facial 2D, reconocimiento facial 3D y análisis facial), aplicación (control de acceso, seguridad y vigilancia, y otras aplicaciones), usuario final (seguridad y fuerzas del orden, salud, comercio minorista y comercio electrónico, BFSI, automóvil y transporte, telecomunicaciones e informática, medios de comunicación y entretenimiento, y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware | Cámaras y Sensores |

| Chips de IA de Borde | |

| Software | Detección y Alineación Facial |

| Extracción y Coincidencia de Características | |

| Detección de Vivacidad | |

| Servicios | Servicios Gestionados |

| Servicios Profesionales |

| Reconocimiento Facial 2D |

| Reconocimiento Facial 3D |

| Reconocimiento Facial Térmico/Infrarrojo |

| Análisis Facial e IA de Emociones |

| Algoritmos Híbridos y Multimodales |

| Local |

| Basado en la Nube |

| Borde / En el Dispositivo |

| Cámaras de Vigilancia Fijas | |

| Dispositivos Móviles y Wearables | Teléfonos Inteligentes |

| Cámaras Corporales | |

| Quioscos y Terminales de Acceso |

| Seguridad y Vigilancia | Control Fronterizo / Puertas Electrónicas |

| Análisis de Circuito Cerrado de Televisión en Áreas Públicas | |

| Control de Acceso | Acceso Corporativo y de Campus |

| Cerraduras Inteligentes (Residencial) | |

| Verificación de Identidad / KYC Electrónico | Incorporación de Banca Digital |

| Registro de SIM | |

| Pagos y Transacciones | Pago por Reconocimiento Facial (Punto de Venta Minorista) |

| Análisis y Personalización del Cliente | Publicidad Dirigida en Tienda |

| Gobierno y Fuerzas del Orden |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Salud |

| Automóvil y Transporte |

| Telecomunicaciones e Informática |

| Hospitalidad y Entretenimiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | Cámaras y Sensores | |

| Chips de IA de Borde | |||

| Software | Detección y Alineación Facial | ||

| Extracción y Coincidencia de Características | |||

| Detección de Vivacidad | |||

| Servicios | Servicios Gestionados | ||

| Servicios Profesionales | |||

| Por Tecnología | Reconocimiento Facial 2D | ||

| Reconocimiento Facial 3D | |||

| Reconocimiento Facial Térmico/Infrarrojo | |||

| Análisis Facial e IA de Emociones | |||

| Algoritmos Híbridos y Multimodales | |||

| Por Implementación | Local | ||

| Basado en la Nube | |||

| Borde / En el Dispositivo | |||

| Por Factor de Forma del Dispositivo | Cámaras de Vigilancia Fijas | ||

| Dispositivos Móviles y Wearables | Teléfonos Inteligentes | ||

| Cámaras Corporales | |||

| Quioscos y Terminales de Acceso | |||

| Por Aplicación | Seguridad y Vigilancia | Control Fronterizo / Puertas Electrónicas | |

| Análisis de Circuito Cerrado de Televisión en Áreas Públicas | |||

| Control de Acceso | Acceso Corporativo y de Campus | ||

| Cerraduras Inteligentes (Residencial) | |||

| Verificación de Identidad / KYC Electrónico | Incorporación de Banca Digital | ||

| Registro de SIM | |||

| Pagos y Transacciones | Pago por Reconocimiento Facial (Punto de Venta Minorista) | ||

| Análisis y Personalización del Cliente | Publicidad Dirigida en Tienda | ||

| Por Usuario Final | Gobierno y Fuerzas del Orden | ||

| BFSI | |||

| Comercio Minorista y Comercio Electrónico | |||

| Salud | |||

| Automóvil y Transporte | |||

| Telecomunicaciones e Informática | |||

| Hospitalidad y Entretenimiento | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de reconocimiento facial?

Se proyecta que el mercado de reconocimiento facial se expanda de USD 9,95 mil millones en 2026 a USD 20,88 mil millones en 2031, reflejando una CAGR del 15,97%.

¿Qué componente impulsará los ingresos futuros?

El hardware de borde registrará la CAGR más rápida del 18,76% a medida que las organizaciones trasladen el procesamiento al dispositivo para satisfacer las demandas de privacidad y latencia.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Oriente Medio lidera con una CAGR del 16,88%, impulsado por esquemas de identificación biométrica financiados por el gobierno y proyectos de viaje sin fricciones.

¿Por qué los minoristas están adoptando el reconocimiento facial?

Los minoristas despliegan cámaras de borde que reducen la merma vinculada al crimen organizado y permiten un servicio personalizado, produciendo un retorno de la inversión medible.

¿Cómo influye la regulación en la adopción en Europa?

El RGPD y la Ley de IA de la UE clasifican la identificación biométrica remota como de alto riesgo, imponiendo normas estrictas de consentimiento y auditoría que impulsan la demanda de soluciones de privacidad por diseño.

¿Cuál es el principal riesgo de litigios en los Estados Unidos?

La identificación errónea que conduce a arrestos injustificados expone a los implementadores a demandas civiles y acciones de la FTC, impulsando requisitos más estrictos de pruebas de sesgo.

Última actualización de la página el: