Tamaño y Participación del Mercado de Reconocimiento Facial de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

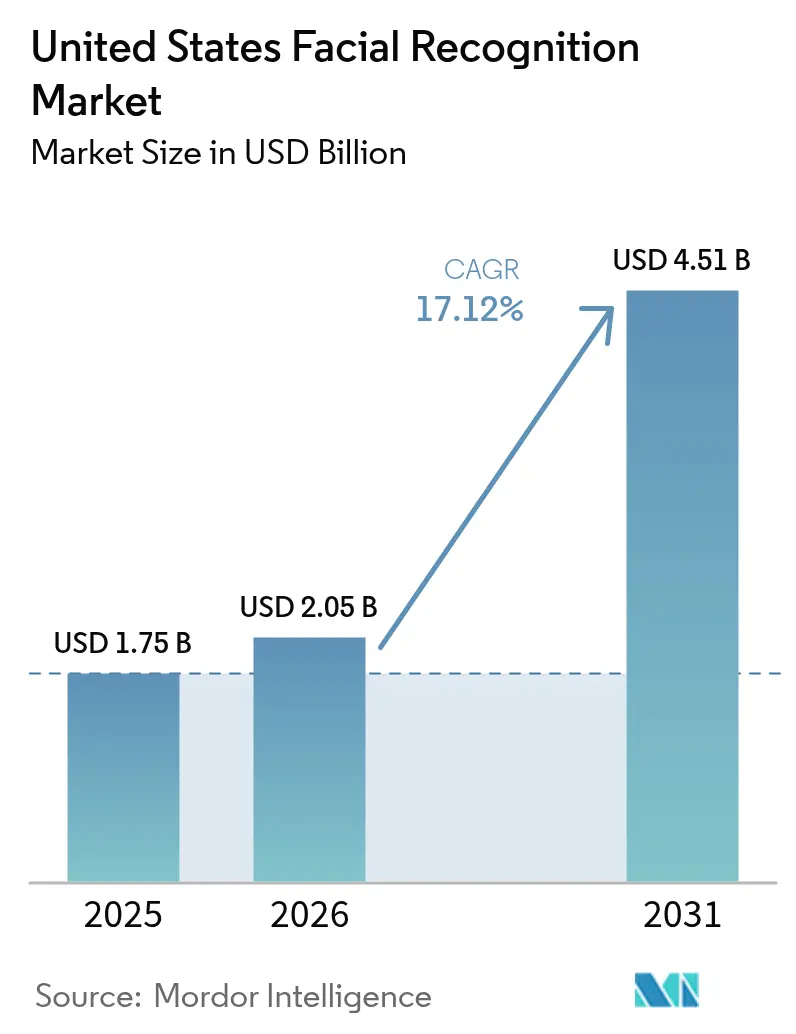

| Tamaño del mercado en el año base (2025) | 1.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reconocimiento Facial de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de reconocimiento facial de los EE. UU. crezca de USD 1,75 mil millones en 2025 a USD 2,05 mil millones en 2026 y se prevé que alcance USD 4,51 mil millones en 2031 a una CAGR del 17,12% durante 2026-2031. Los rápidos despliegues en control fronterizo, seguridad minorista, programas de identidad digital y autenticación en el sector sanitario están acelerando la adopción. Los fondos de modernización gubernamental, la digitalización de aerolíneas y puertos, y las contramedidas contra el fraude en el comercio electrónico continúan anclando la demanda, mientras que la pila tecnológica 3D impulsa la precisión y la resistencia a la suplantación de identidad a niveles más altos. Los minoristas que se enfrentan a la delincuencia organizada, los hospitales que abordan la costosa identificación errónea de pacientes y las instituciones financieras que combaten el fraude de falsificaciones profundas están desplegando soluciones a escala. Al mismo tiempo, un régimen de privacidad estatal fragmentado y la inflación en los costos de componentes aumentan las presiones de cumplimiento y de margen, lo que favorece a los proveedores bien capitalizados capaces de agrupar hardware, software y servicios gestionados.

Conclusiones Clave del Informe

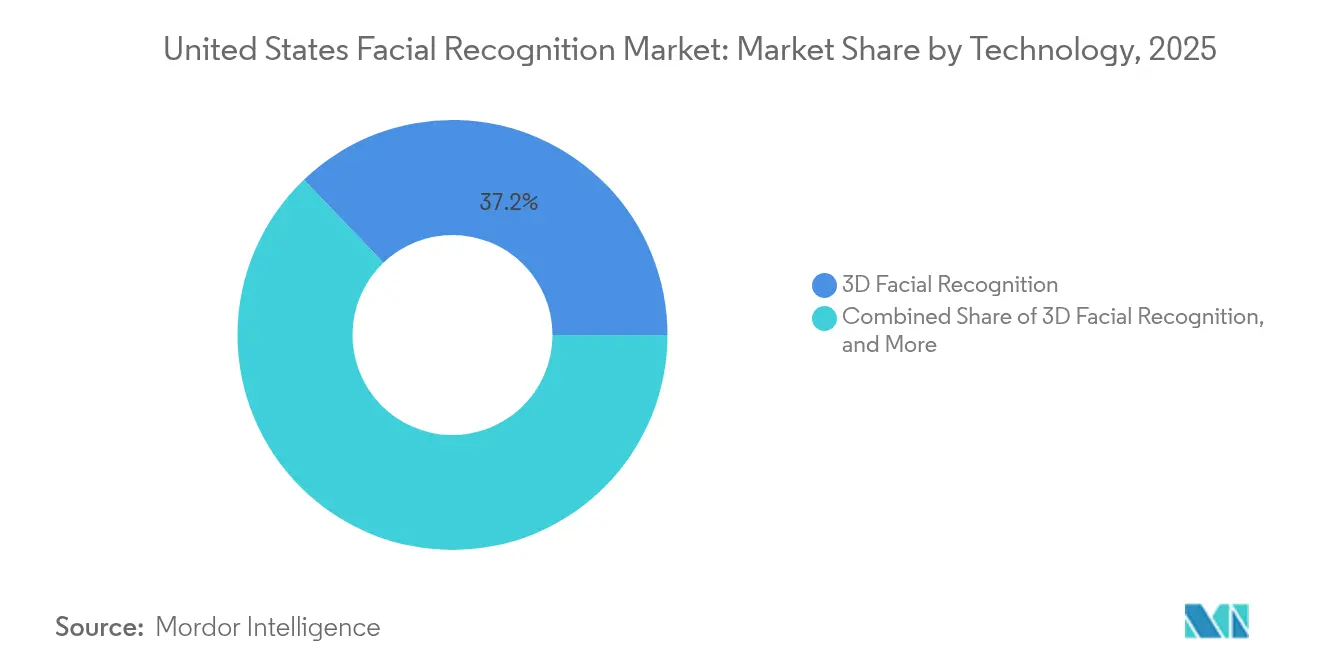

- Por tecnología, el reconocimiento facial 3D capturó el 37,15% de la participación del mercado de reconocimiento facial de los EE. UU. en 2025; se prevé que el análisis facial y la detección de emociones se expanda a una CAGR del 19,95% hasta 2031.

- Por componente, el hardware representó el 41,60% del tamaño del mercado de reconocimiento facial de los EE. UU. en 2025; se proyecta que el segmento de servicios crezca a una CAGR del 18,15% entre 2026-2031.

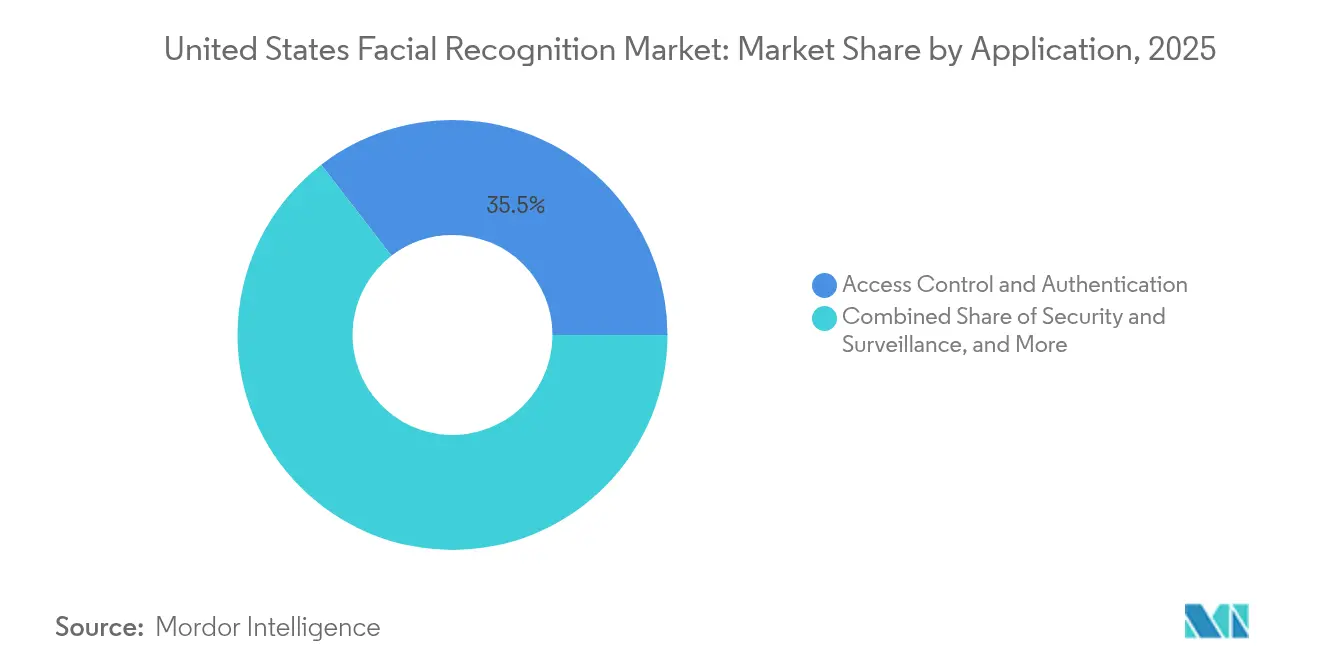

- Por aplicación, el control de acceso y la autenticación representaron el 35,45% del tamaño del mercado de reconocimiento facial de los EE. UU. en 2025, mientras que la seguridad y la vigilancia están preparadas para avanzar a una CAGR del 16,65% hasta 2031.

- Por industria de usuario final, el gobierno y las fuerzas del orden lideraron con una participación de ingresos del 27,90% en 2025; la atención médica y las ciencias de la vida están posicionadas para registrar una CAGR del 18,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Reconocimiento Facial de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fondos de modernización de Seguridad Nacional que impulsan la vigilancia fronteriza basada en IA | +3.2% | Nacional, concentrado en estados fronterizos y puertos | Mediano plazo (2-4 años) |

| Fecha límite de REAL-ID que impulsa actualizaciones de captura facial en los DMV estatales | +2.5% | Nacional, adopción temprana en estados orientados a la tecnología | Corto plazo (≤ 2 años) |

| Reducción en el comercio minorista y delincuencia minorista organizada que impulsa despliegues de prevención de pérdidas | +2.8% | Centros urbanos con alta densidad minorista | Mediano plazo (2-4 años) |

| Hoja de ruta 2026 de la TSA para puntos de control aeroportuarios sin contacto | +3.5% | Principales centros de transporte | Mediano plazo (2-4 años) |

| Aumento del fraude en FinTech y riesgo de falsificaciones profundas que impulsan la verificación facial de e-KYC | +3.8% | Nacional, centros financieros | Corto plazo (≤ 2 años) |

| Proyectos piloto de identificación digital respaldados por el Estado que requieren detección de vida | +2.1% | CA, NY, TX | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fondos de modernización de Seguridad Nacional que impulsan la vigilancia fronteriza basada en IA

Las nuevas asignaciones federales están ampliando las torres de vigilancia autónomas y el Servicio de Verificación de Viajeros, que ya ha procesado a más de 300 millones de viajeros e identificado a 1.800 impostores.[1]Oficina de Aduanas y Protección Fronteriza de los EE. UU., "Revisión Anual de la Oficina de Información y Tecnología del Año Fiscal 21," cbp.govLa integración con los sistemas de aerolíneas y cruceros está transformando los recorridos de los viajeros, creando una capa de identidad contigua desde la acera hasta la puerta de embarque. Los proveedores capaces de ofrecer plataformas nativas en la nube y de alta precisión están posicionados para ganar contratos de servicio a largo plazo a medida que la cobertura se extiende a 79 aeropuertos y 12 puertos marítimos.

Fecha límite de REAL-ID que impulsa actualizaciones de captura facial en los DMV estatales

La fecha de aplicación de mayo de 2025 está acelerando las inversiones de los DMV, con solo el 61-66% de las credenciales que se espera sean conformes en la fecha límite. [2]Registro Federal, "Estándares Mínimos para Licencias de Conducir y Tarjetas de Identificación Aceptables por las Agencias Federales para Propósitos Oficiales," federalregister.gov Las licencias de conducir móviles vinculadas a biometría facial verificada mediante detección de vida, ya probadas por 625.000 californianos, indican un giro a más largo plazo hacia las carteras digitales. Los integradores de sistemas que vinculan la inscripción, la emisión de credenciales y la verificación móvil están en posición de capturar un ciclo de reemplazo de varios años.

Reducción en el comercio minorista y delincuencia minorista organizada que impulsa despliegues de prevención de pérdidas

Los incidentes de hurto en tiendas aumentaron un 24% en 2024, con pérdidas proyectadas para superar los USD 150 mil millones en 2026. Los minoristas están desplegando listas de vigilancia de infractores en tiempo real como SAFR Guard, mientras que el crédito fiscal de seguridad de Nueva York compensa los gastos de capital. Los análisis en la nube que combinan señales faciales, de marcha y de comportamiento están emergiendo como diferenciador competitivo en tiendas de alto tráfico, aunque la óptica de privacidad requiere modelos de fidelización de adhesión voluntaria.

Hoja de ruta 2026 de la TSA para puntos de control aeroportuarios sin contacto

USD 9,3 millones en financiación CAT-2 están escalando los quioscos de comparación facial, aunque las asignaciones actuales podrían retrasar el despliegue completo hasta 2049 si no se aceleran.[3]Administración de Seguridad en el Transporte, "Solicitud de Presupuesto del Presidente para el Año Fiscal 2025 para la Administración de Seguridad en el Transporte," tsa.gov Los proveedores que ofrecen actualizaciones modulares e inferencia que preserva la privacidad en los dispositivos ayudan a mitigar el cuello de botella presupuestario y se alinean con la hoja de ruta de identificación digital de la TSA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Patchwork de leyes estatales de privacidad biométrica que aumentan el riesgo de litigios | −2.7% | IL, TX, WA y otros estados estrictos | Mediano plazo (2-4 años) |

| Moratorias municipales sobre el uso policial que reducen la demanda del sector público | −1.9% | Centros urbanos progresistas | Corto plazo (≤ 2 años) |

| Escrutinio del sesgo algorítmico que provoca retrasos en las adquisiciones federales | −2.3% | Agencias federales | Mediano plazo (2-4 años) |

| Inflación del costo de los chips de IA en el borde de red por controles comerciales entre EE. UU. y China | −1.5% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del fraude en FinTech y riesgo de falsificaciones profundas que impulsan la verificación facial de e-KYC

Las falsificaciones profundas causaron USD 158 mil millones en pérdidas financieras en 2023, con el 40% de los ataques dirigidos a bancos. La verificación facial con garantía de detección de vida, combinada con biometría de voz o de comportamiento, se está convirtiendo rápidamente en el estándar de e-KYC predeterminado. Los proveedores que integran IA resistente a la suplantación en API de baja latencia están ganando cuota de mercado a medida que los flujos de trabajo tradicionales de identificación por video quedan obsoletos.

Proyectos piloto de identificación digital respaldados por el Estado que requieren detección de vida

California, Nueva York y Texas están desarrollando proyectos piloto de carteras digitales que exigen la inscripción facial verificada mediante detección de vida. La orientación legislativa está alineando ahora los proyectos piloto estatales con la interoperabilidad federal, sentando las bases para la portabilidad nacional de credenciales y los ingresos anuales de renovación para los proveedores certificadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: la precisión 3D amplía la brecha de rendimiento

El reconocimiento 3D representó el 37,15% de la participación del mercado de reconocimiento facial de los EE. UU. en 2025, lo que subraya su superioridad en precisión y resistencia a la suplantación. El mapeo de profundidad del segmento permite coincidencias consistentes en diferentes variables de iluminación y oclusiones parciales, convirtiéndolo en el referente en casos de uso de fronteras, aeropuertos y empresas de alta seguridad. Los algoritmos de aprendizaje profundo con alto detalle de textura están elevando aún más la precisión; el Instituto Nacional de Estándares y Tecnología (NIST) realizó un seguimiento de 1.149 algoritmos de 378 desarrolladores en su última evaluación. Al mismo tiempo, el análisis facial y la detección de emociones son el nicho de más rápido crecimiento, proyectado a una CAGR del 19,95%, ya que los minoristas y los médicos analizan el sentimiento para la comercialización y el diagnóstico. La imagen térmica mantiene su relevancia para instalaciones de poca luz como la infraestructura crítica, mientras que el reconocimiento 2D permanece en despliegues con restricciones presupuestarias.

Los desarrolladores están iterando en arquitecturas de transformadores que procesan entradas multispectrales, reduciendo la latencia de inferencia en los nodos de borde. Esta evolución técnica refuerza un modelo de precios escalonado que empaqueta hardware 3D o térmico premium con servicios de análisis por suscripción. A lo largo del horizonte de previsión, los proveedores capaces de combinar la privacidad en el dispositivo con el reentrenamiento en la nube capturarán ventas cruzadas desproporcionadas en sectores impulsados por el análisis del mercado de reconocimiento facial de los EE. UU.

Por Componente: el dominio del hardware encuentra un crecimiento centrado en los servicios

El hardware aseguró el 41,60% del tamaño del mercado de reconocimiento facial de los EE. UU. en 2025, impulsado por módulos de cámara y chipsets de IA en el borde de red. Sin embargo, los servicios, que cubren integración, API en la nube y monitoreo gestionado, avanzan a una CAGR del 18,15% a medida que los compradores cambian a modelos de gasto operativo. Los controles comerciales entre EE. UU. y China están inflando los precios de los chips e impulsando a los compradores a evaluar el silicio nacional, creando oportunidades para startups sin fábrica propia especializadas en procesadores neuronales de visión de bajo consumo.

Los proveedores de servicios se diferencian mediante kits de herramientas de despliegue rápido, gobernanza de datos de confianza cero y garantías de nivel de servicio basadas en resultados. Sus ingresos recurrentes estabilizan los márgenes, compensando la ciclicidad del hardware. Esta estrategia de entrega combinada subraya un movimiento más amplio hacia pilas de extremo a extremo que aseguran el valor de por vida en el mercado de reconocimiento facial de los EE. UU.

Por Aplicación: la escala de autenticación lidera, el impulso de la vigilancia crece

El control de acceso y la autenticación representaron el 35,45% del tamaño del mercado de reconocimiento facial de los EE. UU. en 2025, lo que refleja los sensores integrados en dispositivos móviles y sistemas de acceso corporativo. La seguridad y la vigilancia están preparadas para el avance más rápido a una CAGR del 16,65%, impulsadas por contramedidas contra la delincuencia minorista organizada y programas de ciudades inteligentes. Los mandatos de cumplimiento en finanzas y atención médica impulsan los flujos de trabajo de e-KYC e identificación de pacientes hacia la adopción generalizada, con la detección de vida como requisito mínimo imprescindible.

Los proveedores que integran biometría multimodal y análisis contextual impulsan una mayor conversión en escenarios desatendidos. Los proyectos piloto de reconocimiento de emociones en telesalud y experiencia del cliente ilustran la amplitud de los casos de uso emergentes. En conjunto, estos vectores refuerzan la creciente presencia del reconocimiento facial en aplicaciones empresariales del mercado de reconocimiento facial de los EE. UU.

Por Industria de Usuario Final: escala del sector público, avance disruptivo de la atención médica

El gobierno y las fuerzas del orden representaron el 27,90% de los ingresos de 2025, anclados por despliegues en fronteras, aviación y DMV. La atención médica está pronosticada como el grupo de clientes de más rápido crecimiento, expandiéndose a una CAGR del 18,95% a medida que los hospitales combaten la tasa de identificación errónea de pacientes del 24%. Las cadenas minoristas, los aeropuertos y las instituciones financieras completan la demanda, cada uno buscando marcos de identidad sin fricciones pero auditables.

Los sistemas hospitalarios que integran la biometría facial con los registros médicos electrónicos reportan menos historiales duplicados y un proceso de registro de pacientes más ágil, lo que genera un fuerte retorno de la inversión. Mientras tanto, los centros de transporte respaldan los flujos de pasajeros sin contacto como diferenciadores competitivos. Estos imperativos específicos del sector sostienen un impulso de base amplia en todo el mercado de reconocimiento facial de los EE. UU.

Análisis Geográfico

California, Nueva York y Texas forman el trío central de estados de alta adopción, cada uno combinando ecosistemas tecnológicos con grandes bases de consumidores. El proyecto piloto de licencia de conducir móvil de California, ejecutado a través de Apple Wallet, señala la disposición institucional para las carteras biométricas a escala y establece un referente regulatorio que es probable que otros estados sigan. El corredor del noreste añade una potente combinación de adquisiciones federales y demanda de e-KYC de Wall Street, aunque las revisiones de sesgo algorítmico están alargando los ciclos de adquisición de las agencias.

Los estados del sur de la frontera están intensificando los despliegues en puertos terrestres y aeropuertos, instados por la expansión de la coincidencia facial de Llegada Simplificada de la Oficina de Aduanas y Protección Fronteriza. Los corredores minoristas de Florida y Texas también invierten en análisis de prevención de pérdidas, incluso cuando los estatutos de privacidad estatales introducen cláusulas de cumplimiento matizadas. El Medio Oeste se queda atrás debido a un sentimiento de privacidad más conservador, pero muestra potencial alcista a medida que los proyectos piloto de identificación digital maduran.

En todas las regiones, las moratorias municipales introducen un mosaico de usos permitidos, lo que obliga a los proveedores a diseñar interruptores de funciones con restricción geográfica. Dicha capacidad de configuración se está convirtiendo rápidamente en un requisito previo para los despliegues escalables, reforzando la prima de los proveedores con ingeniería de cumplimiento ágil dentro del mercado de reconocimiento facial de los EE. UU.

Panorama Competitivo

El campo de proveedores abarca las principales plataformas en la nube, especialistas en biometría dedicados y startups de hardware de IA especializadas. La consolidación se aceleró cuando BigBear.ai adquirió Pangiam, añadiendo análisis avanzados de visión a una cartera centrada en la defensa. La compra de Vision-Box por parte de Amadeus y la adquisición de Onfido por parte de Entrust ilustran aún más la tendencia hacia pilas de identidad integradas que cubren desde la inscripción hasta la verificación en tiempo real.

La diferenciación de productos ahora gira en torno a la precisión de la detección de vida, las arquitecturas que preservan la privacidad y los modelos de despliegue modular que reducen la fricción de integración. Clear Secure opera en 58 aeropuertos y registró 235 millones de usos de la plataforma en diciembre de 2024, validando la economía de rendimiento de las suscripciones. En paralelo, los proveedores de chips compiten en métricas de TOPS por vatio que reducen las envolventes térmicas de los nodos de borde. Las startups con conjuntos de datos de entrenamiento diversos y tarjetas de modelo transparentes apuntan a compradores empresariales cautelosos ante litigios por sesgo algorítmico.

Líderes de la Industria de Reconocimiento Facial de los Estados Unidos

Amazon Web Services (Rekognition)

Microsoft Corp. (Azure Face)

NEC Corporation

Thales Group (Idemia)

Clearview AI Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: SAFR lanzó SAFR Guard, proporcionando alertas en tiempo real contra infractores minoristas conocidos

- Mayo 2025: El acuerdo entre EE. UU. y los Emiratos Árabes Unidos autorizó la exportación de 500.000 chips de IA avanzados anualmente, facilitando el suministro de componentes para los sistemas de reconocimiento facial

- Abril 2025: Clearview AI resolvió el litigio de privacidad biométrica por USD 51,75 millones, destacando los crecientes costos de cumplimiento

- Marzo 2025: Los legisladores presentaron la Ley MATCH IT para reducir la identificación errónea de pacientes en el sector sanitario mediante biometría

Alcance del Informe del Mercado de Reconocimiento Facial de los Estados Unidos

El reconocimiento facial es el proceso de verificar la identidad de un individuo mediante el reconocimiento de rasgos. Captura los rasgos, los analiza y compara patrones basados en los detalles faciales de la persona. El informe proporciona un análisis detallado de tecnologías como el Reconocimiento Facial 3D, el Reconocimiento Facial 2D y el Análisis Facial en diversas industrias de usuario final.

| Reconocimiento Facial 2D |

| Reconocimiento Facial 3D |

| Reconocimiento Facial Térmico/por Infrarrojos |

| Análisis Facial y Detección de Emociones |

| Hardware (Cámaras, Chipsets de IA en el Borde de Red) |

| Software/Algoritmos |

| Servicios (Integración, Gestionados, API en la Nube) |

| Control de Acceso y Autenticación |

| Seguridad y Vigilancia |

| Verificación de Identidad / e-KYC |

| Gestión de Asistencia y Personal |

| Reconocimiento de Emociones e Información sobre Clientes |

| Gobierno y Fuerzas del Orden |

| Transporte (Aeropuertos, Puertos, Tránsito Público) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Atención Médica y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Viajes y Hospitalidad |

| Automoción y Movilidad Inteligente |

| Educación |

| Energía y Servicios Públicos |

| Por Tecnología | Reconocimiento Facial 2D |

| Reconocimiento Facial 3D | |

| Reconocimiento Facial Térmico/por Infrarrojos | |

| Análisis Facial y Detección de Emociones | |

| Por Componente | Hardware (Cámaras, Chipsets de IA en el Borde de Red) |

| Software/Algoritmos | |

| Servicios (Integración, Gestionados, API en la Nube) | |

| Por Aplicación | Control de Acceso y Autenticación |

| Seguridad y Vigilancia | |

| Verificación de Identidad / e-KYC | |

| Gestión de Asistencia y Personal | |

| Reconocimiento de Emociones e Información sobre Clientes | |

| Por Industria de Usuario Final | Gobierno y Fuerzas del Orden |

| Transporte (Aeropuertos, Puertos, Tránsito Público) | |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Atención Médica y Ciencias de la Vida | |

| Comercio Minorista y Comercio Electrónico | |

| Viajes y Hospitalidad | |

| Automoción y Movilidad Inteligente | |

| Educación | |

| Energía y Servicios Públicos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el crecimiento proyectado del mercado de reconocimiento facial de los EE. UU. hasta 2031?

Se prevé que el mercado de reconocimiento facial de los EE. UU. crezca de USD 2,05 mil millones en 2026 a USD 4,51 mil millones en 2031 a una CAGR del 17,12%.

¿Qué segmento tecnológico tiene actualmente la mayor participación?

El reconocimiento facial 3D lidera con el 37,15% de participación de mercado debido a su superior precisión y rendimiento antimanipulación.

¿Por qué la atención médica es la industria de usuario final de más rápido crecimiento?

Los hospitales están adoptando sistemas biométricos de identificación de pacientes para reducir los errores de identificación, impulsando una CAGR del 18,95% para los despliegues en el sector sanitario.

¿Cómo afectan las leyes de privacidad estatales a los proveedores?

Los estatutos estrictos como la Ley de Privacidad de Información Biométrica (BIPA) de Illinois aumentan la exposición a litigios, reduciendo la CAGR del mercado en un estimado de 2,7 puntos porcentuales.

¿Qué impulsa la demanda en las aplicaciones de seguridad y vigilancia?

El aumento de la delincuencia minorista organizada y los planes de modernización aeroportuaria están impulsando los despliegues de vigilancia a una CAGR del 16,65%.

¿Cómo influirán los cambios en la política de exportación de chips en los costos de los componentes?

La flexibilización de las restricciones a la exportación, como el acuerdo de chips entre EE. UU. y los Emiratos Árabes Unidos, mejora el suministro, mientras que los controles comerciales continuos entre EE. UU. y China pueden mantener elevados los precios de los chips de IA en el borde de red.

Última actualización de la página el: