Tamaño y Participación del Mercado de Identificación Móvil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Identificación Móvil por Mordor Intelligence

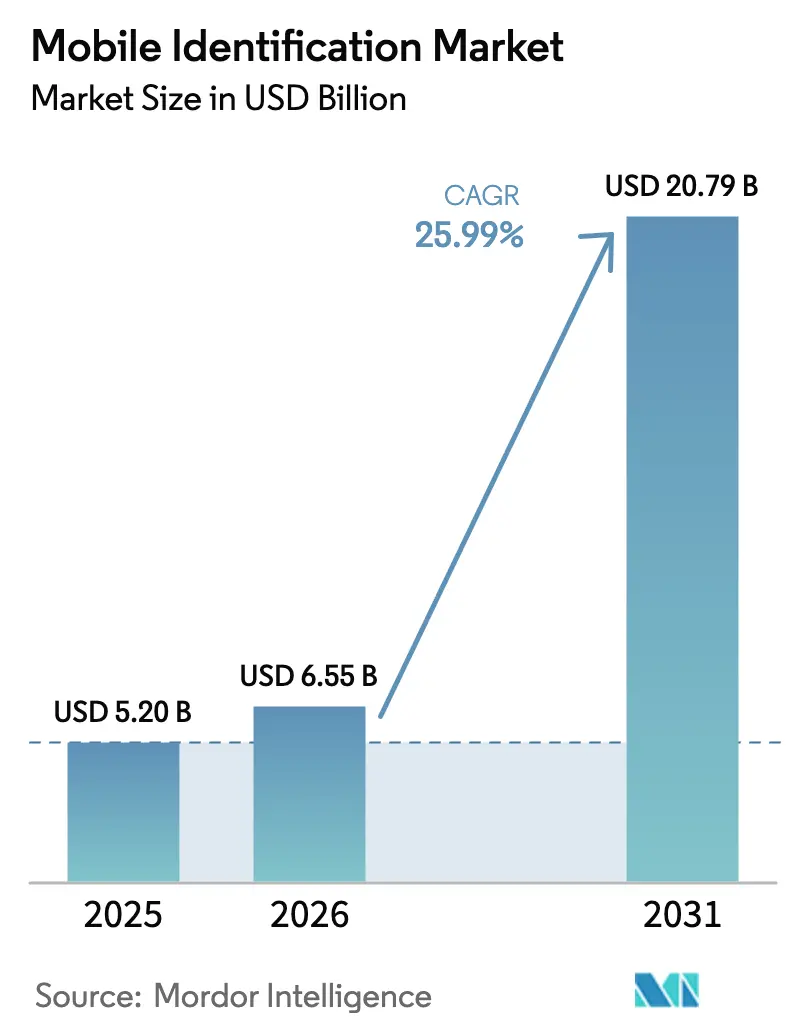

Se espera que el mercado de Identificación Móvil crezca de 5.200 millones de USD en 2025 a 6.550 millones de USD en 2026 y se prevé que alcance los 20.790 millones de USD en 2031 a una CAGR del 25,99% durante el período 2026-2031.

La expansión está anclada en tres fuerzas estructurales: un pronunciado aumento de los ciberataques basados en credenciales, el endurecimiento de los mandatos de autenticación a nivel mundial y la integración sin fricciones del hardware biométrico en los teléfonos inteligentes convencionales. Los proveedores de servicios financieros están migrando rápidamente de las contraseñas hacia mecanismos de autenticación multifactor y sin contraseña, mientras que los operadores de telecomunicaciones, las redes de salud y los gobiernos despliegan esquemas nacionales de identificación digital que convergen pagos, bienestar social y acceso a servicios públicos. La intensidad competitiva se mantiene elevada a medida que los proveedores establecidos pivotan desde ofertas centradas en hardware hacia capas de orquestación definidas por software y habilitadas por IA, y mientras los especialistas respaldados por capital de riesgo se abren paso en nichos de detección de falsificaciones profundas, biometría conductual y SDK móviles para desarrolladores de aplicaciones. El salto impulsado por políticas de Asia en los despliegues de identificación nacional posiciona a la región como el conjunto de oportunidades de expansión más rápida, mientras que Europa equilibra el crecimiento con estrictas restricciones de residencia de datos que complican los despliegues transfronterizos.

Conclusiones Clave del Informe

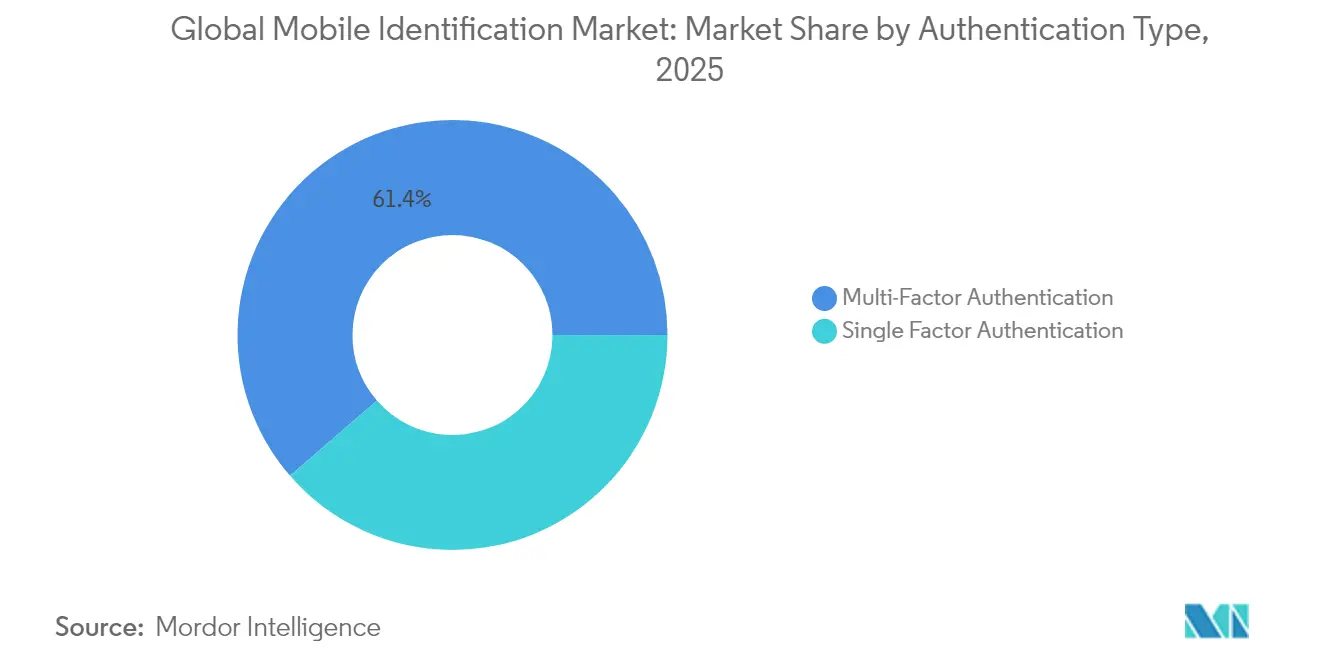

- Por tipo de autenticación, la autenticación multifactor representó el 61,37% de la participación del mercado de identificación móvil en 2025; se prevé que las configuraciones de cuatro factores y superiores se expandan a una CAGR del 28,74% hasta 2031.

- Por componente, las tecnologías biométricas capturaron el 67,92% de la participación en ingresos en 2025, mientras que se proyecta que el segmento de servicios avance a una CAGR del 26,35% hasta 2031.

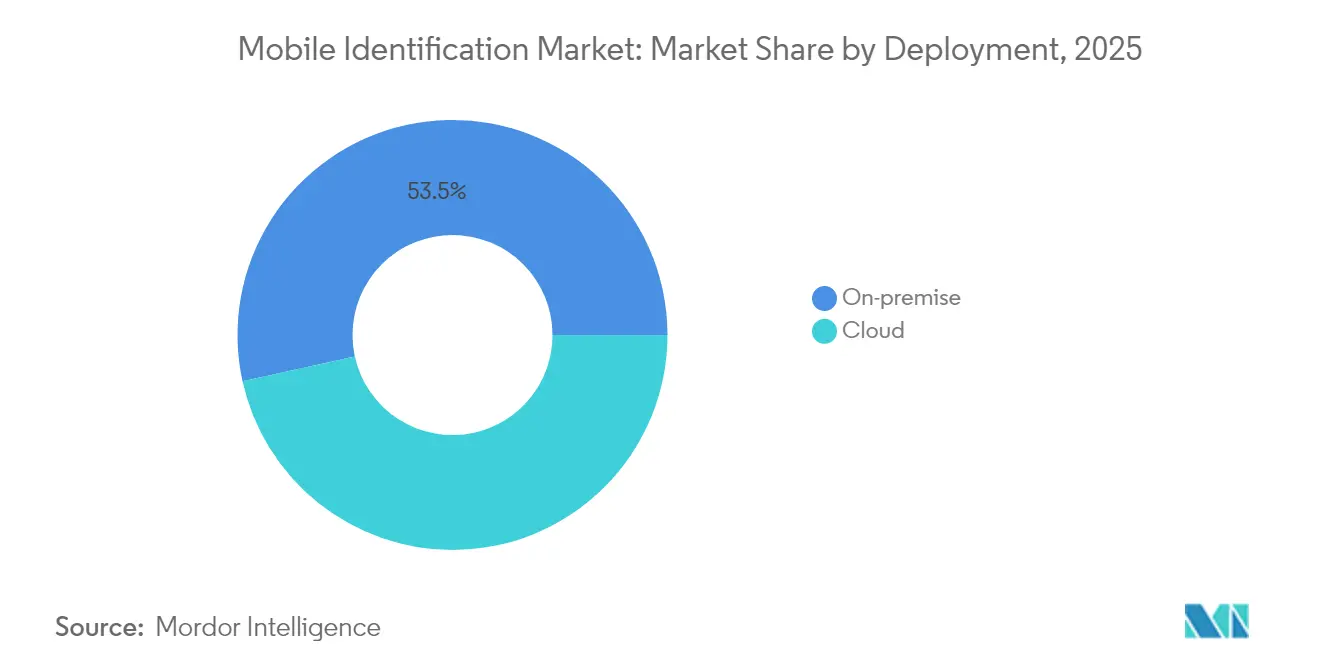

- Por despliegue, las soluciones on-premise representaron el 53,45% del tamaño del mercado de identificación móvil en 2025; el segmento de nube está preparado para acelerarse a una CAGR del 26,12%.

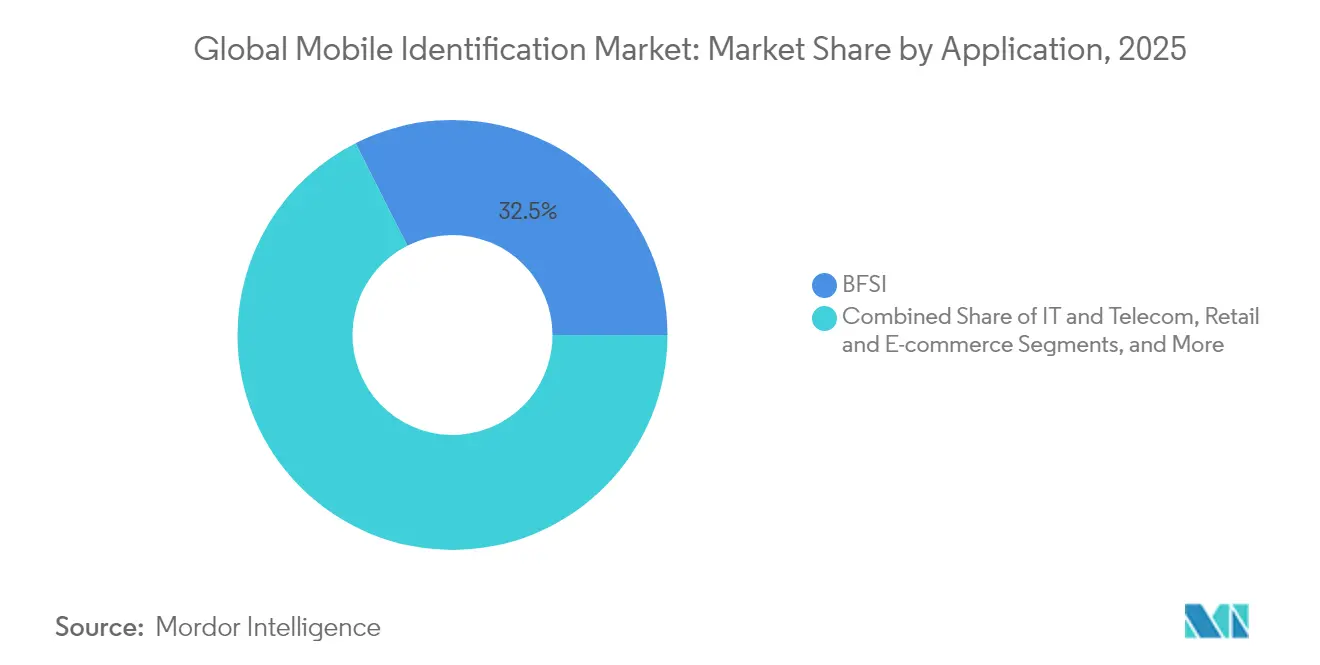

- Por aplicación, el sector BFSI lideró con una participación en ingresos del 32,45% en 2025, mientras que el comercio minorista y el comercio electrónico se encamina hacia una CAGR del 27,95%.

- Por región, América del Norte mantuvo el 36,22% de los ingresos en 2025, mientras que Asia está preparada para superar a todas las regiones con una CAGR del 28,05%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Identificación Móvil

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos de eKYC en el sector BFSI | +3.2% | América del Norte, con extensión a Europa | Mediano plazo (2-4 años) |

| Proyectos nacionales de identificación digital | +4.5% | India, Singapur, China; influencia global | Largo plazo (≥ 4 años) |

| Despliegues de confianza cero para fuerza laboral remota | +2.8% | Europa y Estados Unidos | Corto plazo (≤ 2 años) |

| Alianzas de identificación basada en SIM entre operadores de telecomunicaciones y bancos | +1.9% | África y Oriente Medio | Mediano plazo (2-4 años) |

| Hardware biométrico en teléfonos inteligentes de gama media | +3.7% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Verificación en tiempo real para FinTech y criptomonedas | +2.4% | Concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de eKYC en el Sector BFSI

Los reguladores de servicios financieros en Estados Unidos y Canadá están endureciendo los estándares de verificación de identidad, lo que impulsa a los bancos a incorporar controles biométricos en tiempo real en sus aplicaciones móviles. Las crecientes pérdidas por fraude, estimadas en 56.000 millones de USD en 2021, están acelerando la adopción de autenticación multifactor en la emisión de crédito, las billeteras digitales y las transferencias entre personas. Una ola paralela de orientación simplificada sobre KYC permite autodeclaraciones en mercados como India, reduciendo la fricción en el proceso de incorporación sin disminuir los controles de riesgo. Los grupos de trabajo de la industria ahora establecen parámetros de referencia para la precisión de la verificación de documentos con puntuación de IA, y las expectativas de los usuarios de acceso sin fricción están impulsando pilotos sin contraseña en flujos de trabajo de alto riesgo.

Proyectos Nacionales de Identificación Digital

Los esquemas de identidad a gran escala de Asia, especialmente la plataforma Aadhaar de India con 1.300 millones de registros y el ecosistema Singpass de Singapur, integran credenciales móviles en pagos, salud y subsidios públicos. Estos programas anclan una CAGR del 43% más amplia en los volúmenes de pagos digitales en las economías emergentes de Asia-Pacífico, catalizando casos de uso de billeteras, préstamos y seguros del sector privado. Los despliegues en etapa temprana en Malasia e Indonesia evidencian obstáculos de implementación —bajas tasas de incorporación voluntaria y brechas de integración— pero también revelan una capacidad a largo plazo para elevar la participación económica formal. Los proveedores globales ven estas licitaciones gubernamentales como puntos de entrada para capas de orquestación basadas en la nube y marcos de confianza específicos de cada país.

Despliegues de Confianza Cero para Fuerza Laboral Remota

Las empresas en Europa y Estados Unidos reconstruyeron las políticas de control de acceso tras el cambio hacia el trabajo híbrido derivado de la pandemia. Las arquitecturas de confianza cero autentican cada dispositivo y sesión, lo que lleva a los directores de seguridad de la información (CISO) a invertir en tokens conformes con FIDO resistentes al phishing y SDK de reconocimiento facial. Los informes del Tesoro que citan 1,6 millones de casos de actividad sospechosa en 2024 elevaron el escrutinio a nivel de directorio sobre los almacenes de contraseñas heredados. Dado que el 80% de las brechas se atribuyen al uso indebido de credenciales, los recorridos de inicio de sesión sin contraseña que combinan señales biométricas conductuales y atestación de dispositivos están pasando de ser proyectos piloto a convertirse en controles de referencia.

Alianzas de Identificación Basada en SIM entre Operadores de Telecomunicaciones y Bancos

Los operadores de redes móviles en Nigeria, Kenia y los estados del Golfo se asocian con bancos para ofrecer capas de Conozca a su Cliente (KYC) basadas en SIM, aprovechando las altas tasas de penetración móvil para sortear las escasas redes de sucursales. El despliegue de Checkin.com dentro de Ooredoo ejemplifica la captura biométrica en el dispositivo que cumple con las regulaciones de telecomunicaciones al tiempo que satisface los controles de lucha contra el lavado de dinero (AML) de los bancos. Las API de mensajería de aplicación a persona enriquecen estos flujos con datos de suscriptores verificados por el operador, posicionando a las empresas de telecomunicaciones como proveedores de identidad de facto.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Barreras de residencia de datos en la UE | −2.1% | Unión Europea | Mediano plazo (2-4 años) |

| Alto índice de suplantación en condiciones de poca luz | −1.8% | África, partes de Asia, América del Sur | Corto plazo (≤ 2 años) |

| Estándares de seguridad de sistemas operativos fragmentados | −2.5% | Multinacionales globales | Mediano plazo (2-4 años) |

| Limitaciones presupuestarias para la autenticación multifactor en el comercio minorista de pymes | −1.5% | América del Sur; partes de Asia y Europa del Este | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones de Residencia de Datos Generan Fricción Transfronteriza

La Ley de Mercados Digitales y la Ley de Servicios Digitales de la UE imponen estrictas disposiciones de localización y de control dominante que elevan los costos de cumplimiento para las plataformas de identificación en la nube con sede central en Estados Unidos.[1]CCIA, "Principales Amenazas al Comercio Digital en la Unión Europea," Computer & Communications Industry Association, ccianet.org Simultáneamente, nuevas normas de Estados Unidos restringen la exportación de datos personales sensibles hacia países de preocupación designados.[2]Federal Register, "Prevención del Acceso a Datos Personales Sensibles de Estados Unidos por Países de Preocupación," Departamento de Comercio de Estados Unidos, federalregister.gov Los proveedores que operan billeteras panregionales deben, por tanto, replicar almacenes de datos, redirigir llamadas de API y negociar acuerdos con subencargados del tratamiento, lo que prolonga los plazos de despliegue y erosiona las ventajas en costos.

Altas Tasas de Suplantación en Entornos con Poca Iluminación

Las tasas trimestrales de rechazo por fraude en África Oriental alcanzaron el 27% en 2024, impulsadas por ataques de presentación y documentos de identidad de baja calidad.[3]Smile ID, "Tendencias de Fraude en África: 6 Perspectivas Clave del Informe 2025," Smile Identity usesmileid.com Las investigaciones demuestran tasas de éxito del 80% para nuevos dispositivos de suplantación por síntesis óptica frente a los principales sistemas comerciales de reconocimiento facial. Los proveedores responden integrando sensores de doble espectro, detección de vida por pulso y fusión multimodal con verificaciones de voz o de vena del dedo; sin embargo, las restricciones de costo limitan la adopción en los dispositivos Android de mercado masivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Autenticación: Las Soluciones Multifactor Consolidan su Liderazgo

Los marcos multifactor representaron el 61,37% de la participación del mercado de identificación móvil en 2025, ya que los servicios financieros, la salud y los portales gubernamentales elevaron los requisitos de garantía para las transacciones de alto valor. El incremento coincide con la instancia de los reguladores a fortalecer la autenticación de clientes y con la migración de las empresas hacia políticas adaptativas al riesgo que combinan señales de dispositivo, biométricas y contextuales. Se proyecta que los modelos de cuatro factores y superiores crecerán a una CAGR del 28,74% hasta 2031, impulsados por esquemas nacionales que integran firmas digitales y credenciales con raíz en hardware. Si bien las contraseñas de un solo uso (OTP) siguen siendo ampliamente utilizadas, los organismos de normalización promueven la criptografía de clave pública alineada con FIDO para frenar los ataques de intercambio de SIM y phishing, desplazando gradualmente los códigos SMS en los mercados occidentales.

Las dinámicas de adopción son matizadas: las aplicaciones de banca minorista integran controles de autofoto principalmente durante la apertura de cuentas, mientras que las billeteras de criptomonedas realizan actualizaciones de KYC en tiempo real en cada operación de conversión a moneda fiduciaria. Los complementos de biometría conductual —que evalúan el ritmo de escritura o la forma de sujetar el dispositivo— ofrecen autenticación continua sin perjudicar la experiencia del usuario. Las empresas que equilibran seguridad con usabilidad orquestan estas capas a través de API de identidad que normalizan las señales entre proveedores, reduciendo el riesgo de dependencia de un único proveedor y acelerando las actualizaciones de política en respuesta a la evolución de las amenazas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Componentes Biométricos Anclan la Innovación, los Servicios los Superan

Los módulos biométricos generaron el 67,92% de los ingresos de 2025, confirmando las modalidades facial y de huella dactilar como los guardianes de facto de las aplicaciones de consumo. La miniaturización de sensores, la mejora de los algoritmos de coincidencia y los aceleradores de IA en el dispositivo han reducido la latencia y elevado la precisión de la detección de vida, consolidando la confianza del usuario. A medida que los mandatos gubernamentales se amplían, se prevé que los servicios de orquestación en el backend —verificación de documentos, puntuación de riesgo y analítica conductual— superen al hardware con una CAGR del 26,35%.

La diferenciación en la capa de servicios se basa en modelos de aprendizaje federado que evitan la centralización de los datos biométricos en bruto mientras mejoran las heurísticas de detección de fraude. Además, los proveedores monetizan complementos como verificaciones continuas del estado de las credenciales, fuentes de notificación de brechas y SDK a nivel de interfaz de usuario para la integración rápida de aplicaciones móviles, posicionando los servicios como flujos de ingresos recurrentes de alto margen.

Por Modelo de Despliegue: El Cambio hacia la Nube Gana Impulso

Los despliegues on-premise aún representaron el 53,45% del tamaño del mercado de identificación móvil en 2025, lo que refleja las cláusulas de soberanía de datos en sectores como la defensa y la infraestructura crítica. Sin embargo, la migración a la nube está cobrando impulso, impulsada por la capacidad elástica, ciclos de actualización más rápidos y una economía de suscripción favorable para las empresas del mercado medio. Las nubes de identidad como servicio gestionado facilitan la redundancia geográfica, la analítica avanzada y las herramientas de cumplimiento compartidas que serían prohibitivamente costosas en entornos autohospedados.

Las arquitecturas híbridas salvan la brecha de confianza: las plantillas biométricas sensibles residen en módulos de seguridad de hardware controlados por la empresa, mientras que los dispositivos perimetrales procesan los algoritmos de detección de vida y puntuación. Este modelo de confianza dividida satisface a los reguladores que exigen el control local de los datos sin renunciar a la resiliencia global y a las señales de fraude potenciadas por IA agrupadas entre los inquilinos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: BFSI Mantiene su Primacía; el Comercio Minorista y el Comercio Electrónico se Aceleran

La Banca, los Servicios Financieros y los Seguros (BFSI) representaron el 32,45% de los ingresos de 2025, respaldados por flujos de transacciones de alto riesgo y estrictas obligaciones de lucha contra el lavado de dinero (AML). Las propuestas de banca centrada en el móvil, populares en Estados Unidos, ahora integran llaves de acceso, bucles de autofoto en tiempo real y analítica conductual como salvaguardas no negociables. Mientras tanto, los operadores de comercio minorista y comercio electrónico convergen en pagos de cuenta a cuenta, Compra Ahora Paga Después y billeteras de fidelidad, impulsando el segmento hacia una CAGR del 27,95%.

Los comerciantes calibran la fricción: los carritos de bajo valor se depuran con puntuación de riesgo basada en el dispositivo, mientras que las compras de alto valor o transfronterizas activan la verificación biométrica escalonada. A medida que aumentan las devoluciones de cargo por falsificaciones profundas, los mercados en línea implementan programas de verificación de vendedores mediante KYC por video. La convergencia de identificaciones de fidelidad, tokens de pago y verificación de edad dentro de una única credencial móvil agiliza el proceso de pago, reforzando tanto la postura de seguridad como las métricas de conversión del carrito.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo una participación en ingresos del 36,22% en 2025, respaldada por robustos ecosistemas de tecnología financiera (fintech), la mayor penetración de banca móvil del mundo y arquitecturas de confianza cero generalizadas en las empresas Fortune 500. La claridad regulatoria en materia de consentimiento, las API de banca abierta y la expansión de los servicios digitales gubernamentales sostienen la demanda en los sectores público y privado.

Asia-Pacífico representa el mercado de más rápido crecimiento, con una CAGR del 28,05% proyectada hasta 2031. Los raíles UPI vinculados a Aadhaar de India, las integraciones de Singpass de Singapur y los pilotos provinciales de identificación de China generan efectos de red que atraen a jugadores privados de préstamos digitales, servicios de transporte compartido y tecnología de seguros hacia infraestructuras de credenciales compartidas. La proliferación de teléfonos inteligentes de gama media hace que los datos biométricos avanzados sean ubicuos, reduciendo la brecha de seguridad entre el entorno urbano y rural y ampliando la inclusión.

El crecimiento de Europa se ve moderado por los mandatos de localización; sin embargo, la próxima regulación de la billetera de identidad digital de la UE obliga a todos los estados miembros a emitir credenciales interoperables para 2026, lo que crea una ola de contratación pública de varios miles de millones de dólares. Los proveedores deben certificarse frente a los niveles de garantía de eIDAS 2.0 e integrar la divulgación selectiva de atributos para cumplir con las prescripciones de privacidad desde el diseño.

África y Oriente Medio avanzan a través de asociaciones entre operadores de telecomunicaciones y bancos que alinean el registro de SIM con el KYC en tiempo real. Los consorcios de operadores panregionales aprovechan las API de GSMA Open Gateway para contrarrestar el fraude de mensajería de aplicación a persona (A2P), mientras que los estados del Consejo de Cooperación del Golfo pilotan esquemas de licencia de conducir móvil que combinan permisos de residencia con acceso bancario. La precaria infraestructura de línea fija en vastas zonas rurales impulsa la dependencia de las redes de borde móvil, amplificando la importancia de los SDK ligeros optimizados para conectividad intermitente.

Panorama Competitivo

La concentración del mercado es moderada; los cinco mayores proveedores capturan en conjunto aproximadamente el 40% de los ingresos. Thales e IDEMIA preservan su posición dominante en las licitaciones gubernamentales al combinar la fabricación de elementos seguros con la orquestación en la nube, reforzando fosos defensivos en los despliegues de pasaportes, licencias y control fronterizo. La alianza de IDEMIA en 2025 con un operador de telecomunicaciones regional señala una intención estratégica de fusionar las credenciales de SIM y biométricas, acortando los ciclos de incorporación de clientes e impulsando la retención por efecto de red.

Okta y ForgeRock navegan la ola nativa de la nube, diferenciándose a través de API amigables para desarrolladores, motores de políticas de bajo código y ecosistemas de mercado. La adquisición de Okta en febrero de 2025 de un especialista en seguridad de IA mejora su capacidad de detección de falsificaciones profundas, posicionando a la empresa como un proveedor de referencia para los canales de autenticación continua.

Los actores de nicho emergentes explotan brechas: BioCatch escala la biometría conductual en escenarios de fraude de alto volumen; Jumio se especializa en la verificación de documentos validada por IA; y Checkin.com integra el reconocimiento facial en los sistemas de backend de nivel de telecomunicaciones. Los actores establecidos forman cada vez más alianzas tecnológicas —la capa de criptografía resistente a la computación cuántica de IBM se integra con SDK móviles de terceros—, reflejando una mentalidad de coopetencia a medida que las superficies de amenaza evolucionan. Los modelos de precios se inclinan hacia el consumo por evento de verificación, comprimiendo los márgenes pero ampliando el alcance del mercado direccionable entre las pymes.

Líderes de la Industria de Identificación Móvil

OneLogin (One Identity LLC.)

Thales Group

SecureAuth Corporation.

IBM Corporation

Micro Focus

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Thales Group lanzó una nueva solución de autenticación sin contraseña que integra los estándares FIDO2 con la biometría conductual, dirigida a clientes empresariales que buscan una mayor seguridad sin comprometer la experiencia del usuario.

- Marzo de 2025: IDEMIA se asoció con un proveedor de telecomunicaciones asiático líder para implementar la verificación de identidad digital basada en SIM para servicios de banca móvil, reduciendo significativamente el tiempo de incorporación y las tasas de fraude.

- Enero de 2025: IBM Corporation introdujo una versión mejorada de su plataforma de gestión de identidades con algoritmos de cifrado avanzados resistentes a la computación cuántica, posicionándose por delante de las amenazas emergentes de la computación cuántica.

- Diciembre de 2024: Checkin.com se asoció con Ooredoo para implementar la autenticación biométrica para la identificación de clientes, utilizando el escaneo de documentos de identidad y el reconocimiento facial para agilizar la incorporación de clientes y garantizar el cumplimiento normativo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la identificación móvil como todo software o servicio en la nube que convierte un smartphone en una credencial digital verificada, permitiendo a los usuarios demostrar su identidad, firmar transacciones o desbloquear recursos mediante factores como claves criptográficas vinculadas al dispositivo, verificación numérica basada en la red y biometría en el dispositivo.

Exclusión del ámbito de aplicación: Los tokens de hardware, los módulos de identidad sólo de escritorio y las tarjetas de acceso puramente físicas no se contabilizan en esta cadena de valor.

Segmentación

- Por Autenticación

- Autenticación de Factor Único

- Autenticación Multifactor

- Por Componente

- Biométrico

- No Biométrico

- Servicios

- Por Despliegue

- Nube

- On-Premise

- Por Aplicación

- Banca, Servicios Financieros y Seguros (BFSI)

- TI y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Salud y Ciencias de la Vida

- Gobierno y Defensa

- Viajes y Hospitalidad

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Catar

- África

- Sudáfrica

- Nigeria

- Kenia

- Egipto

- Oriente Medio

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Arquitectos expertos en ciberseguridad de bancos, operadores de telefonía móvil, redes sanitarias y programas gubernamentales de identificación de Norteamérica, Europa, Asia-Pacífico y el Golfo compartieron curvas de adopción, rangos de gasto e índices de fracaso. Las llamadas de seguimiento con los integradores de soluciones nos permitieron afinar los supuestos de entrada que sólo eran parcialmente visibles en los datos abiertos.

Investigación documental

Empezamos con conjuntos de datos públicos fiables que cartografían el conjunto de direcciones posibles: La base de SIM activas de la GSMA, la penetración de la banda ancha móvil de la UIT y los volúmenes de pagos digitales del Banco Mundial, que en conjunto enmarcan la demanda potencial de credenciales. La normativa y los documentos de buenas prácticas del NIST, la Alianza FIDO y el marco europeo eIDAS aclaran los factores desencadenantes de la adopción obligatoria. Los informes 10-K de las empresas, las familias de patentes (a través de Questel) y los flujos de noticias de Dow Jones Factiva nos ayudaron a calcular los lanzamientos de la competencia y los puntos de inflexión de los precios. Estas fuentes ilustran nuestra base y no son exhaustivas.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte los teléfonos inteligentes activos en "dispositivos listos para la identificación", aplica la penetración de credenciales por regiones y multiplica por el gasto medio anual en servicios; los roll-ups de proveedores y las comprobaciones muestreadas de precio × volumen validan los totales y ajustan los casos extremos. Entre las variables clave se incluyen los ciclos de sustitución de smartphones, los plazos del mandato MFA, las transacciones de pago digital verificadas, el precio medio de las credenciales, los periodos de gracia reglamentarios y las tasas de conexión de sensores biométricos. Hacemos previsiones con regresión multivariante que vincula estos indicadores a los ingresos históricos por credenciales, y las lagunas en las estimaciones ascendentes se cubren mediante factores de crecimiento calibrados acordados con nuestro panel de entrevistadores.

Ciclo de validación y actualización de datos

Los resultados se contrastan con series externas, como el tráfico OTP móvil y los ingresos por API del operador. Los analistas sénior revisan las anomalías antes de dar el visto bueno, y actualizamos el modelo anualmente al tiempo que publicamos actualizaciones provisionales para los eventos importantes. Cada entrega al cliente va precedida de un nuevo control de calidad.

Por qué la base de identificación móvil de Mordor es fiable

Las cifras publicadas suelen divergir porque cada empresa ajusta el alcance, las escalas de precios y la cadencia de actualización.

Nuestro año base se basa únicamente en los ingresos por servicios verificados, mientras que algunos editores incluyen licencias de middleware o hardware periférico.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 5,20 B (2025) | Inteligencia de Mordor | - |

| USD 12,31 B (2024) | Consultoría global A | Cuenta middleware de control de acceso y pasarelas de pago |

| USD 4,09 B (2024) | Asociación sectorial B | Rastrea sólo las licencias de gestión de identidades móviles empresariales, excluyendo las aplicaciones de consumo. |

| USD 11,30 B (2024) | Consultoría regional C | Añade las ventas de hardware biométrico a los ingresos por servicios |

En conjunto, la comparación demuestra que el disciplinado enfoque de Mordor, basado exclusivamente en los servicios, produce una base de referencia equilibrada y trazable que los responsables de la toma de decisiones pueden replicar con variables fácilmente disponibles, lo que les da confianza tanto en el valor actual como en la trayectoria futura.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de identificación móvil?

El crecimiento se deriva del aumento de los volúmenes de ciberataques, mandatos más estrictos de eKYC y confianza cero, y la expansión de los sensores biométricos hacia los teléfonos inteligentes de mercado masivo, impulsando en conjunto al mercado hacia una CAGR del 25,99% hasta 2031.

¿Qué enfoque de autenticación lidera la mayor participación en la actualidad?

La autenticación multifactor lidera con el 61,37% de los ingresos de 2025, lo que refleja el amplio respaldo regulatorio y la comprobada resiliencia frente a los ataques de relleno de credenciales.

¿Por qué Asia es la región de más rápido crecimiento?

Los programas nacionales de identificación digital como Aadhaar y Singpass, combinados con el vertiginoso aumento de la adopción de teléfonos inteligentes, impulsan a Asia hacia una CAGR prevista del 28,05% hasta 2031.

¿Qué región tiene la mayor participación en el Mercado Global de Identificación Móvil?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de Identificación Móvil.

¿Qué modelo de despliegue está ganando impulso entre las empresas?

Si bien el on-premise sigue dominando, la orquestación de identidad basada en la nube se está acelerando a una CAGR del 26,12% gracias a la escalabilidad, las actualizaciones continuas y los menores costos iniciales.

¿Cómo influyen los operadores de telecomunicaciones en la adopción de la identificación móvil?

Las asociaciones entre operadores de telecomunicaciones y bancos aprovechan los datos de registro de SIM y las API de mensajería de aplicación a persona (A2P) para ofrecer un KYC simplificado en mercados con infraestructura de sucursales limitada, especialmente en África y Oriente Medio.

¿Cuáles son los principales obstáculos para una implementación más amplia?

Las barreras clave incluyen las normas de residencia de datos de la UE, las altas tasas de suplantación en entornos con poca iluminación, los estándares de seguridad fragmentados en los sistemas operativos móviles y las restricciones presupuestarias entre los minoristas de pymes en los mercados emergentes.

Última actualización de la página el: