Tamaño y Participación del Mercado de Tratamiento de Deficiencia de Vitaminas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

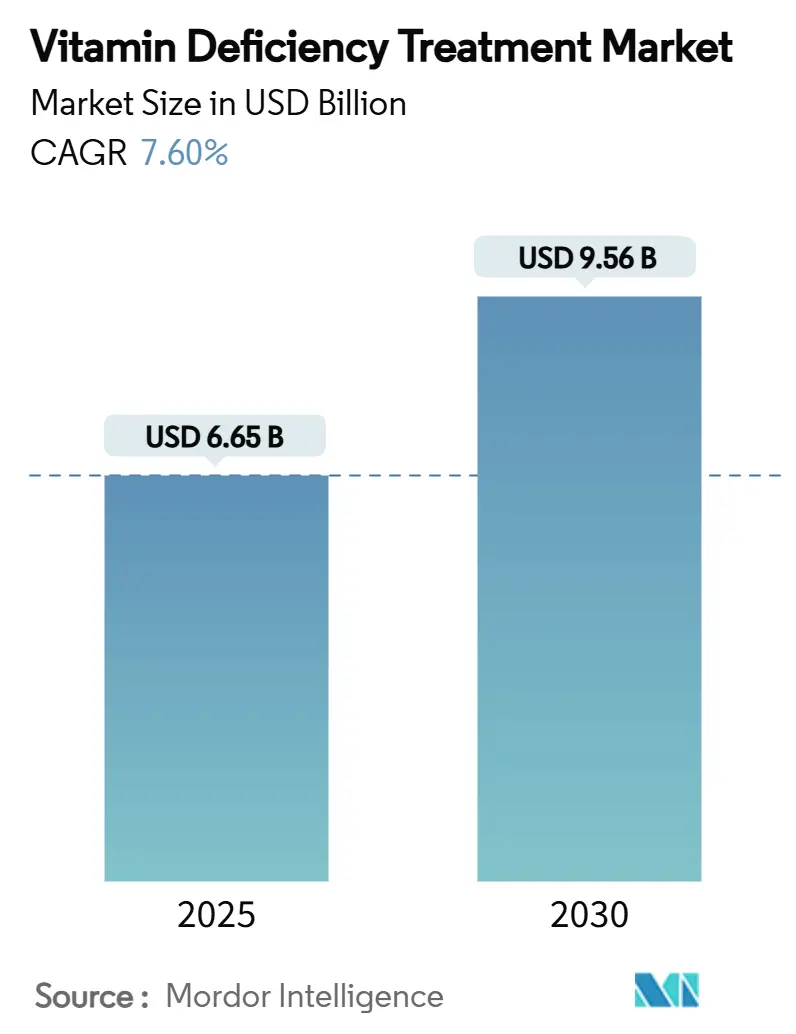

| Tamaño del Mercado (2025) | 6.65 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.56 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.60% CAGR |

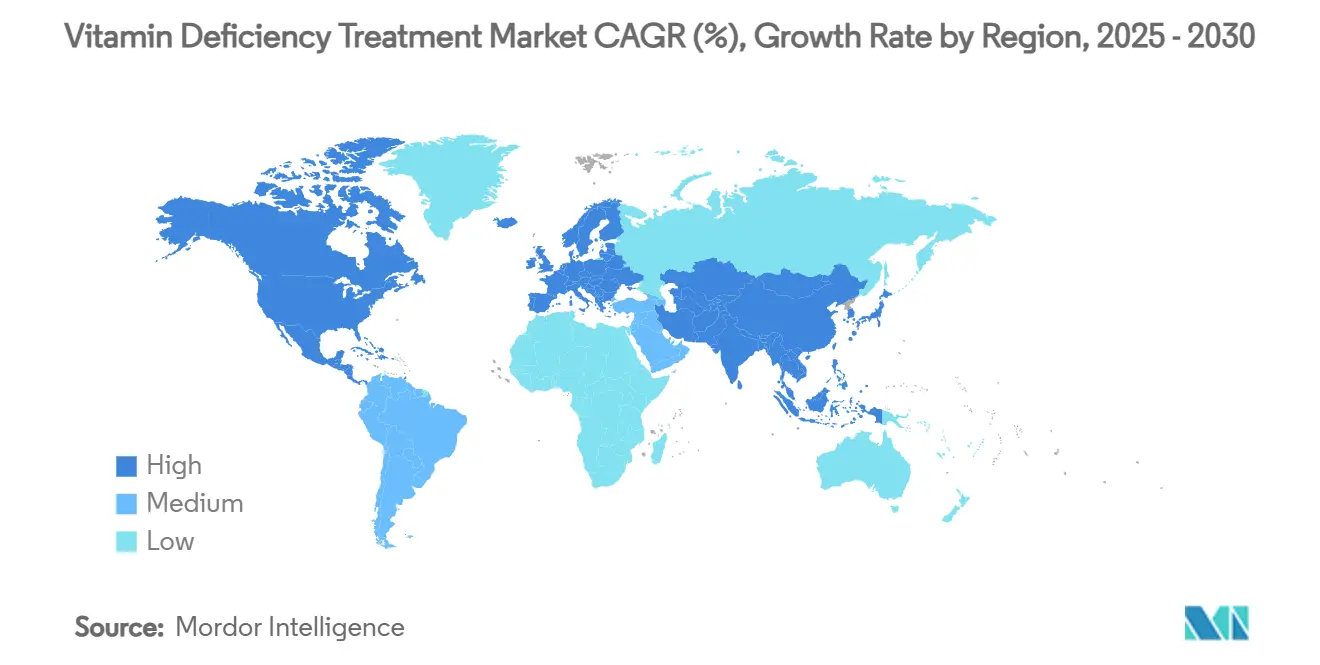

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Deficiencia de Vitaminas por Mordor Intelligence

El tamaño actual del mercado de tratamiento de deficiencia de vitaminas asciende a USD 6.650 millones en 2025 y se prevé que alcance los USD 9.560 millones en 2030, avanzando a una CAGR del 7,6% durante el período. Las crecientes aspiraciones de longevidad, las deficiencias generalizadas de micronutrientes y la transición del tratamiento a la prevención están orientando el mercado de tratamiento de deficiencia de vitaminas hacia una expansión de dos dígitos en muchos subsegmentos. Una base de consumidores envejecida está priorizando la movilidad, la cognición y la resiliencia inmunológica, lo que impulsa a los formuladores a ir más allá de los multivitamínicos genéricos hacia ofertas de alta potencia y específicas para cada condición. Las farmacias digitales, las teleconsultas y la correspondencia de productos impulsada por inteligencia artificial están eliminando las fricciones de acceso, mientras que los programas obligatorios de fortificación de alimentos en las economías emergentes consolidan la demanda de base. La consolidación paralela entre los productores de ingredientes y las marcas de productos terminados está redefiniendo la dinámica competitiva a medida que las empresas buscan el control integral del abastecimiento, la formulación y la distribución omnicanal.

Conclusiones Clave del Informe

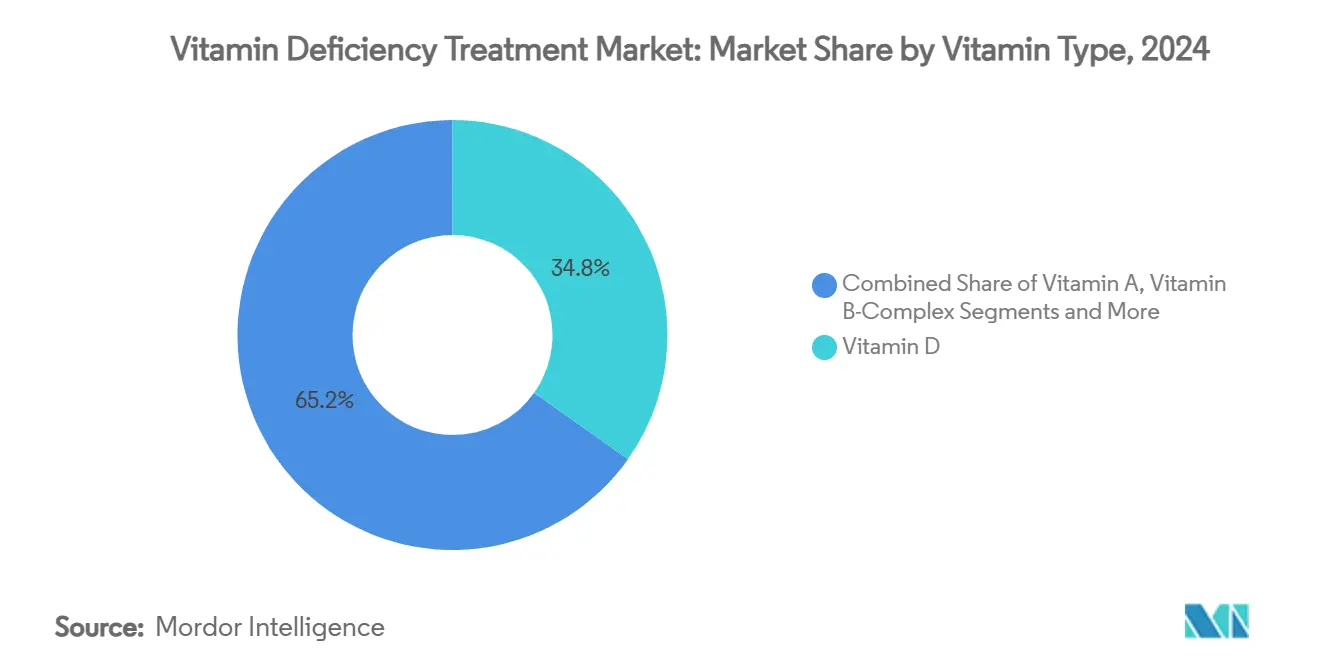

- Por tipo de vitamina, la Vitamina D capturó el 34,8% de la participación del mercado de tratamiento de deficiencia de vitaminas en 2024, mientras que se proyecta que la Vitamina K2 registre una CAGR del 10,8% hasta 2030.

- Por vía de administración, los formatos orales representaron el 72,1% del tamaño del mercado de tratamiento de deficiencia de vitaminas en 2024, mientras que se prevé que la administración parenteral se expanda a una CAGR del 12,4% hasta 2030.

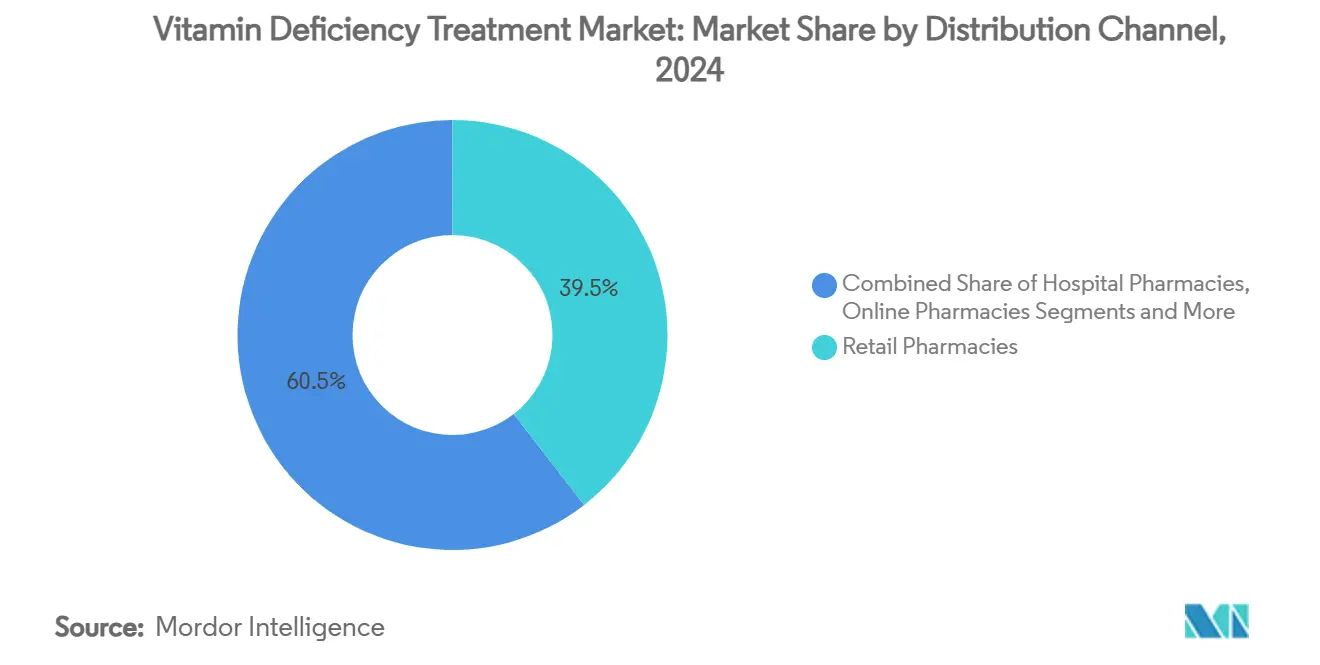

- Por canal de distribución, las farmacias minoristas mantuvieron el 39,5% de la participación del mercado de tratamiento de deficiencia de vitaminas en 2024; se espera que las farmacias en línea crezcan a una CAGR del 14,3% durante el mismo período.

- Por geografía, Asia Pacífico concentró el 35,4% del tamaño del mercado de tratamiento de deficiencia de vitaminas en 2024, y Asia en general avanza a una CAGR del 9,0% hasta 2030.

Tendencias e Información del Mercado Global de Tratamiento de Deficiencia de Vitaminas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y carga de enfermedades crónicas | +2.10% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Creciente prevalencia de déficits de vitamina D y B12 | +1.80% | Asia Pacífico, economías emergentes | Mediano plazo (2-4 años) |

| Autocuidado preventivo y consumo de suplementos de venta libre | +1.40% | América del Norte, UE, APAC urbano | Mediano plazo (2-4 años) |

| Expansión de modelos de farmacia en línea y telefarmacia | +1.20% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Algoritmos nutrigenómicos personalizados | +0.80% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fortificación obligatoria de alimentos básicos | +0.90% | APAC, MEA, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Carga de Enfermedades Crónicas

El aumento de la esperanza de vida en las economías desarrolladas y emergentes está generando una demanda sostenida de estrategias nutricionales que retrasen la fragilidad y mantengan la independencia funcional. Se prevé que el sector antienvejecimiento de Japón supere los USD 3.000 millones en gasto anual de los consumidores para 2028, lo que ilustra cómo las sociedades superenvejecidas convierten la presión demográfica en consumo de suplementos.[1]Producido por, "Sustaining a 'super-aged' society," Nature, nature.comLas encuestas de 2024 mostraron que el 70% de los consumidores de Estados Unidos y el Reino Unido adquieren más formulaciones para el envejecimiento saludable, citando la movilidad, la inmunidad y la claridad cognitiva como principales prioridades. La Generación X, con edades comprendidas entre los 44 y los 60 años, registra el mayor consumo de suplementos, impulsado por la percepción de deterioro en la comodidad articular y los niveles de energía. Los ingredientes con respaldo clínico posicionan a las marcas para capturar precios premium a medida que los compradores prefieren resultados respaldados por evidencia sobre los multivitamínicos genéricos. Se espera que este motor demográfico impulse el mercado de tratamiento de deficiencia de vitaminas muy por encima de las normas históricas de crecimiento durante la próxima década.

Creciente Prevalencia de Deficiencias de Vitamina D y B12

Un tercio de la población mundial presenta niveles séricos subóptimos de vitamina D. La deficiencia es particularmente aguda en latitudes donde la exposición solar es limitada o las normas culturales de vestimenta reducen el contacto con la radiación ultravioleta. Al mismo tiempo, las carencias de vitamina B12 afectan al 47% de los adultos indios y a una proporción notable de pacientes hipertensos chinos, comprometiendo los resultados de salud neurológica y cardiovascular.[2]Medanta Editorial Team, "Vitamin B12 Deficiency: Symptoms, Causes & Treatment," medanta.org Estudios a gran escala de la República Checa confirman la insuficiencia en todos los grupos de edad, lo que subraya la necesidad de suplementación durante todo el año independientemente de la estación. Los sistemas de salud enmarcan cada vez más la suplementación dirigida como una medida profiláctica de bajo costo frente al tratamiento posterior del raquitismo, la osteoporosis o la neuropatía. Los sofisticados modelos de aprendizaje automático alcanzan ahora una precisión del 99,5% en la predicción de la probabilidad de deficiencia de un individuo, lo que permite programas de dosificación personalizados que refuerzan la demanda.

Transición hacia el Autocuidado Preventivo y los Suplementos de Venta Libre

El aumento de los costos médicos de bolsillo y la conciencia sanitaria surgida durante la pandemia han llevado a casi un tercio de los adultos estadounidenses a mantener regímenes de multivitamínicos para el bienestar cotidiano.[3]Oficina de Suplementos Dietéticos, "ODS Update: Do Multivitamins Affect Mortality?" Instituto Nacional de Salud, nih.gov Los minoristas están ampliando rápidamente el espacio en estantes para nuevas unidades de mantenimiento de existencias específicas para cada condición, como los complejos de soporte para GLP-1 lanzados en 2025 para compensar las pérdidas de nutrientes asociadas con los populares medicamentos para el control del peso. El etiquetado basado en la ciencia, la fabricación limpia y el abastecimiento transparente sustentan la diferenciación de marca a medida que los compradores examinan las afirmaciones de eficacia. La categoría de suplementos en Estados Unidos aún avanzó un 4,4% en 2024, a pesar de la incertidumbre macroeconómica, lo que subraya la resiliencia del mercado de tratamiento de deficiencia de vitaminas. Con la mentalidad de longevidad saludable entrando en la cultura dominante, el autocuidado preventivo se erige como un impulsor a mediano plazo tanto del volumen como del precio de venta promedio.

Expansión de los Modelos de Cumplimiento de Farmacia en Línea y Telefarmacia

La disposición de los clientes a adquirir recetas y suplementos de forma digital aumentó del 34% al 45% en un año en Amazon Pharmacy, lo que indica un cambio decisivo de canal. Se proyecta que los ingresos globales de las farmacias digitales superen los USD 35.000 millones en 2026, a medida que la inteligencia artificial, la verificación mediante cadena de bloques y las teleconsultas integradas agilizan la adherencia y la personalización. Los consumidores se benefician de la correspondencia algorítmica de productos, la entrega en el mismo día y la reposición por suscripción, lo que en conjunto reduce las fricciones y eleva las tasas de recompra. Los reguladores han respondido intensificando la vigilancia de las plataformas de comercio electrónico; la FDA emitió múltiples cartas de advertencia a Amazon para reforzar la supervisión de la calidad de los suplementos, lo que indica que el rigor en el cumplimiento normativo debe ir al ritmo de la velocidad de ventas. En general, el giro hacia lo digital está aportando la mayor cuota incremental al mercado de tratamiento de deficiencia de vitaminas en el corto plazo, al tiempo que sienta las bases para ecosistemas omnicanal a más largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marcos regulatorios fragmentados y brechas en el control de calidad | -1.30% | Global, pronunciado en el comercio transfronterizo | Mediano plazo (2-4 años) |

| Riesgo de hipervitaminosis/toxicidad en la autodosificación | -0.80% | América del Norte y UE; emergente en APAC urbano | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro para ingredientes farmacéuticos activos de vitaminas | -1.10% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Desinformación en redes sociales que erosiona la confianza del consumidor | -0.60% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Marcos Regulatorios Globales Fragmentados y Brechas en el Control de Calidad

La supervisión de los suplementos dietéticos varía ampliamente entre jurisdicciones, lo que complica los lanzamientos transfronterizos e infla los costos de cumplimiento normativo. Los recursos de inspección de la FDA de Estados Unidos cubrieron apenas el 5% de las instalaciones de suplementos registradas en el año fiscal 2024, lo que genera interrogantes sobre la coherencia de la aplicación. Australia ha propuesto reclasificar las dosis de vitamina B6 superiores a 50 mg como medicamentos de dispensación exclusiva por farmacéutico para 2027, mientras que Francia contempla límites superiores estrictos para múltiples micronutrientes. Dentro de la UE, los responsables de seguridad alimentaria han incluido 117 sustancias —13 de preocupación inmediata— para evaluación armonizada, lo que alarga aún más los plazos de aprobación. Tal divergencia obliga a los fabricantes a personalizar formulaciones y etiquetas mercado por mercado, lo que disuade a los participantes más pequeños y frena la trayectoria de crecimiento del mercado de tratamiento de deficiencia de vitaminas en el mediano plazo.

Riesgo de Hipervitaminosis/Toxicidad en la Autodosificación No Supervisada

Las vitaminas liposolubles se acumulan en los tejidos, y el exceso crónico puede precipitar daño hepático, hipercalcemia o daño neurológico. El elevado consumo entre los adultos mayores acentúa el peligro; el 83% de los residentes estadounidenses de 65 años o más utilizan suplementos con regularidad, con incidentes de sobredosificación que conducen a ingresos en urgencias. La orientación médica de la Clínica Cleveland advierte que las megadosis de vitamina A están vinculadas a un mayor riesgo de cáncer, mientras que la toxicidad por vitamina D frecuentemente desencadena complicaciones renales. Los influenciadores en redes sociales suelen recomendar dosificaciones no validadas, amplificando la exposición a eventos adversos. La creciente atención regulatoria a la notificación de eventos adversos puede exigir un etiquetado más estricto, lo que podría limitar la expansión de la categoría a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vitamina: La Nutrición de Precisión Impulsa la Especialización

La Vitamina D mantuvo una participación dominante del 34,8% en el mercado de tratamiento de deficiencia de vitaminas en 2024, a medida que los médicos ampliaron su uso más allá de la salud ósea para abarcar la modulación inmunológica y el equilibrio del estado de ánimo. La Vitamina K2, aunque comparativamente de nicho, está proyectada para registrar una CAGR del 10,8% hasta 2030, el doble de la trayectoria general del mercado de tratamiento de deficiencia de vitaminas, dado el surgimiento de datos sobre metabolismo cardiovascular y óseo. La adquisición de Kappa Bioscience por parte de Balchem por USD 338 millones subraya la creciente confianza de los inversores en los activos especializados, particularmente aquellos respaldados por validación clínica. La Vitamina A continúa atrayendo una demanda constante de los 4.000 millones de personas en riesgo de deficiencia en todo el mundo; sin embargo, las preocupaciones por la toxicidad están impulsando a los formuladores hacia formatos microencapsulados o de liberación lenta que minimizan el potencial de sobredosis. Mientras tanto, la adopción del complejo de vitamina B se ve impulsada por la expansión de las poblaciones vegetarianas y el discurso sobre la salud metabólica en toda la región de Asia Pacífico.

Los kits de pruebas nutrigenómicas habilitados por inteligencia artificial ahora relacionan los polimorfismos genéticos con combinaciones de vitaminas personalizadas, alejando a los consumidores de los productos de talla única. Los multivitamínicos aún generan lealtad entre los grupos de mayor edad que buscan un "seguro" nutricional, aunque los investigadores de mercado observan una migración hacia paquetes específicos para cada condición que combinan D3 con K2 o B12 con folato para el soporte de metilación. La biodisponibilidad se ha convertido en un diferenciador premium; las versiones liposomales, nanoemulsionadas y complejadas con ciclodextrina alcanzan primas de precio del 25-50%, pero ofrecen puntuaciones de absorción dos a cuatro veces superiores a las de los comprimidos convencionales. En conjunto, la evolución de la ciencia, los objetivos de salud específicos y los sistemas de administración avanzados garantizan que el mercado de tratamiento de deficiencia de vitaminas se mantenga vibrante y cada vez más estratificado por resultado terapéutico en lugar de por letra del alfabeto.

Por Vía de Administración: Innovación Más Allá de la Administración Oral Tradicional

Los formatos orales, que incluyen comprimidos, cápsulas, gomitas y polvos, retuvieron el 72,1% de la participación del mercado de tratamiento de deficiencia de vitaminas en 2024, gracias a su asequibilidad y conveniencia. La administración parenteral —principalmente vitamina B12 intramuscular y cócteles multivitamínicos intravenosos— le sigue con una CAGR del 12,4% hasta 2030, a medida que los médicos recurren a formulaciones inyectables para la malabsorción, el cuidado postoperatorio de cirugía bariátrica y la repleción rápida en entornos hospitalarios. Aunque los obstáculos regulatorios siguen siendo mayores para los inyectables, la creciente evidencia clínica sobre las mejores tasas de corrección sérica impulsa la demanda en oncología y geriatría.

Tecnologías como la encapsulación liposomal, los portadores de nanopartículas y la microfluídización de alta presión elevan significativamente la biodisponibilidad oral; ensayos recientes lograron una eficiencia de encapsulación del 80% para la vitamina C, extendiendo la vida útil y la estabilidad gástrica. La Tecnología de Autoensamblaje Facilitado permite la formación de nanopartículas sin disolventes para activos liposolubles como el ácido retinoico, mitigando así la dependencia de surfactantes que frecuentemente provocan malestar gastrointestinal. Los complejos de ciclodextrina han mejorado aún más la solubilidad de las vitaminas hidrofóbicas, elevando las tasas de disolución hasta 20 veces y favoreciendo la liberación controlada. A medida que los avances científicos reducen las brechas de eficacia entre las modalidades oral y parenteral, se espera que la preferencia del consumidor por la ingesta no invasiva mantenga los formatos orales como dominantes dentro del mercado de tratamiento de deficiencia de vitaminas.

Por Canal de Distribución: La Disrupción Digital Remodela el Acceso

Las farmacias minoristas representaron el 39,5% del tamaño del mercado de tratamiento de deficiencia de vitaminas en 2024, manteniendo su relevancia a través del asesoramiento farmacéutico y el tráfico vinculado a seguros. Por el contrario, las farmacias en línea se están expandiendo a una CAGR del 14,3% hasta 2030, captando a los jóvenes demográficos orientados a la suscripción y a las poblaciones rurales desatendidas por los establecimientos físicos. La entrega en el mismo día o al día siguiente se ha convertido en un requisito básico, con Amazon Pharmacy apuntando a USD 2.000 millones en ventas de suplementos y recetas, lo que da testimonio del potencial de ingresos del canal.

Las farmacias ambulatorias hospitalarias están creando un nicho para productos basados en evidencia y recomendados por médicos, en particular vitamina D inyectable y B12. Los supermercados e hipermercados siguen siendo impulsores de volumen en América Latina y partes de Asia, aunque enfrentan compresión de márgenes a medida que los descuentos del comercio electrónico socavan los precios en estantes. Las tiendas especializadas en bienestar se diferencian ofreciendo consultas nutricionales internas, kits de pruebas genómicas y combinaciones de soporte para GLP-1 que no están fácilmente disponibles en el comercio masivo. El escrutinio regulatorio se ha intensificado para las plataformas digitales; las cartas de advertencia de la FDA a Amazon destacan que el cumplimiento normativo y la transparencia deben aumentar al mismo ritmo que el crecimiento de las ventas. De cara al futuro, se espera que las estrategias omnicanal —que combinan casilleros de recogida en tienda, chatbots virtuales y centros de asesoramiento físico— sustenten el posicionamiento competitivo en el mercado de tratamiento de deficiencia de vitaminas.

Análisis Geográfico

Asia Pacífico capturó el 35,4% del tamaño del mercado de tratamiento de deficiencia de vitaminas en 2024, impulsado por el aumento del ingreso disponible de la clase media y las políticas proactivas de fortificación gubernamental. El ministerio de salud de India aboga por la fortificación de alimentos básicos para abordar una tasa de insuficiencia de vitamina D del 20% a nivel nacional, lo que podría reducir las barreras para el consumo de suplementos mediante una mayor conciencia pública. El vasto pero complejo entorno regulatorio de China, gobernado por tres agencias centrales, generó aproximadamente USD 7.500 millones en ventas de vitaminas en 2024, y la armonización normativa en curso tiene como objetivo reforzar la confianza del consumidor.

América del Norte sigue siendo el epicentro premium, con marcas consolidadas que elevan la economía unitaria mediante motores de personalización y modelos de suscripción. La nueva vía de expediente maestro de ingredientes dietéticos de la FDA promete una aprobación más rápida para los formatos innovadores, aunque las limitaciones de personal ponen en riesgo la cobertura de inspección, lo que incentiva la certificación de terceros para mantener la confianza. Europa se inclina hacia límites de dosificación más estrictos; el marco de niveles máximos propuesto por Francia podría reducir el margen de formulación, pero la armonización podría en última instancia simplificar los lanzamientos en múltiples mercados. Mientras tanto, GAIN ha canalizado USD 300 millones en proyectos de fortificación en África y Asia del Sur, complementando las ventas de suplementos al convertir los micronutrientes en un foco de salud pública.

América Latina y Oriente Medio registran un crecimiento de un solo dígito medio a medida que la recuperación económica impulsa el gasto de los consumidores en atención preventiva. La convergencia regulatoria a través de bloques comerciales regionales está facilitando gradualmente los procedimientos de importación, aunque la volatilidad cambiaria puede inflar los costos de desembarque de los ingredientes especializados. En África, la urbanización y la expansión de la infraestructura de comercio electrónico están abriendo el acceso por primera vez a vitaminas premium, con Nigeria y Kenia registrando un crecimiento de dos dígitos en las ventas de suplementos en línea en 2024. En conjunto, las disparidades regionales en regulación, poder adquisitivo y prioridades de salud crean un tapiz diverso de oportunidades que tanto los actores multinacionales como los locales deben navegar para expandir su presencia en el mercado de tratamiento de deficiencia de vitaminas.

Panorama Competitivo

El mercado de tratamiento de deficiencia de vitaminas exhibe una fragmentación moderada, aunque la actividad de fusiones y adquisiciones se está acelerando a medida que los conglomerados buscan ensamblar plataformas de bienestar integrales. La integración de The Bountiful Company por parte de Nestlé por USD 1.870 millones aumenta su participación en el pasillo de vitaminas, minerales y suplementos de Estados Unidos, al tiempo que ofrece datos sobre el comportamiento de los programas de fidelización para perfeccionar la venta cruzada. La adquisición de Qunol por parte de Sanofi por USD 1.000 millones entrega una marca de CoQ10 de alto valor, lo que permite la entrada en productos adyacentes para el envejecimiento saludable. Estos movimientos señalan un giro desde la escala de producto único hacia el control del ecosistema que abarca investigación, formulación, participación digital y entrega de última milla.

Los fabricantes de ingredientes están siguiendo el mismo camino: DSM-Firmenich ha consolidado la capacidad de vitamina A y E en la cadena ascendente, aunque las interrupciones de 2025 y las tensiones geopolíticas expusieron la vulnerabilidad del suministro, empujando los precios al alza en el segundo trimestre. La adquisición de Kappa Bioscience por parte de Balchem asegura las vías de síntesis propietarias de K2 y reduce el riesgo del abastecimiento de materias primas para los productos terminados de mayor margen. Las empresas emergentes que utilizan pruebas genéticas directas al consumidor y recetas de telesalud están ganando cuota en los márgenes, lo que obliga a los actores establecidos a acelerar la inversión digital o a realizar adquisiciones complementarias.

Las alianzas estratégicas con proveedores de telemedicina y aplicaciones de seguimiento de actividad física se están volviendo habituales para aprovechar los datos de biomarcadores en tiempo real para el ajuste de la dosificación. Los sistemas de seguimiento de lotes mediante cadena de bloques ahora ofrecen trazabilidad de los ingredientes para mitigar las falsificaciones, un problema creciente en el comercio electrónico global. La propiedad intelectual de administración liposomal y nano-liposomal se ha convertido en un campo de batalla de licencias a medida que las empresas compiten por afirmaciones de biodisponibilidad superiores. Se espera que el mayor enfoque regulatorio en el cumplimiento del marketing de influenciadores favorezca a las empresas con comunicación científica sólida y regímenes de pruebas transparentes, lo que podría desplazar a los operadores marginales del mercado de tratamiento de deficiencia de vitaminas.

Líderes de la Industria de Tratamiento de Deficiencia de Vitaminas

Pfizer Inc.

Bayer AG

Koninklijke DSM N.V.

BASF SE

The Bountiful Company (Nature's Bounty)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Nestlé señaló planes para reestructurar su división de vitaminas tras unas ventas lentas a pesar de un crecimiento orgánico superior a las previsiones.

- Abril de 2025: The Vitamin Shoppe introdujo una gama de Soporte para GLP-1 que aborda las carencias de nutrientes vinculadas a las inyecciones para la pérdida de peso.

- Febrero de 2025: L Catterton acordó adquirir Thorne HealthTech por USD 680 millones, reviviendo el impulso de fusiones y adquisiciones en el sector de los nutracéuticos.

Alcance del Informe Global del Mercado de Tratamiento de Deficiencia de Vitaminas

| Vitamina A |

| Complejo de Vitamina B |

| Vitamina C |

| Vitamina D |

| Multivitamínicos |

| Oral |

| Parenteral |

| Farmacias Minoristas |

| Farmacias Hospitalarias |

| Farmacias en Línea |

| Supermercados/Hipermercados |

| Tiendas Especializadas y de Bienestar |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Vitamina | Vitamina A | |

| Complejo de Vitamina B | ||

| Vitamina C | ||

| Vitamina D | ||

| Multivitamínicos | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Por Canal de Distribución | Farmacias Minoristas | |

| Farmacias Hospitalarias | ||

| Farmacias en Línea | ||

| Supermercados/Hipermercados | ||

| Tiendas Especializadas y de Bienestar | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de tratamiento de deficiencia de vitaminas en 2025?

El tamaño del mercado de tratamiento de deficiencia de vitaminas es de USD 6.650 millones en 2025 y se proyecta que crezca hasta USD 9.560 millones en 2030.

¿Qué tipo de vitamina lidera las ventas?

La Vitamina D tiene la mayor participación con el 34,8% de los ingresos de 2024, impulsada por el amplio cribado de deficiencias y los usos terapéuticos ampliados.

¿Qué está impulsando el crecimiento más rápido del canal?

Las farmacias en línea están creciendo a una CAGR del 14,3% gracias a la correspondencia de productos impulsada por inteligencia artificial, la entrega rápida y una mayor variedad de productos.

¿Qué región se está expandiendo más rápidamente?

Se prevé que Asia registre una CAGR del 9,0% hasta 2030 sobre la base del aumento de los ingresos y las iniciativas de fortificación respaldadas por los gobiernos.

¿Están ganando terreno las inyecciones sobre las pastillas?

Sí, se prevé que los formatos parenterales crezcan a una CAGR del 12,4% a medida que los médicos recurren a los inyectables para casos de malabsorción y repleción rápida.

¿Qué problemas regulatorios deben vigilar las marcas?

Los límites de dosificación divergentes entre mercados y el mayor escrutinio del marketing de influenciadores son los principales desafíos de cumplimiento normativo en los próximos dos a cuatro años.

Última actualización de la página el: