Tamaño y Participación del Mercado de Nutrición Clínica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 84.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 123.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.94% CAGR |

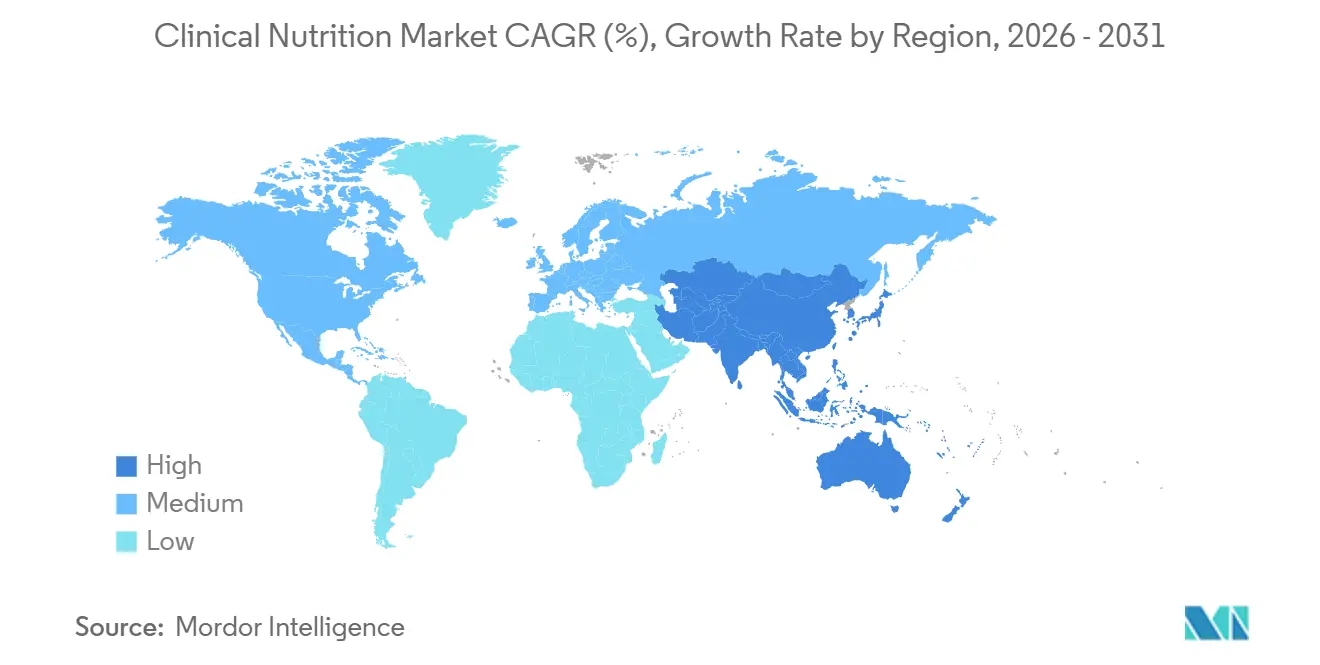

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

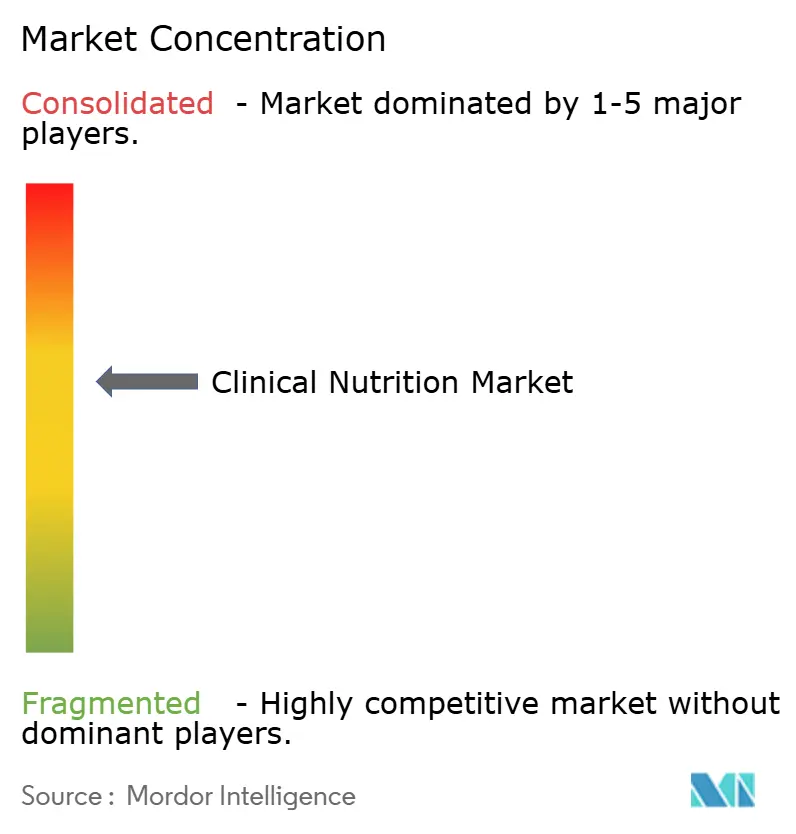

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nutrición Clínica por Mordor Intelligence

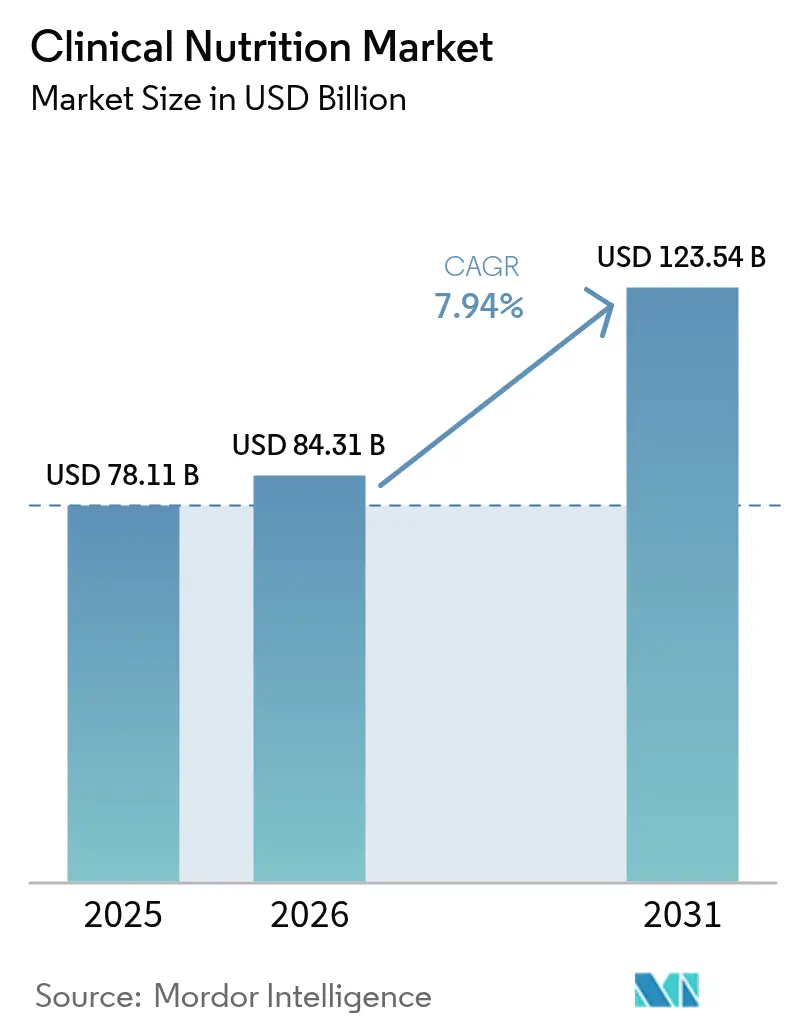

El tamaño del mercado de nutrición clínica en 2026 se estima en USD 84,31 mil millones, creciendo desde el valor de 2025 de USD 78,11 mil millones, con proyecciones para 2031 que muestran USD 123,54 mil millones, creciendo a una CAGR del 7,94% durante 2026-2031. La creciente prevalencia de trastornos metabólicos como la diabetes y la disfagia está impulsando el mercado de nutrición clínica. Estas formulaciones especializadas satisfacen la creciente necesidad de nutrientes esenciales, favoreciendo la recuperación y mejorando los resultados de salud. El segmento geriátrico se intersecta con la rápida expansión del uso de la nutrición clínica en oncología. A medida que aumentan los casos de cáncer, la inclusión de dietistas en la planificación previa al ingreso se vuelve esencial, ya que las fórmulas especializadas están ganando importancia en las vías de tratamiento multidisciplinario. Este cambio crea más oportunidades para los fabricantes que operan en el mercado de nutrición clínica.

Conclusiones Clave del Informe

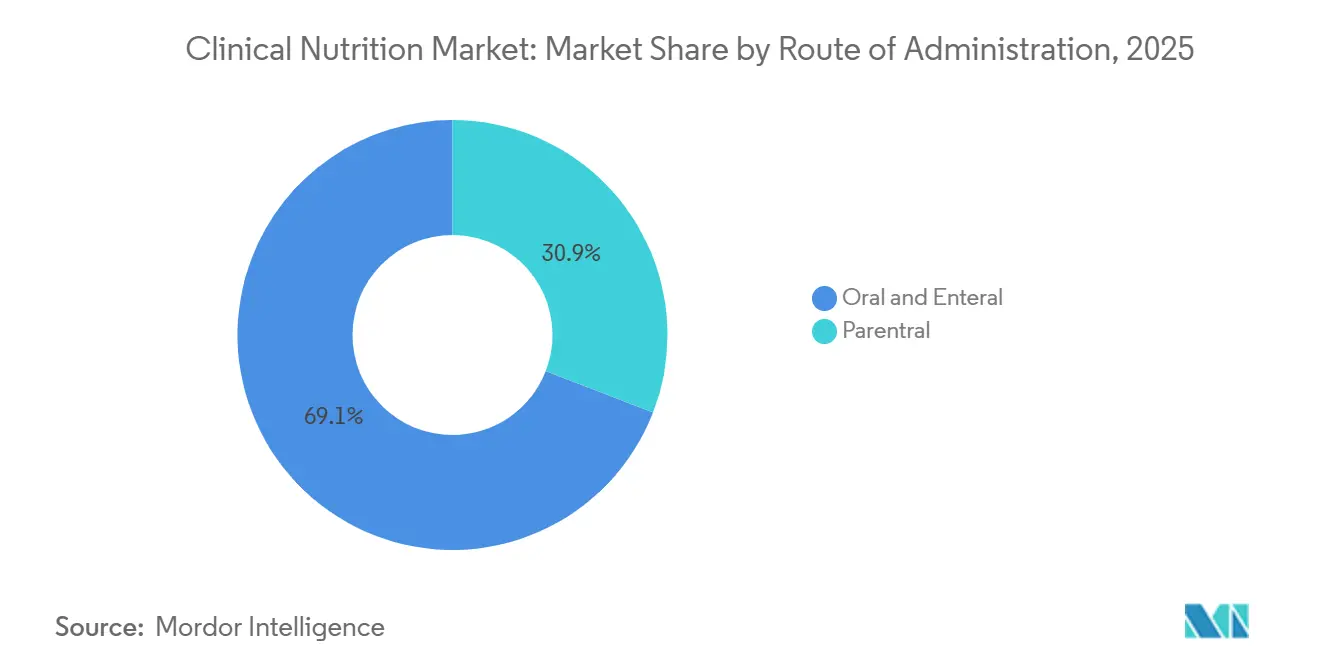

- Por vía de administración, la nutrición enteral capturó el 69,15% de la participación del mercado de nutrición clínica en 2025, mientras que se proyecta que la nutrición parenteral se expanda a una CAGR del 8,42% hasta 2031.

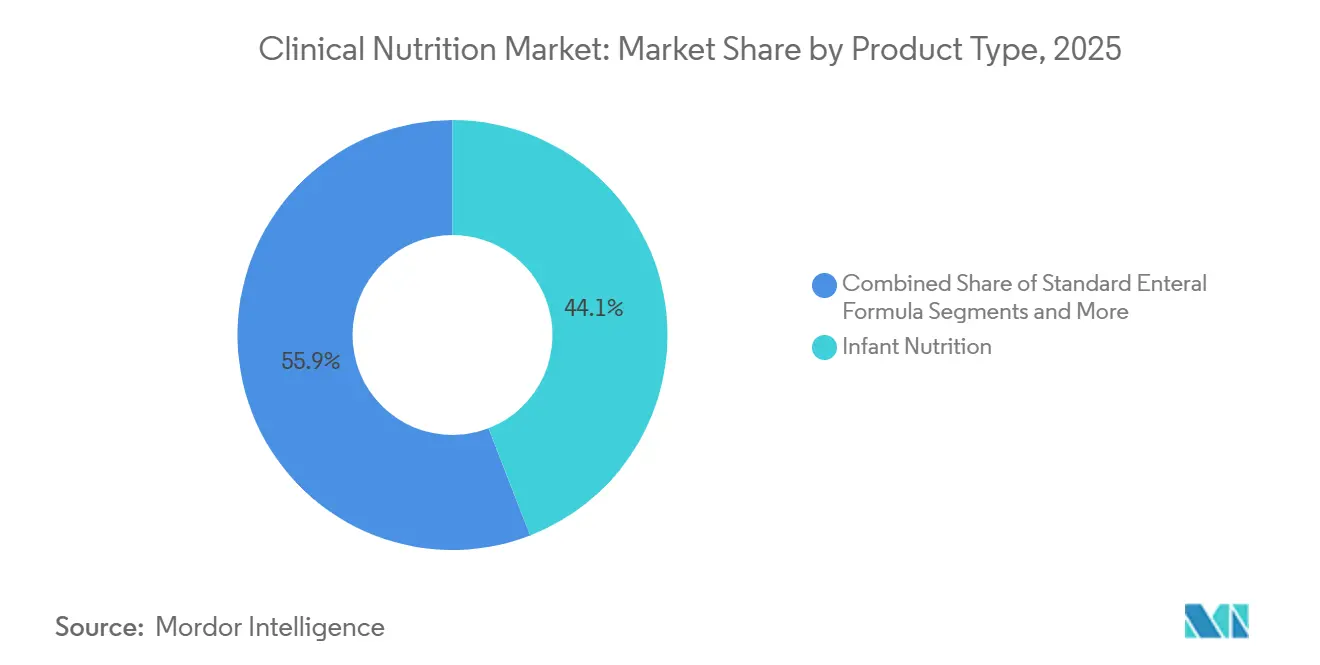

- Por tipo de producto, los productos de nutrición infantil lideraron con una participación del 44,12% en 2025; se prevé que las fórmulas enterales específicas para enfermedades avancen a una CAGR del 8,98% hasta 2031.

- Por forma, las formulaciones líquidas representaron el 60,05% de los ingresos de 2025, y se proyecta que los productos semisólidos crezcan a una CAGR del 8,52% hasta 2031.

- Por aplicación, el soporte para la desnutrición representó el 30,72% del tamaño del mercado en 2025, mientras que las soluciones nutricionales relacionadas con el cáncer muestran el mayor impulso con una CAGR del 8,97% durante 2026-2031.

- Por usuario final, los adultos representaron el 50,24% de la demanda en 2025, y se espera que el segmento geriátrico crezca a una CAGR del 9,16% hasta 2031.

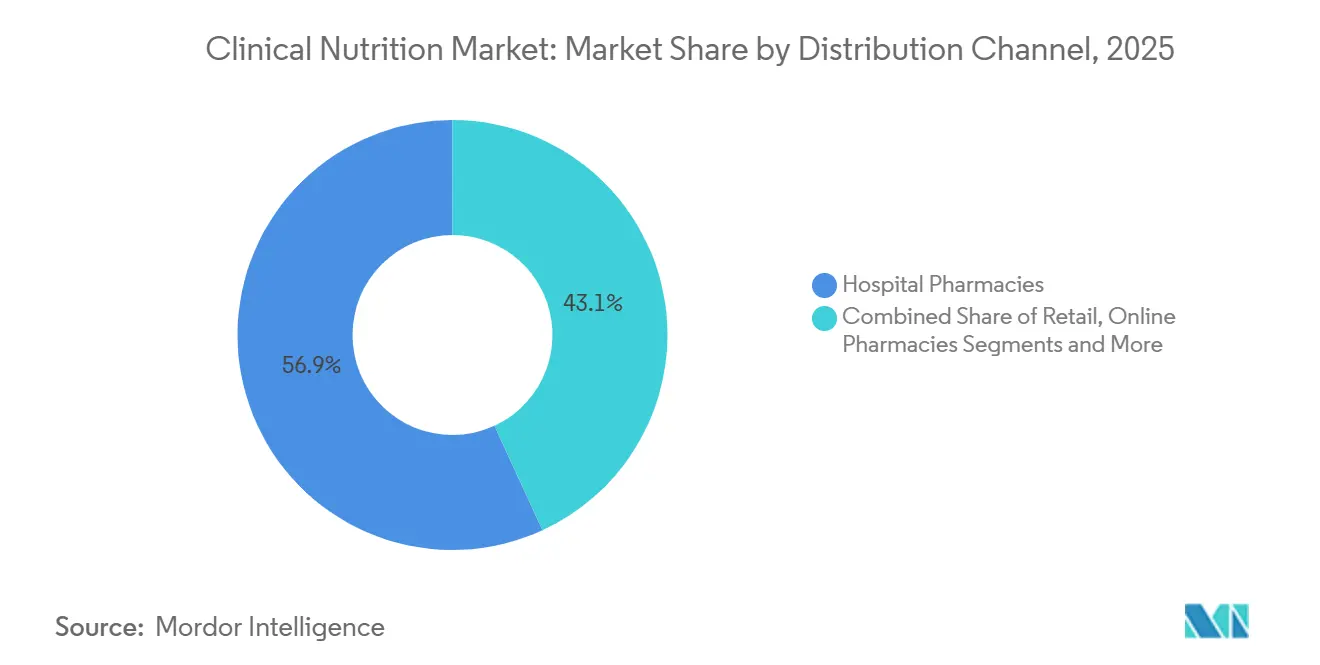

- Por canal de distribución, las farmacias hospitalarias controlaron el 56,85% de las ventas en 2025, mientras que las farmacias en línea registrarán una CAGR del 9,95% hasta 2031.

- Por geografía, América del Norte capturó el 34,55% de la participación de mercado en 2025, mientras que la región de Asia-Pacífico tiene las perspectivas de crecimiento más sólidas con una CAGR del 8,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nutrición Clínica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Cambio hacia la Alimentación Enteral Domiciliaria en la Atención Posaguda | +0,8 | América del Norte y UE, adopción temprana en metrópolis de Asia-Pacífico | Corto plazo (≤2 años) |

| Mayor Adopción de Fórmulas de Inmunonutrición para la Recuperación Posquirúrgica | +0,7 | Global | Mediano plazo (~3-4 años) |

| Programas de Desnutrición Pediátrica Financiados por el Gobierno | +0,5 | Asia Meridional y África Subsahariana | Mediano plazo (~3-4 años) |

| Creciente Prevalencia de Enfermedades Crónicas | +1,0 | Global | Largo plazo (≥5 años) |

| Incentivos de Reembolso por Pago Agrupado para la Nutrición Parenteral Temprana | +0,4 | América del Norte, pagadores selectivos de la UE | Corto plazo (≤2 años) |

| Integración de Plataformas de Dosificación de Nutrientes Habilitadas por IA en Farmacias de UCI | +0,6 | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (~3-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Cambio hacia la Alimentación Enteral Domiciliaria en la Atención Posaguda

Los esfuerzos de los hospitales por acortar las estancias de los pacientes sin comprometer la calidad de la atención están transformando la atención posaguda, orientándola hacia la nutrición enteral domiciliaria. Por ejemplo, un artículo de diciembre de 2024 en BMC Surgery examinó cómo los diferentes niveles de energía en la nutrición parenteral suplementaria (NPS) afectan la recuperación de los pacientes sometidos a cirugía de cáncer gástrico. Los hallazgos vincularon la ingesta energética con la velocidad de recuperación, las tasas de complicaciones y la salud general, ofreciendo información valiosa para perfeccionar las estrategias nutricionales en el tratamiento del cáncer. Este estudio destaca las oportunidades para que el mercado de nutrición clínica desarrolle y ofrezca soluciones nutricionales personalizadas que mejoren la recuperación y los resultados de los pacientes. Como resultado, existe una mayor demanda de productos y servicios nutricionales innovadores, especialmente en la atención oncológica.

Mayor Adopción de Fórmulas de Inmunonutrición para la Recuperación Posquirúrgica

Un estudio de diciembre de 2023 publicado en el Journal of Surgery[1]Arved Weimann et al., "Guía Práctica de la ESPEN: Nutrición Clínica en Cirugía," Nutrición Clínica, espen.orgdestaca que las mezclas perioperatorias con arginina, glutamina y ácidos grasos omega-3 reducen las complicaciones tras cirugías abdominales mayores. Los hospitales utilizan ahora avisos automatizados en las listas de verificación electrónicas de admisión para garantizar un uso oportuno, convirtiendo los productos nutricionales en elementos tan esenciales como la profilaxis antibiótica. Este cambio está impulsando la demanda en el mercado de nutrición clínica, ya que los responsables de adquisiciones vinculan el acceso a los productos con los resultados clínicos. Los proveedores cofinancian registros quirúrgicos para recopilar datos del mundo real, acelerando la generación de evidencia e impulsando el crecimiento del mercado sin depender de prolongados ensayos aleatorizados.

Programas de Desnutrición Pediátrica Financiados por el Gobierno

El Banco Mundial ha destacado la urgente necesidad de una inversión anual adicional de USD 13 mil millones durante la próxima década para ampliar las intervenciones de nutrición infantil y evitar millones de muertes potenciales. Este compromiso a largo plazo ha llevado a los fabricantes a asegurar contratos a plazo sobre materias primas esenciales, mitigando así los riesgos asociados a las fluctuaciones de precios. UNICEF, con una influencia significativa, adquiere aproximadamente el 75% del alimento terapéutico listo para usar (ATLU) del mundo. Esta posición dominante no solo garantiza a los proveedores una demanda base estable, sino que también les permite optimizar las series de producción para una mayor eficiencia. Reconociendo los inmensos retornos sobre la inversión, los ministerios de finanzas están reasignando cada vez más los presupuestos de nutrición. Con cada dólar invertido en nutrición que promete retornos superiores a veinte veces en productividad futura, estos presupuestos están pasando de ser meras asignaciones del sector social a partidas clave del desarrollo económico, protegiéndolos así de las revisiones periódicas de austeridad.

Creciente Prevalencia de Enfermedades Crónicas

A medida que la incidencia de afecciones como la diabetes, los trastornos cardiovasculares, la obesidad y las enfermedades gastrointestinales continúa aumentando a nivel mundial, la demanda de terapias e intervenciones nutricionales especializadas se ha disparado. Los proveedores de atención médica reconocen cada vez más el papel vital de la nutrición clínica en el manejo y la prevención de estas enfermedades crónicas, lo que lleva a una mayor adopción de productos y servicios nutricionales específicos. Según la Organización Mundial de la Salud (OMS), las enfermedades crónicas representan aproximadamente el 71% de todas las muertes mundiales, equivalente a más de 41 millones de personas anualmente. El aumento de la incidencia de estas enfermedades se atribuye a factores como los estilos de vida sedentarios, los hábitos alimentarios poco saludables, el envejecimiento de la población y la urbanización. Esta tendencia subraya la importancia crítica de las estrategias de nutrición personalizada para mejorar los resultados de los pacientes, impulsando así la innovación y la expansión dentro del sector de nutrición clínica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos Regulatorios Estrictos y Prolongados Procesos de Aprobación | −0,9 | Global | Mediano plazo (~3-4 años) |

| Cobertura de Seguro Limitada para la Nutrición Parenteral Fuera del Hospital | −0,6 | Estados Unidos | Corto plazo (≤2 años) |

| Frecuentes Escaseces de Suministro de Emulsiones Lipídicas Estériles | −0,4 | América del Norte y UE | Corto plazo (≤2 años) |

| Aumento de los Precios de las Materias Primas para la Maltodextrina de Grado Médico | −0,5 | Global | Mediano plazo (~3-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Regulatorios Estrictos y Prolongados Procesos de Aprobación

Los nuevos productos de nutrición clínica deben cumplir con los extensos estándares de seguridad y eficacia establecidos por la Administración de Alimentos y Medicamentos de los Estados Unidos, mientras que la Autoridad Europea de Seguridad Alimentaria impone criterios igualmente rigurosos. La elaboración de un expediente listo para su presentación requiere un uso intensivo de capital, lo que lleva a los nuevos participantes más pequeños a forjar alianzas con fabricantes establecidos. Estos fabricantes experimentados, equipados con equipos regulatorios con experiencia, suelen intercambiar su experiencia por participación accionaria. En consecuencia, la competencia regulatoria ha surgido como un activo competitivo, lo que lleva a los inversores a examinar la hoja de ruta del expediente de una empresa con la misma intensidad que sus innovaciones científicas.

Cobertura de Seguro Limitada para la Nutrición Parenteral Fuera del Hospital

A pesar de los evidentes beneficios clínicos, los criterios históricos de Medicare para la nutrición parenteral domiciliaria han dejado de lado a muchos beneficiarios potenciales, frenando el crecimiento del mercado. Las asociaciones comerciales han realizado análisis de compensación de costos, demostrando que las infusiones domiciliarias no solo reducen las tasas de infección relacionadas con catéteres, sino que también minimizan las visitas a urgencias. Este enfoque basado en datos sienta las bases para posibles revisiones de políticas. Mientras tanto, los proveedores están enfatizando características como las emulsiones lipídicas antimicrobianas, que ofrecen datos de reclamaciones fácilmente cuantificables, asegurando que sus carteras de productos resuenen con las discusiones de salud-economía en evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

La Nutrición Enteral Domina Mientras la Parenteral se Acelera

La nutrición oral y enteral representa el 69,15% del mercado de nutrición clínica en 2025, reflejando su posición establecida como la vía de administración preferida cuando el tracto gastrointestinal permanece funcional. Mientras tanto, se proyecta que la nutrición parenteral crezca a una tasa más rápida del 8,42% de CAGR durante 2026-2031, impulsada por la expansión de aplicaciones en entornos de cuidados intensivos y oncología. El crecimiento del segmento parenteral se acelera aún más por las innovaciones en emulsiones lipídicas, particularmente la integración de aceite de pescado rico en ácidos grasos omega-3, que ha demostrado beneficios clínicos, incluidas tasas de infección reducidas y estancias hospitalarias más cortas en pacientes en estado crítico.

La Nutrición Infantil Lidera Mientras las Fórmulas Específicas para Enfermedades se Disparan

En 2025, los productos de nutrición infantil tuvieron una participación de mercado del 44,12%. Sin embargo, se proyecta que las fórmulas enterales específicas para enfermedades crezcan a una CAGR del 8,98% hasta 2031. Las iniciativas lideradas por el gobierno destinadas a mejorar la salud y la nutrición infantil, como la financiación de programas nutricionales y las directrices para las necesidades dietéticas de lactantes y niños, están mejorando significativamente la disponibilidad y accesibilidad de las formulaciones nutricionales adaptadas para los niños. Estos esfuerzos crean conciencia y promueven el cumplimiento entre los cuidadores, impulsando así el crecimiento del mercado. Por ejemplo, en septiembre de 2023, el Consejo Nacional de Nutrición de Filipinas lanzó el Plan de Acción Filipino para la Nutrición (PPAN) 2023-2028. Este marco estratégico tiene como objetivo combatir el retraso del crecimiento, la obesidad infantil y la desnutrición, impulsando la demanda de productos de nutrición clínica. Dicho apoyo gubernamental no solo fomenta la innovación en productos de nutrición clínica adaptados para combatir la desnutrición y la obesidad, sino que también alienta la inversión de los sectores público y privado, ampliando así las oportunidades de mercado.

Las Formulaciones Líquidas Mantienen el Dominio en el Mercado

En 2025, las formulaciones líquidas constituyeron el 60,05% del mercado. Su versatilidad tanto con sondas enterales como con vías intravenosas consolida su posición de liderazgo. Mientras tanto, los productos semisólidos dirigidos a la disfagia están preparados para crecer a una tasa anual del 8,52%. Los proveedores adoptan cada vez más la estrategia de envasar líquidos de alto contenido calórico en bolsas retort. Esta innovación no solo extiende la vida útil en condiciones ambientales, sino que también permite a las farmacias comunitarias mantener existencias de seguridad más reducidas, mejorando potencialmente las métricas de capital de trabajo en toda la cadena de distribución.

El Soporte para la Desnutrición Domina Mientras la Atención Oncológica se Acelera

En 2025, la terapia para la desnutrición representó el 30,72% de las aplicaciones. Sin embargo, las soluciones nutricionales adaptadas para la atención oncológica están en camino de alcanzar una CAGR del 8,97%. Los centros de oncología están integrando ahora fórmulas especializadas en las vías de Recuperación Mejorada tras la Cirugía (ERAS). Esta colaboración posiciona a las empresas de nutrición como actores integrales en los protocolos perioperatorios, allanando el camino para acuerdos de licencias cruzadas con empresas de dispositivos que proporcionan grapadoras quirúrgicas o sistemas de cierre de heridas. Dichas asociaciones podrían revelar flujos de ingresos adicionales más allá de las fórmulas nutricionales.

El Segmento Adulto Lidera Mientras el Crecimiento Geriátrico se Acelera

Los adultos representaron el 50,24% de la demanda en 2025 debido a la creciente prevalencia de enfermedades crónicas entre la población adulta, que requiere soporte nutricional especializado para diferentes afecciones como la diabetes y el cáncer. Mientras tanto, el mercado de nutrición geriátrica está preparado para crecer a una tasa anual del 9,16%. Los operadores de atención a largo plazo exigen cada vez más mezclas con alto contenido de leucina para combatir la sarcopenia. En respuesta, los proveedores elaboran bebidas de menor volumen y mayor densidad adaptadas para residentes con apetito reducido. Para aproximadamente la mitad de las cadenas de residencias de ancianos encuestadas, los artículos de referencia específicos para geriatría podrían representar casi un tercio del gasto total en nutrición para 2029, amplificando su poder de negociación en los contratos con proveedores.

Las Farmacias Hospitalarias Dominan Mientras los Canales en Línea se Disparan

En 2025, las farmacias hospitalarias fueron responsables del 56,85% de la dispensación de nutrición clínica. Sin embargo, las farmacias en línea están preparadas para crecer a una sólida CAGR del 9,95%, impulsadas por los altas de atención domiciliaria y una creciente confianza del consumidor en la telesalud. Si las tendencias actuales persisten, las ventas en línea de nutrición médica podrían superar el 15% de participación de mercado para 2031. Este posible cambio está llevando a los fabricantes a repensar el envasado, enfatizando la integridad del envío directo al paciente sobre las entregas hospitalarias paletizadas tradicionales.

Análisis Geográfico

Las enfermedades crónicas son un impulsor significativo del asombroso gasto sanitario anual de USD 4,5 billones de los Estados Unidos, representando casi el 90% del total, según informó los Centros para el Control y la Prevención de Enfermedades de los Estados Unidos. A la luz de estas cifras, las organizaciones pagadoras están cambiando su postura, optando cada vez más por reembolsar fórmulas nutricionales específicas para enfermedades. Estas fórmulas no solo abordan las necesidades nutricionales, sino que también desempeñan un papel fundamental en el retraso de intervenciones médicas más costosas.

Según los Centros para el Control y la Prevención de Enfermedades de los Estados Unidos, las enfermedades cardíacas y los accidentes cerebrovasculares por sí solos cuestan al sistema de salud de los Estados Unidos más de USD 250 mil millones anuales, mientras que la diabetes impone costos superiores a USD 400 mil millones. A medida que la esperanza de vida aumentó a 78,4 años en 2023, los grupos hospitalarios intensificaron el enfoque en la sarcopenia y la salud metabólica, lo que llevó a los proveedores a destacar las proporciones de aminoácidos y los índices glucémicos en los expedientes de productos. Para las redes de prestación integrada regionales de adultos, las formulaciones para la diabetes ya representan una participación significativa de los presupuestos anuales de terapia nutricional, una asignación que reprioriza las revisiones del formulario en torno a las métricas metabólicas.

Europa es un mercado sofisticado para la nutrición clínica, caracterizado por marcos regulatorios estrictos y guías de práctica clínica bien establecidas. En marzo de 2024, Alemania lanzó varias iniciativas para mejorar la nutrición clínica como parte de su estrategia «Buena Alimentación para Alemania». Esta estrategia, adoptada por el Gabinete en enero de 2024, tiene como objetivo mejorar la salud y la nutrición general de la población. Se anticipa que la implementación estratégica por parte del gobierno alemán de políticas nutricionales integrales para combatir la desnutrición impulsará un crecimiento significativo en el mercado de nutrición clínica.

La región de Asia-Pacífico está emergiendo rápidamente como un mercado lucrativo para la nutrición clínica, impulsada por una creciente conciencia sanitaria entre los consumidores, que genera demanda de soluciones nutricionales que apoyan el bienestar general. Además, las iniciativas y políticas gubernamentales que promueven la educación nutricional y las campañas de salud pública están fomentando la adopción de prácticas dietéticas más saludables. En mayo de 2024, la Escuela de Salud Pública de la Universidad de Fudan destacó el papel crucial de la seguridad alimentaria a través de una serie de actividades y programas educativos. La iniciativa enfatizó la importancia de la nutrición, centrándose particularmente en los suplementos nutricionales para poblaciones vulnerables como los ancianos y las personas con problemas de salud. Además, en octubre de 2024, el Ministro de Salud de la Unión (India) introdujo iniciativas clave destinadas a fortalecer el soporte nutricional para los pacientes con tuberculosis (TB) y sus familias. Estas iniciativas se centran en abordar las deficiencias nutricionales críticas que suelen experimentar los pacientes con TB, que pueden obstaculizar la recuperación y agravar las complicaciones de salud. Al proporcionar intervenciones nutricionales específicas, estas medidas tienen como objetivo mejorar las tasas de recuperación de los pacientes, mejorar la adherencia al tratamiento y reducir la carga general de la enfermedad.

Panorama Competitivo

El mercado permanece moderadamente concentrado en torno a Abbott Laboratories, Nestlé Health Science, Fresenius Kabi y Baxter International. Estos actores establecidos utilizan su escala global para absorber los costos de cumplimiento normativo y financiar estudios poscomercialización en múltiples países que las empresas más pequeñas no pueden costear.

Los actores de nicho como Kate Farms y Ajinomoto Cambrooke se diferencian a través de carteras de productos de base vegetal o para trastornos metabólicos raros, posicionándose como objetivos de adquisición para empresas estratégicas que buscan profundidad en microsegmentos de alto crecimiento. La reciente actividad de fusiones y adquisiciones señala que los compradores valoran las tecnologías de plataforma, como las emulsiones lipídicas adaptativas o el envasado modular, por encima del simple alcance geográfico, lo que indica un giro estratégico hacia la profundidad científica.

La diferenciación tecnológica se está convirtiendo en un factor decisivo. Los proveedores integran códigos RFID o códigos QR en los envases para conectarse con los sistemas de inventario hospitalario, y algunos ofrecen paneles de control para clínicos que correlacionan la administración de nutrientes con los resultados de laboratorio. Esta integración eleva a los proveedores de nutrición de simples suministradores de productos básicos a socios de datos, aumentando los costos de cambio y fortaleciendo el poder de fijación de precios durante las renovaciones de licitaciones.

Líderes del Sector de Nutrición Clínica

Abbott Laboratories

Nestlé Health Science

Fresenius Kabi

Danone (Nutricia)

Baxter International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Abbott Laboratories lanzó una nueva fórmula de inmunonutrición diseñada específicamente para pacientes oncológicos sometidos a quimioterapia, incorporando una mezcla patentada de arginina, ácidos grasos omega-3 y nucleótidos para apoyar la función inmunológica durante el tratamiento.

- Marzo de 2025: Nestlé Health Science completó la adquisición de una empresa especializada en nutrición pediátrica por USD 1.200 millones, ampliando su cartera de productos para niños con trastornos metabólicos raros.

- Febrero de 2025: Fresenius Kabi recibió la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos para una solución de nutrición parenteral de próxima generación que presenta una emulsión lipídica mejorada con mayor estabilidad y menor potencial inflamatorio.

- Enero de 2025: Baxter International anunció una inversión de USD 500 millones para ampliar su capacidad de fabricación de nutrición clínica en Asia-Pacífico, con el objetivo de satisfacer la creciente demanda en China e India.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de nutrición clínica como los ingresos anuales generados a nivel mundial a partir de fórmulas orales, enterales y parenterales de prescripción médica, que abarcan preparaciones para lactantes, adultos y personas de edad avanzada que apoyan la desnutrición relacionada con enfermedades, los trastornos metabólicos, el deterioro gastrointestinal, la atención oncológica y otras afecciones clínicamente diagnosticadas. Los productos destinados exclusivamente al bienestar general o a la mejora del rendimiento deportivo no están incluidos en esta contabilización.

Exclusión del alcance: Los suplementos dietéticos vendidos sin receta para consumidores sanos quedan fuera del ámbito de este informe.

Descripción general de la segmentación

- Por Vía de Administración

- Oral y Enteral

- Parenteral

- Por Tipo de Producto

- Nutrición Infantil

- Fórmula Enteral Estándar

- Fórmula Enteral Específica para Enfermedades

- Componentes de Nutrición Parenteral Total (NPT)

- Por Forma

- Polvo

- Líquido

- Semisólido

- Por Aplicación

- Soporte Nutricional para la Desnutrición

- Trastornos Metabólicos

- Enfermedades Gastrointestinales

- Cáncer

- Enfermedades Neurológicas

- Otras Enfermedades

- Por Usuario Final

- Pediátrico

- Adulto

- Geriátrico

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Atención Domiciliaria y Clínicas Especializadas

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para validar cifras y cerrar brechas de datos, los analistas de Mordor entrevistaron a dietistas clínicos, farmacéuticos de UCI neonatal, responsables de compras de grandes cadenas hospitalarias y distribuidores en América del Norte, Europa, Asia-Pacífico y América Latina. Los cuestionarios estructurados aclararon los precios de venta promedio, los cambios en la utilización de fórmulas hacia bombas enterales domiciliarias y la demanda emergente de mezclas de inmunonutrición.

Investigación documental

Los analistas comenzaron con un amplio trabajo documental que recopiló conjuntos de datos recientes de organismos de referencia de acceso público, tales como la Organización Mundial de la Salud, los paneles de nutrición infantil de UNICEF, las Estadísticas de Salud de la OCDE, los archivos de envíos de UN Comtrade y los Centros para el Control y la Prevención de Enfermedades de EE. UU. Estos recursos ayudaron a estimar los grupos de pacientes tratados y los flujos comerciales. Los informes 10-K de las empresas, las divulgaciones de adquisiciones hospitalarias y los informes de las principales asociaciones comerciales (European Society for Clinical Nutrition & Metabolism, ASPEN) enriquecieron los puntos de precio y los protocolos terapéuticos. El contenido de suscripción de D&B Hoovers y Dow Jones Factiva ofreció desgloses de ingresos que posteriormente fueron contrastados con cifras de fuentes abiertas. Las fuentes enumeradas ilustran la amplitud de los insumos secundarios; se revisaron muchos materiales adicionales para aclaraciones y verificaciones puntuales.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo, anclada en cálculos de prevalencia a cohortes tratadas y estadísticas comerciales reconstruidas, estableció la línea base central de 2024. Algunos agregados de proveedores de abajo hacia arriba (ASP muestral × volumen de fabricantes clave) sirvieron como verificación cruzada, tras lo cual se ajustaron los totales. Variables clave como las tasas de nacimientos prematuros, las incidencias de cirugías gastrointestinales mayores, el grupo de población de 65 años o más, el gasto en salud per cápita y las incorporaciones de camas de UCI alimentan un modelo de regresión multivariante que proyecta la demanda hasta 2030. Las brechas en los volúmenes de abajo hacia arriba se cubrieron con valores de importación específicos por región normalizados por precios de entrega promedio.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de anomalías, umbrales de varianza y revisión por pares en dos etapas antes de su aprobación. Los modelos se actualizan cada 12 meses, con revisiones intermedias desencadenadas por cambios regulatorios, retiros a gran escala o fusiones y adquisiciones significativas; un analista verifica todas las cifras inmediatamente antes de la entrega al cliente.

Por qué nuestra línea base de nutrición clínica es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de productos, entornos de atención y frecuencias de actualización.

Los principales factores de brecha incluyen la exclusión de los ingresos por fórmulas infantiles, el enfoque exclusivo en la nutrición parenteral hospitalaria o la aplicación de curvas de precios estáticas, mientras que Mordor Intelligence reporta el espectro clínico completo y se actualiza anualmente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 78,11 B | Mordor Intelligence | - |

| USD 63,7 B | Global Consultancy A | Omite la atención enteral domiciliaria y las formulaciones orales líquidas |

| USD 34,1 B | Trade Journal B | Contabiliza únicamente enteral y parenteral, excluye el segmento infantil |

| USD 60,08 B | Industry Association C | Utiliza ASPs constantes, cobertura de países limitada |

En resumen, la combinación disciplinada de un alcance inclusivo, el modelado de doble vía y la validación continua de fuentes hace que nuestra línea base sea el punto de partida más confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Nutrición Clínica?

Se espera que el tamaño del Mercado de Nutrición Clínica alcance USD 84,31 mil millones en 2026 y crezca a una CAGR del 7,94% para llegar a USD 123,54 mil millones en 2031.

¿Cuál es la región de más rápido crecimiento en el Mercado de Nutrición Clínica?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Nutrición Clínica?

En 2026, América del Norte representa la mayor participación de mercado en el Mercado de Nutrición Clínica.

¿Qué años cubre este Mercado de Nutrición Clínica y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Nutrición Clínica se estimó en USD 78,11 mil millones. El informe cubre el tamaño histórico del Mercado de Nutrición Clínica para los años: 2020, 2021, 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del Mercado de Nutrición Clínica para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: