Tamaño y Participación del Mercado de Tratamiento de Intolerancia al Gluten

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

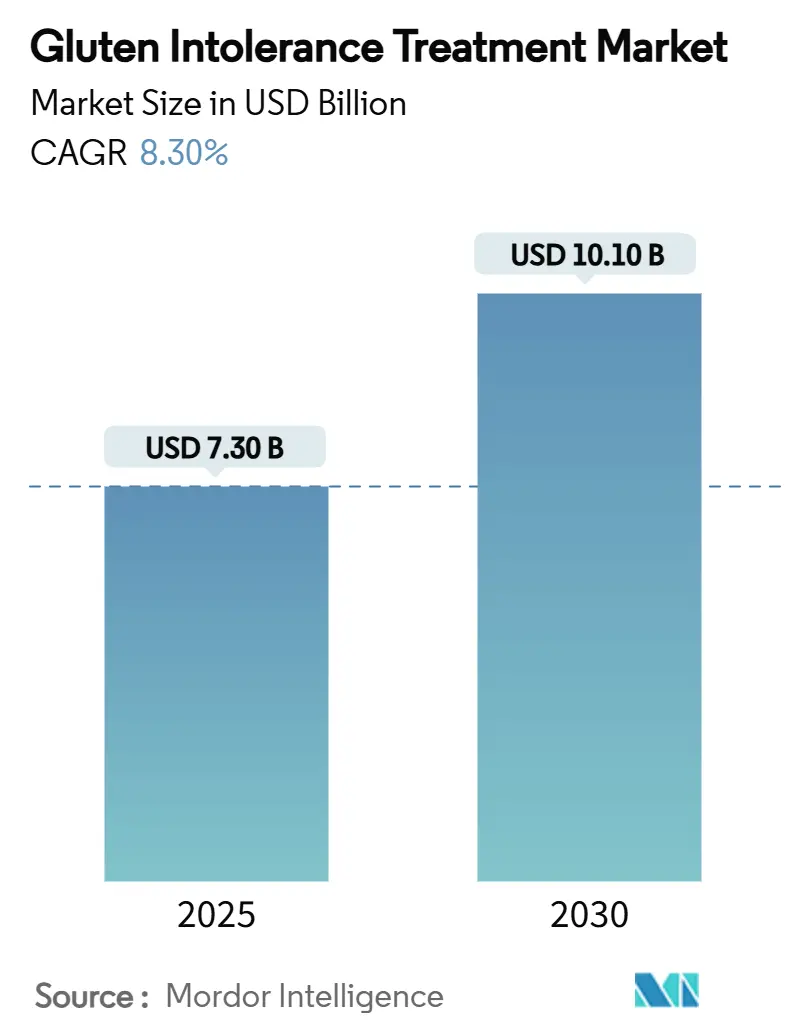

| Tamaño del Mercado (2025) | 7.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.30% CAGR |

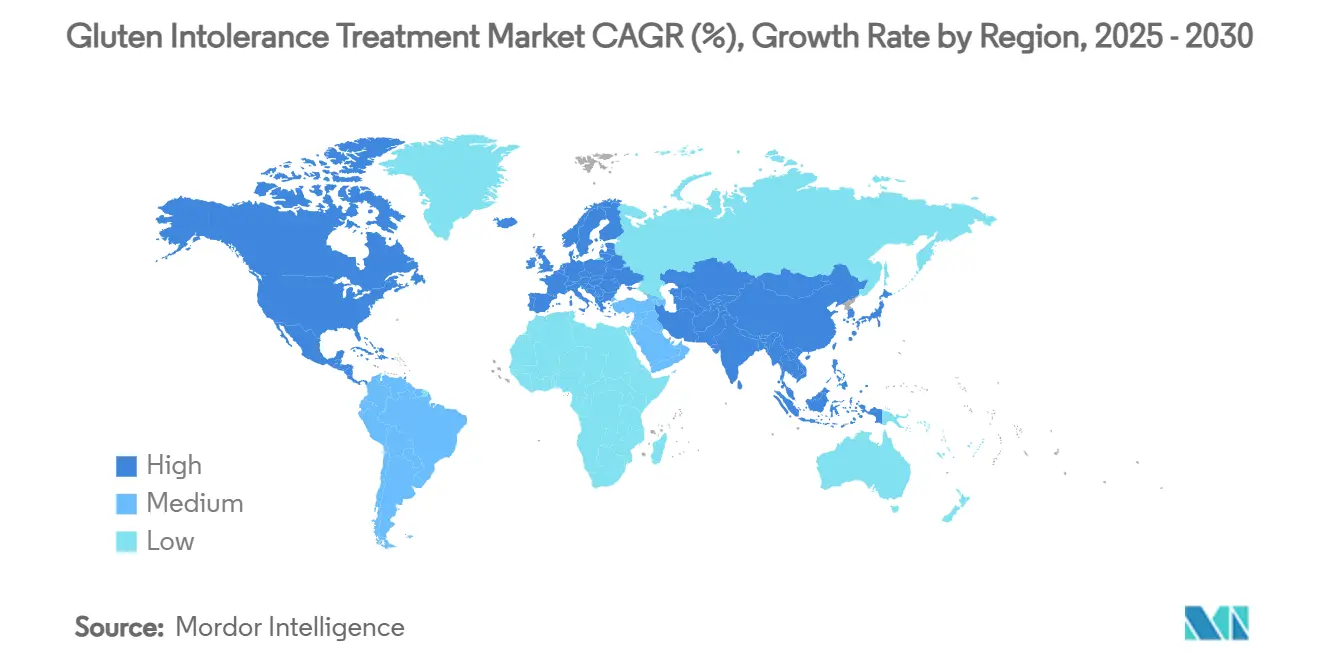

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Intolerancia al Gluten por Mordor Intelligence

El tamaño del mercado de tratamiento de intolerancia al gluten se situó en USD 7.300 millones en 2025 y se prevé que alcance los USD 10.100 millones en 2030, avanzando a una CAGR del 8,3% durante el período. La expansión refleja una mayor cobertura diagnóstica, una rápida innovación terapéutica y políticas de medicamentos huérfanos favorables que, en conjunto, elevan la intervención farmacéutica más allá del manejo dietético. Las herramientas mejoradas de detección de casos —como los ensayos de tetrámeros HLA-DQ–gluten— están descubriendo grandes grupos de pacientes previamente no reconocidos, mientras que las designaciones de vía rápida para nuevos activos enzimáticos y biológicos han comprimido los plazos de desarrollo. Los fabricantes multinacionales están combinando lanzamientos de prescripción con programas digitales de adherencia que capturan evidencia del mundo real, y las empresas emergentes respaldadas por capital de riesgo están saturando las primeras etapas de desarrollo con plataformas de salud intestinal que podrían alimentar futuros acuerdos de licencia. En conjunto, estas fuerzas sustentan un impulso sostenido de la demanda, una creciente rivalidad competitiva y un aumento de los flujos de capital hacia el mercado de tratamiento de intolerancia al gluten.

Conclusiones Clave del Informe

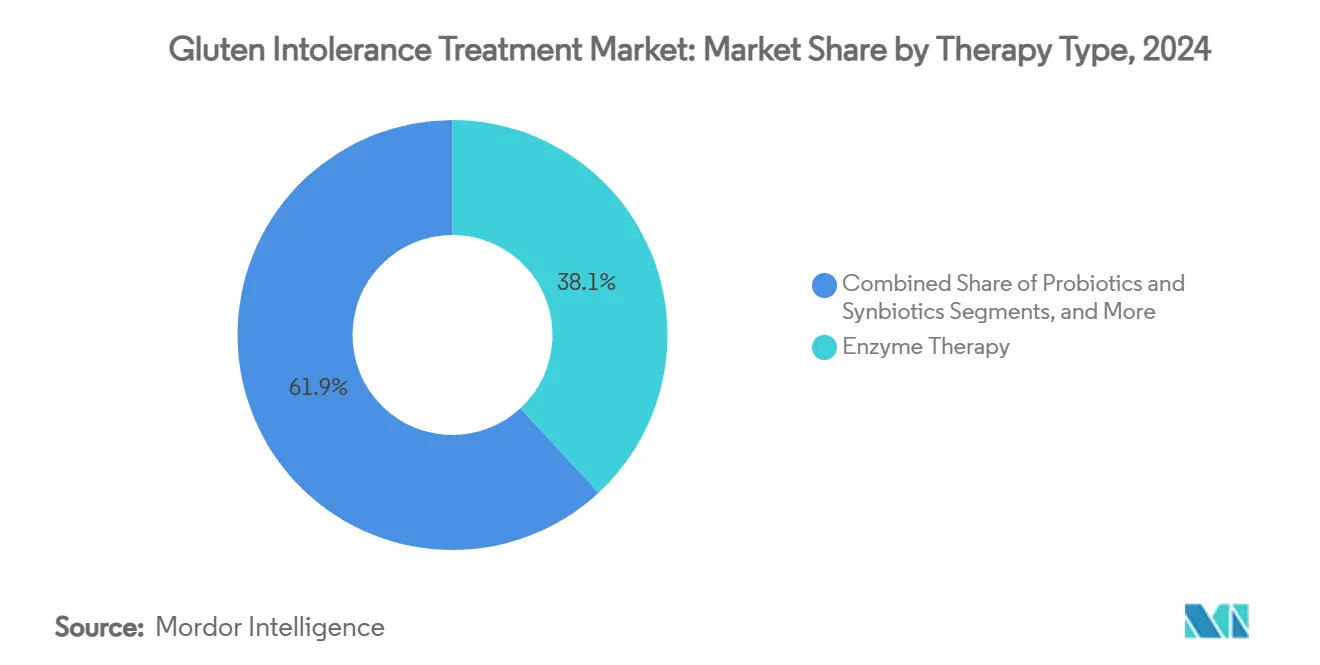

- Por tipo de terapia, la terapia enzimática representó el 38,1% de la participación en los ingresos del mercado de tratamiento de intolerancia al gluten en 2024, mientras que la terapia biológica está proyectada para crecer a una CAGR del 13,8% hasta 2030.

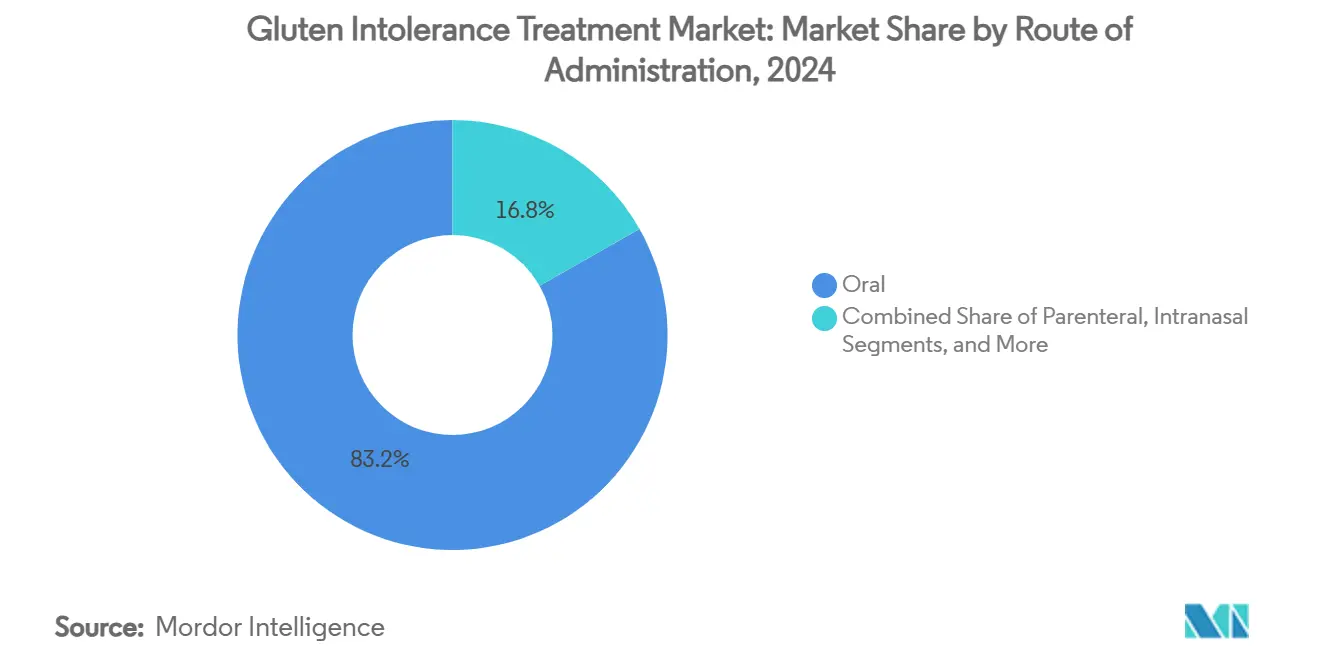

- Por vía de administración, la vía oral capturó el 83,2% de la participación del mercado de tratamiento de intolerancia al gluten en 2024, mientras que la administración parenteral avanza a una CAGR del 9,4% debido a la adopción de anticuerpos monoclonales.

- Geográficamente, América del Norte lideró el mercado de tratamiento de intolerancia al gluten con 3,3 millones de pacientes diagnosticados en 2024; se proyecta que Asia-Pacífico registre la CAGR regional más alta durante el período de pronóstico.

Tendencias e Información del Mercado Global de Tratamiento de Intolerancia al Gluten

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia diagnosticada de enfermedad celíaca | +2.10% | América del Norte y Europa; en aceleración en APAC | Mediano plazo (2-4 años) |

| Aumento de la financiación en I+D para terapias enzimáticas y biológicas | +1.80% | América del Norte y la UE como núcleo; expansión en APAC | Largo plazo (≥ 4 años) |

| Cambio del consumidor hacia nutracéuticos sin gluten | +1.40% | Global, liderado por economías de altos ingresos | Corto plazo (≤ 2 años) |

| Incentivos regulatorios para medicamentos huérfanos | +1.20% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Entrada de capital de riesgo en empresas emergentes de salud intestinal | +0.90% | América del Norte, Europa, Asia incipiente | Mediano plazo (2-4 años) |

| Aplicaciones digitales de monitoreo intestinal que orientan las prescripciones | +0.70% | América del Norte y Europa, APAC urbano | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia Diagnosticada de Enfermedad Celíaca

Las prácticas diagnósticas están evolucionando desde la sospecha basada en síntomas hacia el cribado sistemático de anticuerpos y genético, revelando que el 1% de la población mundial alberga la afección autoinmune. Los ensayos avanzados capaces de detectar la actividad de la enfermedad incluso en pacientes que siguen una dieta sin gluten están pasando de los centros especializados a los laboratorios de rutina, comprimiendo el histórico retraso diagnóstico de 4 años a menos de 18 meses. La ampliación de la cobertura de seguros para los paneles de serología en los Estados Unidos y Europa está acelerando los volúmenes de pruebas, mientras que las campañas de las sociedades profesionales en India, China y Corea del Sur están impulsando a los médicos de atención primaria a incluir paneles celíacos al evaluar anemia inexplicable o retraso del crecimiento. Este creciente proceso de detección de casos amplía la base de la población tratada y ancla la visibilidad de los ingresos a largo plazo para el mercado de tratamiento de intolerancia al gluten.[1]Fundación de la Enfermedad Celíaca, "La Enfermedad Celíaca No Diagnosticada Sigue Siendo un Problema Significativo de Salud Pública," celiac.org

Aumento de la Financiación en I+D para Terapias Enzimáticas y Biológicas

Los inversores farmacéuticos globales y de capital de riesgo destinaron capital récord a los proyectos de desarrollo para la enfermedad celíaca durante 2024-2025, alentados por una orientación regulatoria más clara sobre las vías de medicamentos adyuvantes y por los resultados de fases tempranas que validan múltiples mecanismos. La adquisición total de PvP Biologics por parte de Takeda por USD 330 millones para obtener una glutenasa activa por vía oral es un ejemplo del valor premium otorgado a los activos enzimáticos, mientras que los anticuerpos anti-IL-15 de Teva y Sanofi han asegurado sucesivos hitos de vía rápida que acortan los plazos de revisión. La cofinanciación de los Institutos Nacionales de Salud para los ensayos inmunomoduladores reduce el riesgo científico, y las asociaciones público-privadas en la Unión Europea extienden subvenciones no dilutivas a programas en etapa intermedia. Estos catalizadores financieros aceleran la progresión de los candidatos, diversifican las opciones de modalidad y refuerzan la confianza de los inversores en el mercado de tratamiento de intolerancia al gluten.

Cambio del Consumidor Hacia Nutracéuticos Sin Gluten

Una década de expansión de dos dígitos en los alimentos envasados sin gluten ha familiarizado a los consumidores con la fisiopatología celíaca y ha normalizado el concepto de soluciones dietéticas específicas para enfermedades. Las plataformas de nutrición basadas en aplicaciones ahora vinculan el escaneo de códigos de barras con diarios de síntomas, produciendo conjuntos de datos de exposición de alta resolución que documentan tasas de ingestión involuntaria de gluten que rondan el 73% a pesar de una adherencia dietética vigilante. Dicha evidencia ha reenmarcado la tolerancia al gluten como un problema médico en lugar de un estilo de vida, creando una demanda fértil de salvaguardas farmacológicas que complementen la dieta. Los especialistas en marketing farmacéutico aprovechan estos ecosistemas digitales para educar a los pacientes potenciales, incorporar recordatorios de adherencia y canalizar métricas de resultados del mundo real hacia la vigilancia posterior al lanzamiento, cerrando así el ciclo entre las tendencias de bienestar del consumidor y la adopción de prescripciones en el mercado de tratamiento de intolerancia al gluten.

Incentivos Regulatorios para Medicamentos Huérfanos

La enfermedad celíaca obtuvo la designación de medicamento huérfano tanto en los Estados Unidos como en la Unión Europea en 2024, lo que confiere siete años de exclusividad, exenciones de tarifas de usuario y créditos fiscales que mejoran materialmente el valor presente neto ajustado al riesgo del proyecto. La guía preliminar específica para la enfermedad de la FDA de los EE. UU. aclaró además los criterios de valoración aceptables —curación histológica de la mucosa combinada con escalas de síntomas— reduciendo la ambigüedad del protocolo y facilitando las vías de aprobación acelerada. Los reguladores europeos se hicieron eco de esta postura a través del apoyo consultivo PRIME, permitiendo presentaciones de datos continuas. La alineación de los incentivos regulatorios en los principales mercados reduce la barrera de entrada para los innovadores de mediana capitalización. Fomenta la reincorporación de las grandes farmacéuticas, consolidando así un entorno político favorable al desarrollo para el mercado de tratamiento de intolerancia al gluten.[2]Administración de Alimentos y Medicamentos, "Enfermedad Celíaca: Desarrollo de Medicamentos para Tratamiento Adyuvante," FDA, fda.gov

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas tasas de desgaste en ensayos en etapa tardía | –1.9% | Global, particularmente en programas de América del Norte y la UE | Mediano plazo (2-4 años) |

| Conciencia médica limitada fuera de América del Norte y la UE | –1.3% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Sensibilidad al precio en mercados emergentes | –0.8% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Riesgo de contaminación cruzada que socava la eficacia del medicamento | –0.6% | Regiones con menor supervisión de fabricación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altas Tasas de Desgaste en Ensayos Clínicos en Etapa Tardía

Múltiples fracasos en la Fase 3 —más notablemente el fracaso del acetato de larazotida para alcanzar los criterios de valoración coprimarios— subrayan la dificultad de traducir la mejora de síntomas en etapa intermedia en remisión histológica. La adherencia heterogénea de los pacientes a los desafíos controlados con gluten, las variaciones regionales en la inflamación basal y la necesidad de verificación invasiva mediante biopsia aumentan el ruido estadístico y elevan los costos de desarrollo. Los patrocinadores ahora implementan diseños de enriquecimiento adaptativo y seguimiento digital de píldoras para mejorar la detección de señales, aunque el riesgo de desgaste sigue siendo el principal lastre para el sentimiento de los inversores. A pesar de estos obstáculos, la diversidad mecanicista amplia en el desarrollo de candidatos reduce la correlación de fracasos entre activos, preservando la historia de crecimiento a largo plazo para el mercado de tratamiento de intolerancia al gluten.

Conciencia Médica Limitada Fuera de América del Norte y la UE

El subdiagnóstico en las economías emergentes se debe a la baja sospecha clínica, el acceso limitado a los servicios de gastroenterología y el escaso reembolso para los paneles de anticuerpos. Las encuestas en Brasil, Turquía y China continental revelan que menos del 35% de los pediatras realizan pruebas de rutina para detectar marcadores celíacos cuando se enfrentan a un retraso del crecimiento inespecífico. Las sociedades médicas internacionales están implementando algoritmos multilingües y programas de tutoría a distancia, aunque la adopción es gradual. Hasta que la competencia de los proveedores aumente, los volúmenes potenciales de prescripción permanecerán limitados en los países de alta población, moderando el potencial alcista para el mercado de tratamiento de intolerancia al gluten.[3]Biblioteca Nacional de Medicina, "Conocimiento de la Enfermedad Celíaca entre los Médicos en Turquía," pubmed.ncbi.nlm.nih.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: Liderazgo Enzimático Frente al Impulso Biológico

Las formulaciones enzimáticas comandaron la mayor participación del mercado de tratamiento de intolerancia al gluten con un 38,1% en 2024, beneficiándose de una administración oral sencilla y un mecanismo intuitivo de degradación de péptidos inmunogénicos antes de la activación inmune. El segmento comprende proteasas de amplio espectro coformuladas con peptidasas estables en ácido, prometiendo un alivio rápido de los síntomas durante las transgresiones dietéticas involuntarias. La inversión en cápsulas con recubrimiento entérico y microgránulos de liberación retardada ahora apunta a la actividad en el intestino delgado proximal, la zona de absorción primaria de los fragmentos de gluten. La oportunidad comercial se amplifica por la familiaridad del consumidor con los auxiliares digestivos de venta libre, facilitando las conversaciones entre médico y paciente y acelerando la adopción temprana. Sin embargo, el liderazgo sostenido del mercado no está garantizado. Las terapias biológicas, impulsadas por una CAGR del 13,8%, están cerrando la brecha a través de la profundidad del desarrollo de candidatos y la diversidad de mecanismos. Los anticuerpos monoclonales anti-IL-15 ofrecen inmunomodulación sistémica capaz de abordar tanto la lesión mucosa aguda como las secuelas inflamatorias crónicas. Además, ofrecen atractivo terapéutico para los pacientes con serología positiva que permanecen sintomáticos a pesar de dietas estrictas, una cohorte estimada en el 10-15% de la población diagnosticada. Varios biológicos ahora cuentan con designaciones de vía rápida o de medicamento huérfano que acortan la revisión regulatoria y pueden desencadenar un punto de inflexión en la preferencia de los prescriptores una vez que los datos fundamentales maduren.

Los biológicos también atraen la familiaridad entre especialidades de los gastroenterólogos acostumbrados a administrar inhibidores anti-TNF y JAK para la enfermedad inflamatoria intestinal, fomentando la disposición a adoptar regímenes inyectables. No obstante, los desarrolladores de enzimas contrarrestan explorando el uso adyuvante con biológicos, posicionando las enzimas como guardias de primera línea que reducen la carga de gluten dietético mientras los biológicos abordan la actividad inmune residual. Esta posible combinación prepara el escenario para una narrativa competitiva complementaria en lugar de suma cero dentro del mercado de tratamiento de intolerancia al gluten. Los fondos de capital de riesgo también están financiando cócteles sinbióticos de próxima generación que combinan enzimas con moduladores del microbioma, con el objetivo de prolongar los intervalos de remisión de la mucosa. Los inversores ven la visibilidad inmediata de los ingresos de la categoría enzimática como un puente hacia la oportunidad biológica a más largo plazo, manteniendo flujos de capital paralelos hacia ambas modalidades.

Por Vía de Administración: La Plataforma Oral Domina Mientras los Inyectables Escalan

La vía oral capturó el 83,2% de la participación del mercado de tratamiento de intolerancia al gluten en 2024, impulsada por la comodidad del paciente, el bajo costo de administración y la exposición intestinal directa que maximiza la eficiencia enzimática. Los avances en la ciencia de polímeros ahora permiten recubrimientos sensibles al pH que se abren precisamente en la transición de pH yeyunal, preservando la actividad enzimática durante el tránsito gástrico. Los comprimidos de inmunoterapia sublingual que prueban péptidos de gluten tolerogénicos están avanzando en ensayos tempranos y podrían ampliar aún más el portafolio oral.

En este contexto, los productos parenterales, incluidos los anticuerpos subcutáneos y los inductores de tolerancia con nanopartículas lipídicas, están ampliando su aceptación: se proyecta que las ventas unitarias aumenten a una CAGR del 9,4% hasta 2030. La innovación en dispositivos mitiga la carga de la inyección; los bolígrafos precargados con agujas ocultas imitan la ergonomía de los bolígrafos de insulina y apoyan la administración domiciliaria. Las nanopartículas intranasales permanecen en fase preclínica, pero atraen a los inversores al ofrecer la reprogramación de la inmunidad mucosa sin degradación de primer paso. La diversificación entre modalidades orales e inyectables posiciona al mercado de tratamiento de intolerancia al gluten para abordar las heterogéneas preferencias de los pacientes y los fenotipos de la enfermedad.

Análisis Geográfico

América del Norte generó los mayores ingresos en 2024, beneficiándose de 3,3 millones de pacientes diagnosticados, amplia cobertura de seguros para paneles de anticuerpos y programas de aprobación acelerada que fomentan los lanzamientos comerciales tempranos. Los Estados Unidos por sí solos contribuyeron con más de la mitad de la facturación regional, reforzados por campañas de concienciación sobre la enfermedad dirigidas directamente al consumidor y por el activo cabildeo de grupos de defensa de pacientes en favor de los mandatos de etiquetado del gluten. Canadá, con reembolso universal de atención médica para el cribado serológico, impulsa una alta penetración de las pruebas y exhibe tasas de dispensación de recetas comparables con los principales estados de los EE. UU. Europa ocupa el segundo lugar en valor absoluto, respaldada por consorcios de investigación Horizon coordinados que subvencionan ensayos multicéntricos y por mociones parlamentarias que respaldan los kits de prueba de gluten a nivel de farmacia. Alemania, Francia y el Reino Unido forman la tríada de países de alto gasto, cada uno con registros celíacos financiados por el gobierno que agilizan el reclutamiento de pacientes en estudios fundamentales. Sin embargo, los marcos de compra colectiva a través de los servicios nacionales de salud pueden presionar los precios de lanzamiento, influyendo en los grupos de beneficios dentro del mercado de tratamiento de intolerancia al gluten.

Asia-Pacífico representa la arena de más rápido crecimiento, impulsada por la occidentalización de la dieta urbana y el reconocimiento epidemiológico emergente de que la prevalencia local refleja los niveles de referencia occidentales. Las iniciativas de cribado escolar de China revelaron autoinmunidad celíaca en el 2,19% de los adolescentes, lo que impulsó a los gobiernos provinciales a invertir en infraestructura de laboratorio y becas de gastroenterología. El receptivo sector de salud privada de India está abriendo clínicas celíacas especializadas en las ciudades de Nivel 1, y la adopción por parte de Corea del Sur de la tipificación HLA por PCR en tiempo real dentro de los programas piloto de cribado nacional promete escalar la detección temprana. Australia, con redes de diagnóstico maduras, funciona como el indicador de referencia de la región para la adopción de nuevas terapias, un estatus acentuado por su sólido ecosistema de defensa de pacientes. No obstante, las amplias disparidades entre países en la educación médica y el reembolso de seguros continúan moderando la adopción a corto plazo, moderando la contribución general al tamaño del mercado de tratamiento de intolerancia al gluten hasta que las campañas de concienciación sostenidas surtan efecto.

América Latina, Oriente Medio y África en conjunto aportan porciones de ingresos más pequeñas en la actualidad, limitadas por el financiamiento fragmentado de la atención médica y el modesto rendimiento diagnóstico. Brasil y Argentina encabezan el crecimiento latinoamericano, pero se enfrentan a brechas de conocimiento que limitan los volúmenes de derivación; los seminarios web de educación médica continua dirigidos están comenzando a cerrar estos déficits. En el Consejo de Cooperación del Golfo, el alto poder adquisitivo de los hogares compensa las bases de pacientes más pequeñas, permitiendo la adopción de biológicos premium a través de clínicas privadas. Sudáfrica representa la principal oportunidad de África debido a sus grupos de gastroenterología especializada, aunque obstaculizada por el desigual acceso rural-urbano. A lo largo del horizonte de pronóstico, las asociaciones multilaterales —que combinan subvenciones de concienciación sin fines de lucro con subsidios de diagnóstico financiados por la industria— deberían desbloquear progresivamente estos mercados latentes, ampliando la dispersión geográfica del mercado de tratamiento de intolerancia al gluten.

Panorama Competitivo

El mercado de tratamiento de intolerancia al gluten mantiene una estructura fragmentada sin ningún titular que posea más del 10% de los ingresos globales, dejando un espacio significativo para los primeros en obtener aprobación. Takeda ejemplifica la estrategia diversificada, avanzando en nanopartículas TAK-101, enzimas TAK-062 e inhibidores de TG tisular TAK-227 en paralelo, mientras aprovecha alianzas de terapéutica digital para el monitoreo de la adherencia. La unidad Janssen de Johnson & Johnson ha licenciado un candidato anti-IL-21 temprano, reforzando su franquicia autoinmune con potencial cruce celíaco. Sanofi impulsa el amlitelimab, un biológico anti-OX40L, en paralelo con el codesarrollo de diagnósticos complementarios para preseleccionar cohortes celíacas sin respuesta. Entre los innovadores de juego puro, la plataforma de tolerancia inmune de Anokion produjo recientemente una mejora de síntomas en la Fase 2, posicionando a la biotecnológica suizo-estadounidense como un posible objetivo de adquisición. Entero Therapeutics impulsa la latiglutenasa hacia la Fase 3, respaldada por asociaciones de monitoreo remoto que reducen la frecuencia de visitas al sitio en un 30%, una ventaja operativa muy valorada por los inversores.

Las tecnologías de plataforma importan tanto como las moléculas individuales. Las aplicaciones digitales complementarias recopilan fotos en el momento de las comidas y registros de síntomas en tiempo real que alimentan algoritmos de aprendizaje automático, permitiendo recomendaciones de dosificación dinámicas y formando barreras de datos en torno a los primeros participantes. El conocimiento de fabricación diferencia aún más a los participantes: los productores de enzimas deben lograr altos rendimientos de actividad específica bajo Buenas Prácticas de Manufactura, mientras que los actores biológicos navegan por el complejo escalado del cultivo celular. Las colaboraciones estratégicas proliferan; Takeda firmó pactos de suministro de materiales con Zedira GmbH para las API inhibidoras de transglutaminasa, y Teva se asoció con empresas emergentes de análisis de datos para modelar perfiles de respondedores a partir de la genómica de biopsias. Tales alianzas aceleran la transferencia de conocimiento a lo largo de la cadena de valor y elevan las barreras para los recién llegados que apuntan a la participación del mercado de tratamiento de intolerancia al gluten.

Los flujos de financiamiento ilustran el mapa de poder cambiante. Las rondas de capital de riesgo superiores a USD 50 millones se volvieron habituales en 2025, a medida que los inversores en salud intestinal rotaron fuera de los seguidores rápidos de probióticos hacia activos farmacológicos clínicamente validados. Las ventanas de oferta pública inicial se reabrieron cuando Anokion cotizó en el Nasdaq, recaudando USD 200 millones para financiar ensayos de registro. Los grupos más grandes persiguen adquisiciones complementarias para acceder a conocimientos especializados sin los retrasos de la construcción orgánica; la anterior adquisición de PvP por parte de Takeda estableció un punto de referencia de precios para los activos en Fase 1 a 10 veces los múltiplos de ventas máximas proyectadas. En conjunto, estas dinámicas señalan un punto de inflexión inminente cuando la primera aprobación de la FDA probablemente desencadenará oleadas de comercialización y consolidación en cascada dentro del mercado de tratamiento de intolerancia al gluten.

Líderes de la Industria de Tratamiento de Intolerancia al Gluten

Takeda Pharmaceutical

9 Meters Biopharma

ImmunogenX

Provention Bio

Nestlé Health Science

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Teva Pharmaceutical recibió la designación de Vía Rápida de la FDA para TEV-53408, un anticuerpo anti-IL-15 en investigación para el tratamiento de la enfermedad celíaca, acelerando su cronograma de revisión.

- Enero de 2025: Anokion anunció datos positivos de síntomas de su ensayo de Fase 2 ACeD-it que evalúa KAN-101, demostrando reducciones significativas en los síntomas inducidos por el gluten y los biomarcadores específicos de la enfermedad celíaca mediante la inducción de tolerancia inmune.

- Diciembre de 2024: Anokion completó la inscripción temprana en dos estudios de Fase 2 concurrentes de KAN-101, subrayando el fuerte interés de los investigadores y los pacientes en los enfoques de inducción de tolerancia.

Alcance del Informe Global del Mercado de Tratamiento de Intolerancia al Gluten

| Terapia Enzimática |

| Terapia Biológica |

| Inhibidores de Moléculas Pequeñas |

| Probióticos y Sinbióticos |

| Otros (Vacunas, Desensibilización, Edición Genética) |

| Oral |

| Parenteral |

| Intranasal |

| Sublingual |

| Transdérmico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | Terapia Enzimática | |

| Terapia Biológica | ||

| Inhibidores de Moléculas Pequeñas | ||

| Probióticos y Sinbióticos | ||

| Otros (Vacunas, Desensibilización, Edición Genética) | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Intranasal | ||

| Sublingual | ||

| Transdérmico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de tratamiento de intolerancia al gluten para 2030?

Se prevé que el mercado de tratamiento de intolerancia al gluten alcance los USD 10.100 millones en 2030, creciendo a una CAGR del 8,3%.

¿Qué tipo de terapia genera actualmente los mayores ingresos?

La terapia enzimática lidera con una participación de mercado del 38,1%, respaldada por cápsulas orales de fácil uso para el paciente que degradan los péptidos del gluten.

¿Por qué los biológicos anti-IL-15 están atrayendo designaciones de vía rápida?

Bloquean directamente una citocina clave que impulsa el daño de la mucosa, y los datos tempranos muestran una prometedora mejora histológica, lo que lleva a los reguladores a agilizar la revisión.

¿Con qué rapidez se están expandiendo las farmacias en línea en este espacio?

Los canales en línea avanzan a una CAGR del 12,5% hasta 2030, reflejando la demanda de entrega discreta y herramientas de soporte digital integradas.

¿Qué región se espera que registre el crecimiento más rápido?

Se proyecta que Asia-Pacífico registre la CAGR regional más alta a medida que la capacidad diagnóstica se amplía y el consumo de trigo aumenta.

¿Cuál sigue siendo el mayor obstáculo de desarrollo para los candidatos en etapa tardía?

La alta tasa de desgaste en la Fase 3, vinculada a criterios de valoración histológicos estrictos y protocolos variables de desafío con gluten, continúa retrasando las aprobaciones y elevando los costos.

Última actualización de la página el: