Tamaño y Participación del Mercado de Tratamiento de Talasemia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

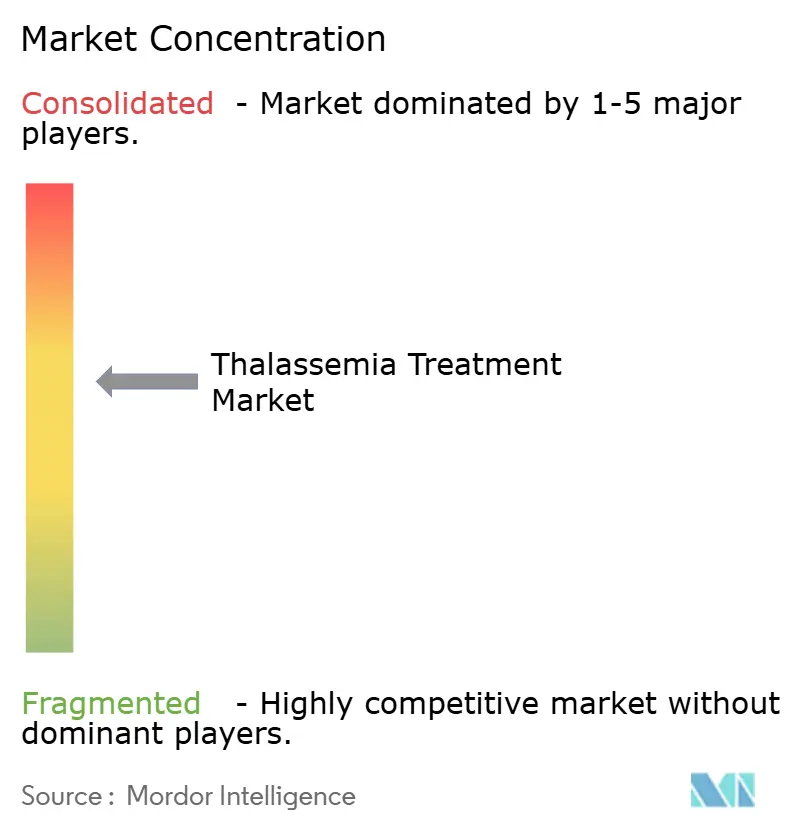

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Talasemia por Mordor Intelligence

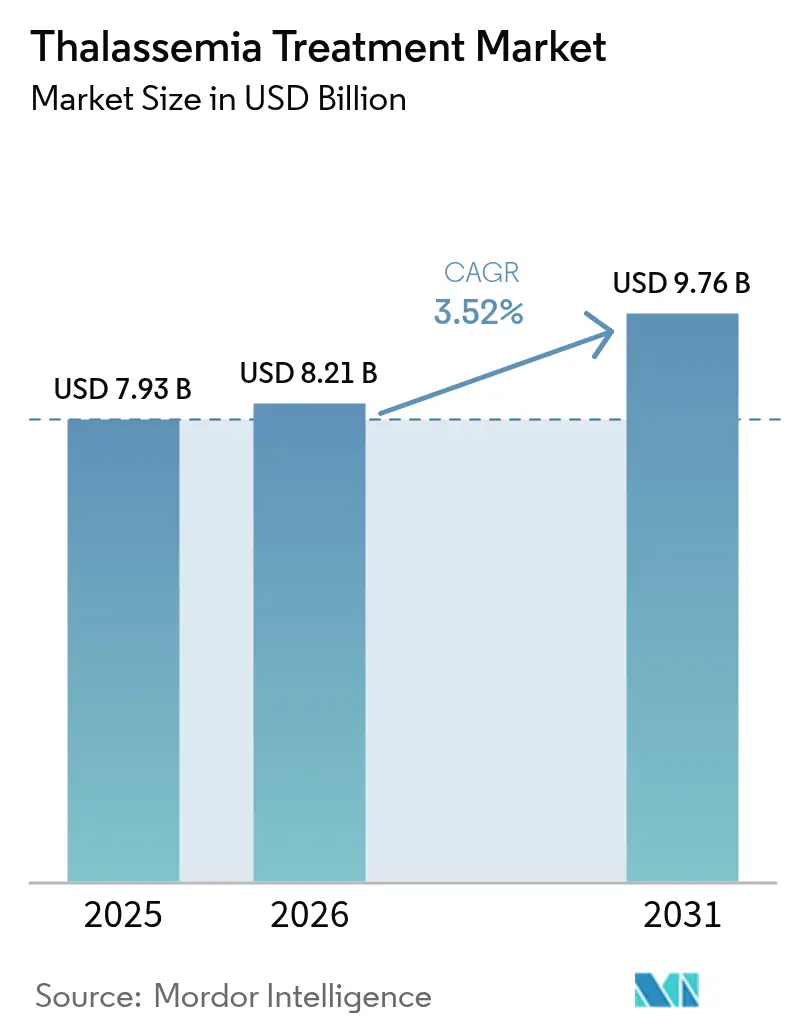

El tamaño del mercado de tratamiento de talasemia en 2026 se estima en USD 8,21 mil millones, creciendo desde el valor de 2025 de USD 7,93 mil millones con proyecciones para 2031 que muestran USD 9,76 mil millones, creciendo a una CAGR del 3,52% durante 2026-2031. El mercado de tratamiento de talasemia continúa avanzando desde la atención de soporte hacia soluciones curativas de edición génica tras las aprobaciones históricas de CASGEVY y ZYNTEGLO en las principales economías de la FDA. La demanda constante de aproximadamente 300.000 pacientes en todo el mundo que viven con formas graves del trastorno sustenta la estabilidad de los ingresos, incluso cuando las opciones curativas comienzan a reducir los volúmenes de transfusión BDgene. Las terapias novedosas, los diagnósticos habilitados por inteligencia artificial y la infraestructura de clínicas especializadas están reformando la manera en que los pagadores, proveedores y fabricantes asignan recursos dentro del mercado de tratamiento de talasemia. La confianza de los inversores se mantiene alta, como lo ilustra el acuerdo de compra de Carlyle y SK Capital para Bluebird Bio, que depende de ambiciosos hitos de ventas de USD 600 millones para 2027 Bluebird Bio. Al mismo tiempo, las presiones de acceso y asequibilidad —especialmente el precio de lista de USD 2,2 millones para la terapia génica— moderan la adopción a corto plazo, obligando a los sistemas de salud a sopesar grandes pagos iniciales frente a costos de atención convencional de USD 5,4 millones durante toda la vida HemaSphere.

Conclusiones Clave del Informe

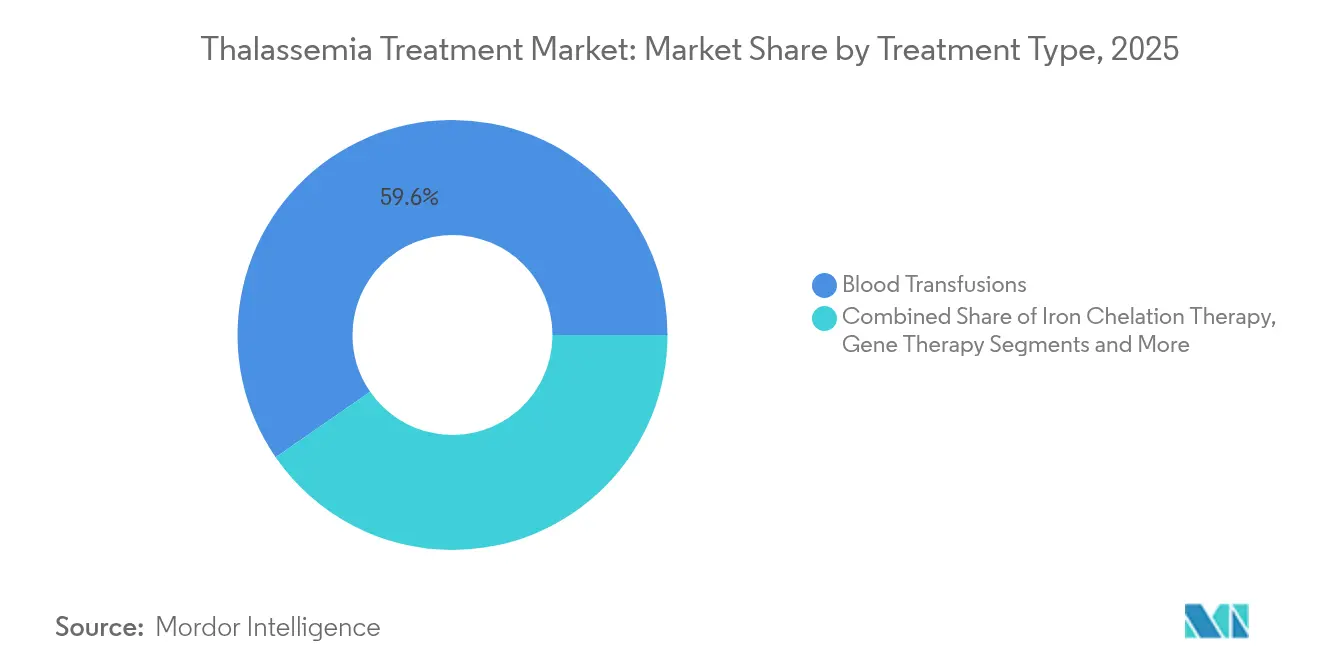

- Por tipo de tratamiento, las transfusiones de sangre dominaron con una participación del 59,62% del mercado de tratamiento de talasemia en 2025, mientras que la terapia génica está en camino de alcanzar la CAGR más rápida del 12,97% hasta 2031.

- Por tipo de enfermedad, la talasemia beta mantuvo el 71,05% de la participación del mercado de tratamiento de talasemia en 2025; la talasemia beta mayor exhibe la perspectiva de expansión más rápida del 9,23% hasta 2031.

- Por usuario final, los hospitales representaron el 54,78% de los ingresos en 2025, aunque las clínicas especializadas registran una CAGR del 8,18% como sitios preferidos para la administración de terapia génica.

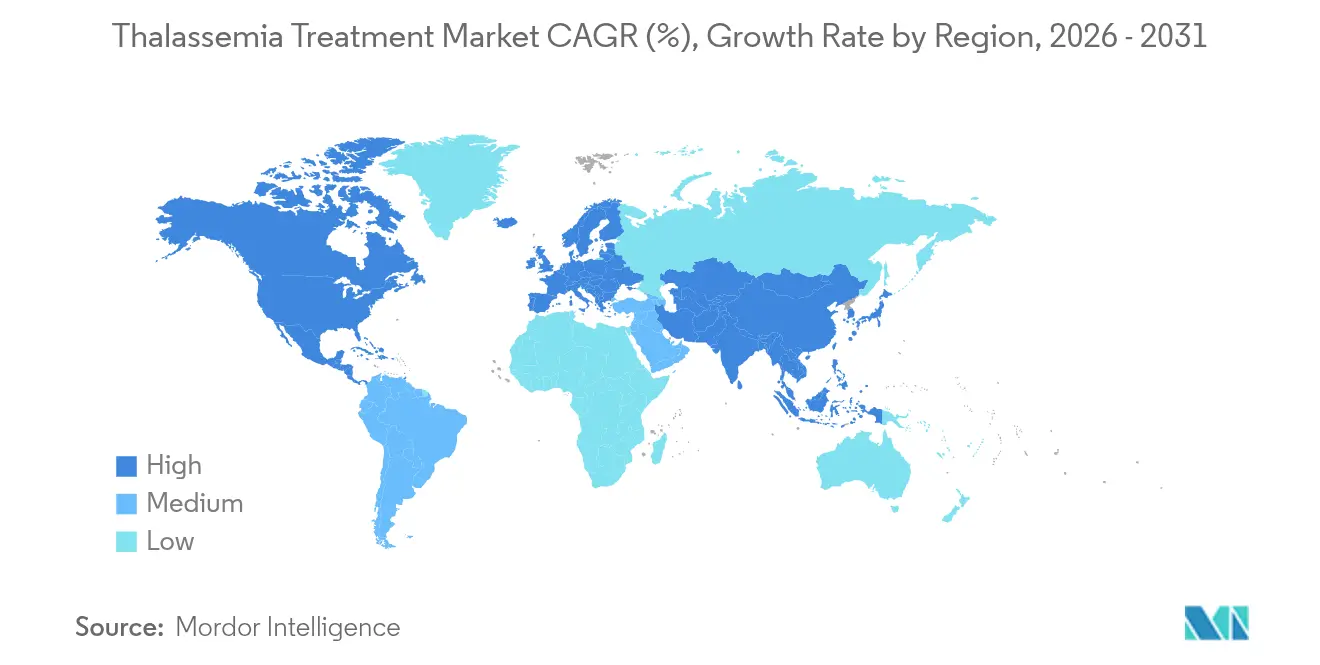

- Por geografía, Asia Pacífico capturó el 48,12% del mercado de tratamiento de talasemia en 2025, mientras que se proyecta que la región de Oriente Medio y África escale a una CAGR del 7,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Talasemia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de la Talasemia | +0.80% | Global, concentrado en el Mediterráneo, Asia del Sur, Asia Sudoriental | Largo plazo (≥ 4 años) |

| Mayor Concienciación y Programas de Detección | +0.60% | Asia Pacífico, Oriente Medio y África, con expansión a América del Norte y la UE | Mediano plazo (2-4 años) |

| Aprobaciones Regulatorias de Terapias Génicas Avanzadas | +1.20% | América del Norte y la UE como principales, con expansión a Asia Pacífico | Corto plazo (≤ 2 años) |

| Inclusión de la Talasemia en Paneles Genómicos de Recién Nacidos | +0.40% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Quelantes de Hierro Orales de Bajo Costo que Mejoran la Adherencia | +0.30% | Global, con impacto particularmente significativo en mercados emergentes | Mediano plazo (2-4 años) |

| Algoritmos de Compatibilidad Sanguínea Impulsados por Inteligencia Artificial que Reducen la Aloinmunización | +0.20% | Global, con adopción más rápida en sistemas de salud tecnológicamente avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de la Talasemia

China alberga 47,48 millones de portadores y reporta más de 20.000 nacimientos afectados cada año.[1]Universidad de California San Francisco, "Carga Global de la Talasemia," ucsf.eduLa detección genética integral descubre casos adicionales no diagnosticados y mantiene en expansión el mercado de tratamiento de talasemia. Patrones comparables emergen en Filipinas, donde el 69,22% de los individuos analizados son positivos, y la talasemia alfa domina el 65,77% de esos casos. Las altas frecuencias de portadores de aproximadamente el 5% para la talasemia alfa y el 4% para la talasemia beta en el sur de China exigen una sólida capacidad de tratamiento. En el Mediterráneo, la incidencia varía ampliamente: 36,8 casos por cada 100.000 habitantes en los países del sur frente a 15,9 por cada 100.000 más al norte, HAL Science. En conjunto, estas realidades epidemiológicas aseguran volumen a largo plazo para cada clase terapéutica principal.

Mayor Concienciación y Programas de Detección

Las iniciativas para recién nacidos permiten diagnósticos más tempranos y reconfiguran los flujos de pacientes hacia el mercado de tratamiento de talasemia. Arabia Saudita examinó a 5.715 bebés y detectó que el 25,7% eran positivos, aumentando el número de pacientes elegibles para asesoramiento y terapia. El programa de 16 años de Dinamarca vio quintuplicarse los exámenes diagnósticos y arrojó 5.142 confirmaciones de rasgo y 136 confirmaciones intermedias/mayores.[2]Consejo Editorial de HemaSphere, "Resultados del Cribado de Portadores en Filipinas," hemspherejournal.com El conjunto de datos de dos décadas de Iowa demuestra la creciente relevancia del cribado de hemoglobinopatías. El manual de prevención prioritaria de la OMS redujo la incidencia en Chipre, Grecia e Italia, demostrando que el cribado y el asesoramiento prenatal complementan en lugar de disminuir la demanda de terapia posterior.

Aprobaciones Regulatorias de Terapias Génicas Avanzadas

La autorización de la FDA en 2024 de CASGEVY introdujo la edición génica mediante CRISPR como una cura práctica para la talasemia beta dependiente de transfusiones AABB. El noventa y uno por ciento de los receptores lograron independencia transfusional, resultado que se hizo eco en la aprobación condicional de la EMA, donde 39 de 42 pacientes mantuvieron hemoglobina por encima de 9 g/dL EMA. Vertex abrió nueve centros para administrar el producto y fijó el precio del tratamiento en USD 2,2 millones, una cifra comparada con los costos de por vida de USD 5,4 millones. Candidatos en etapa avanzada como la terapia lentiviral de BDgene señalan un pipeline en camino de ampliarse durante el período de pronóstico. Las aprobaciones regulatorias, por lo tanto, aceleran la adopción en el mercado y consolidan los marcos de los pagadores.

Inclusión de la Talasemia en Paneles Genómicos de Recién Nacidos

Los cribados genómicos agrupan la talasemia con un amplio conjunto de enfermedades, utilizando secuenciación de lectura larga para detectar variantes complejas. Citogenética Molecular. El descubrimiento de la duplicación αααα280 en familias chinas, ilustrado por el Orphanet Journal, muestra cómo los métodos de nueva generación mejoran la precisión diagnóstica, modifican el asesoramiento y orientan la atención desde etapas tempranas de la vida.[3]Orphanet Journal of Rare Diseases, "Descubrimiento de la duplicación αααα280 en familias chinas," biomedcentral.com La reducción de los costos por muestra hace que estos paneles sean viables para programas a escala poblacional, reforzando la base de pacientes del mercado de tratamiento de talasemia en el futuro lejano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Terapias Curativas | -0.90% | Global, con impacto particularmente significativo en mercados emergentes | Corto plazo (≤ 2 años) |

| Reservas Limitadas de Donantes de Sangre Voluntarios | -0.50% | Global, con escasez aguda en regiones en desarrollo | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Capacidad de Fabricación de Vectores | -0.70% | América del Norte y la UE como principales, con expansión a Asia Pacífico | Corto plazo (≤ 2 años) |

| Incertidumbre Regulatoria para las Terapias con Genoma Editado | -0.40% | Global, con plazos de aprobación variables según las regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Terapias Curativas

Un precio de lista de USD 2,2 millones por infusión de terapia génica desafía la asequibilidad inmediata. La gestión convencional cuesta USD 5,4 millones distribuidos a lo largo de décadas, pero los modelos presupuestarios tienen dificultades con un desembolso en un solo año. La lenta adopción de Bluebird Bio y la consiguiente adquisición a USD 3,00 por acción confirman cómo los obstáculos de financiamiento dificultan la adopción. Los pagadores exigen rigurosos expedientes de economía de la salud, empujando a los fabricantes hacia planes de pago a plazos o contratos basados en resultados que aún son incipientes en la mayoría de las regiones.

Reservas Limitadas de Donantes de Sangre Voluntarios

Los pacientes con talasemia pueden necesitar múltiples transfusiones cada semana, pero el suministro de donantes sigue siendo inconsistente. Empresas como RedC Biotech están probando glóbulos rojos cultivados en laboratorio como solución escalable para HospiMedica. El trabajo israelí en etapa temprana sobre glóbulos rojos universales derivados de células madre muestra promesa, Ynet News, mientras que el ensayo RESTORE estudia su eficacia en el mundo real. Los algoritmos de compatibilidad impulsados por inteligencia artificial reducen la aloinmunización, aunque la expansión global tomará varios años, dejando brechas a corto plazo en las cadenas de suministro tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: La Terapia Génica Interrumpe los Paradigmas Tradicionales

El tamaño del mercado de tratamiento de talasemia para el segmento de terapia génica se pronostica que se expandirá a una CAGR del 12,97%, reflejando su capacidad para poner fin a las necesidades de transfusión de por vida en el 91% de los pacientes tratados. Las transfusiones de sangre aún representan el 59,62% del mercado de tratamiento de talasemia, subrayando su indispensabilidad para quienes aún no son elegibles para soluciones curativas. La quelación de hierro combinada redujo la ferritina sérica en un 34,99% después de un año, manteniendo su relevancia para los pacientes dependientes de transfusiones. El trasplante de células madre hematopoyéticas ofrece una supervivencia libre de talasemia del 85-90% para perfiles de bajo riesgo en la UCSF, pero sigue siendo limitado por la compatibilidad del donante. El luspatercept produjo una reducción de transfusiones ≥33% en el 21% de los participantes del ensayo BELIEVE Reblozyl Pro, posicionándolo como terapia puente. La suplementación con ácido fólico mejora la hemoglobina y las puntuaciones de dolor óseo en la talasemia beta menor, Práctica Basada en Evidencia, aunque su papel en la enfermedad mayor sigue siendo complementario. En conjunto, estas modalidades coexisten, pero el impulso favorece claramente las plataformas de edición génica que redefinen la ecuación riesgo-beneficio para pagadores y pacientes.

La demanda de sostenibilidad se refuerza con la expansión de la capacidad de fabricación en nueve centros autorizados de CASGEVY. Sin embargo, el tamaño del mercado de tratamiento de talasemia atribuido a las transfusiones se contraerá gradualmente a medida que aumente la adopción de soluciones curativas. Los fabricantes de quelación de hierro, liderados por Novartis y Apotex, están por lo tanto lanzando formulaciones que mejoran la adherencia para defender los ingresos. Las dinámicas de transición, junto con las comprobadas mejoras en la calidad de vida del luspatercept, señalan un ecosistema en transformación más que un desplazamiento inmediato de las opciones heredadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Enfermedad: El Dominio de la Talasemia Beta Impulsa la Innovación

La talasemia beta posee el 71,05% de la participación del mercado de tratamiento de talasemia en 2025 y lidera el crecimiento a una CAGR del 9,23% como el fenotipo más grave que impulsa la adopción agresiva de terapias. CASGEVY y ZYNTEGLO se dirigen específicamente a esta cohorte, justificando su precio premium. La talasemia alfa, prevalente en el Sudeste Asiático, tiene menos opciones, aunque el programa de luspatercept en Fase 2 de Bristol Myers Squibb para la enfermedad por HbH marca un avance para HemaSphere. La diversidad de mutaciones, como la deleción -α3.7 responsable del 69,2% de los casos en Arabia Saudita, complica las soluciones universales, reforzando la necesidad de enfoques específicos por genotipo.

La carga desproporcionada de la talasemia beta atrae una I+D igualmente desproporcionada, dejando una brecha terapéutica para las variantes alfa. Sin embargo, el cribado neonatal en geografías de alta incidencia identifica a los portadores alfa más temprano, asegurando que el mercado de tratamiento de talasemia se mantenga diverso. A medida que las estrategias de modulación de la hemoglobina fetal muestran promesa para ambos subtipos, los pipelines de productos pueden converger, pero las prioridades comerciales actualmente recaen en los programas centrados en la beta que coinciden con mayor gravedad y disposición a pagar.

Por Usuario Final: Las Clínicas Especializadas Emergen como Centros de Terapia Génica

Los hospitales mantuvieron el 54,78% de los ingresos en 2025 al proporcionar transfusiones y atención multidisciplinaria. A medida que las terapias celulares autólogas alcanzan escala comercial, las clínicas especializadas registran una CAGR del 8,18%, reflejando los estrictos requisitos de instalaciones y personal. Los nueve centros de CASGEVY destacan el modelo de centro de referencia, con hospitales que canalizan candidatos hacia unidades especializadas para acondicionamiento, infusión y seguimiento en Vertex Pharmaceuticals. Los centros académicos siguen siendo fundamentales para los ensayos clínicos; la UCSF lidera los registros e investigaciones de mitapivat.

Los sistemas de predicción de hemoglobina por teléfono inteligente con MAE 1,34 y MSE 2,85 BMC Medical Informatics apoyan la gestión remota, permitiendo a las clínicas espaciar las visitas presenciales. Los protocolos de enfermería para el trasplante de células madre en China mejoraron la preparación para el alta y las puntuaciones de satisfacción. En conjunto, estos desarrollos ilustran una arquitectura de atención distribuida pero integrada, alineada con las tendencias de reembolso basado en valor en toda la industria del tratamiento de talasemia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La participación del 48,12% de Asia Pacífico en el mercado de tratamiento de talasemia se deriva de las tasas endémicas de portadores y la mejora del financiamiento para diagnósticos. Solo China impulsa la demanda a través de 47,48 millones de portadores y una red en expansión de centros de tratamiento UCSF. Se proyecta que el tamaño del mercado de tratamiento de talasemia en Asia Pacífico se amplíe a medida que los reembolsos provinciales ahora cubren partes del costo de la terapia génica para niños elegibles. Oriente Medio y África, aunque más pequeño, registra la CAGR más rápida del 7,01% gracias a la alta positividad neonatal de Arabia Saudita y el compromiso con la salud pública HemaSphere. Los aseguradores regionales autorizan cada vez más el luspatercept como medida intermedia, cerrando las brechas de capacidad sistémica.

Europa se beneficia de décadas de prevención, pero aún alberga grupos concentrados de pacientes en Italia, Grecia y Chipre, donde el cribado redujo la incidencia pero no los casos existentes HAL Science. Los Estados Unidos aceleran la adopción tras las aprobaciones de la FDA en enero de 2024, con aseguradoras que evalúan pagos a plazos basados en resultados para productos curativos AABB. América Latina y partes del Sur de Asia siguen siendo subdiagnosticadas; a medida que crece la concienciación, los pacientes recién identificados ampliarán el mercado global de tratamiento de talasemia.

Las disparidades en el gasto sanitario crean un acceso desigual, pero las iniciativas de transferencia de tecnología, el financiamiento a largo plazo y los programas de infraestructura con apoyo de donantes pretenden reducir la brecha. La combinación geográfica, por lo tanto, sostiene un mercado de dos velocidades: las economías avanzadas impulsan los ingresos premium de la terapia génica, mientras que las regiones emergentes continúan anclando los volúmenes de transfusión y quelación de hierro.

Panorama regulatorio

La supervisión regulatoria de las terapias para la talasemia se ha ampliado desde productos de apoyo transfusional hasta incluir terapias de moléculas pequeñas contra la anemia y terapias celulares autólogas con edición genómica. En los Estados Unidos, la FDA ha continuado ampliando el etiquetado de terapias avanzadas, incluida una aprobación suplementaria de julio de 2026 que amplió el uso de CASGEVY (exagamglogén autotemcel) a pacientes de 2 años en adelante con beta talasemia dependiente de transfusión, reforzando la intervención temprana. La FDA también aprobó AQVESME (mitapivat) en diciembre de 2025 para la anemia en adultos con alfa- o beta-talasemia, lo que refleja un marco en expansión para opciones modificadoras de la enfermedad, no curativas, junto con terapias de una sola aplicación.

En Europa, el acceso ha avanzado mediante la autorización centralizada y decisiones nacionales de reembolso. La Comisión Europea otorgó la autorización de comercialización en mayo de 2026 para PYRUKYND (mitapivat) para la anemia en adultos con alfa o beta talasemia dependiente e independiente de transfusión, mientras que la EMA mantiene expectativas regulatorias a nivel de producto para medicamentos de terapia avanzada como CASGEVY. La gobernanza de pagadores y seguridad también está evolucionando: en septiembre de 2025, la AIFA de Italia aprobó el reembolso de CASGEVY, y en abril de 2026 el Registro Federal de EE. UU. publicó un aviso sobre enfoques de secuenciación de próxima generación para evaluar la seguridad de la edición genómica en productos de terapia génica humana, lo que señala una alineación más estrecha entre las prácticas de monitoreo posterior al tratamiento y las expectativas regulatorias.

Panorama Competitivo

La fragmentación moderada persiste a medida que los actores establecidos protegen las categorías consolidadas y las biotecnológicas abren la frontera curativa. Novartis y Apotex aún dominan la quelación de hierro con Exjade y Ferriprox, pero los márgenes se erosionan a medida que el deferiprone genérico se expande. Vertex Pharmaceuticals y CRISPR Therapeutics dominan el incipiente nicho de edición génica con CASGEVY, desafiados por ZYNTEGLO de Bluebird Bio y el próximo candidato lentiviral de BDgene BioSpace. La adquisición de Bluebird por parte de Carlyle y SK Capital señaló la convicción del capital privado de que los obstáculos comerciales pueden resolverse con más capital y disciplina operativa.

Bristol Myers Squibb aprovecha para cerrar la brecha entre la dependencia transfusional y las terapias curativas, ilustrando cómo las grandes empresas diversifican sus enfoques. La diferenciación tecnológica también se manifiesta en herramientas de monitoreo basadas en inteligencia artificial; la cuantificación automatizada de carga de hierro por resonancia magnética logró una sensibilidad del 96% y una especificidad del 98%, HemaSphere, otorgando a los proveedores líneas de ingresos de analítica como servicio. El espacio en blanco permanece en los terapéuticos para la talasemia alfa, presentando puntos de entrada para biotecnológicas ágiles. En general, el mercado de tratamiento de talasemia recompensa a las empresas que alinean fabricación, reembolso y logística además del desempeño clínico.

Las dinámicas de precios añaden tensión competitiva. El nivel de USD 2,2 millones de CASGEVY estableció el techo, pero los contratos de pago por resultados pueden comprimir las realizaciones promedio. Mientras tanto, Ferinject de CSL enfrenta genéricos europeos Live Mint, recordando a los inversores que los mercados de volumen pueden convertir el crecimiento rápido en presión de precios. La estrategia en este entorno se centra en la amplitud de la cartera, el conocimiento de fabricación y el compromiso con los pagadores: capacidades que diferencian a los líderes sostenibles de los especialistas en un solo activo.

Líderes de la Industria del Tratamiento de Talasemia

Bluebird Bio

Novartis AG

ApoPharma Inc

Bellicum Pharmaceuticals

Pfizer, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio comercial en blanco en la intersección de etiquetas más amplias, identificación temprana de pacientes y la expansión de la red de distribución. La ampliación de la FDA en julio de 2026 de CASGEVY a pacientes de 2 años en adelante con beta talasemia dependiente de transfusión incrementa el conjunto de pacientes pediátricos elegibles, lo que eleva la demanda a corto plazo de centros de tratamiento de terapia celular acreditados, capacidad de aféresis y acondicionamiento, y servicios de monitoreo longitudinal. La autorización de la Comisión Europea en mayo de 2026 de PYRUKYND (mitapivat) para la anemia en adultos, tanto con alfa o beta talasemia dependiente como independiente de transfusión, también amplía la población abordable para una terapia oral y crónica, respaldando oportunidades en vías de prescripción de clínicas especializadas y programas de apoyo al paciente que mejoran la adherencia y el monitoreo.

La capacidad de fabricación y las iniciativas de localización crean puntos de entrada adicionales a lo largo de la cadena de valor. El acuerdo de suministro comercial a largo plazo de Vertex con Lonza (anunciado en septiembre de 2024) para la fabricación de CASGEVY, utilizando Geleen (Países Bajos) con una expansión planificada a Portsmouth (New Hampshire), subraya la inversión activa en la ampliación del suministro de terapia celular con edición génica y abre oportunidades para CDMO calificados, proveedores de logística y laboratorios de pruebas que respaldan los ensayos de liberación y los flujos de trabajo de cadena de identidad. Las asociaciones específicas por región también respaldan las estrategias de creación de acceso en mercados de alta prevalencia, incluidos movimientos hacia acuerdos de fabricación y comercialización localizados en Oriente Medio para terapias génicas, lo que puede reducir la fricción operativa para tratamientos de una sola aplicación mientras amplía la presencia de atención de apoyo (servicios de transfusión y quelación de hierro) donde la capacidad curativa sigue siendo limitada.

Desarrollos recientes del sector

- Julio de 2026: Vertex Pharmaceuticals informó que la FDA de EE. UU. otorgó una aprobación suplementaria que amplía CASGEVY (exagamglogén autotemcel) a personas de 2 años en adelante con beta talasemia dependiente de transfusión. La etiqueta pediátrica más amplia aumenta el número de pacientes elegibles y amplifica la demanda de centros de tratamiento de terapia celular calificados, logística de aféresis e infraestructura de seguimiento a largo plazo.

- Diciembre de 2025: La FDA de EE. UU. aprobó las tabletas AQVESME (mitapivat) de Agios Pharmaceuticals para el tratamiento de la anemia en adultos con alfa- o beta-talasemia. Esto introdujo una opción oral, modificadora de la enfermedad, recién regulada, que complementa las vías de transfusión y quelación y amplía el conjunto competitivo más allá de las terapias génicas de una sola aplicación.

- Agosto de 2024: NICE recomendó CASGEVY para su cobertura por el NHS en siete centros en el Reino Unido, permitiendo el acceso a un grupo definido de pacientes elegibles dentro de un modelo de distribución centralizado. La decisión fortaleció el precedente de reembolso para terapias de alto costo y de una sola aplicación y acelerado los requisitos de preparación de los centros en centros hospitalarios especializados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado mide el valor de las terapias y la atención utilizadas para tratar la talasemia en la práctica clínica, incluidos los regímenes de apoyo continuos y los enfoques más nuevos modificadores de la enfermedad, tal como se aplican en los principales entornos de atención y geografías.

Exclusiones de alcance: este dimensionamiento excluye las evaluaciones generales de anemia y los medicamentos hematológicos no relacionados que no se prescriben específicamente para el manejo de la talasemia.

Descripción general de la segmentación

- Por Tipo de Tratamiento

- Transfusiones de Sangre

- Terapia de Quelación de Hierro

- Terapia Génica

- Trasplante de Células Madre Hematopoyéticas

- Luspatercept y Agentes de Maduración Eritroide

- Ácido Fólico y Suplementos de Apoyo

- Otros

- Por Tipo de Enfermedad

- Talasemia Alfa

- Talasemia Beta

- Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Institutos Académicos e de Investigación

- Entornos de Atención Domiciliaria

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental establece la base del modelo al alinear la epidemiología, los patrones de tratamiento y el contexto de precios de una manera que se puede repetir año tras año. Utilizamos fuentes públicas como la Organización Mundial de la Salud y los CDC de EE. UU., además de ministerios de salud nacionales y portales de estadísticas abiertas, para comprender las señales de prevalencia y la cobertura de detección en regiones de alta carga.

Para mantener los supuestos fundamentados, también revisamos evidencia de revistas revisadas por pares (sobre la carga transfusional, la adherencia a la quelación y los resultados) y de portales de reguladores y reembolso como la FDA de EE. UU. y la EMA para aprobaciones y cambios de etiquetado. Otros aportes provinieron de informes anuales de empresas, presentaciones a inversores y prensa de buena reputación para mapear el momento de adopción de la terapia, los cambios en el acceso y los programas de apoyo al paciente. Cuando fue necesario, se utilizaron suscripciones pagas para datos financieros de empresas y bases de datos de patentes para verificar cronogramas y actividad, pero los insumos centrales se basaron en material público. Esta lista es solo indicativa, y se revisaron muchas otras fuentes para la recolección, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para validar la mezcla de tratamiento en el mundo real, la continuidad de la dosificación y el ritmo con el que los pacientes se mueven entre transfusión, quelación y terapias avanzadas a medida que cambian la elegibilidad y el acceso. Hablamos con clínicos, farmacéuticos hospitalarios, pagadores y partes interesadas de grupos de pacientes en América, EMEA y APAC para que el modelo refleje las diferencias en las tasas de detección, la disponibilidad de centros y los detalles de la política de cobertura.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 14% | APAC: 46% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 39% | EMEA: 36% |

| Actores más pequeños: 14% | Gerentes: 47% | América: 18% |

Dimensionamiento y previsión del mercado

Para el dimensionamiento, la lógica central es una construcción de arriba hacia abajo en la que los conjuntos de prevalencia y pacientes tratados se reconstruyen por región, y luego se convierten en valor utilizando la mezcla de terapias y los supuestos de costo anual de la terapia. Los totales se verifican mediante aproximaciones selectivas de abajo hacia arriba, como un precio muestreado por régimen multiplicado por volúmenes estimados en entornos de atención clave, seguido de verificaciones de canal cuando hay datos disponibles.

Para la talasemia, los insumos que suelen impulsar la variación son las bandas de frecuencia de transfusión, la utilización y persistencia de la quelación de hierro, la proporción de pacientes atendidos en centros especializados frente a hospitales generales, la elegibilidad para terapias modificadoras de la enfermedad y el momento de la expansión del reembolso por país. Cuando los datos son escasos en países más pequeños, llenamos los vacíos con análogos regionales y luego ajustamos después de las entrevistas, de modo que el modelo siga siendo rastreable.

Las previsiones se construyen utilizando análisis de escenarios respaldados por líneas de tendencia sobre la prevalencia tratada, la expansión del acceso y las curvas de adopción de terapias, y luego se someten a pruebas de estrés frente a las tasas de cambio y las expectativas de evolución de precios expresadas por clínicos y pagadores. También utilizamos una verificación de regresión simple para regiones grandes donde la epidemiología longitudinal y las señales de gasto sanitario son consistentes, para evitar sobreestimar la adopción en los primeros años.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones, incluida la revisión de varianza por región, la comparación cruzada con los rangos de epidemiología y las verificaciones de coherencia sobre el costo anual implícito de la terapia por paciente tratado. Cuando un supuesto genera un valor atípico, revisamos el factor determinante, volvemos a verificar la evidencia documental y volvemos a contactar a los encuestados relevantes si el cambio es material.

Antes de la aprobación final, el modelo y los conocimientos escritos pasan por revisiones escalonadas de analistas para garantizar que la aritmética, los límites de alcance y los movimientos año tras año sean coherentes. El informe se actualiza anualmente, y se activan actualizaciones provisionales cuando las aprobaciones, las actualizaciones de seguridad o las decisiones de reembolso cambian materialmente la adopción. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista actualizada más reciente con el momento cambiario y los insumos más actuales disponibles.

Tamaño del mercado de tratamiento de talasemia de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el tratamiento de la talasemia pueden variar ampliamente porque el conjunto de terapias incluido, el año utilizado para la fijación de precios y la forma en que la adopción se escalona con el tiempo no siempre están alineados. Las diferencias también provienen de cómo se tratan las terapias avanzadas de una sola aplicación frente a la atención de apoyo recurrente, y de la rapidez con la que se actualizan los supuestos después de cambios en la política o el etiquetado.

En una lectura de las cifras orientada a la actualización, los principales factores de la brecha suelen ser el momento cambiario, la forma en que se proyectan los precios de venta promedio para la quelación y los agentes más nuevos, y si los cambios de reembolso se validan con verificaciones sobre el terreno. Algunas estimaciones también combinan la talasemia con trastornos de hemoglobina adyacentes o cuentan medicamentos hematológicos de apoyo más amplios, lo que expande el conjunto abordable en comparación con un límite de pacientes tratados más estricto.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,21 mil millones de USD (2026) | |

| Editorial del Sector A | 7,67 mil millones de USD (2024) | Utiliza un año base anterior y un horizonte más largo, y las actualizaciones de precios y mezcla de terapias parecen aplicarse con menos frecuencia en torno a los lanzamientos de terapias más nuevas y los cambios de acceso. |

| Compendio de Mercado B | 8,09 mil millones de USD (2025) | Muestra una trayectoria de crecimiento más rápida que puede reflejar una progresión del precio de venta promedio y una curva de adopción más agresivas para las terapias avanzadas, con un ajuste menos visible para el momento de los pagadores y la preparación a nivel de centro. |

La dispersión en la tabla se explica en gran medida por el momento y la rapidez con la que se actualizan los supuestos después de eventos materiales, junto con lo que se cuenta como gasto recurrente frente a episódico. Al anclar las conversiones de año de precios, los cambios en la mezcla de terapias y las verificaciones basadas en entrevistas cerca del año de estimación, Mordor Intelligence mantiene el total vinculado a un grupo de pacientes tratados realista y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de talasemia?

El tamaño del mercado de tratamiento de talasemia alcanzó USD 8,21 mil millones en 2026 y se proyecta que llegue a USD 9,76 mil millones para 2031.

¿Qué tan rápido está creciendo el segmento de terapia génica?

La terapia génica se está expandiendo a una CAGR del 12,97% hasta 2031, la más rápida entre todas las categorías de tratamiento, gracias a las aprobaciones de CASGEVY y ZYNTEGLO.

¿Qué región lidera los ingresos del tratamiento de talasemia?

Asia Pacífico generó el 48,12% de los ingresos globales en 2025, reflejando la alta prevalencia de portadores y el creciente acceso a terapias avanzadas.

¿Por qué están ganando terreno las clínicas especializadas?

Las clínicas especializadas registran una CAGR del 8,18% porque las terapias de edición génica autóloga requieren instalaciones dedicadas, personal capacitado y estrictos controles de calidad.

¿Qué barreras limitan la adopción de terapias curativas?

El precio inicial de USD 2,2 millones por tratamiento y las estructuras de reembolso limitadas ralentizan la adopción generalizada a pesar de las ventajas de costo a largo plazo.

Última actualización de la página el: