Tamaño y Participación del Mercado de Terapia con Vitamina D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

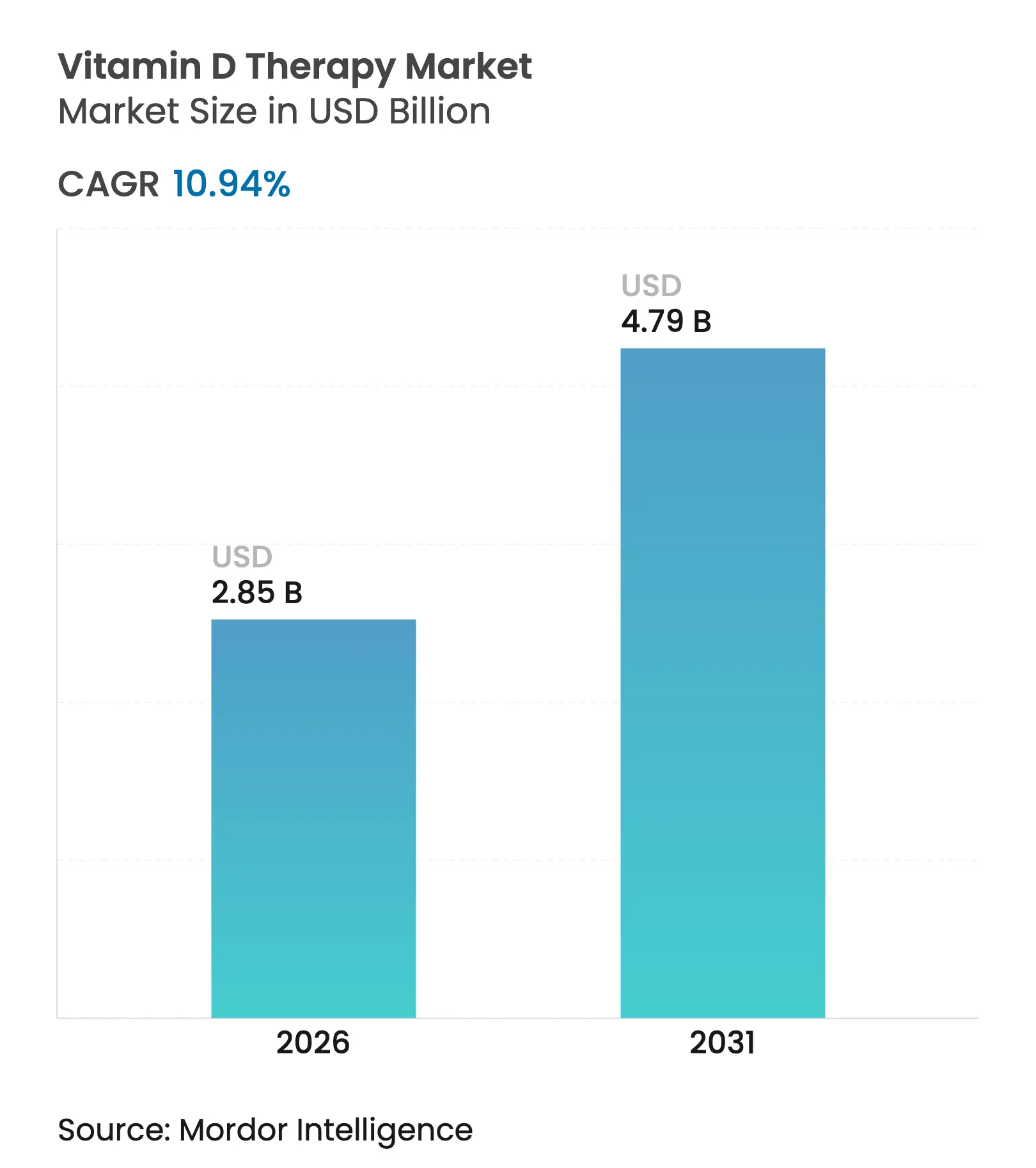

| Tamaño del Mercado (2026) | 2.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.94% CAGR |

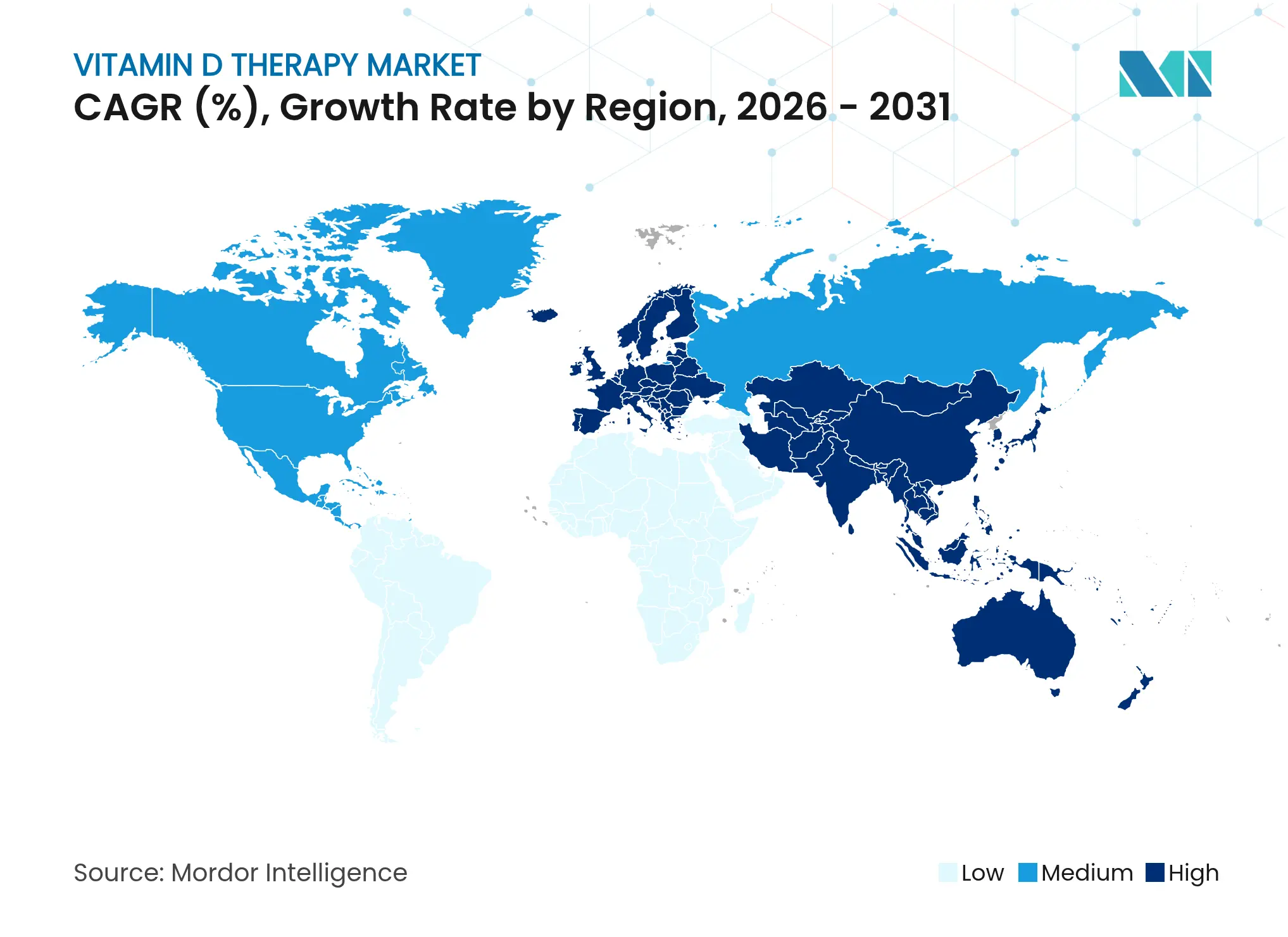

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia con Vitamina D por Mordor Intelligence

El tamaño del mercado de terapia con vitamina D fue valorado en USD 2.570 millones en 2025 y se estima que crecerá desde USD 2.850 millones en 2026 hasta alcanzar USD 4.790 millones en 2031, a una CAGR del 10,94% durante el período de previsión (2026-2031). El cambio de la suplementación reactiva hacia la gestión clínica proactiva se está acelerando a medida que la creciente evidencia vincula la deficiencia con la disfunción autoinmune, cardiovascular e inmunitaria. Las crecientes presiones en la cadena de suministro del 7-dehidrocolesterol han impulsado la inversión en fermentación de levaduras modificadas genéticamente y fuentes alternativas de D2, apoyando la resiliencia a pesar de la volatilidad de las materias primas. La estrecha integración de las pruebas domiciliarias con plataformas de dosificación personalizada está redefiniendo la adherencia, mientras que las campañas de salud pública respaldadas por los gobiernos anclan la demanda en las economías emergentes. El impulso competitivo se centra ahora en el calcifediol con biodisponibilidad mejorada y los formatos inyectables de depósito que abordan las limitaciones de absorción en poblaciones vulnerables.

Conclusiones Clave del Informe

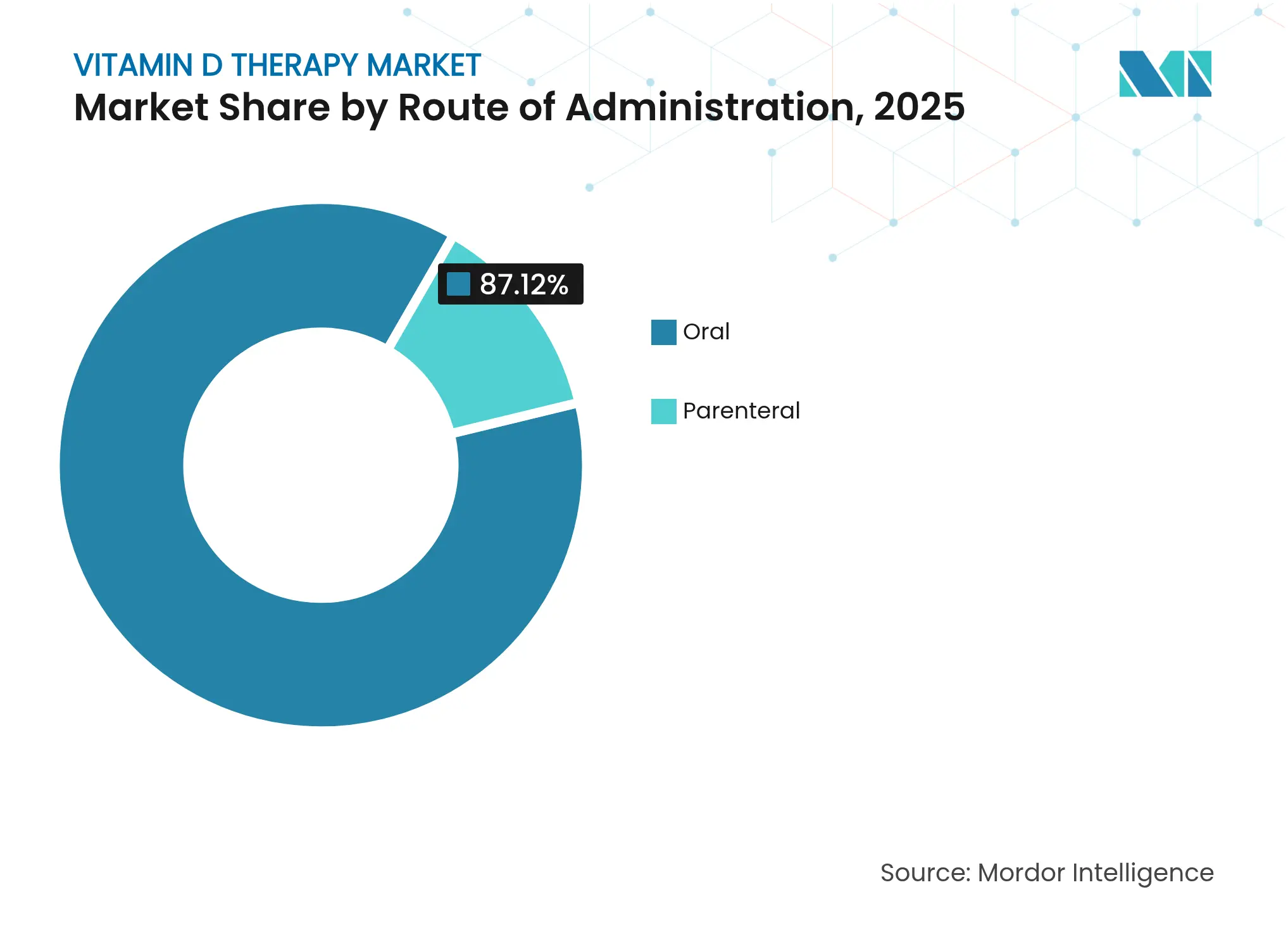

- Por vía de administración, la administración oral lideró con el 87,12% de la participación del mercado de terapia con vitamina D en 2025, mientras que se proyecta que la administración parenteral crezca a una CAGR del 13,28% hasta 2031.

- Por forma farmacéutica, los comprimidos representaron el 54,86% del tamaño del mercado de terapia con vitamina D en 2025, mientras que las cápsulas están preparadas para expandirse a una CAGR del 13,49%.

- Por patrón de compra, los productos sin receta capturaron el 77,88% de la participación del mercado de terapia con vitamina D en 2025; las terapias con prescripción registran el crecimiento más rápido con una CAGR del 13,55%.

- Por aplicación, la osteoporosis representó el 45,02% del tamaño del mercado de terapia con vitamina D en 2025, pero los trastornos autoinmunes avanzan a una CAGR del 13,82% hasta 2031.

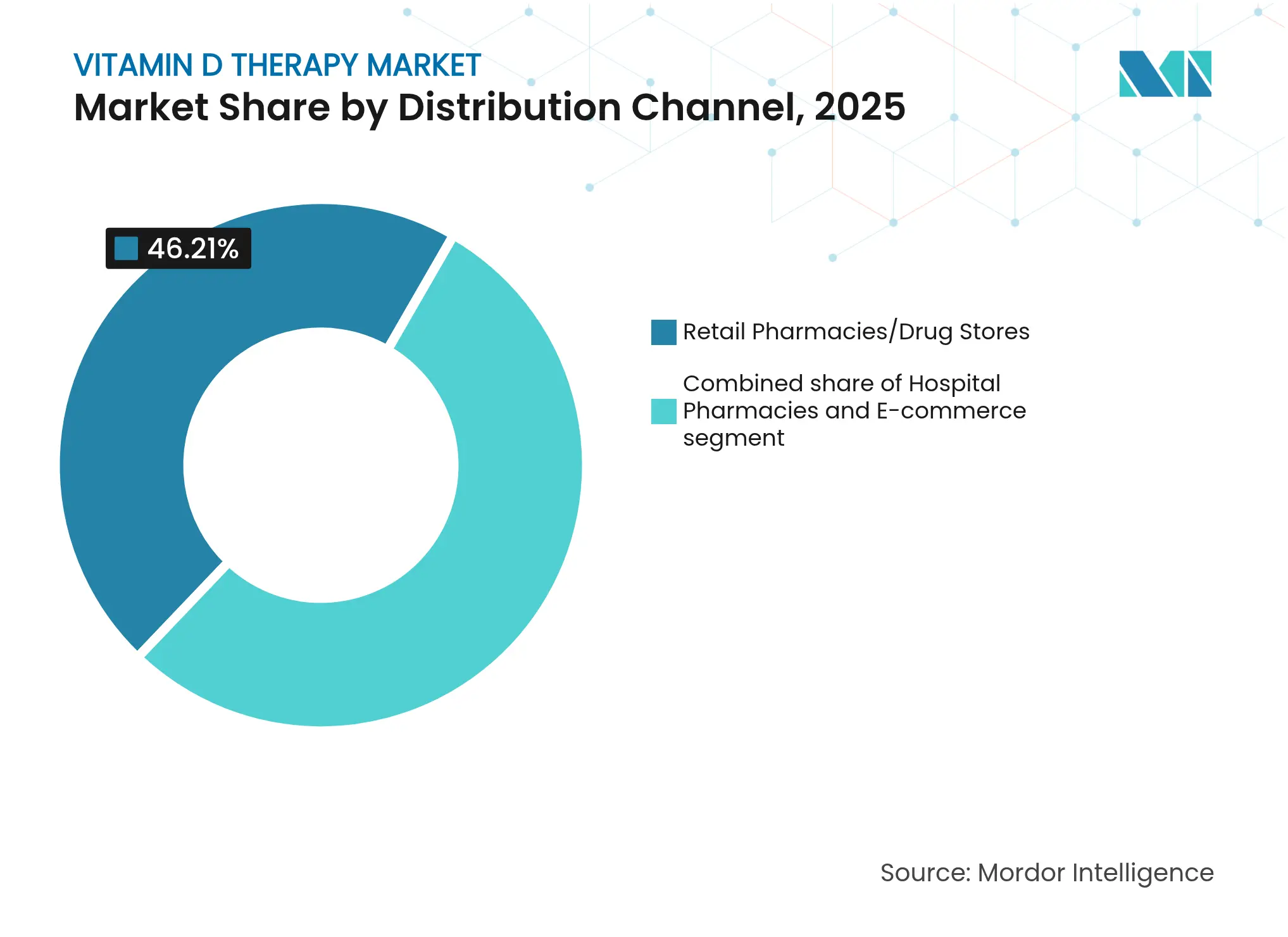

- Por canal de distribución, las farmacias minoristas mantuvieron una participación de ingresos del 46,21% en 2025, mientras que el comercio electrónico se expande a una CAGR del 14,55%.

- Por usuario final, los pacientes geriátricos representan el segmento de crecimiento más rápido con una CAGR del 14,2%, a pesar de que los adultos retienen una participación del 61,92%.

- Por geografía, América del Norte representó la mayor participación del 43,98%, mientras que Asia-Pacífico está proyectada para crecer a la CAGR más rápida del 12,23%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapia con Vitamina D

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gran reserva de pacientes con estilo de vida sedentario y población envejecida | +2.8% | Global (América del Norte y Europa como núcleo) | Largo plazo (≥ 4 años) |

| Crecientes campañas de concienciación por parte de gobiernos y fabricantes | +1.9% | Asia-Pacífico como núcleo; expansión hacia MEA | Mediano plazo (2-4 años) |

| Creciente prevalencia de osteoporosis y osteopenia | +2.1% | Global, especialmente mercados desarrollados | Largo plazo (≥ 4 años) |

| Volatilidad de precios del 7-dehidrocolesterol que impulsa cambios en la cadena de suministro | +1.4% | Centros de fabricación en China y Europa | Corto plazo (≤ 2 años) |

| Kits de prueba domiciliaria y plataformas de dosificación personalizada que impulsan la adherencia | +1.6% | América del Norte y UE; expansión hacia APAC | Mediano plazo (2-4 años) |

| Reclasificación regulatoria de inyectables de alta dosis en mercados emergentes | +1.3% | América Latina y Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Gran Reserva de Pacientes con Estilo de Vida Sedentario y Población Envejecida

El envejecimiento demográfico converge con el comportamiento sedentario, ampliando considerablemente el grupo tratable para el mercado de terapia con vitamina D. La capacidad de síntesis cutánea en adultos mayores de 65 años cae un 75% en comparación con cohortes más jóvenes. Solo el 18,5% de los adultos estadounidenses suplementan actualmente, lo que subraya la demanda latente[1]CDC, "Encuesta Nacional de Entrevistas de Salud sobre el Uso de Suplementos 2025," cdc.gov. DSM-Firmenich está desarrollando variantes de acción rápida para atender a pacientes de edad avanzada con absorción comprometida. Los entornos de atención institucional, donde la deficiencia alcanza el 80%, están negociando contratos de suministro a granel a largo plazo, garantizando una absorción sostenida más allá de los canales minoristas tradicionales.

Crecientes Campañas de Concienciación por Parte de Gobiernos y Fabricantes

Las autoridades sanitarias de Asia-Pacífico ahora impulsan la prevención antes que el tratamiento, con la FDA de Filipinas estableciendo un límite de suplementos en 25 mcg/día en 2025 para estandarizar la seguridad. El programa Bone Up de Haleon, expandido desde China hacia Filipinas y Corea del Sur, demuestra una educación escalable que convierte a los grupos de bajos ingresos en usuarios habituales. Las alianzas público-privadas amplían el alcance, alineando los mensajes corporativos con los objetivos nacionales de deficiencia y otorgando ventaja de primer movimiento a los líderes de marca.

Creciente Prevalencia de Osteoporosis y Osteopenia

La carga global de la osteoporosis está ampliando la demanda de protocolos combinados de vitamina D que superan a la monoterapia con calcio. Un ensayo de 2024 mostró que los regímenes de vitamina D más bisfosfonatos reducen el riesgo de fractura en un 23% frente a los medicamentos en monoterapia[2]A. Patel et al., "Terapia con Vitamina D más Bisfosfonatos," Frontiers in Pharmacology, frontiersin.org. Los medicamentos para la osteoporosis de Corea del Sur superaron los USD 285 millones en 2023, con la suplementación de vitamina D como elemento central de la terapia. RAYALDEE de OPKO se dirige a pacientes con enfermedad renal crónica que necesitan calcifediol, lo que indica el giro del mercado hacia formulaciones específicas para enfermedades. Las prescripciones japonesas de vitamina D tras la fusión espinal se duplicaron en 2024, subrayando las vías quirúrgicas no explotadas.

Volatilidad de Precios del 7-Dehidrocolesterol que Impulsa Cambios en la Cadena de Suministro

Los picos persistentes en el costo del precursor han alentado la ingeniería de fermentación de levaduras que aumenta los rendimientos de vitamina D3 al tiempo que reduce la citotoxicidad. Los reguladores de la UE han autorizado mientras tanto el polvo de champiñones tratado con UV como fuente legítima de D2, diversificando el suministro[3]Agencia de Normas Alimentarias, "Opinión sobre el Polvo de Champiñones Tratado con UV," food.gov.uk. Los fabricantes más grandes cubren el riesgo mediante contratos de múltiples orígenes, mientras que las empresas más pequeñas migran hacia la fabricación por contrato o formatos novedosos de D2. Es probable que la volatilidad persista hasta que las vías de bioingeniería escalen.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consumo de alimentos enriquecidos con vitamina D que reduce la necesidad de terapia | -1.8% | América del Norte y Europa; expansión global | Mediano plazo (2-4 años) |

| Preocupaciones por hipercalcemia y toxicidad que moderan el uso de altas dosis | -1.2% | Global, especialmente mercados de alta concienciación | Largo plazo (≥ 4 años) |

| Cambio hacia gominolas/líquidos multifuncionales que canibalizan la vitamina D en monoterapia | -1.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Escrutinio de sostenibilidad de la cadena de suministro de D3 derivada de lanolina | -0.9% | Europa y Oceanía; gradualmente global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Consumo de Alimentos Enriquecidos con Vitamina D que Reduce la Necesidad de Terapia

Los programas agresivos de enriquecimiento crean una presión de sustitución directa. Los tomates editados genéticamente de Bayer aportan dosis terapéuticas de D3 a través de la dieta diaria. La FDA de EE. UU. está revisando el polvo de champiñones con vitamina D2 como aditivo alimentario, lo que indica una creciente aceptación generalizada. Si bien el enriquecimiento puede reducir la demanda de la población general, simultáneamente abre nichos de mayor potencia para pacientes con malabsorción, enfermedad renal crónica o cirugía bariátrica, donde los alimentos no pueden alcanzar umbrales terapéuticos.

Preocupaciones por Hipercalcemia y Toxicidad que Moderan el Uso de Altas Dosis

La guía actualizada de los Institutos Nacionales de Salud (NIH) restringió los límites de ingesta máxima, lo que llevó a una prescripción cautelosa. Francia está contemplando niveles máximos más estrictos en los suplementos que podrían limitar las presentaciones de alta concentración. La respuesta de la industria favorece los cápsulas blandas de liberación controlada y la dosificación vinculada a diagnósticos para mitigar la toxicidad, generando segmentos premium dedicados al posicionamiento de seguridad prioritaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vía de Administración: La Vía Parenteral Gana Terreno a Pesar del Dominio Oral

Los formatos orales retuvieron el 87,12% del mercado de terapia con vitamina D en 2025 debido a la conveniencia y el liderazgo en precio. Sin embargo, los productos parenterales están creciendo a una CAGR del 13,28%, impulsados por estudios que muestran que una sola inyección de 300.000 UI mantiene los niveles de 25-OH más altos durante 12 semanas frente a las dosis orales semanales. Los hospitales utilizan la vitamina D intramuscular para preparar a los pacientes ortopédicos para la cirugía, mientras que los protocolos de cuidados intensivos adoptan la normalización rápida.

La innovación favorece las formulaciones de depósito de 3 meses que reducen las visitas de dosificación y garantizan el cumplimiento entre las cohortes con malabsorción o enfermedad renal crónica. La fase III de VITdALIZE-KIDS está evaluando la seguridad en cuidados críticos pediátricos, lo que podría desbloquear nuevas indicaciones pediátricas. A medida que los proveedores valoran la previsibilidad farmacocinética, la penetración parenteral probablemente se acelerará más allá de los entornos agudos, reforzando las perspectivas de crecimiento para el mercado de terapia con vitamina D.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma Farmacéutica: Las Cápsulas Desafían el Dominio de los Comprimidos

Los comprimidos aseguraron el 54,86% de los ingresos en 2025, respaldados por el bajo costo de producción y la ubicuidad de los genéricos. Sin embargo, las cápsulas se están expandiendo a una CAGR del 13,49%, aprovechando la administración liposomal y nanométrica para mejorar la absorción de sustancias liposolubles. Los consumidores que migran desde los comprimidos calcáreos citan la palatabilidad y la eficacia percibida como factores de compra.

Las ofertas de gominolas, anteriormente limitadas por la estabilidad de la vitamina D, ahora incorporan activos microencapsulados, ampliando el atractivo familiar. Los nichos de inyectables y cápsulas blandas abordan necesidades clínicas o de alta potencia, mientras que la pasta de dientes intraoral experimental tiene como objetivo administrar dosis profilácticas diarias durante el cepillado, reforzando la adherencia habitual. La diversidad de formulaciones subraya el giro de los fabricantes hacia el diseño centrado en el usuario en todo el mercado de terapia con vitamina D.

Por Patrón de Compra: El Crecimiento de las Prescripciones Supera el Dominio de los Productos Sin Receta

Los productos sin receta representaron el 77,88% del tamaño del mercado de terapia con vitamina D en 2025, aunque las prescripciones están creciendo a una CAGR del 13,55% a medida que los médicos integran la vitamina D en los algoritmos de gestión de enfermedades. El reembolso por parte de los seguros fomenta los protocolos a largo plazo, y formulaciones como RAYALDEE atienden a pacientes con deterioro metabólico no cubiertos por los productos estándar sin receta.

Aparecen modelos híbridos en los que los inyectables de alta dosis pasan del consultorio médico a la autoadministración asesorada por farmacia, especialmente en los mercados emergentes. A medida que la evidencia sobre la modulación inmunitaria se fortalece, se espera que las autoridades prescriptoras amplíen las indicaciones, manteniendo la trayectoria de las prescripciones en alza.

Por Aplicación: Los Trastornos Autoinmunes Impulsan la Expansión Terapéutica

La osteoporosis mantuvo el 45,02% de la participación del mercado de terapia con vitamina D en 2025, beneficiándose del reembolso establecido y de sólidos datos de prevención de fracturas. Los trastornos autoinmunes ahora registran la CAGR más rápida del 13,82%, tras ensayos que vinculan la corrección de la deficiencia con una menor frecuencia de brotes en afecciones como la esclerosis múltiple.

La función muscular, la salud cardiovascular e incluso los roles adyuvantes en oncología están entrando en las guías clínicas, impulsando la industria de terapia con vitamina D hacia un territorio multisistémico. Las herramientas de dosificación personalizada refinan las ventanas terapéuticas, garantizando niveles séricos adecuados pero seguros en patologías divergentes.

Por Canal de Distribución: El Comercio Electrónico Interrumpe el Comercio Minorista Tradicional

Las farmacias minoristas representaron el 46,21% de los ingresos en 2025, valoradas por el asesoramiento profesional. Sin embargo, el comercio electrónico se dispara a una CAGR del 14,55% a medida que los consumidores aprecian la entrega a domicilio y los ahorros por suscripción para la suplementación crónica. Las plataformas digitales combinan pruebas domiciliarias y dosificación impulsada por inteligencia artificial, profundizando el compromiso y la fidelización.

Las cadenas físicas responden con estrategias omnicanal de recogida en tienda y programas de fidelización. Los hospitales se restringen a presentaciones parenterales y regímenes monitorizados. La dinámica del mercado indica recorridos de compra combinados donde el descubrimiento digital se encuentra con el cumplimiento local en todo el mercado de terapia con vitamina D.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Geriátrico Impulsa la Expansión del Mercado

Los adultos mantuvieron el 61,92% de la participación en 2025, aunque los pacientes geriátricos crecen más rápidamente a una CAGR del 14,2%, ya que el declive de la síntesis dérmica relacionado con la edad aumenta el riesgo de deficiencia. El calcifediol de inicio rápido de DSM-Firmenich se dirige específicamente a la malabsorción en personas mayores.

La pediatría sigue siendo especializada, impulsada por ensayos en UCI que verifican la seguridad en cuidados críticos. Las estrategias de formulación por etapa de vida —masticables para niños, cápsulas blandas de alta concentración para personas mayores— ilustran la profundidad de la segmentación dentro del mercado de terapia con vitamina D.

Análisis Geográfico

América del Norte generó el 43,98% de los ingresos de 2025, lo que refleja los protocolos de detección arraigados y la cobertura de seguros que integran las prescripciones de vitamina D en la atención rutinaria. Las pruebas domiciliarias y los programas de suscripción florecen en EE. UU., mientras que la aprobación diagnóstica de Canadá acelera la adopción de la dosificación de precisión. Europa ocupa el segundo lugar, impulsada por la autorización de la UE en 2024 del monohidrato de calcidiol, que proporciona una alternativa de acción más rápida para los casos de malabsorción.

Asia-Pacífico es la región de crecimiento más rápido con una CAGR del 12,23%, impulsada por las campañas educativas gubernamentales y el creciente gasto en salud de la clase media. El tamaño del mercado de terapia con vitamina D está aumentando a medida que campañas como Bone Up adaptan mensajes culturalmente resonantes, elevando la concienciación desde China hasta Filipinas. El régimen de alimentos funcionales de Japón ofrece un crecimiento paralelo a través de alimentos enriquecidos bajo el programa de Alimentos con Declaraciones de Función.

Oriente Medio y África y América del Sur muestran un fuerte potencial alcista, anclado en la alta prevalencia de deficiencia y la mejora gradual de la infraestructura de distribución. Los movimientos regulatorios hacia los inyectables sin receta en México y Brasil amplían el acceso. Las inversiones en alimentos básicos enriquecidos corren en paralelo al crecimiento de los suplementos, garantizando que el mercado de terapia con vitamina D penetre en los estratos socioeconómicos anteriormente fuera de su alcance.

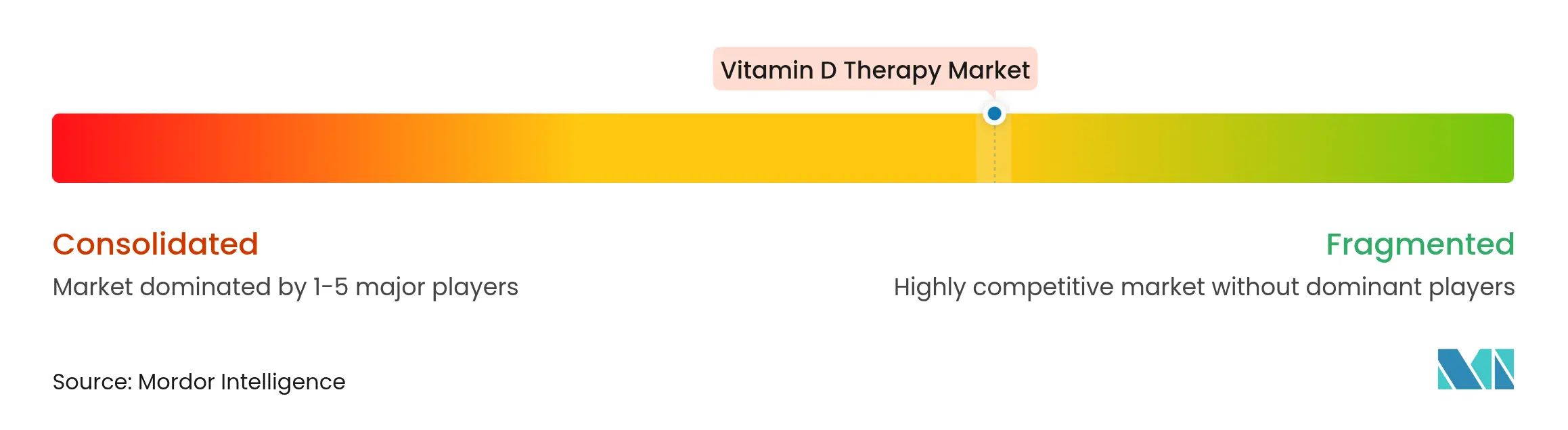

Panorama Competitivo

El mercado de terapia con vitamina D está moderadamente fragmentado. Los grandes grupos globales como GSK aprovechan 71 activos en investigación para desarrollar mezclas de calcifediol dirigidas a órganos específicos. La plataforma diversificada de dispositivos y nutrición de Abbott creció un 10,1% de forma orgánica en el cuarto trimestre de 2024, integrando la administración de vitamina D en programas cardíacos y de diabetes.

La consolidación es evidente: la adquisición de Qunol por parte de Sanofi en 2025 capta una base de consumidores premium que valora las certificaciones de calidad. Las empresas emergentes especializadas en kits de suscripción vinculados a diagnósticos atraen financiación de capital riesgo, lo que refleja el apetito del mercado por modelos habilitados por tecnología. Los innovadores de la cadena de suministro se centran en la D3 de base de levadura para sortear la volatilidad del precursor, con el objetivo de licenciar la propiedad intelectual a productores más grandes.

Los fabricantes se diferencian a través de la ciencia de administración —cápsulas nano-liposomales, cápsulas blandas de liberación prolongada, inyecciones de depósito— e indicaciones específicas para enfermedades como la enfermedad renal crónica o la cirugía bariátrica. Las barreras de entrada al mercado se mantienen moderadas, pero lograr escala en los ecosistemas de suplementos vinculados a pruebas o en formas patentadas de calcifediol podría inclinar la participación hacia los actores integrados.

Líderes de la Industria de Terapia con Vitamina D

Abbott Laboratories

Pfizer Inc

GSK plc

DSM-Firmenich

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: DSM-Firmenich obtuvo la aprobación de la UE para el monohidrato de calcidiol Ampli-D, el primer alimento novedoso de vitamina D de acción rápida para su comercialización en todo el bloque.

- Mayo 2025: Bayer se asoció con G+FLAS para desarrollar tomates ricos en vitamina D3, persiguiendo el enriquecimiento a través de cadenas de suministro globales.

- Abril 2025: Health Canada autorizó el ensayo de vitamina D en el punto de atención de NanoSpeed, permitiendo comprobaciones del estado en el hogar alineadas con la dosificación personalizada.

- Enero 2025: La FDA de Filipinas emitió límites armonizados para suplementos, estableciendo el límite de vitamina D en 25 mcg/día y aclarando los requisitos del mercado.

- Diciembre 2024: La FDA de EE. UU. registró la petición de Monterey Mushrooms para incluir el polvo de champiñones con vitamina D2 como aditivo alimentario, ampliando las opciones de enriquecimiento.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de terapia con vitamina D como todas las preparaciones farmacéuticas de colecalciferol o ergocalciferol, tanto con prescripción como sin receta, que se dosifican para tratar o prevenir la deficiencia en humanos a través de vías orales o inyectables.

(Excluimos deliberadamente los suplementos nutricionales, los alimentos enriquecidos, el pienso para animales y los kits de pruebas diagnósticas.)

Descripción General de la Segmentación

- Por Vía de Administración

- Oral

- Parenteral

- Por Forma Farmacéutica

- Comprimidos

- Cápsulas

- Cápsulas Blandas

- Gominolas

- Soluciones Inyectables

- Por Patrón de Compra

- Prescripción

- Sin Receta

- Por Aplicación

- Osteoporosis

- Debilidad Muscular

- Trastornos Autoinmunes

- Otras Aplicaciones

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas/Droguerías

- Comercio Electrónico

- Por Usuario Final

- Pediátrico

- Adultos

- Geriátrico

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a endocrinólogos, farmacéuticos hospitalarios, farmacéuticos minoristas y distribuidores regionales en América del Norte, Europa y Asia. Estas conversaciones pusieron a prueba los hallazgos de escritorio, aclararon los patrones de adherencia a la dosis, capturaron el uso emergente de inyecciones de alta dosis y proporcionaron rangos de consenso para la adopción futura.

Investigación Documental

Recopilamos datos de ingresos hospitalarios por osteoporosis, estadísticas de fracturas vertebrales y tasas de deficiencia de 25-OH-D sérico de la Organización Mundial de la Salud, la Fundación Internacional de Osteoporosis, los CDC de EE. UU., Eurostat y revistas científicas revisadas por pares. Los archivos de envíos de COMTRADE de las Naciones Unidas, junto con los informes de las empresas y los compendios de precios de medicamentos, nos ayudaron a aproximar los flujos de principios activos a granel y los precios de venta promedio. Los recursos de pago, D&B Hoovers para la distribución de ingresos y Dow Jones Factiva para lanzamientos de productos archivados, refinaron la atribución de ingresos. Las fuentes citadas ilustran el conjunto más amplio que utilizamos, y muchas referencias adicionales apoyaron las verificaciones de datos y la comprensión contextual.

Dimensionamiento del Mercado y Previsión

Comenzamos con una reconstrucción descendente que multiplica los grupos de deficiencia diagnosticada por la penetración del tratamiento y la intensidad de dosis estándar. Los cálculos ascendentes selectivos —envíos anuales de fabricantes y precio de venta promedio muestral × volúmenes de unidades en cinco países de enfoque— se incorporaron posteriormente para validar los totales. Variables como la prevalencia de osteoporosis, las curvas de envejecimiento de la población, las tasas de redención de prescripciones, la dosis diaria promedio, los ratios de conversión sin receta y los techos de reembolso público alimentan un modelo de regresión multivariante; cada variable se prevé mediante análisis de escenarios hasta 2030. Las brechas en los datos de envíos por país se cubren con medias móviles de tres años ancladas a los derechos de importación observados.

Validación de Datos y Ciclo de Actualización

Nuestros resultados pasan por dos revisiones de analistas, los desencadenantes de varianza impulsan el recontacto con expertos en la materia, y cada modelo se actualiza anualmente. Las actualizaciones intermedias se producen cuando surgen aprobaciones regulatorias importantes, controles de precios o interrupciones del suministro, garantizando que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base de Terapia con Vitamina D de Mordor se Mantiene Firme

Las estimaciones publicadas a menudo divergen porque las empresas adoptan diferentes alcances de productos, supuestos de dosificación y cadencias de actualización.

Nuestro enfoque disciplinado en productos exclusivamente terapéuticos y la recalibración anual minimizan la desviación y aumentan la confianza.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 2.570 millones (2025) | ||

| USD 3.300 millones (2024) | Consultora Global A | Incluye suplementos dietéticos y dosis veterinarias |

| USD 2.500 millones (2024) | Consultora Regional B | Solo panel hospitalario, sin captura de productos sin receta |

| USD 2.040 millones (2023) | Revista Especializada C | Proyección histórica de CAGR, tipos de cambio desactualizados |

La comparación muestra que las variables cuidadosamente auditadas de Mordor, el alcance claro y la actualización anual ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta los impulsores medibles y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de terapia con vitamina D?

El mercado vale USD 2.850 millones en 2026 y se prevé que alcance USD 4.790 millones en 2031 a una CAGR del 10,94%.

¿Qué forma farmacéutica está creciendo más rápido?

Las cápsulas se están expandiendo a una CAGR del 13,49% debido a las ventajas de biodisponibilidad mejorada mediante tecnología liposomal y nanométrica.

¿Por qué la vitamina D parenteral está ganando popularidad?

Las inyecciones de dosis única mantienen niveles séricos de 25-OH más altos durante semanas, facilitando la corrección rápida en entornos quirúrgicos y de cuidados críticos.

¿Qué región experimentará el crecimiento más fuerte?

Los ensayos de punción digital aprobados por reguladores permiten a los consumidores monitorizar su estado en tiempo real, lo que permite la dosificación personalizada y mejora la adherencia a largo plazo.

¿Qué está impulsando la adopción de vitamina D con prescripción?

La evidencia emergente en el manejo de enfermedades autoinmunes y el reembolso por seguros para formulaciones especializadas están acelerando el crecimiento de las prescripciones frente a los productos sin receta.

Última actualización de la página el: