Tamaño y Participación del Mercado de Prueba Virtual

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 15.18 Mil millones de dólares |

| Tamaño del Mercado (2030) | 48.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 25.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Prueba Virtual por Mordor Intelligence

El mercado de prueba virtual fue valorado en USD 15,18 mil millones en 2025 y se proyecta que alcance los USD 48,10 mil millones para 2030, reflejando una CAGR del 25,95%. Los minoristas están canalizando capital hacia herramientas de comercio inmersivo porque la simulación de ajuste en tiempo real reduce los costos de devolución, aumenta el compromiso y amplía el valor de vida del cliente. Las plataformas de software dominan porque los motores de recomendación de tallas impulsados por API se integran a los sistemas de comercio electrónico existentes, mientras que la renderización en el borde con 5G elimina las restricciones de latencia que antes limitaban la física en tiempo real. La demanda se acelera aún más a medida que la penetración de ARKit/ARCore en teléfonos inteligentes normaliza las experiencias sin marcadores, y los cuadros de mando vinculados a ESG asignan valor tangible a la reducción de residuos en el muestreo de productos. Mientras tanto, las plataformas de gemelos digitales basadas en avatares abren nuevos casos de uso en el comercio social que elevan la fidelidad a la marca y el alcance viral.

Conclusiones Clave del Informe

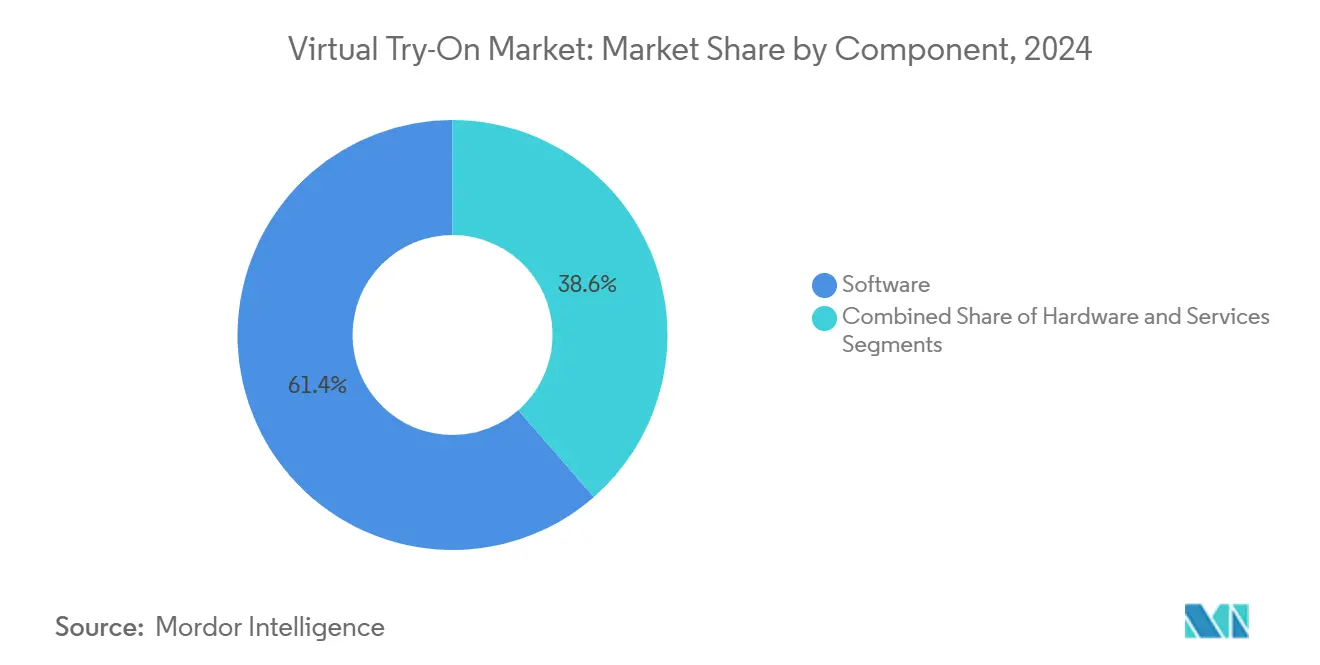

- Por componente, las soluciones de software representaron el 61,43% de la participación del mercado de prueba virtual en 2024, mientras que se prevé que el segmento de servicios registre una CAGR del 27,47% hasta 2030.

- Por aplicación, la ropa representó el 47,64% del tamaño del mercado de prueba virtual en 2024, y se proyecta que el calzado se expanda a una CAGR del 26,89% hasta 2030.

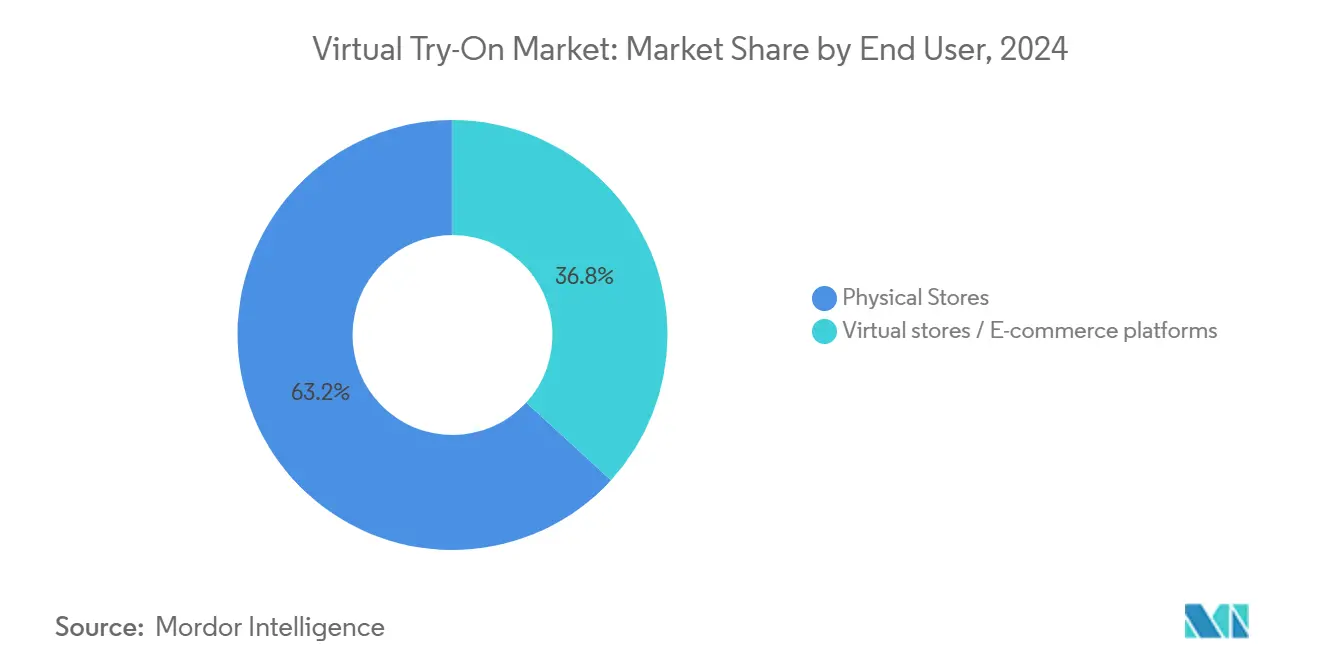

- Por usuario final, las tiendas físicas capturaron el 63,19% de la participación del mercado de prueba virtual en 2024; las tiendas virtuales y los canales de comercio electrónico avanzan a una CAGR del 27,94% hasta 2030.

- Por tecnología, los espejos inteligentes y quioscos mantuvieron el 43,86% de la participación en ingresos en 2024, mientras que las plataformas de gemelos digitales basadas en avatares están configuradas para crecer a una CAGR del 26,23% hasta 2030.

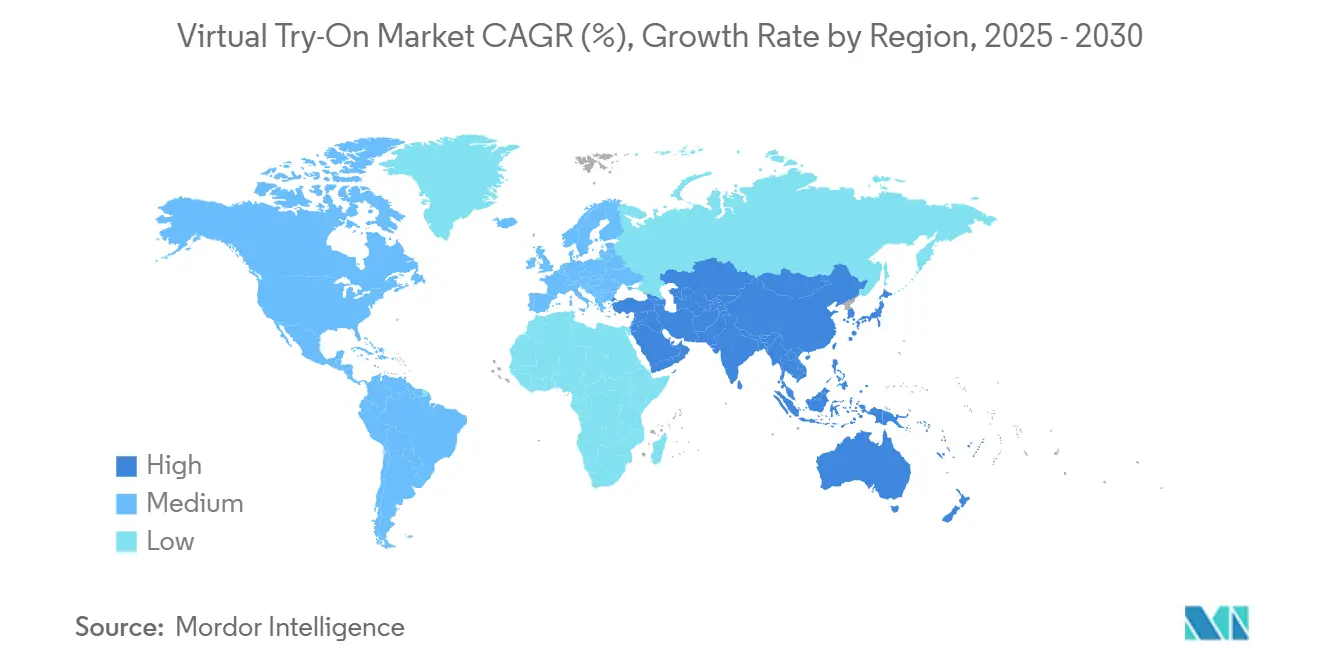

- Por geografía, América del Norte representó el 37,66% de los ingresos de 2024, mientras que Asia-Pacífico registró la CAGR regional más rápida del 26,19% hasta 2030.

Tendencias e Información del Mercado Global de Prueba Virtual

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Imperativo de reducción de costos de devolución en el comercio electrónico | +4.2% | Global; más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Penetración de ARKit/ARCore en teléfonos inteligentes | +3.8% | Global; Asia-Pacífico lidera la adopción | Mediano plazo (2-4 años) |

| Demanda minorista de personalización y aumento de la conversión | +3.5% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio pospandemia hacia las compras sin contacto | +2.9% | Centros urbanos globales | Corto plazo (≤ 2 años) |

| Cuadros de mando ESG vinculados a la sostenibilidad | +2.1% | Europa y América del Norte; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| API de escaneo corporal en el borde con 5G | +1.8% | Asia-Pacífico, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Imperativo de Reducción de Costos de Devolución en el Comercio Electrónico

Las tasas de devolución de ropa en línea han rondado el 30-40%, costando a los minoristas aproximadamente USD 21 por artículo devuelto; los módulos de ajuste virtual reducen las devoluciones en un 17% y elevan la probabilidad de compra en un 27%, creando un retorno de inversión inmediato que sustenta el mercado de prueba virtual. [1]Iris Publishers, "Impacto Tecnológico y Social en el Comportamiento de Compra en Línea de los Jóvenes Consumidores de Hong Kong para Ropa de Moda y Casual: Un Análisis Estadístico," irispublishers.com Una mayor retención se traduce en un valor de vida del cliente 2,3 veces mayor, haciendo que la inversión se autofinancie en pocos trimestres. A medida que los recargos de envío aumentan en medio de la volatilidad de los precios del combustible, los directores financieros cuantifican cada punto básico ahorrado en los presupuestos de logística inversa, acelerando los flujos de implementación. Los minoristas también redirigen los datos de devoluciones hacia circuitos de retroalimentación de diseño, reduciendo futuros errores de tallas. Estos efectos financieros y operativos convergen para mantener el mercado de prueba virtual en una pendiente de alto crecimiento.

Penetración de ARKit/ARCore en Teléfonos Inteligentes

ARKit y ARCore ahora se incluyen en aproximadamente el 85% de los teléfonos inteligentes de gama alta, eliminando la barrera de hardware que antes se señalaba como responsable de la lenta adopción por parte de los consumidores. [2]Kinglight, "Samsung presentó el Espejo de Belleza MicroLED en el CES 2025," kinglight.com La robusta localización y el mapeo simultáneos permiten a los minoristas ofrecer sesiones WebXR basadas en navegador que rivalizan con las aplicaciones nativas, eliminando la fricción de descarga y aumentando la profundidad de la sesión. Los sensores de profundidad integrados en los dispositivos también enriquecen la fidelidad de los datos de ajuste, permitiendo a los minoristas completar automáticamente las tablas de tallas en el momento del pago. El ecosistema de proveedores se beneficia a medida que los SDK estandarizados reducen los ciclos de integración, convirtiendo las implementaciones antes personalizadas en extensiones de tipo conectar y usar. Las economías de escala obtenidas aquí desbloquean nuevos puntos de precio para los comerciantes de nivel medio, ampliando el mercado de prueba virtual mucho más allá de los primeros adoptantes empresariales.

Demanda Minorista de Personalización y Aumento de la Conversión

La optimización de la tasa de conversión domina ahora los debates sobre el estado de resultados digital; Sephora registró un 35% más de compromiso y un 200% más de pruebas tras implementar la combinación de tonos con realidad aumentada. [3]Snap Inc., "Ulta Beauty Genera 30 Millones de Pruebas de Productos y USD 6 Millones en Compras con los Nuevos Lentes de Compras de Snapchat," forbusiness.snapchat.com Los 30 millones de pruebas de productos de Ulta a menos de USD 0,01 por interacción demuestran la ventaja en la economía unitaria. La personalización algorítmica adapta las recomendaciones según las métricas corporales, el tono y las afinidades de estilo en milisegundos, aumentando la probabilidad de venta cruzada y reduciendo el abandono del carrito. Los avatares persistentes extienden esas ganancias a través de los canales, reforzando los mecanismos de fidelización. En conjunto, estos resultados consolidan la personalización como una característica no negociable, impulsando un mayor gasto en plataformas y sosteniendo la expansión del mercado de prueba virtual.

Cuadros de Mando ESG Vinculados a la Sostenibilidad que Impulsan la Adopción

Los cuadros de mando medioambientales influyen en la aprobación del gasto de capital a medida que los consejos de administración vinculan la remuneración ejecutiva a reducciones medibles de CO₂ y residuos. El muestreo virtual reduce los prototipos físicos en un 50-70%, con L'Oréal reportando un 40% menos de residuos de embalaje tras las pruebas digitales de tonos. La precisión en la previsión de la demanda mejora cuando los datos de prueba informan los volúmenes de producción, reduciendo los excesos de inventario que terminan en vertederos. Las agencias de calificación ahora incluyen métricas de adopción digital dentro de los índices ESG, convirtiendo las implementaciones de prueba virtual en un mecanismo de señalización en los mercados de capitales. En Europa, donde la regulación medioambiental se endurece anualmente, estos factores se combinan para acelerar la asignación presupuestaria hacia la visualización inmersiva, impulsando el mercado de prueba virtual hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de precisión de renderizado para diversas morfologías corporales | –2.8% | Global, más pronunciado en mercados diversos | Mediano plazo (2-4 años) |

| Altos costos iniciales de creación de activos 3D | –2.3% | Global; los minoristas más pequeños son los más afectados | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones de privacidad biométrica | –1.9% | Europa y América del Norte; expansión global | Largo plazo (≥ 4 años) |

| Fragmentación de licencias de propiedad intelectual para algoritmos de seguimiento corporal | –1.4% | Global; concentración en centros tecnológicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Precisión de Renderizado para Diversas Morfologías Corporales

Los conjuntos de datos de entrenamiento se inclinan hacia morfologías corporales estrechamente definidas, causando errores de renderizado para compradores de tallas grandes y rasgos faciales étnicos variados, lo que puede reducir la intención de compra hasta en un 60%. El escaneo de precisión —como los modelos de nube de 10 millones de puntos de Materialise— resuelve la brecha de fidelidad, pero exige capacidad de cómputo y ancho de banda que muchos minoristas del mercado masivo aún no pueden absorber. Las experiencias deficientes también conllevan riesgo reputacional, generando reacciones negativas en las redes sociales que disuaden a los compradores indecisos. Hasta que los conjuntos de datos de cuerpos diversos maduren y los costos de hardware disminuyan, esta restricción reducirá el potencial alcista de la CAGR en varias regiones del mercado de prueba virtual.

Altos Costos Iniciales de Creación de Activos 3D

La digitalización de una sola unidad de mantenimiento de existencias puede costar entre USD 500 y USD 5.000; la rotación estacional de la moda multiplica ese desembolso y comprime los márgenes de los comerciantes más pequeños. Rondas de financiación como la de USD 34 millones de CLO Virtual Fashion subrayan la intensidad de capital necesaria para escalar las bibliotecas de activos. Algunos minoristas ahora agrupan presupuestos en plataformas compartidas para amortizar costos, pero la fragmentación persiste, especialmente fuera de las 15 principales marcas globales. A menos que la creación de mallas mediante inteligencia artificial generativa alcance una precisión de grado comercial, las presiones sobre el gasto de capital seguirán pesando sobre la adopción del mercado de prueba virtual entre los minoristas de larga cola.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software Impulsa la Complejidad de Integración

El software representó el 61,43% de los ingresos de 2024 y estableció el tono arquitectónico de cómo el mercado de prueba virtual se integra con los sistemas de gestión de pedidos. Los motores de recomendación de tallas, las pasarelas de API y los SDK de visión por computadora siguen siendo los bloques de construcción centrales, mientras que los microservicios en contenedores facilitan la orquestación en la nube y el borde. El hardware —espejos inteligentes, cámaras de profundidad y lidar— sigue generando impacto en las tiendas físicas, pero queda rezagado respecto al software en métricas de escalabilidad. La capa de servicios, que avanza a una CAGR del 27,47%, monetiza el ajuste continuo de modelos, el alojamiento gestionado de SaaS y la optimización de análisis, subrayando un cambio hacia precios basados en resultados.

La complejidad de integración alimenta una creciente dependencia de especialistas certificados en múltiples sistemas de gestión de comercio, API de pagos y marcos de privacidad de datos. La instalación de servicio completo de MySizeID del espejo inteligente FirstLook ilustra cómo los obstáculos de integración con el punto de venta elevan los ingresos por servicios. Las bibliotecas 3D compartidas reducen los costos marginales de activos, recompensando a los consolidadores de plataformas que gestionan ecosistemas de múltiples minoristas. Estas dinámicas confirman que la competencia en el ecosistema, y no la calidad individual del proveedor, dictará los cambios en la participación del mercado de prueba virtual durante el horizonte de pronóstico.

Por Aplicación: La Velocidad del Calzado Desafía el Liderazgo de la Ropa

La ropa retuvo el 47,64% del gasto de 2024 gracias al persistente problema de las devoluciones y a los bien desarrollados algoritmos de escaneo corporal. Sin embargo, la CAGR proyectada del 26,89% del calzado amenaza ese liderazgo a medida que Nike, Adidas y empresas emergentes fusionan datos de escaneo del pie con análisis de la marcha para una talla biomecánicamente precisa. La belleza y los cosméticos dependen de canalizaciones de sombreado en tiempo real para combinar los subtonos, mientras que las gafas se centran en mediciones faciales submilimétricas para la alineación de las lentes. La joyería y los relojes, aunque son un nicho, añaden transacciones de alto margen que justifican los renderizadores holográficos avanzados.

La capa biomecánica del calzado exige datos de plataformas de fuerza y análisis de mapas de presión, estableciendo un listón técnico más alto que las superposiciones de vestidos en 2D. Los desafíos de colorimetría de la belleza impulsan la innovación en motores de renderizado espectral distintos de la física de las telas. Tal divergencia fragmenta el panorama de proveedores, permitiendo a los campeones específicos de cada sector asegurar nichos defendibles. A medida que cada caso de uso consolida requisitos únicos, los enfoques universales pierden terreno, reforzando arcos de soluciones especializadas dentro del mercado de prueba virtual.

Por Usuario Final: La Resiliencia de las Tiendas Físicas Desafía los Supuestos Digitales

Las tiendas físicas capturaron el 63,19% del gasto de 2024, demostrando que la atmósfera táctil combinada con espejos inteligentes eleva la conversión en un 40% frente a la realidad aumentada exclusiva para móviles. Los minoristas ahora reposicionan el espacio de los probadores como centros generadores de datos, sincronizando las actualizaciones de avatares en el sitio con los perfiles de comercio electrónico para desbloquear sinergias omnicanal.

Las tiendas virtuales y las plataformas de comercio electrónico, que crecen a una CAGR del 27,94%, se apoyan en avatares persistentes para recrear los rituales de compra social y apoyar la colaboración de compras asíncrona. Los dos canales decodifican cada vez más la intención del comprador: los escaneos en tienda refinan la precisión en línea, mientras que los tableros de estilo en línea guían la localización del inventario en tienda. Los proveedores capaces de ofrecer una transferencia de avatar consistente entre canales están posicionados para ganar una participación desproporcionada en el mercado de prueba virtual.

Por Tecnología: Las Plataformas de Avatares Desafían el Dominio de los Espejos

Los espejos inteligentes y los quioscos mantuvieron el 43,86% de la facturación de 2024 porque se integran limpiamente en los ciclos de remodelación minorista y ofrecen métricas de mejora inmediata. Sin embargo, las plataformas de gemelos digitales basadas en avatares, que se expanden a una CAGR del 26,23%, atienden al apetito de la economía creativa por looks compartibles, impulsando la amplificación viral de la marca. Los motores de superposición de imágenes de IA en 2D proporcionan vías de entrada de bajo presupuesto, mientras que las suites completas de realidad aumentada 3D exigen tarifas de SaaS premium alineadas con el posicionamiento de lujo.

Los Lentes de Compras de Snap, responsables de 30 millones de pruebas de Ulta, destacan cómo las integraciones sociales comprimen las curvas de costo de adquisición de clientes. La simulación de telas en tiempo real, la oclusión con profundidad y la iluminación de grado físico forman ahora los requisitos mínimos de diferenciación. A medida que el realismo de los avatares se acerca a los estándares cinematográficos, la preferencia tecnológica pivotará desde los puntos finales de quioscos estáticos hacia avatares portátiles de propiedad del usuario, remodelando los patrones a largo plazo dentro del mercado de prueba virtual.

Análisis Geográfico

América del Norte representó el 37,66% de los ingresos en 2024 debido a los primeros proyectos piloto empresariales, el alto poder adquisitivo y la madurez de la logística del comercio electrónico. Walmart, Sephora y Ulta ejecutaron implementaciones a escala nacional, normalizando los flujos de trabajo de ajuste virtual entre los consumidores convencionales. Sin embargo, se avecinan vientos regulatorios en contra, con el estatuto de privacidad biométrica de Colorado de 2025 que exige mecanismos de consentimiento detallados que podrían prolongar los plazos de integración.

Asia-Pacífico representa la geografía de más rápido crecimiento con una CAGR del 26,19% hasta 2030, impulsada por el comportamiento de compra centrado en el móvil y los despliegues masivos de 5G. Los 150 mil envíos de auriculares de realidad aumentada y realidad virtual de China en el segundo trimestre de 2025 señalan una creciente preparación del hardware. Los espejos del Innovation Studio de Japón y las inversiones de los fabricantes de pantallas de Corea del Sur diversifican la base de proveedores y localizan los conjuntos de soluciones. La comodidad cultural con la identidad mediada por avatares acelera aún más la adopción, mientras que las subvenciones gubernamentales para la economía digital reducen el riesgo de la experimentación minorista.

Europa exhibe un crecimiento constante pero condicionado por el cumplimiento normativo. El Reglamento General de Protección de Datos añade capas de costos, pero los imperativos de sostenibilidad y el posicionamiento de lujo mantienen la adopción en curso. Acuitis de Francia logra una conversión del 50% en marcos impresos en 3D, validando la tolerancia al precio premium para el ajuste de precisión. Los minoristas paneuropeos aprovechan la portabilidad de avatares transfronteriza para armonizar el inventario, aunque deben navegar por las emergentes leyes de gobernanza de la inteligencia artificial que podrían alterar los derechos de procesamiento de datos después de 2026.

Panorama Competitivo

El mercado de prueba virtual sigue fragmentado; ningún actor supera una participación de dos dígitos bajos, dejando espacio para campeones de nicho. Los actores establecidos como Perfect Corp, FittingBox y True Fit aprovechan sus extensas carteras minoristas y sus reservas de propiedad intelectual para mantener su posición de liderazgo. La adquisición de Ditto por parte de FittingBox en octubre de 2023 ilustra la economía de consolidación necesaria para amortizar los costos de etiquetado de datos y licencias de patentes.

La diferenciación se centra en la precisión del renderizado, la velocidad y la modularidad de integración. La patente de Apple que cubre el modelado de geometría híbrida señala la carrera armamentista de propiedad intelectual dentro del realismo de los avatares. Los especialistas emergentes apuntan a brechas verticales: Banuba para filtros de belleza, o Volumental para escaneos de calzado. El espacio en blanco persiste en muebles y accesorios de automoción, donde la precisión dimensional se intersecta con un alto valor de cesta.

La complejidad de las licencias da forma a la estrategia de comercialización: las patentes superpuestas en el seguimiento corporal y la reconstrucción de mallas obligan a las empresas emergentes a optar por licencias cruzadas o fusiones y adquisiciones. Los proveedores que aseguren pilas de extremo a extremo —escaneo, simulación, análisis— probablemente consolidarán participación a medida que los minoristas busquen simplicidad en las adquisiciones. Entre 2025 y 2030, se prevé que la intensidad competitiva aumente a medida que los hiperescaladores de la nube empaqueten kits de herramientas de realidad aumentada, comprimiendo los márgenes pero ampliando el gasto total direccionable.

Líderes de la Industria de Prueba Virtual

True Fit Corporation

Fit Analytics GmbH

Fits Me Ltd. (Rakuten Group)

Autumn Rock Limited (AstraFit)

Sizebay Internet Marketing Ltda.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Aeon Retail completó el despliegue nacional de las pruebas de maquillaje con realidad aumentada de Perfect Corp en 109 tiendas, cubriendo 700 unidades de mantenimiento de existencias

- Agosto de 2025: Tag Co. lanzó MISE-demo EYES, un sistema de conserjería virtual multilingüe para cadenas de ópticas japonesas

- Junio de 2025: Innovation Studio instaló unidades interactivas +PLUS MIRROR en LULUTI Harajuku, ofreciendo diagnósticos de color y moda con inteligencia artificial

- Febrero de 2025: Acuitis desplegó el Eyewear Fitting Suite de Materialise en más de 100 tiendas francesas, registrando una conversión del 50% en marcos impresos en 3D

Alcance del Informe Global del Mercado de Prueba Virtual

| Software | Motores de recomendación de tallas |

| SDK de visualización de realidad aumentada | |

| Plataformas de gestión de activos digitales | |

| Hardware | Espejos inteligentes |

| Sensores de profundidad y cámaras | |

| Visores de realidad aumentada y realidad mixta | |

| Servicios | Integración y consultoría |

| Soporte y mantenimiento | |

| Alojamiento gestionado de SaaS |

| Ropa |

| Gafas |

| Calzado |

| Belleza y cosméticos |

| Joyería y relojes |

| Tiendas físicas |

| Tiendas virtuales / Plataformas de comercio electrónico |

| Motores de superposición de imágenes de IA en 2D |

| Prueba virtual AR con modelo 3D |

| Sistemas de espejo inteligente / quiosco |

| Realidad aumentada web y SDK móvil |

| Plataformas de gemelos digitales basadas en avatares |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Software | Motores de recomendación de tallas | |

| SDK de visualización de realidad aumentada | |||

| Plataformas de gestión de activos digitales | |||

| Hardware | Espejos inteligentes | ||

| Sensores de profundidad y cámaras | |||

| Visores de realidad aumentada y realidad mixta | |||

| Servicios | Integración y consultoría | ||

| Soporte y mantenimiento | |||

| Alojamiento gestionado de SaaS | |||

| Por Aplicación | Ropa | ||

| Gafas | |||

| Calzado | |||

| Belleza y cosméticos | |||

| Joyería y relojes | |||

| Por Usuario Final | Tiendas físicas | ||

| Tiendas virtuales / Plataformas de comercio electrónico | |||

| Por Tecnología / Factor de Forma | Motores de superposición de imágenes de IA en 2D | ||

| Prueba virtual AR con modelo 3D | |||

| Sistemas de espejo inteligente / quiosco | |||

| Realidad aumentada web y SDK móvil | |||

| Plataformas de gemelos digitales basadas en avatares | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de prueba virtual en 2025?

El mercado alcanzó los USD 15,18 mil millones en 2025 y sigue una CAGR del 25,95% hacia los USD 48,10 mil millones para 2030.

¿Qué aplicación crece más rápido dentro de la prueba virtual?

El calzado es el líder en velocidad de crecimiento, avanzando a una CAGR del 26,89% a medida que maduran las integraciones de escaneo del pie y análisis de la marcha.

¿Por qué las tiendas físicas siguen dominando la adopción?

Los espejos inteligentes elevan la conversión en tienda en aproximadamente un 40%, y los minoristas aprovechan la asistencia del personal y la validación táctil para impulsar valores de cesta más altos.

¿Qué cambio tecnológico dará forma a los próximos cinco años?

Las plataformas de gemelos digitales basadas en avatares están configuradas para superar a los modelos centrados en quioscos, habilitando representaciones persistentes y compartibles a través de los canales.

¿Cómo apoyan las herramientas de prueba virtual los objetivos de ESG?

Reducen el muestreo físico hasta en un 70%, recortan los residuos de embalaje en un 40% y refinan las previsiones de demanda para reducir la sobreproducción.

¿Qué región muestra las perspectivas de crecimiento más rápidas?

Asia-Pacífico lidera con una CAGR del 26,19% hasta 2030, impulsada por las culturas de comercio centradas en el móvil y la expansión de la infraestructura 5G.

Última actualización de la página el: