Tamaño y Participación del Mercado de Realidad Virtual Inmersiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

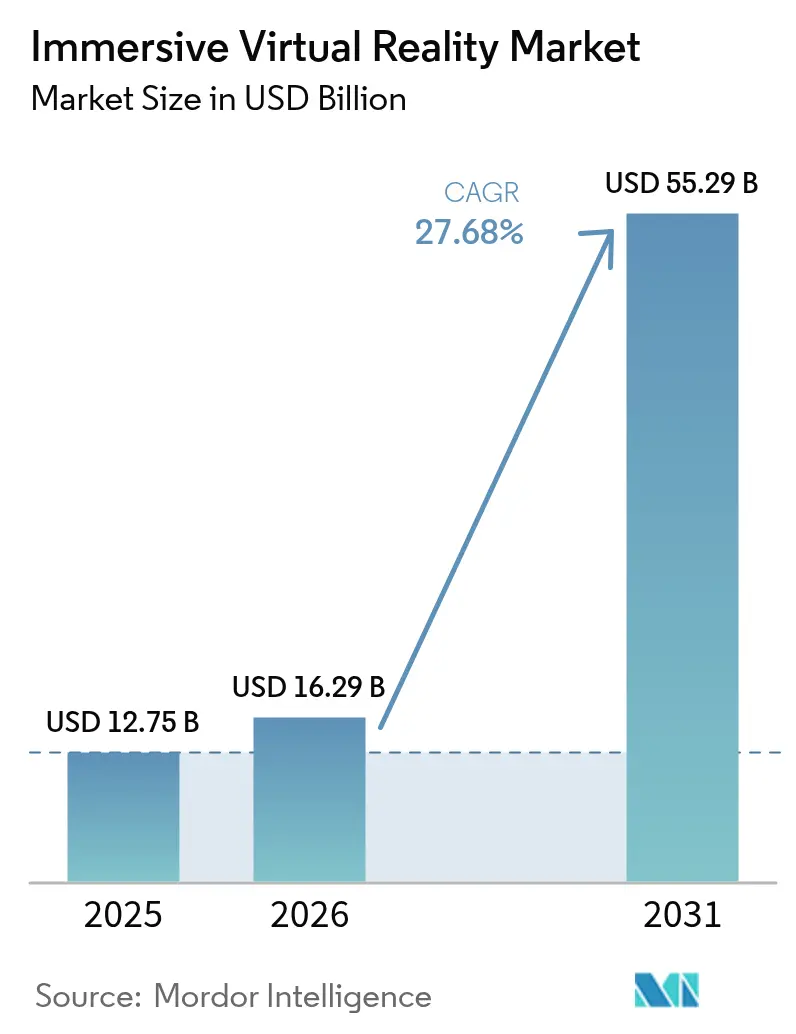

| Tamaño del Mercado (2026) | 16.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.68% CAGR |

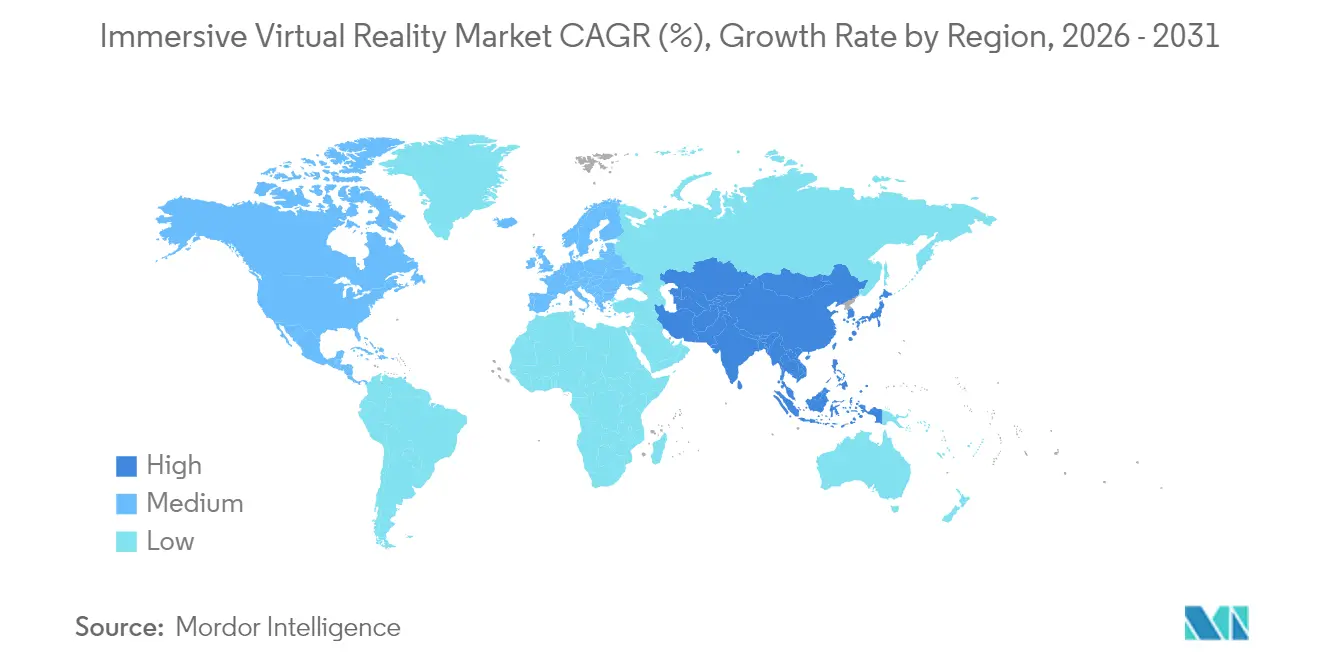

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Realidad Virtual Inmersiva por Mordor Intelligence

Se espera que el tamaño del Mercado de Realidad Virtual Inmersiva crezca de 12.750 millones de USD en 2025 a 16.290 millones de USD en 2026 y se prevé que alcance los 55.290 millones de USD en 2031 a una CAGR del 27,68% durante 2026-2031.

La demanda comercial se está expandiendo a medida que las empresas pasan de programas piloto a implementaciones a gran escala, particularmente en simulación de vuelo aeroespacial, entrenamiento de pilotos de defensa y terapias sanitarias reguladas. Las pantallas montadas en la cabeza siguen siendo el factor de forma de dispositivo dominante, aunque los modelos autónomos se están acelerando más rápidamente a medida que los compradores valoran las configuraciones inalámbricas que eliminan los requisitos de PC o consola. América del Norte mantiene el liderazgo en gasto, pero Asia Pacífico está creciendo más rápidamente impulsada por las iniciativas de estandarización del gobierno chino y más de 100 instalaciones de RV a gran escala lanzadas en 2024. El impulso también es evidente en las métricas de retorno de inversión empresarial: Walmart redujo los tiempos de capacitación en un 96% y Boeing recortó las instrucciones del proceso de cableado en un 75%, confirmando ahorros de costos que van mucho más allá del entretenimiento. La turbulencia en el lado de la oferta en semiconductores y cuarzo de alta pureza está elevando los costos de los componentes, aunque los avances entregados por software, como la transmisión en la nube y el contenido adaptativo impulsado por IA, ayudan a mitigar la fricción de precios del hardware.

Conclusiones Clave del Informe

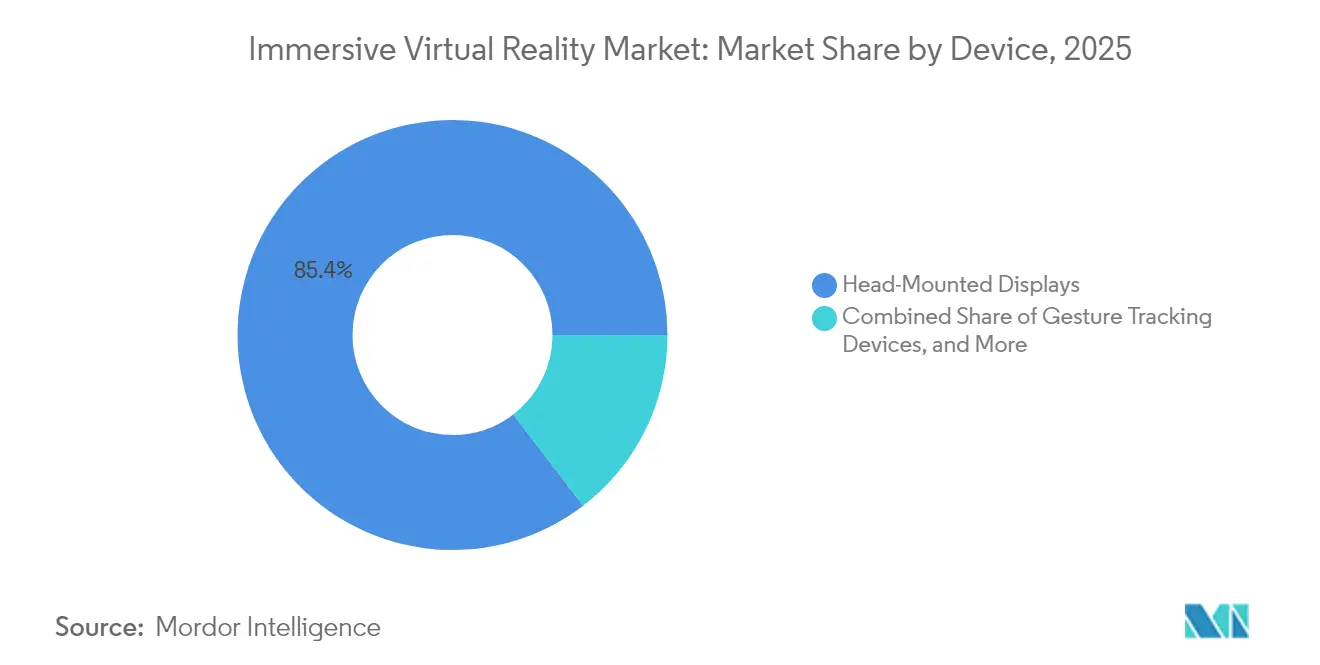

- Por dispositivo, las pantallas montadas en la cabeza capturaron el 85,40% de la participación del mercado de realidad virtual inmersiva en 2025, mientras que se prevé que los HMDs autónomos crezcan a una CAGR del 32,20% hasta 2031.

- Por industria de usuario final, el entretenimiento y los videojuegos mantuvieron una participación de ingresos del 45,55% en 2025; las aplicaciones de salud están posicionadas para expandirse a una CAGR del 28,65% hasta 2031.

- Por componente, el hardware mantuvo una participación de ingresos del 85,35% en 2025; el componente de software está posicionado para expandirse a una CAGR del 28,22% hasta 2031.

- Por tipo de inmersión, los sistemas totalmente inmersivos comandaron una participación del 61,40% en 2025 y se proyecta que aumenten a una CAGR del 30,55% hasta 2031.

- Por geografía, América del Norte representó el 37,60% del tamaño del mercado de realidad virtual inmersiva en 2025, mientras que Asia Pacífico está preparada para avanzar a una CAGR del 31,85% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Realidad Virtual Inmersiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso de la RV en capacitación aeroespacial y de defensa | +4.80% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción por parte del consumidor a través de HMDs para videojuegos | +6.20% | Global, liderado por América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Pilotos de terapia sanitaria de RV financiados por el gobierno | +3.50% | América del Norte y Europa, en expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Plataformas de metaverso empresarial para colaboración remota | +5.10% | Global, regiones con enfoque empresarial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Uso de la RV en Capacitación Aeroespacial y de Defensa

Las agencias de defensa están incorporando simuladores inmersivos en los planes de estudio principales. La Fuerza Aérea de los EE. UU. desplegó 225 dispositivos de RV bajo su iniciativa de Transformación del Entrenamiento de Pilotos, mientras que Mass Virtual aseguró 67 millones de USD en contratos relacionados. Lockheed Martin y Red 6 integraron superposiciones de realidad aumentada para el entrenador TF-50, y Vrgineers se unió a un acuerdo checo para ampliar la capacidad de simulación del F-35. La alineación regulatoria está avanzando a medida que la Administración Federal de Aviación colabora con Vertex Solutions y Varjo para actualizar los estándares de los simuladores de vuelo civiles. Estos movimientos acortan los ciclos de adquisición de habilidades, reducen el gasto en combustible de vuelos reales y sustentan el crecimiento sostenido del mercado de realidad virtual inmersiva. Los continuos flujos de adquisición en Europa y Asia refuerzan las perspectivas a mediano plazo.

Adopción por Parte del Consumidor a través de HMDs para Videojuegos

Los envíos globales de auriculares de RV aumentaron a 9,6 millones de unidades en 2024, con Meta manteniendo una participación del 73% y el Vision Pro de Apple asegurando un nicho premium del 5% a pesar de un precio de 3.499 USD. Los HMDs autónomos se están expandiendo a una CAGR del 33,20% a medida que los compradores prefieren el uso sin cables, aunque los lanzamientos de menor precio como el Quest 3S no compensaron completamente la debilidad de la temporada navideña, lo que sugiere que la amplitud del contenido es tan vital como el precio. Los aranceles del 105% de China sobre el hardware extranjero y la escasez regional de GPU arriesgan elevar los precios minoristas, pero las experiencias de RV a gran escala en ubicaciones físicas financiadas por autoridades locales continúan atrayendo a usuarios por primera vez, apoyando el crecimiento de unidades a corto plazo. La acelerada implementación del 5G y la renderización en la nube reducirán aún más las barreras de rendimiento, manteniendo el impulso del mercado de realidad virtual inmersiva.

Pilotos de Terapia Sanitaria de RV Financiados por el Gobierno

Los reguladores están respaldando las afirmaciones de eficacia clínica. La autorización de la FDA para la terapia analgésica RelieVRx y el software de biofeedback DeepWell DTx validaron los tratamientos inmersivos para el dolor, el estrés y la hipertensión. Click Therapeutics obtuvo la autorización para un terapéutico digital para la depresión, y el Servicio Nacional de Salud del Reino Unido aprobó gameChange para el alivio de la psicosis, abriendo canales de reembolso que reducen el riesgo de adopción hospitalaria[3]Servicio Nacional de Salud del Reino Unido, "Guía de Terapia de RV gameChange," nhs.uk. Cirujanos estadounidenses en UC San Diego y Cedars-Sinai introdujeron el soporte de Vision Pro para mejorar la visualización intraoperatoria, mientras que las aseguradoras evalúan modelos de pago basados en resultados. Estos hitos amplían los casos de uso abordables, reforzando el potencial a largo plazo del mercado de realidad virtual inmersiva.

Plataformas de Metaverso Empresarial para Colaboración Remota

La integración de Microsoft Mesh con los auriculares Meta Quest proporciona avatares realistas y audio espacial que cierran las brechas en el trabajo en equipo remoto. Walmart amplió la instrucción de RV a 2,2 millones de asociados, reduciendo el tiempo de capacitación de ocho horas a quince minutos y liberando a los instructores para tareas de mayor valor. Los módulos del proceso de cableado de Boeing redujeron la incorporación de ingenieros en un 75% y disminuyeron los costos de retrabajo, mientras que Lufthansa empleó la realidad mixta en la instrucción de tripulación de cabina, ahorrando un 80% en comparación con las sesiones convencionales de simulador. Las herramientas analíticas como ArborXR Insights integran datos de rendimiento en los sistemas de gestión del aprendizaje, mejorando la medición del retorno de inversión y fortaleciendo el apetito empresarial por las soluciones inmersivas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de propiedad de equipos multisensoriales | -3.20% | Global, particularmente en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez de contenido y fragmentación del ecosistema | -2.80% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad de Equipos Multisensoriales

El costo de los materiales del Apple Vision Pro asciende a 1.542 USD, con las pantallas micro-OLED representando por sí solas el 35% del costo, lo que subraya cómo la óptica sofisticada infla los precios minoristas. El huracán Helene dañó las minas de cuarzo de Carolina del Norte que suministran hasta el 90% del cuarzo de alta pureza global, vital para la fotolitografía de semiconductores, elevando los precios de los componentes. Los aranceles superiores al 100% sobre los auriculares fabricados en China, más la escasez de GPU tras las interrupciones por el terremoto de TSMC, elevan los gastos de adquisición para consumidores y empresas. Las fábricas de los EE. UU. operan con costos operativos un 35% superiores a los de sus pares asiáticos, limitando el alivio de precios doméstico. Las empresas responden con contratos de compra anticipada en bloque para asegurar el suministro, aunque el impacto inicial en los precios a corto plazo reduce la adopción en regiones sensibles al precio y modera la trayectoria del mercado de realidad virtual inmersiva.

Escasez de Contenido y Fragmentación del Ecosistema

Una escasa biblioteca de aplicaciones de nivel empresarial y conformes con la normativa limita la frecuencia de uso diario. Las descargas de aplicaciones navideñas de Meta Quest cayeron un 27% interanual a pesar de los menores precios del hardware, lo que ilustra que el precio no puede compensar las brechas de contenido. Los desarrolladores de salud navegan por ensayos de la FDA de 18 a 24 meses, ralentizando los lanzamientos y limitando la amplitud del catálogo de terapias[2]Frontiers in Virtual Reality, "Vías Regulatorias para Contenido de RV Médica," frontiersin.org. Las empresas se enfrentan a compromisos entre plataformas entre Unity, Unreal Engine y SDK propietarios que inflan los presupuestos de desarrollo y fragmentan las bases de usuarios. Los proyectos de propiedad intelectual cultural financiados por el estado chino abordan parcialmente las escaseces, pero a menudo producen experiencias homogéneas que dificultan la diferenciación. La monetización sigue siendo en gran medida de compra única, lo que desafía la economía sostenible de los estudios y limita el crecimiento a mediano plazo del mercado de realidad virtual inmersiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Dispositivo: Los HMDs Autónomos Amplían el Atractivo Inalámbrico

El tamaño del mercado de realidad virtual inmersiva para las pantallas montadas en la cabeza se mantuvo dominante en 2025, ya que el factor de forma aseguró una participación de ingresos del 85,40%. Las variantes autónomas están preparadas para el ascenso más rápido, avanzando a una CAGR proyectada del 32,20% hasta 2031, a medida que los compradores se inclinan por la operación sin cables que acelera la configuración inicial. La línea Quest de Meta continúa manteniendo el 73% de la participación en envíos, aunque el Quest 3S de 299 USD no logró encender la demanda navideña, subrayando el contenido, y no el precio, como el factor limitante. Los equipos con cable están perdiendo popularidad a medida que la transmisión inalámbrica reduce la latencia, mientras que los visores basados en teléfonos inteligentes retroceden porque el hardware dedicado es más asequible y eficiente.

Los accesorios de seguimiento de gestos y los guantes hápticos están ganando terreno en los programas de capacitación empresarial que necesitan una articulación precisa de las manos. Las solicitudes de patentes de Meta, Sony y Microsoft en torno a la retroalimentación táctil elevan la inmersión del usuario, aunque los trajes de cuerpo completo siguen siendo un nicho dado su mayor costo y complejidad de limpieza. Las cámaras de RV se están vendiendo a los operadores de entretenimiento en ubicaciones físicas de China que inauguraron más de 100 locales en 2024, enriqueciendo la captura de contenido local. La escasez de componentes vinculada a las interrupciones en las minas de cuarzo puede elevar el costo de los materiales en todas las clases de dispositivos, aunque se espera que los avances en el rendimiento de las pantallas y la densidad de las baterías moderen la escalada de costos después de 2026, apoyando una mayor penetración de dispositivos en el mercado de realidad virtual inmersiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Salud Surge con Vientos Regulatorios a Favor

El entretenimiento y los videojuegos mantuvieron una participación del 45,55% del tamaño del mercado de realidad virtual inmersiva durante 2025, ya que los títulos de gran éxito y los eventos de deportes electrónicos anclaron el gasto del consumidor. Sin embargo, la salud está registrando el ascenso más pronunciado, con una CAGR estimada del 28,65% hasta 2031, respaldada por las aprobaciones de la FDA y la CE que abren vías de reembolso. Las autorizaciones de RelieVRx y DeepWell DTx introducen contenido terapéutico en el manejo del dolor y la salud mental, trasladando el segmento del territorio experimental al de prescripción.

La defensa y el sector aeroespacial continúan adquiriendo grandes flotas de simuladores, evidenciado por las 225 unidades de entrenamiento de la Fuerza Aérea de los EE. UU. ya desplegadas, mientras que los proveedores de educación se unen a la vanguardia a medida que Walmart, Boeing y Bank of America cuantifican aumentos de productividad de dos dígitos. Empresas automotrices como Lufthansa y CAE aplican la realidad mixta a la orientación de tripulaciones y la familiarización con la cabina, y los estudios de arquitectura aprovechan los recorridos holográficos para identificar defectos de diseño de forma temprana. El compromiso minorista sigue siendo exploratorio, frenado por los costos de contenido y las preocupaciones de higiene de los auriculares. Los grandes fabricantes y empresas energéticas como BP implementan módulos de seguridad, demostrando cómo el efecto de validación de la salud está permeando sectores adyacentes, lo que amplifica el impulso de crecimiento del mercado de realidad virtual inmersiva.

Por Componente: El Software Supera la Madurez del Hardware

El hardware todavía representa el 85,35% de los ingresos en 2025, aunque el software se está expandiendo a una CAGR del 28,22% a medida que las empresas redirigen los presupuestos hacia aplicaciones personalizadas y paneles de análisis. El costo de materiales de 1.542 USD del Apple Vision Pro destaca la intensidad de capital requerida para las pilas de micro-OLED y sensores, lo que explica por qué los proveedores están compitiendo por reducir los precios de la óptica. Samsung entró en la contienda a finales de 2024 con un dispositivo impulsado por Snapdragon XR2+ Gen 2, pero limitó los volúmenes de la primera producción a 300.000 unidades debido a restricciones de suministro.

Los proveedores de software se benefician de tarifas de licencia recurrentes y ciclos de lanzamiento más rápidos sin obstáculos de inventario físico. Las plataformas de gestión de dispositivos como ArborXR supervisan más de 3.000 implementaciones empresariales, simplificando las actualizaciones de flotas y los informes de cumplimiento. La transmisión renderizada en la nube construye un paradigma de cliente ligero que traslada la carga computacional al borde, ayudando a los compradores a diferir las actualizaciones de auriculares. La IA acelera la producción de contenido a través de la construcción de mundos procedimentales y guiones de aprendizaje adaptativo. Los ingresos por servicios escalan en paralelo, cubriendo la integración de sistemas y la validación regulatoria. A medida que la escasez de hardware se alivie después de 2026, se espera que el crecimiento equilibrado entre componentes refuerce el mercado de realidad virtual inmersiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Inmersión: Los Formatos Totalmente Inmersivos Mantienen el Liderazgo

Los entornos totalmente inmersivos representaron el 61,40% de los ingresos de 2025 y están programados para crecer a una CAGR del 30,55%, ya que las organizaciones prefieren el aislamiento sensorial total para la simulación de alto riesgo y el enfoque terapéutico. Los pilotos militares dependen de pantallas panorámicas y plataformas de movimiento que imitan las señales de fuerza G, mientras que la terapia del dolor aprobada por la FDA depende de la inmersión visual ininterrumpida para modular las vías neurales.

Las soluciones semi-inmersivas atraen a la capacitación industrial donde se requiere cierta conciencia del mundo real por razones de seguridad, aunque su participación se está estabilizando a medida que los costos del hardware caen y la inmersión total se vuelve asequible. La RV de escritorio no inmersiva está disminuyendo a medida que los usuarios migran a opciones montadas en la cabeza con señales de presencia más ricas. Los parques culturales chinos exhiben arcos narrativos totalmente inmersivos que combinan aroma, háptica y captura volumétrica, fomentando un compromiso prolongado. La predicción de movimiento mejorada por IA reduce el mareo por movimiento, abordando un obstáculo de adopción persistente. La inflación de costos sigue afectando más a los sistemas totalmente inmersivos debido a los equipos de múltiples pantallas, pero se espera que los diseños modulares y la descarga en la nube reduzcan la brecha, manteniendo el liderazgo en el mercado de realidad virtual inmersiva.

Análisis Geográfico

América del Norte continuó liderando el mercado de realidad virtual inmersiva con una participación de ingresos del 37,60% en 2025, impulsada por un gasto sustancial en defensa y una adopción empresarial temprana. Las empresas estadounidenses se benefician de grandes presupuestos de entrenamiento de pilotos y flujos de reembolso sanitario, aunque los mayores costos de fabricación de semiconductores elevan los precios del hardware en relación con los competidores asiáticos. La región está aprovechando la infraestructura en la nube y la implementación del 5G para pilotar soluciones de renderización remota que podrían compensar las barreras de costo de los dispositivos. Los programas de capacitación corporativa en Walmart, Boeing y Bank of America proporcionan pruebas de concepto domésticas, reforzando el enfoque de los proveedores en los clientes norteamericanos.

Asia Pacífico registró la CAGR regional más alta con un 31,85%, impulsada por el marco de política de metaverso estructurado de China y más de 100 instalaciones de RV a gran escala encargadas en 2024. El Ministerio de Industria y Tecnología de la Información formó un comité de estándares que alinea los protocolos de dispositivos, mientras que la Administración Nacional de Cine alentó los lanzamientos de cines de RV. IDC proyecta que el gasto regional en RA/RV superará los 10.500 millones de USD para 2029, equivalente al 26,5% del gasto global. Japón y Corea del Sur añaden impulso a través de subvenciones gubernamentales para pilotos de educación y fabricación inteligente, y el grupo de desarrolladores de bajo costo de India acelera la creación de contenido localizado. La proximidad a las cadenas de suministro de componentes ayuda a mitigar los retrasos en el transporte, aunque los riesgos de desastres naturales como el terremoto de TSMC y las interrupciones de cuarzo causadas por tifones siguen siendo preocupaciones operativas.

Europa ocupa una posición estratégica intermedia, respaldada por la hoja de ruta de mundos virtuales de la Comisión Europea y la red de Interacción XR de Alemania, compuesta por 60 empresas que reciben financiación estatal plurianual. La Coalición Industrial de Realidad Virtual y Aumentada prevé 860.000 nuevos empleos europeos para 2025, lo que señala la voluntad política de competir con los ecosistemas de los EE. UU. y China. La Escuela de Economía de Londres defiende un "Airbus para el metaverso" para agrupar la experiencia industrial, mientras que empresas como BMW, IKEA y Bosch experimentan con gemelos digitales interoperables. Las fluctuaciones monetarias y las normas de privacidad más estrictas pueden ralentizar la adopción por parte del consumidor, aunque la colaboración transfronteriza en estándares y ética mejora la competitividad regional a largo plazo, manteniendo la contribución europea al mercado de realidad virtual inmersiva.

Panorama regulatorio

El entorno regulatorio de la RV inmersiva está cada vez más determinado por normas formales y la gobernanza de la IA en lugar de orientaciones voluntarias. En 2024, la norma ISO/IEC 5927:2024 añadió orientaciones de seguridad para el uso de RA/RV (incluidas la vección y la inmersión segura), mientras que la norma ISO 9241-820:2024 refuerza los requisitos de ergonomía e interacción humano-sistema para entornos inmersivos, lo que afecta a la contratación y a los controles de riesgo en implementaciones empresariales.

Las normativas nacionales y regionales también se están endureciendo en torno a la creación de contenido inmersivo y la transparencia. China publicó la GB/T 44465-2024 el 23-08-2024 para especificar los procesos de producción de contenido de RV/RA (vigente desde el 01-03-2025) y emitió la DY/Z 14.1-2026 (vigente desde el 29-01-2026) sobre requisitos técnicos y gestión de la seguridad de las películas de realidad virtual. En Europa, la Ley de IA de la UE (Reglamento (UE) 2024/1689) añade obligaciones de transparencia en virtud del artículo 50 para determinados sistemas de IA utilizados para generar o manipular contenido en contextos inmersivos, con aplicación plena a partir del 02-08-2026, lo que incrementa las necesidades de cumplimiento para las plataformas de RV que utilizan generación de contenido impulsada por IA y sistemas de avatares.

Análisis de la cadena de valor

La cadena de valor de la RV inmersiva abarca el suministro de componentes (óptica, pantallas, sensores, chipsets), el montaje de dispositivos por parte de los OEM (HMD y periféricos), y las herramientas de contenido y software (motores de juego, SDK, gestión de dispositivos, analítica). También incluye la distribución (venta al consumidor, venta directa empresarial, integradores) y los servicios (integración de sistemas, creación de contenido de formación y validación regulatoria en el sector sanitario). Los costes de hardware siguen concentrados en óptica avanzada y computación, mientras que el software y los servicios captan más valor mediante licencias recurrentes, gestión de flotas e integración de flujos de trabajo en entornos regulados y críticos para la seguridad.

Las asociaciones conectan cada vez más los eslabones adyacentes para reducir la fricción y escalar más rápido. En enero de 2025, KION se asoció con NVIDIA y Accenture para aplicar gemelos digitales y robots habilitados con IA física a las operaciones de almacén, posicionando la simulación y los gemelos digitales como insumos ascendentes que alimentan los flujos de trabajo de formación y operativos de RX en etapas posteriores. En marzo de 2025, Innoactive demostró la transmisión de RX en Apple Vision Pro y Meta Quest 3 utilizando NVIDIA Omniverse y OpenUSD, lo que subraya el papel creciente de las canalizaciones de nube y transmisión en la desvinculación de la calidad de la experiencia de las limitaciones del dispositivo local. En abril de 2026, Unity amplió una asociación plurianual con Meta, reforzando la alineación entre motor y plataforma para las herramientas de desarrollo y la distribución, y en febrero de 2026, Virtuix se unió al programa Made for Meta para certificar la compatibilidad de periféricos, lo que refleja cómo los programas de plataforma moldean los ecosistemas de accesorios y las vías de comercialización.

Panorama Competitivo

La concentración del mercado es moderada, ya que los líderes tecnológicos globales mantienen una participación significativa, mientras que las empresas especializadas se labran nichos verticales. Meta controla aproximadamente el 73% de los envíos de auriculares a través de su familia Quest, pero Reality Labs continúa registrando fuertes pérdidas operativas, superando los 58.000 millones de USD acumulados desde 2020. El Vision Pro de Apple capturó el 5% de la participación en pocos meses, validando una orientación premium hacia la productividad y la salud a pesar de su elevado precio minorista[1]Apple Inc., "Presentando Vision Pro," apple.com. Sony mantiene una presencia del 9% a través de PlayStation VR2; sin embargo, el volumen de envíos se redujo un 25% en 2024 a medida que los consumidores buscaban casos de uso más amplios más allá de los videojuegos.

Las asociaciones estratégicas subrayan el valor empresarial. Microsoft y Meta codesarrollan avatares para el lugar de trabajo a través de Mesh, mientras que los integradores de defensa Lockheed Martin y Red 6 incorporan superposiciones de realidad aumentada en aviones de entrenamiento para la Fuerza Aérea y la Marina de los EE. UU. Vrgineers colabora en simuladores del F-35, y Vertex Solutions apoya las actualizaciones de estándares de la FAA, consolidando la influencia de la defensa y la aviación sobre las hojas de ruta de características. RelieVRx y DeepWell DTx ejemplifican la verticalización médica, obteniendo autorización regulatoria para terapias de dolor y salud mental que pocos proveedores de plataformas amplias persiguen.

Las fusiones y adquisiciones apuntan a una consolidación: Google adquirió parte de la unidad de realidad extendida de HTC por 250 millones de USD para fortalecer Android XR, e Infinite Reality adquirió Landvault y The Drone Racing League en operaciones que totalizaron 700 millones de USD para escalar el entretenimiento en el metaverso. Samsung, Qualcomm y los socios de fundición de Qualcomm están impulsando hojas de ruta de chipsets que optimizan la inferencia de IA en el dispositivo, reduciendo la dependencia de GPU discretas y disminuyendo el costo de los materiales. La fragilidad de la cadena de suministro sigue siendo un punto de dolor compartido, ya que las interrupciones en las minas de cuarzo y las escaladas arancelarias plantean riesgos para el ecosistema de precios, pero también fomentan la diversificación regional. En general, el posicionamiento competitivo es fluido, aunque la sostenida inversión en I+D y el respaldo de políticas probablemente preservarán un panorama equilibrado para el mercado de realidad virtual inmersiva.

Líderes de la Industria de Realidad Virtual Inmersiva

Carl Zeiss AG

Sony Corporation

EON Reality

Avegant Corporation

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La formación empresarial y la capacitación en campo son un área de oportunidad importante donde la RV inmersiva pasa de salas de simulación fijas a programas portátiles basados en visores en emplazamientos de trabajo y fuerzas laborales distribuidas. En marzo de 2026, John Deere presentó un sistema de formación en realidad extendida para la formación de operadores, concesionarios y clientes en maquinaria pesada, lo que muestra una expansión más allá de la aviación, la defensa y el comercio minorista hacia flujos de trabajo de equipos industriales que se benefician de la práctica repetible y de bajo riesgo y de la instrucción estandarizada.

Las experiencias inmersivas basadas en ubicación y las instalaciones de marca continúan ampliando el público objetivo mientras crean vías adicionales de monetización de contenido y oportunidades de asociación local. En marzo de 2026, VIVERSE (HTC) lanzó una experiencia de RV de movimiento libre dentro del Castillo de Osaka, lo que apunta a una inversión continuada en formatos basados en sedes de alta afluencia. Las instalaciones públicas a gran escala también favorecen tiempos de permanencia más largos y nuevos canales de marketing y turismo, incluida la apertura por parte de Alibaba de una instalación interactiva impulsada por IA y la nube en Milán en febrero de 2026 vinculada a los Juegos de Invierno Milano Cortina 2026. En el ámbito de la gobernanza, la propuesta United States Leadership in Immersive Technology Act of 2025 (H.R. 2321/S. 1106) pone de relieve la atención política a la coordinación interinstitucional y la competitividad, apuntando hacia marcos más claros que puedan reducir la incertidumbre en torno a las normas, la seguridad y la implementación responsable.

Desarrollos recientes del sector

- Junio de 2026: Carl Zeiss Meditec AG anunció una colaboración estratégica con Envision Health Technologies para avanzar en la atención del glaucoma mediante realidad virtual gamificada para pruebas de función visual. La colaboración amplía el uso de la RV en flujos de trabajo clínicos regulados, vinculando las experiencias inmersivas con vías diagnósticas y la prestación de atención especializada.

- Diciembre de 2025: EON Reality presentó un marco de Infraestructura Nacional de IA Espacial que conecta los Centros de IA Espacial con tecnologías como las pantallas espaciales de Sony, laboratorios de RV y balizas de holograma. La iniciativa describe modelos de despliegue multisede que pueden acelerar la contratación empresarial y del sector público al agrupar hardware, software y contenido de formación en un enfoque de infraestructura integrado.

- Abril de 2025: Sony Electronics lanzó la versión 2.5.0 del SDK para sus pantallas de realidad espacial (ELF-SR1 y ELF-SR2), añadiendo mejoras como un soporte más sólido de OpenXR para mejorar la compatibilidad para los desarrolladores de aplicaciones. Las herramientas alineadas con estándares reducen la fricción del desarrollo y respaldan canalizaciones de contenido multiplataforma que pueden extender los casos de uso inmersivos más allá de los videojuegos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de la realidad virtual inmersiva se define como los ingresos generados por experiencias de RV que sitúan al usuario dentro de un entorno simulado a través de hardware de RV, software de soporte y servicios relacionados, en casos de uso tanto de consumo como empresariales.

Exclusiones del alcance: No contabilizamos las soluciones de realidad aumentada o realidad mixta, y también eliminamos las tecnologías de pantalla no relacionadas con la RV que no crean una experiencia inmersiva con seguimiento de la cabeza.

Descripción general de la segmentación

- Por Dispositivo

- Pantallas Montadas en la Cabeza (HMDs)

- HMDs Autónomos

- HMDs con Cable

- HMDs Basados en Teléfonos Inteligentes

- Dispositivos de Seguimiento de Gestos

- Guantes Hápticos

- Controladores de Movimiento

- Trajes de Cuerpo Completo

- Dispositivos de Retroalimentación Háptica

- Cámaras de RV

- Pantallas Montadas en la Cabeza (HMDs)

- Por Industria de Usuario Final

- Entretenimiento y Videojuegos

- Aeroespacial y Defensa

- Salud

- Cirugía y Capacitación Médica

- Terapia de Rehabilitación

- Salud Mental y Manejo del Dolor

- Educación y Capacitación

- Automotriz y Transporte

- Arquitectura, Ingeniería y Construcción (AEC)

- Comercio Minorista y Comercio Electrónico

- Otras Industrias

- Por Componente

- Hardware

- Software

- Servicios

- Por Tipo de Inmersión

- Totalmente Inmersivo

- Semi-Inmersivo

- No Inmersivo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la base fáctica de las señales de demanda, las señales de oferta y la dirección de los precios, antes de modelar los totales. Nos referimos principalmente a fuentes públicas como la Unión Internacional de Telecomunicaciones (conectividad y preparación de dispositivos), el Banco Mundial (indicadores macroeconómicos), los conjuntos de datos de la OCDE (indicadores de la economía digital) y agencias estadísticas nacionales, incluida la Oficina de Estadísticas Laborales de EE. UU. (contexto de salarios y costes). También revisamos publicaciones sobre normas y seguridad disponibles en portales reguladores abiertos.

Para mantener el modelo anclado en la realidad del sector, revisamos presentaciones de empresas e informes a inversores, documentación de desarrolladores y organismos de normalización, y cobertura de prensa de reputación sobre lanzamientos de visores y cambios en el ecosistema de contenido. Cuando fue necesario, se utilizaron suscripciones de pago centradas en información financiera y de inteligencia empresarial, noticias y datos financieros, y bases de datos de patentes para verificar cronologías, hojas de ruta de productos y el ritmo de comercialización. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas durante la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar lo que la investigación documental no puede mostrar con claridad, como el momento de adopción, la dirección del precio de venta medio y cómo se reparten los ingresos entre hardware, software y servicios a lo largo de ciclos de compra reales. Hablamos con una combinación de participantes del ecosistema de dispositivos, partes interesadas en software y contenido, y compradores empresariales, y luego verificamos la coherencia entre APAC, EMEA y América para reducir el sesgo de una sola región.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 13% | APAC: 48% |

| Nivel medio: 56% | Responsables funcionales/de unidad: 32% | EMEA: 32% |

| Actores más pequeños: 16% | Gestores: 55% | América: 20% |

Dimensionamiento y previsión del mercado

El modelo central utiliza un enfoque descendente en el que las señales de envíos de dispositivos y de la base instalada se reconstruyen por región y luego se traducen en valor de mercado utilizando las tasas de adopción por caso de uso y precios de venta medios combinados en visores y software y servicios de soporte. Para mantener los totales realistas, utilizamos comprobaciones ascendentes selectivas como referencias cruzadas, incluido el muestreo de precios medios de visores, el mapeo de recuentos típicos de licencias empresariales para implementaciones de formación, y la prueba de una consolidación de proveedores y canales en algunos países de alta visibilidad.

Los insumos se seleccionaron porque son medibles y pueden actualizarse periódicamente. Estos incluyen el impulso de los envíos de visores, los ciclos de sustitución de la base instalada, las tendencias de monetización de contenido y aplicaciones, la intensidad del gasto en formación empresarial y la preparación de la conectividad, ya que la conectividad afecta a las horas de RV utilizables y a la calidad del contenido. Las previsiones se elaboraron mediante análisis de escenarios, en los que se ajustan factores clave como la erosión del precio de venta medio, la penetración empresarial y los ciclos de actualización de los consumidores, y luego se alinean con lo que esperan los entrevistados en los próximos años. Cuando faltaba un dato a nivel de país, utilizamos indicadores sustitutos como la penetración de teléfonos inteligentes y PC, el gasto en videojuegos y la adopción de formación digital empresarial, y luego los ajustamos tras las llamadas de validación regional.

Validación de datos y ciclo de actualización

Los resultados se comprueban frente a señales independientes, como el calendario de lanzamiento de los principales dispositivos, los movimientos de precios en los niveles clave de visores, y los cambios macroeconómicos de la demanda reflejados en el gasto en electrónica de consumo y TI empresarial. Si existen variaciones, las investigamos mediante comprobaciones retrospectivas de las hipótesis, y luego otro analista revisa de nuevo los cálculos para poder detectar errores de cálculo y curvas de adopción demasiado optimistas antes de la aprobación final.

El modelo se actualiza en un ciclo anual, y se activan actualizaciones intermedias cuando un evento material cambia la aritmética del mercado, como un ajuste brusco del precio de venta medio, una interrupción del suministro o un cambio drástico en la implementación empresarial. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual posible.

Comparación del dimensionamiento del mercado de realidad virtual inmersiva de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para la realidad virtual inmersiva pueden parecer muy dispares porque cada editor traza la línea de forma diferente sobre lo que se considera inmersivo, y también varían en cuanto a qué flujos de ingresos se tratan como parte del mercado. Las diferencias también provienen del año base utilizado, la forma en que se gestiona la conversión de divisas y si las estimaciones se actualizan tras cambios importantes en visores y plataformas.

Un factor común de discrepancia en este mercado es si la RV no inmersiva, el gasto adyacente en RA y las amplias categorías de tecnología inmersiva se incluyen en la misma cifra, lo que puede inflar los totales sin una vinculación clara al uso liderado por visores. Otro factor es la lógica del precio de venta medio, en la que algunos modelos mantienen los precios estables o aplican caídas de precios agresivas sin comprobar la realidad del canal, y las previsiones divergen aún más cuando se asume que la adopción se acelera de manera uniforme en todas las regiones.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16,29 mil millones de USD (2026) | |

| Editor del sector A | 20,20 mil millones de USD (2024) | Utiliza un año base anterior y puede combinar conjuntos de ingresos más amplios de dispositivos y casos de uso, donde la definición de inmersivo puede incluir categorías de tecnología no inmersiva y un conjunto más amplio de usos finales, lo que eleva el valor inicial. |

| Portal de investigación B | 15,72 mil millones de USD (2025) | Las previsiones a largo plazo pueden diluir los efectos del ciclo a corto plazo, y el modelo suele basarse en supuestos de crecimiento más lentos con una visibilidad limitada de los ciclos de sustitución de visores y de las comprobaciones de monetización de software en todas las regiones. |

La disparidad se explica principalmente por lo que se cuenta como RV inmersiva y cómo se actualizan los precios y la adopción tras los ciclos de producto, razón por la cual el modelo se mantiene vinculado a la base instalada de visores, al momento de sustitución y a las comprobaciones de precio de venta medio combinado antes de que Mordor Intelligence finalice los totales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de realidad virtual inmersiva?

El mercado está valorado en 16.290 millones de USD en 2026 y se proyecta que alcance los 55.290 millones de USD en 2031, creciendo a una CAGR del 27,68%.

¿Qué categoría de dispositivo lidera el mercado de realidad virtual inmersiva?

Las pantallas montadas en la cabeza siguen siendo dominantes, con una participación de ingresos del 85,40% en 2025, mientras que los modelos autónomos están creciendo a una CAGR del 32,20%.

¿Por qué se considera la salud el segmento de usuario final de más rápido crecimiento?

Las aprobaciones de la FDA y la CE para terapias como RelieVRx y DeepWell DTx han desbloqueado vías de reembolso, acelerando una CAGR del 28,65% para las aplicaciones de salud hasta 2031.

¿Qué región está expandiéndose más rápidamente en la adopción de realidad virtual inmersiva?

Asia Pacífico está avanzando a una CAGR del 31,85% debido al apoyo del gobierno chino y las extensas instalaciones de RV en ubicaciones físicas.

¿Cuáles son las principales restricciones que frenan el crecimiento del mercado?

Los altos costos de propiedad de los equipos avanzados y un ecosistema de contenido limitado ralentizan la adopción a corto plazo, reduciendo la CAGR en un estimado del 3,2% y el 2,8%, respectivamente.

¿Cómo miden las empresas el retorno de inversión de las implementaciones de realidad virtual inmersiva?

Los ahorros incluyen una reducción del tiempo del 96% en la capacitación minorista de Walmart y ganancias de eficiencia del 75% en los programas de ingeniería de Boeing, demostrando períodos de recuperación rápidos para implementaciones a gran escala.

Última actualización de la página el: