Tamaño y Participación del Mercado de Realidad Virtual (VR)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

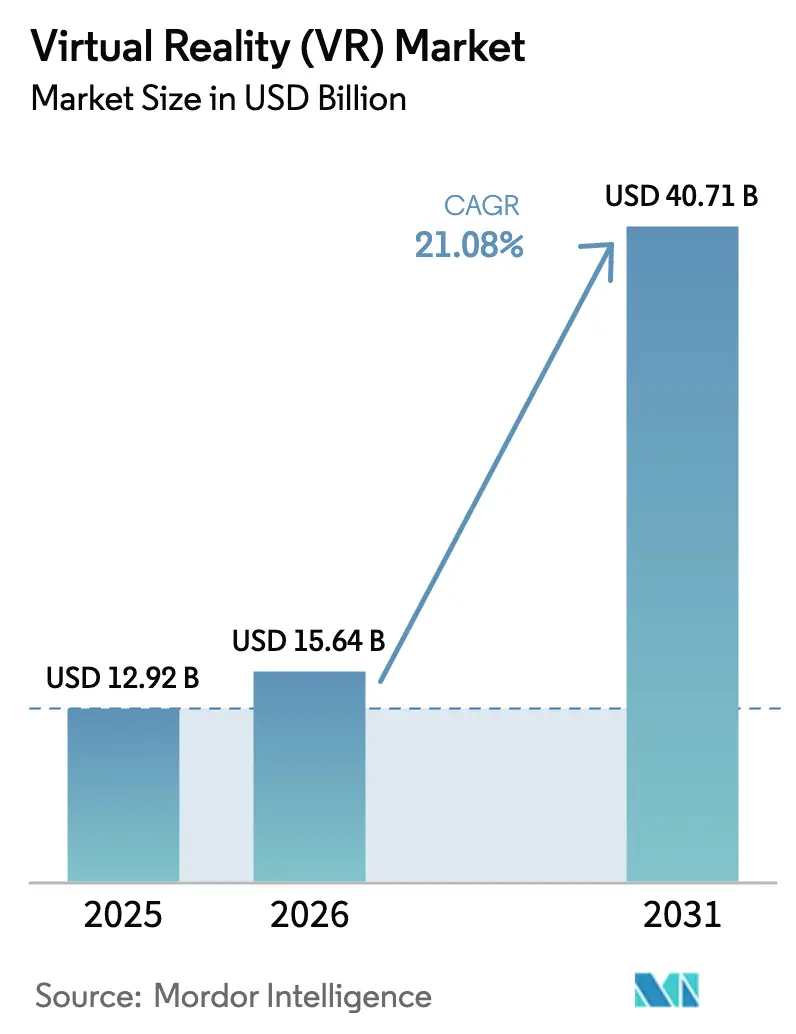

| Tamaño del Mercado (2026) | 15.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.08% CAGR |

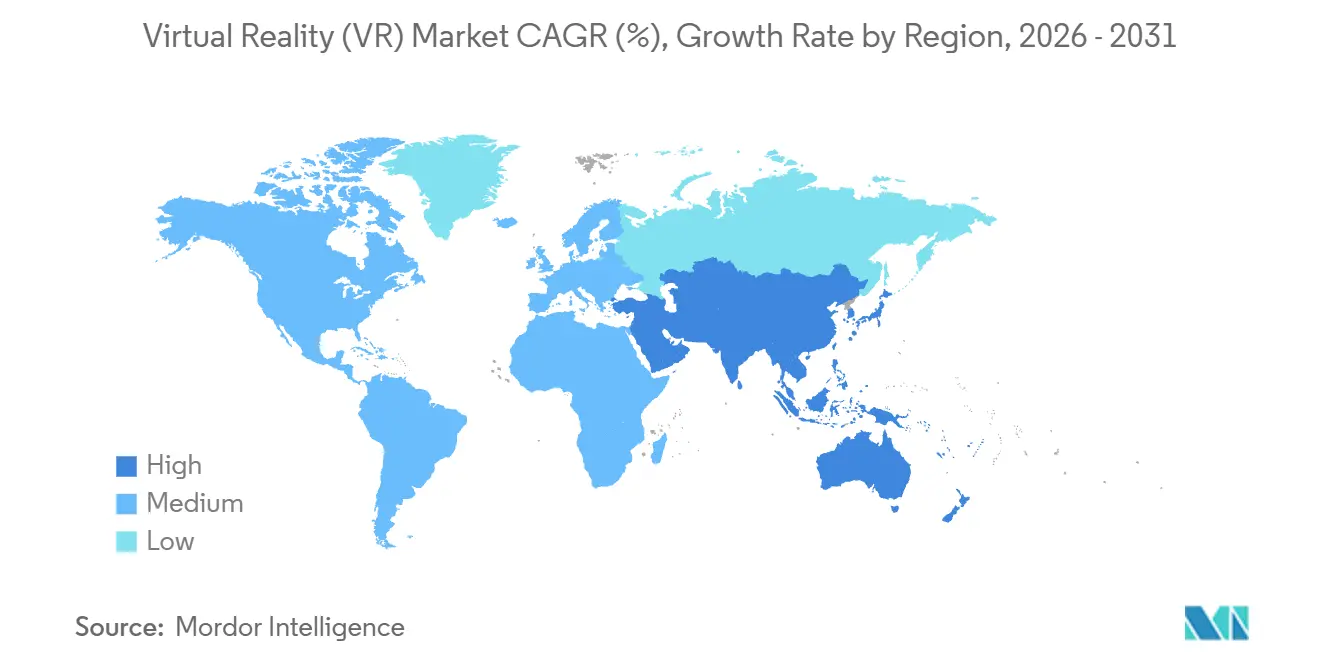

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

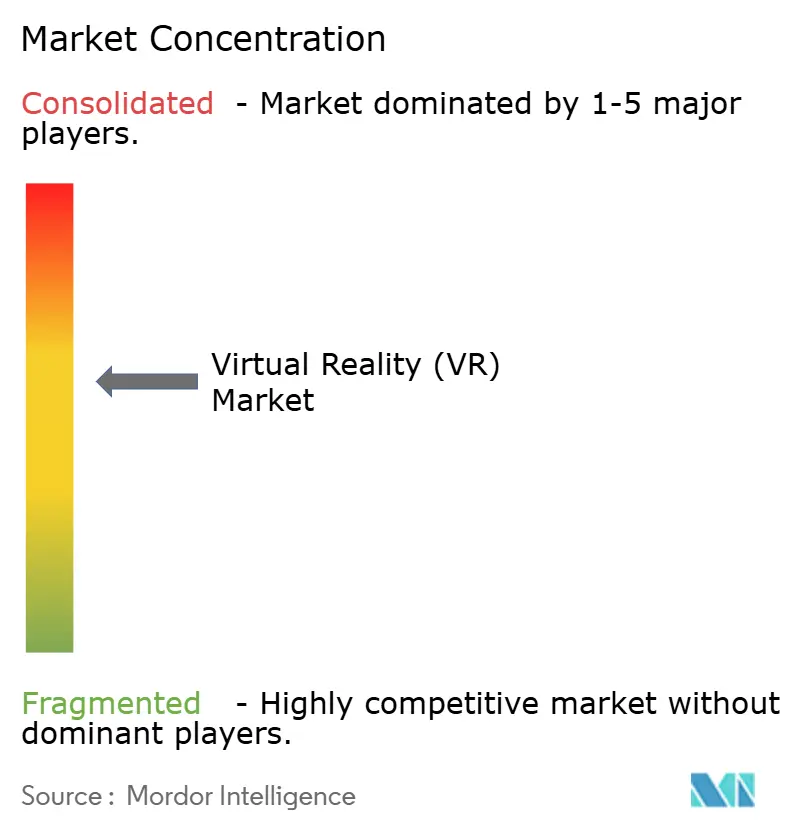

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Realidad Virtual (VR) por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Realidad Virtual alcance USD 12,92 mil millones en 2025, USD 15,64 mil millones en 2026, y llegue a USD 40,71 mil millones en 2031, creciendo a una CAGR del 21,08% de 2026 a 2031. La demanda está migrando del entretenimiento para el consumidor hacia la productividad empresarial, a medida que las corporaciones integran simulaciones inmersivas en sus programas de desarrollo de la fuerza laboral, lo que acorta el tiempo de adquisición de habilidades y reduce los incidentes de seguridad. Este cambio está redefiniendo las prioridades de diseño del hardware, con las pantallas montadas en la cabeza (HMD) autónomas ganando preferencia porque la movilidad sin cables importa más en los pisos de fábrica y en las operaciones de campo que el rendimiento bruto con cable. El hardware aún genera la mayor parte de los ingresos, pero los servicios que abarcan la creación de contenido, la integración y las experiencias gestionadas están escalando más rápido a medida que los contratos basados en resultados reemplazan la adquisición de dispositivos. A nivel regional, América del Norte lidera en valor debido a una base de proveedores consolidada y un reembolso sanitario favorable, mientras que Asia Pacífico registra el crecimiento más rápido gracias a que el 5G y los nodos de borde permiten la VR renderizada en la nube, lo que reduce los costos por puesto para grandes fuerzas laborales manufactureras.

Conclusiones Clave del Informe

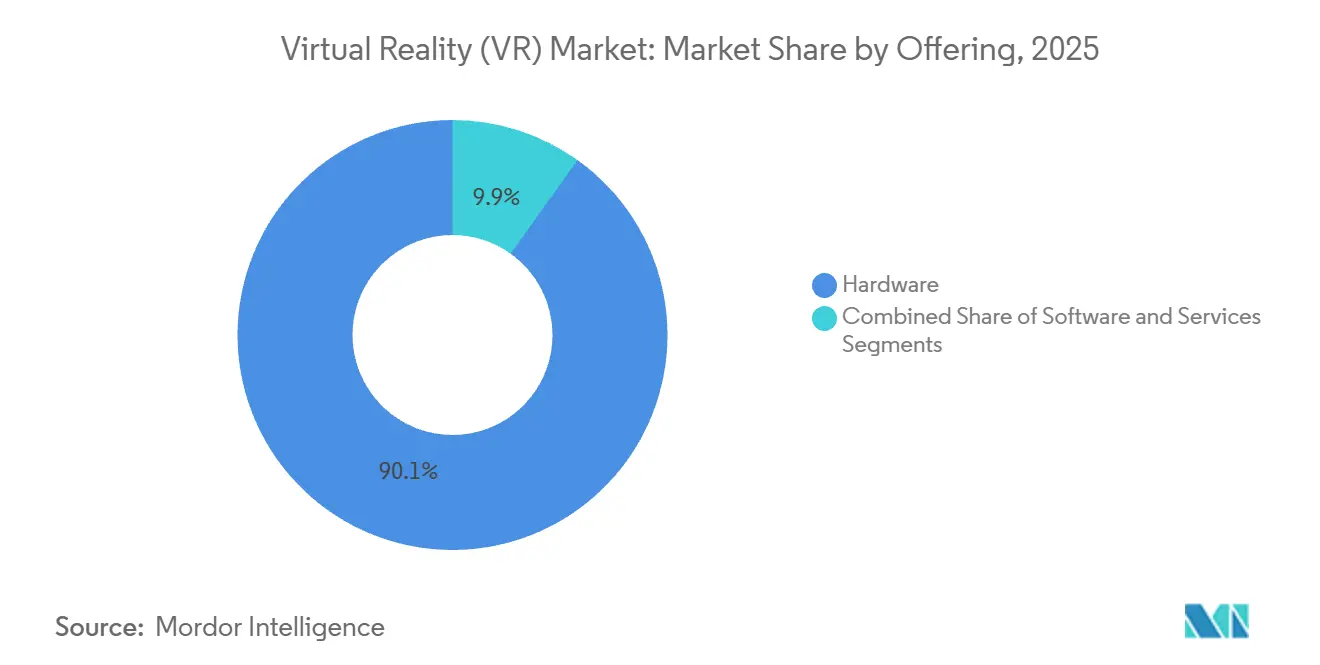

- Por oferta, el hardware capturó el 90,12% de la participación del mercado de realidad virtual en 2025, mientras que los servicios registraron el mayor crecimiento proyectado con una CAGR del 21,43% hasta 2031.

- Por factor de forma del dispositivo, los HMD autónomos lideraron con una participación de ingresos del 46,23% en 2025 y se prevé que se expandan a una CAGR del 22,12% hasta 2031.

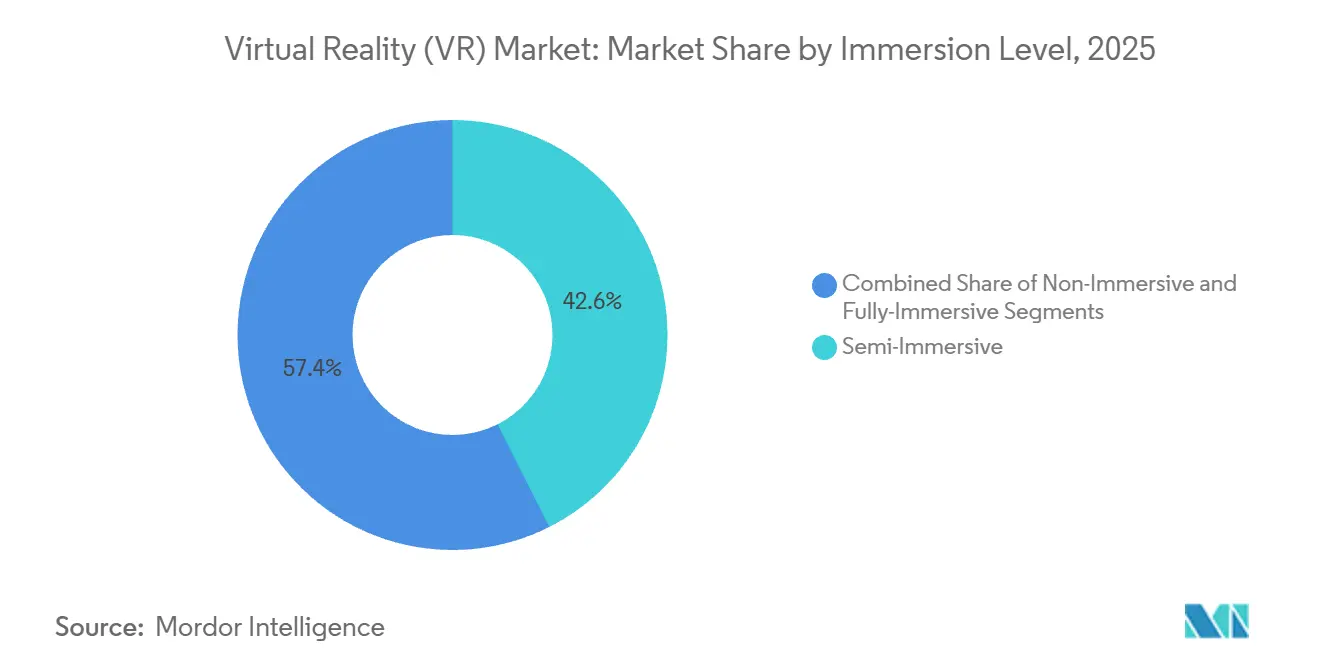

- Por nivel de inmersión, los sistemas semi-inmersivos representaron el 42,56% del tamaño del mercado de realidad virtual en 2025; se espera que las plataformas totalmente inmersivas registren las perspectivas más sólidas con una CAGR del 23,12% de 2026 a 2031.

- Por industria del usuario final, los juegos mantuvieron una participación del 63,43% del tamaño del mercado de realidad virtual en 2025, mientras que se proyecta que la atención sanitaria avance a una CAGR del 24,21% hasta 2031.

- Por geografía, América del Norte concentró el 37,36% de la participación del mercado de realidad virtual en 2025, mientras que Asia Pacífico está en camino de crecer más rápido con una CAGR del 23,49% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Realidad Virtual (VR)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de capacitación en VR a escala empresarial | +5.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Generalización de GPU y SoC preparados para realidad mixta | +4.8% | Global, liderado por América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Transmisión de VR sin cable impulsada por 5G y borde | +3.9% | Núcleo en Asia Pacífico, expansión a Oriente Medio y Europa | Mediano plazo (2-4 años) |

| Compromisos corporativos de cero emisiones netas que impulsan eventos virtuales prioritarios | +2.1% | Europa y América del Norte, con expansión a Asia Pacífico | Largo plazo (≥ 4 años) |

| Aprobaciones regulatorias para terapias de salud mental basadas en VR | +2.8% | América del Norte y Europa, programas piloto en Asia Pacífico | Mediano plazo (2-4 años) |

| Háptica por ultrasonido que permite la interacción sin controlador | +1.9% | Global, adopción temprana en América del Norte y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Capacitación en VR a Escala Empresarial

La capacitación basada en simulación comprime las curvas de aprendizaje y reduce la responsabilidad derivada de errores en el trabajo, lo que motiva a las corporaciones a asignar presupuestos más amplios al contenido inmersivo. Las multinacionales en aviación, energía y respuesta a emergencias ahora implementan módulos de VR para tareas donde un solo error conlleva un alto costo humano o financiero. Las normas internacionales de calidad como la ISO 9001 aceptan cada vez más la competencia documentada en VR como equivalente a las demostraciones físicas, agilizando las auditorías de cumplimiento. Sin embargo, muchas organizaciones aún enfrentan un tiempo de espera de seis a doce meses para crear módulos a medida, debido a que los desarrolladores 3D especializados siguen siendo escasos. Estos cuellos de botella en el contenido moderan la curva de crecimiento incluso cuando el caso de negocio se fortalece.

Generalización de GPU y SoC Preparados para Realidad Mixta

Los fabricantes de chips han integrado bloques de procesamiento dedicados a VR en sus procesadores insignia, eliminando la prima de precio que antes se asociaba con los dispositivos con capacidad inmersiva. El chip M5 de Apple incorpora renderizado foveado acelerado por hardware, ofreciendo visuales de calidad de escritorio en un visor ligero. La plataforma Snapdragon XR2 Gen 2 de Qualcomm ahora impulsa unidades autónomas con precios inferiores a USD 500, poniendo el hardware inmersivo al alcance de escuelas y pequeñas empresas. Los menores costos de entrada desvinculan las compras de los largos ciclos de renovación de TI, convirtiendo los visores en periféricos de consumo. La principal preocupación es la gestión térmica; las sesiones prolongadas aún provocan acumulación de calor en la caja ocular, lo que limita el uso continuo. La ingeniería continua en disipación de calor y ventilación de lentes es, por tanto, esencial para una adopción más amplia en el lugar de trabajo.

Transmisión de VR Sin Cable Impulsada por 5G y Borde

La latencia de movimiento a fotón inferior a 20 milisegundos lograda en Corea del Sur y Japón demuestra que la VR renderizada en la nube puede igualar las experiencias en el dispositivo. Al trasladar el procesamiento a nodos de borde, las empresas reducen el costo de materiales del visor hasta en un 60%, un factor crítico al equipar a miles de trabajadores en el piso de producción. La entrega en la nube también facilita las actualizaciones de contenido, permitiendo a los administradores distribuir nuevos módulos de capacitación en toda la red durante la noche. La cobertura sigue siendo un obstáculo fuera de los corredores urbanos densos, por lo que los centros de fabricación rurales continúan dependiendo de dispositivos autónomos tradicionales. La resiliencia de la red se convierte en un nuevo riesgo operativo, ya que la pérdida de conectividad interrumpe instantáneamente una sesión de capacitación.

Aprobaciones Regulatorias para Terapias de Salud Mental Basadas en VR

La Administración de Alimentos y Medicamentos de los Estados Unidos y varias autoridades sanitarias europeas reconocen ahora la terapia de exposición en VR para los trastornos de ansiedad y estrés postraumático como tratamientos reembolsables.[1]"La FDA Autoriza Plataformas de VR para el Tratamiento de Salud Mental," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov El reembolso desbloquea ingresos predecibles para los proveedores y asegura a los hospitales la recuperación de costos. Las clínicas generalmente necesitan entre 18 y 24 meses para integrar nuevos protocolos, capacitar al personal y establecer códigos de facturación. El cumplimiento de la HIPAA y el RGPD para los datos biométricos introduce pasos adicionales de ciberseguridad, pero los beneficios terapéuticos fomentan una aceptación sostenida. Los resultados tempranos muestran ciclos de tratamiento más cortos y una mejor adherencia del paciente en comparación con la terapia de conversación por sí sola.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cinetosis y preocupaciones vestibulares a largo plazo | -2.7% | Global | Corto plazo (≤ 2 años) |

| Acumulación de calor en la caja ocular que limita el uso continuo | -1.8% | Global | Corto plazo (≤ 2 años) |

| Escasez de contenido VR de alta calidad fuera de los juegos | -2.3% | Global, más aguda en los segmentos empresariales | Mediano plazo (2-4 años) |

| Costos de cumplimiento de privacidad de datos para análisis de seguimiento ocular | -1.4% | Europa y América del Norte, emergente en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cinetosis y Preocupaciones Vestibulares a Largo Plazo

El desajuste visual-vestibular provoca náuseas, mareos y fatiga ocular en el 25-40% de los usuarios primerizos, con un 15% de los usuarios habituados que aún reportan malestar durante sesiones de más de 30 minutos. Las empresas deben mantener vías paralelas sin VR para los empleados sensibles, diluyendo el retorno de la inversión. Las mejoras de hardware en la tasa de refresco y la latencia han alcanzado rendimientos decrecientes, por lo que las ganancias adicionales requieren algoritmos de predicción de movimiento o ayudas farmacológicas que aún no son comercialmente viables. Las preguntas sobre responsabilidad respecto a la salud vestibular a largo plazo persisten debido a la limitada investigación longitudinal. Estos factores se combinan para moderar los planes de implementación agresivos, especialmente en entornos de atención sanitaria y educación.

Costos de Cumplimiento de Privacidad de Datos para Análisis de Seguimiento Ocular

Los visores avanzados recopilan datos de mirada, parpadeo y expresión facial para habilitar el renderizado foveado y el análisis de comportamiento. En la Unión Europea, los datos biométricos reciben una protección reforzada bajo el RGPD, que requiere consentimiento explícito de adhesión voluntaria y medidas sólidas de anonimización.[2]"Requisitos de Cumplimiento del RGPD para Datos Biométricos," Portal del RGPD de la Unión Europea, gdpr.eu Las empresas norteamericanas con operaciones globales deben adoptar las mismas salvaguardas para evitar complicaciones en la transferencia de datos. Las herramientas de cumplimiento añaden costos y complejidad, lo que obliga a algunas empresas a deshabilitar por completo las funciones de seguimiento ocular y renunciar a los beneficios de rendimiento asociados. Los proveedores deben invertir en arquitecturas seguras por diseño y auditorías de terceros para tranquilizar a los responsables de privacidad, lo que ralentiza las implementaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios se Aceleran a Medida que Emergen los Modelos Basados en Resultados

El hardware dominó el mercado de realidad virtual en 2025, con una participación de ingresos del 90,12%; sin embargo, los servicios están en camino de crecer a una CAGR del 21,43% hasta 2031. El tamaño del mercado de realidad virtual para los servicios refleja la creciente demanda de integración llave en mano, licencias de contenido y experiencias gestionadas, a medida que las empresas buscan costos predecibles y resultados garantizados. Los grandes clientes industriales ahora firman contratos plurianuales con precio por empleado capacitado en lugar de adquirir visores directamente, un modelo similar al software como servicio. Los ingresos por hardware continúan creciendo a medida que las mejoras de rendimiento comprimen los ciclos de renovación a aproximadamente 30 meses, pero el crecimiento en volumen se desplaza hacia paquetes corporativos de menor margen. Los proveedores de plataformas responden lanzando portales de gestión de dispositivos y paneles de análisis que monetizan el compromiso posterior a la venta. Los estudios de contenido se asocian con integradores para ofrecer bibliotecas de simulación modulares que reducen los tiempos de desarrollo. En general, la expansión de los servicios señala la transición del sector desde pilotos experimentales hacia una escala operativa.

Los avances en la eficiencia de los chipsets y la óptica impulsan la demanda de reemplazo, ya que los dispositivos obsoletos tienen dificultades para cumplir con los requisitos de fidelidad en evolución. Las empresas ahora programan las actualizaciones de visores junto con las renovaciones de estaciones de trabajo para mantener la acreditación de capacitación. Los modelos de arrendamiento ganan popularidad, agrupando hardware, actualizaciones de contenido y servicios de garantía en facturas únicas que los departamentos financieros pueden clasificar como gastos operativos. El mercado de realidad virtual continúa recompensando a los proveedores que combinan el suministro de dispositivos con métricas de productividad medibles rastreadas a través de integraciones de sistemas de gestión del aprendizaje.

Por Factor de Forma del Dispositivo: Los HMD Autónomos Lideran la Adopción con Prioridad en la Movilidad

Los HMD autónomos capturaron el 46,23% de la participación del mercado de realidad virtual en 2025 gracias a la operación sin cables, y se prevé que se expandan a una CAGR del 22,12% hasta 2031. Las empresas eligen la movilidad sobre la máxima producción gráfica porque los pisos de fábrica, los sitios de construcción y los quirófanos valoran la libertad de movimiento. El tamaño del mercado de realidad virtual para las unidades autónomas se beneficia de la caída de los costos de los componentes; las placas Snapdragon XR2 Gen 2 tienen un precio inferior a USD 100, lo que permite visores minoristas por debajo de USD 500. Los equipos con cable retroceden hacia las salas de visualización donde las GPU de clase estación de trabajo aún importan, como en el diseño automotriz. Los visores sin pantalla, que antes eran atractivos para las aulas con presupuesto limitado, declinan a medida que los dispositivos integrados ofrecen mejor óptica a precios similares. Las instalaciones CAVE persisten en la investigación militar y académica, pero siguen siendo un nicho debido a los altos costos de instalación asociados a ellas.

En los ensayos industriales, los visores sin cable reducen el tiempo promedio de configuración en un 40% porque los usuarios omiten la instalación del PC y la gestión de cables. La duración de la batería sigue siendo la principal compensación; la mayoría de las unidades ofrecen dos horas de autonomía, lo que es adecuado para los módulos de capacitación típicos pero insuficiente para los procedimientos de mantenimiento prolongados. Los proveedores experimentan con diseños de batería de intercambio en caliente y paquetes de energía montados en el cinturón para cerrar la brecha. Los ecosistemas de accesorios —viseras protectoras, adaptadores de lentes con prescripción y sensores biométricos integrados— consolidan aún más el liderazgo autónomo al adaptar los dispositivos a las necesidades específicas del lugar de trabajo.

Por Nivel de Inmersión: La Inmersión Total Gana Tracción Regulatoria

Los sistemas semi-inmersivos mantuvieron el 42,56% de los ingresos en 2025, pero se proyecta que las configuraciones totalmente inmersivas crezcan a una CAGR del 23,12% a medida que la atención sanitaria y la industria pesada demandan mayor fidelidad. El tamaño del mercado de realidad virtual para las plataformas totalmente inmersivas aumenta porque los organismos reguladores ahora requieren seguimiento de seis grados de libertad para certificar resultados clínicos y de seguridad. Los hospitales utilizan la terapia totalmente inmersiva para distraer a los pacientes con quemaduras durante la cura de heridas, reduciendo el uso de opioides en porcentajes de dos dígitos. Las aerolíneas y las empresas energéticas integran la captura de movimiento de cuerpo completo para documentar la competencia del técnico en equipos críticos. Las aplicaciones de video 360° no inmersivas se desvanecen porque no pueden replicar las señales táctiles de profundidad esenciales para el aprendizaje psicomotor.

La paridad de precios también impulsa el cambio. Los visores autónomos con seguimiento de adentro hacia afuera ofrecen conciencia posicional completa a costos que antes se asociaban con la inmersión parcial. Los estudios de contenido aprovechan los motores de juego avanzados para construir gemelos digitales realistas, convirtiendo la inmersión total en la línea de base de facto para los nuevos proyectos. Las configuraciones semi-inmersivas sobreviven en los escaparates minoristas y las exposiciones de museos donde la interacción basada en miradas es suficiente y las limitaciones presupuestarias importan. Durante el período de pronóstico, el equilibrio se inclina decisivamente hacia la inmersión total a medida que los compradores estandarizan en una plataforma para minimizar la complejidad del soporte.

Por Industria del Usuario Final: La Atención Sanitaria Surge Impulsada por el Reembolso y los Resultados

Los juegos mantuvieron el 63,43% del tamaño del mercado de realidad virtual en 2025, pero la atención sanitaria está preparada para crecer más rápido con una CAGR del 24,21% hasta 2031. El reembolso de seguros para la fisioterapia guiada por VR, el manejo del dolor y el tratamiento de salud mental crea flujos de caja predecibles que el entretenimiento para el consumidor no tiene. Los principales hospitales de los Estados Unidos reportan ciclos de rehabilitación un 30% más cortos cuando los pacientes siguen regímenes de ejercicio inmersivos, liberando capacidad de camas y reduciendo costos. Los residentes de cirugía registran repeticiones de procedimientos en módulos de VR validados que cuentan para la certificación de la junta, acelerando los hitos de competencia. Fuera del quirófano, los programas de enfermería utilizan la VR para simular emergencias poco frecuentes, mejorando la preparación sin comprometer la seguridad del paciente.

La gran base instalada del entretenimiento sigue impulsando el volumen, y los productores de eventos en vivo transmiten conciertos y deportes en VR para monetizar a los fanáticos remotos. Los segmentos de educación y capacitación corporativa se expanden de manera constante a medida que crecen las bibliotecas de contenido, aunque las aprobaciones de presupuesto siguen siendo más largas que en la atención sanitaria reembolsada. Las agencias militares y de seguridad pública están adoptando la VR para simulacros basados en escenarios, impulsando el crecimiento en los presupuestos del sector público. La diversificación de las fuentes de ingresos estabiliza el mercado general de realidad virtual incluso si el crecimiento de los juegos para el consumidor se modera.

Análisis Geográfico

América del Norte generó el 37,36% de los ingresos de 2025, respaldada por un denso ecosistema que comprende diseñadores de chipsets, fabricantes de visores y estudios de contenido especializados. Los fabricantes del Fortune 500, los sistemas de atención sanitaria y los contratistas de defensa pasaron de los pilotos a las implementaciones a gran escala en 2024-2025, integrando las métricas de VR en los paneles de indicadores clave de rendimiento. Las aprobaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos para aplicaciones terapéuticas y la inversión del Departamento de Defensa de los Estados Unidos en infraestructura de capacitación inmersiva sostienen la demanda institucional.[3]"Inversión del Departamento de Defensa de los Estados Unidos en Infraestructura de Capacitación en VR," Departamento de Defensa de los Estados Unidos, defense.gov El crecimiento se modera a medida que los primeros adoptantes se saturan, desplazando el enfoque hacia las pequeñas y medianas empresas que requieren una implementación simplificada y precios más bajos.

Asia Pacífico está en camino de registrar una CAGR del 23,49% de 2026 a 2031, la tasa de crecimiento más rápida a nivel mundial. China, Japón, Corea del Sur e India están aprovechando la VR para cerrar las brechas de escasez de mano de obra calificada en la manufactura avanzada, implementando miles de visores para la instrucción en líneas de ensamblaje. El 5G ubicuo de Corea del Sur reduce los costos de los visores al transmitir cargas de trabajo desde servidores de borde. El envejecimiento de la población de Japón impulsa la adopción de la rehabilitación para el cuidado de personas mayores, apoyada por subsidios del Ministerio de Salud. India combina subvenciones gubernamentales para el desarrollo de habilidades con hardware chino asequible para escalar la capacitación en clústeres de electrónica y automotriz. Australia y Nueva Zelanda contribuyen con una demanda de nicho de empresas mineras y energéticas que valoran la VR para los simulacros de seguridad en sitios remotos.

Europa, América del Sur, Oriente Medio y África muestran trayectorias heterogéneas. Europa lidia con las estrictas normas del RGPD sobre datos biométricos que añaden sobrecarga de cumplimiento para el análisis de seguimiento ocular, aunque los líderes automotrices y aeroespaciales de Alemania y Francia siguen impulsando la adopción dentro de instalaciones controladas. La adopción en América del Sur se concentra en los centros urbanos de Brasil y Argentina, donde la cobertura de banda ancha respalda los laboratorios de VR para la educación y los escaparates minoristas. Los Emiratos Árabes Unidos y Arabia Saudita invierten fuertemente en experiencias de turismo en VR vinculadas a los planes nacionales de diversificación económica. Los mercados africanos siguen siendo incipientes, con un enfoque en pilotos de telemedicina financiados por donantes que sortean la escasez de hospitales. La calidad de la infraestructura y la claridad regulatoria dictan el ritmo más que el interés intrínseco, lo que garantiza que las curvas de crecimiento regionales diverjan ampliamente hasta 2031.

Panorama Competitivo

La competencia depende de la fidelización del ecosistema más que de los márgenes por unidad. Meta Platforms, Sony y Apple agrupan cada uno hardware, tiendas de aplicaciones propietarias y herramientas para desarrolladores, utilizando contenido exclusivo y precios subsidiados para retener a los usuarios. Reality Labs de Meta ha invertido más de USD 100 mil millones desde su creación, lo que permite una fijación de precios agresiva para Quest que está por debajo del costo de materiales para construir una base instalada. Apple posiciona Vision Pro como un dispositivo de productividad premium con estrecha integración con los flujos de trabajo de macOS e iOS. Sony escala la producción de PlayStation VR2 para simulaciones empresariales, aprovechando su trayectoria en gráficos de consola para atraer a los desarrolladores de capacitación.

Los estándares abiertos moderan estas estrategias de jardines amurallados. La API OpenXR del Grupo Khronos permite a los desarrolladores mantener una única base de código en múltiples visores, reduciendo los costos de cambio y fomentando la competencia de precios. Las marcas chinas Pico y DPVR ganan participación de mercado en Asia Pacífico y en los segmentos europeos sensibles al costo al ofrecer hardware con descuentos del 20-30% respecto a sus rivales occidentales, mientras respaldan suites de gestión de dispositivos empresariales. Los especialistas de nicho se labran posiciones defendibles combinando experiencia en el dominio con software agnóstico a la plataforma; los proveedores de planificación quirúrgica integran imágenes DICOM, mientras que los capacitadores en materiales peligrosos incorporan datos de sensores del mundo real para señales realistas.

Las asociaciones estratégicas proliferan a medida que los proveedores de nube, software y redes compiten por la relevancia de la plataforma. Meta y Microsoft integran Microsoft 365 en los visores Quest para atraer a los usuarios de productividad corporativa. Samsung y Google codesarrollan Android XR para contrarrestar el dominio de visionOS de Apple, prometiendo un ecosistema abierto para los visores basados en teléfonos inteligentes. Los proveedores de chips como Qualcomm impulsan diseños de referencia que aceleran a los nuevos participantes, ampliando la diversidad del hardware. En general, la intensidad competitiva se mantiene moderada; las barreras de entrada aumentan en contenido y servicios donde el conocimiento del dominio supera a la escala, mientras que los márgenes del hardware se comprimen bajo la presión de la estandarización.

Líderes de la Industria de Realidad Virtual (VR)

Meta Platforms (Meta Quest)

Sony Corporation

HTC Corporation

Samsung Electronics Co. Ltd

Apple Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Qualcomm comenzó a distribuir muestras del diseño de referencia Snapdragon XR3 para socios OEM seleccionados, con el objetivo de visores profesionales por debajo de USD 400 con aceleración avanzada de inferencia de inteligencia artificial.

- Octubre de 2025: Apple lanzó el Vision Pro con el chip M5, combinando renderizado foveado acelerado por hardware y mapeo del entorno en tiempo real a USD 3.499.

- Octubre de 2025: Samsung y Google presentaron Android XR, un sistema operativo abierto para dispositivos de realidad extendida, con el primer hardware de Samsung programado para su lanzamiento a mediados de 2026.

- Septiembre de 2025: Meta y Microsoft anunciaron la integración nativa de Microsoft 365 en los visores Quest para agilizar los flujos de trabajo de productividad en VR.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de realidad virtual (VR) como los ingresos generados por los proveedores a partir de la venta de hardware de VR dedicado, licencias de software habilitadoras y servicios de soporte relacionados que ofrecen entornos generados por computadora, total o parcialmente inmersivos, a usuarios de consumo y empresariales.

Exclusión del alcance: Las suscripciones de contenido, los dispositivos de realidad aumentada o mixta y las regalías de herramientas para desarrolladores no forman parte de esta valoración.

Descripción general de la segmentación

- Por Oferta

- Hardware

- Software

- Servicios

- Por Factor de Forma del Dispositivo

- HMD con Cable

- HMD Autónomo

- Visor Sin Pantalla

- CAVE / Salas Inmersivas

- Por Nivel de Inmersión

- No Inmersivo

- Semi-Inmersivo

- Totalmente Inmersivo

- Por Industria del Usuario Final

- Juegos

- Medios y Entretenimiento

- Atención Sanitaria

- Educación y Capacitación

- Militar y Defensa

- Comercio Minorista y Comercio Electrónico

- Bienes Raíces y Arquitectura

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para refinar los supuestos, los analistas de Mordor realizan entrevistas estructuradas con gerentes de finanzas de OEM de auriculares, líderes de producción de estudios AAA, directores de simulación hospitalaria y planificadores de computación en el borde de telecomunicaciones en América del Norte, Europa y Asia-Pacífico. Estas conversaciones ponen a prueba las correlaciones precio-volumen, los ciclos de adquisición y la intención de actualización, lo que nos permite cerrar brechas que el trabajo de escritorio por sí solo no puede resolver.

Investigación de escritorio

Comenzamos extrayendo conjuntos de datos públicos de nivel 1, como el rastreador trimestral de auriculares de IDC, las estadísticas aduaneras de la OMC para envíos HS 950450, los mapas de cobertura 5G de la Unión Internacional de Telecomunicaciones y las series de presupuesto de capacitación de la Oficina de Estadísticas Laborales de EE. UU., para anclar los volúmenes unitarios, la preparación de conectividad y los patrones de gasto empresarial. Los informes 10-K de las empresas, las presentaciones para inversores y los portales de asociaciones (IEEE VR, VRARA) aclaran aún más las curvas de adopción, mientras que recursos de pago como D&B Hoovers y Dow Jones Factiva nos ayudan a dimensionar los flujos de ingresos de los proveedores por región. Los panoramas de patentes de Questel, junto con revistas revisadas por pares sobre umbrales de latencia, nos permiten establecer puntos de inflexión tecnológica que influyen en los precios de los dispositivos. Esta lista es ilustrativa; muchas otras fuentes secundarias respaldan la captura, verificación y contextualización de datos.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con los envíos globales de 2024 y los precios de venta promedio de visores con cable, autónomos y sin pantalla, que luego se alinean con los datos comerciales y las tasas de penetración empresarial. Las consolidaciones de abajo hacia arriba de los ingresos de proveedores muestreados y las verificaciones de canales validan los totales antes de los ajustes. Las variables clave en nuestro pronóstico de regresión multivariante incluyen la cobertura poblacional 5G, las tasas de incorporación de GPU en PC para juegos, los mandatos corporativos de capacitación en seguridad, las tendencias en la lista de materiales de auriculares y los recuentos de suscriptores de plataformas para desarrolladores. Cuando los insumos de abajo hacia arriba son escasos, interpolamos utilizando las progresiones medianas de ASP observadas en las entrevistas primarias.

Ciclo de validación de datos y actualización

Cada modelo pasa por una revisión de analistas en dos etapas, controles de anomalías frente a métricas independientes y verificaciones de varianza respecto a ediciones anteriores. Los informes se actualizan anualmente; los eventos materiales, grandes lanzamientos de plataformas o shocks en los precios de componentes, desencadenan actualizaciones intermedias, lo que garantiza que los clientes siempre reciban la visión calibrada más reciente.

Por qué nuestra línea base de realidad virtual es confiable

Las estimaciones publicadas de VR divergen porque las empresas eligen conjuntos de dispositivos distintos, agrupan ingresos de contenido o aplican cadencias de actualización agresivas. Señalamos estos factores para que los compradores comprendan por qué los totales varían.

Los principales impulsores de las brechas incluyen: algunos editores incorporan wearables de AR y herramientas XR para desarrolladores en su cifra principal; otros escalan la demanda de 2030 mediante supuestos de elasticidad-precio no probados o convierten divisas a tasas constantes de 2020, mientras que Mordor actualiza el tipo de cambio trimestralmente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 12,88 B (2025) | Mordor Intelligence | - |

| USD 16,32 B (2024) | Global Consultancy A | Incluye ingresos de contenido de VR y gafas AR tempranas no contabilizados por nosotros |

| USD 15,90 B (2024) | Industry Journal B | Utiliza únicamente envíos de fábrica, omite contratos de servicio y aplica ASP estáticos |

| USD 79,36 B (2023) | Regional Consultancy C | Combina VR con hardware y software XR más amplio, con validación primaria limitada |

En resumen, la rigurosa selección de alcance de Mordor, las variables actualizadas anualmente y la validación de doble ruta significan que los tomadores de decisiones obtienen una línea base equilibrada y transparente que pueden rastrear hasta los impulsores claros y los pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de realidad virtual?

El tamaño del mercado de realidad virtual se sitúa en USD 15,64 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de realidad virtual?

Se proyecta que registre una CAGR del 21,08% y alcance USD 40,71 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro de las ofertas de realidad virtual?

Se prevé que los servicios, incluida la creación de contenido y las experiencias gestionadas, se expandan a una CAGR del 21,43% hasta 2031.

¿Por qué los visores autónomos lideran la adopción de dispositivos?

Las empresas favorecen la movilidad sin cables por razones de seguridad y comodidad, lo que permite a las unidades autónomas capturar el 46,23% de la participación de mercado en 2025 y crecer a una CAGR del 22,12%.

¿Qué hace de la atención sanitaria un segmento de usuario final de alto crecimiento?

El reembolso de seguros para la terapia basada en VR y los resultados medibles en los pacientes impulsan una CAGR del 24,21% para las aplicaciones de atención sanitaria.

¿Qué región verá el aumento más rápido en las implementaciones de realidad virtual?

Asia Pacífico está en camino de crecer a una CAGR del 23,49% gracias a la transmisión en la nube habilitada por 5G y los programas de capacitación manufacturera a gran escala.

Última actualización de la página el: