Tamaño y Participación del Mercado de Bienes Virtuales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

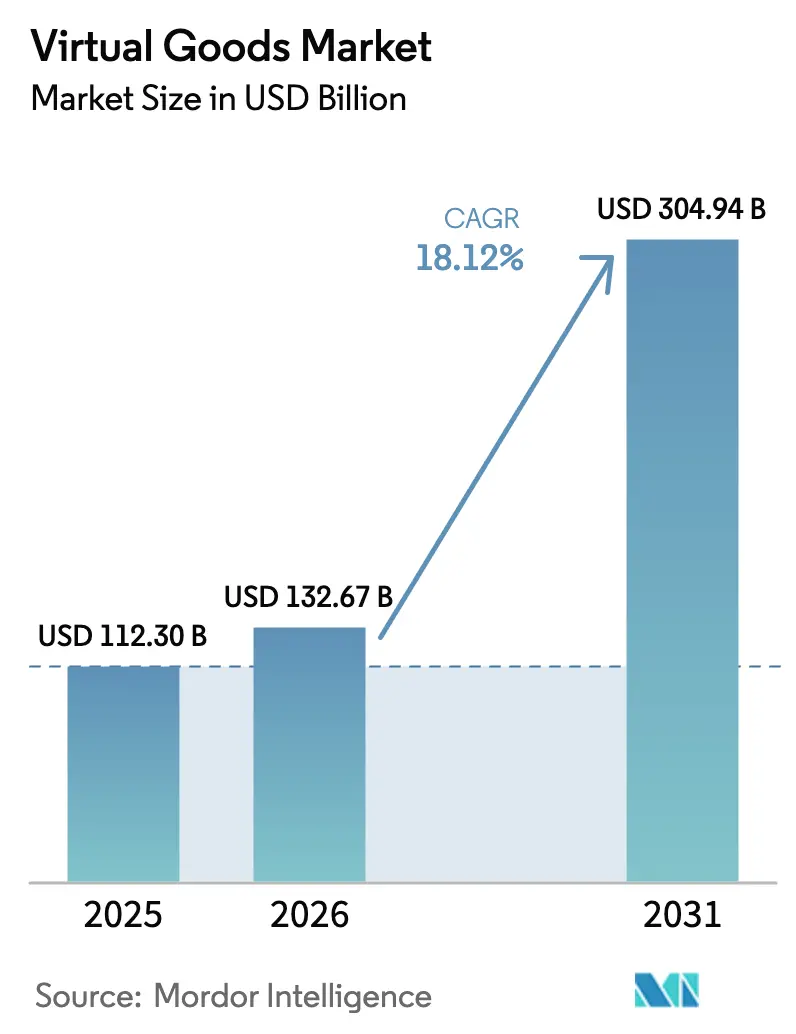

| Tamaño del Mercado (2026) | 132.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 304.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.12% CAGR |

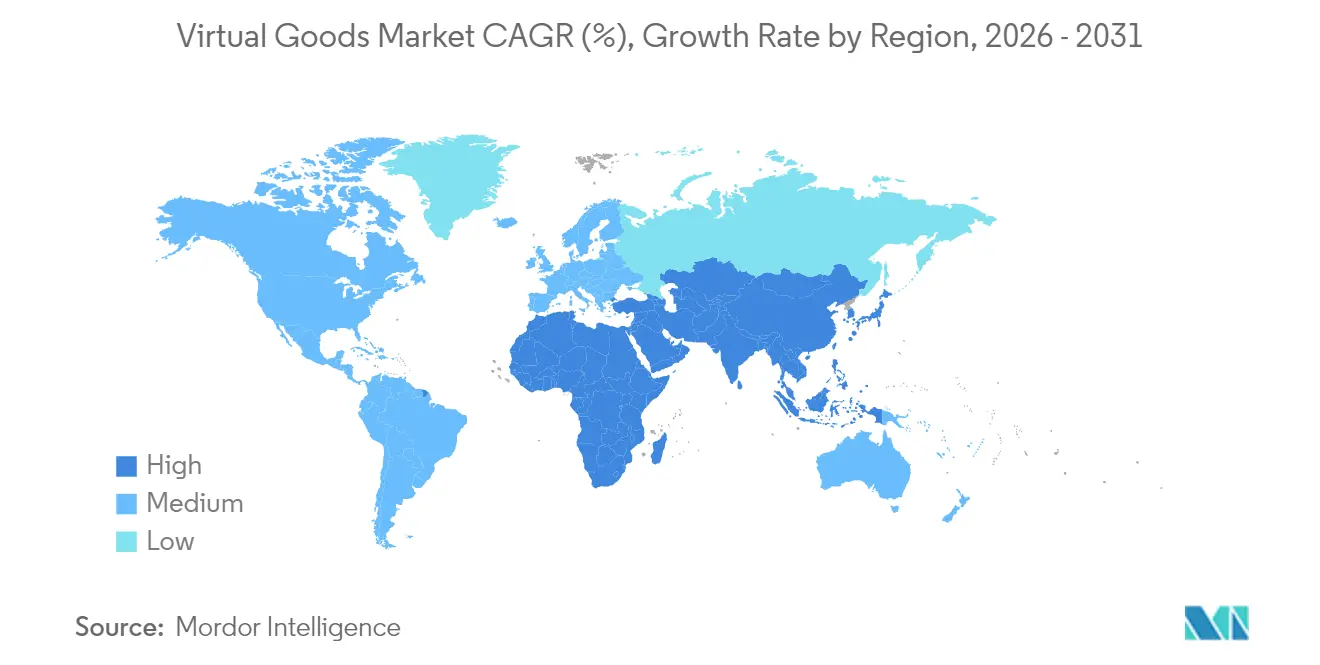

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

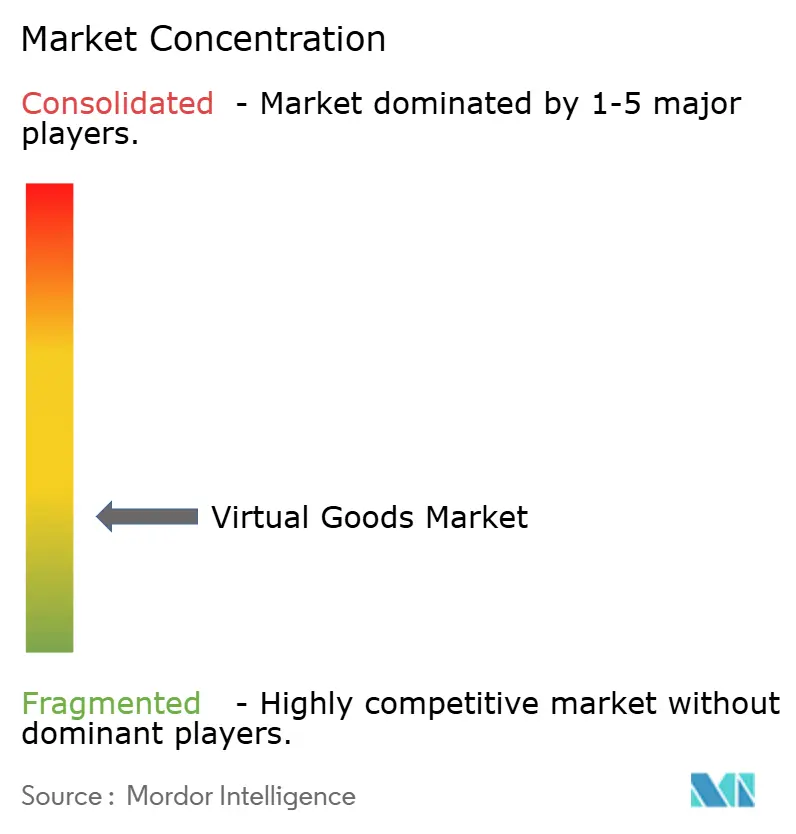

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Virtuales por Mordor Intelligence

El tamaño del Mercado de Bienes Virtuales fue valorado en USD 112,3 mil millones en 2025 y se estima que crecerá desde USD 132,67 mil millones en 2026 hasta alcanzar USD 304,94 mil millones en 2031, a una CAGR del 18,12% durante el período de previsión (2026-2031). El sólido impulso proviene del aumento de la propiedad digital, una mayor penetración de carteras Web3 y programas de metaverso respaldados por gobiernos en regiones de alto crecimiento. Los activos habilitados por blockchain, aunque representaron solo el 35,5% del gasto en 2024, se expanden más rápido que las alternativas centralizadas con una CAGR del 21,8%, impulsados por la escasez verificable y la portabilidad entre plataformas. Asia mantiene el liderazgo a través de la participación del mercado de bienes virtuales gracias a una amplia audiencia de juegos móviles y pagos digitales fluidos. Mientras tanto, Oriente Medio y África está posicionada para la expansión más rápida a medida que la cobertura 5G se amplía e iniciativas como "VR City 2030" de Dubái estimulan la demanda. Los modelos de negocio basados en suscripción se aceleran a medida que los consumidores prefieren el acceso predecible a contenido rotativo frente a las cajas de botín aleatorias.

Conclusiones Clave del Informe

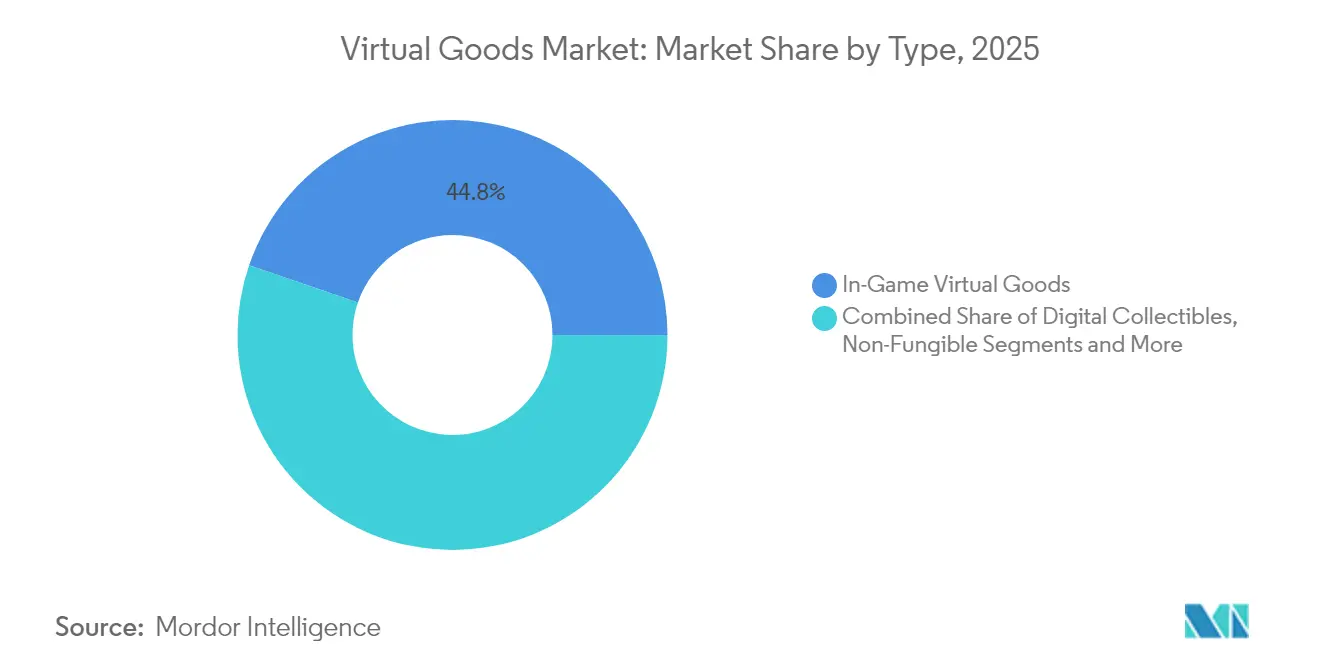

- Por tipo, los bienes virtuales en juegos lideraron con el 44,75% de la participación del mercado de bienes virtuales en 2025; se prevé que los terrenos y propiedades virtuales se expandan a una CAGR del 21,55% hasta 2031.

- Por plataforma, las aplicaciones móviles captaron el 39,05% de la participación en ingresos en 2025, mientras que se proyecta que los mundos del metaverso escalen a una CAGR del 20,35% hasta 2031.

- Por dispositivo, los teléfonos inteligentes y tabletas representaron el 46,85% del tamaño del mercado de bienes virtuales en 2025; los visores de realidad virtual/aumentada avanzan a una CAGR del 20,32%.

- Por tecnología, los sistemas no basados en blockchain controlaron el 63,85% de los ingresos de 2025, aunque los activos habilitados por blockchain registrarán la CAGR más rápida del 21,1%.

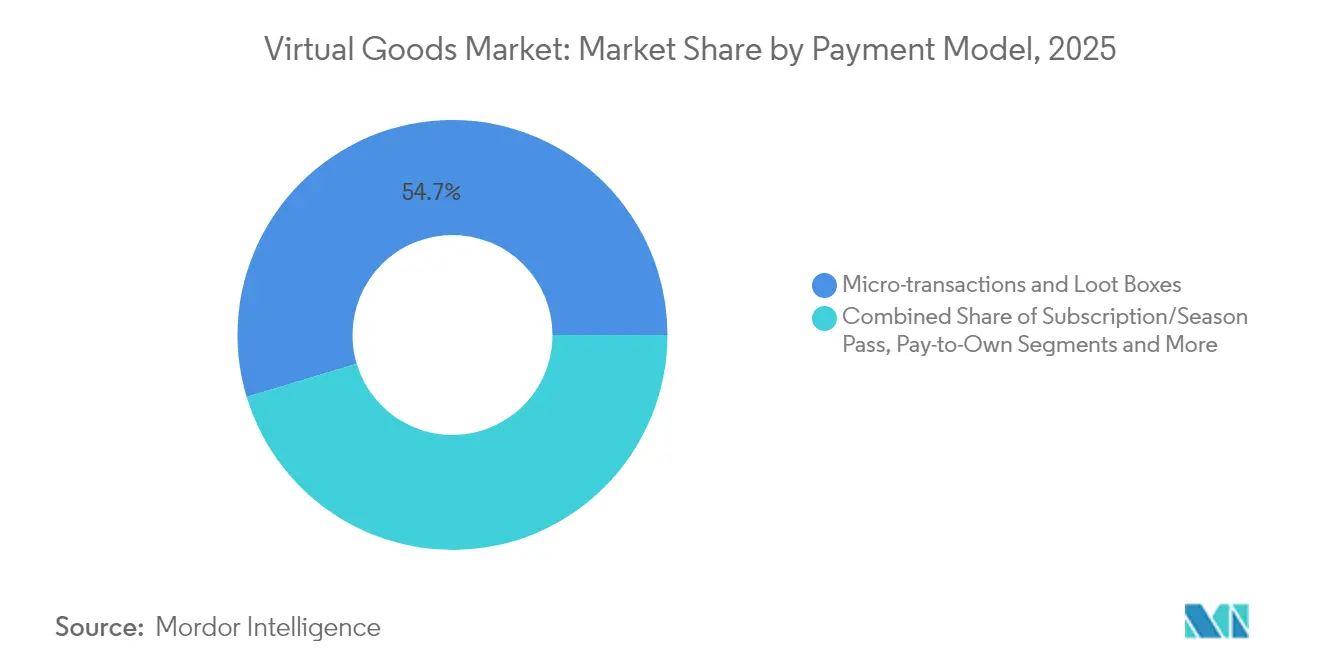

- Por modelo de pago, las microtransacciones y cajas de botín representaron el 54,65% del tamaño del mercado de bienes virtuales en 2025, mientras que las suscripciones muestran la perspectiva de CAGR más alta del 18,95%.

- Por geografía, Asia generó el 39,85% del gasto en 2025; Oriente Medio y África está en camino de registrar la CAGR más sólida del 20,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bienes Virtuales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plataformas de metaverso que impulsan la demanda de NFT ponibles | +3.2% | América del Norte, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Carteras Web3 que habilitan la monetización de activos | +4.1% | Asia-Pacífico, con adopción global posterior | Corto plazo (≤ 2 años) |

| Modelos de jugar para ganar que aceleran las compras de moneda en juegos | +2.8% | América Latina, expansión en el Sudeste Asiático | Mediano plazo (2-4 años) |

| Colaboraciones de marcas para coleccionables de edición limitada | +2.5% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| 5G y juegos en la nube que impulsan la demanda de skins en tiempo real | +1.9% | Países Nórdicos, Europa Occidental, América del Norte | Mediano plazo (2-4 años) |

| Activos del mundo real tokenizados que impulsan las ventas de terrenos virtuales | +2.7% | Oriente Medio, expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Proliferación de Plataformas de Metaverso Impulsa la Demanda de NFT Ponibles en América del Norte

Los mundos sociales inmersivos están redefiniendo la moda digital, lo que lleva a los usuarios norteamericanos a tratar los NFT ponibles como símbolos de estatus. El cincuenta y cuatro por ciento de los participantes del metaverso citan la identidad visual de alta calidad como esencial, y los lanzamientos limitados de marcas como Nike se agotan sistemáticamente en Roblox y Decentraland. La verificación blockchain interoperable asegura el valor más allá de una sola plataforma y estimula un aumento anual proyectado del 30% en las ventas de NFT ponibles hasta 2027.[1] YouGov, "Metaverso en 2025 – Lo que los usuarios quieren y lo que frena a otros", yougov.com

La Integración de Carteras Web3 que Habilita la Propiedad y Monetización de Activos Digitales en Asia-Pacífico

Las carteras Web3 proporcionan la arquitectura para la propiedad real y han incrementado las transacciones regionales en un 37% durante 2024. Los modelos híbridos de moneda fiduciaria en cadena, ya activos en China, eluden las prohibiciones de criptomonedas mientras preservan las pruebas blockchain, abriendo nuevas líneas de ingresos que BCG estima podrían añadir entre USD 2.000 y 3.000 millones a los juegos para 2028.

El Auge de los Modelos de Jugar para Ganar que Acelera la Compra de Moneda Virtual en Juegos en América Latina

La adopción del modelo de jugar para ganar se ha disparado en Argentina y Venezuela, donde los jugadores se protegen contra la inflación utilizando monedas virtuales en cadenas de bajo costo como Solana. Los desarrolladores que adaptan la economía de tokens para esta comprometida comunidad logran mayor liquidez y mayor retención.

Colaboraciones de Marcas para Coleccionables Digitales de Edición Limitada que Impulsan los Ingresos en Europa

Las casas de lujo y los propietarios de propiedad intelectual de entretenimiento se asocian con plataformas digitales para acuñar artículos escasos que atraen primas del 340% en el mercado secundario. PwC espera que tales iniciativas contribuyan a USD 1 billón en ingresos publicitarios globales para 2026.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre regulatoria en torno a la clasificación de activos digitales | -2.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Volatilidad de los pagos en criptomonedas que disuade a los usuarios convencionales | -1.8% | Global, mayor en mercados emergentes | Corto plazo (≤ 2 años) |

| Riesgos de derechos de autor para el contenido generado por usuarios | -1.6% | Global | Mediano plazo (2-4 años) |

| Brechas de seguridad en mercados de NFT | -1.9% | Asia, con repercusión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Regulatoria en Torno a la Clasificación de Activos Digitales en EE. UU. y la UE

Las definiciones legales fragmentadas ralentizan la expansión transfronteriza. La SEC registró acciones de cumplimiento récord en 2024 y mantiene las criptomonedas en sus prioridades de examen para 2025, mientras que Europa avanza con MiCA pero enfrenta obstáculos de implementación local.

Alta Volatilidad de los Métodos de Pago en Criptomonedas que Disuade a los Consumidores Convencionales

Las oscilaciones de precios de dos dígitos socavan la confianza en las compras denominadas en tokens. La capitalización del mercado de monedas estables supera ahora los USD 170 mil millones, pero los reguladores advierten sobre el riesgo sistémico, lo que impulsa modelos de liquidación híbridos que aíslan a los usuarios finales de la exposición a las criptomonedas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Terrenos Virtuales Lideran el Auge del Sector Inmobiliario Digital

Los activos en juegos retuvieron el 44,75% de la participación del mercado de bienes virtuales en 2025, lo que subraya la arraigada monetización de cosméticos y mejoras de poder. Los terrenos virtuales escalan más rápido con una CAGR del 21,55% a medida que las marcas adquieren parcelas para experiencias insignia, llevando las parcelas premium por encima del umbral de USD 1 millón. El cambio de las ventas especulativas a espacios de venta minorista, eventos y publicidad generadores de ingresos fortalece la narrativa de inversión.

Los coleccionables digitales se dividen en lanzamientos respaldados por NFT con escasez inmutable y skins tradicionales bloqueadas en plataformas. La rareza verificada genera sobreprecios que enriquecen tanto a creadores como a coleccionistas. Las monedas virtuales actúan como rieles de pago que mantienen el gasto de los usuarios dentro de los bucles del ecosistema, aumentando el valor de vida útil. Las categorías de servicios emergentes, como el estilismo de avatares, generan profundidad experiencial, mientras que los activos físicos tokenizados difuminan las líneas entre la propiedad tangible y virtual, ampliando el mercado global de bienes virtuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: Los Entornos de Metaverso Redefinen el Compromiso

Los títulos móviles generaron el 39,05% de los ingresos de 2025 gracias a su alcance y baja fricción. Aun así, los mundos del metaverso registran una CAGR del 20,35%, convirtiéndolos en el nuevo epicentro del comercio social. El tiempo que los usuarios pasan en espacios 3D persistentes aumenta cada trimestre, lo que incrementa la demanda de elementos de identidad que funcionan en múltiples espacios. Las redes sociales amplifican las funciones de obsequio, ya que 17 millones de miembros de Twitch en EE. UU. y 5,6 millones de usuarios de DouYu compran propinas e insignias.

Los ecosistemas de PC y consola retienen audiencias de alto ingreso promedio por usuario que compran skins y modificaciones intrincadas, mientras que los centros nativos de criptomonedas atraen a los primeros adoptantes con autocustodia y derechos de reventa. La convergencia está en marcha, generando paquetes multiplataforma que mantienen el valor dondequiera que los usuarios inicien sesión. Esta alineación de las expectativas de los usuarios consolida el mercado de bienes virtuales como una economía multiplataforma.

Por Dispositivo: Los Visores de Realidad Aumentada/Virtual Impulsan Experiencias Premium

Los teléfonos inteligentes y tabletas contribuyeron con el 46,85% al tamaño del mercado de bienes virtuales de 2025 gracias a sus amplias bases de instalación y los enlaces de pago instantáneos. Sin embargo, los visores de realidad virtual/aumentada encabezan el gráfico de crecimiento con una CAGR del 20,32%, ayudados por la inversión acumulada de USD 100 mil millones de Meta que reduce los precios del hardware. Los compradores de realidad virtual exhiben un 46% más de compromiso y un 17,5% mejor conversión, lo que permite precios premium.

Los usuarios de PC y consola demandan artículos de alta fidelidad impulsados por potentes unidades de procesamiento gráfico. Los derechos entre dispositivos permiten que una espada comprada en móvil desbloquee una versión animada más rica en realidad virtual, ampliando el tamaño de los carritos. Los estudios aumentaron el número de juegos multiplataforma en un 40% en 2024, reforzando la necesidad de bibliotecas de activos independientes del dispositivo dentro del mercado de bienes virtuales.

Por Tecnología: Los Activos Blockchain Ganan Impulso

Los sistemas centralizados aún poseen el 63,85% de las ventas porque ofrecen una incorporación llave en mano, pero los bienes habilitados por blockchain muestran el aumento más pronunciado con una CAGR del 21,1%. Los usuarios valoran la propiedad verificable, la reventa secundaria y la interoperabilidad, mientras que los desarrolladores aprovechan las economías de tokens para las regalías de los creadores. Las investigaciones regulatorias de la Comisión Europea mantienen las barreras competitivas más bajas al desalentar los bloqueos de jardines amurallados.

Ahora emergen pilas híbridas que integran carteras de custodia dentro de interfaces familiares. Esta arquitectura tolerante absorbe futuros cambios normativos y amplía la participación más allá de las audiencias nativas de criptomonedas, mejorando la resiliencia en todo el mercado de bienes virtuales.

Por Modelo de Pago: Las Suscripciones Remodelan los Flujos de Ingresos

Las microtransacciones y cajas de botín controlaron el 54,65% de la facturación de 2025, aunque las suscripciones registran la CAGR más brillante del 18,95%. El treinta y seis por ciento de los ingresos de juegos móviles de 2025 ya provino de pases que prometen actualizaciones de contenido constantes, y el gasto de los consumidores podría alcanzar USD 11 mil millones en 2025. Los flujos de caja predecibles mejoran los ciclos de capital de trabajo y permiten inversiones más intensas en operaciones en vivo.

Los artículos de pago único por propiedad siguen siendo relevantes para los coleccionables con atractivo duradero. Los modelos combinados prosperan a medida que los estudios combinan videos con recompensas con muros de ofertas para mejorar la retención, lo que demuestra que la monetización diversificada maximiza la tasa de captación en todo el mercado de bienes virtuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Eventos del Metaverso Transforman el Compromiso

Los juegos en línea representaron el 58,10% de los gastos de 2025, aunque el metaverso y los eventos virtuales encabezan el tablero de crecimiento con una CAGR del 23,6%. Los conciertos en vivo, los lanzamientos de productos de marca y las convenciones de fans dentro de arenas virtuales multiplican el compromiso al tiempo que eliminan los límites geográficos. Las marcas se benefician de la venta de entradas, el patrocinio y las skins de mercancía de marca, integrando bienes virtuales en cada punto de contacto.

Los obsequios sociales aumentan en plataformas de formato corto donde los fans recompensan a los creadores con pegatinas e insignias. Los proyectos piloto de comercio digital combinan la exhibición de productos y la compra inmediata de gemelos digitales. Las simulaciones educativas, turísticas y de atención médica parecen pequeñas ahora, pero sientan las bases para categorías de activos especializados que diversifican aún más el mercado de bienes virtuales.

Análisis Geográfico

Asia generó el 39,85% de los ingresos de 2025 sobre la base de una audiencia de juegos móviles de 800 millones de personas, pagos avanzados mediante código QR y un alto ingreso promedio por usuario en Japón y Corea del Sur. Las restricciones políticas de China sobre las criptomonedas impulsan el cumplimiento creativo, centrado en pruebas blockchain liquidadas en moneda fiduciaria que mantienen la legitimidad de los activos. El uso de carteras Web3 se extiende rápidamente, catalizando el comercio de creador a jugador. Las fallas de seguridad en los mercados de NFT amortiguaron el sentimiento, aunque la inversión persiste a medida que las empresas mejoran los estándares de custodia.

América del Norte ocupa el segundo lugar, impulsada por consumidores premium que buscan señalización de identidad dentro de juegos, espacios de metaverso y redes sociales. Los NFT ponibles florecen ya que el 54% de los usuarios priorizan la estética de los avatares. La opacidad regulatoria sigue siendo un lastre, con interpretaciones divergentes de la SEC y la CFTC que aumentan los costos de cumplimiento. Las alianzas estratégicas como la participación de USD 1.500 millones de Disney en Epic Games amplían las canalizaciones de activos de marca, remodelando las cadenas de suministro de contenido. Oriente Medio y África ofrece la perspectiva de CAGR más alta del 20,1% a medida que el 5G y las estrategias de metaverso del sector público aceleran la adopción. La hoja de ruta de realidad virtual de Dubái induce construcciones privadas de salas de exposición minoristas y sitios de eventos. La propiedad tokenizada resuena entre los inversores que buscan diversificación compatible con la ley islámica. La demografía de África subsahariana, orientada al móvil, adopta coleccionables de bajo ancho de banda, añadiendo nuevo volumen al mercado de bienes virtuales. América Latina se beneficia de las mecánicas de jugar para ganar que convierten el juego en un ingreso secundario viable en medio de la volatilidad económica, mejorando la liquidez y la fidelización de la plataforma.

Panorama Competitivo

El liderazgo global tiene una concentración moderada. Tencent, Roblox y Meta anclan la esfera centralizada a través de ventajas de escala de usuarios y rieles de pago propietarios. Los competidores nativos de blockchain como Dapper Labs y Animoca Brands ganan participación a través de carteras sin custodia y canalizaciones de regalías. La convergencia se multiplica a medida que los actores establecidos prueban pases tokenizados y las organizaciones descentralizadas añaden capas de comodidad como el pago con tarjeta de crédito.

El control estratégico de la cadena de valor está aumentando. La participación minoritaria de Disney en Epic Games fusiona la propiedad intelectual, la tecnología de motor y el acceso a la tienda, estableciendo una plantilla para sinergias verticales. Los desarrollos regulatorios remodelan las alianzas: la inclusión de Tencent en la lista del Departamento de Defensa de EE. UU. inyecta riesgo geopolítico que puede redirigir el abastecimiento y el codesarrollo. Los grandes estudios despliegan inteligencia artificial para reducir los ciclos de creación de activos, con una adopción del 62% en los flujos de trabajo, lo que permite una respuesta rápida a los picos de tendencias.

Las oportunidades de espacio en blanco se encuentran en el middleware de interoperabilidad, las herramientas para creadores y las bibliotecas de activos específicas del sector. Los estudios nórdicos obtienen financiación pública que acelera la experimentación en géneros de nicho, mientras que los desarrolladores del Golfo aseguran capital para infundir cultura regional en skins y entornos. La intensidad competitiva dependerá del ritmo al que maduren los estándares multiplataforma, ya que dichos estándares pueden diluir las ventajas de bloqueo y redistribuir las rentas dentro del mercado de bienes virtuales.

Líderes de la Industria de Bienes Virtuales

Tencent Holdings Ltd.

Meta Platforms Inc.

Roblox Corporation

Epic Games Inc.

Valve Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Meta lanzó un Fondo para Creadores de USD 50 millones para patrocinar bienes virtuales generados por usuarios en su cartera.

- Marzo de 2025: Tencent aumentó su participación en Kadokawa Corporation, ampliando el acceso a propiedad intelectual japonesa para futuras canalizaciones de activos.

- Marzo de 2025: Tilting Point abrió un fondo de adquisición de usuarios de USD 150 millones destinado a escalar títulos móviles con fuerte monetización de bienes virtuales.

- Marzo de 2025: Tripledot acordó adquirir la unidad de juegos de AppLovin por USD 900 millones, impulsando el alcance de la promoción cruzada.

Alcance del Informe Global del Mercado de Bienes Virtuales

Los bienes virtuales, que existen en forma digital, son artículos no físicos que se encuentran comúnmente en plataformas en línea, juegos o entornos virtuales. Aunque son intangibles y carecen de presencia física, estos bienes pueden comprarse, venderse, intercambiarse o utilizarse dentro de experiencias digitales. Generalmente adquiridos mediante moneda del mundo real o en el juego, los bienes virtuales mejoran las experiencias de los usuarios, ofrecen personalización o introducen funcionalidad adicional en espacios virtuales.

El estudio rastrea los ingresos acumulados a través de la venta de bienes virtuales por parte de diversos actores en todo el mundo. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los distintos segmentos del mercado.

El mercado de bienes virtuales está segmentado por componente (bienes virtuales en juegos, coleccionables digitales, moneda virtual, terrenos y propiedades virtuales, y servicios virtuales), aplicación (juegos en línea, plataformas de redes sociales y otros), y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y previsiones del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Bienes Virtuales en Juegos |

| Coleccionables Digitales (No NFT) |

| Tokens No Fungibles (Coleccionables Basados en NFT) |

| Moneda Virtual (Monedas, Gemas, Tokens) |

| Terrenos y Propiedades Virtuales |

| Servicios Virtuales (Estilismo de Avatares, Entradas para Eventos, etc.) |

| Juegos de PC / Consola |

| Juegos y Aplicaciones Móviles |

| Plataformas de Metaverso y Mundos Virtuales |

| Redes Sociales |

| Mercados Nativos de Criptomonedas |

| Teléfonos Inteligentes y Tabletas |

| PC y Consolas |

| Visores de Realidad Virtual / Aumentada |

| Habilitada por Blockchain |

| No Basada en Blockchain (Centralizada) |

| Microtransacciones y Cajas de Botín |

| Suscripción / Pase de Temporada |

| Pago por Propiedad (Compra Única) |

| Juegos en Línea |

| Metaverso y Eventos Virtuales |

| Obsequios y Propinas en Redes Sociales |

| Comercio Digital y Publicidad |

| Otros (Educación, Turismo Virtual) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Consejo de Cooperación del Golfo |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo | Bienes Virtuales en Juegos | |

| Coleccionables Digitales (No NFT) | ||

| Tokens No Fungibles (Coleccionables Basados en NFT) | ||

| Moneda Virtual (Monedas, Gemas, Tokens) | ||

| Terrenos y Propiedades Virtuales | ||

| Servicios Virtuales (Estilismo de Avatares, Entradas para Eventos, etc.) | ||

| Por Plataforma | Juegos de PC / Consola | |

| Juegos y Aplicaciones Móviles | ||

| Plataformas de Metaverso y Mundos Virtuales | ||

| Redes Sociales | ||

| Mercados Nativos de Criptomonedas | ||

| Por Dispositivo | Teléfonos Inteligentes y Tabletas | |

| PC y Consolas | ||

| Visores de Realidad Virtual / Aumentada | ||

| Por Tecnología | Habilitada por Blockchain | |

| No Basada en Blockchain (Centralizada) | ||

| Por Modelo de Pago | Microtransacciones y Cajas de Botín | |

| Suscripción / Pase de Temporada | ||

| Pago por Propiedad (Compra Única) | ||

| Por Aplicación | Juegos en Línea | |

| Metaverso y Eventos Virtuales | ||

| Obsequios y Propinas en Redes Sociales | ||

| Comercio Digital y Publicidad | ||

| Otros (Educación, Turismo Virtual) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Consejo de Cooperación del Golfo | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Bienes Virtuales?

Se espera que el tamaño del Mercado de Bienes Virtuales alcance USD 132,67 mil millones en 2026 y crezca a una CAGR del 18,12% para llegar a USD 304,94 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Bienes Virtuales?

En 2026, se espera que el tamaño del Mercado de Bienes Virtuales alcance USD 132,67 mil millones.

¿Quiénes son los actores clave en el Mercado de Bienes Virtuales?

Meta Platforms, Inc. (anteriormente Facebook Inc.), Tencent Holdings Ltd., Coinbase Global, Inc., Binance Holdings Ltd. y Gree Inc. son las principales empresas que operan en el Mercado de Bienes Virtuales.

¿Cuál es la región de más rápido crecimiento en el Mercado de Bienes Virtuales?

Se estima que Oriente Medio y África crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Bienes Virtuales?

En 2025, Asia representa la mayor participación de mercado en el Mercado de Bienes Virtuales.

¿Qué años cubre este Mercado de Bienes Virtuales y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Bienes Virtuales se estimó en USD 132,67 mil millones. El informe cubre el tamaño histórico del Mercado de Bienes Virtuales para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Bienes Virtuales para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: