Tamaño y Participación del Mercado de Fitness Virtual

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 38.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 109.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.02% CAGR |

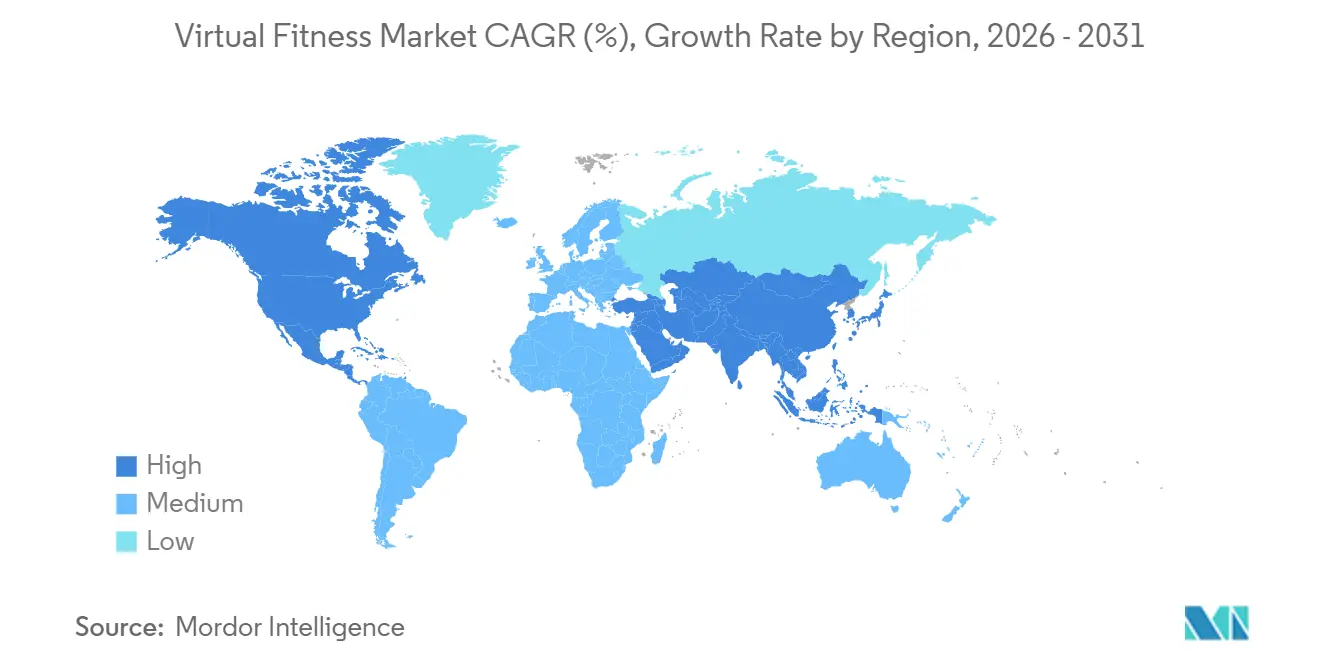

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fitness Virtual por Mordor Intelligence

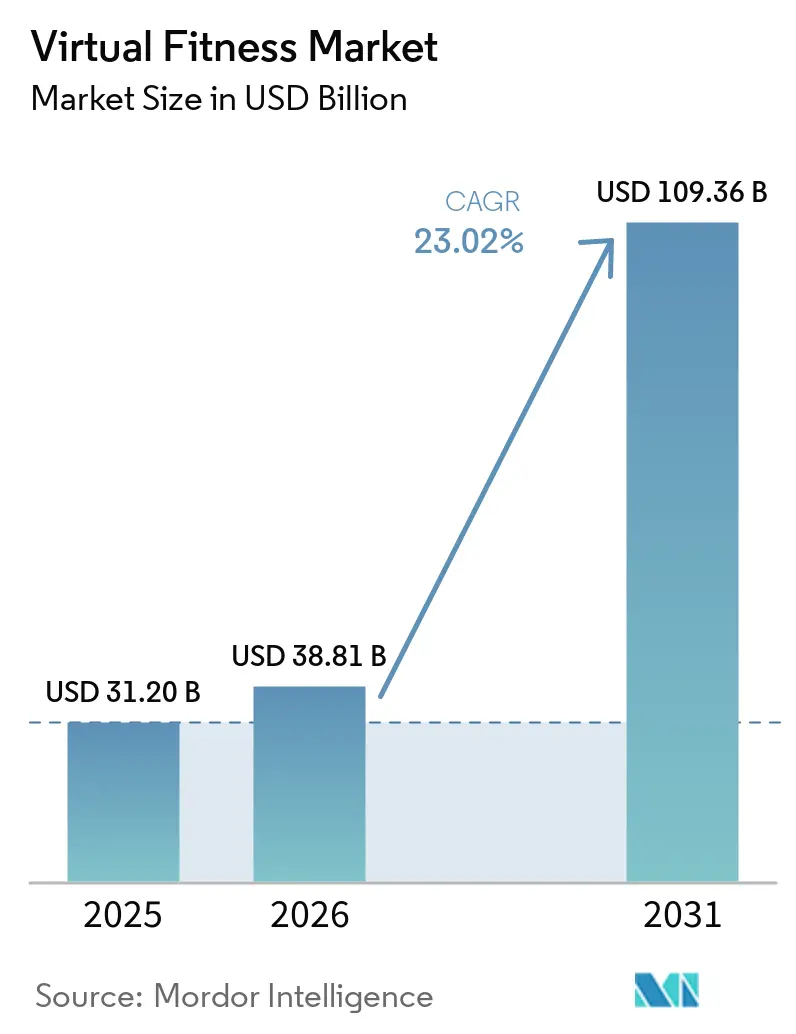

El tamaño del mercado de fitness virtual fue valorado en USD 31,2 mil millones en 2025 y se estima que crecerá desde USD 38,81 mil millones en 2026 hasta alcanzar USD 109,36 mil millones en 2031, a una CAGR del 23,02% durante el período de pronóstico (2026-2031). Los cambios estructurales en las regulaciones de telesalud, la expansión constante de los mandatos de bienestar empresarial y los rápidos avances en los motores de entrenamiento impulsados por inteligencia artificial están elevando la demanda general. La maduración de las redes 5G está eliminando las barreras de latencia, lo que, a su vez, está desplazando las preferencias de los consumidores de los videos pasivos hacia las clases en vivo e interactivas. La consolidación entre proveedores de software, fabricantes de hardware y mercados de contenido está redefiniendo las estrategias competitivas, mientras que los pagadores ahora reembolsan la fisioterapia virtual, ampliando la base direccionable de la plataforma. A lo largo del horizonte de pronóstico, se espera que el mercado de fitness virtual se beneficie de la gamificación inmersiva que aborda el crónico desafío de retención de la industria al recompensar la consistencia en lugar del volumen.

Conclusiones Clave del Informe

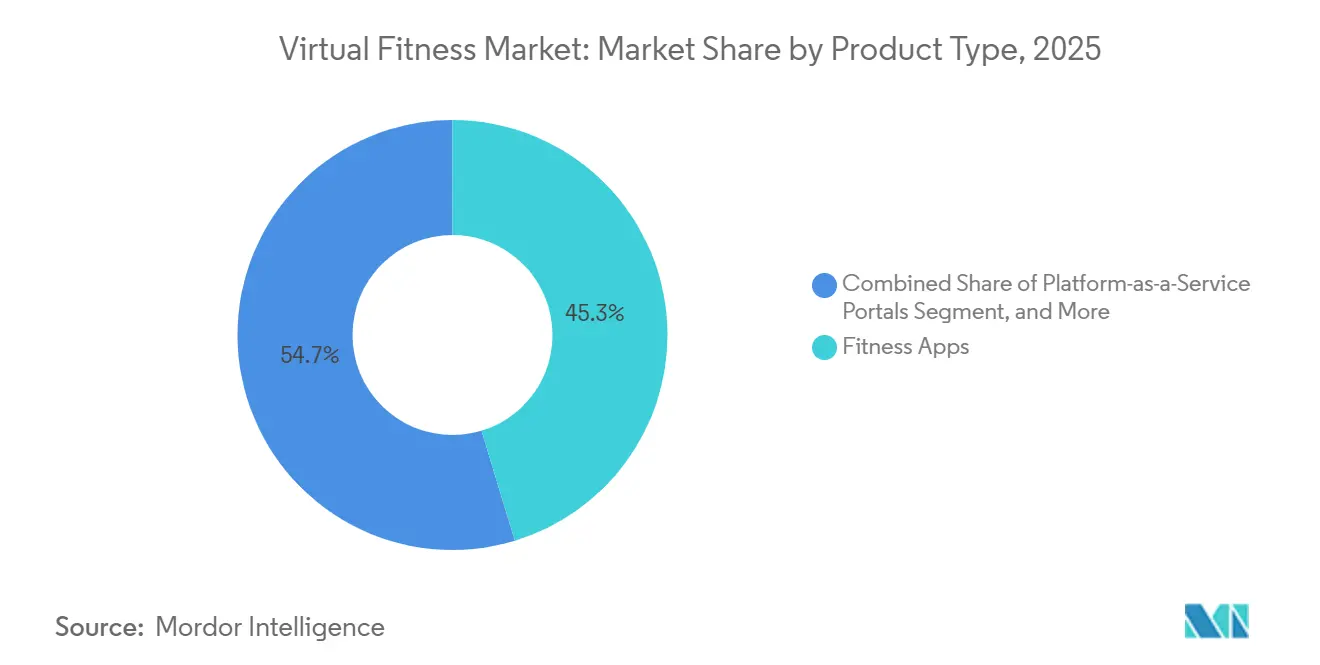

- Por tipo de producto, las aplicaciones de fitness representaron el 45,31% de la participación del mercado de fitness virtual en 2025, mientras que los títulos de fitness de realidad virtual y realidad aumentada tienen un pronóstico de expansión a una CAGR del 24,02% hasta 2031.

- Por modo de entrega, las bibliotecas de video bajo demanda lideraron con el 57,89% de los ingresos en 2025, mientras que la transmisión en vivo interactiva se proyecta que crecerá más rápido a una CAGR del 23,62% hasta 2031.

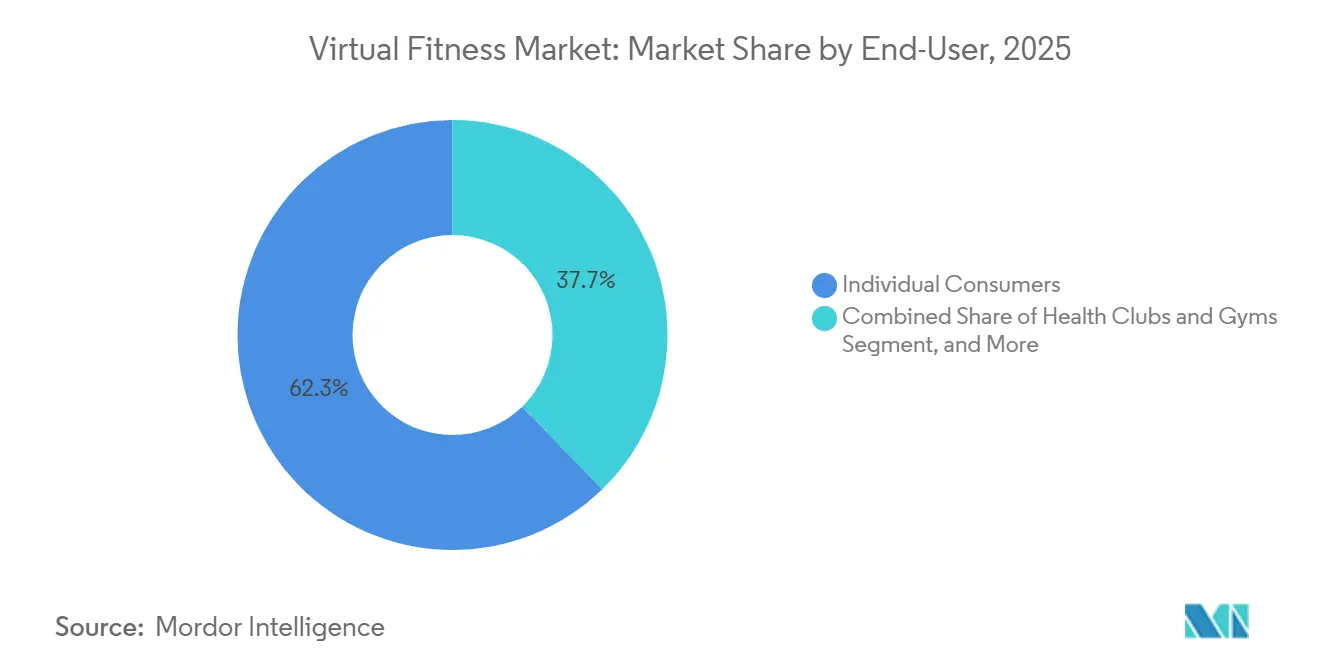

- Por usuario final, los consumidores individuales representaron el 62,27% del gasto en 2025, mientras que se pronostica que las clínicas de salud y rehabilitación registrarán una CAGR del 23,82% durante 2026-2031.

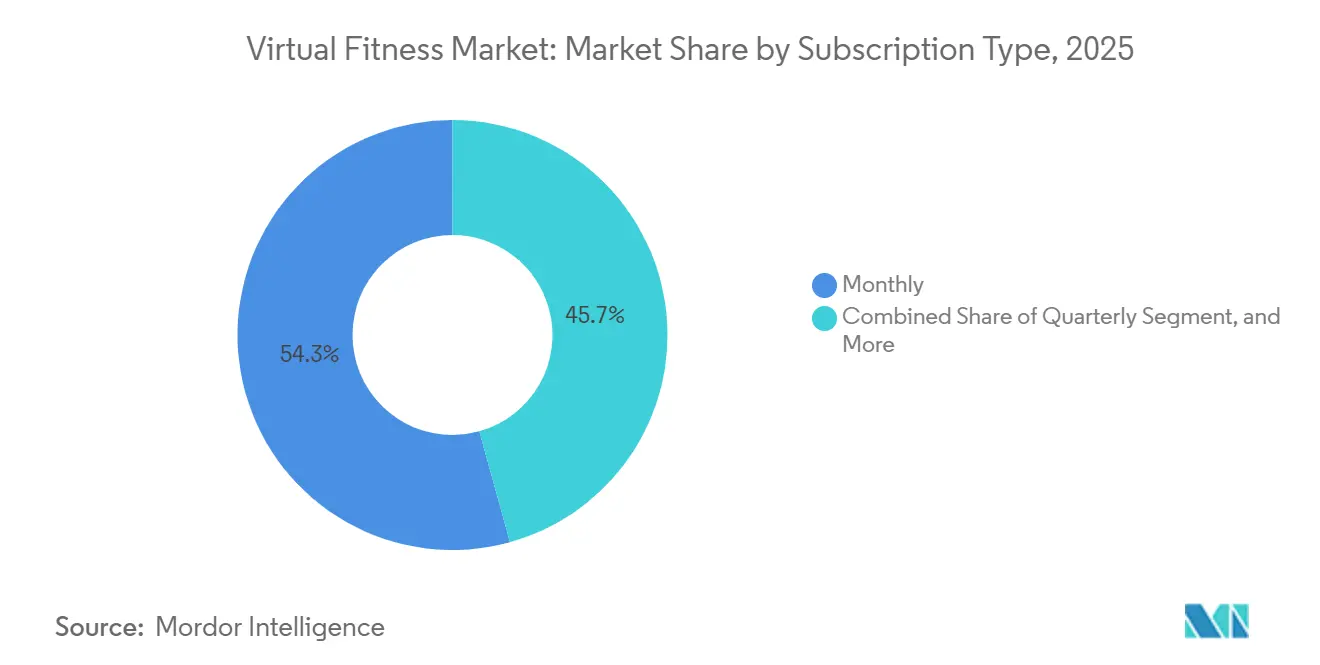

- Por tipo de suscripción, los planes mensuales representaron el 54,32% de los ingresos de 2025, aunque las opciones de pago por clase y actualización freemium se proyectan que crecerán a una CAGR del 23,42% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes y tabletas capturaron el 49,14% de los ingresos en 2025, mientras que se espera que los visores de realidad virtual y realidad aumentada se expandan más rápido a una CAGR del 23,83% durante el mismo período.

- Por tecnología, la transmisión de video representó el 55,91% de los ingresos en 2025, mientras que se anticipa que la inmersión en realidad virtual y realidad aumentada registrará el mayor crecimiento a una CAGR del 24,11% hasta 2031.

- Por geografía, América del Norte representó el 41,36% de los ingresos de 2025, pero se proyecta que Asia-Pacífico registrará el mayor crecimiento regional a una CAGR del 24,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fitness Virtual

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada del Fitness Híbrido Posterior al COVID | +4.5% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de los Presupuestos de Bienestar Corporativo | +3.2% | América del Norte, Europa Occidental, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Dispositivos Portátiles con Ecosistemas de Suscripción | +4.8% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de la Transmisión en Alta Definición Habilitada por 5G | +3.7% | Núcleo de Asia-Pacífico, áreas metropolitanas de América del Norte, Oriente Medio | Corto plazo (≤ 2 años) |

| Surgimiento del Seguimiento de Movimiento con Inteligencia Artificial para la Corrección de Postura en Tiempo Real | +2.9% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del Reembolso por Parte de los Pagadores para la Rehabilitación Cardíaca Virtual | +2.1% | América del Norte, Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada del Fitness Híbrido Posterior al COVID

El acceso híbrido, que combina sesiones presenciales con contenido digital, se ha convertido en una expectativa básica en lugar de un beneficio premium. Los grandes empleadores reportaron una tasa de adopción de programas de bienestar del 70% en 2024, y el 41% tenía la intención de aumentar el gasto, pero los datos de transacciones muestran que los recursos se están desplazando de los reembolsos de gimnasios hacia plataformas digitales integradas que ofrecen participación medible. Los operadores virtuales lograron una rotación anual del 27% en 2023, significativamente mejor que los gimnasios de gran formato, gracias a los puntos de contacto móviles que extienden la participación más allá de las horas limitadas en el sitio. Los miembros que completan tres o más sesiones por semana mantienen una retención del 85-90%, lo que motiva a las plataformas a incorporar estímulos de inteligencia artificial que aumentan la frecuencia. Las cadenas establecidas están rediseñando sus instalaciones para acomodar a los miembros siempre conectados y preservar el valor de por vida.

Expansión de los Presupuestos de Bienestar Corporativo

El gasto en bienestar se está bifurcando; las empresas autoaseguradas están aumentando las asignaciones a programas digitales, mientras que las empresas más pequeñas están reduciendo el gasto ante los vientos en contra macroeconómicos. Los ecosistemas unificados que fusionan entrenamientos en casa, gimnasios en el lugar de trabajo y datos de dispositivos portátiles en un único panel de control son ahora criterios de adquisición, lo que favorece a las plataformas con sólidas pilas de API. La fusión de USD 7.500 millones entre Mindbody, ClassPass y EGYM en enero de 2026 demuestra cómo los proveedores consolidados pueden atraer tanto ingresos empresariales como de consumidores bajo una única factura. Los compradores corporativos de gama baja, en cambio, se inclinan por formatos freemium o de pago por clase, fragmentando la demanda en la base de la pirámide.

Integración de Dispositivos Portátiles con Ecosistemas de Suscripción

Los envíos globales de dispositivos portátiles están en camino de alcanzar 612,5 millones de unidades para 2028, convirtiendo estos dispositivos en los principales canales de datos para el entrenamiento personalizado. Apple, que controla más del 50% del segmento de relojes inteligentes, vinculó los entrenamientos de Strava directamente a los feeds de Apple Fitness+ en enero de 2025, ofreciendo pruebas de tres meses para convertir a los usuarios sociales en suscriptores de pago. Garmin incorporó soporte para Google Health Connect en julio de 2025, mientras que Whoop habilitó la sincronización bidireccional con Apple Health para perfeccionar las prescripciones basadas en la recuperación. Los costos de integración pueden ascender a USD 500.000 para construcciones de grado médico, pero los primeros en moverse están asegurando bucles de datos propietarios que los rivales tienen dificultades para desplazar.[1]Apple Inc., "Los Entrenamientos de Strava Ahora se Sincronizan con Apple Fitness+," apple.com

Auge de la Transmisión en Alta Definición Habilitada por 5G

La latencia inferior a 200 milisegundos lograda en las redes 5G está transformando las clases en sesiones de entrenamiento completamente interactivas. El piloto de Atletas Conectados de Verizon verificó que los entrenadores podían modificar la intensidad a mitad de sesión sin retraso perceptible, un cambio imposible en 4G. Los estudios ahora utilizan redes de distribución de contenido perimetrales y transmisión de tasa de bits adaptativa para que los participantes mantengan un video fluido al cambiar entre redes celulares y Wi-Fi. La interactividad en tiempo real eleva las tasas de finalización de clases y permite el comercio integrado en la transmisión, como lanzamientos de productos cronometrados, que monetizan la atención dentro del propio entrenamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Rotación de Suscriptores y Baja Retención a 90 Días | -3.8% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Licencias Musicales y Regalías de Instructores | -2.4% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgo de Litigios por Privacidad de Datos en el Seguimiento Biométrico | -1.9% | América del Norte, Europa (jurisdicciones del RGPD) | Mediano plazo (2-4 años) |

| Desigualdad de Ancho de Banda en Zonas Rurales y Mercados Emergentes | -1.6% | Zonas rurales de Asia-Pacífico, América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Rotación de Suscriptores y Baja Retención a 90 Días

Aproximadamente la mitad de los nuevos suscriptores digitales cancelan dentro de los 90 días, socavando la economía unitaria. La rotación de la aplicación exclusiva de Peloton escaló al 7,0% mensual en el segundo trimestre del año fiscal 2026, lo que arrojó una vida útil promedio del cliente de 14 meses, un horizonte demasiado corto para recuperar los costos de adquisición sin ventas adicionales. Los proveedores exclusivamente virtuales carecen de la cohesión social de las instalaciones físicas, lo que los obliga a implementar desafíos gamificados, riesgo de abandono predicho por inteligencia artificial y niveles de precios flexibles que permiten a los usuarios ocasionales reducir su plan en lugar de cancelar por completo. Las plataformas que impulsan a los usuarios a tres sesiones semanales aseguran una retención del 85-90%, aunque menos de un tercio alcanza esa cadencia en el primer mes.

Aumento de los Costos de Licencias Musicales y Regalías de Instructores

Las regalías de música y entrenadores son los mayores gastos variables en el fitness por suscripción. Dado que las licencias mecánicas obligatorias no cubren los videos de fitness sincronizados, Peloton ha pagado históricamente USD 0,03 por transmisión, casi 10 veces la tarifa de Spotify, y llegó a un acuerdo con las editoriales musicales en 2020 por hasta USD 300 millones. Los instructores de celebridades ahora negocian bonificaciones por desempeño vinculadas a las adquisiciones de suscriptores, lo que añade volatilidad a los pagos. Las marcas más pequeñas prueban bibliotecas libres de regalías y bandas sonoras generadas por inteligencia artificial para reducir costos, pero el impacto motivacional aún está por detrás del de los éxitos comerciales, lo que presiona la retención cuando las listas de reproducción se degradan.[2]Asociación Nacional de Editores de Música, "Detalles del Acuerdo NMPA contra Peloton," nmpa.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Aplicaciones Lideran Mientras los Títulos de Realidad Virtual Aceleran

Las aplicaciones representaron el 45,31% de los ingresos de 2025, anclando el mercado de fitness virtual gracias a las bajas barreras de entrada y la ubicuidad de los teléfonos inteligentes. Los portales de plataforma como servicio agregan contenido de estudios para que los usuarios puedan probar múltiples formatos sin inicios de sesión adicionales, una conveniencia que impulsa la fidelización. El contenido vinculado a equipos inteligentes, como la Bike+ de Peloton, añade el bloqueo del hardware al compromiso de suscripción, alargando la permanencia promedio.

Los títulos de fitness de realidad virtual y realidad aumentada, aunque todavía son un nicho, están registrando una CAGR del 24,02% hasta 2031, la tasa de crecimiento más rápida en el mercado de fitness virtual. El juego inmersivo aborda el aburrimiento que afecta a los videos bidimensionales, recompensando el esfuerzo constante con narrativas de progreso. Los envíos de visores cayeron en 2025, pero el volumen de gafas inteligentes saltó un 211,2%, anticipando superposiciones de realidad aumentada más ligeras que pueden guiar las carreras al aire libre. La demanda empresarial de entrenamiento inmersivo ya está validando el retorno de la inversión, lo que sugiere derrames hacia el consumidor una vez que el hardware caiga por debajo de USD 300.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Entrega: La Demanda Bajo Demanda Domina, la Transmisión en Vivo Gana Impulso

Las bibliotecas bajo demanda representaron el 57,89% del gasto de 2025, lo que refleja la creciente preferencia de los consumidores por la flexibilidad de horarios en los programas de fitness virtual. Estas bibliotecas permiten a los usuarios seleccionar clases que se alinean con sus necesidades, preferencias o estados de ánimo específicos, ofreciendo una experiencia altamente personalizada. Los motores avanzados de inteligencia artificial mejoran aún más la participación del usuario al curar colas de clases personalizadas, lo que no solo mejora el tiempo de visualización sino que también garantiza que los usuarios permanezcan consistentemente comprometidos con la plataforma.

Se proyecta que las transmisiones en vivo interactivas crecerán a una CAGR del 23,62%, superando significativamente la expansión general del mercado de fitness virtual. Estas transmisiones aprovechan la latencia inferior a 200 milisegundos, lo que permite a los entrenadores interactuar con los participantes en tiempo real dirigiéndose a ellos por su nombre, fomentando la responsabilidad y fortaleciendo la retención de usuarios. Además, las superposiciones nativas de comercio integradas en estas transmisiones permiten a los espectadores comprar ropa o equipos de fitness directamente durante la sesión. Esta función convierte eficazmente la atención del usuario en flujos de ingresos incrementales mientras aumenta simultáneamente el valor de por vida de cada cliente.

Por Tipo de Suscripción: Los Planes Mensuales Prevalecen, los Modelos Basados en Uso Aumentan

La facturación mensual representó el 54,32% de los ingresos en 2025, ofreciendo un equilibrio entre la flexibilidad del usuario y el flujo de caja predecible para las empresas. Este modelo atrae a los usuarios que prefieren compromisos a corto plazo mientras garantiza flujos de ingresos constantes. Por otro lado, los niveles de suscripción anual, que típicamente son entre un 10-15% más baratos que los planes mensuales, atraen a miembros comprometidos que priorizan el ahorro de costos. Estos planes anuales ayudan a las empresas a asegurar la lealtad a largo plazo de los clientes mientras proporcionan a los usuarios beneficios financieros a lo largo del tiempo.

El pago por clase y las actualizaciones freemium están experimentando un crecimiento significativo, expandiéndose a una CAGR del 23,42%, particularmente entre los usuarios primerizos sensibles al precio en las economías emergentes. Los modelos freemium fomentan el crecimiento de la comunidad a través de efectos de red, convirtiendo eventualmente a un pequeño porcentaje de usuarios en niveles premium que contribuyen a la mayoría de los márgenes de beneficio. Además, los precios basados en cohortes, donde grupos de amigos se suscriben juntos para obtener descuentos, está emergiendo como una estrategia prometedora para mejorar la retención de clientes e impulsar la participación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo: Los Teléfonos Inteligentes Dominan, los Visores Preparados para el Alza

Los teléfonos inteligentes y tabletas representaron el 49,14% del gasto en 2025, impulsados por su portabilidad y la ausencia de costos adicionales de hardware. Estos dispositivos se han convertido en la opción preferida para los usuarios que buscan comodidad y accesibilidad. Además, las aplicaciones para televisores inteligentes han ganado terreno al extender las experiencias de entrenamiento a pantallas más grandes, alineándose con la tendencia de visualización grupal en entornos de sala de estar. Este cambio destaca la creciente demanda de plataformas versátiles que satisfagan las diversas preferencias de los usuarios.

Se proyecta que los visores de realidad virtual y realidad aumentada crecerán a una tasa de crecimiento anual compuesta (CAGR) del 23,83%. Sin embargo, su adopción sigue siendo limitada debido a los altos precios y el contenido limitado. Mientras tanto, las gafas inteligentes, que experimentaron un crecimiento de tres dígitos en 2025, presentan una vía prometedora para aplicaciones de superposición ligeras. Los dispositivos portátiles, por otro lado, sirven principalmente como herramientas de entrada biométrica, con plataformas que los aprovechan como puertas de datos en lugar de dispositivos de visualización primarios. Este ecosistema en evolución subraya el papel de las tecnologías emergentes en la configuración de las experiencias de usuario.

Por Usuario Final: Los Consumidores Aún Lideran, las Clínicas Aceleran

Los consumidores individuales representaron el 62,27% de los ingresos en 2025. Este crecimiento fue impulsado por las suscripciones autofinanciadas de los consumidores y el hardware para acceder a soluciones digitales de fitness y rehabilitación. Los clubes de salud también desempeñaron un papel crucial al integrar niveles digitales en sus ofertas, lo que les permitió involucrar a los miembros incluso cuando estaban fuera de las instalaciones. Este enfoque no solo mejoró la experiencia del cliente sino que también ayudó a reducir las tasas de abandono de miembros, asegurando flujos de ingresos sostenidos para estos establecimientos.

Se proyecta que las clínicas de salud y rehabilitación alcanzarán una sólida CAGR del 23,82%, respaldada por cambios clave en las políticas y avances tecnológicos. La cobertura permanente de tele-fisioterapia de Medicare, promulgada en 2026, y la expansión de beneficios de Aetna en 2025 han sido fundamentales para impulsar este crecimiento. Además, la adopción de tecnología de visión por computadora guiada por inteligencia artificial ha permitido a los médicos monitorear remotamente la calidad del movimiento, identificar compensaciones y mejorar los resultados de los pacientes. Esta innovación también ha desbloqueado los códigos CPT de monitoreo remoto de pacientes, que proporcionan reembolsos mensuales que oscilan entre USD 100 y USD 150 por paciente, incentivando aún más la adopción de estas soluciones avanzadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Transmisión de Video Lidera, la Inteligencia Artificial y la Realidad Virtual Impulsan la Diferenciación

La transmisión de video representó el 55,91% de los ingresos proyectados para 2025, desempeñando un papel crucial en la entrega de clases tanto bajo demanda como en vivo en diversas categorías de dispositivos. La implementación de protocolos de tasa de bits adaptativa garantiza una reproducción fluida incluso bajo condiciones de red fluctuantes, salvaguardando así la experiencia general del usuario. Esta tecnología se ha convertido en una piedra angular para mantener una entrega de contenido sin interrupciones, lo cual es fundamental para la satisfacción del usuario y la participación en los ingresos proyectados para 2025 en el ecosistema de fitness digital.

Las tecnologías de Realidad Virtual y Realidad Aumentada están avanzando a una tasa de crecimiento anual compuesta (CAGR) del 24,11%, mejorando significativamente el mercado de fitness virtual. Estas tecnologías, combinadas con la corrección de postura basada en visión por computadora, crean entornos inmersivos e interactivos que puntúan con precisión solo las repeticiones correctamente ejecutadas. Además, los motores de recomendación impulsados por inteligencia artificial desempeñan un papel fundamental en la predicción de los riesgos de abandono y en el ajuste automático de la intensidad de la sesión. Esto no solo mejora la retención de usuarios sino que también aumenta las oportunidades de ventas adicionales, haciendo que estas innovaciones sean parte integral del crecimiento y la sostenibilidad de la industria del fitness virtual.

Análisis Geográfico

América del Norte representó el 41,36% de los ingresos globales en 2025, respaldada por programas maduros de bienestar corporativo, alta penetración de relojes inteligentes y el reembolso permanente de la Parte B de Medicare para la fisioterapia virtual. Empresas de los Estados Unidos como Kaiser y Optum integran la tele-fisioterapia en las vías de atención musculoesquelética, mientras que Peloton aumentó su tarifa de suscripción en los Estados Unidos a USD 49,99 en 2025 sin cancelaciones significativas a corto plazo. Canadá y México se quedan atrás debido al reembolso fragmentado, aunque las áreas metropolitanas adoptan modelos de gimnasio híbrido para competir por consumidores con conocimientos digitales.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 24,04% hasta 2031, impulsada por poblaciones con preferencia por los teléfonos inteligentes e iniciativas gubernamentales de salud digital en China e India. Las plataformas locales localizan el contenido en hindi, mandarín y dialectos regionales para ampliar el alcance más allá de las principales ciudades. Japón y Corea del Sur tienen altas tasas de adopción de dispositivos portátiles, y Samsung ha integrado las recomendaciones de iFIT en sus dispositivos Galaxy. Los centros de Oriente Medio como los Emiratos Árabes Unidos y Arabia Saudita invierten en hospitales virtuales habilitados por inteligencia artificial, con el Hospital Virtual Seha vinculando más de 170 instalaciones en todo el país, normalizando el uso de la telesalud que se extiende a las aplicaciones de fitness.[3]Ministerio de Salud de Arabia Saudita, "Ficha Técnica del Hospital Virtual Seha," moh.gov.sa

Europa mantiene una participación de ingresos significativa, liderada por el Reino Unido, Alemania y Francia, donde el cumplimiento del RGPD da forma a las arquitecturas de recopilación de datos. Empresas emergentes como Runna atraen el interés de adquisición a medida que los actores globales buscan contenido localizado. América del Sur, con Brasil a la vanguardia, está escalando desde una base más pequeña, aunque la mejora del ancho de banda móvil está desbloqueando la adopción del fitness impulsado por aplicaciones en los corredores urbanos. Oriente Medio y África exhiben focos de rápida adopción en los países del Consejo de Cooperación del Golfo, aunque las brechas de ancho de banda en las zonas rurales aún impiden la transmisión generalizada.

Panorama Competitivo

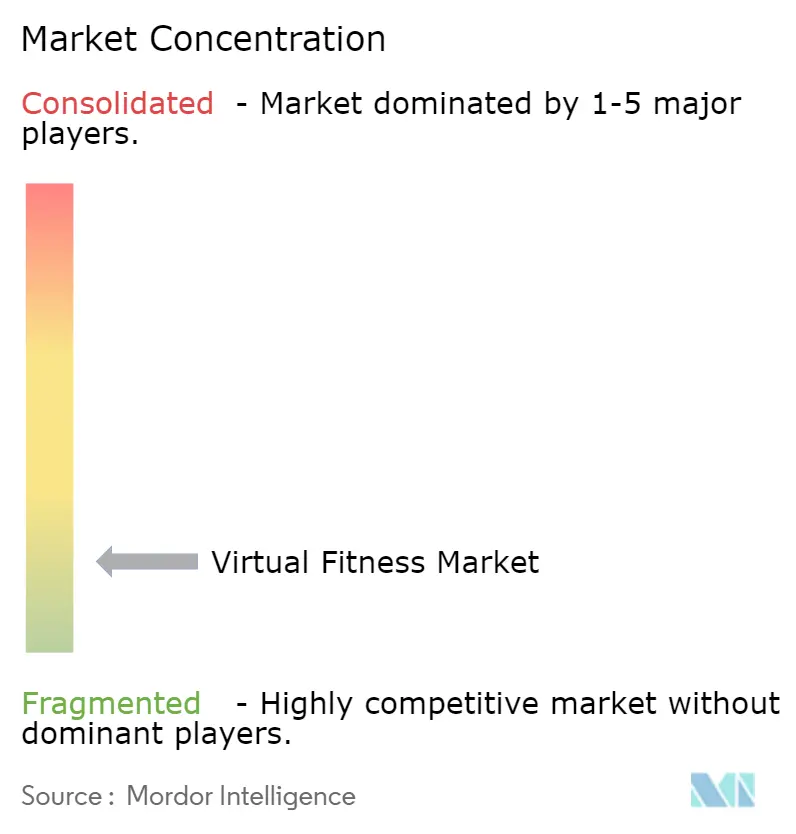

El mercado de fitness virtual está muy fragmentado, sin que ninguna marca tenga más del 10% de la participación global del mercado. Esta fragmentación ha posicionado la competencia en torno a tres ejes principales: integración de hardware y software, personalización impulsada por inteligencia artificial y la amplitud de las asociaciones del ecosistema. Peloton continúa liderando como el principal actor integrado al combinar equipos propietarios con contenido exclusivo. Sin embargo, la empresa ha enfrentado desafíos, ya que el aumento de las tasas de rotación ha expuesto vulnerabilidades, particularmente cuando la saturación del hardware comenzó a desacelerarse. Mientras tanto, Apple Fitness+ capitaliza su dominio en el mercado global de relojes inteligentes, con una participación superior al 50%, para distribuir contenido sin problemas. La plataforma se ha expandido a 28 nuevos mercados, utilizando el doblaje impulsado por inteligencia artificial para localizar clases de manera eficiente. Además, la fusión de USD 7.500 millones entre Mindbody, ClassPass y EGYM destaca una tendencia creciente hacia la integración vertical, lo que permite a las empresas capturar tanto los flujos de ingresos empresariales como los de consumidores dentro de un ecosistema unificado.[4]Mindbody, "Mindbody, ClassPass y EGYM Completan la Fusión de USD 7.500 Millones," mindbodyonline.com

Las empresas emergentes enfocadas en la salud, como Kintinu Telerehab y XRHealth, están creando nichos de alto margen al ofrecer monitoreo de visión por computadora de grado médico que califica para el reembolso. Estas empresas están abordando un segmento de mercado específico, proporcionando soluciones adaptadas a las necesidades de la salud. Al mismo tiempo, los litigios por privacidad biométrica están emergiendo como un factor crítico que influye en la competencia. Por ejemplo, la acción colectiva de Whoop bajo la Ley de Privacidad de Información Biométrica de Illinois y el caso de Amazon sobre el Tiempo Libre Voluntario, que sobrevivió a la desestimación en 2026, subrayan la importancia de los mecanismos de consentimiento transparentes. Las marcas que priorizan la privacidad y el cumplimiento pueden obtener una ventaja competitiva al generar mayor confianza con los consumidores. Sin embargo, los costos de contenido siguen siendo un desafío estructural significativo para la industria. Las aplicaciones más pequeñas, en particular, tienen dificultades para amortizar los gastos relacionados con las regalías de música e instructores, lo que ha impulsado la consolidación dentro del mercado.

Para abordar estos desafíos y diversificar los flujos de ingresos, las empresas líderes están realizando movimientos estratégicos hacia segmentos adyacentes. Por ejemplo, Strava ha adquirido Runna y The Breakaway, mientras que Peloton ha lanzado su Serie Comercial dirigida a gimnasios y hoteles. Estas iniciativas tienen como objetivo mitigar la rotación de consumidores y ampliar la presencia en el mercado. El enfoque en la diversificación refleja una tendencia más amplia de la industria, ya que las empresas buscan fortalecer sus posiciones explorando nuevas oportunidades y asociaciones. A medida que el mercado de fitness virtual continúa evolucionando, es probable que las empresas que se adapten a estas dinámicas y aprovechen la innovación mantengan una ventaja competitiva en los próximos años.

Líderes de la Industria de Fitness Virtual

Peloton Interactive Inc.

Apple Inc. (Apple Fitness+)

iFIT Inc.

Les Mills International Ltd.

ClassPass LLC (Mindbody Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Freeletics obtuvo USD 45 millones en financiamiento de la Serie A liderado por FitLab y grupos de propiedad de deportes profesionales, citando un crecimiento del 120% en los Estados Unidos.

- Marzo de 2026: Peloton introdujo la Serie Comercial, dirigida a gimnasios, hoteles y centros de bienestar corporativo para diversificar los ingresos por hardware.

- Enero de 2026: iFIT lanzó Trainer Games en Amazon Prime Video, aprovechando a 200 millones de miembros Prime sin requerir una suscripción separada.

- Enero de 2026: Mindbody, ClassPass y EGYM finalizaron una fusión tripartita de USD 7.500 millones, con USD 785 millones en capital nuevo, para crear una pila de bienestar verticalmente integrada.

Alcance del Informe del Mercado Global de Fitness Virtual

El mercado de fitness virtual comprende plataformas digitales, aplicaciones y tecnologías conectadas que ofrecen experiencias de fitness, bienestar y ejercicio a través de entornos en línea y habilitados por tecnología. Las soluciones de fitness virtual permiten a los usuarios acceder a sesiones de entrenamiento en vivo o bajo demanda, entrenamiento personalizado, monitoreo de salud y experiencias de entrenamiento inmersivas de forma remota a través de dispositivos conectados a internet. El mercado integra tecnologías avanzadas como inteligencia artificial, seguimiento de movimiento, visión por computadora, gamificación, transmisión de video y realidad virtual/aumentada para mejorar la participación del usuario, el seguimiento del rendimiento y las experiencias de fitness personalizadas en entornos domésticos, comerciales y de atención médica.

El Informe del Mercado de Fitness Virtual está Segmentado por Tipo de Producto (Aplicaciones de Fitness, Portales de Plataforma como Servicio, Contenido Vinculado a Equipos Inteligentes, Títulos de Fitness de Realidad Virtual/Realidad Aumentada y Motores de Entrenamiento Personalizado Impulsados por Inteligencia Artificial), Modo de Entrega (Transmisión en Vivo Interactiva, Biblioteca de Video Bajo Demanda y Contenido Descargable Pregrabado), Tipo de Suscripción (Mensual, Trimestral, Anual y Pago por Clase/Actualización Freemium), Tipo de Dispositivo (Teléfonos Inteligentes y Tabletas, Televisores Inteligentes y Dispositivos de Transmisión, Consolas de Equipos de Fitness Conectados, Visores de Realidad Virtual/Realidad Aumentada y Dispositivos Portátiles), Usuario Final (Consumidores Individuales, Clubes de Salud y Gimnasios, Empresas y Bienestar Corporativo, y Clínicas de Salud y Rehabilitación), Tecnología (Transmisión de Video, Inteligencia Artificial y Aprendizaje Automático, Motores de Gamificación, Seguimiento de Movimiento/Visión por Computadora e Inmersión en Realidad Virtual/Realidad Aumentada) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Aplicaciones de Fitness |

| Portales de Plataforma como Servicio |

| Contenido Vinculado a Equipos Inteligentes |

| Títulos de Fitness de Realidad Virtual/Realidad Aumentada |

| Motores de Entrenamiento Personalizado Impulsados por Inteligencia Artificial |

| Transmisión en Vivo Interactiva |

| Biblioteca de Video Bajo Demanda |

| Contenido Descargable Pregrabado |

| Mensual |

| Trimestral |

| Anual |

| Pago por Clase / Actualización Freemium |

| Teléfonos Inteligentes y Tabletas |

| Televisores Inteligentes y Dispositivos de Transmisión |

| Consolas de Equipos de Fitness Conectados |

| Visores de Realidad Virtual/Realidad Aumentada |

| Dispositivos Portátiles (Relojes Inteligentes, Pulseras) |

| Consumidores Individuales |

| Clubes de Salud y Gimnasios |

| Empresas y Bienestar Corporativo |

| Clínicas de Salud y Rehabilitación |

| Transmisión de Video |

| Inteligencia Artificial y Aprendizaje Automático |

| Motores de Gamificación |

| Seguimiento de Movimiento / Visión por Computadora |

| Inmersión en Realidad Virtual/Realidad Aumentada |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Aplicaciones de Fitness | ||

| Portales de Plataforma como Servicio | |||

| Contenido Vinculado a Equipos Inteligentes | |||

| Títulos de Fitness de Realidad Virtual/Realidad Aumentada | |||

| Motores de Entrenamiento Personalizado Impulsados por Inteligencia Artificial | |||

| Por Modo de Entrega | Transmisión en Vivo Interactiva | ||

| Biblioteca de Video Bajo Demanda | |||

| Contenido Descargable Pregrabado | |||

| Por Tipo de Suscripción | Mensual | ||

| Trimestral | |||

| Anual | |||

| Pago por Clase / Actualización Freemium | |||

| Por Tipo de Dispositivo | Teléfonos Inteligentes y Tabletas | ||

| Televisores Inteligentes y Dispositivos de Transmisión | |||

| Consolas de Equipos de Fitness Conectados | |||

| Visores de Realidad Virtual/Realidad Aumentada | |||

| Dispositivos Portátiles (Relojes Inteligentes, Pulseras) | |||

| Por Usuario Final | Consumidores Individuales | ||

| Clubes de Salud y Gimnasios | |||

| Empresas y Bienestar Corporativo | |||

| Clínicas de Salud y Rehabilitación | |||

| Por Tecnología | Transmisión de Video | ||

| Inteligencia Artificial y Aprendizaje Automático | |||

| Motores de Gamificación | |||

| Seguimiento de Movimiento / Visión por Computadora | |||

| Inmersión en Realidad Virtual/Realidad Aumentada | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fitness virtual y su valor esperado para 2031?

El tamaño del mercado de fitness virtual fue de USD 38,81 mil millones en 2026 y se pronostica que alcanzará USD 109,36 mil millones para 2031 a una CAGR del 23,02%.

¿Qué categoría de producto tiene la mayor participación en el fitness virtual?

Las aplicaciones de fitness lideraron el mercado con una participación del 45,31% en 2025, lo que refleja sus bajas barreras de entrada y la ubicuidad de los teléfonos inteligentes.

¿Qué región se proyecta que crecerá más rápido en el fitness virtual hasta 2031?

Se espera que Asia-Pacífico registre el mayor crecimiento, avanzando a una CAGR del 24,04% hasta 2031 debido a las poblaciones con preferencia por los teléfonos inteligentes y las políticas de salud digital favorables.

¿Cómo están influyendo los programas de bienestar corporativo en la adopción del fitness virtual?

Las empresas autoaseguradas están ampliando los presupuestos para plataformas digitales integradas que vinculan los entrenamientos en casa, los gimnasios en el lugar de trabajo y los datos de dispositivos portátiles, impulsando la demanda de ecosistemas unificados.

¿Por qué los títulos de realidad virtual y realidad aumentada están ganando impulso en el fitness virtual?

Los entornos inmersivos resuelven los desafíos de participación y retención comunes en los videos bidimensionales, impulsando los títulos de fitness de realidad virtual y realidad aumentada a una CAGR pronosticada del 24,02% hasta 2031.

¿Cuál es el principal desafío para la rentabilidad de las plataformas de fitness virtual?

La alta rotación de suscriptores, con el 50% de los nuevos usuarios abandonando dentro de los 90 días, acorta la vida útil del cliente y eleva los costos de adquisición, presionando los márgenes hasta que mejore la retención.

Última actualización de la página el: