Tamaño y Participación del Mercado de Realidad Virtual de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

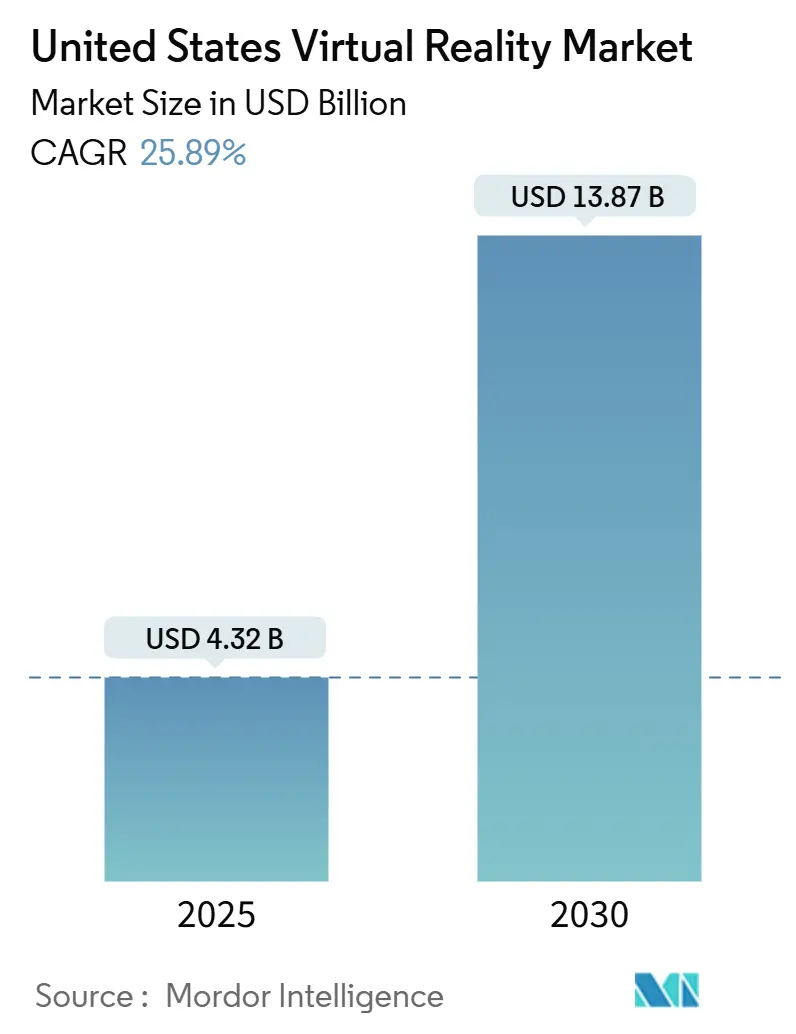

| Tamaño del Mercado (2025) | 4.32 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.87 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 25.89% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Realidad Virtual de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de Realidad Virtual de los Estados Unidos alcanzó los USD 4,32 mil millones en 2025 y se proyecta que crezca hasta USD 13,87 mil millones en 2030, reflejando una CAGR del 25,89%. La demanda empresarial de formación inmersiva, la caída de los precios de los auriculares por debajo de USD 300, la expansión de la cobertura 5G y el apoyo del reembolso federal de telesalud convergen para acelerar la adopción tanto en entornos de consumo como profesionales. El hardware continúa generando la mayor parte de los ingresos, pero los servicios gestionados, las licencias de contenido y la renderización en la nube superan ahora el crecimiento de las unidades físicas a medida que las empresas buscan valor recurrente. La concentración regional en el corredor tecnológico de California sigue siendo sólida, aunque las adquisiciones de defensa y los despliegues corporativos en múltiples sedes distribuyen las implementaciones por el Medio Oeste, el Sur y el Noreste. Las restricciones en el suministro de semiconductores para pantallas micro-OLED, las preocupaciones por el mareo por movimiento y los costos de los dispositivos premium moderan la trayectoria a corto plazo, pero no han descarrilado el optimismo a largo plazo para el mercado de Realidad Virtual de los Estados Unidos.

Conclusiones Clave del Informe

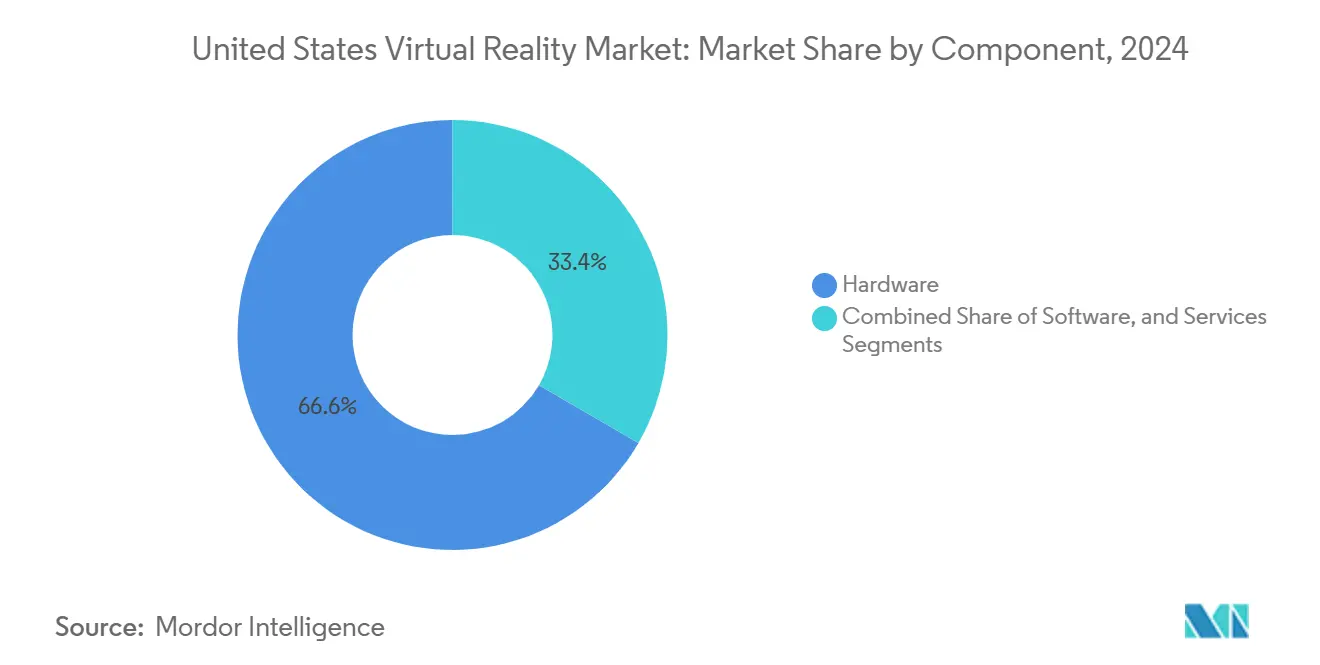

- Por componente, el hardware lideró con una participación del 66,63% del tamaño del mercado de Realidad Virtual de los Estados Unidos en 2024, mientras que se prevé que los servicios se expandan a una CAGR del 27,33% hasta 2030.

- Por tipo de dispositivo, los auriculares autónomos capturaron el 55,83% de la participación del mercado de Realidad Virtual de los Estados Unidos en 2024; se proyecta que la Realidad Virtual impulsada por teléfonos inteligentes registre la CAGR más alta del 26,66% hasta 2030.

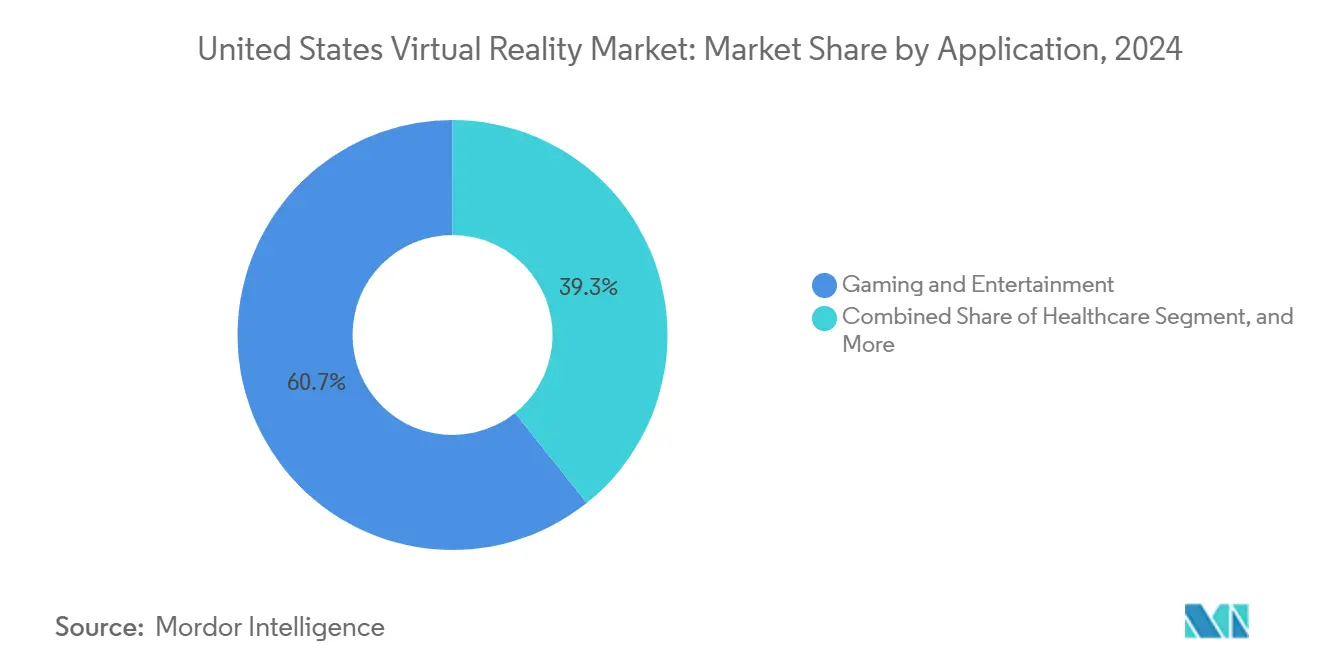

- Por aplicación, los juegos y el entretenimiento representaron el 60,73% del tamaño del mercado de Realidad Virtual de los Estados Unidos en 2024, mientras que la atención médica avanza a una CAGR del 26,88% hasta 2030.

- Por usuario final, la adopción por parte de los consumidores representó el 68,62% del gasto total en 2024 en la participación del mercado de Realidad Virtual de los Estados Unidos, mientras que se espera que los casos de uso empresarial aumenten a una CAGR del 27,55% entre 2025 y 2030.

Tendencias e Información del Mercado de Realidad Virtual de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de auriculares autónomos asequibles | +4.2% | Global, con ganancias tempranas en California, Texas, Nueva York | Corto plazo (≤ 2 años) |

| 5G y Realidad Virtual en la nube con renderización en el borde reduciendo la latencia | +3.8% | Núcleo de Asia-Pacífico, con expansión hacia centros urbanos de América del Norte | Mediano plazo (2-4 años) |

| Creciente gasto empresarial en formación inmersiva | +5.1% | Centros corporativos de América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Canalizaciones de inteligencia artificial generativa que reducen drásticamente el costo del contenido en 3D | +4.7% | Global, concentrado en centros de innovación tecnológica | Corto plazo (≤ 2 años) |

| Reembolso federal de telesalud para Realidad Virtual terapéutica | +2.9% | Nacional, con ganancias tempranas en regiones de alta densidad sanitaria | Largo plazo (≥ 4 años) |

| Empaquetado de derechos de deportes en vivo y conciertos en Realidad Virtual | +3.3% | Mercados de entretenimiento de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Auriculares Autónomos Asequibles

Meta presentó el Quest 3S a USD 299 en 2024, reduciendo la barrera de entrada tanto para consumidores como para compradores corporativos.[1]Andrew Bosworth, "Anuncio de Lanzamiento del Quest 3S," Blog de Meta, meta.com UPS documentó una reducción del 75% en el tiempo de formación en instalaciones tras desplegar auriculares Quest para la instrucción de manipuladores de paquetes.[2]United Parcel Service, "La Formación en Realidad Virtual Reduce el Tiempo de Preparación de los Manipuladores de Paquetes," ups.com El Galaxy XR de Samsung, anunciado a USD 1.799, apunta a un nicho medio-premium entre la estrategia de alto volumen de Meta y el Vision Pro de Apple a USD 3.499. Los diseños sin cables eliminan el requisito de PC, permitiendo simulacros de seguridad móviles en plantas de producción y sitios de campo. El chipset Snapdragon XR2+ Gen 2 de Qualcomm aumenta el rendimiento de renderización 2,5 veces respecto a la generación anterior, ofreciendo imágenes de calidad de consola en factores de forma portátiles. Las vías simplificadas de la Administración de Alimentos y Medicamentos para dispositivos terapéuticos autónomos amplían aún más los casos de uso sanitario direccionables.

Creciente Gasto Empresarial en Formación Inmersiva

Intel reportó un retorno de la inversión del 300% a cinco años proveniente de la instrucción en Realidad Virtual en la planta de producción, que redujo los accidentes y aceleró la transferencia de habilidades.[3]Microsoft Corporation, "Impacto Económico Total de la Realidad Mixta," microsoft.com Pfizer instaló más de 800 auriculares en sus líneas de vacunas, reduciendo la incorporación de nuevos empleados en un 40%. El Departamento de Seguridad Nacional encontró que el 89% de las agencias de primeros respondedores planea introducir simulacros de Realidad Virtual en dos años. Microsoft citó un retorno del 216% para los despliegues de realidad mixta en el mantenimiento de equipos pesados, con un valor presente neto de USD 14,62 millones por despliegue de 1.000 unidades. Los marcos regulatorios en aviación y atención médica favorecen la certificación estandarizada basada en simulación, acelerando la asignación de presupuesto empresarial a los programas de Realidad Virtual.

5G y Realidad Virtual en la Nube con Renderización en el Borde Reduciendo la Latencia

Los avances en infraestructura de red permiten experiencias de Realidad Virtual renderizadas en la nube que eliminan las restricciones de procesamiento de los dispositivos, con redes 5G que logran una latencia inferior a 20 milisegundos requerida para aplicaciones inmersivas fluidas, mientras que los nodos de computación en el borde reducen las distancias de transmisión de datos hasta en un 75%. El despliegue de 5G Ultra Wideband de Verizon cubre a 230 millones de estadounidenses a partir de 2024, respaldando aplicaciones empresariales de Realidad Virtual que anteriormente requerían una infraestructura informática de alto rendimiento dedicada con un costo de USD 10.000 - USD 50.000 por despliegue.

Canalizaciones de Inteligencia Artificial Generativa que Reducen Drásticamente el Costo del Contenido en 3D

La generación de contenido mediante inteligencia artificial reduce los costos de desarrollo de Realidad Virtual entre un 60 y un 80% a través de la creación automatizada de activos 3D, la síntesis de texturas y el modelado de entornos que anteriormente requerían artistas especializados con salarios anuales de USD 75.000 - USD 150.000. La plataforma Omniverse de NVIDIA integra herramientas de creación de contenido impulsadas por inteligencia artificial que permiten la colaboración en tiempo real entre equipos de desarrollo distribuidos, generando automáticamente materiales fotorrealistas y configuraciones de iluminación a partir de simples indicaciones de texto. La canalización de contenido asistida por inteligencia artificial de Meta apoya a los desarrolladores de Quest mediante optimización automatizada, pruebas de compatibilidad multiplataforma y perfilado de rendimiento que reduce el tiempo de comercialización entre un 40 y un 60% para las aplicaciones empresariales de Realidad Virtual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de propiedad para los auriculares montados en la cabeza premium | -2.8% | Global, con mayor impacto en la adopción por parte de las pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Preocupaciones por el mareo por movimiento y la higiene en dispositivos de uso compartido | -1.9% | Global, con mayor impacto en escenarios de uso compartido | Mediano plazo (2-4 años) |

| Cadena de herramientas de desarrollo y estándares fragmentados | -2.3% | Global, concentrado en centros de desarrollo | Largo plazo (≥ 4 años) |

| Riesgo de suministro de semiconductores para pantallas micro-OLED | -1.6% | Global, con concentración de suministro en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad para los Auriculares Montados en la Cabeza Premium

El precio de USD 3.499 del Apple Vision Pro establece un obstáculo considerable para las empresas más pequeñas, y el software auxiliar más los consumibles de higiene pueden elevar el costo del ciclo de vida por encima de USD 5.000 por puesto. El precio del Microsoft HoloLens 2 refleja ese rango y añade tarifas anuales de servicios en la nube. Las aseguradoras ahora exigen protocolos de saneamiento, lo que alarga el tiempo de rotación de los dispositivos e infla los gastos de mano de obra. Las pequeñas empresas que carecen de personal de tecnología de la información interno a menudo externalizan el soporte, lo que eleva los costos de propiedad más allá del hardware. En el sector sanitario, la documentación y validación de la Administración de Alimentos y Medicamentos puede añadir entre USD 50.000 y USD 100.000 a los presupuestos de los proyectos, retrasando los plazos de recuperación de la inversión para los proveedores.

Preocupaciones por el Mareo por Movimiento y la Higiene en Dispositivos de Uso Compartido

La investigación de Stanford muestra que el 15,6% de los usuarios abandona las sesiones de Realidad Virtual debido a las náuseas, y el malestar por exposición temprana afecta hasta al 80%, especialmente entre las mujeres. Las expectativas de higiene posteriores a la COVID-19 requieren cojines faciales resistentes al alcohol y cajas de luz ultravioleta C entre usuarios, lo que añade gastos en consumibles y equipos. Los pacientes con trastornos vestibulares o ciertos medicamentos enfrentan un mayor riesgo de cibermareo, lo que limita el alcance terapéutico. Las empresas informan que entre el 20 y el 30% de los participantes en la formación necesitan múltiples rondas de aclimatación, lo que alarga los cronogramas de los programas. Los comités de la Organización Internacional de Normalización están elaborando normas ergonómicas, pero la ausencia de estándares globales unificados complica el cumplimiento para las multinacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran a Pesar del Dominio del Hardware

El hardware retuvo el 66,63% del mercado de Realidad Virtual de los Estados Unidos en 2024, ya que Meta y Apple enviaron auriculares de alto volumen; sin embargo, se prevé que los servicios crezcan a una CAGR del 27,33% para 2030, lo que señala un giro hacia los ingresos por suscripción y soporte. El paquete Quest for Business de Meta, que cubre la gestión de dispositivos y el contenido personalizado, generó USD 1,2 mil millones en ingresos no relacionados con el hardware en 2024.

Las empresas prefieren la creación de contenido externalizada, la consultoría regulatoria y los portales de dispositivos multiusuario para minimizar los gastos generales internos, impulsando a los proveedores de servicios gestionados. La atención médica sigue siendo el nicho premium: la validación de software terapéutico, el monitoreo de pacientes y la auditoría de cumplimiento sostienen altas tarifas facturables. A medida que las métricas de participación migran de las ventas de unidades a los usuarios activos mensuales, el tamaño del mercado de Realidad Virtual de los Estados Unidos refleja cada vez más la facturación de tipo anualidad en lugar de las compras únicas de dispositivos.

Por Tipo de Dispositivo: La Realidad Virtual para Teléfonos Inteligentes se Dispara Mientras los Autónomos Lideran

Las unidades autónomas representaron el 55,83% de los envíos de dispositivos en 2024, consolidándose como el ancla del mercado de Realidad Virtual de los Estados Unidos. Sin embargo, los visores montados en la cabeza impulsados por teléfonos inteligentes registran una CAGR del 26,66% respaldada por las bases de teléfonos inteligentes preexistentes y los proyectos piloto de educación a nivel de distrito en Texas y Florida.

Las integraciones del ecosistema de Apple permiten que el Vision Pro transmita contenido sin interrupciones entre iPhone y Mac, reforzando la fidelización entre dispositivos. La asociación Android-XR de Google y Samsung promete una alternativa paralela de arquitectura abierta. Los equipos de PC conectados siguen siendo esenciales para la revisión de diseño de alta fidelidad en los flujos de trabajo aeroespaciales y automotrices, pero ceden participación a formatos más portátiles. Las directrices de seguridad de baterías de la Organización Internacional de Normalización y la hoja de ruta de silicio de Qualcomm, que sirve tanto a los segmentos móviles como a los autónomos, agilizan el soporte a los desarrolladores, aliviando las preocupaciones por la fragmentación.

Por Aplicación: El Avance en Atención Médica Desafía el Dominio de los Juegos

Los juegos retuvieron el 60,73% del gasto de 2024, pero la autorización de 69 dispositivos terapéuticos por parte de la Administración de Alimentos y Medicamentos hasta septiembre de 2024 estableció a la atención médica como el segmento vertical de más rápido crecimiento con una CAGR del 26,88%. Los módulos virtuales de distracción del dolor, la terapia cognitivo-conductual y la rehabilitación física remota continúan asegurando cobertura bajo los códigos actualizados de los Centros de Servicios de Medicare y Medicaid.

Los proyectos piloto del Departamento de Asuntos de Veteranos ilustran una reducción de los síntomas del trastorno de estrés postraumático comparable a los métodos tradicionales, y las cadenas hospitalarias en Nueva York despliegan Realidad Virtual para la rehabilitación ortopédica, reduciendo las visitas de enfermería por paciente. El comercio minorista utiliza salas de exposición virtuales para reducir las devoluciones, mientras que el Departamento de Seguridad Nacional replica escenarios peligrosos para los simulacros de primeros respondedores, subrayando la versatilidad. A medida que la renderización en la nube madura, las imágenes médicas fotorrealistas se vuelven posibles en dispositivos ligeros, comprimiendo los costos de modalidad.

Por Usuario Final: La Aceleración Empresarial Desafía la Base de Consumidores

Los consumidores mantuvieron el 68,62% del gasto en 2024 a través de títulos de juegos y Realidad Virtual social, pero los presupuestos empresariales se están expandiendo a una CAGR del 27,55%. El despliegue en la línea de producción de Pfizer acortó el tiempo de incorporación de nuevos empleados en un 40%, mientras que ExxonMobil aprovecha las simulaciones inmersivas para los ejercicios de seguridad en refinerías.

El contrato del Sistema de Aumento Visual Integrado del Ejército de los Estados Unidos canaliza las adquisiciones masivas hacia Microsoft, anclando la demanda de defensa. Los consejos de educación en California adoptan excursiones virtuales para apoyar los planes de estudio de ciencia, tecnología, ingeniería y matemáticas sin costos de desplazamiento. Los proveedores de atención médica, impulsados por el reembolso y la evidencia clínica, adquieren dispositivos de mayor especificación para el tratamiento y el ensayo quirúrgico. A medida que se acumulan las pruebas de retorno de la inversión, el mercado de Realidad Virtual de los Estados Unidos atrae asignaciones de partidas presupuestarias en tecnología de la información, recursos humanos y operaciones que antes pertenecían exclusivamente al entretenimiento de consumo.

Análisis Geográfico

El cinturón de innovación de California representó aproximadamente el 45% de los envíos de auriculares en 2024 y sigue siendo el núcleo de toma de decisiones para la arquitectura de plataformas. Sin embargo, su CAGR prevista del 23,8% está por debajo de los promedios nacionales, ya que la saturación modera el crecimiento incremental. Nueva York y Massachusetts concentran sistemas de servicios financieros, educación y hospitales interesados en la colaboración mediante Realidad Virtual, contribuyendo con una demanda constante de alto valor.

El Sur es la región emergente con una CAGR del 28,2%, impulsada por la formación en seguridad del sector de petróleo y gas en Texas, la creación de prototipos aeroespaciales en Florida y los centros de ensayos clínicos en Carolina del Norte. Los menores costos de instalaciones atraen a empresas emergentes a Austin y Raleigh, difundiendo la base de desarrolladores del mercado de Realidad Virtual de los Estados Unidos. Los clústeres automotrices y de maquinaria del Medio Oeste adoptan revisiones de diseño inmersivas para reducir las iteraciones de prototipos, citando ahorros de costos en maquetas físicas.

Los fondos federales de banda ancha bajo el programa de Acceso a Banda Ancha Equitable y Despliegue (BEAD) extienden la conectividad de alta velocidad a las comunidades rurales, permitiendo que las escuelas en Kansas y las redes de atención médica en Montana realicen proyectos piloto de Realidad Virtual renderizada en la nube. Los contratos de defensa se distribuyen a lo largo de las ubicaciones de las bases, inyectando fondos de adquisición en Colorado, Georgia y Virginia. Los programas de incentivos estatales divergentes, que van desde créditos fiscales de investigación y desarrollo hasta subvenciones para la fuerza laboral, determinan la selección de ubicaciones corporativas, pero las normas uniformes de la Administración de Alimentos y Medicamentos garantizan que los despliegues médicos mantengan la coherencia del cumplimiento normativo a nivel nacional.

Panorama Competitivo

Cinco proveedores, Meta, Apple, Microsoft, Samsung y Google, acumularon conjuntamente más del 90% de los envíos en los Estados Unidos en 2024, lo que subraya una postura oligopolística. Meta aprovecha un modelo de hardware subsidiado para aumentar los ingresos por software, mientras que Apple persigue un margen premium a través de la integración vertical de silicio, óptica y servicios. Microsoft se alinea con los segmentos de defensa e industrial mediante la integración de HoloLens y los servicios en la nube de Azure. El próximo Galaxy XR de Samsung se apoya en su cadena de suministro de pantallas y teléfonos inteligentes, mientras que Google suministra la capa del sistema operativo de ecosistema abierto.

La profundidad de las patentes y los puestos en los organismos de normalización actúan como fosos competitivos, limitando la disrupción de los participantes de bajo costo. No obstante, existe espacio en blanco en torno a las empresas medianas que buscan precios de instalación total por debajo de USD 1.000, los proveedores de atención médica que requieren soporte regulatorio a medida y las instituciones de educación primaria y secundaria limitadas por los presupuestos por alumno. Los conjuntos de herramientas de inteligencia artificial generativa reducen los costos de creación de activos 3D hasta en un 80%, lo que permite a los estudios más pequeños lanzar bibliotecas de contenido atractivas.

Los riesgos del lado de la oferta se centran en la fabricación de micro-OLED, ubicada principalmente en Asia, con un número limitado de productores, lo que genera una posible volatilidad de precios. Los proveedores se cubren mediante la diversificación de fuentes: Microsoft negocia acuerdos de pantallas con Samsung, y se rumorea que Apple está explorando líneas piloto nacionales. A medida que el 5G elimina la latencia de la conexión por cable, la renderización nativa en la nube podría inclinar la captura de valor de los fabricantes de dispositivos hacia los proveedores de servicios, reconfigurando el poder de negociación en el próximo ciclo.

Líderes de la Industria de Realidad Virtual de los Estados Unidos

Meta Platforms, Inc.

Apple Inc.

Sony Group Corporation

Microsoft Corporation

Alphabet Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El CES presentó el precio del Samsung Galaxy XR en USD 1.799 junto con asociaciones de pantallas con Sony.

- Noviembre de 2024: Magic Leap aseguró USD 160 millones para escalar soluciones empresariales de realidad aumentada y Realidad Virtual.

- Octubre de 2024: Apple confirmó despliegues empresariales del Vision Pro en Walmart, Nike y Strivr, validando el posicionamiento premium.

- Octubre de 2024: Vuzix obtuvo una inversión estratégica de USD 20 millones para la investigación y desarrollo de gafas inteligentes.

Alcance del Informe del Mercado de Realidad Virtual de los Estados Unidos

| Hardware |

| Software |

| Servicios |

| Auriculares de Realidad Virtual Autónomos |

| Auriculares de Realidad Virtual Conectados a PC/Consola |

| Realidad Virtual Basada en Teléfonos Inteligentes |

| Periféricos y Accesorios de Realidad Virtual |

| Juegos y Entretenimiento |

| Atención Médica |

| Educación y Formación |

| Industrial y Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Otras Aplicaciones |

| Consumidor |

| Empresa |

| Proveedores de Atención Médica |

| Instituciones Educativas |

| Gobierno y Defensa |

| Otros Usuarios Finales |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Tipo de Dispositivo | Auriculares de Realidad Virtual Autónomos |

| Auriculares de Realidad Virtual Conectados a PC/Consola | |

| Realidad Virtual Basada en Teléfonos Inteligentes | |

| Periféricos y Accesorios de Realidad Virtual | |

| Por Aplicación | Juegos y Entretenimiento |

| Atención Médica | |

| Educación y Formación | |

| Industrial y Manufactura | |

| Comercio Minorista y Comercio Electrónico | |

| Otras Aplicaciones | |

| Por Usuario Final | Consumidor |

| Empresa | |

| Proveedores de Atención Médica | |

| Instituciones Educativas | |

| Gobierno y Defensa | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el gasto en Realidad Virtual en los Estados Unidos en 2025 y cuáles son sus perspectivas de crecimiento hasta 2030?

El gasto total alcanzó los USD 4,32 mil millones en 2025 y está en camino de escalar hasta USD 13,87 mil millones en 2030, reflejando una CAGR del 25,89%.

¿Qué categoría de auriculares goza actualmente de la mayor adopción entre los usuarios de los Estados Unidos?

Los dispositivos autónomos, como los modelos Meta Quest, representaron el 55,83% de los envíos de 2024, gracias a precios por debajo de USD 300 y la movilidad sin cables.

¿Qué retorno de la inversión están obteniendo las empresas de la formación inmersiva?

Los despliegues de Meta Quest entregaron un retorno de la inversión del 219% y un valor presente neto de USD 4,2 millones en tres años, mientras que Intel registró un retorno de la inversión del 300% en cinco años de programas de seguridad en fábricas.

¿Por qué la atención médica está emergiendo como la aplicación de más rápido crecimiento para la Realidad Virtual?

Cuarenta y nueve dispositivos terapéuticos autorizados por la Administración de Alimentos y Medicamentos y los nuevos códigos de reembolso de los Centros de Servicios de Medicare y Medicaid están impulsando una CAGR del 26,88% para el uso clínico, que abarca el manejo del dolor, la rehabilitación y las terapias de salud mental.

¿Quiénes son los principales proveedores de auriculares en los Estados Unidos?

Meta, Apple, Microsoft, Samsung y Google enviaron conjuntamente más del 90% de las unidades en los Estados Unidos en 2024, lo que subraya un panorama de proveedores altamente concentrado.

Última actualización de la página el: