Tamaño y Participación del Mercado de Laboratorios Virtuales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.34% CAGR |

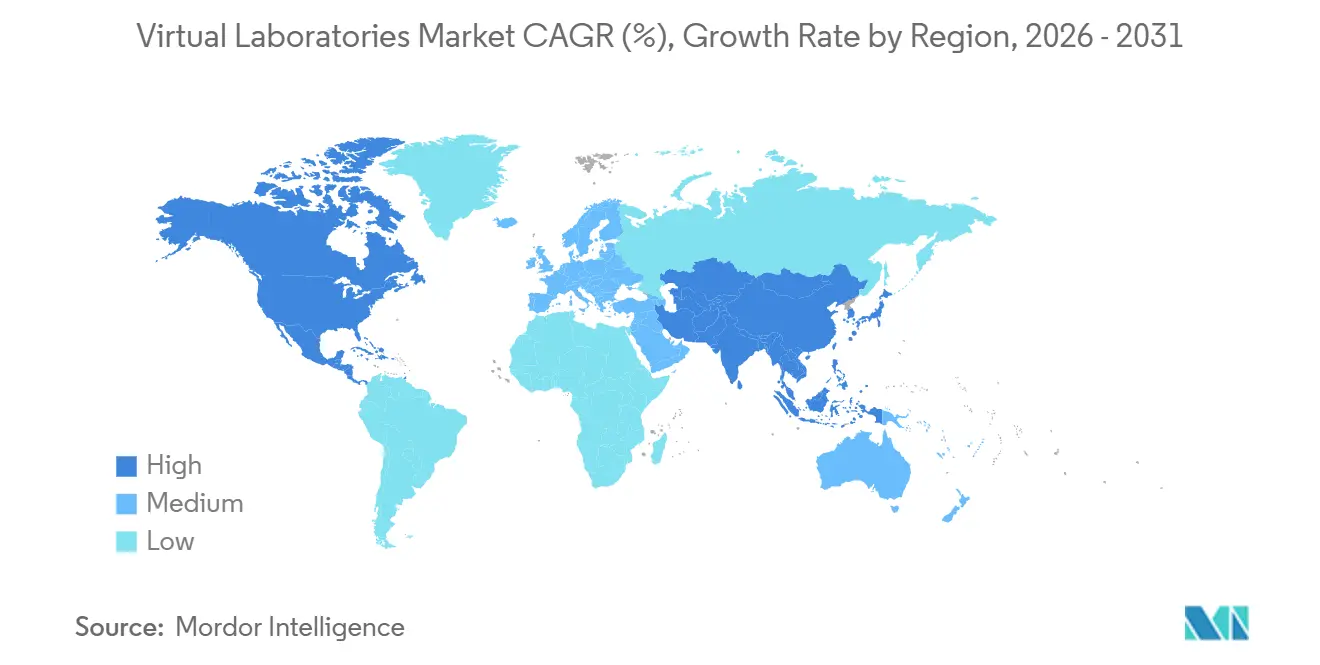

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

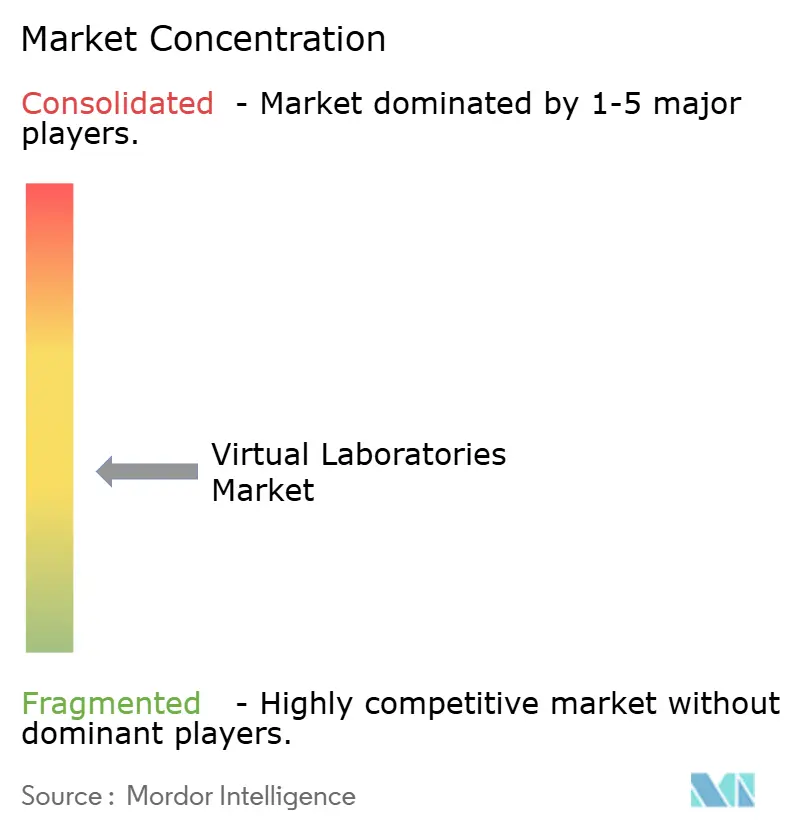

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Laboratorios Virtuales por Mordor Intelligence

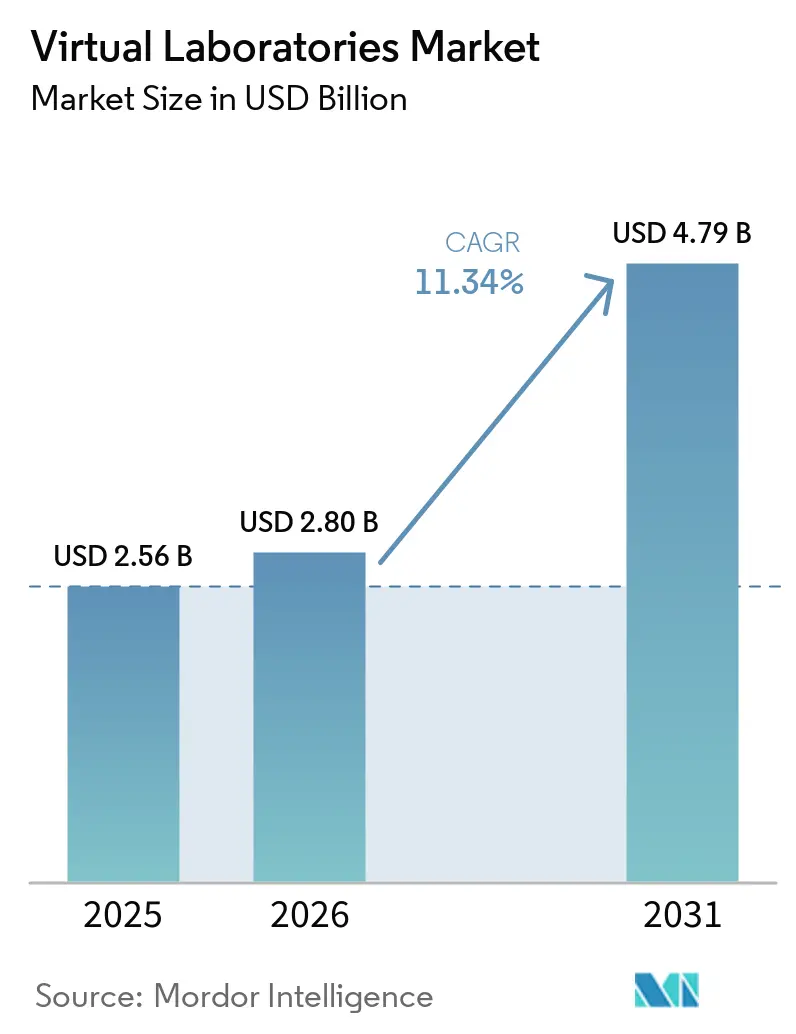

El tamaño del mercado de laboratorios virtuales fue valorado en USD 2.560 millones en 2025 y se estima que crecerá desde USD 2.800 millones en 2026 hasta alcanzar USD 4.790 millones en 2031, a una CAGR del 11,34% durante el período de pronóstico (2026-2031). El mercado de laboratorios virtuales está ganando respaldo gracias a un claro cambio en la educación superior, donde las instituciones están reemplazando la capacidad fija de laboratorios físicos con plataformas digitales que pueden atender a más estudiantes a un menor costo operativo por alumno. La evidencia sobre los resultados de los estudiantes también está fortaleciendo la adopción, ya que un estudio longitudinal de la Universidad Estatal de Arizona que abarcó a más de 4.000 estudiantes encontró que los laboratorios de biología de realidad virtual obligatorios estuvieron asociados con calificaciones de laboratorio del 90% o más y una mejora de 5 puntos porcentuales en la retención de estudiantes de carreras STEM en comparación con la cohorte anterior. Este tipo de evidencia ha llevado al mercado de laboratorios virtuales más allá del uso complementario, y ahora está dando forma a la concesión de licencias empresariales, el rediseño curricular y la adquisición más amplia en instituciones que necesitan impartir ciencias en línea e híbridas a escala. La competencia en el mercado de laboratorios virtuales sigue siendo de moderada a alta porque los principales proveedores aún operan en diferentes segmentos de productos, aunque la rivalidad está aumentando a medida que las plataformas añaden herramientas de autoría, análisis, entrega en la nube y una cobertura temática más amplia. El principal riesgo sigue siendo la adopción desigual, ya que las universidades líderes avanzan más rápido que el amplio nivel medio, mientras que las brechas de ancho de banda en partes de África y las zonas rurales del sur y sudeste de Asia podrían reducir la trayectoria de pronóstico entre 100 y 150 puntos básicos si los modos de bajo ancho de banda y los programas de apoyo al profesorado no escalan.

Conclusiones Clave del Informe

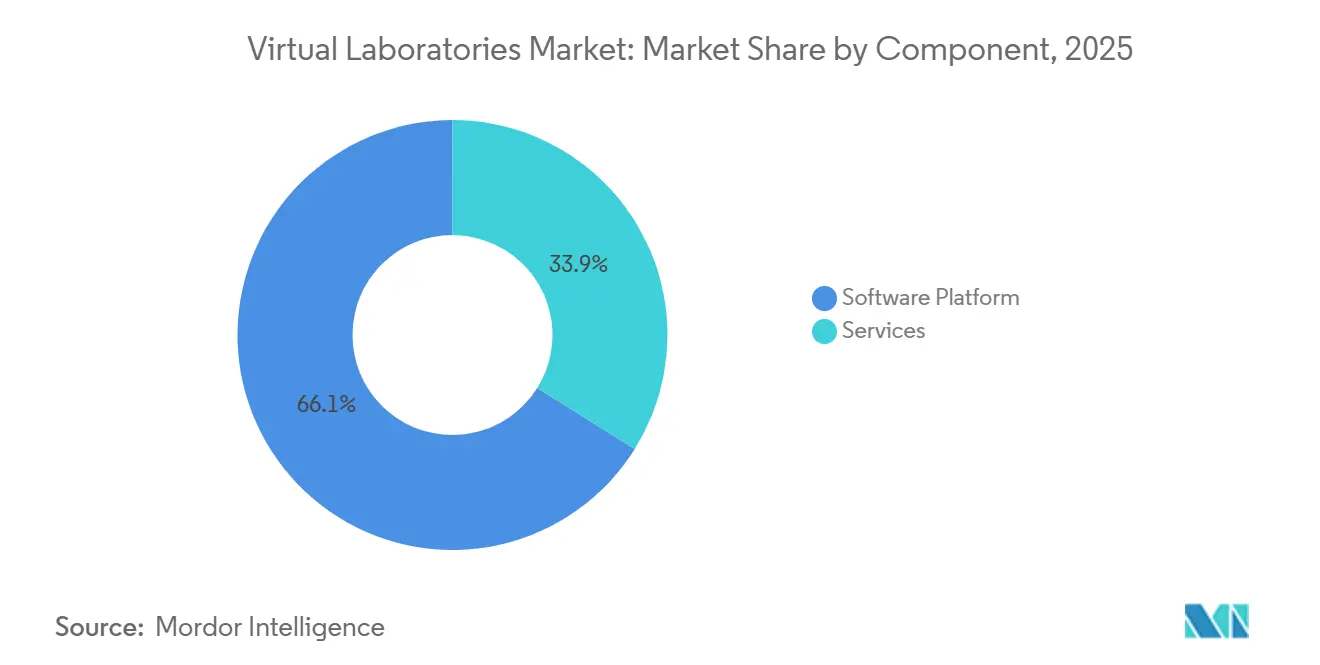

- Por componente, las plataformas de software representaron el 66,12% de los ingresos de 2025, mientras que los servicios se proyectan para crecer a una CAGR del 11,87% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 57,54% de los ingresos de 2025, mientras que el mismo modo de implementación se pronostica que se expandirá a una CAGR del 12,73% hasta 2031.

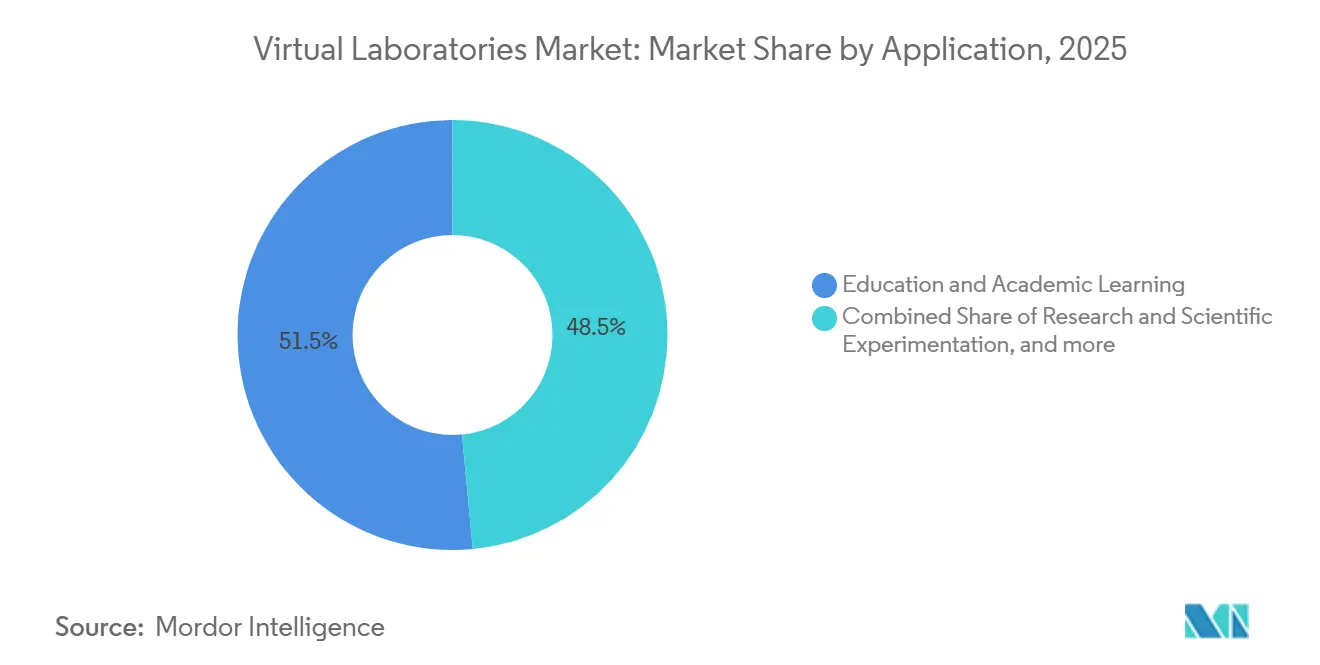

- Por aplicación, la educación y el aprendizaje académico representaron el 51,49% de los ingresos de 2025, mientras que la investigación y la experimentación científica se pronostican para crecer a una CAGR del 12,66% hasta 2031.

- Por usuario final, las instituciones académicas representaron el 53,28% de los ingresos de 2025, mientras que las organizaciones de investigación se proyectan para expandirse a una CAGR del 12,31% hasta 2031.

- Por geografía, América del Norte representó el 55,51% de la participación del mercado de laboratorios virtuales en 2025, mientras que Asia-Pacífico se pronostica que avanzará a una CAGR del 13,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Laboratorios Virtuales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de Digitalización de Campus con Prioridad en la Nube | +2.8% | Global, América del Norte y Europa liderando, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento en las Matrículas STEM para Programas Remotos e Híbridos | +2.4% | Global, con América del Norte y Asia-Pacífico como mercados principales | Corto plazo (≤ 2 años) |

| Crecimiento de los Presupuestos Corporativos de Mejora de Competencias para Simulaciones de la Industria 4.0 | +1.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Iniciativas Nacionales de Laboratorios Virtuales en los Currículos de Educación Primaria y Secundaria | +1.4% | Asia-Pacífico, Oriente Medio y África, Europa | Mediano plazo (2-4 años) |

| La Renderización XR en el Borde Reduce el Costo Total de los Laboratorios Inmersivos | +1.2% | Global, con Asia-Pacífico, Oriente Medio y África, y América del Sur ganando terreno | Largo plazo (≥ 4 años) |

| Herramientas de Autoría Automática de Laboratorios Impulsadas por IA Generativa | +1.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Digitalización de Campus con Prioridad en la Nube Amplían la Presencia de las Plataformas

Las adquisiciones tecnológicas universitarias han pasado de proyectos de cursos aislados a decisiones de licencias a nivel institucional, y ese cambio está ampliando la presencia de las plataformas del mercado de laboratorios virtuales en catálogos completos de ciencias en lugar de módulos de laboratorio seleccionados. El programa STEM K-12 de la Fundación Nacional de Ciencias de los Estados Unidos apoya el uso de la IA y las tecnologías emergentes en la educación formal, y financia tanto la investigación curricular como la actividad de implementación en entornos de educación primaria, secundaria y superior. En diciembre de 2025, el proyecto de ley S. 3468 propuso una Red Nacional de Laboratorios en la Nube Programables con hasta 6 nodos de laboratorios en la nube programables bajo la supervisión de la NSF y el NIST para la experimentación remota basada en estándares en campos que incluyen ciencia de materiales, biotecnología y química.[1]Fundación Nacional de Ciencias de los Estados Unidos, "Programa NSF STEM K-12 (STEM K-12)," Fundación Nacional de Ciencias, nsf.gov Esa dirección política es importante para el mercado de laboratorios virtuales porque las interfaces comunes y los estándares compartidos tienden a favorecer a los proveedores que pueden conectar contenido, análisis, identidad y herramientas de flujo de trabajo en un entorno utilizable. A medida que crecen los mandatos en la nube, los proveedores de soluciones puntuales más pequeños enfrentan más presión para interoperar o asociarse, mientras que las plataformas más amplias obtienen un camino más claro hacia contratos institucionales más grandes.

El Aumento en las Matrículas STEM para Programas Remotos e Híbridos Sostiene la Demanda Base

El mercado de laboratorios virtuales se está beneficiando de un cambio estructural en la matrícula de ciencias, con Science Interactive reportando que la matrícula en laboratorios de ciencias en línea aumentó más del 70% mientras que la participación en el campus cayó un 56%.[2]Science Interactive, "De Presencial a En Línea, Guía para Líderes STEM para Crear Versiones en Línea de sus Laboratorios en el Campus," Science Interactive, scienceinteractive.com Ese patrón de demanda no se desvaneció en 2025, ya que la matrícula proyectada de ASU Online superó los 80.000 estudiantes para el otoño de 2025, un aumento del 9% interanual. A medida que las cohortes en línea se hacen más grandes, el costo de atender a estudiantes adicionales a través de laboratorios virtuales se vuelve mucho menor que construir nueva capacidad de laboratorio físico, lo que cambia la economía de la expansión de programas STEM incluso para los campus que ya cuentan con una sólida infraestructura física. Labster también informó que el Yavapai College mejoró la tasa de finalización del curso de biología en línea en un 17% entre 2023 y 2024 después de integrar laboratorios virtuales, lo que aborda una de las preocupaciones de calidad más comunes vinculadas a la enseñanza de ciencias a distancia. Esto mantiene firme la demanda base en el mercado de laboratorios virtuales porque la flexibilidad de matrícula, los resultados de finalización y el control de costos institucional ahora se refuerzan mutuamente en lugar de ir en direcciones opuestas.

El Crecimiento de los Presupuestos Corporativos de Mejora de Competencias para Simulaciones de la Industria 4.0 Extiende la Demanda Más Allá del Ámbito Académico

El mercado de laboratorios virtuales también se está ampliando más allá de las escuelas y universidades a medida que los empleadores invierten más en capacitación técnica vinculada a la IA, la automatización y los flujos de trabajo de producción. La Asociación para el Desarrollo del Talento informó en 2025 que el 75% de las organizaciones esperaba aumentar el gasto en IA en el próximo año fiscal, mientras que el 55% ya había proporcionado capacitación en habilidades técnicas de IA en 2024.[3]Asociación para el Desarrollo del Talento, "Investigación de ATD, El Optimismo Sigue Siendo Sólido para el Futuro del Aprendizaje en las Organizaciones," ATD, td.org Los informes del Foro Económico Mundial mostraron que los usuarios industriales ya están viendo ganancias operativas gracias a la simulación inmersiva, con Midea reduciendo el tiempo de calificación de habilidades básicas en un 63% mediante la enseñanza con IA, la capacitación en realidad virtual y la certificación automatizada. El mismo informe señaló que Mahindra & Mahindra redujo el tiempo de inactividad de las máquinas en un 25% y aumentó la productividad en un 10% mediante un programa de simulación de realidad aumentada y realidad virtual para la producción de tractores. Esto le da al mercado de laboratorios virtuales un segundo motor de demanda, donde los compradores empresariales valoran la capacitación repetible, las menores tasas de error y mejores resultados de cumplimiento, y esos contratos pueden ser más grandes y más duraderos que las licencias académicas basadas en cursos.

Las Herramientas de Autoría Automática de Laboratorios Impulsadas por IA Generativa Comprimen los Ciclos de Contenido

El mercado de laboratorios virtuales está cambiando rápidamente a medida que la IA generativa reduce el tiempo y el costo necesarios para construir nuevos entornos de simulación. En abril de 2026, EON Reality demostró que Genesis 3 puede generar mundos de capacitación inmersivos completos a través de flujos de trabajo generativos en 3D en lugar de producir únicamente escenas aisladas. Eso reduce la barrera para las instituciones de nivel medio que anteriormente no podían justificar el desarrollo de simulaciones personalizadas, y también acorta el ciclo desde la solicitud curricular hasta el entorno de laboratorio utilizable. Un estudio revisado por pares publicado en Scientific Reports en mayo de 2026 encontró que los laboratorios virtuales mejorados con IA en microbiología de alimentos produjeron puntuaciones de adquisición de conocimientos del 86,3% frente al 78,6% en los laboratorios tradicionales, mientras que el costo institucional cayó un 80,9%. A medida que la autoría se vuelve más fácil, la diferenciación en el mercado de laboratorios virtuales se aleja del volumen bruto de contenido y se orienta hacia la calidad de la evaluación, la integración con los sistemas de gestión del aprendizaje, el seguimiento de resultados y la capacidad de mostrar resultados de aprendizaje u operativos medibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Resistencia del Profesorado a los Formatos de Laboratorio No Tradicionales | -1.2% | Global, con el efecto más pronunciado en los mercados emergentes y las universidades con alta intensidad investigadora | Corto plazo (≤ 2 años) |

| Retroalimentación Háptica Limitada en Comparación con los Laboratorios Físicos | -0.8% | Global | Largo plazo (≥ 4 años) |

| Desigualdad Persistente de Ancho de Banda en los Mercados Emergentes | -1.0% | Oriente Medio y África, América del Sur, Asia del Sur, Sudeste Asiático | Mediano plazo (2-4 años) |

| Altos Costos de Protección de la Propiedad Intelectual para Modelos de Experimentos Propietarios | -0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Resistencia del Profesorado a los Formatos de Laboratorio No Tradicionales Ralentiza la Adopción Institucional

La principal barrera en muchas instituciones no es la familiaridad básica con las herramientas digitales, sino si la evaluación en laboratorios virtuales satisfará las rúbricas de calificación y las normas de acreditación que fueron construidas en torno al trabajo en el banco de laboratorio. En las universidades con alta intensidad investigadora, las preocupaciones del profesorado son más fuertes en disciplinas reguladas como la farmacia, la bioquímica clínica y la ingeniería química, donde la competencia práctica debe documentarse de una forma que los organismos externos reconozcan. Eso hace que el lento despliegue del mercado de laboratorios virtuales sea racional desde la perspectiva de la institución, porque rediseñar los sistemas de evaluación, moderación y rendición de cuentas lleva tiempo y conlleva riesgos reputacionales. Los proveedores que trabajan con el profesorado para construir marcos de calificación, evidencia de validación y planes de implementación específicos para cada curso están mejor posicionados para ganar la confianza institucional que los proveedores que solo ofrecen bibliotecas de contenido. Por eso la adopción en el mercado de laboratorios virtuales todavía muestra un patrón dividido, donde un grupo líder de universidades avanza rápidamente mientras que un nivel medio más amplio permanece en modelos físicos y virtuales híbridos.

La Desigualdad Persistente de Ancho de Banda en los Mercados Emergentes Limita el Despliegue Direccionable

El mercado de laboratorios virtuales todavía enfrenta un límite de infraestructura difícil en muchas regiones en desarrollo porque la simulación XR inmersiva a menudo depende de un ancho de banda estable de 10 Mbps a 25 Mbps y una latencia muy baja para soportar modelos interactivos y gráficos enriquecidos. El estudio VDMA Industrie 4.0 Qualifizierung encontró que incluso en Alemania, el 76% de las empresas industriales encuestadas consideraba las brechas en la infraestructura de banda ancha como un obstáculo para la transformación digital. Ese desafío es más grave en las zonas rurales del África Subsahariana, Asia del Sur, el Sudeste Asiático y partes de América Latina, donde el argumento a favor de los laboratorios virtuales es sólido porque el acceso a laboratorios físicos es limitado, pero la calidad de la red es a menudo demasiado débil para soportar experiencias de mayor fidelidad. Esto crea un patrón difícil para el mercado de laboratorios virtuales, porque algunas de las regiones que más necesitan sustitutos de la infraestructura física son las regiones menos preparadas para ejecutar simulaciones avanzadas a escala. Los proveedores que añaden modos asíncronos, gráficos más ligeros y aplicaciones con capacidad fuera de línea tienen más probabilidades de desbloquear el crecimiento en esas geografías desatendidas en los próximos años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan a las Plataformas a Medida que Aumenta la Complejidad de la Integración

Las plataformas de software representaron el 66,12% del tamaño del mercado de laboratorios virtuales en 2025, mientras que los servicios se proyectan para crecer a una CAGR del 11,87% hasta 2031. La mayor participación del software refleja el papel central de las bibliotecas de simulación vinculadas a los sistemas de gestión del aprendizaje, los motores de evaluación adaptativa y los modelos de licencias a nivel institucional en el mercado actual de laboratorios virtuales. Estas plataformas siguen siendo la capa base para la mayoría de los despliegues porque las universidades y las instituciones de investigación primero necesitan contenido utilizable, controles de acceso para estudiantes e integración de cursos antes de poder escalar cualquier análisis avanzado o flujo de trabajo personalizado. La siguiente etapa de crecimiento se está desplazando hacia los servicios porque la implementación ahora incluye el mapeo curricular, la habilitación del profesorado, la configuración de análisis, el diseño de informes y la integración técnica en múltiples sistemas. Esa demanda está aumentando porque muchas instituciones quieren los beneficios del mercado de laboratorios virtuales sin contar con los equipos internos necesarios para gestionar un despliegue complejo por su cuenta.

La oportunidad de servicios se está volviendo más importante a medida que los compradores pasan de pilotos de un solo curso a la adopción a nivel de campus o de múltiples departamentos. A medida que las herramientas de autoría generativa hacen que la producción de contenido sea más rápida y económica, es probable que más valor de vida útil en la industria de laboratorios virtuales provenga de la personalización, la integración y el trabajo de medición de resultados que rodea a la plataforma central. Ese cambio favorece a los proveedores en el mercado de laboratorios virtuales que pueden agrupar software, implementación y soporte de asesoramiento en un solo contrato en lugar de vender simulaciones como un producto independiente.

Por Modo de Implementación: El Liderazgo de la Nube se Amplía Mientras que el Entorno Local Ocupa un Nicho Premium

La implementación basada en la nube representó el 57,54% del tamaño del mercado de laboratorios virtuales en 2025, y también es el modo de implementación de más rápido crecimiento con una CAGR del 12,73% hasta 2031. La nube mantiene el liderazgo porque el mercado de laboratorios virtuales atiende cada vez más a programas híbridos y en línea que necesitan acceso independiente del dispositivo, actualizaciones rápidas, menor costo inicial y una escalabilidad más fácil en grandes poblaciones estudiantiles. Las universidades también prefieren la entrega en la nube porque reduce las cargas de mantenimiento local y ayuda a los equipos centrales de tecnología de la información a estandarizar las políticas de acceso en todos los departamentos y campus. Esta preferencia se ve reforzada por la dirección política, ya que la propuesta de Red Nacional de Laboratorios en la Nube Programables vincula el acceso a la investigación y la interoperabilidad con sistemas basados en estándares y preparados para la nube.

La implementación local está perdiendo participación relativa, pero no está desapareciendo del mercado de laboratorios virtuales. Los usuarios de farmacéutica y biotecnología, junto con los organismos de investigación vinculados a la defensa y la inteligencia, todavía valoran los entornos locales por la protección de la propiedad intelectual, el control de datos y la política de seguridad interna. EON Reality declaró en junio de 2025 que la entrega de laboratorios virtuales basada en la nube puede reducir los costos operativos institucionales entre un 70% y un 80% y reducir la dependencia de equipos con un valor de reposición agregado de más de USD 50.000 millones. El resultado es una estructura de dos vías en el mercado de laboratorios virtuales, donde la nube se expande en los segmentos de volumen mientras que el entorno local sigue siendo relevante en casos de uso premium de alto control con requisitos de cumplimiento o soberanía más estrictos.

Por Aplicación: La Investigación se Acelera a Medida que los Métodos In Silico Reemplazan los Pasos Físicos

La educación y el aprendizaje académico representaron el 51,49% de los ingresos por aplicación en 2025, mientras que la investigación y la experimentación científica se pronostican para crecer a una CAGR del 12,66% hasta 2031. La educación sigue siendo la aplicación más grande porque el mercado de laboratorios virtuales ya está profundamente integrado en la instrucción STEM básica, especialmente en universidades que necesitan equivalencia de laboratorio en línea o híbrida para programas acreditados. La demanda en esta área también está respaldada por el comportamiento de los estudiantes, ya que Science Interactive encontró que casi el 90% de los estudiantes afirmó que las opciones de laboratorio en línea influyen en las decisiones de matrícula y el 30% elegiría una institución competidora si un curso de laboratorio requerido no estuviera disponible en línea. Eso convierte a los laboratorios virtuales en una herramienta de retención y captación, no solo de enseñanza, lo que fortalece el papel de la educación en la combinación de ingresos actual. También explica por qué las instituciones en el mercado de laboratorios virtuales ahora ven el acceso al laboratorio como parte de una estrategia más amplia de matrícula y entrega en lugar de una adquisición tecnológica limitada.

La investigación y la experimentación científica están creciendo más rápido porque más flujos de trabajo en biología sintética, descubrimiento de fármacos y ciencia de materiales ahora tratan la simulación como una etapa experimental activa en lugar de un simple paso de preparación. La plataforma VIMOPROP de Fraunhofer IESE, anunciada en abril de 2026, combina gemelos digitales, simulación de procesos y garantía de calidad automatizada para casos de uso de producción farmacéutica antes de que comiencen los ensayos físicos. La capacitación técnica y de la fuerza laboral también está aumentando de manera constante a medida que los empleadores amplían el aprendizaje basado en simulación, mientras que el aseguramiento de la calidad y las pruebas siguen siendo un caso de uso más pequeño pero estratégicamente importante donde las herramientas in silico pueden acortar los ciclos de validación.

Por Usuario Final: Las Organizaciones de Investigación Emergen como el Grupo de Mayor Velocidad de Crecimiento

Las instituciones académicas representaron el 53,28% de los ingresos por usuario final en 2025, mientras que las organizaciones de investigación se proyectan para crecer a una CAGR del 12,31% hasta 2031. Los compradores académicos todavía dominan el mercado de laboratorios virtuales porque una vez que una universidad rediseña los cursos, las evaluaciones y los flujos de trabajo del profesorado en torno a una plataforma, el cambio se vuelve difícil y costoso. Ese bloqueo se ve reforzado por la demanda de los estudiantes, con Science Interactive informando que casi el 90% de los estudiantes considera la disponibilidad de laboratorios en línea en su proceso de decisión de matrícula. La misma encuesta encontró que el 30% elegiría una institución competidora si su curso de laboratorio no estuviera disponible en línea, lo que eleva el costo comercial de no invertir en la entrega de laboratorios digitales. Esto mantiene a las instituciones académicas en el centro del mercado de laboratorios virtuales incluso cuando otros grupos de compradores ganan impulso.

Las organizaciones de investigación se están convirtiendo en el grupo de usuarios finales de más rápido movimiento porque la experimentación asistida por IA, la automatización y los flujos de trabajo de alto rendimiento se alinean bien con la simulación digital. Las empresas farmacéuticas y de biotecnología forman un grupo de demanda distinto dentro del mercado de laboratorios virtuales porque utilizan la simulación menos para el ahorro directo de costos y más para la reducción de riesgos durante el escalado y la validación de bioprocesos.

Análisis Geográfico

América del Norte representó el 55,51% de la participación del mercado de laboratorios virtuales en 2025, lo que la mantuvo como la principal base de ingresos regional. La región se beneficia de una densa concentración de universidades de investigación, una sólida inversión en tecnología educativa y el apoyo de políticas que vinculan la educación científica, la infraestructura en la nube y la adopción de tecnologías emergentes. Los Estados Unidos siguen siendo el principal motor de crecimiento dentro de América del Norte, y ASU Online por sí sola proyectó más de 80.000 estudiantes para el otoño de 2025, un aumento del 9% interanual. Esa escala le da al mercado de laboratorios virtuales una gran base instalada de instituciones que necesitan una entrega confiable de laboratorios remotos en múltiples disciplinas. América del Norte probablemente mantendrá su liderazgo durante el período de pronóstico, aunque el crecimiento debería moderarse por una mayor saturación entre las universidades de primer nivel y una conversión más lenta entre los colegios comunitarios y los programas de educación continua.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de laboratorios virtuales, con una CAGR proyectada del 13,22% hasta 2031. El crecimiento regional está respaldado por grandes canales de estudiantes STEM en China, India, Japón y Corea del Sur, junto con programas públicos que están integrando el acceso a laboratorios digitales en los sistemas educativos. El Ministerio de Electrónica y Tecnología de la Información de India financió OLabs a través de Amrita Vishwa Vidyapeetham, con múltiples tramos que totalizan INR 20 crore, equivalente a USD 2,4 millones, y el programa OLabs NextG está desarrollando 500 laboratorios adicionales en los próximos 3 años. Corea del Sur también muestra un creciente compromiso institucional, ya que el brazo de distribución coreano de Labster ofrece más de 120 simulaciones y el Consejo de Corea para la Educación Universitaria se asoció con la Universidad Nacional Abierta de Corea en junio de 2025 para impulsar la innovación basada en laboratorios virtuales en la educación superior.

Europa es el segundo mercado regional más grande, con Alemania, el Reino Unido y Francia anclando la demanda a través de la modernización de la fuerza laboral y sólidos presupuestos de investigación universitaria. Bitkom informó en septiembre de 2025 que el 71% de las empresas industriales alemanas ya habían desplegado tecnologías de Industrie 4.0, y más del 80% vio importantes implicaciones competitivas, lo que respalda la demanda continua de capacitación técnica basada en simulación. La expansión de zSpace a Polonia en mayo de 2026 muestra que Europa del Este está ampliando la base direccionable más allá de los mercados tradicionales de la región. Oriente Medio y África sigue siendo un contribuyente menor, pero el despliegue nacional de 387 laboratorios virtuales en todos los niveles de educación primaria y secundaria de Omán muestra cómo los programas educativos respaldados por el Estado pueden crear oportunidades grandes y concentradas. América del Sur también ofrece potencial a corto plazo a través del crecimiento de la educación superior en línea en Brasil y la expansión de la actividad de tecnología educativa en Argentina, pero el ritmo de adopción de XR de alta fidelidad seguirá siendo limitado hasta que mejoren las restricciones de red.

Panorama Competitivo

El mercado de laboratorios virtuales sigue estando moderadamente fragmentado porque ningún proveedor único controla la categoría en todas las materias, modelos de entrega y grupos de usuarios finales. Labster, EON Reality, zSpace, PhET Interactive Simulations y Visible Body todavía operan en segmentos adyacentes, con Labster siendo el más fuerte en la educación superior en ciencias de la vida, EON Reality enfocado en la capacitación empresarial e institucional basada en XR, zSpace centrado en el aprendizaje inmersivo vinculado al hardware, PhET posicionado en torno a la simulación de acceso abierto, y Visible Body estrechamente vinculado al contenido de anatomía y ciencias de la salud. La competencia en el mercado de laboratorios virtuales está aumentando ahora en 2 frentes, que son la amplitud de la plataforma en todas las disciplinas y la calidad de los análisis que pueden justificar el gasto institucional. Esa dinámica significa que los proveedores ya no pueden depender únicamente del tamaño del catálogo, porque los compradores quieren cada vez más resultados medibles, mejores integraciones y un soporte de implementación más rápido.

Varios movimientos recientes muestran cuán rápidamente está cambiando el campo competitivo en el mercado de laboratorios virtuales. El lanzamiento de Genesis 3 por parte de EON Reality en abril de 2026 marcó un claro cambio de producto porque genera entornos de capacitación inmersivos completos a través de flujos de trabajo generativos en 3D en lugar de depender de la creación manual escena por escena. zSpace también fortaleció su posición en 2026 a través de una inversión estratégica de USD 3 millones de Planet One Education, un movimiento orientado a la expansión internacional, y continuó ese impulso con nuevas instalaciones STEM inmersivas en los Estados Unidos y Polonia. Estos movimientos son importantes porque combinan la expansión de productos con el alcance geográfico, lo que puede cambiar la relevancia de los proveedores tanto en los casos de uso de educación como de capacitación.

Las brechas más claras en el mercado de laboratorios virtuales siguen siendo la simulación farmacéutica y de biotecnología con informes de Buenas Prácticas de Manufactura integrados, los despliegues de bajo ancho de banda y con capacidad fuera de línea para geografías desatendidas, y los servicios de codiseño de evaluación para el profesorado que ayudan a las instituciones a satisfacer los requisitos de acreditación. El VIMOPROP de Fraunhofer IESE apunta a la primera de esas brechas, ya que vincula los gemelos digitales, la simulación de procesos y el aseguramiento de la calidad automatizado directamente a los casos de uso de producción farmacéutica. Jugadores más pequeños como PraxiLabs y Veative Labs están construyendo posiciones en espacios adyacentes, especialmente donde los mandatos curriculares o las necesidades regionales difieren de las prioridades de las grandes plataformas norteamericanas. Las empresas que puedan conectar la simulación con los marcos de cumplimiento, los informes validados y los resultados medibles de la fuerza laboral deberían poder ganar contratos premium en los segmentos empresariales.

Líderes de la Industria de Laboratorios Virtuales

-

Labster

-

Pearson Virtual Labs

-

McGraw Hill

-

PraxiLabs

-

Cengage

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: EON Reality lanzó Genesis 3, una plataforma generativa en 3D que crea mundos de capacitación inmersivos completos: A diferencia de la generación a nivel de escena, Genesis 3 construye entornos curriculares completos a partir de los requisitos institucionales, implementándose para los clientes existentes de Genesis sin costo adicional durante el segundo trimestre de 2026. Esto posiciona a EON Reality como la primera plataforma en cambiar la creación de contenido de laboratorios virtuales de un flujo de trabajo de autoría manual a una arquitectura generativa de IA, con implicaciones significativas para la economía de producción de contenido en clientes empresariales e institucionales.

- Abril de 2026: Fraunhofer IESE presentó VIMOPROP para la simulación digital de producción farmacéutica: VIMOPROP integra gemelos digitales, simulación de procesos y aseguramiento de la calidad automatizado en una única plataforma diseñada para pruebas virtuales conformes con las Buenas Prácticas de Manufactura y la comparación de escenarios, lo que permite informes de certificación virtual y acelera la validación regulatoria y la recertificación. Esto marca un paso significativo hacia la sustitución de los ensayos físicos por simulación en el escalado de la fabricación farmacéutica.

- Marzo de 2026: EON Reality lanzó la plataforma de capacitación empresarial EON Genesis 3.0: Con EON Genesis Interact y el módulo de publicación multiplataforma EON Multi, la plataforma redefine el despliegue escalable de simulación de la fuerza laboral en escritorio, tableta y realidad virtual, dirigida a sectores de alto riesgo que incluyen farmacéutica, manufactura y energía.

- Marzo de 2026: El Distrito Escolar Unificado de Bellflower desplegó un laboratorio de realidad aumentada y realidad virtual zSpace Inspire de 36 estaciones en la Escuela Secundaria Mayfair: El laboratorio está orientado a las trayectorias de educación técnica y profesional en ciencias de la salud y biológicas, lo que señala el papel en expansión del hardware de laboratorios virtuales en la programación de educación técnica y profesional en la educación primaria y secundaria, un segmento con financiamiento federal activo para el desarrollo de la fuerza laboral.

Alcance del Informe Global del Mercado de Laboratorios Virtuales

Según el alcance del informe, el mercado de laboratorios virtuales se refiere a la industria enfocada en plataformas digitales que simulan entornos de laboratorio, experimentos y procedimientos científicos a través de software, tecnologías basadas en la nube y herramientas de realidad virtual. Estas soluciones permiten a estudiantes, investigadores y profesionales realizar experimentos, capacitación y desarrollo de habilidades de forma remota en un entorno seguro, rentable e interactivo.

El mercado de laboratorios virtuales está segmentado por componente, modo de implementación, aplicación, usuario final y geografía. Por componente, el mercado está segmentado en plataforma de software y servicios. Por modo de implementación, el mercado está segmentado en basado en la nube y local. Por aplicación, el mercado está segmentado en educación y aprendizaje académico, investigación y experimentación científica, capacitación de la fuerza laboral y desarrollo de habilidades, pruebas industriales y aseguramiento de la calidad, y desarrollo de productos y simulación. Por usuario final, el mercado está segmentado en instituciones académicas, organizaciones de investigación, empresas farmacéuticas y de biotecnología, y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Plataforma de Software |

| Servicios |

| Hardware y Dispositivos |

| Basado en la Nube |

| Local |

| Educación y Aprendizaje Académico |

| Investigación y Experimentación Científica |

| Capacitación de la Fuerza Laboral y Desarrollo de Habilidades |

| Pruebas Industriales y Aseguramiento de la Calidad |

| Desarrollo de Productos y Simulación |

| Instituciones Académicas |

| Organizaciones de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Plataforma de Software | |

| Servicios | ||

| Hardware y Dispositivos | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Por Aplicación | Educación y Aprendizaje Académico | |

| Investigación y Experimentación Científica | ||

| Capacitación de la Fuerza Laboral y Desarrollo de Habilidades | ||

| Pruebas Industriales y Aseguramiento de la Calidad | ||

| Desarrollo de Productos y Simulación | ||

| Por Usuario Final | Instituciones Académicas | |

| Organizaciones de Investigación | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en los laboratorios virtuales hasta 2031?

El crecimiento está siendo respaldado por el cambio hacia la entrega de ciencias basada en la nube, el aumento de la matrícula STEM en línea e híbrida, una evidencia de resultados más sólida y el uso en expansión en investigación y capacitación de la fuerza laboral. Se pronostica que el mercado de laboratorios virtuales crecerá a una CAGR del 11,34% y alcanzará USD 4.790 millones en 2031.

¿Qué parte de la categoría tiene la mayor participación de ingresos hoy?

Las plataformas de software lideraron con el 66,12% de los ingresos en 2025 porque las instituciones todavía necesitan bibliotecas de simulación, integración con sistemas de gestión del aprendizaje y herramientas de evaluación como capa base del despliegue.

¿Qué segmento está creciendo más rápido en el período de pronóstico actual?

Los servicios son el componente de más rápido crecimiento con una CAGR del 11,87%, la implementación en la nube es el modo de entrega de más rápido crecimiento con una CAGR del 12,73%, la investigación y la experimentación científica lideran las aplicaciones con una CAGR del 12,66%, y las organizaciones de investigación son el grupo de usuarios finales de más rápido crecimiento con una CAGR del 12,31%.

¿Qué región ofrece la mayor oportunidad a corto plazo?

Asia-Pacífico tiene la tasa de crecimiento proyectada más alta con una CAGR del 13,22% hasta 2031, respaldada por grandes canales de estudiantes STEM y programas públicos de laboratorios virtuales como la expansión de OLabs en India.

Última actualización de la página el: