Tamaño y Participación del Mercado Global de Atención Virtual

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Atención Virtual por Mordor Intelligence

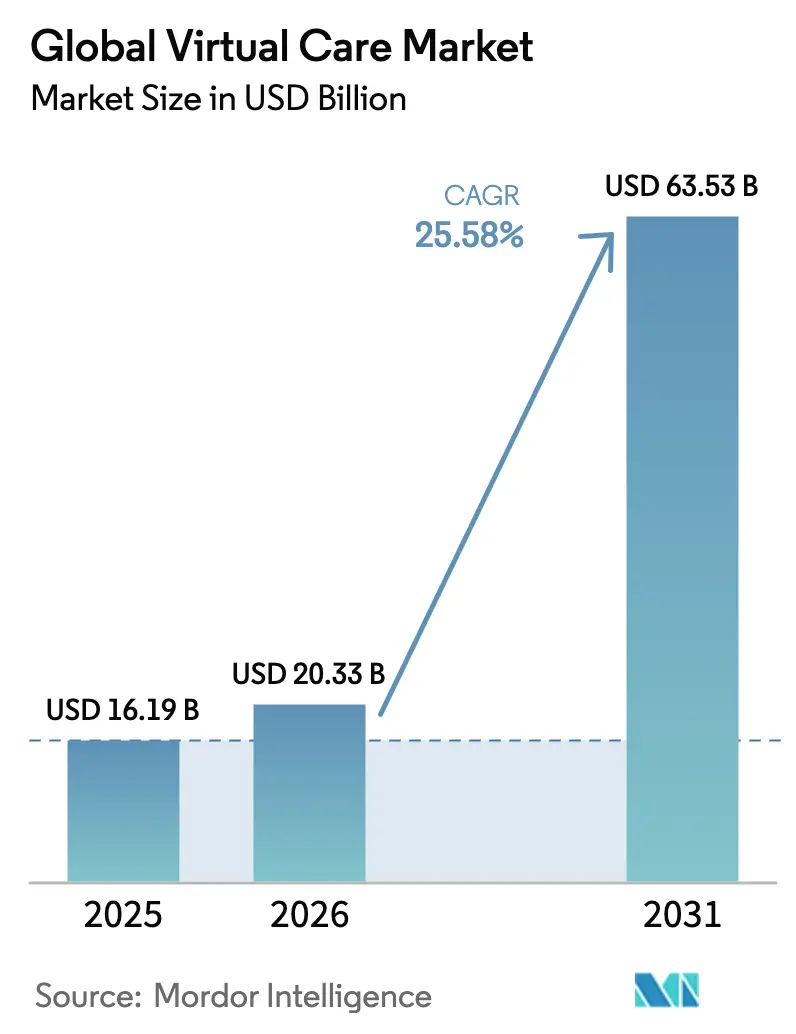

El tamaño del mercado de atención virtual fue valorado en USD 16,19 mil millones en 2025 y se estima que crecerá desde USD 20,33 mil millones en 2026 hasta alcanzar USD 63,53 mil millones en 2031, a una CAGR del 25,58% durante el período de previsión (2026-2031). La expansión se deriva de la paridad de reembolso permanente, la financiación sostenida de capital de riesgo en plataformas habilitadas por IA, una población que envejece rápidamente en busca de modelos de atención crónica domiciliaria y la creciente escasez de médicos en zonas rurales[1]Fuente: Centros de Servicios de Medicare y Medicaid, "Regla Final del Calendario de Honorarios Médicos de Medicare para el Año Calendario 2025," cms.gov . Las nuevas leyes federales de paridad en 43 estados y el Distrito de Columbia anclan modelos de pago sostenibles, mientras que los proyectos piloto de banda ancha por satélite comienzan a cerrar las brechas de conectividad rural[2]Fuente: Conferencia Nacional de Legislaturas Estatales, "Leyes de Seguros Privados de Telesalud," ncsl.org . Los programas de atención de enfermedades crónicas que documentan un ahorro de costos del 30% a través de modelos de hospital en el hogar y monitoreo remoto de pacientes refuerzan el argumento empresarial para la atención primaria virtual integrada. Al mismo tiempo, los empleadores adoptan beneficios virtuales a nivel empresarial para reducir los costos a largo plazo, y las plataformas de triaje impulsadas por IA atraen capital récord, acelerando la consolidación entre proveedores de servicios fragmentados. Sin embargo, el mercado navega por una penetración desigual de la banda ancha en las economías emergentes, mandatos de privacidad de datos cada vez más estrictos y fatiga de ciberseguridad entre los sistemas de salud, factores que moderan las trayectorias de crecimiento a corto plazo.

Conclusiones Clave del Informe

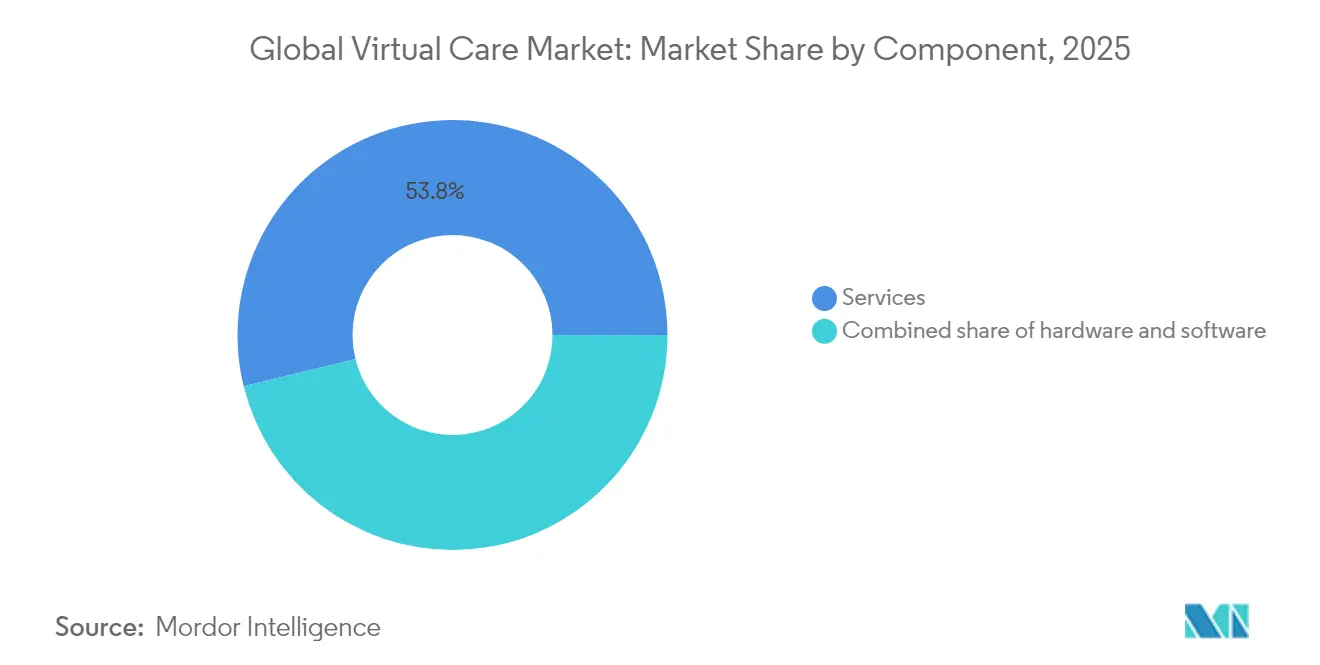

- Por componente, los servicios representaron el 53,84% de la participación del mercado de atención virtual en 2025, mientras que se proyecta que el software registre la CAGR más rápida del 27,11% hasta 2031.

- Por modo de entrega, la consulta por video retuvo el 60,25% de la participación del mercado de atención virtual en 2025; se espera que la atención habilitada por RV/RA se expanda a una CAGR del 27,68% hasta 2031.

- Por aplicación, la gestión de enfermedades crónicas representó el 28,31% del tamaño del mercado de atención virtual en 2025, mientras que se prevé que los servicios de salud mental crezcan a una CAGR del 28,22% durante el período de perspectiva.

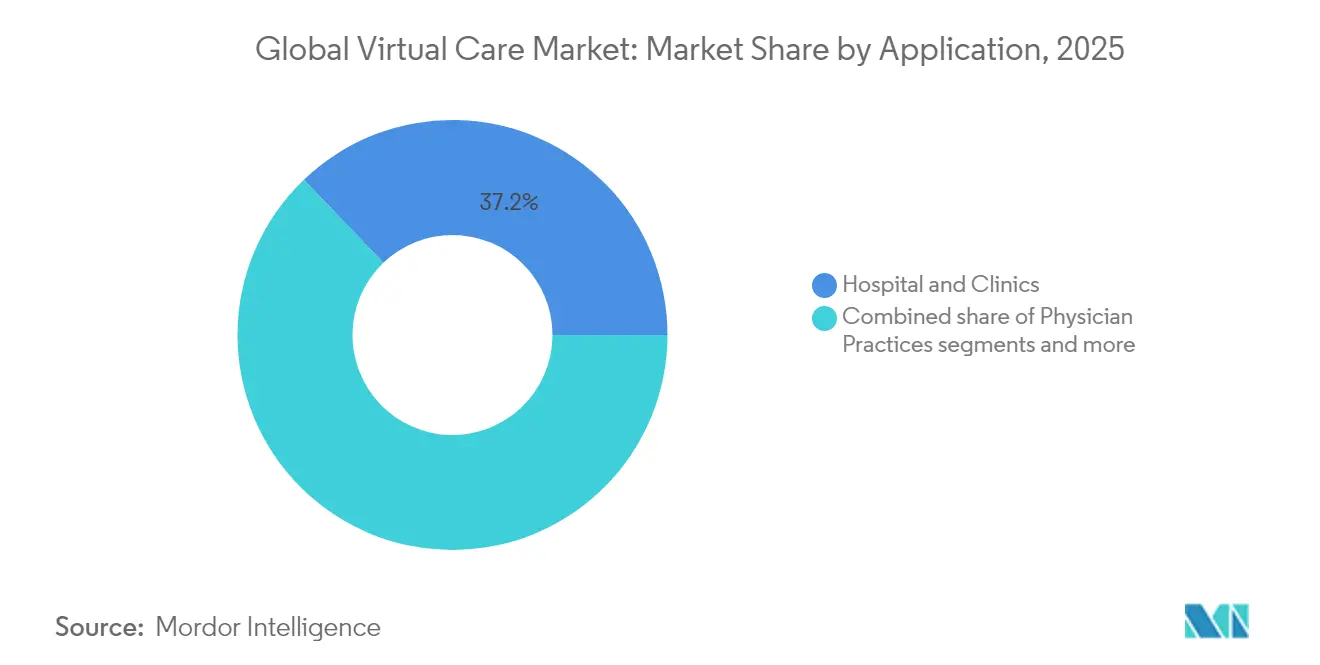

- Por usuario final, los hospitales y clínicas generaron el 37,15% de los ingresos de 2025, pero se proyecta que los entornos de atención domiciliaria avancen a una CAGR del 28,74% para 2031.

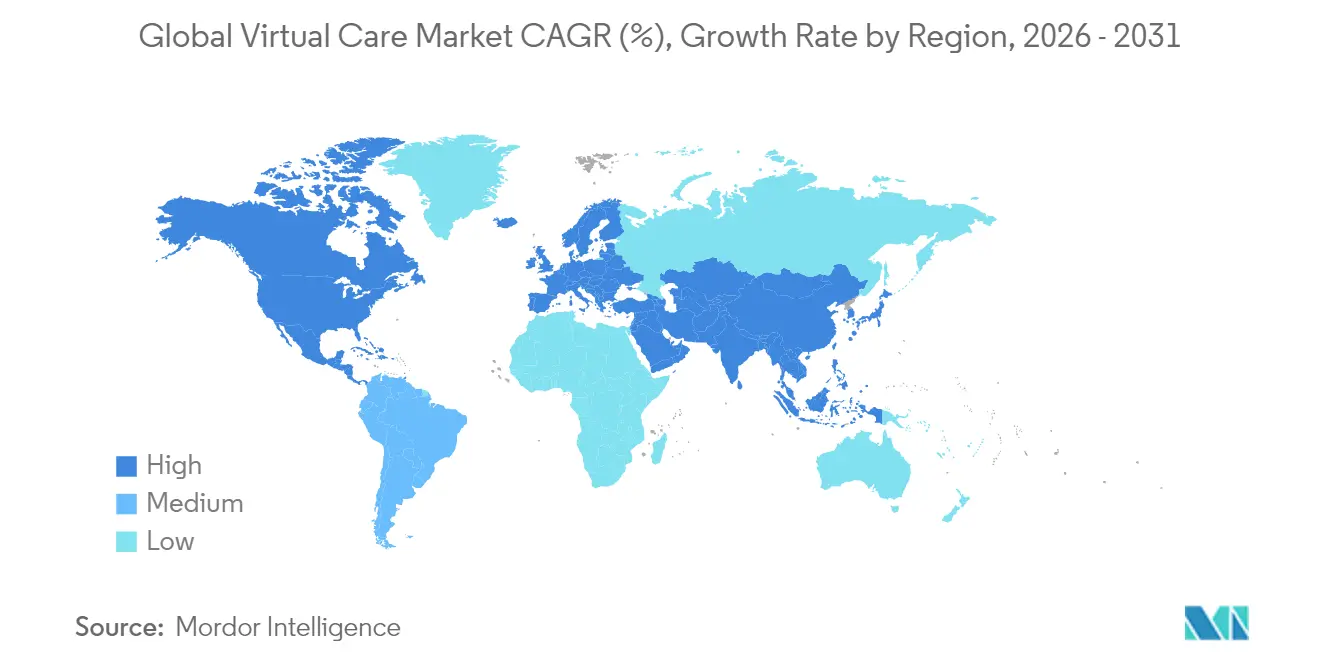

- Geográficamente, América del Norte lideró con una participación de ingresos del 41,67% en 2025; Asia-Pacífico está posicionada para una CAGR del 29,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Global de Atención Virtual*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Leyes de paridad de reembolso en expansión tras la pandemia | +4.2% | América del Norte y UE, con efecto secundario en Asia-Pacífico | Mediano plazo (2-4 años) |

| Población envejecida que impulsa modelos de atención crónica domiciliaria | +6.8% | Global, con concentración en mercados desarrollados | Largo plazo (≥ 4 años) |

| Escasez de médicos en regiones rurales | +3.9% | Zonas rurales de América del Norte, mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Financiación de capital de riesgo en triaje virtual impulsado por IA | +5.1% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de los empleadores de atención primaria virtual integrada | +3.7% | Mercados corporativos de América del Norte y UE | Mediano plazo (2-4 años) |

| Conectividad habilitada por satélite en áreas de baja banda ancha | +2.3% | Regiones rurales a nivel global, con prioridad en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Leyes de Paridad de Reembolso en Expansión tras la Pandemia

Los estatutos de paridad de pago permanente se han duplicado a 33 estados de EE. UU. desde 2019, y la Ley de Modernización de la Telesalud de 2024 extiende las exenciones de Medicare hasta 2026, eliminando las restricciones geográficas y ampliando la elegibilidad de los proveedores. El Calendario de Honorarios Médicos 2025 de los Centros de Servicios de Medicare y Medicaid añade Servicios de Gestión de Atención Primaria Avanzada agrupados, creando flujos de ingresos predecibles para los proveedores virtuales. Las aseguradoras comerciales siguen el ejemplo, con cláusulas de paridad incluidas en el 87% de los contratos de grupos grandes presentados en 2025. Estos mecanismos institucionalizan la atención virtual como un beneficio estándar en lugar de una solución de emergencia. A medida que crece la confianza de los pagadores, los inversores de capital de riesgo canalizan nuevo capital hacia la escalabilidad de las plataformas, y los sistemas hospitalarios integran vías virtuales en entornos de hospitalización y ambulatorios.

Población Envejecida que Impulsa Modelos de Atención Crónica Domiciliaria

Para 2030, la población mundial de 65 años o más superará los 1.000 millones, mientras que la prevalencia de enfermedades crónicas continúa aumentando. Los programas de monitoreo remoto de pacientes registran reducciones del 1,68% en la glucosa en ayunas y caídas del 0,45% en HbA1c entre diabéticos, validando la eficacia clínica. Los proyectos piloto de hospital en el hogar ofrecen costos de atención un 30% más bajos y hasta un 83% menos de reingresos, estimulando el interés de los pagadores en paquetes virtuales basados en valor. McKinsey proyecta que USD 265 mil millones de servicios de salud de EE. UU. pueden trasladarse al hogar, realineando la planificación de instalaciones y los flujos de trabajo de los médicos. A medida que se intensifican las presiones demográficas, los sistemas de salud tratan las vías virtuales centradas en el hogar como esenciales para la sostenibilidad de la fuerza laboral.

Escasez de Médicos en Regiones Rurales

Las comunidades rurales representan menos del 25% de los médicos de EE. UU., pero atienden a 60 millones de residentes; se proyecta que la escasez alcance los 68.020 médicos de atención primaria para 2036. Los centros virtuales como el modelo de Guthrie Clinic redujeron la rotación de enfermería del 25% al 13%, ahorrando USD 7 millones en gastos laborales anuales. Los programas de tele-neurología y tele-cardiología acortan el tiempo hasta el tratamiento en casos de accidente cerebrovascular e infarto agudo de miocardio con elevación del ST, mejorando los resultados a pesar del aislamiento geográfico. Dado que los canales de contratación rural siguen siendo escasos, los sustitutos de telesalud se vuelven permanentes en lugar de medidas provisionales. Los acuerdos de licencia estatal amplían los privilegios de práctica en múltiples estados, pero persiste la fricción administrativa, lo que aumenta la demanda de servicios de acreditación llave en mano.

Financiación de Capital de Riesgo en Triaje Virtual Impulsado por IA

La financiación global de tecnología de salud para el consumidor aumentó un 37% interanual hasta USD 6.300 millones en 2024, con plataformas de triaje impulsadas por IA capturando la mayor participación. La extensión de USD 50 millones de K Health subrayó la confianza de los inversores en modelos que reducen el uso evitable de urgencias. La investigación revisada por pares muestra que las recomendaciones de IA superan las decisiones de los médicos en la identificación de infecciones resistentes a los antibióticos durante la atención urgente virtual, impulsando los respaldos de los pagadores. Las adquisiciones lideradas por capital privado aumentaron un 63% en 2024, señalando una fase de consolidación que favorece a las plataformas con IA integrada. La mejora en la alineación de la agudeza mejora los resultados clínicos y optimiza las estructuras de costos de la red, persuadiendo a los grandes empleadores para ampliar la cobertura de beneficios virtuales.

Análisis del Impacto de las Restricciones del Mercado Global de Atención Virtual*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de litigios por privacidad de datos bajo regulaciones en evolución | -2.8% | Global, con mayor enfoque en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Penetración desigual de la banda ancha en economías emergentes | -3.4% | Mercados emergentes de Asia-Pacífico, regiones rurales a nivel global | Largo plazo (≥ 4 años) |

| Barreras de licencia médica entre fronteras estatales | -1.9% | Práctica interestatal en América del Norte | Mediano plazo (2-4 años) |

| Fatiga de ciberseguridad entre los sistemas de salud | -2.1% | Global, con concentración en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Litigios por Privacidad de Datos bajo Regulaciones en Evolución

El Departamento de Salud y Servicios Humanos planea exigir cifrado, autenticación multifactor y gestión formal de activos en las revisiones propuestas de la norma HIPAA previstas para 2025, imponiendo elevados gastos de cumplimiento. La Comisión Federal de Comercio amplía la aplicación de la ley sobre violaciones de datos de salud del consumidor, aumentando la exposición a litigios para las plataformas virtuales. Las leyes de privacidad estatales divergentes, en particular la CPRA de California y la CDPA de Virginia, añaden requisitos adicionales, complicando los lanzamientos en múltiples estados. Los operadores europeos se enfrentan a la armonización del RGPD y a las restricciones de transferencia de datos transfronterizos. Estos regímenes superpuestos ralentizan los ciclos de productos y aumentan los plazos de diligencia debida de los proveedores, empujando a los participantes más pequeños hacia asociaciones o adquisiciones.

Penetración Desigual de la Banda Ancha en Economías Emergentes

La propiedad de teléfonos inteligentes promedia el 78% en las zonas rurales de Asia-Pacífico, mientras que el acceso a computadoras portátiles se sitúa en el 56%, lo que limita la atención por video de alta fidelidad. La Ley de Equidad, Acceso y Despliegue de Banda Ancha de EE. UU. inyecta USD 42 mil millones en infraestructura, pero los retrasos en los proyectos y los desafíos legales amenazan los objetivos de finalización. Las soluciones satelitales alivian las brechas, pero siguen siendo costosas para las clínicas comunitarias. En India, los esfuerzos nacionales de telesalud llegan a miles de aldeas, pero la variación del ancho de banda socava los niveles de servicio consistentes. En consecuencia, los modos solo de audio y asíncronos mantienen su relevancia, pero el ancho de banda limitado restringe las terapias avanzadas de RV/RA, limitando la demanda total direccionable del mercado de atención virtual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Global de Atención Virtual

Por Componente:

Los Servicios Mantienen el Liderazgo en Medio de la Aceleración del SoftwareLos servicios capturaron el 53,84% de la participación del mercado de atención virtual en 2025, ya que los equipos clínicos multidisciplinarios siguieron siendo vitales para el diagnóstico, el triaje y el monitoreo longitudinal. La resiliencia del segmento se ve reforzada por los códigos de reembolso agrupados que valoran la coordinación de la atención y los resultados basados en valor. Sin embargo, el software avanza a una CAGR del 27,11% hasta 2031, impulsado por algoritmos de IA escalables que automatizan la verificación de síntomas, la estratificación de riesgos y la documentación. Esta doble trayectoria permite a las plataformas superponer tarifas de SaaS de alto margen sobre líneas de servicio intensivas en mano de obra, combinando ingresos de suscripción predecibles con facturación basada en encuentros. El hardware se queda atrás en crecimiento porque la estandarización de dispositivos y los obstáculos de usabilidad para los pacientes limitan los ciclos de actualización rápida, aunque la adopción de sensores conectados sigue respaldando la captura continua de datos para las vías de atención de enfermedades crónicas.

El impulso del software también emana de la demanda hospitalaria de paneles de supervisión virtual que permiten a una sola enfermera supervisar múltiples camas, reduciendo los incidentes de caídas y ahorrando USD 1,2 millones por instalación anualmente. Las API de acreditación de pagadores, integradas en los registros electrónicos de salud, reducen minutos en los tiempos de llamada y ajustan las tasas de denegación. A medida que maduran los análisis predictivos, los módulos de software ofrecen cada vez más recomendaciones automatizadas de planes de atención, trasladando al personal clínico a tareas de mayor agudeza. Con los compradores empresariales negociando licencias plurianuales, la visibilidad de los ingresos del software mejora, atrayendo a inversores institucionales que valoran los flujos de ingresos recurrentes dentro del mercado de atención virtual.

Por Modo de Entrega:

El Video Sigue Dominando mientras la Tecnología Inmersiva Gana TerrenoLa consulta por video representó el 60,25% de los ingresos de 2025, ofreciendo a los médicos señales visuales en tiempo real esenciales para las evaluaciones agudas. Los estados han codificado la cobertura para visitas solo de audio en 18 jurisdicciones, garantizando la continuidad para los pacientes con limitaciones de ancho de banda, aunque el reembolso sigue siendo inferior al del video en la mayoría de los contratos comerciales. La atención habilitada por RV/RA, aunque incipiente, se acelera a una CAGR del 27,68% a medida que se acumulan evidencias para la distracción del dolor, la terapia de exposición y las aplicaciones de rehabilitación física. Los proyectos piloto holográficos en Texas reportaron puntuaciones de participación del paciente más altas en comparación con el video estándar, insinuando una futura diferenciación competitiva. Las modalidades asíncronas (almacenamiento y reenvío) apoyan la dermatología y la oftalmología donde las imágenes de alta resolución reemplazan el diálogo sincrónico.

En los desiertos de banda ancha rural, el enlace de retorno por satélite estabiliza la calidad del video, pero la latencia ocasionalmente interrumpe las sesiones de neurorrehabilitación, manteniendo la demanda de flujos de trabajo híbridos de audio más texto. Las hojas de ruta de las plataformas integran cada vez más kits de herramientas de realidad mixta utilizando auriculares de consumo, aunque la política de reembolso aún va a la zaga de la capacidad tecnológica. Los proveedores adoptan, por tanto, implementaciones por fases, desplegando inicialmente la RV para la salud conductual en clínica antes de expandirse a kits domiciliarios a medida que se consolidan los códigos de los pagadores. La convergencia de las tecnologías de realidad ilimitada está preparada para ampliar el alcance terapéutico, aunque el costo y la accesibilidad deben mejorar antes de que los modos de entrega inmersivos erosionen la dominante participación del mercado de atención virtual del video.

Por Aplicación:

Los Servicios de Salud Mental Superan a la Gestión de Enfermedades CrónicasLos programas de enfermedades crónicas retuvieron el 28,31% de los ingresos de 2025, ya que los protocolos validados de monitoreo remoto de pacientes rastrearon los signos vitales diarios para cohortes de diabetes, hipertensión e insuficiencia cardíaca. No obstante, se prevé que los servicios de salud mental crezcan un 28,22% anual, ya que la demanda de salud conductual pospandémica persiste, con el 38,3% de los encuentros de 2023 realizados virtualmente. La telepsiquiatría reduce los tiempos de espera en un promedio de 35 días, mejorando los resultados clínicos y la adherencia. La atención primaria sigue siendo fundamental, pero enfrenta la comoditización, lo que impulsa la integración vertical en complementos de bienestar y prevención de enfermedades. La consulta especializada aprovecha paneles nacionales de subespecialistas para apoyar a los hospitales comunitarios que carecen de experiencia in situ.

Los módulos digitales de terapia cognitivo-conductual complementan las sesiones sincrónicas, ampliando el alcance del médico sin comprometer la eficacia. Las vías cardiometabólicas integradas combinan el coaching de estilo de vida con el cribado de salud mental para capturar sinergias de comorbilidad. Mientras tanto, la rehabilitación posaguda aprovecha los ejercicios de RV gamificados que acortan la recuperación en un 17% para los pacientes con reemplazo de rodilla, aunque el reconocimiento generalizado de los pagadores está pendiente. La unión de la salud mental y la gestión de enfermedades crónicas bajo plataformas unificadas posiciona a los proveedores para desbloquear oportunidades de venta cruzada y defenderse de los competidores de soluciones puntuales.

Por Usuario Final:

Los Entornos de Atención Domiciliaria Redefinen el Continuo de AtenciónLos hospitales y clínicas contribuyeron con el 37,15% de los ingresos de 2025, ya que las teleconsultas para pacientes hospitalizados, la enfermería virtual y el acceso remoto a especialistas ampliaron la capacidad en medio de las limitaciones de personal. Sin embargo, los entornos de atención domiciliaria están previstos para una CAGR del 28,74%, lo que refleja el atractivo financiero de los programas de hospital en el hogar que generan un ahorro del 30% y reducen materialmente los reingresos. Los consultorios médicos integran controles virtuales para preservar el tamaño del panel, mientras que los empleadores y pagadores aprovechan las plataformas integradas para reducir el costo total de la atención. Las instalaciones gubernamentales y de defensa despliegan canales de telemedicina seguros para poblaciones dispersas, y las ofertas directas al consumidor atraen a pacientes con conocimientos digitales.

Los avances en 5G y computación en el borde permiten la transmisión de signos vitales remotos en tiempo casi real, cumpliendo los umbrales clínicos para la intervención temprana. Los kits de diagnóstico portátiles equipan a las enfermeras visitantes con imágenes de calidad de laboratorio, reduciendo la dependencia de los sitios físicos. La alineación del reembolso bajo la exención de Atención Hospitalaria Aguda en el Hogar de los Centros de Servicios de Medicare y Medicaid hasta 2029 reduce aún más el riesgo de la inversión del proveedor, anclando la expansión a largo plazo en los modelos domiciliarios. A medida que crece la confianza en las modalidades domiciliarias, los pagadores desarrollan contratos de reparto de riesgos que recompensan a los proveedores por evitar visitas de urgencias innecesarias, reforzando los entornos domiciliarios como un motor de crecimiento estratégico dentro del mercado de atención virtual.

Análisis Geográfico

Mercado de Atención Virtual en América del Norte

América del Norte lideró el mercado de atención virtual con el 41,67% de los ingresos en 2025, impulsada por un sistema de reembolso maduro y una adopción tecnológica temprana. La Ley de Alivio Americano de 2025 extiende la cobertura de telesalud de Medicare hasta marzo de 2025, aunque la legislación permanente sigue pendiente, lo que genera incertidumbre regulatoria. El impulso hacia la paridad estatal persiste, aunque las próximas normas de la DEA sobre sustancias controladas crean nuevas capas de cumplimiento normativo. Los proyectos piloto de banda ancha rural con Starlink han comenzado a cerrar las brechas de acceso, incrementando el volumen de consultas en un 12% en las clínicas participantes. La persistente escasez de médicos impulsa las redes interestatales, aunque la reciprocidad plena de licencias aún está incompleta.

Mercado de Atención Virtual en Asia-Pacífico

Se proyecta que Asia-Pacífico alcance una CAGR del 29,44% hasta 2031, impulsada por financiamiento gubernamental y despliegues de plataformas a gran escala en China, India e Indonesia. La red E-Sanjeevni de India ya ha facilitado 130 millones de consultas, lo que ilustra la escalabilidad de los modelos virtuales de tipo hub-and-spoke. La financiación de capital de riesgo se mantiene sólida, orientada hacia análisis de inteligencia artificial y diagnóstico remoto adaptados a los umbrales de asequibilidad locales. Las disparidades de infraestructura persisten, con regiones rurales dependientes de estrategias móviles y mensajería asincrónica. La heterogeneidad de políticas entre mercados exige tácticas de comercialización específicas por país; sin embargo, el impulso colectivo posiciona a la región como el nodo de mayor crecimiento en el mercado de atención virtual.

Mercado de Atención Virtual en Europa

Europa registra una adopción sostenida, respaldada por 40 naciones que han formalizado marcos de telemedicina. Las iniciativas de salud transfronteriza de la UE buscan armonizar el reembolso, aunque las directivas de privacidad de datos presentan complejidades de cumplimiento. Las soluciones de telepsiquiatría proliferan a medida que se alargan las listas de espera en salud mental. Los ensayos habilitados por satélite en el Reino Unido amplían la conectividad a consultorios de médicos de cabecera remotos, mientras que los países nórdicos son pioneros en registros nacionales de telemonitorización integrados con tarjetas sanitarias electrónicas. La consolidación se acelera a medida que las valoraciones se normalizan tras la pandemia, con los adquirentes priorizando capacidades de triaje mejoradas con inteligencia artificial para contrarrestar la compresión de márgenes.

Panorama Competitivo

La fragmentación del mercado persiste, aunque la actividad de fusiones y adquisiciones en 2024 aumentó un 63% a medida que el capital privado y los compradores estratégicos buscaban escala y tecnología diferenciada. Teladoc Health completó 18,4 millones de visitas en 2023 y profundizó la integración vertical al adquirir Catapult Health (diagnóstico domiciliario) y UpLift (salud mental) por un total combinado de USD 95 millones en 2025. La fusión de Transcarent con Accolade combina la defensa del paciente con la navegación del proveedor, ilustrando la convergencia entre la prestación de atención y la gestión de beneficios. La diferenciación por IA sigue siendo primordial, con el chatbot de K Health superando a los médicos en la gestión de antibióticos en ensayos clínicos, lo que lleva a los pagadores regionales a subsidiar su despliegue.

Las oportunidades de espacio en blanco se centran en las terapias inmersivas y el alcance rural conectado por satélite. La racha de cuatro adquisiciones de Fabric amplió la cobertura a 100 millones de vidas y construyó una red nacional de atención urgente virtual. Los segmentos especializados como la tele-cardiología atraen a nuevos participantes que aprovechan los estetoscopios conectados autorizados por la FDA que se sincronizan con los registros electrónicos de salud. La presión competitiva se intensifica en la atención primaria, donde la comoditización deprime los márgenes; por lo tanto, los ecosistemas de múltiples servicios y los canales de empleadores determinan cada vez más la defensibilidad. Los proveedores que agrupan paquetes de atención de enfermedades crónicas, salud mental y preventivos bajo un solo contrato atraen a los pagadores que buscan simplificar los ecosistemas de proveedores.

El equilibrio de poder también cambia a medida que los grandes sistemas de salud construyen plataformas propietarias, a veces con marca blanca de tecnología de proveedores establecidos, pero reteniendo la marca y la propiedad de los datos. Las empresas emergentes sin una diferenciación clara enfrentan costos crecientes de adquisición de clientes y estándares de adquisición hospitalaria más estrictos que favorecen a los proveedores certificados en ciberseguridad. A lo largo del horizonte de previsión, los ganadores combinarán vías clínicas impulsadas por IA, contratos sólidos con pagadores y posturas de seguridad empresarial probadas para consolidar una mayor porción del mercado de atención virtual.

Líderes de la Industria Global de Atención Virtual

Teladoc Health, Inc.

CVS Health

American Well Corporation

MDLIVE

Oracle Corporation (Cerner)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado Global de Atención Virtual

- Teladoc Health Inc

- Amwell

- MDLive (Evernorth)

- Doctor On Demand / Included Health

- Babylon Health

- Practo Technologies

- Ping An Good Doctor

- Doctor Anywhere

- 98point6

- Livongo Health

- Omada Health

- Hims & Hers Health

- Koninklijke Philips

- GE Healthcare

- Siemens Healthineers

- Medtronic

- Cisco Systems

- Google Cloud Healthcare

- Microsoft

- CVS Health

Leer el Análisis de las Empresas del Mercado Global de Atención Virtual

Desarrollo Reciente de la Industria en el Mercado Global de Atención Virtual

- Abril de 2025: Teladoc Health adquirió UpLift por USD 30 millones, añadiendo 1.500 médicos a su plataforma BetterHelp y buscando un aumento del 30% en la duración del compromiso

- Abril de 2025: Transcarent finalizó su fusión con Accolade, creando una plataforma integral de atención virtual y defensa del paciente

Alcance del Informe del Mercado Global de Atención Virtual

Según el alcance del informe, la atención virtual generalmente permite a los pacientes realizar consultas en línea con médicos desde cualquier lugar. La atención virtual generalmente incluye consultas a través de audio en vivo, video y mensajería instantánea como modo de comunicación con los pacientes de forma remota. El mercado de atención virtual está segmentado por modo de entrega (video, audio y mensajería), componente (soluciones y servicios), usuario final (atención médica domiciliaria, hospitales y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

Resumen de la Segmentación

| Hardware |

| Software |

| Servicios |

| Consulta por Video |

| Consulta por Audio |

| Mensajería |

| Asíncrono (Almacenamiento y Reenvío) |

| Atención Habilitada por RV / RA |

| Otros |

| Atención Primaria |

| Consulta Especializada |

| Gestión de Enfermedades Crónicas |

| Servicios de Salud Mental |

| Rehabilitación Posaguda |

| Bienestar y Atención Preventiva |

| Hospitales y Clínicas |

| Consultorios Médicos |

| Entornos de Atención Domiciliaria |

| Empleadores y Pagadores |

| Instalaciones Gubernamentales y de Defensa |

| Pacientes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente (Valor) | Hardware | |

| Software | ||

| Servicios | ||

| Por Modo de Entrega (Valor) | Consulta por Video | |

| Consulta por Audio | ||

| Mensajería | ||

| Asíncrono (Almacenamiento y Reenvío) | ||

| Atención Habilitada por RV / RA | ||

| Otros | ||

| Por Aplicación (Valor) | Atención Primaria | |

| Consulta Especializada | ||

| Gestión de Enfermedades Crónicas | ||

| Servicios de Salud Mental | ||

| Rehabilitación Posaguda | ||

| Bienestar y Atención Preventiva | ||

| Por Usuario Final (Valor) | Hospitales y Clínicas | |

| Consultorios Médicos | ||

| Entornos de Atención Domiciliaria | ||

| Empleadores y Pagadores | ||

| Instalaciones Gubernamentales y de Defensa | ||

| Pacientes | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de atención virtual y el crecimiento proyectado?

El tamaño del mercado de atención virtual se sitúa en USD 20,33 mil millones en 2026 y se proyecta que alcance USD 63,53 mil millones en 2031, creciendo a una CAGR del 25,58%.

¿Qué componente lidera la participación del mercado de atención virtual hoy?

Los servicios lideran con el 53,84% de los ingresos en 2025, lo que refleja la intensidad laboral de la prestación clínica.

¿Por qué Asia-Pacífico es el mercado regional de más rápido crecimiento?

Asia-Pacífico se beneficia de la inversión gubernamental, la rápida adopción digital y las grandes poblaciones desatendidas, impulsando una previsión de CAGR del 29,44% hasta 2031.

¿Cómo afectan los cambios en el reembolso a la expansión del mercado?

Las leyes de paridad de pago permanente y las exenciones extendidas de Medicare garantizan flujos de ingresos sostenibles y fomentan la inversión de los proveedores en modelos virtuales.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Los servicios de salud mental avanzan a una CAGR del 28,22%, impulsados por la demanda continua de telepsiquiatría y herramientas digitales de salud conductual.

¿Qué frena la adopción global más rápida de la atención virtual?

Las principales barreras incluyen el acceso desigual a la banda ancha, la evolución de las regulaciones de privacidad, las restricciones de licencia interestatal y las crecientes amenazas de ciberseguridad.

Última actualización de la página el: