Tamaño y Participación del Mercado de Sistemas de Gestión de Información de Laboratorio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 595.62 Millones de dólares |

| Tamaño del Mercado (2030) | 946.24 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Información de Laboratorio por Mordor Intelligence

El tamaño del mercado de sistemas de gestión de información de laboratorio alcanzó USD 595,62 millones en 2025 y se proyecta que ascienda a USD 946,24 millones en 2030, lo que refleja una CAGR del 9,7%. Este impulso surge de la digitalización sostenida en laboratorios de investigación y orientados a la calidad, donde la trazabilidad de datos de extremo a extremo ocupa ahora el núcleo de las inspecciones regulatorias. El crecimiento también se beneficia de los flujos de trabajo de inteligencia artificial que convierten los datos brutos de ensayos en información lista para la toma de decisiones, liberando a los científicos de tareas repetitivas de curación. La mayor demanda de supervisión remota de muestras, surgida de la descentralización de la era pandémica, mantiene la inversión enfocada en plataformas que ofrecen accesión móvil, cadena de custodia automatizada y análisis en tiempo real. Los proveedores que integran sistemas de gestión de información de laboratorio, gestión de datos científicos y cuadernos de laboratorio electrónicos en ofertas unificadas en la nube continúan ampliando la adopción al eliminar los flujos de trabajo compartimentados. Por último, el rápido aumento del volumen de muestras genómicas, de biobanco y de terapia celular refuerza la propuesta de valor de los sistemas que garantizan la integridad de los datos desde la recolección hasta el archivo a largo plazo.

Conclusiones Clave del Informe

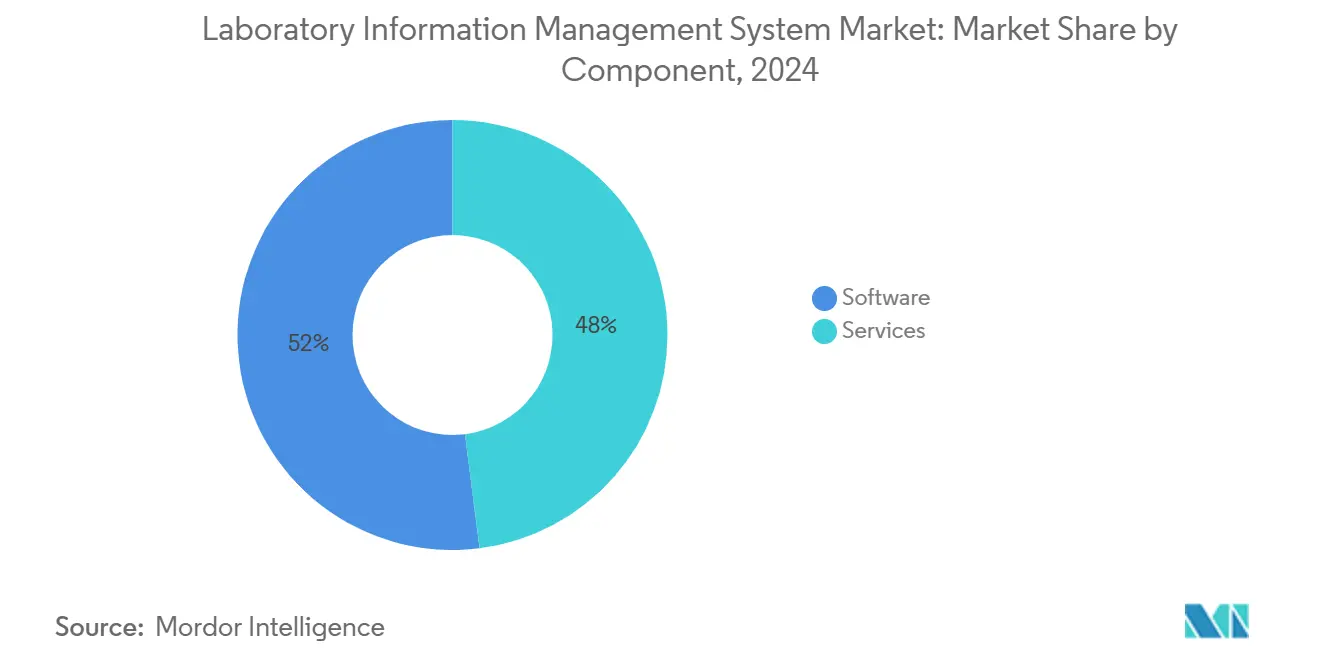

- Por componente, los servicios captaron el 52% de la participación en el mercado de sistemas de gestión de información de laboratorio en 2024, mientras que se prevé que los ingresos por software nativo en la nube se expandan a una CAGR del 10,8% hasta 2030.

- Por modelo de implementación, las instalaciones locales lideraron con una participación de ingresos del 55% en 2024; se proyecta que la nube/SaaS avance a una CAGR del 10,2% entre 2025 y 2030.

- Por tipo de producto, las plataformas de uso amplio representaron el 63% del tamaño del mercado de sistemas de gestión de información de laboratorio en 2024; se espera que las soluciones específicas para la industria farmacéutica crezcan a una CAGR del 10,5% hasta 2030.

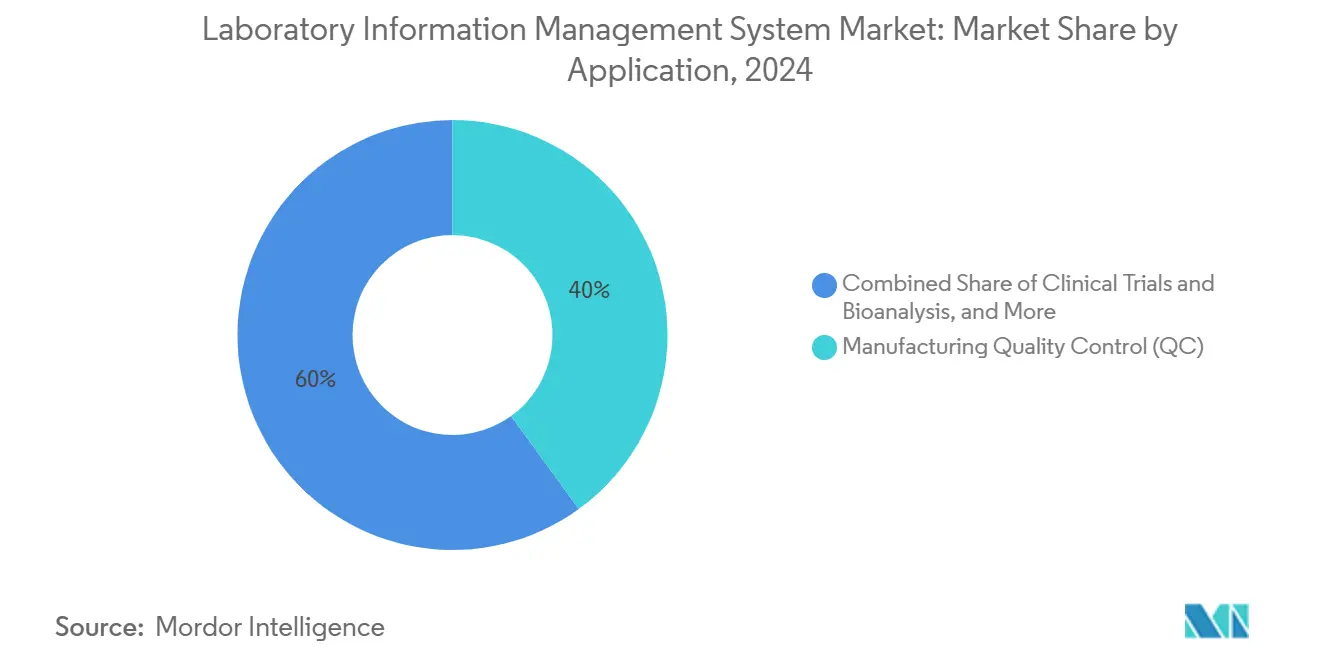

- Por aplicación, el control de calidad en manufactura representó el 40% del tamaño del mercado de sistemas de gestión de información de laboratorio en 2024, mientras que se prevé que los laboratorios de terapia celular y génica se expandan a una CAGR del 10,9% en el mismo horizonte.

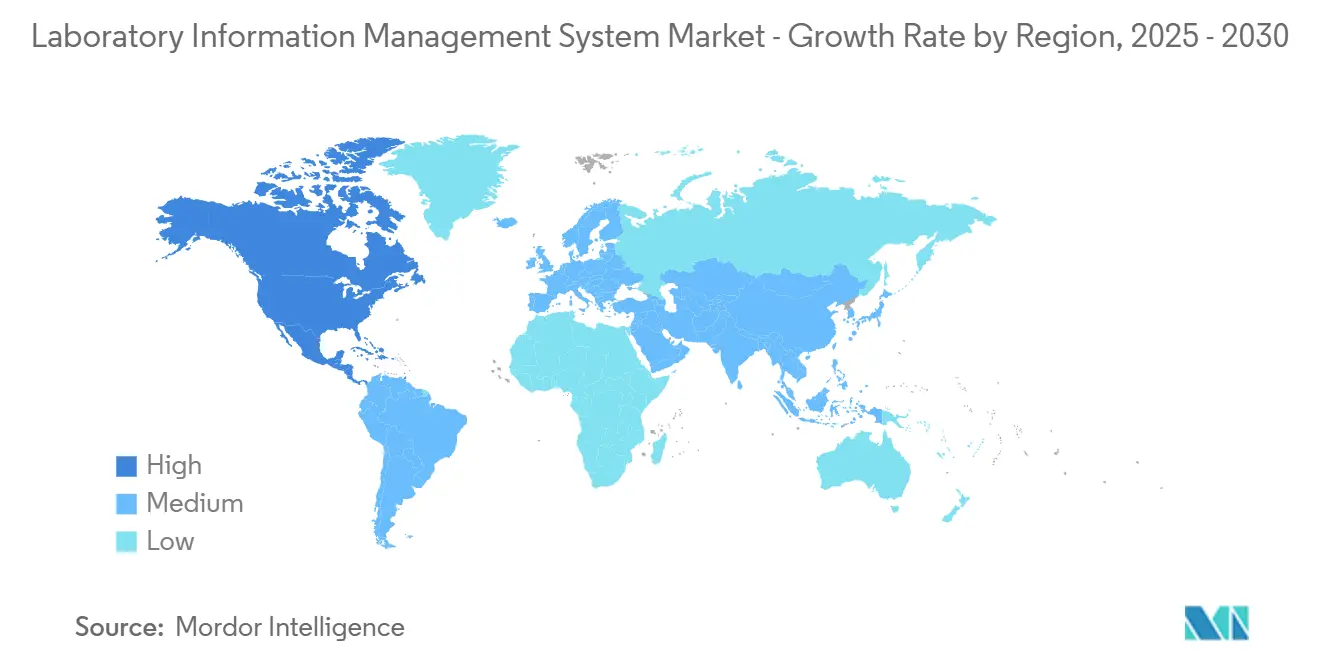

- Por geografía, América del Norte mantuvo el 35% de la participación en el tamaño del mercado de sistemas de gestión de información de laboratorio en 2024, mientras que se pronostica que Asia-Pacífico registre una CAGR del 11,3% hasta 2030.

- Por usuario final, las empresas farmacéuticas y de biotecnología generaron el 48% de los ingresos en 2024, con clientes de organizaciones de investigación por contrato y organizaciones de desarrollo y fabricación por contrato que se anticipa crecerán a una CAGR del 10,8% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Información de Laboratorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento del pipeline de I+D farmacéutico y de biotecnología | +2.3% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de biobanco | +1.8% | Global con enfoque en América del Norte y Europa | Largo plazo (≥4 años) |

| Creciente adopción de la externalización de investigación y fabricación por contrato | +1.5% | Global; mayor adopción en Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Flujos de trabajo de pruebas genómicas habilitados por IA | +2.7% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Rápida expansión de los ensayos clínicos descentralizados | +1.9% | Global | Corto plazo (≤2 años) |

| Análisis del microbioma del suelo en agricultura de precisión | +1.2% | América del Norte, Europa, Australia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento del Pipeline de I+D Farmacéutico y de Biotecnología

Los programas globales de desarrollo de fármacos superan ahora los 20.000 candidatos activos, una cifra un 38% superior a la de 2020. Cada nueva molécula multiplica los volúmenes de datos de laboratorio, intensificando la necesidad de sistemas de gestión de información de laboratorio escalables que automaticen la contextualización y las pistas de auditoría. Las plataformas equipadas con detección de valores atípicos impulsada por IA están acortando los ciclos de revisión de datos en un 43% en los laboratorios de control de calidad, liberando la capacidad de los analistas y acelerando la liberación de lotes [1]Thermo Fisher Scientific, "Pharmaceutical LIMS," thermofisher.com. La integración fluida de los sistemas de gestión de información de laboratorio con cuadernos electrónicos y centros de datos científicos elimina las barreras informacionales, permitiendo que equipos multidisciplinarios interroguen conjuntos de datos desde el descubrimiento hasta el escalado sin exportaciones manuales. Esta capacidad acelera las decisiones de avanzar o no y respalda los diseños de ensayos adaptativos que reducen los plazos generales de desarrollo.

Creciente Demanda de Biobanco

Más del 70% de los programas de medicina de precisión dependen de biorepositories que salvaguardan muestras con consentimiento a lo largo de décadas. Los sistemas modernos combinan el monitoreo de congeladores habilitado por IoT con alertas basadas en eventos que evitan excursiones de temperatura. El inventario centrado en códigos de barras en las principales instituciones ha reducido los tiempos de recuperación en un 67% al tiempo que elimina las discrepancias de recuento [2]LabWare, "Laboratory Software for Bio-Banking and Clinical Research Labs," labware.com. La cadena de custodia anclada en blockchain está entrando en entornos de producción, proporcionando registros de procedencia inmutables críticos para las muestras de terapia génica cuyos derechos de uso están directamente vinculados al consentimiento del donante. Estas características avanzadas elevan los sistemas de gestión de información de laboratorio de simples registradores pasivos a guardianes proactivos de la integridad de los especímenes.

Flujos de Trabajo de Pruebas Genómicas Habilitados por IA

Los laboratorios de secuenciación que procesan más de 500.000 muestras al año dependen de la IA para reducir el tiempo de interpretación de variantes hasta en un 85%. Los motores de aprendizaje automático integrados refinan continuamente la precisión de la clasificación correlacionando los hallazgos genéticos con los resultados clínicos. Un despliegue emblemático aprovecha la programación algorítmica de ejecuciones que alinea la capacidad de los instrumentos con las existencias de reactivos y la urgencia clínica, aumentando el rendimiento sin ampliar la plantilla. El estrecho acoplamiento de los sistemas de gestión de información de laboratorio y los pipelines de bioinformática elimina los cuellos de botella en la transferencia de archivos, produciendo informes listos para la regulación que rastrean cada paso analítico hasta el código de barras de accesión.

Rápida Expansión de los Ensayos Clínicos Descentralizados

El muestreo remoto aparece ahora en el 60% de los nuevos ensayos, lo que obliga a los patrocinadores a rastrear especímenes que viajan desde los hogares de los pacientes hasta laboratorios dispersos. Las aplicaciones para teléfonos inteligentes vinculadas al sistema de gestión de información de laboratorio central capturan metadatos de recolección e inician una cadena de custodia segura en tiempo real. Dicha conectividad elevó la retención de participantes al 97% en un estudio reciente en Singapur, al tiempo que redujo la huella de carbono logística. Cuando se combinan con sistemas de evaluación de resultados clínicos electrónicos, estas capacidades proporcionan una visión integral de las métricas de eficacia, seguridad y cumplimiento que respalda los ajustes de protocolo a mitad del ensayo sin comprometer la integridad de los datos.

Análisis del Microbioma del Suelo en Agricultura de Precisión

Los agrónomos de campo están aprovechando los sistemas de gestión de información de laboratorio para correlacionar las huellas microbianas con los datos de rendimiento, lo que permite recomendaciones de nutrientes específicas para cada sitio. Las plataformas integran muestras de suelo etiquetadas con GPS, lecturas de secuenciación de próxima generación y datos meteorológicos para construir modelos de aprendizaje automático que predicen el rendimiento de los cultivos. Los primeros adoptantes reportan reducciones considerables de fertilizantes y resiliencia frente al estrés por sequía, lo que subraya cómo la informática acelera la transición hacia la agricultura regenerativa [3]Scispot, "The Laboratory Data Platform Built for 2025's Data-Driven Labs," scispot.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de propiedad y validación prolongada | -1.6% | Global, mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones sobre seguridad de datos y soberanía | -1.2% | Europa, Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Desafíos de interoperabilidad con sistemas de información de laboratorio heredados e interfaces de instrumentos heterogéneas | -1.4% | Global | Mediano plazo (2-4 años) |

| Escasez de talento en bioinformática | -1.9% | Global, aguda en mercados emergentes | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad y Validación Prolongada

Las implementaciones empresariales pueden superar USD 1 millón en tarifas de licencia y requerir períodos de validación que se extienden de 6 a 9 meses, retrasando el retorno de la inversión. Un laboratorio de salud pública de Vermont documentó un gasto de USD 1,7 millones que cubrió personalización y mantenimiento. Las opciones de SaaS con precios por suscripción mitigan el desembolso de capital, pero aún se enfrentan a equipos conservadores de garantía de calidad reacios a externalizar la infraestructura. Los proveedores están respondiendo con plantillas prevalidadas que acortan los ciclos de calificación y contratos de servicios gestionados integrados que limitan los costos a lo largo de la vida útil.

Preocupaciones sobre Seguridad de Datos y Soberanía

Regulaciones como el RGPD y las leyes de localización de datos específicas del sector exigen que los datos de identificación personal y genómicos permanezcan dentro de fronteras definidas. Los laboratorios en el sector farmacéutico y de diagnóstico a menudo optan por arquitecturas locales para garantizar el cumplimiento, lo que ralentiza la migración a la nube a pesar de las claras ventajas operativas. Las implementaciones en nube privada alojadas en centros de datos dentro del país ofrecen un compromiso, pero añaden complejidad en torno a la supervisión de proveedores y los modelos de responsabilidad compartida.

Escasez de Talento en Bioinformática que Ralentiza la Adopción Avanzada de Sistemas de Gestión de Información de Laboratorio

Alrededor del 30-40% de los puestos de informática permanecen vacantes durante más de seis meses, lo que dificulta las implementaciones que dependen de conjuntos de habilidades interdisciplinarias que abarcan ciencias de laboratorio, configuración de software y análisis de datos. Solo el sector de la medicina regenerativa prevé un déficit de 600 empleados para 2035 [4]ADC Consulting, "Uncovering Workforce and Skills Gaps in Regenerative Medicine," adc-consulting.com. Como medida provisional, los proveedores están incorporando constructores de flujos de trabajo de bajo código y asistentes de configuración guiada que permiten a los científicos de laboratorio ajustar los procesos sin necesidad de conocimientos profundos de programación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Anclan el Retorno de la Inversión en Medio de una Creciente Flexibilidad del Software

El mercado de sistemas de gestión de información de laboratorio registró que los servicios representaron el 52% de los ingresos en 2024, lo que subraya la dependencia de los laboratorios de la experiencia externa para la validación, la integración y el perfeccionamiento continuo. Estos compromisos a menudo se extienden durante varios años, garantizando que los flujos de trabajo evolucionen con las actualizaciones regulatorias y la nueva instrumentación. En paralelo, la demanda de suscripciones nativas en la nube se acelera a una CAGR del 10,8%, impulsada por el escalado elástico y los lanzamientos automáticos de funciones que evitan interrupciones en las actividades de laboratorio. Los proveedores de servicios están ampliando sus carteras para incluir la validación como servicio y la administración de modelos de IA, brindando a los clientes acceso llave en mano a capacidades que de otro modo estarían limitadas por la escasez de talento. Este patrón ilustra cómo la utilidad del software se maximiza solo cuando se combina con orientación estratégica de dominio que alinea la configuración del sistema con los objetivos científicos en evolución.

Los modelos de servicios gestionados de segunda generación asumen cada vez más la responsabilidad del entrenamiento de algoritmos y el monitoreo del rendimiento, creando flujos de ingresos recurrentes que reflejan la mentalidad del software como servicio. Los laboratorios aprecian el gasto predecible y un tiempo de obtención de valor más rápido, especialmente cuando abordan nuevas modalidades como la secuenciación de células individuales. Varios proveedores incorporan ahora precios basados en resultados que vinculan las tarifas de servicio a ganancias de eficiencia cuantificadas, una estructura que fomenta la optimización continua en lugar de hitos de implementación únicos. El mercado de sistemas de gestión de información de laboratorio recompensa, por tanto, a los proveedores capaces de combinar plataformas configurables con profundidad consultiva que navega tanto por el panorama tecnológico como por el de cumplimiento normativo.

Por Modelo de Implementación: La Nube Gana Terreno sin Desplazar a los Sistemas Locales Establecidos

Los sistemas locales retuvieron el 55% de los ingresos de 2024 porque las instalaciones altamente reguladas prefieren el control directo sobre la infraestructura, los scripts de validación y las políticas de acceso a datos. Sin embargo, se prevé que el segmento de la nube crezca a una CAGR del 10,2% a medida que los laboratorios buscan accesibilidad remota y menor carga de TI. Los diseños híbridos que replican las interfaces de usuario de estaciones de trabajo familiares mientras almacenan datos en nubes soberanas proporcionan un puente aceptable, satisfaciendo a los auditores y permitiendo al mismo tiempo el cómputo elástico para picos de análisis. Para los laboratorios más pequeños, las suscripciones en la nube reducen el desembolso de capital y comprimen la implementación en semanas, democratizando los flujos de trabajo de mejores prácticas que antes estaban reservados para los presupuestos de las grandes empresas farmacéuticas.

La experiencia operativa adquirida durante los confinamientos por la pandemia demostró la resiliencia del acceso basado en navegador, lo que llevó incluso a los líderes de calidad más conservadores a realizar pruebas piloto de entornos de prueba de SaaS para funciones no sujetas a las normas GxP. A medida que crece la confianza, las cargas de trabajo de producción migran, a menudo comenzando con estudios de estabilidad o módulos de monitoreo ambiental antes de trasladar los ensayos de liberación críticos. Con el tiempo, se espera que el mercado de sistemas de gestión de información de laboratorio muestre una arquitectura convergente en la que los dispositivos periféricos gestionen la ingesta de instrumentos mientras las copias de grado regulatorio residen en bóvedas de nube regionales, garantizando tanto el control de latencia como el cumplimiento normativo.

Por Tipo de Producto: Las Plataformas Amplias Dominan mientras las Soluciones Verticales se Aceleran

Las suites de uso amplio representaron el 63% del gasto de 2024 gracias a su capacidad para mapear diversas disciplinas —desde la química analítica hasta la microbiología— en una única columna vertebral de datos. Resultan atractivas para las empresas multisitio que buscan flujos de trabajo armonizados y paneles de análisis consolidados. Sin embargo, los paquetes centrados en la industria farmacéutica, con una CAGR del 10,5%, capitalizan procesos preconfigurados como la programación de extracciones de estabilidad, la genealogía de lotes y las firmas electrónicas conformes con el 21 CFR Parte 11. Estas plantillas listas para usar acortan los plazos de validación y liberan recursos para tareas científicas. El mercado de sistemas de gestión de información de laboratorio equilibra, por tanto, la universalidad con la precisión de nicho, permitiendo a las organizaciones adaptar la profundidad funcional a su tolerancia al riesgo y disponibilidad de recursos.

Los módulos de inteligencia artificial se están convirtiendo en diferenciadores estándar. Las suites amplias incorporan detección de anomalías en paneles de pruebas variados, mientras que las ofertas verticales posicionan la IA hacia predicciones específicas del contexto, como tendencias de potencia o análisis de causa raíz de desviaciones. Los proveedores que refinan los modelos con datos anonimizados específicos del dominio demuestran mayor precisión y un tiempo de obtención de información más rápido, añadiendo peso competitivo a sus propuestas.

Por Tamaño de Empresa: Las Arquitecturas Modulares Sirven tanto a Grandes Redes como a Laboratorios Emergentes

Las grandes redes invierten en instancias multilingües y multisitio que aplican datos maestros empresariales y permiten la supervisión centralizada del rendimiento de los métodos. Dependen de un acceso configurable basado en roles y pasarelas de interfaz que vinculan la ejecución de manufactura, los sistemas de planificación de recursos empresariales y los registros electrónicos de lotes para crear un ecosistema informático unificado. Por el contrario, las empresas emergentes y los laboratorios regionales prefieren planes de SaaS de bajo impacto con licencias de pago por crecimiento, lo que permite la expansión desde un puñado de usuarios hasta cientos sin necesidad de cambiar de plataforma. Cuando el laboratorio nacional de microbiología de Timor-Leste adoptó una solución en la nube, el rendimiento semanal aumentó de menos de 80 a 178 muestras, mientras que los errores de transcripción disminuyeron considerablemente.

Las arquitecturas modernas permiten la activación incremental de módulos, de modo que las instalaciones más pequeñas pueden comenzar con la recepción de muestras y la generación de informes antes de añadir interfaces de instrumentos, pruebas de estabilidad o análisis avanzados. Este enfoque por etapas alinea el gasto con la madurez, garantizando una adopción sostenida. Los proveedores que ofrecen plantillas industriales empaquetadas aceleran aún más los plazos de puesta en marcha, convirtiendo flujos de trabajo complejos de mejores prácticas en configuraciones guiadas.

Por Aplicación: Los Pilares del Control de Calidad Mantienen el Liderazgo; las Terapias Avanzadas se Aceleran

El control de calidad en manufactura representó el 40% de los ingresos de 2024, lo que refleja los estrictos requisitos de liberación de lotes en biofarmacéutica, alimentos y productos químicos especiales. Los ensayos de alto volumen exigen bibliotecas de especificaciones robustas, verificaciones automatizadas de calibración de instrumentos y generación instantánea de certificados de análisis, todas ellas fortalezas fundamentales de los módulos maduros de sistemas de gestión de información de laboratorio. Mientras tanto, los laboratorios de terapia celular y génica registran una CAGR del 10,9% a medida que los productos específicos para cada paciente avanzan por los pipelines clínicos. Estas instalaciones necesitan un seguimiento estricto de la cadena de identidad desde la leucaféresis hasta la dosis final, integración con sistemas de ejecución de manufactura y soporte para el muestreo de volumen variable inherente a los procesos autólogos.

Las plataformas unificadas de control de calidad y ejecución de manufactura reducen los tiempos de retención en producción al enviar los resultados de ensayos en tiempo real a los paneles del piso de producción, lo que permite decisiones de disposición inmediatas y minimiza los costos de inventario. En los espacios de descubrimiento, los laboratorios de cribado de fármacos se benefician del registro químico integrado, el modelado de respuesta a la dosis y la clasificación de candidatos impulsada por IA, lo que acelera la optimización de candidatos principales. Los módulos de biobanco amplían su presencia al incorporar el seguimiento del consentimiento y los metadatos longitudinales de muestras, apoyando los estudios de correlación multiómicos centrales para la medicina de precisión.

Por Usuario Final: Farmacéutica y Biotecnología Dominan, mientras los Especialistas en Externalización Superan el Ritmo

Las empresas farmacéuticas y de biotecnología aportaron el 48% de los ingresos de 2024, respaldadas por su necesidad de satisfacer marcos regulatorios estrictos y gestionar complejas carteras analíticas que abarcan desde el descubrimiento hasta la liberación comercial. Las organizaciones de investigación y fabricación por contrato, impulsadas por una CAGR del 10,8%, implementan sistemas de gestión de información de laboratorio multiinquilino que segregan los datos de los clientes y respaldan la generación de informes específicos del patrocinador. Esta capacidad es fundamental dado que la externalización abarca ahora aproximadamente la mitad de los ensayos clínicos globales. Las instituciones académicas recurren a los sistemas de gestión de información de laboratorio para la reproducibilidad y los principios de datos FAIR exigidos por las subvenciones, mientras que los hospitales integran la informática con los sistemas de historia clínica electrónica para acortar los tiempos de respuesta diagnóstica y apoyar los servicios de oncología de precisión.

Análisis Geográfico

América del Norte generó la mayor participación de los ingresos del mercado de sistemas de gestión de información de laboratorio en 2024 con un 35%, respaldada por una extensa inversión en I+D farmacéutico y un ecosistema maduro de proveedores e integradores de informática. El escrutinio regulatorio de agencias como la Administración de Alimentos y Medicamentos prioriza la integridad de los datos, presionando a los laboratorios para que mantengan pistas de auditoría completas y firmas electrónicas que los sistemas de gestión de información de laboratorio proporcionan. La integración de la IA para el monitoreo proactivo de la calidad avanza rápidamente, con los principales fabricantes desplegando análisis predictivos que señalan posibles desviaciones antes de que ocurran eventos que bloqueen la liberación. La alta adopción de la medicina de precisión, junto con las vías de reembolso para las pruebas genómicas, estimula aún más la demanda de plataformas que capturan datos de secuenciación y consentimientos de pacientes dentro de registros unificados.

Asia-Pacífico registra la trayectoria más rápida, con una CAGR del 11,3% proyectada hasta 2030. La expansión regional de la fabricación de vacunas y biológicos en China e India se combina con incentivos gubernamentales que fomentan la transformación digital de la infraestructura de laboratorio. Las organizaciones de investigación por contrato que operan en Singapur y Corea del Sur implementan sistemas de gestión de información de laboratorio para demostrar el cumplimiento de las Buenas Prácticas de Laboratorio, ganando contratos de patrocinadores multinacionales que buscan socios rentables pero con calidad garantizada. Las iniciativas genómicas nacionales de Japón integran flujos de trabajo de consentimiento centrados en la privacidad, haciendo que los sistemas de gestión de información de laboratorio sean fundamentales para la gestión ética de los datos. Mientras tanto, los actores del sector agrotecnológico australiano adoptan la informática del microbioma del suelo en apoyo de los imperativos de la agricultura sostenible, extendiendo la penetración de los sistemas de gestión de información de laboratorio más allá del sector sanitario.

Europa mantiene una presencia considerable impulsada por estrictas regulaciones de protección de datos y una sólida base de fabricación biofarmacéutica. El RGPD influye en el diseño de los sistemas, exigiendo la residencia de datos bloqueada por región y la gestión granular del consentimiento. Los laboratorios farmacéuticos integran los sistemas de gestión de información de laboratorio con los sistemas de liberación de la Persona Cualificada, garantizando la trazabilidad desde la recepción de materias primas hasta la certificación del producto final. La extensa red de biobanco del continente aprovecha módulos especializados para el seguimiento longitudinal de muestras y el intercambio de datos transfronterizo dentro de los consorcios de investigación paneuropeos. La divergencia posterior al Brexit de los códigos regulatorios del Reino Unido desencadena proyectos de configuración para cumplir con las directrices de la Agencia Reguladora de Medicamentos y Productos Sanitarios, generando nuevos ingresos por servicios para los socios de implementación.

Panorama Competitivo

Los cinco principales proveedores concentran en conjunto aproximadamente el 57% de los ingresos, lo que sitúa al mercado de sistemas de gestión de información de laboratorio en un estado de concentración moderada. Proveedores consolidados como Thermo Fisher Scientific, LabWare y LabVantage generan lealtad gracias a sus amplias bibliotecas de módulos y equipos de soporte globales. Los competidores nativos en la nube como Benchling y Scispot se diferencian mediante una integración rápida con arquitectura API primero y experiencias de usuario modernas orientadas a los laboratorios de biotecnología emergentes. Las adquisiciones recientes, incluida la compra de Baytek por parte de Datacor y la incorporación de Qualer por parte de MasterControl, demuestran movimientos estratégicos para profundizar las capacidades verticales en lugar de simplemente ampliar la base instalada.

La integración de la inteligencia artificial se destaca como el campo de batalla central. Los proveedores que incorporan aprendizaje automático para la detección de valores atípicos, el mantenimiento predictivo de instrumentos y la programación dinámica de recursos proporcionan ganancias de eficiencia mensurables, elevando las barreras de cambio. Las pistas de auditoría basadas en blockchain ganan terreno en los flujos de trabajo de biobanco y terapias avanzadas donde la procedencia inmutable es de importancia crítica. Mientras tanto, la defensa de los estándares abiertos acelera la conectividad de los instrumentos, reduciendo los costosos controladores personalizados y fomentando las arquitecturas de mejores componentes disponibles.

Los nichos especializados continúan atrayendo a nuevos participantes enfocados. Las pruebas del microbioma del suelo, la logística de ensayos clínicos descentralizados y la fabricación de terapia celular exhiben cada uno idiosincrasias de flujo de trabajo que las plataformas genéricas no abordan completamente, creando espacio para soluciones diseñadas específicamente. Los proveedores establecidos responden con aceleradores de plantillas que adaptan la funcionalidad central a estos dominios, esforzándose por mantener el control de las cuentas a medida que los clientes diversifican sus carteras científicas.

Líderes de la Industria de Sistemas de Gestión de Información de Laboratorio

Abbott Laboratories

LabVantage

LabLynx

McKesson Corporation

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: MasterControl adquirió Qualer, integrando el seguimiento de calibración y mantenimiento en los flujos de trabajo de activos para mejorar el cumplimiento de extremo a extremo.

- Febrero de 2025: Scispot presentó una Plataforma de Datos de Laboratorio mejorada con arquitectura API primero e IA integrada orientada a laboratorios de biotecnología y medicina de precisión.

- Junio de 2024: Confience adquirió Computing Solutions Inc. para reforzar las capacidades de sistemas de gestión de información de laboratorio en los sectores químico y alimentario, acelerando el desarrollo de productos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de Sistemas de Gestión de Información de Laboratorio (LIMS) como plataformas centradas en software, más servicios relacionados de implementación y soporte, que los laboratorios implementan para rastrear muestras, automatizar flujos de trabajo, almacenar datos y generar informes conformes en entornos de ciencias de la vida, industriales y del sector público.

Exclusión del alcance: la evaluación omite deliberadamente los Sistemas de Información de Laboratorio (LIS) clínicos más específicos que se conectan directamente con los módulos HIS/EMR hospitalarios.

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Por Tipo de Producto

- Sistemas de Gestión de Información de Laboratorio de Uso Amplio / Multipropósito

- Sistemas de Gestión de Información de Laboratorio Específicos para la Industria Farmacéutica

- Por Modelo de Implementación

- Local

- Alojado en web

- Basado en la nube

- Por Tamaño de Empresa

- Grandes Redes de Laboratorios

- Laboratorios Pequeños y Medianos

- Por Aplicación

- Descubrimiento de Fármacos y Preclínica

- Ensayos Clínicos y Bioanálisis

- Control de Calidad en Manufactura

- Biobanco y Seguimiento de Muestras

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación / Desarrollo y Fabricación por Contrato

- Institutos Académicos Médicos y de Investigación

- Laboratorios Hospitalarios y de Diagnóstico Clínico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Complementamos el trabajo de escritorio con entrevistas y encuestas breves dirigidas a gerentes de QA en laboratorios de control de calidad farmacéutico, responsables de productos LIMS en distribuidores regionales, directores de TI de CRO en América del Norte, Europa y Asia, y consultores independientes de validación. Sus comentarios ajustaron los supuestos de penetración, las bandas de precios y los plazos de migración de instalaciones locales a SaaS en la nube.

Investigación de escritorio

Los analistas de Mordor recopilaron primero datos públicos de fuentes de nivel 1, como la base de datos 510(k) de la FDA de EE. UU., los archivos de gasto en I+D de Eurostat, las listas de acreditación de laboratorios de ILAC, los códigos de importación y exportación en UN Comtrade, y los libros blancos de organismos comerciales como la International Society for Biological and Environmental Repositories. Los informes 10-K de empresas, las presentaciones para inversores de proveedores de instrumentos y los artículos revisados por pares sobre tendencias de automatización de laboratorios añadieron granularidad. Los repositorios de pago, incluidos D&B Hoovers para desglose de ingresos y Dow Jones Factiva para flujo de operaciones, cubrieron los vacíos financieros y competitivos restantes. Las fuentes citadas aquí son ilustrativas; muchas referencias adicionales orientaron las verificaciones de datos y el encuadre contextual.

Dimensionamiento del mercado y previsión

Una construcción descendente comenzó con el recuento global de laboratorios por segmento y región, reconstruido a partir de registros de acreditación y licencias, y luego multiplicado por curvas de gasto promedio en LIMS que varían según el número de estaciones de trabajo y el nivel de cumplimiento de datos. Verificaciones cruzadas ascendentes selectivas, acumulaciones de ingresos de proveedores y volúmenes de licencias activas x ASP muestreados, ayudaron a calibrar los totales antes de la reconciliación final. Los principales impulsores del modelo incluyen el crecimiento de los sitios de biofabricación registrados ante la FDA, el volumen promedio de pruebas por laboratorio regulado, la proporción de implementaciones en la nube y las tasas anuales de mantenimiento de software. Las previsiones se ejecutan mediante una regresión multivariante que vincula la inversión en LIMS con los presupuestos de capital de los laboratorios, las tendencias de citaciones regulatorias y la intensidad de I+D, con márgenes de escenario aplicados donde los expertos primarios señalaron ciclos de financiación volátiles.

Ciclo de validación de datos y actualización

Los resultados se someten a un análisis de varianza frente a referencias externas de gasto; las anomalías se escalan a un panel de analistas senior. El conjunto de datos se actualiza cada año, con revisiones intermedias si eventos materiales, fusiones y adquisiciones importantes, nuevos mandatos de GMP o fluctuaciones abruptas de divisas modifican los supuestos de referencia.

Por qué la línea de base del Sistema de Gestión de Información de Laboratorio de Mordor genera confianza en los responsables de la toma de decisiones

Los valores publicados suelen diferir porque las empresas eligen paquetes de informática más amplios, aplican precios uniformes o actualizan con menor frecuencia.

Los principales factores de brecha que observamos incluyen la inclusión combinada de módulos LIS y ELN, escenarios agresivos de adopción en la nube, aplicación de un ASP único para todas las regiones y una rebasificación de divisas menos frecuente.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 595,6 millones | Mordor Intelligence | - |

| USD 2,88 mil millones | Global Consultancy A | Combina LIMS con LIS y una pila de software de laboratorio más amplia; aplica un ASP global uniforme |

| USD 2,63 mil millones | Industry Journal B | Contabiliza los servicios de hardware y el mantenimiento plurianual por adelantado; cadencia de actualización de cinco años |

Estas comparaciones muestran cómo el enfoque más específico de Mordor, centrado únicamente en software, y su ritmo de actualización anual producen una línea de base fundamentada y transparente que los clientes pueden rastrear hasta recuentos de laboratorios verificables y ratios de gasto, en lugar de agregados generales.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Sistemas de Gestión de Información de Laboratorio?

Se espera que el tamaño del Mercado de Sistemas de Gestión de Información de Laboratorio alcance USD 595,62 millones en 2025 y crezca a una CAGR del 9,70% para llegar a USD 946,24 millones en 2030.

¿Cuál es el tamaño actual del Mercado de Sistemas de Gestión de Información de Laboratorio?

En 2025, se espera que el tamaño del Mercado de Sistemas de Gestión de Información de Laboratorio alcance USD 595,62 millones.

¿Qué está impulsando la sólida CAGR en el mercado de sistemas de gestión de información de laboratorio?

La creciente digitalización de los flujos de trabajo de laboratorio, el énfasis regulatorio en la integridad de los datos y la adopción de análisis habilitados por IA se combinan para generar una CAGR del 9,7% hasta 2030.

¿Qué segmento de componentes lidera los ingresos actuales?

Los servicios lideran con una participación del 52% en 2024 debido a la necesidad de validación, integración y soporte de optimización continua.

¿Qué área de aplicación se expande más rápidamente?

Los laboratorios de terapia celular y génica, con una CAGR del 10,9%, están adoptando sistemas de gestión de información de laboratorio para gestionar la cadena de identidad específica del paciente e integrarse con los sistemas de ejecución de manufactura.

Última actualización de la página el: