Tamaño y Participación del Mercado de Informática de Laboratorio de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

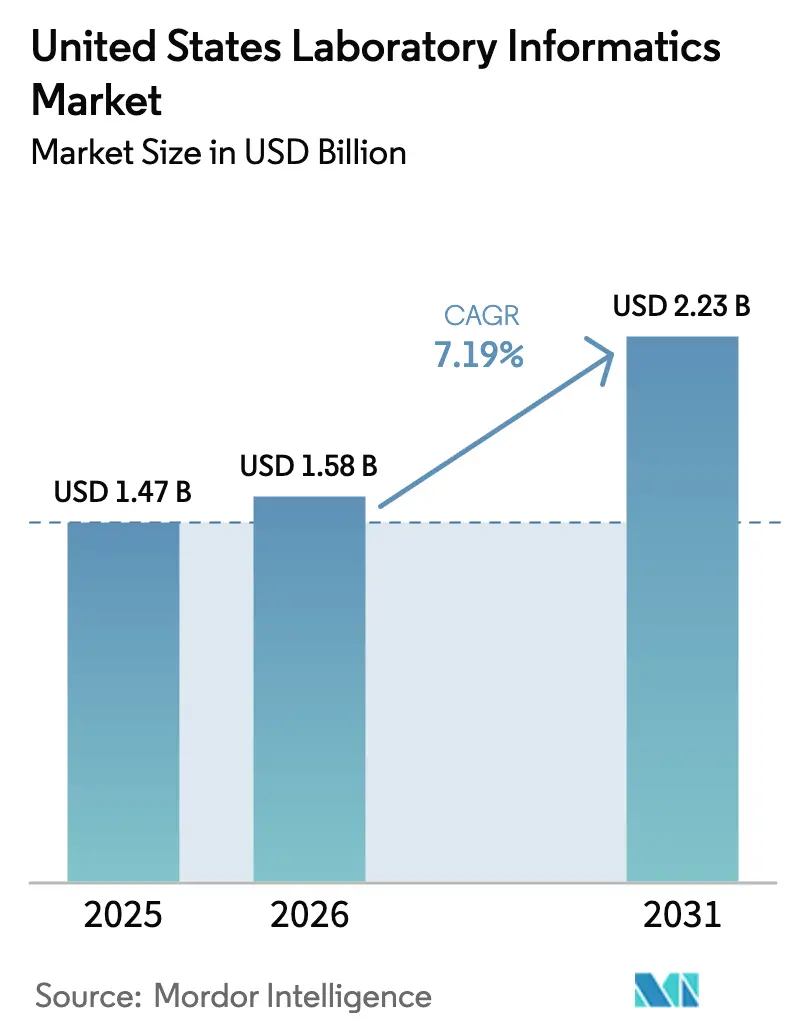

| Tamaño del mercado en el año base (2025) | 1.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Informática de Laboratorio de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de informática de laboratorio de los Estados Unidos crezca de USD 1,47 mil millones en 2025 a USD 1,58 mil millones en 2026 y se prevé que alcance USD 2,23 mil millones en 2031 a una CAGR del 7,19% durante el período 2026-2031. El sólido gasto en plataformas de ciencia digital, una supervisión federal más estricta y la creciente necesidad de armonizar vastos flujos de datos sostienen esta trayectoria ascendente. El impulso del mercado se ve reforzado por la creciente adopción de soluciones nativas en la nube, la consolidación de redes de pruebas y los continuos avances en análisis que ayudan a los laboratorios a acortar los tiempos de ciclo, mejorar las métricas de calidad y cumplir con regulaciones cada vez más complejas. La competencia entre proveedores se intensifica a medida que los proveedores globales amplían sus carteras de software como servicio, mientras que los nuevos participantes se diferencian mediante aplicaciones habilitadas por inteligencia artificial que apuntan a flujos de trabajo de nicho. Las prioridades de los usuarios finales también han cambiado: los sistemas de salud regionales están migrando los sistemas heredados para centralizar la gobernanza de datos, mientras que las organizaciones de investigación por contrato (CRO) invierten en pilas de informática flexibles para acelerar el descubrimiento externalizado y las operaciones clínicas. Estos factores combinados indican una resiliencia duradera de la demanda en el mercado de informática de laboratorio de los Estados Unidos hasta finales de la década.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas de gestión de información de laboratorio lideraron con el 54,12% de la participación del mercado de informática de laboratorio de los Estados Unidos en 2025, mientras que los cuadernos de laboratorio electrónicos están preparados para la CAGR más rápida del 8,85% hasta 2031.

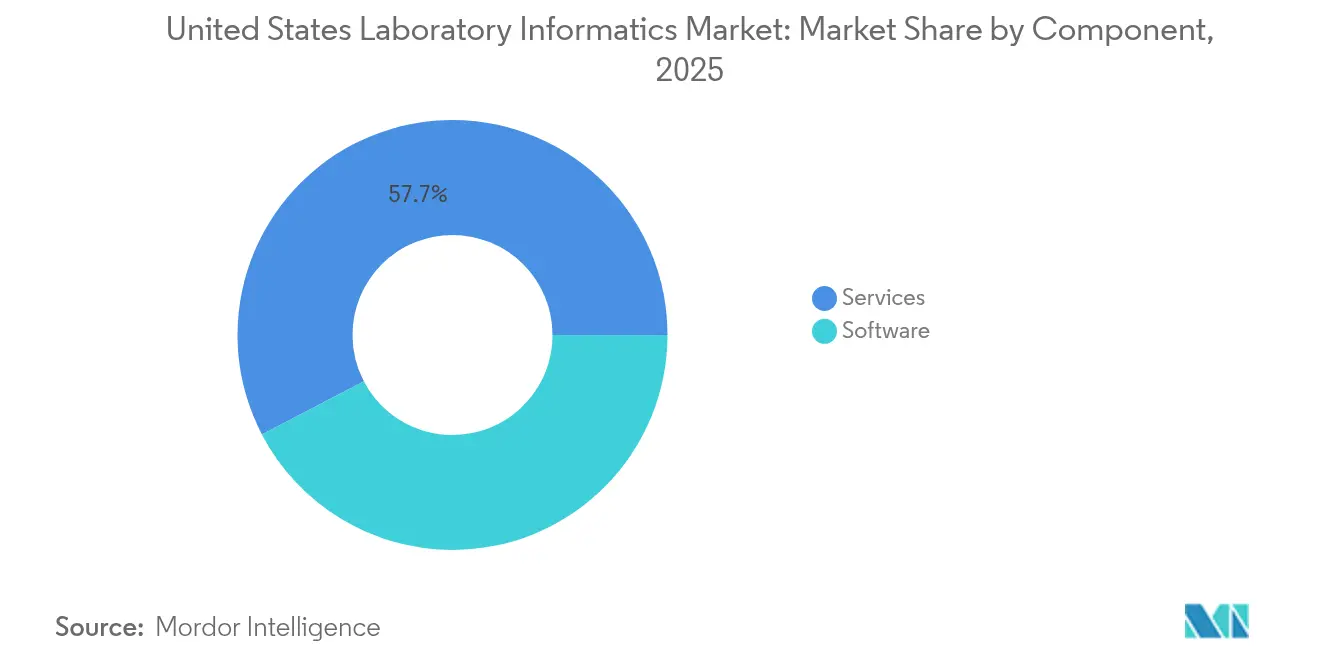

- Por componente, los servicios representaron el 57,65% del tamaño del mercado de informática de laboratorio de los Estados Unidos en 2025; se proyecta que el software se expanda a la tasa más alta del 8,22% durante el período de pronóstico.

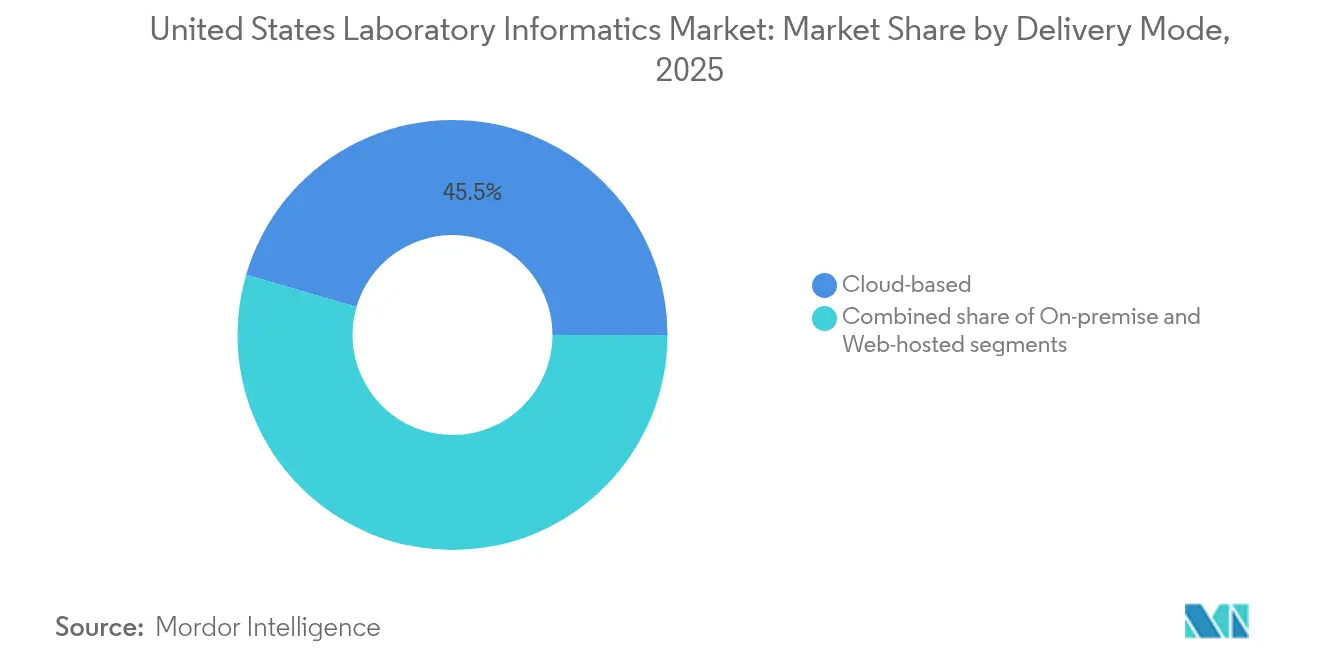

- Por modo de entrega, las soluciones basadas en la nube capturaron el 45,48% de la participación de ingresos del mercado de informática de laboratorio de los Estados Unidos en 2025 y continúan registrando el mayor impulso de crecimiento del 8,6%.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 40,62% del tamaño del mercado de informática de laboratorio de los Estados Unidos en 2025, mientras que las CRO registran la CAGR más rápida del 8,55% hasta 2031.

- Thermo Fisher Scientific, LabWare y Abbott juntos retuvieron la mayor posición colectiva, lo que subraya una concentración moderada en el panorama de proveedores.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Informática de Laboratorio de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del volumen y la complejidad de los datos de laboratorio | +2.1% | Nacional, concentrado en centros de investigación (Boston, San Francisco, San Diego) | Mediano plazo (2-4 años) |

| Mandatos más estrictos de cumplimiento normativo y de calidad | +1.8% | Nacional, énfasis en industrias reguladas por la FDA | Corto plazo (≤2 años) |

| Expansión de la I+D biofarmacéutica y la medicina de precisión | +1.5% | Nacional, enfocado en clústeres biofarmacéuticos | Mediano plazo (2-4 años) |

| Rápida transición hacia plataformas en la nube y de software como servicio | +2.3% | Nacional | Corto plazo (≤2 años) |

| Consolidación de laboratorios que impulsa la estandarización de flujos de trabajo | +1.2% | Nacional, énfasis en el sector de diagnóstico clínico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen y la Complejidad de los Datos de Laboratorio en Ciencias de la Vida y Atención Médica

Los laboratorios de todo los Estados Unidos generan conjuntos de datos exponencialmente más grandes a medida que la secuenciación de alto rendimiento, la espectrometría de masas y la imagen multiplex se convierten en estándar. Las soluciones puntuales tradicionales tienen dificultades para procesar archivos en múltiples formatos, lo que genera esfuerzo duplicado y silos de información. Por lo tanto, las plataformas de informática integradas capaces de ingerir, contextualizar y analizar resultados no estructurados y estructurados tienen una alta demanda. Las organizaciones que implementaron sistemas a nivel empresarial reportaron pruebas de hipótesis más rápidas y ganancias en colaboración interfuncional[1]Matt Grulke, "Aprovechando una Plataforma de Informática de Laboratorio Empresarial para Maximizar la Ventaja de los Datos Científicos," Chromatography Online, chromatographyonline.com. Estos resultados destacan por qué el mercado de informática de laboratorio de los Estados Unidos continúa escalando, particularmente entre los laboratorios de descubrimiento que necesitan análisis en tiempo real para el apoyo a la toma de decisiones.

Mandatos Más Estrictos de Cumplimiento Normativo y de Calidad en EE. UU. (CLIA, FDA 21 CFR Parte 11, BPF)

La regulación sigue siendo un catalizador central. El mayor escrutinio de la FDA sobre la integridad de los datos abarca ahora las presentaciones de dispositivos y las pruebas desarrolladas en laboratorio (LDT). La regla de mayo de 2024 de la agencia reclasificó las LDT como dispositivos médicos e introdujo un calendario de aplicación gradual a partir de julio de 2024[2]Administración de Alimentos y Medicamentos de EE. UU., "Dispositivos Médicos; Pruebas Desarrolladas en Laboratorio: Regla Final," federalregister.gov. Por lo tanto, los laboratorios deben implementar sistemas validados, auditables y con control de acceso para proteger los registros electrónicos. Los costos de cumplimiento aumentan, pero los proveedores de informática que incorporan firmas electrónicas, control de versiones y funcionalidad de registro de auditoría se benefician de una adopción acelerada. En consecuencia, el mercado de informática de laboratorio de los Estados Unidos experimenta una actividad de compra sostenida entre los proveedores de diagnóstico que buscan mitigar el riesgo regulatorio.

Expansión de la I+D Biofarmacéutica e Iniciativas de Medicina de Precisión

El crecimiento en las canalizaciones de anticuerpos monoclonales y los terapéuticos personalizados amplifica la necesidad de ecosistemas digitales interoperables capaces de gestionar datos complejos de bioprocesos. Las aplicaciones de aprendizaje automático en el descubrimiento de anticuerpos acortan los ciclos de selección y mejoran la precisión de la predicción de rendimiento, reduciendo así los gastos de fabricación[3]Thanh Tung Khuat et al., "Aplicaciones del Aprendizaje Automático en el Descubrimiento de Anticuerpos," Computers and Chemical Engineering, doi.org. Las fuertes inversiones en I+D de entidades establecidas y emergentes impulsan implementaciones de plataformas más amplias, reforzando las perspectivas del mercado de informática de laboratorio de los Estados Unidos.

Consolidación de Laboratorios que Impulsa la Demanda de Estandarización de Flujos de Trabajo y Eficiencia

Las fusiones de sistemas de salud y las redes nacionales de laboratorios de referencia requieren marcos de informática unificados para armonizar los protocolos en sitios dispersos. Los flujos de trabajo estandarizados mejoran la consistencia del rendimiento de muestras y simplifican las auditorías de calidad, lo que impulsa las implementaciones en múltiples sitios. Los acuerdos empresariales resultantes amplían los valores promedio de los contratos y contribuyen de forma incremental a los ingresos del mercado de informática de laboratorio de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital inicial e integración | -1.4% | Nacional, mayor impacto en laboratorios pequeños y medianos | Corto plazo (≤2 años) |

| Preocupaciones sobre seguridad de datos y privacidad del paciente | -1.0% | Nacional | Corto plazo (≤2 años) |

| Sistemas heredados fragmentados que carecen de estándares de interoperabilidad | -0.9% | Nacional, énfasis en instituciones de atención médica establecidas | Mediano plazo (2-4 años) |

| Escasez de profesionales de TI de laboratorio capacitados para implementaciones complejas | -0.8% | Nacional, más pronunciado en áreas no metropolitanas | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital Inicial e Integración para Implementaciones a Escala Empresarial

Las implementaciones de LIMS de funcionalidad completa implican una configuración extensa, interfaz de instrumentos y validación que puede superar los presupuestos de TI existentes. Aunque el software como servicio alivia las cargas de hardware, la integración de flujos de trabajo personalizados aún requiere servicios especializados, lo que ralentiza las decisiones de las organizaciones con recursos limitados. Este obstáculo de costos reduce la adopción a corto plazo en partes del mercado de informática de laboratorio de los Estados Unidos, pero se espera que se modere a medida que las ofertas de suscripción modulares maduren.

Preocupaciones sobre Seguridad de Datos y Privacidad del Paciente en Entornos de Nube

Las brechas en el sector sanitario siguen siendo un riesgo de primer plano; el 80,0% de los incidentes en 2023 se originaron en ataques informáticos, exponiendo 133 millones de registros. Por lo tanto, los laboratorios que migran a arquitecturas en la nube deben demostrar cifrado, control de acceso y preparación para la respuesta a incidentes. La guía preliminar de la FDA de marzo de 2024 amplifica las expectativas de ciberseguridad para los patrocinadores de dispositivos médicos. Los proveedores que presentan certificaciones de seguridad rigurosas ganan mayor confianza dentro del mercado de informática de laboratorio de los Estados Unidos, aunque las preocupaciones residuales continúan moderando la velocidad de migración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Producto: El LIMS Domina Mientras el ELN Acelera

Los Sistemas de Gestión de Información de Laboratorio representan el 54,12% de la participación del mercado de informática de laboratorio de los Estados Unidos en 2025 porque orquestan el seguimiento de muestras, la liberación de lotes y la documentación regulatoria con alta fiabilidad. La demanda se mantiene estable entre las instalaciones de control de calidad y diagnóstico que dependen de flujos de trabajo listos para auditoría. Al mismo tiempo, los Cuadernos de Laboratorio Electrónicos exhiben la curva de expansión más rápida del 8,85% a medida que los usuarios de I+D se alejan del papel hacia registros buscables alojados en la nube. Se proyecta que el tamaño del mercado de informática de laboratorio de los Estados Unidos atribuible a las soluciones de cuadernos de laboratorio electrónicos se duplique con creces en la próxima década, lo que refleja su creciente papel en la protección de la propiedad intelectual y el fomento de la colaboración. Las plataformas complementarias, como los sistemas de gestión de datos científicos y los sistemas de datos de cromatografía, mantienen su relevancia al capturar los resultados de los instrumentos directamente en repositorios estructurados, reduciendo los errores de transcripción y facilitando los ciclos de revisión. Los proveedores están adoptando gradualmente un modelo de integración centrado en los cuadernos de laboratorio electrónicos que proporciona una única interfaz para iniciar, monitorear y validar flujos de trabajo científicos de extremo a extremo, agilizando así la formación de usuarios y el apoyo a la toma de decisiones.

Los módulos de gestión de contenido empresarial de segunda generación y los sistemas de ejecución de laboratorio aparecen ahora con mayor frecuencia en propuestas agrupadas a medida que las organizaciones buscan unificar el control de documentos, la gestión de procedimientos operativos estándar y el cumplimiento de firmas electrónicas dentro del mismo ecosistema. Estos complementos fortalecen la diversificación de ingresos para los proveedores y crean vías de venta adicional que refuerzan la fidelización del mercado de informática de laboratorio de los Estados Unidos.

Componente: Los Servicios Lideran Mientras el Software Gana Impulso

Los servicios de implementación, validación y mantenimiento comprenden el 57,65% de los ingresos de 2025 porque la mayoría de los laboratorios carecen de experiencia interna en configuración y deben externalizar la configuración del sistema. Sin embargo, a medida que aumenta la adopción de la nube, el crecimiento incremental se inclina hacia las suscripciones de software. Los modelos de entrega continua permiten a los proveedores incorporar nuevas funciones de análisis sin una revalidación extensa por parte del cliente, fomentando actualizaciones ágiles que se alinean con las directrices regulatorias en evolución. Las tarifas iniciales más bajas también democratizan el acceso para las organizaciones de investigación de tamaño mediano, ampliando la base instalada en todo el mercado de informática de laboratorio de los Estados Unidos.

Los servicios siguen siendo indispensables. Las consolidaciones de cadenas de múltiples sitios, por ejemplo, requieren consultoría profesional para armonizar los diccionarios de datos y conciliar los diferentes procedimientos operativos estándar. Sin embargo, se espera que la creciente automatización en los scripts de implementación y las plantillas preconfiguradas reduzca las horas de trabajo por proyecto, transfiriendo gradualmente una mayor parte del gasto a flujos de ingresos recurrentes de software.

Modo de Entrega: Las Soluciones Basadas en la Nube Reconfiguran el Panorama

Con una participación del 45,48%, la entrega en la nube representa ahora el modelo de implementación más grande. Los laboratorios citan la escalabilidad sin interrupciones, la recuperación automática ante desastres y la presupuestación predecible de gastos operativos como factores decisivos. La creciente biblioteca de API seguras de los proveedores acelera la conectividad de los instrumentos, eliminando los dispositivos de middleware en el sitio y reduciendo la complejidad de la integración. En consecuencia, el mercado de informática de laboratorio de los Estados Unidos es testigo de un desplazamiento acelerado de las instancias locales obsoletas, aunque ciertas instalaciones de alta contención y gubernamentales aún prefieren el alojamiento local para mantener entornos con aislamiento de red. Los modelos de nube privada alojada en web llenan este espacio intermedio al ofrecer infraestructura dedicada con soporte externo, sirviendo como paso de transición para las instituciones con hojas de ruta de modernización por fases.

Usuario Final: Farmacéuticas y Biotecnología Lideran Mientras las CRO Crecen Rápidamente

Las empresas farmacéuticas y de biotecnología generaron el 40,62% del tamaño del mercado de informática de laboratorio de los Estados Unidos en 2025, ya que dependen de registros electrónicos conformes para respaldar las presentaciones de Solicitudes de Nuevo Fármaco en Investigación. Las canalizaciones de moléculas grandes, las plataformas de terapia celular y génica y los análisis cada vez más complejos impulsan a estas empresas a adoptar suites de informática modulares que integran datos de procesos anteriores con métricas de resultados clínicos. Sin embargo, las CRO demuestran la CAGR más rápida porque los patrocinadores de pequeña y mediana capitalización externalizan más tareas de desarrollo. La armonización de la captura de datos entre las herramientas de captura electrónica de datos y el LIMS acorta el esfuerzo de monitoreo de sitios, evidenciado por una reducción del tiempo del 50% y ahorros de USD 150.000 por sitio reportados en un importante centro oncológico. Los laboratorios de referencia gubernamentales y los institutos de investigación académica completan la demanda, priorizando a menudo la modernización de laboratorios digitales financiada con subvenciones que enfatiza las API abiertas y las licencias flexibles.

Análisis Geográfico

El mercado de informática de laboratorio de los Estados Unidos muestra una variación regional notable. El corredor del Noreste, anclado por Boston y Nueva York, alberga densos clústeres de I+D farmacéutica y centros académicos de élite que habitualmente pilotan capacidades de informática emergentes. El Área de la Bahía de California y San Diego replican patrones similares, con biotecnológicas respaldadas por capital de riesgo que adoptan plataformas de cuadernos de laboratorio electrónicos y LIMS nativas en la nube desde el inicio para acortar los plazos de escalado. Estos bastiones de costa a costa representan los niveles de gasto por sitio más altos, lo que explica una parte desproporcionada de los ingresos totales del mercado de informática de laboratorio de los Estados Unidos.

Los estados del Medio Oeste, incluidos Illinois y Minnesota, invierten cada vez más en redes de laboratorios centrales vinculadas a extensas fusiones de sistemas de salud. La consolidación impulsa estándares de datos uniformes en hospitales terciarios y laboratorios de alcance, estimulando contratos de adquisición a nivel empresarial. El Sureste experimenta una adopción acelerada en grandes centros médicos académicos que integran programas de medicina de precisión. En conjunto, estos cambios subrayan que, si bien los centros de innovación de alta densidad siguen siendo los principales contribuyentes, las regiones secundarias avanzan rápidamente en la curva de madurez digital, diversificando la base de ingresos geográfica del mercado de informática de laboratorio de los Estados Unidos.

Panorama Competitivo

Thermo Fisher Scientific, LabWare, Inc. y Abbott ocupan posiciones prominentes gracias a amplias carteras de software, profunda experiencia en el dominio y presencia global de soporte. Su énfasis en el alojamiento seguro en la nube, las arquitecturas de microservicios y las herramientas de cumplimiento integradas resuena entre los usuarios regulados. Los especialistas de nivel medio, como Scispot, atraen a las biotecnológicas en etapa inicial que buscan configurabilidad de bajo código y suscripciones de software como servicio con costos flexibles. Los acuerdos estratégicos configuran la dinámica competitiva: la adquisición de ChemAxon por parte de Certara en 2024 mejoró la profundidad de la quimioinformática e integró algoritmos de predicción de propiedades, reforzando sus fortalezas de modelado. En general, la rivalidad entre proveedores gira en torno a una implementación más rápida, análisis impulsados por inteligencia artificial y plantillas verticalizadas que reducen el tiempo de validación.

Un vector de diferenciación secundario es la ciberseguridad. Los proveedores destacan la certificación ISO 27001, el cifrado de extremo a extremo y las canalizaciones seguras de DevOps para tranquilizar a los clientes preocupados por las brechas de seguridad. Por lo tanto, es probable que los cambios en la participación de mercado se correlacionen con la resiliencia demostrada y la capacidad de respuesta rápida. Se espera que la consolidación continúe a medida que los actores más grandes adquieran innovadores de nicho para cubrir las brechas de la cartera, manteniendo una concentración moderada en el mercado de informática de laboratorio de los Estados Unidos.

Líderes de la Industria de Informática de Laboratorio de los Estados Unidos

Thermo Fisher Scientific Inc.

LabWare Inc.

Abbott

LabVantage Solutions Inc.

Agilent Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: LabWare presentó LabWare ASSURE, una suite de software como servicio con flujos de trabajo listos para usar que acortan los ciclos de validación e incorporan puntos de control de cumplimiento.

- Enero de 2025: Memorial Sloan Kettering informó que la implementación de eSource redujo el esfuerzo del personal del sitio en un 50% y recortó los costos por sitio en USD 150.000, impulsando una adopción más amplia de la integración EDC-LIMS.

- Diciembre de 2024: La encuesta Roche LabLeaders reveló un mayor enfoque ejecutivo en la ciberseguridad, lo que impulsó cambios presupuestarios hacia el cifrado y las evaluaciones de postura de seguridad.

- Octubre de 2024: Certara finalizó la adquisición de ChemAxon, integrando herramientas de quimioinformática para ensamblar una columna vertebral unificada de datos para el desarrollo de fármacos informado por modelos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Mordor Intelligence define el mercado de informática de laboratorio de los Estados Unidos como todo el software con licencia y los servicios relacionados, incluidos los Sistemas de Gestión de Información de Laboratorio, los Cuadernos de Laboratorio Electrónicos, la Gestión de Datos/Contenido Científico, la Ejecución de Laboratorio y los sistemas de Datos de Cromatografía que capturan, gestionan y analizan datos científicos generados en laboratorios clínicos, de ciencias de la vida e industriales.

Los periféricos de hardware, los robots de automatización independientes y las plataformas de análisis genéricas que no están diseñadas específicamente para flujos de trabajo de laboratorio están excluidos.

Descripción General de la Segmentación

- Por Producto

- Sistema de Gestión de Información de Laboratorio (LIMS)

- Cuadernos de Laboratorio Electrónicos (ELN)

- Gestión de Contenido Empresarial (ECM)

- Sistema de Ejecución de Laboratorio (LES)

- Sistema de Datos de Cromatografía (CDS)

- Sistema de Gestión de Datos Científicos (SDMS)

- Captura Electrónica de Datos (EDC) y Sistema de Gestión de Datos Clínicos (CDMS)

- Por Componente

- Servicios

- Software

- Por Modo de Entrega

- Local

- Alojado en web

- Basado en la nube

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación por Contrato (CRO)

- Otros Usuarios Finales

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas y encuestas estructuradas con gerentes de TI de laboratorio, directores de calidad, responsables de informática de CRO y consultores independientes en el Noreste, Medio Oeste, Sur y Oeste validaron los factores de adopción, los precios de venta promedio, los plazos de implementación y el ritmo de migración a la nube. Las respuestas aclararon áreas grises en el material secundario y se incorporaron directamente al ajuste de supuestos.

Investigación Documental

Nuestros analistas examinaron conjuntos de datos públicos emitidos por agencias como los Centros de Servicios de Medicare y Medicaid, el registro de Enmiendas para la Mejora de Laboratorios Clínicos y la Administración de Alimentos y Medicamentos, junto con organismos del sector, incluida la Asociación Americana de Química Clínica y la Organización de Bioinnovación.

El contexto complementario provino de revistas revisadas por pares, informes anuales 10-K de la Comisión de Bolsa y Valores, presentaciones para inversores y archivos de noticias alojados en Dow Jones Factiva y D&B Hoovers.

Estas fuentes anclaron las métricas fundamentales, incluidos los recuentos de laboratorios, los volúmenes de pruebas, los gastos en I+D y las presentaciones regulatorias.

La lista anterior es ilustrativa; se examinaron muchas otras referencias abiertas y de pago durante la recopilación y verificación cruzada de datos.

Dimensionamiento del Mercado y Pronóstico

Una construcción descendente comienza con el número total de laboratorios certificados por las Enmiendas para la Mejora de Laboratorios Clínicos e industriales, multiplicado por las tasas de penetración de cada módulo de informática y los valores de contrato promedio calibrados. Los totales de proveedores y el precio de venta promedio muestreado multiplicado por las verificaciones de volumen proporcionan un respaldo ascendente.

Las variables clave, como el gasto en I+D farmacéutica, los inicios de ensayos clínicos de biológicos, la participación de LIMS basado en la nube, la cadencia de actualización regulatoria (FDA 21 CFR Parte 11) y la erosión promedio de las tarifas de interfaz, se incorporan en un pronóstico de regresión multivariante que proyecta el valor hasta 2030.

Cuando las estimaciones ascendentes se quedan cortas o se exceden, las brechas se cierran mediante análisis de escenarios delimitados por el consenso de la investigación primaria.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres capas de revisión de anomalías y varianzas antes de la aprobación.

Las señales del modelo se referencian de nuevo con los recuentos actualizados de certificaciones de laboratorio, los rastreadores de gasto y las llamadas de resultados trimestrales.

La actualización completa del informe se realiza anualmente, con revisiones intermedias activadas por cambios materiales en políticas o tecnología.

Base de Referencia de Informática de Laboratorio de los Estados Unidos: Por Qué Nuestros Datos Inspiran Confianza

Las cifras publicadas a menudo divergen porque las empresas seleccionan diferentes alcances, componentes de costos, cadencias de actualización y puntos de conversión de divisas.

Al alinear el alcance estrictamente con el software con licencia y los servicios, utilizando los recuentos del universo de laboratorios del año en curso y actualizando las variables cada doce meses, Mordor Intelligence ofrece una base de referencia equilibrada en la que los clientes pueden confiar de manera fiable para sus modelos de presupuestación.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,47 mil millones (2025) | ||

| USD 1,32 mil millones (2024) | Consultoría Regional A | Lista de productos reducida; excluye tarifas de soporte en la nube |

| USD 1,12 mil millones (2024) | Publicación Especializada del Sector B | Utiliza precios de venta promedio históricos y ciclo de actualización de cinco años |

Estas comparaciones muestran que las estimaciones más bajas generalmente se deben a la omisión de servicios o a la dependencia de precios más antiguos. Nuestra selección disciplinada de variables y la actualización anual proporcionan una visión transparente y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de informática de laboratorio de los Estados Unidos?

El mercado tiene un valor de USD 1,58 mil millones en 2026 y se proyecta que alcance USD 2,23 mil millones en 2031 a una CAGR del 7,19%.

¿Qué tipo de producto domina el gasto?

Los Sistemas de Gestión de Información de Laboratorio representan el 54,12% de la participación del mercado de informática de laboratorio de los Estados Unidos debido a su papel fundamental en el control regulado de muestras y flujos de trabajo.

¿Por qué las implementaciones basadas en la nube están ganando terreno?

Las plataformas en la nube convierten el gasto de capital en gasto operativo, proporcionan almacenamiento elástico y automatizan las actualizaciones, lo que favorece un cumplimiento y una colaboración más rápidos.

¿Qué grupo de usuarios finales está creciendo más rápido?

Las organizaciones de investigación por contrato se están expandiendo más rápidamente a medida que los patrocinadores biofarmacéuticos de pequeño tamaño externalizan una mayor parte de las operaciones de descubrimiento y clínicas.

¿Cómo influye la regulación más estricta de la FDA en la demanda?

Nuevas normas como la reclasificación de las LDT aumentan la necesidad de sistemas de registros electrónicos validados, acelerando así las inversiones en informática.

¿Qué medidas de seguridad priorizan los laboratorios al seleccionar proveedores de informática?

Los compradores enfatizan la certificación ISO 27001, el cifrado de datos de extremo a extremo, la autenticación multifactor y los protocolos documentados de respuesta a incidentes para proteger la información sensible de pacientes e investigaciones.

Última actualización de la página el: