Tamaño y Participación del Mercado de Sistemas de Información de Laboratorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Información de Laboratorio por Mordor Intelligence

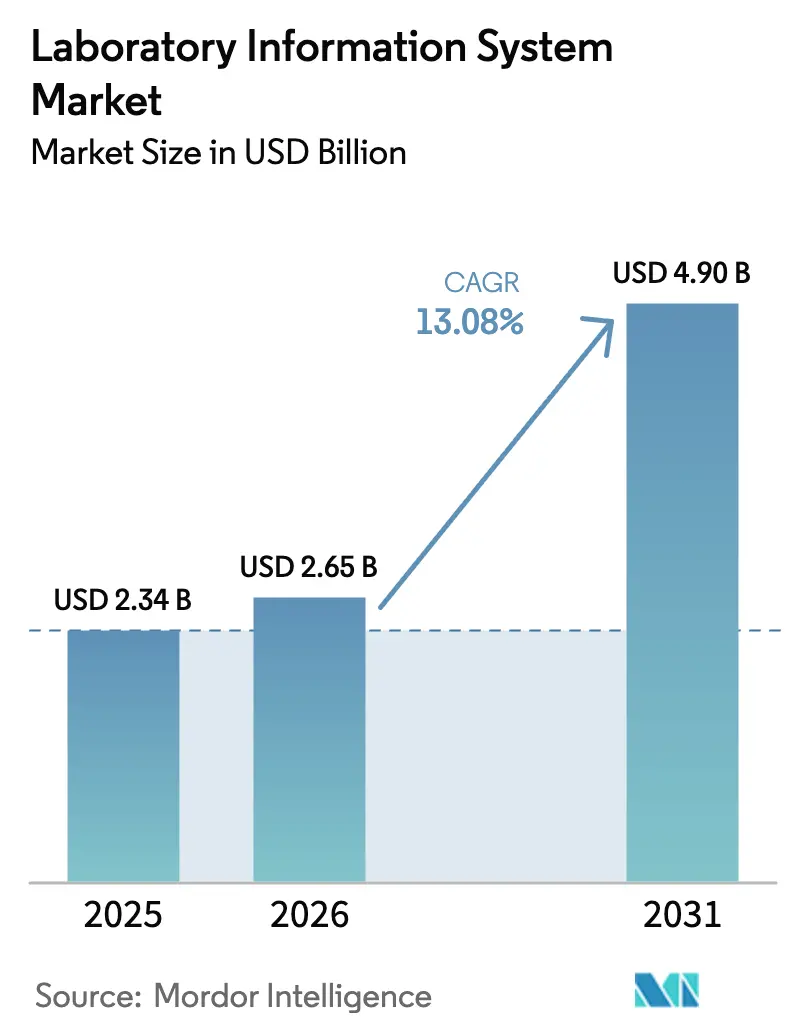

Se proyecta que el tamaño del Mercado de Sistemas de Información de Laboratorio se expanda desde 2.340 millones de USD en 2025 y 2.650 millones de USD en 2026 hasta 4.900 millones de USD en 2031, registrando una CAGR del 13,08% entre 2026 y 2031.

La demanda se está acelerando a medida que los laboratorios hospitalarios y de referencia retiran el software heredado, adoptan implementaciones en la nube y se preparan para los plazos estrictos de interoperabilidad HL7 FHIR. Los laboratorios también están ampliando los programas de patología digital y secuenciación de próxima generación que generan terabytes de datos diariamente, lo que favorece a las plataformas que ofrecen almacenamiento elástico y análisis de inteligencia artificial integrado. Los proveedores con regiones de nube compatibles con HIPAA y GDPR están tomando la delantera, mientras que los dispositivos de computación en el borde extienden la conectividad del sistema de información de laboratorio a sitios rurales con ancho de banda intermitente. Los gastos en ciberseguridad y la escasez de informáticos con conocimientos en sistemas de información de laboratorio frenan la adopción, pero al mismo tiempo han fortalecido la oportunidad de servicios, ya que los laboratorios externalizan la aplicación de parches de seguridad y el monitoreo regulatorio a los proveedores.

Conclusiones Clave del Informe

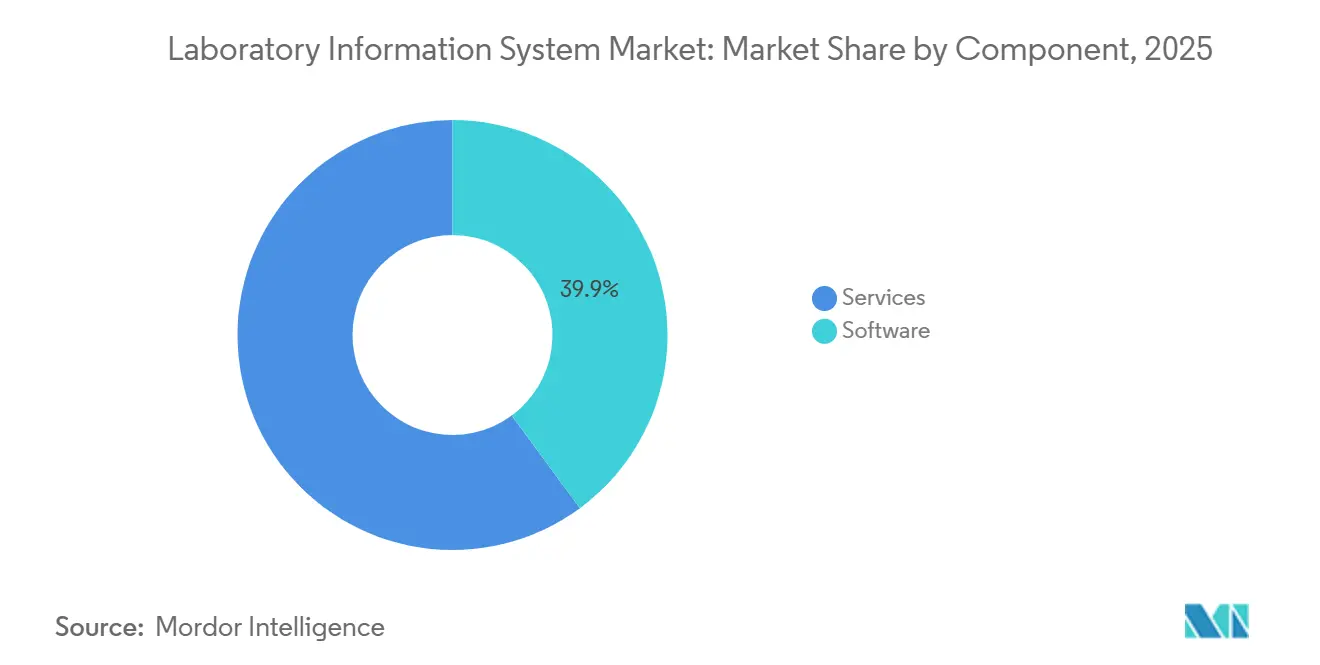

- Por componente, los servicios capturaron el 60,05% de la participación del mercado de sistemas de información de laboratorio en 2025 y se proyecta que se expandan a una CAGR del 13,99% hasta 2031.

- Por modo de entrega, las implementaciones basadas en la nube representaron el 54,32% del tamaño del mercado de sistemas de información de laboratorio en 2025 y se prevé que crezcan un 14,12% anualmente hasta 2031.

- Por tipo de laboratorio, la patología anatómica registró una CAGR del 14,33% entre 2026 y 2031, la más rápida entre todos los segmentos.

- Por usuario final, los laboratorios independientes registraron una CAGR del 13,76% entre 2026 y 2031, superando a los hospitales y clínicas.

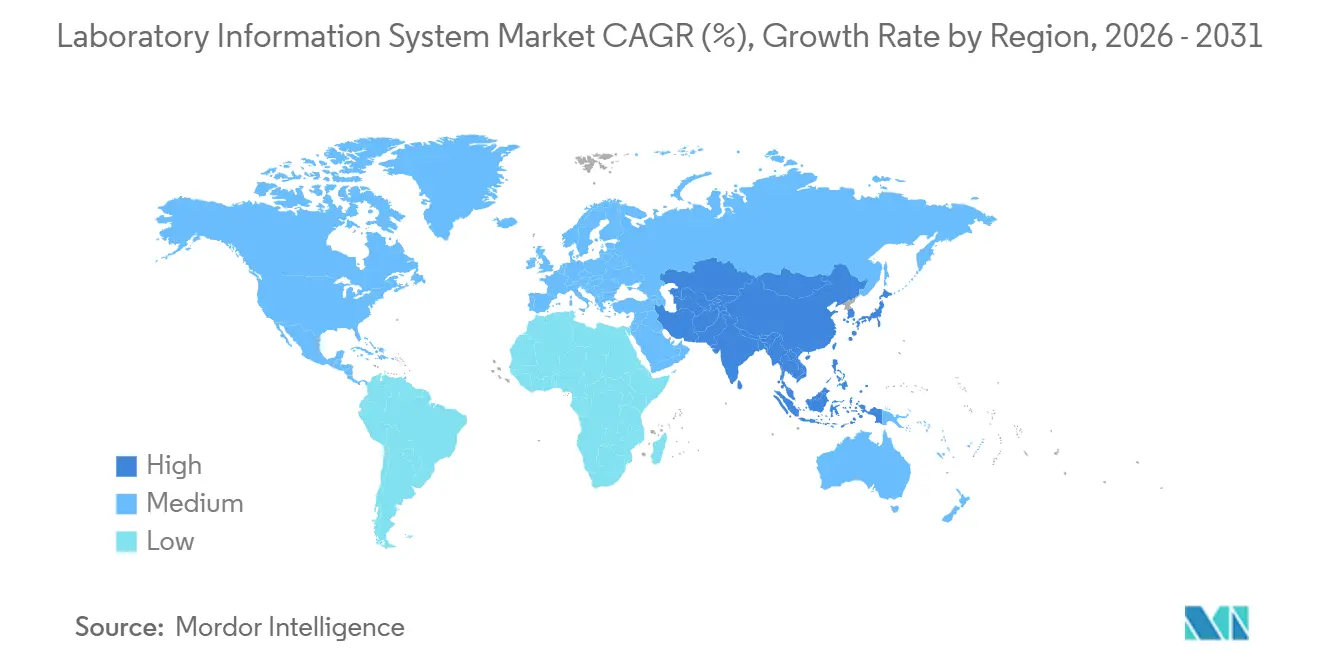

- Por geografía, América del Norte lideró con una participación de mercado del 43,57% en el mercado de sistemas de información de laboratorio en 2025; la región Asia-Pacífico registró la CAGR más rápida del 14,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Información de Laboratorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes globales de pruebas diagnósticas | +2.2% | Global, con APAC y MEA superando a los mercados maduros | Mediano plazo (2-4 años) |

| Rápida expansión de las redes de biobanco | +1.2% | América del Norte y la UE como núcleo, expandiéndose hacia APAC | Largo plazo (≥4 años) |

| Sistema de información de laboratorio en la nube/SaaS que reduce los desembolsos de capital | +1.8% | Global, más fuerte en regiones con restricciones de capital | Corto plazo (≤2 años) |

| Módulos de automatización de flujos de trabajo impulsados por inteligencia artificial | +1.5% | América del Norte y la UE como adoptantes tempranos, APAC siguiendo | Mediano plazo (2-4 años) |

| Interoperabilidad obligatoria entre sistema de información de laboratorio y registro electrónico de salud | +2.0% | Zonas de mandato regulatorio en América del Norte y la UE | Corto plazo (≤2 años) |

| Microaplicaciones de sistema de información de laboratorio en el borde | +0.6% | Zonas rurales de APAC, África Subsahariana, América Latina | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes Globales de Pruebas Diagnósticas

Los volúmenes mundiales de muestras están aumentando entre un 6% y un 8% anualmente a medida que el envejecimiento de la población, el cribado de enfermedades crónicas y los mandatos de salud pública sobrecargan los flujos de trabajo manuales. La mayor cadena de Europa, SYNLAB, procesó más de 600 millones de pruebas en 2024 y redujo los errores preanalíticos en un 18% tras automatizar el triaje a través de su sistema de información de laboratorio. Las secuencias de secuenciación de próxima generación ahora generan gigabytes de datos por paciente, lo que obliga a los laboratorios a implementar módulos de sistema de información de laboratorio preparados para bioinformática. En India, Dr. Lal PathLabs gestiona la logística de 2.500 laboratorios y 4.000 centros de recolección a través de un sistema de información de laboratorio centralizado en la nube que soporta un crecimiento anual de volumen del 12% al 15%. El aumento del rendimiento también está impulsando la demanda de verificación automática por inteligencia artificial que reduce los tiempos de respuesta de química rutinaria hasta en un 30%.

Rápida Expansión de las Redes de Biobanco

Las iniciativas de medicina de precisión están generando biobancas nacionales que requieren seguimiento de muestras a largo plazo, gestión del consentimiento y vinculación multiómica. El Biobanco del Reino Unido completó la secuenciación del genoma completo de 500.000 participantes en 2024, un hito que depende de las capacidades de consulta federada del sistema de información de laboratorio [1]UK Biobank, "Finalización de la Secuenciación del Genoma Completo," ukbiobank.ac.uk. El proyecto Genoma de Europa y el Programa All of Us de los Estados Unidos dependen de capas de sistema de información de laboratorio nativas en la nube que cumplen con las normas ISO 20387 y admiten la seudonimización conforme al GDPR. Los proveedores de sistema de información de laboratorio en modalidad SaaS que ofrecen módulos de cadena de custodia prevalidados están recibiendo un fuerte interés de consorcios académicos y centros de investigación regionales.

Sistema de Información de Laboratorio en la Nube/SaaS que Reduce los Desembolsos de Capital

Las plataformas en la nube eliminan entre 200.000 y 500.000 USD en compras de servidores y permiten a los laboratorios activar entornos de producción en semanas. AWS HealthLake, lanzado en 2024, proporciona almacenes de datos FHIR compatibles con HIPAA con precios por consumo que reducen el costo total de propiedad a cinco años entre un 30% y un 40%. Microsoft Azure Health Data Services comienza en 0,10 USD por gigabyte almacenado, lo que resulta atractivo para laboratorios especializados de bajo volumen [2]Microsoft, "Azure Health Data Services," microsoft.com. La API de Atención Médica de Google Cloud incluye conectores HL7 v2.x y FHIR que reducen los costos de middleware.

Módulos de Automatización de Flujos de Trabajo Impulsados por Inteligencia Artificial

Los sistemas autorizados por la FDA, como AISight de PathAI y FullFocus de Paige.AI, incorporan algoritmos de aprendizaje profundo que identifican láminas de alto riesgo, reduciendo el tiempo de revisión del patólogo en un 25%. Una investigación de Google Health publicada en 2024 mostró que la citología asistida por inteligencia artificial mejoró la sensibilidad para el cáncer cervical al 94%. Estos avances impulsan a los laboratorios a actualizar las arquitecturas del sistema de información de laboratorio para que los resultados de la inteligencia artificial puedan escribirse directamente en los registros de los pacientes e impulsar el mantenimiento predictivo de los analizadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de propiedad | −1.1% | Global, más agudo en laboratorios independientes de tamaño pequeño a mediano | Mediano plazo (2-4 años) |

| Escalada de responsabilidades en ciberseguridad | −1.0% | Zonas regulatorias de América del Norte y la UE, extendiéndose globalmente | Corto plazo (≤2 años) |

| Escasez de informáticos con conocimientos en sistemas de información de laboratorio | −0.7% | Global, particularmente aguda en América del Norte y la UE | Mediano plazo (2-4 años) |

| Estándares de API abierta volátiles | −0.5% | Global, que afecta a proyectos de integración de múltiples proveedores | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad

Los laboratorios de tamaño mediano con 100 a 500 accesiones diarias gastan entre 150.000 y 400.000 USD al año en licencias, interfaces y soporte de tecnologías de la información. Las tarifas de interfaz por analizador de entre 5.000 y 15.000 USD erosionan los márgenes, mientras que los costos de suscripción en la nube escalan con la retención de datos. La consultoría para el mapeo FHIR o los informes personalizados puede superar los 200 USD por hora, y la capacitación representa ahora entre el 20% y el 25% de los presupuestos de puesta en marcha.

Escalada de Responsabilidades en Ciberseguridad e HIPAA/GDPR

Los ataques de ransomware aumentaron a 725 brechas reportadas en instalaciones de atención médica de los Estados Unidos durante 2023, y el ataque a Change Healthcare en febrero de 2024 por sí solo interrumpió reclamaciones por valor de 6.300 millones de USD. Los laboratorios ahora deben presupuestar para detección de intrusiones, diseños de red de confianza cero y centros de operaciones de seguridad disponibles las 24 horas del día, los 7 días de la semana. El marco del Departamento de Salud y Servicios Humanos de los Estados Unidos publicado en diciembre de 2023 propone prácticas cibernéticas obligatorias, y las multas del GDPR en Europa ascienden al 4% de los ingresos anuales por incumplimiento. Estos costos desvían fondos de las actualizaciones funcionales y alargan los ciclos de adquisición, particularmente para las implementaciones en la nube que desencadenan estrictas revisiones de soberanía de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan al Software a Medida que Aumenta la Complejidad de la Integración

Los servicios contribuyeron con el 60,05% del mercado de sistemas de información de laboratorio en 2025, y se proyecta que sus ingresos aumenten un 13,99% anualmente hasta 2031. El tamaño del mercado de sistemas de información de laboratorio para los servicios está creciendo porque los laboratorios requieren mapeo FHIR, validación de inteligencia artificial y orquestación de nube en múltiples sitios. Las plataformas SaaS están erosionando las ventas de software de licencia perpetua, pero los ciclos de implementación más largos impulsan la demanda de consultoría y servicios gestionados.

Los contratos de soporte gestionado ahora incluyen aplicación de parches de seguridad, recuperación ante desastres e informes de acreditación, convirtiendo el gasto anteriormente discrecional en tarifas recurrentes. Los proveedores que ofrecen plantillas prevalidadas ganan acuerdos más rápidamente, mientras que los compromisos de capacitación alineados con las auditorías ISO 15189 mantienen las canalizaciones de consultoría llenas.

Por Modo de Entrega: El Dominio Basado en la Nube Refleja la Eficiencia de Capital y la Agilidad Regulatoria

Los modelos en la nube controlaron el 54,32% de la participación del mercado de sistemas de información de laboratorio en 2025. La infraestructura elástica permite a los laboratorios escalar los aumentos de pruebas de influenza sin aprovisionar hardware en exceso, y los puntos de conexión FHIR integrados simplifican el cumplimiento normativo. El tamaño del mercado de sistemas de información de laboratorio vinculado a las instalaciones locales está disminuyendo a medida que aumentan los costos de actualización de servidores y ciberseguridad.

Las implementaciones híbridas siguen siendo relevantes donde las leyes de localización de datos restringen la transferencia transfronteriza, lo que permite que los datos genómicos sensibles permanezcan en las instalaciones mientras los módulos administrativos se ejecutan en la nube. Los proveedores aseguran una ventaja competitiva al ofrecer Acuerdos de Socio Comercial HIPAA y zonas de alojamiento GDPR específicas por país.

Por Tipo de Laboratorio: Los Laboratorios de Patología Anatómica Lideran el Crecimiento en la Integración de Patología Digital

La patología anatómica es el segmento de laboratorio de más rápido crecimiento, registrando una CAGR del 14,33% a medida que la obtención de imágenes de láminas completas y la detección de tumores por inteligencia artificial ganan aceptación clínica. El tamaño del mercado de sistemas de información de laboratorio para la patología anatómica se beneficia del almacenamiento de imágenes de múltiples gigabytes y los flujos de trabajo de consulta remota, lo que obliga a los proveedores a optimizar para DICOM y la transmisión de alto ancho de banda.

La patología clínica mantuvo la mayor base de ingresos con una participación del 38,57% en 2025, pero su crecimiento incremental queda por detrás del impulso de la patología digital. Los laboratorios de diagnóstico molecular también requieren conexiones profundas de bioinformática, lo que añade presión sobre los proveedores para que incluyan canalizaciones de identificación de variantes de forma nativa dentro del sistema de información de laboratorio.

Por Usuario Final: El Segmento de Laboratorios Supera a los Hospitales a Medida que se Acelera la Consolidación

Los laboratorios independientes se están expandiendo a una CAGR del 13,76% a medida que las cadenas de diagnóstico adquieren actores regionales e implementan sistemas de información de laboratorio centralizados en la nube en miles de puntos de recolección. Los hospitales y clínicas aún tienen una participación del 54,87%, pero los ciclos de reemplazo se están alargando a entre 7 y 10 años, lo que ralentiza las ventas unitarias.

Los institutos académicos y de investigación adoptan sistemas de información de laboratorio federados para apoyar ensayos multicéntricos, mientras que los contratos de atención basada en el valor impulsan a los hospitales hacia paneles de administración que reducen las pruebas redundantes. Los proveedores de servicios de la industria de sistemas de información de laboratorio ahora incluyen análisis que identifican órdenes inapropiadas en tiempo real.

Análisis Geográfico

América del Norte representó el 43,57% de los ingresos de 2025, lo que refleja la alta madurez de la base instalada y los primeros desencadenantes regulatorios. Los Estados Unidos lideran las actualizaciones a medida que los laboratorios se apresuran a cumplir con el mandato FHIR de enero de 2027, mientras que las autoridades de salud provinciales de Canadá financian implementaciones consolidadas en la nube para armonizar el intercambio de resultados. México muestra ganancias constantes a medida que las empresas de diagnóstico privadas se expanden hacia ciudades secundarias, aunque la volatilidad cambiaria modera los presupuestos de capital.

Se proyecta que Asia-Pacífico registre una CAGR del 14,42%, la expansión regional más rápida en el mercado de sistemas de información de laboratorio. El impulso de acreditación ISO 15189 de India y el programa China Saludable 2030 de China están digitalizando los laboratorios de hospitales terciarios [3]Comisión Nacional de Salud de China, "China Saludable 2030," nhc.gov.cn. Las cadenas de diagnóstico como Dr. Lal PathLabs aprovechan el sistema de información de laboratorio en la nube para monitorear 2.500 laboratorios en tiempo real, promoviendo procedimientos operativos estándar estandarizados en ciudades de nivel 2 y nivel 3. Japón y Australia invierten en intercambios nacionales de información de salud que incorporan fuentes de resultados del sistema de información de laboratorio.

Europa disfruta de una adopción estable a medida que el reglamento del Espacio Europeo de Datos de Salud exige la interoperabilidad transfronteriza de laboratorios. Alemania, con más de 1.800 laboratorios hospitalarios, lidera la migración a la nube para cumplir con las cláusulas de software del Reglamento de Dispositivos Médicos. El Reino Unido consolida los servicios de patología en 29 redes regionales que emiten licitaciones unificadas de sistema de información de laboratorio para reducir costos y mejorar los tiempos de respuesta. Francia, Italia y España siguen arcos de digitalización similares, sincronizados con los plazos escalonados del Espacio Europeo de Datos de Salud hasta 2031.

Panorama regulatorio

En los Estados Unidos, las implementaciones de LIS están definidas por los requisitos de CLIA administrados por CMS y una hoja de ruta de interoperabilidad cada vez más estricta bajo la ONC. La ONC ha continuado avanzando en los requisitos de certificación e intercambio de datos a través de su normativa HTI, y el Proceso de Avance de Versión de Estándares (SVAP) de 2026 permite que la tecnología de salud certificada adopte voluntariamente estándares de interoperabilidad más nuevos, incluido HL7 FHIR US Core 6.1.0 (vigente en 2026). Estos plazos suelen impulsar el reemplazo a corto plazo de flujos de trabajo basados únicamente en HL7 v2 por arquitecturas listas para FHIR, y aumentan la demanda de validación y documentación dentro de las implementaciones de LIS.

La presión regulatoria también aumenta en torno a la supervisión de diagnósticos y la trazabilidad. La norma final de la FDA sobre pruebas desarrolladas en laboratorio introduce una supervisión por fases, incluidos requisitos de registro y listado que entrarán en vigor a más tardar el 6 de mayo de 2026, lo que incrementa el énfasis en las pistas de auditoría, la gestión controlada de cambios y la gobernanza de metadatos de pruebas dentro de los entornos LIS. En Europa, los requisitos del IVDR para las instituciones de salud que fabrican DIV internos han incluido declaraciones públicas obligatorias desde el 26 de mayo de 2024, y el punto de activación previsto para el uso obligatorio de los módulos de Eudamed el 28 de mayo de 2026 añade otro punto de contacto de cumplimiento digital. Esto refuerza el argumento a favor de plataformas LIS con documentación estructurada de dispositivos y pruebas, así como informes armonizados.

Análisis de la cadena de valor

La cadena de valor de los LIS comienza con los insumos de estándares y cumplimiento (HL7, perfiles FHIR, LOINC, SNOMED CT, flujos de trabajo alineados con la ISO 15189 y normas nacionales de privacidad), seguida del desarrollo de la plataforma central por parte de los proveedores de LIS y la habilitación del ecosistema por parte de proveedores de middleware e interfaces, así como socios de infraestructura en la nube. La implementación se concentra luego en el trabajo de integración, que incluye la conectividad de instrumentos, las interfaces LIS-EHR, el mapeo FHIR, la identidad maestra de pacientes y muestras, y el fortalecimiento de la ciberseguridad, y cada vez más se lleva a cabo mediante integradores de sistemas y equipos de servicios profesionales de los proveedores. En las operaciones de producción, los laboratorios consumen servicios gestionados para parches, tiempo de actividad, monitoreo e informes de acreditación, mientras que los consumidores de datos posteriores incluyen los EHR, los nodos de notificación de salud pública, los visores de patología digital, las canalizaciones de genómica y las capas de análisis.

Los requisitos de interoperabilidad y la continuidad operativa funcionan como cuellos de botella clave, lo que eleva el papel del middleware y los ecosistemas de socios. Por ejemplo, TECHNIDATA y Ascentry introdujeron un enfoque de middleware actualizado integrado con el LIS TDNexLabs en 2026 para mejorar la continuidad del negocio y la integración del ecosistema de aplicaciones, lo que refleja la demanda de implementaciones resilientes y modulares. En el ámbito del flujo de trabajo clínico, las asociaciones que conectan la solicitud de atención primaria con la ejecución en laboratorio y la distribución de resultados están ganando peso, a medida que los laboratorios avanzan hacia una digitalización de extremo a extremo del proceso de pedido a resultado, en lugar de una funcionalidad LIS independiente.

Panorama Competitivo

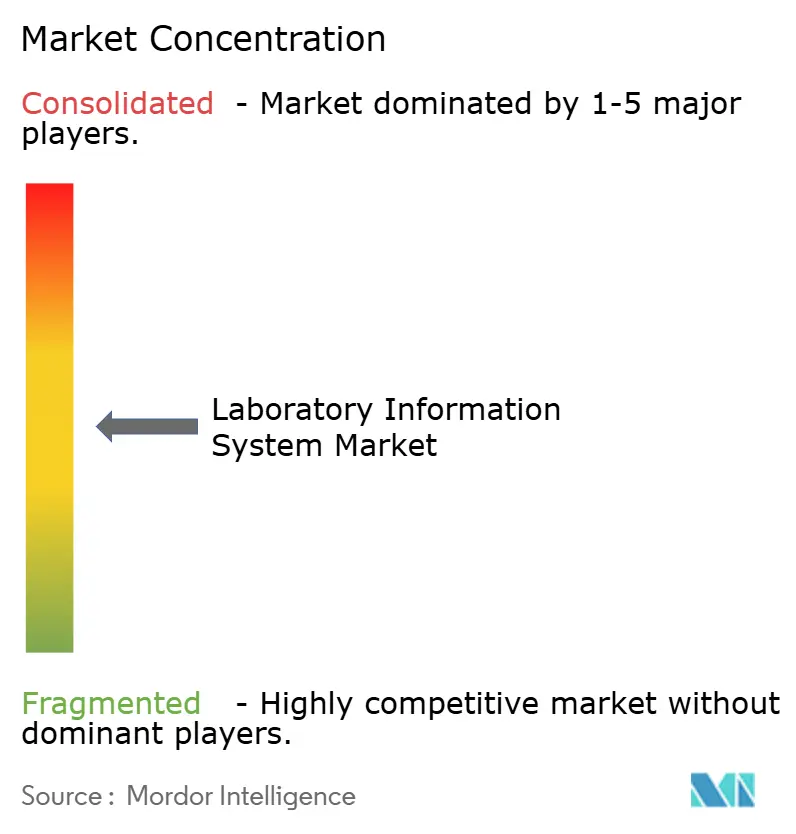

El mercado de sistemas de información de laboratorio está moderadamente fragmentado; los cinco principales proveedores tienen una participación sustancial de los ingresos. Epic Systems y Oracle Health aprovechan las bases instaladas de registros electrónicos de salud para incluir módulos de sistema de información de laboratorio, aunque los compradores de las mejores soluciones especializadas prefieren la profundidad especializada. Clinisys, Soft Computer Consultants y CompuGroup Medical incorporan mantenimiento predictivo, validación de inteligencia artificial y API FHIR llave en mano para acortar los tiempos de puesta en marcha.

Los hiperescaladores de la nube añaden presión al lanzar planos de sistema de información de laboratorio como servicio en AWS, Azure y Google Cloud, lo que permite a los laboratorios de tamaño mediano prescindir de los proveedores tradicionales. Los fabricantes de equipos como Sysmex y Werfen ahora envían analizadores con capas nativas de sistema de información de laboratorio, convirtiendo los canales de hardware en puertas de enlace de software. Mientras tanto, proyectos de código abierto como OpenELIS ganan terreno en programas financiados por donantes donde los presupuestos de licencias son limitados.

Los dispositivos de sistema de información de laboratorio en el borde, los módulos de biobanco federados y la patología digital habilitada por inteligencia artificial representan nichos de espacio en blanco. Los proveedores que obtienen certificaciones conformes con ISO 15189 o CLIA capitalizan la necesidad de los laboratorios de superar auditorías rápidamente, y aquellos que ofrecen monitoreo de cumplimiento gestionado aseguran ingresos de anualidades.

Líderes de la Industria de Sistemas de Información de Laboratorio

Clinisys, Inc.

CompuGroup Medical SE & Co. KGaA

Epic Systems Corporation

Oracle Corporation

Sysmex Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La modernización nativa en la nube sigue siendo un espacio en blanco principal para los laboratorios que retiran sistemas heredados mientras se alinean con los requisitos de interoperabilidad y ciberseguridad. La combinación de hojas de ruta obligatorias orientadas a FHIR (por ejemplo, los programas de interoperabilidad de EE. UU.) y marcos de intercambio de datos en toda Europa, como el Espacio Europeo de Datos Sanitarios, aumenta la demanda de plataformas LIS que incluyan puntos de conexión FHIR previamente validados, terminologías estandarizadas y una fuerte auditabilidad en redes de laboratorios multisitio. Esto abre espacio para proveedores y prestadores de servicios que puedan empaquetar la migración, la normalización de datos y el monitoreo continuo del cumplimiento en ofertas repetibles, especialmente para cadenas de laboratorios independientes y redes de patología regionales que se consolidan en menos plataformas.

La automatización de flujos de trabajo habilitada por IA y la integración de patología digital están desarrollándose hacia caminos concretos de comercialización, respaldados por la actividad reciente de productos. Dedalus presentó un LIMS de patología nativo en la nube de próxima generación, diseñado para reemplazar instalaciones heredadas e integrarse con su plataforma de patología digital DeepUnity (2026), mientras que LabVantage lanzó LabVantage CORTEX (marzo de 2026) para automatizar flujos de trabajo y el monitoreo del cumplimiento junto con los sistemas de laboratorio existentes. Las oportunidades operativas también incluyen la reducción de la fricción en la recepción manual y en las interfaces: LigoLab se asoció con MarginLogic Health AI (julio de 2026) para aplicar OCR a solicitudes enviadas por fax o en papel, abordando un punto de dolor operativo persistente. Las implementaciones completadas, como el despliegue por fases de WinPath en Stockport NHS Foundation Trust, también refuerzan la demanda de programas de actualización entregados en módulos escalonados sin interrumpir las líneas de servicio.

Desarrollos recientes del sector

- Julio de 2026: Stockport NHS Foundation Trust completó la fase final del despliegue del sistema de laboratorio Clinisys WinPath en transfusión sanguínea y ciencias de la sangre, tras una implementación por fases que comenzó en 2025. El programa destaca el continuo reemplazo de plataformas de laboratorio heredadas en los sistemas de salud pública y refuerza la presencia de Clinisys en los ciclos de modernización de la patología en el Reino Unido.

- Julio de 2025: Clinisys adquirió Orchard Software para ampliar su presencia en informática de laboratorio y expandir el alcance de su cartera en distintos entornos de laboratorio. El acuerdo respalda estrategias de consolidación de plataformas, en las que los compradores buscan reducir el número de proveedores en LIS, servicios externos y flujos de trabajo especializados, al mismo tiempo que aumenta las oportunidades de venta cruzada de servicios e integración.

- Agosto de 2024: Quest Diagnostics acordó adquirir LifeLabs por 985 millones de USD para fortalecer su red de diagnóstico en Canadá. La transacción incrementa la escala de las operaciones de laboratorio bajo un único paraguas corporativo, aumentando la importancia de las configuraciones estandarizadas de LIS, el análisis centralizado y la distribución interoperable de resultados entre provincias.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las plataformas de software de sistemas de información de laboratorio (LIS) y los servicios relacionados utilizados para gestionar los flujos de trabajo de laboratorio, incluidos la solicitud, el seguimiento de muestras, la validación de resultados, la generación de informes y el intercambio de datos en laboratorios clínicos.

Exclusiones del alcance: el alcance no incluye sistemas de laboratorio de uso exclusivamente investigativo, cuadernos de laboratorio electrónicos, productos de middleware o de interfaz únicamente, ni las ventas de hardware de laboratorio.

Descripción general de la segmentación

- Por Componente

- Software

- Sistema de Información de Laboratorio Independiente

- Sistema de Información de Laboratorio Integrado / Centrado en el Registro Electrónico de Salud

- Plataformas de Sistema de Información de Laboratorio SaaS

- Servicios

- Implementación e Integración

- Mantenimiento y Soporte

- Capacitación y Consultoría

- Software

- Por Modo de Entrega

- Local

- Basado en la Nube

- Híbrido

- Por Tipo de Laboratorio

- Laboratorios de Patología Clínica

- Laboratorios de Patología Anatómica

- Laboratorios de Diagnóstico Molecular

- Bancos de Sangre y Biobancas

- Otros Laboratorios Especializados

- Por Usuario Final

- Hospitales y Clínicas

- Laboratorios

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de APAC

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando de dónde proviene la demanda de LIS y cómo se paga, de modo que el modelo esté vinculado a una actividad de laboratorio y un gasto en TI realistas. Nos basamos en fuentes públicas como los CDC de EE. UU. (orientación de laboratorio e informes de vigilancia), CMS (contexto de facturación y reembolso), las Estadísticas de Salud de la OCDE (indicadores a nivel de sistema), la OMS (prioridades del sistema de salud y de diagnóstico), y revistas de informática revisadas por pares que analizan la adopción de LIS y la interoperabilidad.

Para convertir este contexto en insumos de dimensionamiento utilizables, también revisamos los informes de empresas y presentaciones a inversores, materiales regulatorios y normativos como la documentación de HL7, y coberturas de prensa fiables sobre la modernización de TI hospitalaria y las migraciones a la nube. Una suscripción de pago utilizada para datos financieros de empresas y noticias ayuda a validar los rangos de ingresos y los tiempos de lanzamientos de productos y adquisiciones. Estas fuentes no son exhaustivas, y utilizamos referencias públicas adicionales para verificaciones cruzadas y aclaraciones durante el análisis.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar qué se cuenta realmente como gasto en LIS en hospitales y laboratorios independientes, y qué se trata como software adyacente. Entrevistamos a una combinación de compradores de LIS, líderes de operaciones de laboratorio y especialistas en implementación e informática en Asia-Pacífico, Europa, Oriente Medio y África, y América, de modo que los patrones regionales de implementación y las prácticas de precios puedan verificarse antes de finalizar los supuestos.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Altos ejecutivos: 12% | Asia-Pacífico: 50% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 29% | Europa, Oriente Medio y África: 32% |

| Actores más pequeños: 14% | Gerentes: 59% | América: 18% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un enfoque descendente, en el que la actividad de pruebas de laboratorio y los indicadores de prestación de atención se utilizan para reconstruir el conjunto de demanda direccionable de software y servicios de LIS por región, que luego se filtra a través de los ciclos de adopción y reemplazo. Para mantener los totales realistas, corroboramos los resultados con aproximaciones ascendentes selectivas, como puntos de precio muestreados de licencias y suscripciones, la intensidad de servicios por instalación y una consolidación de señales de ingresos públicamente visibles para un conjunto de proveedores.

Los insumos clave utilizados en el modelo incluyen el número de laboratorios de diagnóstico y laboratorios hospitalarios en funcionamiento, el cambio de combinación hacia implementaciones en la nube e híbridas, los requisitos de interoperabilidad e informes que impulsan las actualizaciones, la duración promedio de los contratos de software y servicios, y los plazos de implementación que influyen en el reconocimiento de ingresos. Cuando la verificación ascendente está incompleta para países más pequeños o grupos de compradores fragmentados, utilizamos ratios de referencia basados en el gasto en salud comparable y la densidad de laboratorios, y luego los revisamos en entrevistas.

Los pronósticos se elaboran mediante análisis de escenarios respaldados por series de tendencias a corto plazo, en las que la velocidad de adopción, la progresión de precios y los ciclos de actualización varían dentro de rangos validados por los encuestados primarios. La proyección final se alinea luego con el escenario más consistente entre regiones, de modo que el pronóstico no dependa de un único supuesto agresivo.

Validación de datos y ciclo de actualización

Los resultados se verifican con señales independientes, como la dirección del gasto regional en TI sanitaria, los programas de digitalización de laboratorios y el ritmo de la migración a la nube en los entornos de proveedores, y luego se investigan los valores atípicos antes de la aprobación final. Si el modelo muestra un salto que no puede explicarse por un cambio de política conocido, un cambio en la implementación o un reajuste de precios, verificamos nuevamente los insumos y, cuando es necesario, volvemos a contactar a los participantes para confirmar qué cambió.

Se sigue una revisión interna de varios pasos para que las definiciones, el tratamiento de las divisas y la alineación de los años sean consistentes entre países y segmentos. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando grandes acuerdos, cambios regulatorios o variaciones en el reembolso afectan de manera significativa los patrones de adquisición. Antes de la entrega, se realiza una revisión final por parte de los analistas para garantizar que los clientes reciban la visión más actualizada.

Tamaño del mercado de sistemas de información de laboratorio (LIS) de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado de los LIS pueden variar entre editoriales porque no siempre contabilizan los mismos flujos de ingresos, años o entornos de laboratorio, incluso cuando los títulos parecen similares. Las diferencias suelen provenir de lo que se incluye en torno a los servicios y la implementación, y de cómo se supone que evolucionan la adopción y los precios con el tiempo.

Al hacer seguimiento de los tipos de contrato y el comportamiento de renovación, Mordor Intelligence mantiene el total de LIS limitado al software y los servicios relacionados utilizados dentro de los laboratorios clínicos, mientras que algunas estimaciones también incorporan productos de hardware e interfaz, o utilizan años base anteriores que no se ajustan de la misma manera en cuanto a la periodicidad de la divisa y la inflación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,65 mil millones de USD (2026) | |

| Editorial de la Industria A | 2,88 mil millones de USD (2024) | Utiliza 2024 como año base e incluye explícitamente el hardware de LIS como componente, lo que puede elevar el valor en comparación con un límite exclusivo de software y servicios. |

| Editorial de Mercado B | 2,18 mil millones de USD (2024) | Utiliza 2024 como año base con un enfoque de producto más amplio y un horizonte más largo hasta 2034, donde una adopción y una progresión de precios más lentas pueden reducir el valor de mercado a corto plazo. |

La comparación muestra que los límites de alcance y las decisiones sobre el año base pueden desplazar el total reportado en un margen significativo. Nuestra estimación se mantiene rastreable porque vincula los ingresos a casos de uso de flujo de trabajo de laboratorio clínico, verifica la intensidad de los servicios por separado del software, y vuelve a probar los supuestos mediante entrevistas antes de fijar las cifras finales.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Sistemas de Información de Laboratorio?

El tamaño del mercado de sistemas de información de laboratorio es de 2.650 millones de USD en 2026 y se proyecta que alcance los 4.900 millones de USD en 2031.

¿Qué modelo de implementación está creciendo más rápido?

Las soluciones basadas en la nube lideran el crecimiento con una CAGR del 14,12% porque reducen los desembolsos de capital y simplifican el cumplimiento de HL7 FHIR.

¿Por qué los ingresos por servicios superan a las ventas de software?

Los laboratorios necesitan mapeo FHIR, validación de inteligencia artificial y monitoreo de seguridad, lo que extiende los plazos de implementación e impulsa el crecimiento de dos dígitos en los servicios.

¿Qué tipo de laboratorio ofrece la mayor oportunidad de crecimiento?

Los laboratorios de patología anatómica, impulsados por la obtención de imágenes de láminas digitales y la detección de tumores por inteligencia artificial, se están expandiendo a un 14,33% anualmente hasta 2031.

¿Cuál es el principal impulsor regulatorio en los Estados Unidos?

El Centro de Servicios de Medicare y Medicaid exige que todos los laboratorios participantes en Medicare expongan API HL7 FHIR R4 antes de enero de 2027, lo que obliga a actualizar los sistemas heredados.

Última actualización de la página el: