Tamaño y Participación del Mercado de Software para Microscopios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

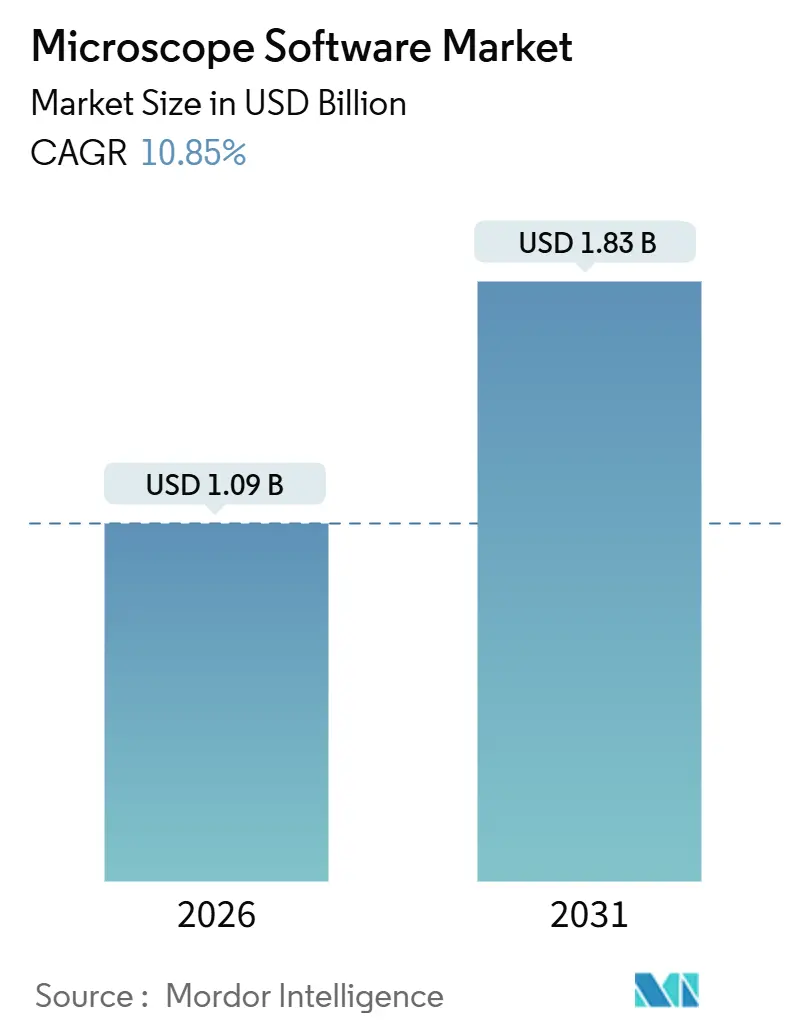

| Tamaño del Mercado (2026) | 1.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.85% CAGR |

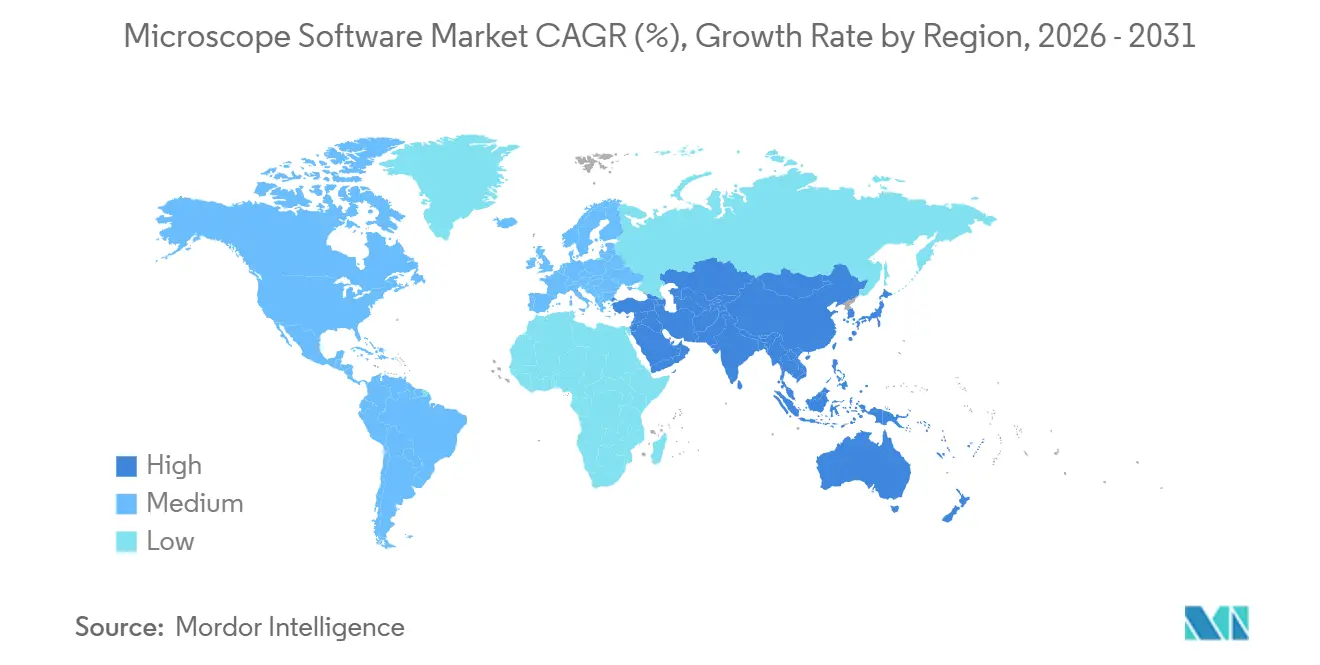

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software para Microscopios por Mordor Intelligence

El tamaño del Mercado de Software para Microscopios se estima en USD 1,09 mil millones en 2026, y se espera que alcance USD 1,83 mil millones en 2031, a una CAGR del 10,85% durante el período de pronóstico (2026-2031).

El interés en plataformas de imágenes nativas en la nube, inteligencia artificial en tiempo real y precios por suscripción está acelerando las compras, mientras que los generosos presupuestos públicos para la investigación en ciencias de la vida acortan los ciclos de reemplazo en instalaciones académicas y farmacéuticas. Los proveedores de software que integran la aceleración mediante unidades de procesamiento gráfico directamente en los flujos de trabajo de adquisición están ganando contratos con laboratorios de cribado de alto contenido que ahora capturan terabytes de imágenes de ómica espacial cada día. Los gobiernos de América del Norte, Europa y Asia continúan financiando la patología digital y la nanotecnología, promoviendo así la adopción más amplia de herramientas de visualización integradas que reducen los retrasos diagnósticos y apoyan los despliegues de medicina de precisión. Las estrategias competitivas giran en torno a la agrupación de código propietario con hardware, la búsqueda de complementos agnósticos a la modalidad y la formación de asociaciones en bioinformática que cierran las brechas en la integración de datos de ómica espacial. Sin embargo, las leyes de soberanía de datos específicas de cada región inflan los costos de alojamiento y complican los despliegues globales de SaaS, lo que obliga a los proveedores a equilibrar las inversiones en infraestructura frente a las ganancias de ingresos a corto plazo.

Conclusiones Clave del Informe

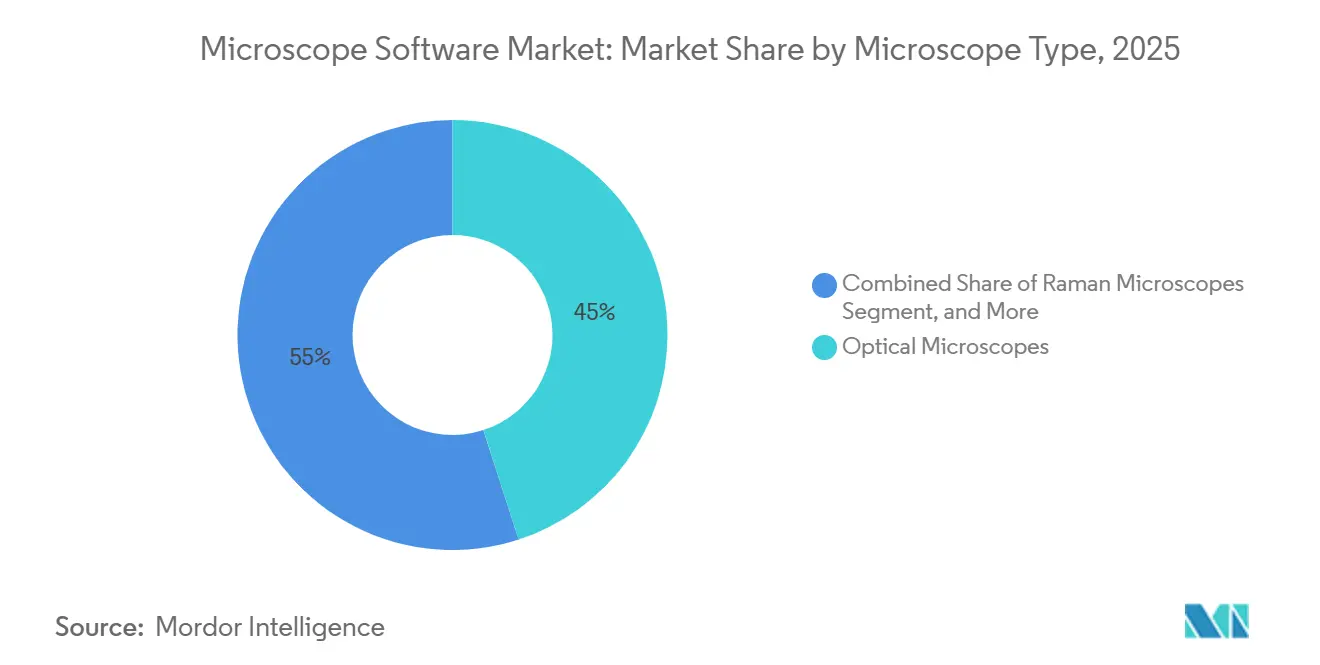

- Por tipo de microscopio, los instrumentos ópticos lideraron con el 45,01% de la participación del mercado de software para microscopios en 2025. Se prevé que los sistemas Raman registren una CAGR del 11,67% hasta 2031, la tasa de crecimiento más rápida entre los tipos de microscopios.

- Por tipo de software, las suites integradas representaron el 51,57% del tamaño del mercado de software para microscopios en 2025. Se espera que los módulos de automatización de IA/ML se expandan a una CAGR del 12,82% entre 2026 y 2031.

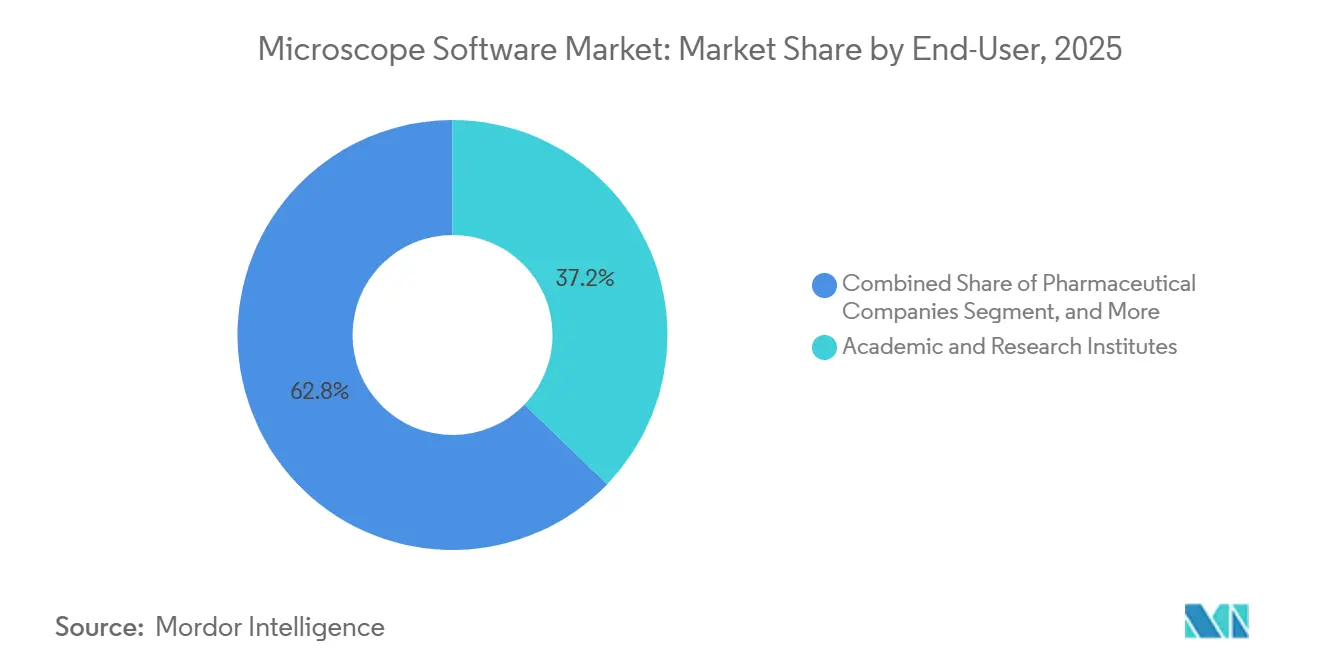

- Por usuario final, los institutos académicos y de investigación representaron el 37,22% de los ingresos de 2025, mientras que las empresas farmacéuticas y de biotecnología están en camino de crecer a una CAGR del 13,96% hasta 2031.

- Por geografía, América del Norte representó el 36,03% de los ingresos de 2025, pero Asia-Pacífico crecerá a una CAGR del 15,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software para Microscopios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Financiación para I+D en Ciencias de la Vida y Nanotecnología | +2.3% | Enfoque global en América del Norte, UE, China | Mediano plazo (2-4 años) |

| Análisis de Imágenes de Alto Rendimiento Impulsado por IA/ML | +2.8% | Adopción temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Auge en la Adopción de Patología Digital y Telediagnóstico | +1.9% | América del Norte, UE, Australia, India, Brasil | Mediano plazo (2-4 años) |

| Transición hacia Licencias SaaS que Reducen las Barreras de Gasto de Capital | +1.6% | Global, especialmente en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Integración del Software para Microscopios con la Ómica Espacial | +1.5% | América del Norte, UE, Singapur, Corea del Sur | Largo plazo (≥ 4 años) |

| Relajación de Controles de Exportación de la ASEAN que Permite la Agrupación con Fabricantes de Equipos Originales Locales | +0.8% | Tailandia, Vietnam, Malasia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Financiación para I+D en Ciencias de la Vida y Nanotecnología

Los presupuestos nacionales ampliados continúan abriendo la puerta a la adquisición de sofisticadas plataformas de imágenes. Horizonte Europa destina EUR 95.500 millones para iniciativas 2021-2027, priorizando programas de salud digital y ciencias de la vida que dependen de la microscopía de alta resolución.[1]Comisión Europea, "Programa Horizonte Europa", CE, ec.europa.eu La Agencia Japonesa para la Investigación y el Desarrollo Médico desplegó JPY 140 mil millones en 2024 para proyectos de medicina regenerativa y descubrimiento de fármacos mediante imágenes de células vivas. El sector biotecnológico de India avanzó un 14% interanual durante 2024, con organizaciones de investigación por contrato en Hyderabad y Pune instalando suites de cribado de alto contenido para satisfacer la demanda multinacional. Las empresas farmacéuticas están internalizando rápidamente los núcleos de imágenes; Genentech añadió 12 sistemas confocales en 2025, cada uno con licencia para niveles de software empresarial que admiten autenticación multiusuario y archivado seguro en la nube. Estas inversiones obligan a los proveedores a distribuir módulos ajustados para láminas de luz de red, óptica adaptativa y otras modalidades que antes eran de nicho y que se están desplazando hacia la adopción generalizada.

Análisis de Imágenes de Alto Rendimiento Impulsado por IA/ML

La inteligencia artificial ha reposicionado las imágenes desde un flujo de trabajo de documentación hacia un motor de decisión en tiempo casi real. El NIS-Elements AI de Nikon clasifica los fenotipos celulares durante la adquisición y reduce los ciclos de posprocesamiento de horas a minutos.[2]Nikon Corporation, "Lanzamiento del Producto NIS-Elements AI", Nikon, nikon.com El citómetro CQ1 de Yokogawa segmenta organoides al instante, permitiendo que los cribados farmacéuticos en placas de 384 pocillos se completen en menos de 30 minutos. El Servicio Nacional de Salud del Reino Unido emitió orientaciones en febrero de 2025 alentando el uso de la patología digital asistida por IA, un movimiento que se espera acelere la adquisición hospitalaria de software conforme a la norma ISO 13485.[3]Servicio Nacional de Salud, "Orientación sobre Patología Digital de Febrero de 2025", NHS, nhs.uk Philips informa ganancias de rendimiento del 15-20%, y hasta un 37% en laboratorios que combinan el escaneo automatizado de portaobjetos con el triaje algorítmico. A pesar de estos logros, la validación de algoritmos sigue siendo compleja; la Administración de Alimentos y Medicamentos de los Estados Unidos ha autorizado menos de 10 productos de microscopía basados en IA hasta la fecha, dejando incertidumbre regulatoria para los participantes en el mercado clínico.

Auge en la Adopción de Patología Digital y Telediagnóstico

La COVID-19 demostró que los patólogos pueden interpretar imágenes de portaobjetos completos de forma remota, impulsando a los sistemas de salud a digitalizar portaobjetos y adquirir soluciones del mercado de software para microscopios para el telediagnóstico. El Real Colegio de Patólogos de Australia ahora exige formación en patología digital para todos los nuevos miembros, reforzando la demanda de plataformas de visualización intuitivas. El Ministerio de Salud de Brasil lanzó en 2025 un proyecto piloto que conecta clínicas rurales con centros de patología urbanos a través de visores de portaobjetos basados en la nube, con el objetivo de lograr tiempos de respuesta un 30% más cortos. Roche obtuvo la autorización de la FDA en 2024 para su suite empresarial uPath, integrando escáneres, gestión de casos y soporte de IA para reducir el triaje manual. Dado que los médicos insisten en una latencia de navegación inferior a 200 milisegundos, los proveedores despliegan servidores de caché perimetral dentro de los hospitales, aceptando una mayor complejidad inicial para obtener la aprobación clínica.

Transición hacia Licencias SaaS que Reducen las Barreras de Gasto de Capital

Los precios por suscripción democratizan el acceso a análisis de vanguardia. Zeiss lanzó Arivis Cloud en 2024, permitiendo a los laboratorios alquilar funciones de visualización 3D y aprendizaje automático por unos pocos cientos de dólares al mes en lugar de invertir decenas de miles en licencias perpetuas. Evident informó que los ingresos por SaaS contribuyeron al 18% de los ingresos de software de 2024, frente al 7% en 2022, ilustrando el atractivo de los flujos de ingresos recurrentes. El modelo resuena entre las pequeñas empresas de biotecnología del Sudeste Asiático y América Latina, donde los presupuestos de TI en las instalaciones son reducidos. Sin embargo, los laboratorios de control de calidad farmacéutico regulados exigen versiones "congeladas" para la validación, lo que lleva a los proveedores a ofrecer niveles de SaaS bloqueados que preservan el estado del software para las auditorías de cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Licencia y Mantenimiento | -1.4% | Global, agudo en India, Brasil, Europa del Este | Corto plazo (≤ 2 años) |

| Escasez de Personal Calificado en Informática de Imágenes | -1.1% | Mundial, grave en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Leyes de Soberanía de Datos que Restringen el Despliegue en la Nube | -0.9% | UE, China, India, emergente en Brasil, Sudáfrica | Mediano plazo (2-4 años) |

| Riesgo de Litigios por Propiedad Intelectual de Algoritmos que Retrasan los Lanzamientos | -0.6% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Licencia y Mantenimiento

Las licencias perpetuas para suites élite de visualización 3D o deconvolución oscilan entre USD 15.000 y USD 50.000, con mantenimiento anual que añade entre un 15 y un 20%. Muchos laboratorios de India y Brasil asignan menos de USD 10.000 al año para todo el software de imágenes, lo que los obliga a depender de herramientas de código abierto sin soporte. Las instalaciones farmacéuticas enfrentan gastos de validación de USD 50.000-100.000 por módulo, lo que desalienta las actualizaciones rápidas. El LAS X de Leica requiere suscripciones de tres años que tensionan a las organizaciones de investigación por contrato con carteras de proyectos variables. Los modelos de precios basados en el uso existen, pero siguen siendo de nicho fuera de las empresas emergentes centradas en la nube.

Escasez de Personal Calificado en Informática de Imágenes

Una encuesta de 2024 de la Organización Europea de Biología Molecular reveló que el 63% de los núcleos de imágenes tenían dificultades para cubrir puestos computacionales. Menos de 30 universidades ofrecen títulos en análisis de bioimágenes, lo que estrecha los canales de mano de obra. Recursion Pharmaceuticals contrató a 40 científicos de imágenes en 2024, elevando los salarios de nivel medio a USD 120.000-150.000 e intensificando la competencia. Los proveedores simplifican las interfaces. El cellSens 4.0 de Evident añadió flujos de trabajo guiados, aunque el entrenamiento de modelos de aprendizaje profundo personalizados sigue requiriendo competencia en programación. Los cursos comerciales de cinco días cuestan USD 3.000 por asistente y se agotan habitualmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Microscopio: Los Sistemas Raman Impulsan la Adopción Farmacéutica

Los microscopios Raman avanzan a una CAGR del 11,67%, la más rápida entre las clases de instrumentos, a medida que los fabricantes adoptan la modalidad para la confirmación química no destructiva de ingredientes farmacéuticos activos. El sistema DXR3xi de Thermo Fisher, lanzado en 2024, automatiza la detección de medicamentos falsificados mediante bibliotecas espectrales. Los instrumentos ópticos dominaron el 45,01% de los ingresos de 2025 debido a su prevalencia en laboratorios de enseñanza y patología, aunque el crecimiento se está desplazando hacia modelos confocales especializados y de superresolución que demandan análisis más ricos. Los microscopios electrónicos, especialmente las unidades de crío-ME, sirven para la biología estructural y la inspección de semiconductores. El Digital Micrograph de Gatan añadió corrección de deriva en tiempo real en 2024, reduciendo los tiempos de recopilación de datos en un tercio.

La adopción de Raman se correlaciona con requisitos de autenticidad más estrictos. La Farmacopea de los Estados Unidos revisó el Capítulo 1119 en 2024, recomendando la espectroscopía Raman para la verificación de materias primas. El software ahora compara espectros con bases de datos que contienen más de 50.000 compuestos farmacéuticos, reduciendo los falsos positivos a menos del 2%. Los avances algorítmicos emergentes permiten estructuras de crío-ME de proteínas de 50 kilodaltons, ampliando el mercado de plataformas de imágenes electrónicas. El enfoque automático impulsado por IA dentro de los sistemas ópticos, como el Sistema de Enfoque Perfecto 4 de Nikon, garantiza imágenes ininterrumpidas durante los estudios de diferenciación de células madre.

Por Tipo de Software: Los Módulos de IA Reconfiguran los Flujos de Trabajo de Cribado

Las suites integradas representaron el 51,57% de los ingresos de 2025, lo que refleja una estrecha agrupación con las compras de hardware, aunque se proyecta que los módulos de automatización de IA/ML crezcan a una CAGR del 12,82% hasta 2031. El MetaXpress de Molecular Devices añadió un estudio de aprendizaje profundo de bajo código en 2024, permitiendo a los científicos de laboratorio entrenar redes neuronales sin programación. Las plataformas SaaS en la nube atraen a empresas de biotecnología en etapa inicial; la opción en la nube de Aivia elimina las compras de estaciones de trabajo a USD 10.000-15.000 y en su lugar cobra tarifas basadas en el consumo.

Los paquetes académicos independientes como Fiji continúan dominando los entornos orientados a la investigación, con más de 2 millones de descargas cada año. Las alternativas comerciales suministran algoritmos validados para mercados regulados, pero siguen siendo costosas. El proceso propietario de Recursion Pharmaceuticals criba 2,2 millones de imágenes semanalmente, subrayando cómo la automatización comprime los plazos de descubrimiento. Los proveedores de suites integradas abren arquitecturas de complementos —el ZEN de Zeiss ahora acepta herramientas de IA de terceros— para evitar la pérdida de clientes a medida que las plataformas agnósticas a la modalidad ganan terreno.

Por Usuario Final: La Industria Farmacéutica Supera a la Academia en Crecimiento del Gasto

Los institutos académicos y de investigación controlaron el 37,22% de los ingresos de 2025, aunque la financiación pública estancada modera los ciclos de actualización. Las empresas farmacéuticas y de biotecnología se expandirán a una CAGR del 13,96% hasta 2031, aprovechando las imágenes para la identificación de dianas, la optimización de candidatos y los estudios de seguridad. Los hospitales y centros de diagnóstico crecen de manera constante a medida que los sistemas nacionales de salud digitalizan portaobjetos; el programa de GBP 200 millones del Reino Unido equipa a 40 grupos hospitalarios con visores empresariales y triaje de IA.

Los fabricantes de fármacos construyen cada vez más núcleos de imágenes internos para evitar cuellos de botella en la contratación. La expansión de Genentech en 2025 añadió 12 sistemas confocales y seis de alto contenido, respaldados por un equipo de bioinformática de 50 personas. Las organizaciones de investigación por contrato pierden ingresos por servicios a medida que los patrocinadores reinternalizan las imágenes, mientras que las instalaciones académicas centrales a menudo difieren las actualizaciones de software; el 42% opera con versiones de software de más de 3 años. Los compradores hospitalarios priorizan la interoperabilidad con los sistemas de información de laboratorio, lo que favorece a los proveedores establecidos que ya integran mensajería HL7.

Análisis Geográfico

América del Norte mantuvo el 36,03% de los ingresos de 2025. Las bases instaladas maduras significan que el reemplazo, no el crecimiento en nuevas instalaciones, domina; el 68% de los laboratorios académicos de los Estados Unidos ejecutan versiones con al menos tres años de antigüedad. Europa se beneficia de Horizonte Europa y la Estrategia de Excelencia de Alemania, que canaliza EUR 533 millones anuales hacia clústeres de investigación equipados con imágenes avanzadas. Las normas de adquisición fragmentadas entre los estados europeos complican los ciclos de ventas de los proveedores. Oriente Medio invierte de forma selectiva; la instalación del Zeiss Lattice Lightsheet 7 en la KAUST de Arabia Saudita añade capacidad de imágenes regional. El crecimiento en América del Sur se centra en Brasil y Argentina, pero las fluctuaciones cambiarias elevan los costos del software, retrasando las compras. África sigue siendo incipiente fuera del centro de crío-ME de Sudáfrica en Ciudad del Cabo.

Asia-Pacífico registra la CAGR más rápida del 15,91% hasta 2031, impulsada por las agendas nacionales de biotecnología y una huella farmacéutica en expansión. El 14.º Plan Quinquenal de China compromete CNY 370 mil millones para infraestructura de investigación, incluidos centros de crío-ME en Shanghái, Pekín y Shenzhen. Los actores nacionales Hitachi High-Tech y JEOL desarrollan software para microscopios electrónicos que minimiza la dependencia de algoritmos occidentales sujetos a controles de exportación.

El Ministerio de Salud, Trabajo y Bienestar de Japón aprobó el reembolso del diagnóstico de cáncer asistido por IA en 2024, motivando presupuestos de adquisición hospitalaria por valor de USD 150 millones anuales. El sector biotecnológico de India creció un 14% en 2024, con organizaciones de investigación por contrato en Hyderabad y Pune instalando sistemas de alto contenido para atender a desarrolladores de fármacos multinacionales. El Instituto de Ciencias Básicas de Corea del Sur inauguró una instalación de ómica espacial Xenium en 2025 para investigar los microentornos del cáncer gástrico. Australia financia centros de microscopía compartidos a través de subvenciones de coinversión de AUD 85 millones en 2024, cada una de las cuales requiere licencias multiusuario.

Panorama Competitivo

La concentración del mercado es moderada. La agrupación de hardware y software sigue siendo la principal estrategia de retención; la suite ZEN de Zeiss incorpora formatos de datos propietarios, lo que hace que los costos de cambio superen los USD 100.000 cuando se incluyen la reentrenamiento y la reconfiguración de procesos. Los proveedores especializados como arivis y Scientific Volume Imaging atraen a instalaciones que operan flotas de instrumentos mixtos, destacando la ingesta de datos agnóstica a la modalidad y el soporte flexible de complementos.

La diferenciación mediante IA impulsa el impulso competitivo. Los proveedores publican puntuaciones de referencia para los ensayos estándar de Cell Painting, con los líderes reportando una precisión de clasificación de fenotipos del 95%, en comparación con el 85% de los competidores basados en reglas. Zeiss presentó 14 patentes en 2024 centradas en la segmentación en tiempo real, mientras que Nikon apunta a algoritmos de enfoque automático predictivo. Leica se asoció con Amazon Web Services en 2025 para ofrecer clústeres de Kubernetes gestionados, reduciendo el tiempo de despliegue para los clientes de semanas a horas. MIPAR persigue nichos de ciencia de materiales con algoritmos especializados para límites de grano.

La consolidación se acelera. Danaher adquirió Abcam por USD 5.700 millones en 2024, integrando software de cribado de alto contenido en su cartera. El escrutinio regulatorio crece; la Comisión Europea abrió en 2025 una investigación sobre si la agrupación de hardware y software propietario viola la legislación de competencia, lo que podría exigir interoperabilidad. Las iniciativas de código abierto cobran impulso; la arquitectura de complementos del proyecto napari de 2024 invita a algoritmos de la comunidad, erosionando el poder de fijación de precios propietario.

Líderes de la Industria de Software para Microscopios

Carl Zeiss AG

Danaher (Leica Microsystems)

Olympus Corporation

Thermo Fisher Scientific Inc.

Nikon Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Alpenglow Biosciences de Seattle se asocia con PathNet para llevar su tecnología de microscopía 3D al diagnóstico clínico de cáncer de próstata y vejiga.

- Diciembre de 2025: Intellicule obtiene una subvención del NIH para desarrollar software de modelado biomolecular diseñado para acelerar el descubrimiento de fármacos de medicina de precisión.

Alcance del Informe Global del Mercado de Software para Microscopios

El Mercado de Software para Microscopios se define como el segmento industrial global que desarrolla y proporciona soluciones de software para controlar microscopios, adquirir imágenes, analizar datos y gestionar flujos de trabajo en aplicaciones de investigación, clínicas e industriales. Incluye software integrado agrupado con microscopios, así como plataformas independientes que mejoran las imágenes, la visualización y el análisis cuantitativo.

El Informe del Mercado de Software para Microscopios está Segmentado por Tipo de Microscopio (Óptico, Electrónico, Raman, de Sonda de Barrido, Otras Modalidades Avanzadas), Tipo de Software (Suites Integradas, Paquetes Independientes, Módulos de IA/ML, Plataformas SaaS en la Nube), Usuario Final (Académico e Investigación, Farmacéutico y Biotecnología, Hospitales y Diagnóstico, Otros), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Valor (USD).

| Microscopios Ópticos |

| Microscopios Electrónicos |

| Microscopios Raman |

| Microscopios de Sonda de Barrido |

| Otras Modalidades Avanzadas |

| Suites de Software Integradas |

| Paquetes Independientes de Análisis de Imágenes |

| Módulos de Automatización de IA/ML |

| Plataformas SaaS Basadas en la Nube |

| Institutos Académicos y de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| Hospitales y Laboratorios de Diagnóstico |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Microscopio | Microscopios Ópticos | |

| Microscopios Electrónicos | ||

| Microscopios Raman | ||

| Microscopios de Sonda de Barrido | ||

| Otras Modalidades Avanzadas | ||

| Por Tipo de Software | Suites de Software Integradas | |

| Paquetes Independientes de Análisis de Imágenes | ||

| Módulos de Automatización de IA/ML | ||

| Plataformas SaaS Basadas en la Nube | ||

| Por Usuario Final | Institutos Académicos y de Investigación | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Hospitales y Laboratorios de Diagnóstico | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de software para microscopios en 2031?

Se prevé que el mercado alcance USD 1,83 mil millones en 2031, lo que refleja una CAGR del 10,85% desde 2026.

¿Qué tipo de microscopio está experimentando el crecimiento más rápido en la demanda de software?

Los sistemas Raman muestran la adopción más rápida, avanzando a una CAGR del 11,67% a medida que las empresas farmacéuticas los utilizan para la verificación química no destructiva.

¿Por qué los módulos de automatización de IA/ML atraen inversiones?

Comprimen el análisis de cribado de alto contenido de días a horas, apoyando programas rápidos de descubrimiento de fármacos fenotípicos y reduciendo los costos laborales.

¿Cómo afectan las normas de soberanía de datos a las plataformas de imágenes basadas en la nube?

Las regulaciones en la UE, China e India exigen el alojamiento local de datos, lo que eleva los costos de infraestructura en aproximadamente un 25-35% y obliga a los proveedores a abrir centros de datos regionales.

¿Qué región añadirá más ingresos nuevos hasta 2031?

Asia-Pacífico lidera con una CAGR del 15,91%, impulsada por grandes presupuestos públicos de biotecnología y una capacidad de fabricación farmacéutica en expansión.

Última actualización de la página el: