Tamaño y Participación del Mercado de Servicios de Equipos de Laboratorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.67% CAGR |

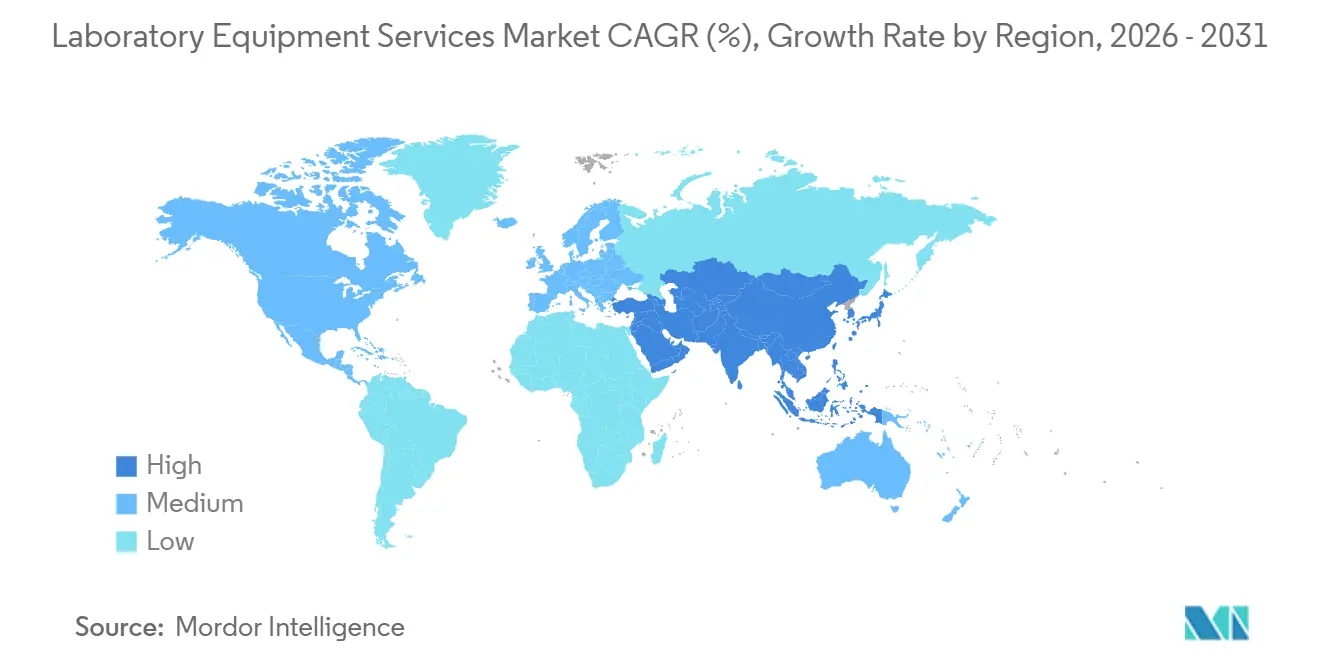

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

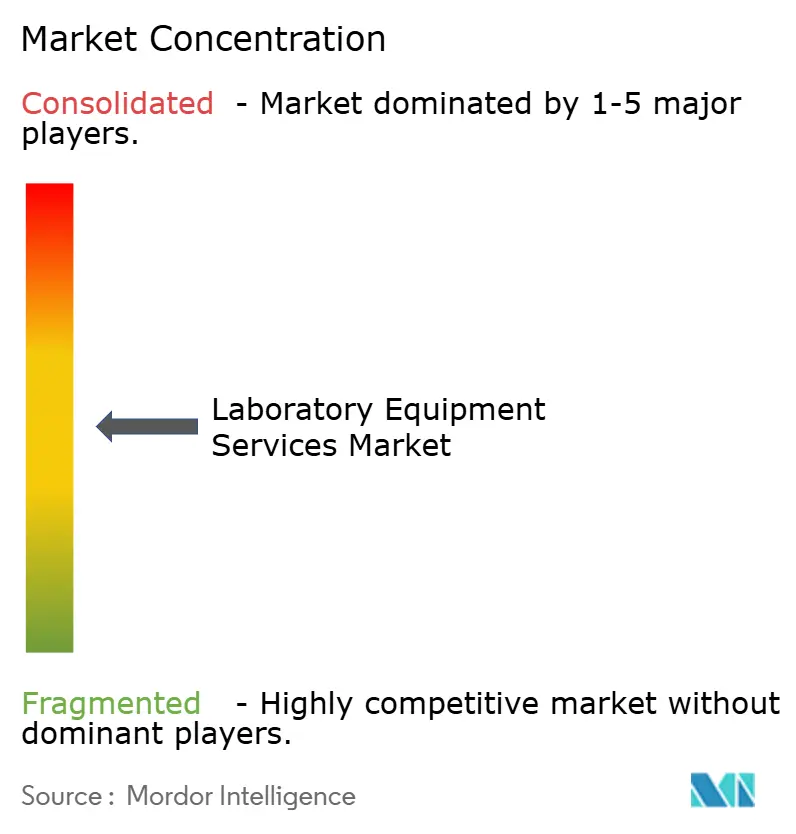

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Equipos de Laboratorio por Mordor Intelligence

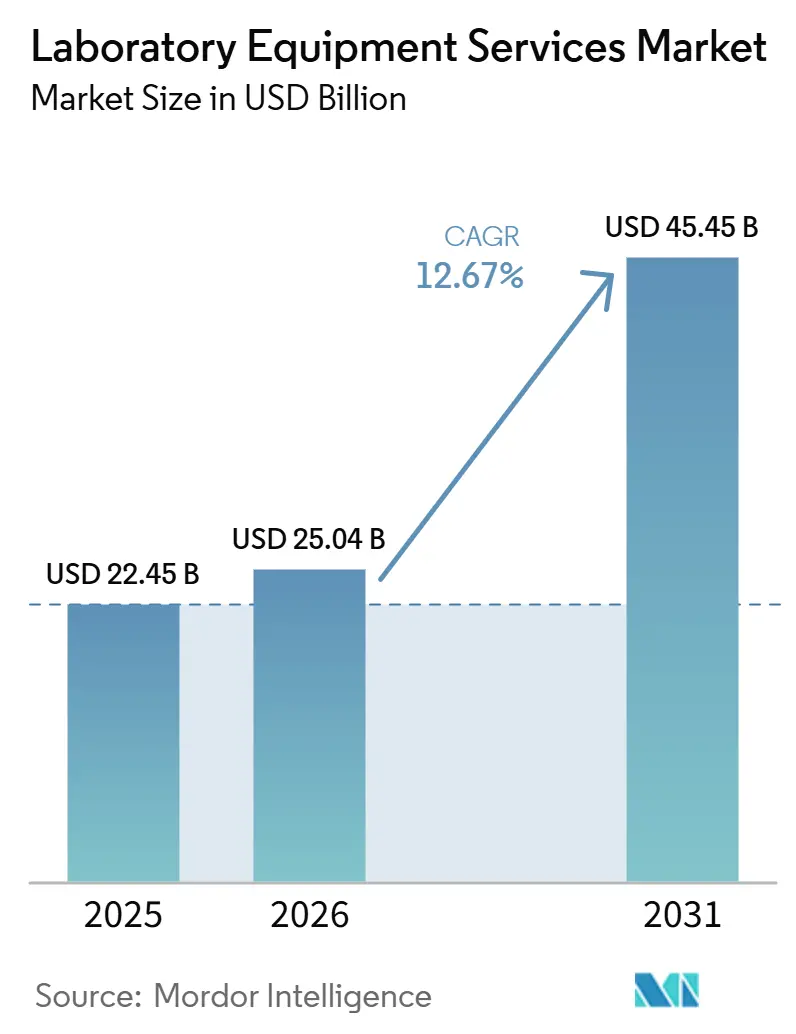

Se proyecta que el tamaño del Mercado de Servicios de Equipos de Laboratorio sea de 22,45 mil millones de USD en 2025, 25,04 mil millones de USD en 2026, y alcance los 45,45 mil millones de USD en 2031, creciendo a una CAGR del 12,67% de 2026 a 2031.

El mercado de servicios de equipos de laboratorio se está expandiendo porque los laboratorios dependen ahora de instrumentos más complejos en entornos farmacéuticos, biotecnológicos y clínicos, y esos sistemas requieren mantenimiento, calibración y cualificación regulares para mantenerse productivos. El mercado de servicios de equipos de laboratorio también está evolucionando desde los trabajos de reparación puntuales hacia acuerdos de servicio más amplios que cubren el tiempo de actividad, el cumplimiento normativo y el soporte del ciclo de vida, lo que cambia la forma en que los compradores evalúan los costos operativos. El mercado de servicios de equipos de laboratorio sigue estando moldeado por las ventajas de los fabricantes de equipos originales en software propietario, acceso a piezas y equipos de servicio capacitados en fábrica, mientras que los proveedores independientes y multifabricante compiten donde los clientes necesitan estructuras de costos más bajas y soporte local más rápido. La demanda también mejora cuando los laboratorios optan por externalizar el mantenimiento en lugar de desarrollar capacidades internas para instrumentos especializados, especialmente donde la profundidad del personal es limitada y las expectativas regulatorias siguen siendo estrictas. El mercado de servicios de equipos de laboratorio se beneficia, por tanto, tanto de las nuevas instalaciones de instrumentos como de la carga de servicio recurrente que sigue a cada instalación en entornos regulados y con alta intensidad de investigación.

Conclusiones Clave del Informe

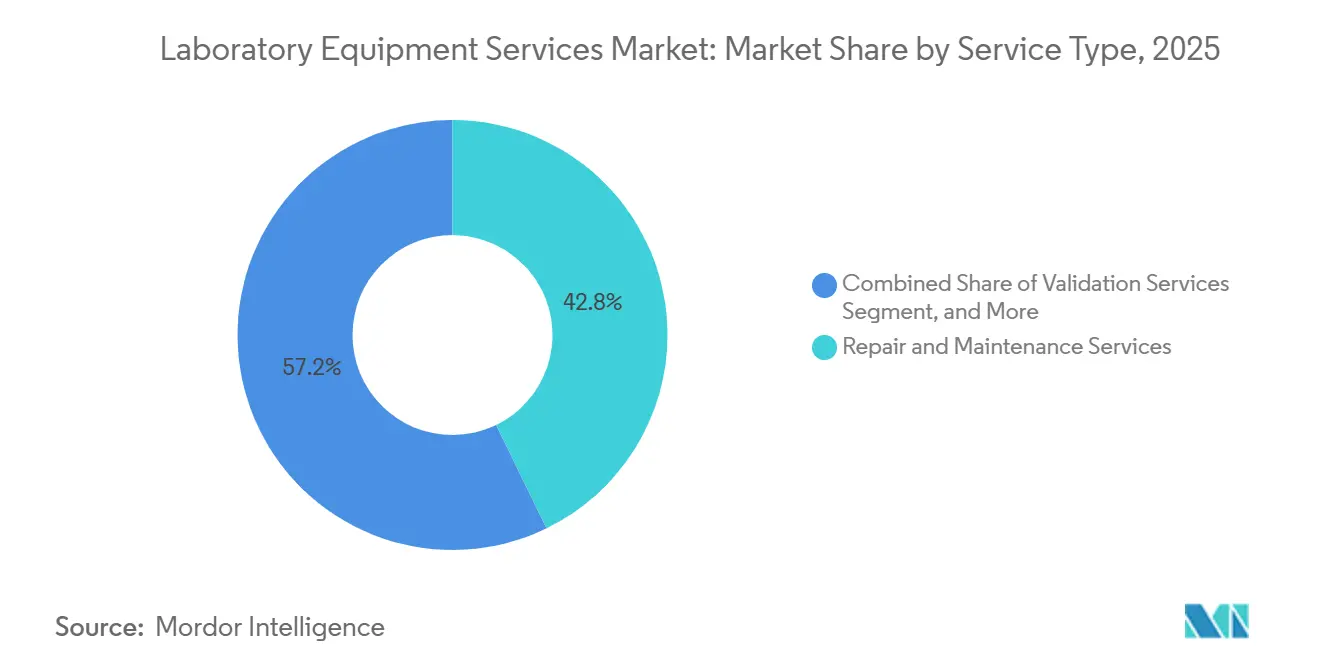

- Por tipo de servicio, los servicios de reparación y mantenimiento representaron el 42,83% de los ingresos en 2025, mientras que se prevé que los servicios de validación se expandan a una CAGR del 14,71% hasta 2031.

- Por proveedor de servicios, los fabricantes de equipos originales representaron el 46,38% de la participación en 2025, mientras que se proyecta que el mismo segmento registre la CAGR más alta del 13,32% hasta 2031.

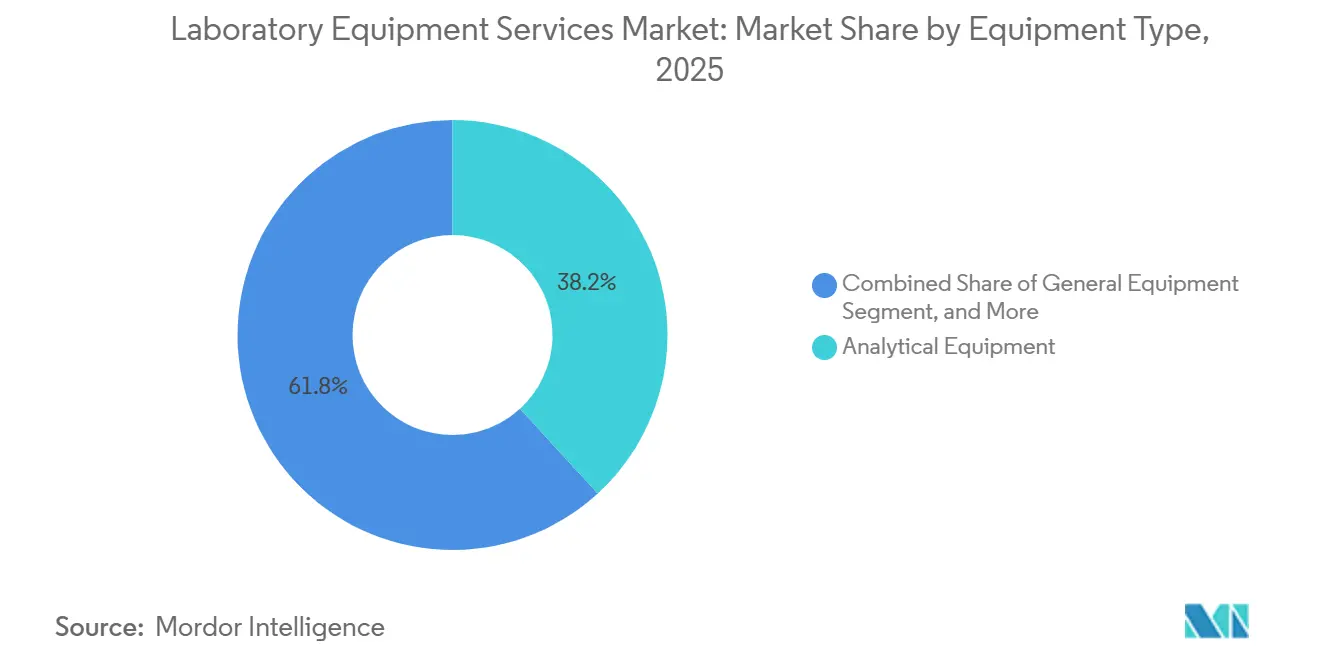

- Por tipo de equipo, los equipos analíticos representaron el 38,16% de la participación en 2025 y avanzan a una CAGR del 14,59% hasta 2031.

- Por tipo de contrato, los contratos de servicio estándar representaron el 41,63% de la participación en 2025, mientras que se proyecta que los contratos de servicio personalizados crezcan a una CAGR del 13,07% hasta 2031.

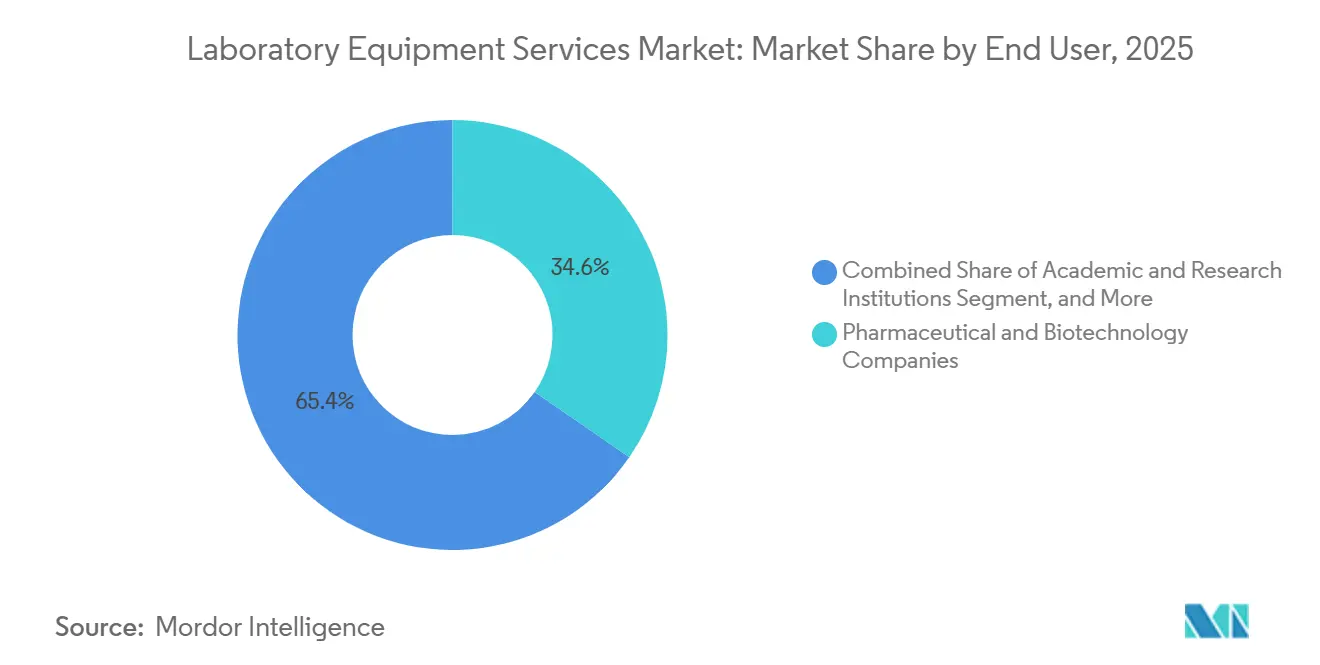

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 34,63% de la participación en 2025, mientras que se prevé que las instituciones académicas y de investigación se expandan a una CAGR del 13,91% hasta 2031.

- Por geografía, América del Norte representó el 40,63% de la participación en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 12,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Equipos de Laboratorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Necesidad de Tiempo de Actividad y Evitación de Tiempo de Inactividad en Laboratorios | +2.3% | Global | Corto plazo (≤ 2 años) |

| Externalización de la Gestión de Servicios Multifabricante | +1.8% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en Infraestructura de Laboratorios Farmacéuticos, Biotecnológicos y de Diagnóstico | +3.2% | Global, Asia-Pacífico el más rápido | Largo plazo (≥ 4 años) |

| Adopción de Diagnóstico Remoto y Mantenimiento Predictivo | +1.5% | Global | Mediano plazo (2-4 años) |

| Carga de Cumplimiento Normativo Multifabricante en Laboratorios Regulados | +1.6% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Escasez de Personal Cualificado Subestimada para el Mantenimiento de Instrumentos de Alta Gama | +1.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Tiempo de Actividad y Evitación de Tiempo de Inactividad en Laboratorios

El mercado de servicios de equipos de laboratorio se está beneficiando del mayor costo del tiempo de inactividad no planificado en laboratorios farmacéuticos y clínicos. Los laboratorios que ejecutan flujos de trabajo regulados no pueden absorber fácilmente las interrupciones porque las ejecuciones perdidas, los resultados retrasados y los pasos de control de calidad interrumpidos pueden perturbar rápidamente las operaciones. Esa presión está acercando los contratos de servicio a un requisito operativo fijo en lugar de una compra discrecional. El mercado de servicios de equipos de laboratorio también está viendo una demanda más fuerte de cobertura preventiva y gestionada porque la brecha de costos entre el mantenimiento planificado y la intervención de emergencia sigue ampliándose a medida que los instrumentos se vuelven más complejos. Los grandes campus con flotas de instrumentos mixtos están especialmente abiertos a programas de servicio multifabricante porque un único proveedor puede coordinar el tiempo de actividad en varias plataformas. Esto convierte el soporte de tiempo de actividad en una prioridad de compra práctica en lugar de una consideración secundaria de posventa.

Crecimiento en Infraestructura de Laboratorios Farmacéuticos, Biotecnológicos y de Diagnóstico

El mercado de servicios de equipos de laboratorio continúa ganando apoyo de la expansión de la infraestructura farmacéutica, biotecnológica y de diagnóstico. Cada nuevo sistema analítico, flujo de trabajo de validación y plataforma especializada añade una necesidad de larga cola de servicio recurrente, calibración y soporte de cumplimiento normativo una vez instalado el equipo. Ese efecto es más fuerte en entornos regulados porque el mantenimiento no termina con la venta original, sino que sigue al activo durante toda su vida operativa. Danaher informó que los pedidos de equipos de bioprocesamiento crecieron más del 30% interanual en el primer trimestre de 2026, lo que apunta a una base instalada más grande que requerirá cobertura de servicio futura.[1]Danaher Corporation, "Danaher informa los resultados del cuarto trimestre y del año completo 2025," Relaciones con Inversores de Danaher, danaher.com Agilent Technologies y Veeda Lifesciences también lanzaron un Centro de Excelencia Analítica conjunto en Bengaluru en mayo de 2026, lo que refleja la creciente profundidad técnica de la infraestructura de laboratorio en India y la necesidad relacionada de servicios de soporte de alta gama.[2]Agilent Technologies y Veeda Lifesciences, "Agilent y Veeda Lifesciences lanzan el Centro de Excelencia Analítica conjunto," Comunicado de Prensa de Veeda Lifesciences, veedalifesciences.com El mercado de servicios de equipos de laboratorio crece, por tanto, no solo porque se venden más instrumentos, sino porque cada instalación crea obligaciones recurrentes de reparación, cualificación y garantía de rendimiento.

Adopción de Diagnóstico Remoto y Mantenimiento Predictivo

El mercado de servicios de equipos de laboratorio está cambiando a medida que los instrumentos conectados hacen que el diagnóstico remoto y el mantenimiento predictivo sean más prácticos. Los modelos de servicio están evolucionando desde las visitas programadas hacia la intervención basada en condiciones, donde los datos de rendimiento pueden señalar problemas antes de que un fallo detenga el trabajo del laboratorio. Ese cambio reduce las necesidades de servicio de emergencia y ayuda a los proveedores a acortar los ciclos de reparación cuando se produce un problema. Waters informó 1,19 mil millones de USD en ingresos por servicios para el año completo 2025, equivalente al 37,5% de las ventas totales de la empresa, y los ingresos por servicios crecieron un 7% interanual, lo que muestra cómo los clientes continúan dependiendo de planes de soporte más amplios.[3]Waters Corporation, "Waters Corporation (NYSE: WAT) informa los resultados financieros del cuarto trimestre y del año completo 2025," Relaciones con Inversores de Waters Corporation, waters.com Waters también promueve el rendimiento de instrumentos, el método analítico y el soporte de cumplimiento normativo a través de sus ofertas de servicio, lo que refleja el creciente valor de las estructuras de servicio conectadas y personalizadas. El mercado de servicios de equipos de laboratorio ahora otorga una ventaja más clara a los proveedores que pueden combinar acceso a datos, resolución remota de problemas y herramientas predictivas en grandes bases instaladas.

Escasez de Personal Cualificado Subestimada para el Mantenimiento de Instrumentos de Alta Gama

El mercado de servicios de equipos de laboratorio también está respaldado por una oferta limitada de personal cualificado que puede mantener sistemas de laboratorio avanzados. El desafío no se limita al personal general de laboratorio, porque las plataformas de alta gama requieren experiencia práctica que tarda años en desarrollarse y no está ampliamente distribuida entre las regiones. La Oficina de Estadísticas Laborales de los Estados Unidos proyecta un crecimiento del empleo del 13% para los tecnólogos y técnicos de laboratorio médico y clínico durante la próxima década, lo que señala una presión sostenida sobre el talento disponible. Cuando los laboratorios no pueden contratar o retener suficiente personal cualificado, tienden a trasladar más responsabilidades de mantenimiento fuera de la organización. Ese cambio es particularmente relevante para los instrumentos analíticos, donde el riesgo de tiempo de inactividad es alto y los equipos internos a menudo no pueden cubrir todas las necesidades de servicio con la profundidad requerida. El mercado de servicios de equipos de laboratorio gana demanda, por tanto, incluso en períodos en que los ciclos de adquisición de equipos se vuelven irregulares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Contratos de Servicio para Instrumentos Avanzados | -1.8% | Global | Corto plazo (≤ 2 años) |

| Dependencia del Fabricante de Equipos Originales y Restricciones de Acceso a Piezas Propietarias | -1.4% | Global | Mediano plazo (2-4 años) |

| Presión Presupuestaria en Laboratorios Académicos y de Investigación Pública | -1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgo de Integración Digital en Bases Instaladas de Múltiples Fabricantes | -0.9% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Contratos de Servicio para Instrumentos Avanzados

El mercado de servicios de equipos de laboratorio sigue enfrentando resistencia cuando los instrumentos avanzados conllevan altos costos anuales de servicio. Los contratos de servicio para sistemas complejos como espectrómetros de masas, citómetros de flujo y plataformas de cromatografía multidimensional pueden oscilar entre 20.000 y 80.000 USD por instrumento al año, lo que puede consumir una parte significativa de los presupuestos operativos. Los laboratorios más pequeños y las organizaciones de tamaño mediano a menudo responden reduciendo la cobertura, retrasando las actualizaciones o eligiendo el servicio por tiempo y materiales en lugar de acuerdos integrales. Ese comportamiento no elimina la demanda de servicios, pero puede ralentizar la adopción de contratos de alcance completo en cuentas sensibles al costo. La restricción es más fuerte donde la escala de adquisición es limitada y los compradores no pueden negociar mejores precios en una flota de instrumentos más amplia. También impulsa a los proveedores a ofrecer contratos más modulares y vinculados a resultados que puedan adaptarse más eficazmente a presupuestos limitados.

Dependencia del Fabricante de Equipos Originales y Restricciones de Acceso a Piezas Propietarias

El mercado de servicios de equipos de laboratorio sigue estando limitado por el control de los fabricantes de equipos originales sobre las piezas propietarias, las herramientas de calibración y el software de diagnóstico. Ese control puede limitar hasta dónde pueden llegar los proveedores de terceros cuando dan servicio a sistemas más nuevos o altamente especializados, especialmente en laboratorios regulados que necesitan trazabilidad completa. La restricción no elimina la competencia, pero sí reduce las opciones de servicio prácticas para los clientes que ejecutan flujos de trabajo sensibles. Las expectativas de cumplimiento normativo en torno a los registros de calibración, la validación de software y el historial de servicio documentado también hacen que algunos laboratorios sean más cautelosos cuando consideran estructuras de soporte ajenas al fabricante de equipos originales. Los proveedores independientes siguen desarrollando alternativas a través de canales de reacondicionamiento, soluciones alternativas de software y modelos de soporte multifabricante, pero esos esfuerzos tardan tiempo en escalar. El mercado de servicios de equipos de laboratorio mantiene, por tanto, un sesgo estructural hacia los fabricantes de equipos originales en las partes de la base instalada donde las barreras de acceso siguen siendo altas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Demanda de Validación Remodela la Combinación de Ingresos por Servicios

Los servicios de reparación y mantenimiento representaron el 42,83% de la participación en 2025, mientras que se proyecta que los Servicios de Validación crezcan a una CAGR del 14,71% hasta 2031. La mayor contribución de ingresos sigue proviniendo del simple hecho de que las grandes bases instaladas necesitan mantenimiento continuo para seguir siendo productivas y conformes. Los laboratorios en entornos farmacéuticos y clínicos no pueden diferir la actividad de reparación básica durante mucho tiempo porque la disponibilidad de los instrumentos afecta directamente al rendimiento de las pruebas, los plazos de liberación y los compromisos de informes. Los Servicios de Validación están creciendo más rápido porque el trabajo de cualificación se vuelve necesario cada vez que un instrumento se instala, mueve, actualiza o recibe un servicio material. Eso convierte la validación en un requisito integrado en los flujos de trabajo regulados en lugar de una extensión opcional.

El mercado de servicios de equipos de laboratorio también está viendo una combinación más equilibrada entre el soporte básico y el trabajo de servicio con alta carga de cumplimiento normativo dentro de este grupo de segmentos. La calibración sigue siendo una fuente de ingresos estable porque la precisión afecta directamente a la liberación de productos, la validez de las pruebas y la preparación para auditorías en entornos regulados. Los Servicios de Mantenimiento Preventivo están ganando relevancia constante a medida que los clientes pasan de las llamadas de servicio reactivas al mantenimiento planificado. Los Servicios Gestionados y de Contrato se están expandiendo porque muchos laboratorios prefieren un único proveedor que pueda coordinar el soporte multisitio y multifabricante. Los Servicios de Capacitación, Educación y Certificación siguen siendo más pequeños, pero importan más donde las brechas de habilidades internas dificultan el uso correcto de los instrumentos y el mantenimiento rutinario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor de Servicios: El Dominio de los Fabricantes de Equipos Originales se Mantiene, pero la Presión Estructural Aumenta

Los fabricantes de equipos originales representaron el 46,38% de la participación en 2025 y también se proyecta que crezcan a una CAGR del 13,32% hasta 2031. Esta posición refleja su control sobre el software propietario, las piezas originales, los ingenieros capacitados en fábrica y la documentación que respalda el mantenimiento regulado. El mercado de servicios de equipos de laboratorio sigue otorgando a los fabricantes de equipos originales una ventaja clara cuando los clientes compran instrumentos nuevos y técnicamente complejos y adjuntan cobertura de servicio en el punto de venta. Ese patrón es especialmente visible en las categorías de instrumentos donde el acceso al servicio es difícil de replicar sin la autorización directa del fabricante. También explica por qué los fabricantes de equipos originales pueden seguir creciendo a pesar de la prima de precio que a menudo acompaña a sus contratos.

La industria de servicios de equipos de laboratorio sigue dejando espacio para los proveedores independientes, especialmente donde los compradores necesitan estructuras de costos más bajas y soporte para flotas mixtas. Los Proveedores de Servicios de Terceros siguen siendo relevantes en las cuentas del mercado medio que valoran la flexibilidad y desean un único contrato para varias marcas. Los Proveedores de Servicios Liderados por Distribuidores tienen un papel más reducido, pero pueden cubrir brechas técnicas en mercados emergentes y ubicaciones desatendidas donde la cobertura de campo de los fabricantes de equipos originales es más escasa. Las flotas de instrumentos heredados que han superado el soporte activo de los fabricantes de equipos originales crean otra apertura para los especialistas en servicios independientes. Los acuerdos de servicio gestionado multifabricante también siguen siendo uno de los espacios más claros donde los terceros pueden competir en coordinación y flexibilidad de respuesta en lugar de solo en acceso propietario.

Por Tipo de Equipo: La Complejidad Analítica Sostiene la Participación Dominante y el Crecimiento

Los equipos analíticos representaron el 38,16% del tamaño del mercado de servicios de equipos de laboratorio en 2025 y se prevé que avancen a una CAGR del 14,59% hasta 2031. Este segmento lidera porque los sistemas analíticos son difíciles de calibrar, están fuertemente vinculados al software y son fundamentales para los flujos de trabajo de alto valor en laboratorios farmacéuticos, biotecnológicos y de investigación. Instrumentos como los espectrómetros de masas, los sistemas de cromatografía y los espectrofotómetros también tienden a tener una mayor intensidad de servicio que los equipos más simples. El mercado de servicios de equipos de laboratorio, por tanto, atrae una mayor parte del gasto de las plataformas donde el fallo técnico puede interrumpir rápidamente las pruebas reguladas o el trabajo de desarrollo. El crecimiento se ve reforzado por la demanda continua de aplicaciones de investigación complejas vinculadas a biológicos, genómica y trabajo relacionado con GLP-1.

Los Equipos Generales forman una base de servicio amplia y estable porque los laboratorios utilizan centrifugadoras, incubadoras y otros sistemas básicos todos los días en muchos entornos. Los Equipos Especializados están añadiendo una demanda de servicio más fuerte a medida que herramientas como los citómetros de flujo y los sistemas de imagen se extienden a la terapia celular y la investigación clínica avanzada. Los Equipos de Soporte siguen siendo más pequeños en términos de ingresos, pero aún requieren un mantenimiento constante porque los sistemas de monitoreo ambiental y seguridad respaldan las condiciones operativas conformes. Las plataformas analíticas se mantienen a la cabeza porque el costo del tiempo de inactividad, las habilidades necesarias para el mantenimiento y la dependencia del software siguen siendo más altos que en la mayoría de las otras categorías. Esa combinación ayuda a este segmento a mantener tanto la posición actual más grande como el perfil de crecimiento futuro más sólido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Contrato: La Presión de Personalización Desafía los Acuerdos Estandarizados

Los contratos de servicio estándar representaron el 41,63% de la participación en 2025, mientras que se proyecta que los contratos de servicio personalizados crezcan a una CAGR del 13,07% hasta 2031. Los acuerdos estándar siguen liderando porque se ajustan a las normas de adquisición, respaldan la planificación presupuestaria y siguen siendo más fáciles de implementar en flotas de instrumentos amplias. El mercado de servicios de equipos de laboratorio está, no obstante, evolucionando hacia una cobertura más personalizada porque los laboratorios quieren contratos que reflejen el estado de los activos, los niveles de uso, las expectativas de respuesta y las necesidades de cumplimiento normativo. Los compradores muestran menos interés en paquetes anuales idénticos cuando la complejidad de los instrumentos y la criticidad operativa difieren ampliamente en toda la flota. Por eso las estructuras personalizadas están creciendo más rápido, aunque los contratos estandarizados siguen siendo la base actual.

El cambio también está vinculado a cómo los proveedores enmarcan el valor. Waters ofrece opciones de servicio FlexCHOICE que permiten a los laboratorios adaptar la cobertura por tipo de instrumento, nivel de servicio y duración del contrato, lo que refleja el movimiento práctico hacia el diseño de servicios modulares. Los contratos vinculados a resultados que se centran en ventanas de tiempo de actividad, respuesta al servicio y expectativas de rendimiento se están volviendo más atractivos donde el tiempo de inactividad conlleva una alta penalización financiera. Los laboratorios académicos y clínicos más pequeños todavía tienden a mantener contratos estándar porque los precios predecibles importan más en esos entornos. Los usuarios farmacéuticos y de biotecnología más grandes están más dispuestos a pagar por estructuras personalizadas cuando esos acuerdos se alinean más estrechamente con el riesgo de los instrumentos y los requisitos del flujo de trabajo.

Por Usuario Final: La Industria Farmacéutica Ancla los Ingresos, las Instituciones de Investigación Aceleran

Las empresas farmacéuticas y de biotecnología representaron el 34,63% de la participación en 2025, mientras que se proyecta que las instituciones académicas y de investigación crezcan a una CAGR del 13,91% hasta 2031. Los usuarios farmacéuticos y de biotecnología siguen siendo la mayor base de ingresos porque operan grandes parques de instrumentos bajo estrictos requisitos de Buenas Prácticas de Fabricación y cualificación. En estos entornos, incluso las interrupciones breves del servicio pueden afectar al desarrollo analítico, el control de calidad y la actividad de liberación de lotes. Eso mantiene el mercado de servicios de equipos de laboratorio estrechamente vinculado a las necesidades operativas de los clientes de desarrollo y fabricación de medicamentos. Su gasto en servicios también está respaldado por la sofisticación técnica de los instrumentos que utilizan a diario.

Las Instituciones Académicas y de Investigación están creciendo más rápido porque la inversión en infraestructura de investigación a largo plazo continúa respaldando nuevas instalaciones y una mayor capacidad de laboratorio en varias regiones. Los Laboratorios Clínicos y de Diagnóstico siguen siendo una fuente estable de demanda porque las tasas de utilización son altas y la precisión depende del mantenimiento y la calibración regulares. Las Instalaciones de Investigación Gubernamentales añaden volúmenes recurrentes a través de programas de adquisición estructurados, favoreciendo a menudo a los proveedores que pueden cumplir los requisitos de trazabilidad y documentación. Los Laboratorios Industriales en seguridad alimentaria, pruebas ambientales y análisis de materiales crean una oportunidad más distribuida donde los proveedores de terceros y multifabricante pueden competir eficazmente. Danaher anunció una asociación con AstraZeneca en mayo de 2025 para desarrollar y comercializar diagnósticos de medicina de precisión, lo que muestra la profundidad de colaboración que los grandes clientes farmacéuticos esperan ahora de los socios de instrumentación y servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 40,63% de la participación del mercado de servicios de equipos de laboratorio en 2025, convirtiéndose en el mayor contribuyente regional. La región se beneficia de una densa concentración de campus de investigación farmacéutica y biotecnológica, una sólida infraestructura de diagnóstico clínico y ecosistemas de soporte multifabricante maduros. Los Estados Unidos siguen siendo fundamentales para la demanda de validación, calibración y mantenimiento porque el servicio recurrente está estrechamente vinculado a la fabricación regulada y las operaciones de laboratorio. Thermo Fisher Scientific anunció una inversión de 2.000 millones de USD en capacidad de fabricación y servicios de laboratorio en los Estados Unidos en 2025, incluyendo 1.500 millones de USD en gastos de capital y 500 millones de USD en investigación y desarrollo, lo que respalda el crecimiento futuro de la base instalada y la demanda de servicios relacionada.

Europa sigue siendo una parte sustancial del mercado de servicios de equipos de laboratorio debido a su consolidada base farmacéutica, actividad de investigación y huella de fabricación especializada. Alemania destaca como la mayor economía nacional de servicios de laboratorio de la región en el borrador fuente, respaldada por una sólida base nacional de fabricantes de análisis, biotecnología y tecnología de laboratorio. El Reino Unido, Francia e Italia también contribuyen de manera significativa porque la intensidad de la investigación y la actividad de diagnóstico regulada continúan respaldando las necesidades de servicio recurrentes. La demanda en toda Europa se ve reforzada además por las expectativas de cumplimiento normativo en entornos clínicos y de pruebas, que mantienen la actividad de validación y calibración importante incluso cuando las condiciones generales de gasto se vuelven menos favorables.

Asia-Pacífico es la geografía de más rápido crecimiento en el mercado de servicios de equipos de laboratorio con una CAGR del 12,91% hasta 2031. China, India, Corea del Sur, Australia y Japón están añadiendo capacidad de fabricación farmacéutica, investigación por contrato y diagnóstico que expande la base de instrumentos instalados en la región. Agilent Technologies y Veeda Lifesciences lanzaron un Centro de Excelencia Analítica conjunto en Bengaluru en mayo de 2026, lo que subraya la creciente sofisticación de la infraestructura bioanalítica de India y la oportunidad de servicio en torno a sistemas avanzados de espectrometría de masas. El mercado de servicios de equipos de laboratorio en Asia-Pacífico también se beneficia del hecho de que muchos laboratorios están desarrollando capacidades rápidamente y necesitan soporte externo para mantener el tiempo de actividad y la preparación para auditorías. Oriente Medio y África, junto con América del Sur, siguen siendo oportunidades en etapas más tempranas, con la demanda concentrada más fuertemente en diagnóstico clínico, control de calidad petroquímico y redes de cobertura multinacional seleccionadas.

Panorama Competitivo

El mercado de servicios de equipos de laboratorio muestra una concentración moderada, con grandes fabricantes de equipos originales como Thermo Fisher Scientific, Agilent Technologies, Danaher y Siemens Healthineers que mantienen posiciones sólidas en las categorías de servicio premium. Su ventaja proviene de ecosistemas propietarios que combinan acceso a piezas, documentación de servicio, control de software y equipos de campo capacitados en fábrica. Esto les otorga una ventaja duradera en instrumentos de alta complejidad y en entornos regulados donde la trazabilidad importa tanto como el tiempo de respuesta. Al mismo tiempo, el mercado de servicios de equipos de laboratorio sigue incluyendo un amplio campo de especialistas de terceros y proveedores multifabricante que compiten en flexibilidad, cobertura local y menor costo total de servicio.

Los movimientos estratégicos en 2025 y 2026 muestran cómo los proveedores están tratando de profundizar su papel en todo el ciclo de vida del instrumento. Thermo Fisher Scientific anunció una inversión de 2.000 millones de USD en operaciones de fabricación y servicios de laboratorio en los Estados Unidos durante cuatro años, lo que señala confianza en la demanda doméstica futura y en el valor de la expansión de la base instalada vinculada al servicio. Danaher anunció una asociación de diagnóstico de medicina de precisión con AstraZeneca en mayo de 2025, mostrando cómo las capacidades de servicio ahora se sitúan más cerca de la estrategia más amplia de flujo de trabajo y comercialización. Agilent Technologies y Veeda Lifesciences lanzaron un centro conjunto en Bengaluru en 2026, que amplía el soporte en torno a los flujos de trabajo analíticos de alta gama y conecta los instrumentos más directamente con los servicios de desarrollo.

Los proveedores independientes siguen encontrando aperturas atractivas donde los clientes operan flotas mixtas y desean un único socio de servicio para todas las marcas. La gestión multifabricante es especialmente relevante en laboratorios farmacéuticos, académicos y clínicos del mercado medio que necesitan coordinación pero no pueden justificar la cobertura completa de los fabricantes de equipos originales para cada sistema. La tecnología se está convirtiendo en un diferenciador más importante porque los proveedores que pueden respaldar el seguimiento del tiempo de actividad, el diagnóstico remoto y la documentación de auditorías pueden defender precios más sólidos. Waters informó que los ingresos por servicios crecieron un 7% interanual en 2025, mientras que los servicios representaron el 37,5% de las ventas totales de la empresa, lo que ilustra el valor recurrente integrado en las plataformas de servicio establecidas. El mercado de servicios de equipos de laboratorio sigue siendo, por tanto, competitivo, pero no está igualmente abierto porque las porciones de mayor valor siguen favoreciendo a los actores con profundidad en la base instalada, acceso propietario e infraestructura de soporte integrada.

Líderes de la Industria de Servicios de Equipos de Laboratorio

Becton, Dickinson and Company

Agilent Technologies, Inc.

Sartorius AG

Thermo Fisher Scientific Inc.

Waters Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Agilent Technologies y Veeda Lifesciences lanzaron un Centro de Excelencia Analítica conjunto en Bengaluru, India, combinando las plataformas de espectrometría de masas de Agilent con la infraestructura de investigación bioanalítica y clínica de Veeda. La colaboración apunta a flujos de trabajo analíticos listos para inspección para patrocinadores biofarmacéuticos globales que navegan por los requisitos regulatorios de GLP-1 y biológicos complejos.

- Marzo de 2026: Royston Instruments Ltd adquirió una participación de control en Biosan SIA, un desarrollador y fabricante de instrumentos de laboratorio y soluciones de ciencias de la vida con sede en Riga. La adquisición amplía las capacidades de instrumentación científica y servicio de Royston en los mercados de laboratorio europeos.

- Enero de 2026: Ingersoll Rand adquirió Scinomix, Inc., un proveedor de automatización de laboratorio y soluciones de gestión de muestras, integrándolo en la plataforma de Ciencias de la Vida de su segmento de Tecnologías de Precisión y Ciencia. El acuerdo permite a Ingersoll Rand ofrecer soluciones integrales de instrumentos de extremo a extremo en entornos de laboratorio.

- Enero de 2026: Velaris adquirió Markes International de Schauenburg International, añadiendo las soluciones de desorción térmica y analíticas de Markes a la cartera de marcas de automatización de laboratorio de Velaris. La adquisición amplía las capacidades de servicio y el alcance geográfico de Velaris en Europa y América del Norte.

Alcance del Informe del Mercado Global de Servicios de Equipos de Laboratorio

El Mercado de Servicios de Equipos de Laboratorio abarca la provisión global de servicios que garantizan el rendimiento óptimo, la precisión, la fiabilidad y el cumplimiento normativo de los equipos de laboratorio a lo largo de su ciclo de vida operativo. Estos servicios incluyen instalación, reparación y mantenimiento, calibración, validación, mantenimiento preventivo, servicios gestionados y de contrato, y programas de capacitación diseñados para maximizar el tiempo de actividad de los equipos, extender la vida útil de los activos y mantener la integridad de los datos.

El Mercado de Servicios de Equipos de Laboratorio está segmentado por tipo de servicio, proveedor de servicios, tipo de equipo, tipo de contrato, usuario final y geografía. Según el tipo de servicio, el mercado se categoriza en servicios de reparación y mantenimiento, servicios de calibración, servicios de validación, servicios de mantenimiento preventivo, servicios gestionados y de contrato, y servicios de capacitación, educación y certificación. Por proveedor de servicios, el mercado se segmenta en fabricantes de equipos originales, proveedores de servicios de terceros y proveedores de servicios liderados por distribuidores. Según el tipo de equipo, el mercado comprende equipos analíticos, equipos generales, equipos especializados y equipos de soporte. Por tipo de contrato, el mercado se divide en contratos de servicio estándar y contratos de servicio personalizados. Según el usuario final, el mercado incluye empresas farmacéuticas y de biotecnología, laboratorios clínicos y de diagnóstico, instituciones académicas y de investigación, instalaciones de investigación gubernamentales y laboratorios industriales. Geográficamente, el mercado se analiza en América del Norte (los Estados Unidos, Canadá y México), Europa (Alemania, el Reino Unido, Francia, Italia, España y el Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur y el Resto de Asia-Pacífico), Oriente Medio y África (GCC, Sudáfrica y el Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina y el Resto de América del Sur).

| Servicios de Reparación y Mantenimiento |

| Servicios de Calibración |

| Servicios de Validación |

| Servicios de Mantenimiento Preventivo |

| Servicios Gestionados y de Contrato |

| Servicios de Capacitación, Educación y Certificación |

| Fabricantes de Equipos Originales |

| Proveedores de Servicios de Terceros |

| Proveedores de Servicios Liderados por Distribuidores |

| Equipos Analíticos |

| Equipos Generales |

| Equipos Especializados |

| Equipos de Soporte |

| Contrato de Servicio Estándar |

| Contrato de Servicio Personalizado |

| Empresas Farmacéuticas y de Biotecnología |

| Laboratorios Clínicos y de Diagnóstico |

| Instituciones Académicas y de Investigación |

| Instalaciones de Investigación Gubernamentales |

| Laboratorios Industriales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Servicios de Reparación y Mantenimiento | |

| Servicios de Calibración | ||

| Servicios de Validación | ||

| Servicios de Mantenimiento Preventivo | ||

| Servicios Gestionados y de Contrato | ||

| Servicios de Capacitación, Educación y Certificación | ||

| Por Proveedor de Servicios | Fabricantes de Equipos Originales | |

| Proveedores de Servicios de Terceros | ||

| Proveedores de Servicios Liderados por Distribuidores | ||

| Por Tipo de Equipo | Equipos Analíticos | |

| Equipos Generales | ||

| Equipos Especializados | ||

| Equipos de Soporte | ||

| Por Tipo de Contrato | Contrato de Servicio Estándar | |

| Contrato de Servicio Personalizado | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Laboratorios Clínicos y de Diagnóstico | ||

| Instituciones Académicas y de Investigación | ||

| Instalaciones de Investigación Gubernamentales | ||

| Laboratorios Industriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en los servicios de equipos de laboratorio hasta 2031?

El crecimiento está vinculado al aumento de la complejidad de los instrumentos, mayores necesidades de tiempo de actividad, la expansión de los flujos de trabajo regulados y una mayor externalización del mantenimiento especializado. Se proyecta que el sector alcance los 45,45 mil millones de USD en 2031 desde los 25,04 mil millones de USD en 2026 a una CAGR del 12,67%.

¿Qué categoría de servicio lidera los ingresos y cuál crece más rápido?

Los servicios de reparación y mantenimiento lideraron con el 42,83% de participación en 2025, mientras que se proyecta que los servicios de validación crezcan más rápido a una CAGR del 14,71% hasta 2031.

¿Por qué los fabricantes de equipos originales mantienen la mayor posición de proveedor?

Los fabricantes de equipos originales representaron el 46,38% de la participación en 2025 porque controlan las piezas propietarias, el software de servicio y la documentación de cumplimiento normativo, todo lo cual importa en entornos de laboratorio de alta complejidad y regulados.

¿Qué categoría de equipo crea la mayor oportunidad de servicio?

Los equipos analíticos son la categoría más sólida porque representaron el 38,16% de la participación en 2025 y se proyecta que crezcan a una CAGR del 14,59%, respaldados por la alta sensibilidad de calibración y la operación intensiva en software.

¿Qué región es más importante para la demanda actual y qué región se está expandiendo más rápido?

América del Norte representó la mayor participación con el 40,63% en 2025, mientras que se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 12,91% hasta 2031 a medida que se expande la capacidad farmacéutica, de diagnóstico y de investigación.

Última actualización de la página el: