Tamaño y Participación del Mercado de Pruebas de Laboratorio Directas al Consumidor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

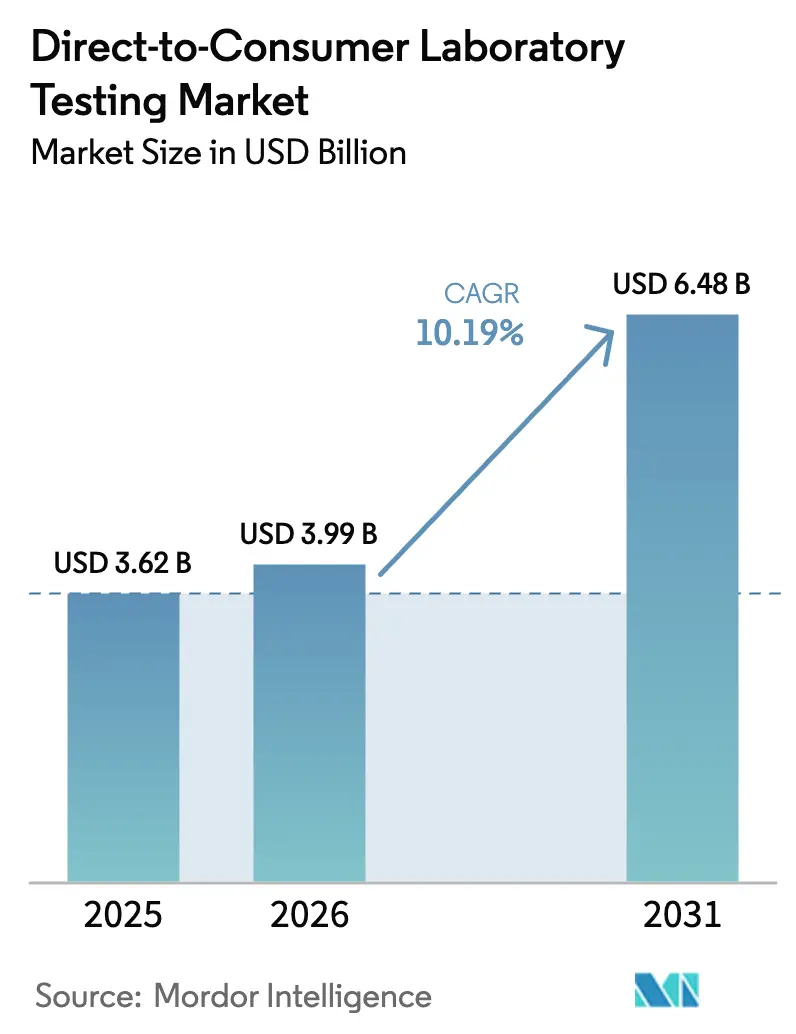

| Tamaño del Mercado (2026) | 3.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.19% CAGR |

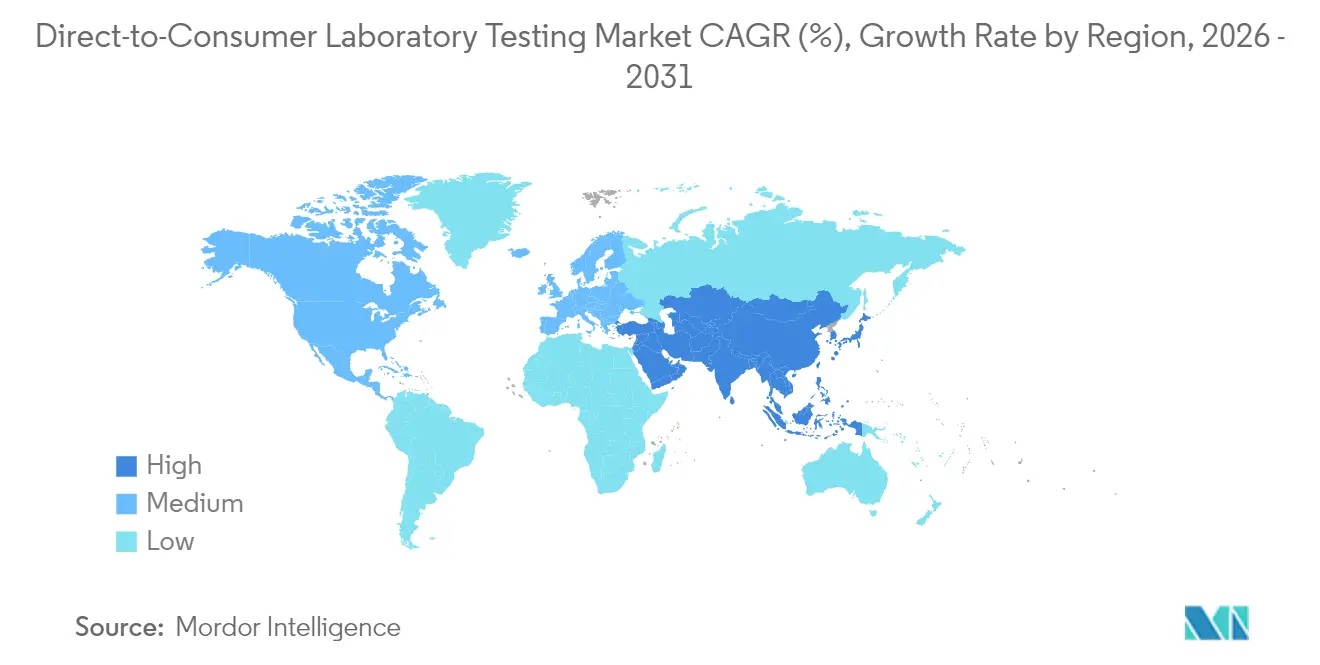

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

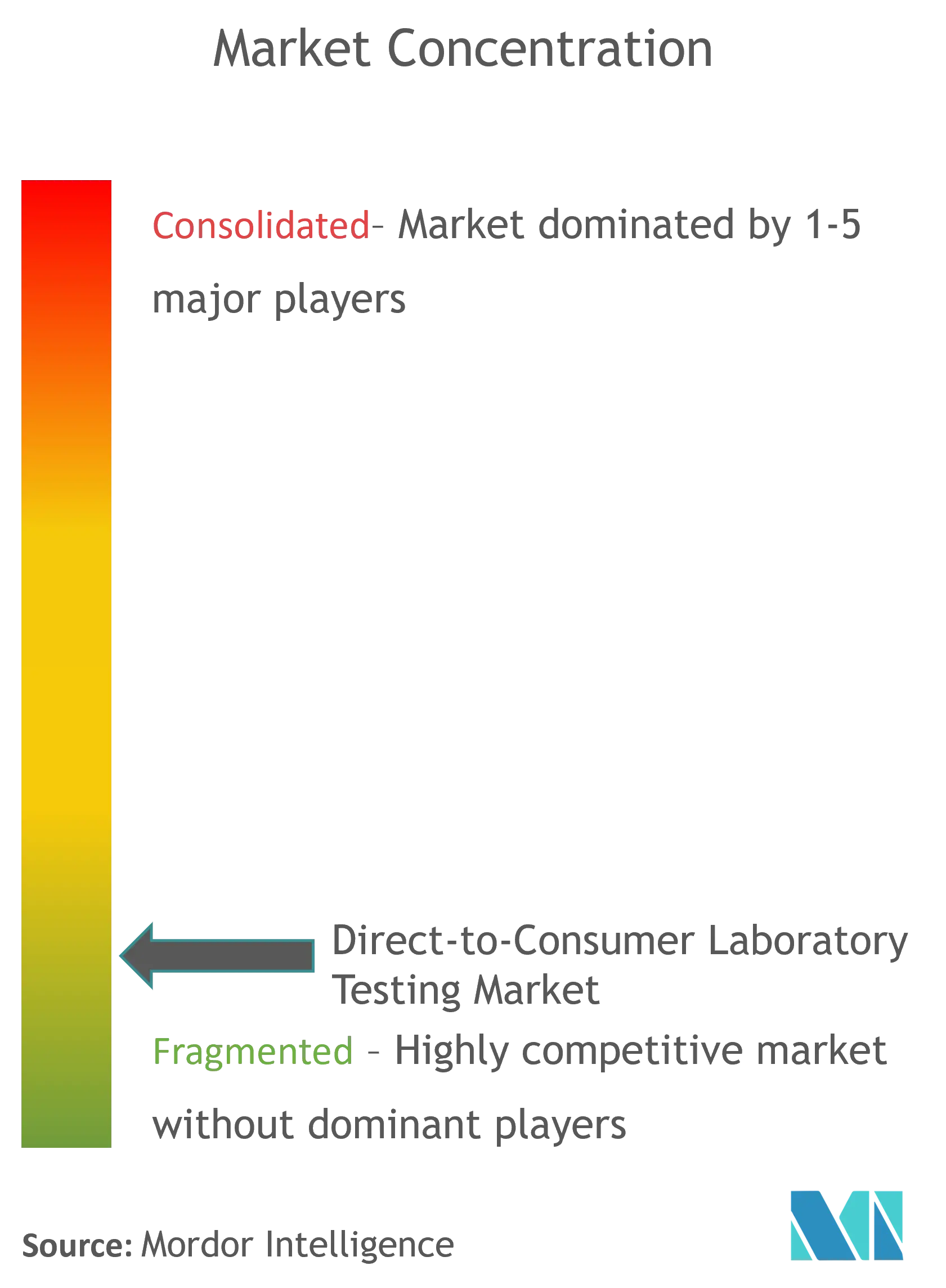

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Laboratorio Directas al Consumidor por Mordor Intelligence

Se espera que el tamaño del mercado de Pruebas de Laboratorio Directas al Consumidor crezca de USD 3.620 millones en 2025 a USD 3.990 millones en 2026, y se prevé que alcance USD 6.480 millones en 2031 a una CAGR del 10,19% durante el período 2026-2031. El crecimiento está respaldado por cambios permanentes hacia la atención domiciliaria, integraciones de telesalud rentables y rápidas reducciones en los precios de secuenciación y ensayos. Las nuevas normas de la FDA ahora aclaran las vías de cumplimiento, impulsando la inversión de capital incluso cuando elevan los costos operativos a corto plazo. Los subsidios de bienestar corporativo, las soluciones de custodia de datos centradas en la privacidad y las tecnologías de recolección de sangre con microdispositivos están ampliando la base de pacientes potenciales. Mientras tanto, las consolidaciones recientes —más notablemente LetsGetChecked–Truepill y Hims & Hers–Trybe Labs— están redibujando los límites competitivos y acelerando la integración vertical.

Conclusiones Clave del Informe

- Por tipo de prueba, las Pruebas Genéticas lideraron con el 38,40% de la participación del mercado de Pruebas de Laboratorio Directas al Consumidor en 2025, mientras que los Paneles de Bienestar Hormonal están proyectados para expandirse a una CAGR del 11,41% hasta 2031.

- Por tipo de muestra, la Saliva retuvo el 46,10% de la participación del tamaño del mercado de Pruebas de Laboratorio Directas al Consumidor en 2025; el muestreo de Sangre avanza a una CAGR del 11,88% hasta 2031.

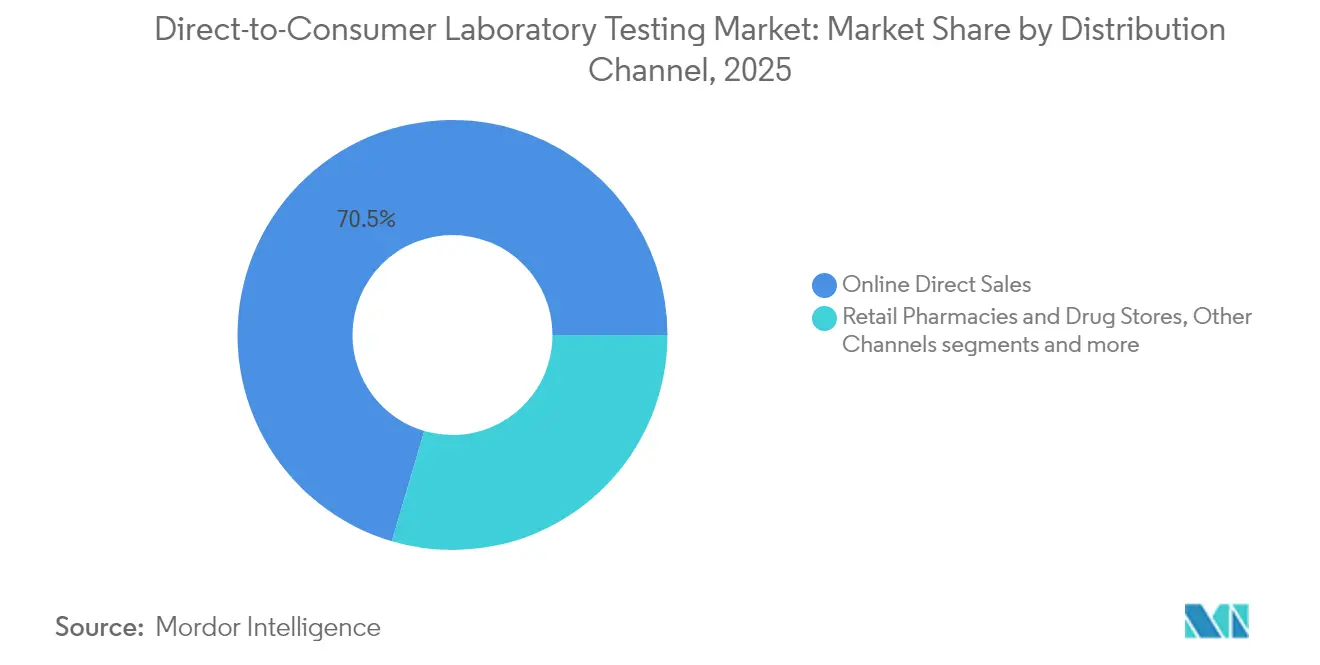

- Por canal de distribución, las Ventas Directas en Línea representaron el 70,45% de los ingresos de 2025, mientras que Otros Canales tienen una previsión de crecimiento a una CAGR del 12,18% hasta 2031.

- Por geografía, América del Norte mantuvo el 39,30% de participación en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 12,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de Laboratorio Directas al Consumidor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de los consumidores por pruebas domiciliarias convenientes | +2.8% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de plataformas de pedidos digitales integradas con telesalud | +2.1% | América del Norte y UE como núcleo, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Reducción de costos de secuenciación genómica y ensayos | +1.9% | Global, con adopción acelerada en mercados sensibles al precio | Largo plazo (≥ 4 años) |

| Subsidios de pruebas de bienestar patrocinados por empleadores | +1.4% | América del Norte y UE, programas piloto en APAC | Mediano plazo (2-4 años) |

| Custodia de datos habilitada por blockchain que impulsa la confianza | +0.8% | Global, con adopción temprana en regiones con alta conciencia sobre privacidad | Largo plazo (≥ 4 años) |

| Avances logísticos en manchas de sangre seca con microfluídica | +1.1% | Global, con concentración de fabricación en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores por Pruebas Domiciliarias Convenientes

Los hábitos adquiridos durante la pandemia han evolucionado hacia preferencias duraderas, ya que aseguradoras como QualChoice envían kits directamente a sus afiliados por correo, validando los modelos domiciliarios como herramientas preventivas rentables. Plataformas como Quest Health ahora comercializan más de 100 pruebas autosolicitadas respaldadas por revisión médica, eliminando los tiempos de espera y los gastos de las visitas a clínicas. La financiación de capital de riesgo refleja este cambio; Function Health obtuvo USD 53 millones para escalar un plan anual de USD 499 que cubre 100 biomarcadores. El imperativo de conveniencia se extiende desde la recolección de muestras sin dolor hasta los paneles de resultados basados en aplicaciones, consolidando la autonomía del consumidor incluso en áreas urbanas bien atendidas. Como resultado, el mercado de Pruebas de Laboratorio Directas al Consumidor disfruta de una base de demanda aislada de las limitaciones de capacidad hospitalaria.

Expansión de Plataformas de Pedidos Digitales Integradas con Telesalud

La orientación federal respalda específicamente los flujos de trabajo de telesalud directos al consumidor, fomentando protocolos clínicos integrados que van desde la solicitud de pruebas hasta el tratamiento. Asociaciones como 23andMe–Nightingale combinan información genética con puntuación inmediata de riesgo basada en sangre para desencadenar consultas sobre dieta o medicación. Los habilitadores B2B2C como Locke Bio integran menús completos de laboratorio en portales de telesalud de marca blanca, creando ciclos de venta cruzada que aumentan el valor de vida del cliente. Los programas de telesalud por suscripción que combinan pruebas con medicamentos para el control del peso o atención dermatológica ahora establecen expectativas más altas para los consumidores, reforzando los efectos de red entre diagnósticos y prescripción virtual. El mercado de Pruebas de Laboratorio Directas al Consumidor se está orientando, por tanto, hacia ecosistemas en lugar de ofertas de un solo producto.

Reducción de Costos de Secuenciación Genómica y Ensayos

Los datos de la OMPI muestran que los costos de secuenciación del genoma completo cayeron de USD 100 millones en 2001 a poco más de USD 500 en 2025, con una hoja de ruta hacia USD 10. Esta deflación subyace a la alianza de Labcorp con Ultima Genomics y al lanzamiento de "Total Health" de 23andMe, que combina el análisis del exoma completo con paneles de sangre semestrales. Las curvas de costos más bajas desbloquean la adopción masiva y en economías emergentes, expandiendo el mercado de Pruebas de Laboratorio Directas al Consumidor mucho más allá de su base de adoptantes tempranos. La misma tendencia permite a los pagadores contemplar programas de cribado a nivel poblacional, convirtiendo pruebas que antes eran premium en elementos básicos de atención preventiva.

Subsidios de Pruebas de Bienestar Patrocinados por Empleadores

Los servicios para empleadores de Labcorp agrupan análisis de rutina, pruebas de detección de drogas y paneles biométricos en programas de beneficios que prometen reducciones en el ausentismo. Las empresas autoaseguradas ahora cofinancian o subsidian completamente las membresías de Function Health, argumentando que USD 499 por empleado es menor que los gastos de tratamiento de enfermedades crónicas. UnitedHealthcare amplió los códigos de reembolso para pruebas iniciadas por el consumidor que cumplen con la documentación de necesidad médica. A medida que los mercados laborales se ajustan, las empresas ven los amplios beneficios de bienestar como herramientas de retención, inyectando nuevo volumen en el mercado de Pruebas de Laboratorio Directas al Consumidor a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor escrutinio de la FDA y regulaciones en evolución | -1.7% | América del Norte como núcleo, con repercusión regulatoria en mercados globales | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad y discriminación genética | -1.2% | Global, con alta sensibilidad en la UE y demografías con conciencia sobre privacidad | Mediano plazo (2-4 años) |

| Falta de vías de reembolso para usuarios sensibles al precio | -0.9% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Reacción pública ante la ética de los biobancos | -0.6% | Global, con impacto concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Escrutinio de la FDA y Regulaciones en Evolución

La norma final de la FDA de 2025 aplica sistemas de calidad de dispositivos médicos, notificación de eventos adversos y revisión previa a la comercialización a la mayoría de las pruebas desarrolladas en laboratorio, con costos de cumplimiento estimados en hasta USD 3.560 millones a nivel de toda la industria. Los hospitales pediátricos advierten que los diagnósticos especializados podrían volverse más escasos y costosos, mientras que las asociaciones industriales buscan litigios para reducir el alcance de la norma. Dado que los ensayos directos al consumidor están excluidos de la discreción de aplicación, las empresas deben desviar capital hacia la validación y la documentación, extendiendo los plazos de lanzamiento de productos. Aunque la certeza a largo plazo atrae a inversores estratégicos, la compresión de márgenes a corto plazo limita a los participantes más pequeños, moderando las perspectivas de otro modo sólidas del mercado de Pruebas de Laboratorio Directas al Consumidor.

Preocupaciones sobre Privacidad y Discriminación Genética

Tras la brecha de seguridad de 23andMe en 2024, que expuso datos de casi 7 millones de usuarios, la Comisión Federal de Comercio impuso sanciones a múltiples empresas de pruebas por seguridad deficiente y marketing engañoso. Trece estados de EE. UU. han promulgado desde entonces estatutos que exigen consentimiento afirmativo y divulgaciones explícitas de uso secundario, mientras que el Reglamento del Espacio Europeo de Datos de Salud de enero de 2025 endurece el manejo transfronterizo de datos. Aunque la Ley de No Discriminación por Información Genética protege a los estadounidenses del uso indebido por parte de las aseguradoras, la preocupación de los consumidores persiste, especialmente cuando empresas en dificultades financieras cambian de propietario. Las empresas deben, por tanto, redoblar sus esfuerzos en cifrado, arquitecturas de conocimiento cero y políticas transparentes —inversiones que elevan los costos operativos y ralentizan la incorporación de consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: Amplitud Genética Frente a Impulso Hormonal

Las Pruebas Genéticas mantuvieron una participación del 38,40% en el mercado de Pruebas de Laboratorio Directas al Consumidor en 2025, reflejando décadas de reconocimiento de marca y los ricos conocimientos extraíbles de los perfiles de ADN. El segmento se benefició de precios premium y servicios adicionales como la asesoría en farmacogenómica. Sin embargo, los Paneles de Bienestar Hormonal están posicionados como el motor de crecimiento, avanzando a una CAGR del 11,41% hasta 2031, impulsados por la creciente conciencia sobre los vínculos de la salud endocrina con el control del peso, la fertilidad y el bienestar mental. Se proyecta que el tamaño del mercado de Pruebas de Laboratorio Directas al Consumidor para pruebas hormonales se amplíe rápidamente a medida que atletas, mujeres perimenopáusicas y biohackers buscan métricas accionables. Las Pruebas Clínicas de Rutina mantienen el liderazgo en volumen unitario pero luchan contra la mercantilización, mientras que los paneles de Microbioma, Alergia y Enfermedades Infecciosas se expanden como opciones de venta cruzada dentro de paquetes de suscripción. La diversificación de productos, por tanto, sustenta la resiliencia de los ingresos incluso si la demanda de un segmento individual se debilita.

Los proveedores genéticos están ampliando su oferta hacia el monitoreo accionable de enfermedades; 23andMe recientemente añadió paneles de laboratorio de homocisteína para complementar la genotipificación de MTHFR. Esta combinación de genotipo y fenotipo eleva los precios de venta promedio sin inflar el gasto en adquisición de clientes. Mientras tanto, las empresas emergentes apuntan a especialidades de nicho —nutrigenómica para planificación de comidas personalizadas o farmacogenómica para la optimización de la respuesta a medicamentos— añadiendo valor de larga cola al mercado de Pruebas de Laboratorio Directas al Consumidor. Los actores exitosos alinean los menús de pruebas con vías de intervención claras, satisfaciendo a los reguladores de que los resultados influyen directamente en las decisiones de atención.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Muestra: Conveniencia de la Saliva Frente a la Precisión de la Sangre

La Saliva retuvo el 46,10% de los ingresos de 2025 gracias a la autorrecolección no invasiva que verdaderamente desmaterializa la geografía. Sin embargo, el muestreo de sangre está en camino de alcanzar una CAGR del 11,88%, ya que los dispositivos capilares reducen las molestias y los obstáculos logísticos. El tamaño del mercado de Pruebas de Laboratorio Directas al Consumidor vinculado a los ensayos de sangre de punción digital se está expandiendo a medida que el MiniDraw de BD demuestra equivalencia con las extracciones venosas requiriendo solo una capacitación básica. Las pruebas de orina siguen siendo fundamentales para hormonas y toxicología, mientras que el muestreo de heces impulsa la analítica del microbioma y las pruebas de cáncer colorrectal. Las matrices emergentes —cabello para la exposición a sustancias a largo plazo, aliento para el perfil metabólico— ocupan nichos especializados.

La preferencia del establecimiento médico por el suero sobre la saliva en muchos ensayos hormonales impulsa las perspectivas de los servicios basados en sangre; las políticas de Aetna destacan estas preocupaciones de validez. Las empresas que capturan tanto la conveniencia como el rigor clínico están en posición de diferenciarse en el mercado de Pruebas de Laboratorio Directas al Consumidor. Se esperan kits híbridos que combinen ADN salival con sangre capilar para biomarcadores, ofreciendo un único sobre de envío e informes unificados en la aplicación.

Por Canal de Distribución: Escala en Línea Frente a Confianza Minorista

Las Ventas Directas en Línea representaron el 70,45% de la facturación de 2025, impulsadas por el descubrimiento a través de búsquedas, el marketing de influencers y los procesos de compra sin fricciones. El modelo destaca en amplitud, privacidad y cumplimiento automatizado. Sin embargo, Otros Canales avanzan más rápido —CAGR del 12,18%— respaldados por asociaciones con farmacias y programas de empleadores. Walmart ahora vende kits de la marca Quest en tiendas físicas, brindando a los compradores menos familiarizados con la tecnología acceso inmediato y orientación del farmacéutico. Las Farmacias Minoristas también ofrecen recogida de pedidos en línea, fusionando la conveniencia digital con los puntos de recolección físicos.

Mientras tanto, los grandes laboratorios de referencia despliegan tiendas directas al consumidor que aprovechan las redes de seguros donde se cumplen los criterios de necesidad médica. Los controles integrados de triaje y prescripción electrónica permiten el cumplimiento de las expectativas cambiantes de la FDA. A medida que los modelos híbridos maduran, los actores en línea deben invertir en nodos físicos o arriesgarse a ceder participación a los operadores omnicanal establecidos. El mercado de Pruebas de Laboratorio Directas al Consumidor, por tanto, recompensa la diversificación de canales junto con la excelencia digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte contribuyó con el 39,30% del valor de 2025, respaldada por la temprana claridad regulatoria y la consolidada infraestructura de telesalud. La norma final de la FDA, aunque onerosa, tranquiliza a los inversores sobre las vías a largo plazo, y las aseguradoras a menudo reembolsan las versiones ordenadas por médicos de los mismos ensayos. La adquisición de LifeLabs por parte de Quest Diagnostics por CAD 1.350 millones amplía el alcance a lo largo del corredor Estados Unidos-Canadá y genera economías de escala en pruebas especializadas.

Asia-Pacífico representa la frontera de crecimiento con una CAGR del 12,44% hasta 2031. El aumento de la riqueza de la clase media, el comportamiento del consumidor orientado al móvil y las continuas limitaciones de capacidad hospitalaria favorecen las soluciones directas al consumidor. El aumento de beneficios de Dr. Lal Path Labs ilustra la profundidad de la demanda en India, mientras que los reguladores de China refinan constantemente las normas de diagnóstico para el consumidor para alinearse con los estándares internacionales. Singapur, Japón y Corea del Sur anclan los paneles genéticos y hormonales premium, mientras que los mercados del Sudeste Asiático priorizan los análisis básicos de salud y los paneles de enfermedades infecciosas.

Europa crece de manera constante bajo el recientemente adoptado marco del Espacio Europeo de Datos de Salud, que equilibra los flujos de datos transfronterizos con estrictas garantías de privacidad. La alta conciencia de los consumidores sobre el RGPD impulsa la disposición a pagar por plataformas de pruebas seguras. América del Sur y Oriente Medio y África se quedan atrás en cifras absolutas, pero ofrecen potencial a largo plazo una vez que la logística y las regulaciones de privacidad maduren. Brasil lidera la curva de adopción en América Latina, y los gobiernos del CCG están pilotando iniciativas de cribado nacional para reducir la carga de enfermedades crónicas.

Panorama Competitivo

La competencia es moderada y se inclina hacia la consolidación. Los nativos digitales persiguen la integración vertical —LetsGetChecked absorbió a Truepill por USD 525 millones para combinar el cumplimiento farmacéutico con los diagnósticos—, mientras que los gigantes de la telesalud como Hims & Hers adquieren laboratorios para cerrar su ciclo de atención. Los laboratorios de referencia, incluidos Quest Diagnostics y Labcorp, contraatacan con portales de marca que combinan la solicitud médica y la facturación a seguros con la flexibilidad de compra directa. Las ventajas tecnológicas ahora se centran en dispositivos de muestreo sin dolor, estratificación de riesgos impulsada por IA y bóvedas de datos con certificación HIPAA, en lugar de la precisión básica de los ensayos.

La adquisición sin fines de lucro de 23andMe en 2025 por USD 305 millones eliminó a un importante competidor público, pero preservó su vasta base de datos de genotipos bajo la administración de investigación. Esta salida abre espacio para competidores que priorizan la privacidad y la gobernanza transparente. La capacidad de cumplimiento también diferencia; las empresas con sistemas de calidad certificados por ISO y equipos regulatorios experimentados escalan más rápido bajo el nuevo régimen de la FDA. La velocidad de las asociaciones —desde pagos con cuenta de gastos flexibles habilitados por tecnología financiera hasta portales de empleadores— separa aún más a los líderes de los actores de nicho en el mercado de Pruebas de Laboratorio Directas al Consumidor.

Líderes de la Industria de Pruebas de Laboratorio Directas al Consumidor

Any Lab Test Now Inc.

DirectLabs, LLC.

EasyDNA

Everlywell, Inc.

Genesis Healthcare Co

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Instituto de Investigación sin fines de lucro TTAM de Anne Wojcicki adquirió 23andMe por USD 305 millones, salvaguardando los datos genéticos de los consumidores bajo una gobernanza benéfica.

- Febrero de 2025: Hims & Hers adquirió Trybe Labs para integrar pruebas de laboratorio de cuerpo completo en su modelo de suscripción.

- Noviembre de 2024: WellRX adquirió Bioreach Lab para profundizar sus capacidades de atención preventiva.

Alcance del Informe Global del Mercado de Pruebas de Laboratorio Directas al Consumidor

Según el alcance del informe, las pruebas de laboratorio directas al consumidor son pruebas de patología comercializadas directamente al público. Los consumidores compran y eligen a qué pruebas acceder. Las pruebas directas al consumidor no requieren la recomendación ni la derivación de un médico consultor ni la facilitación de un programa de salud pública. Las pruebas de laboratorio directas al consumidor están segmentadas por tipo de muestra, tipo de prueba y geografía. Por tipo de muestra, el mercado está segmentado en sangre, orina, saliva y otros tipos de muestra. Por aplicación, el mercado está segmentado en pruebas clínicas de rutina, pruebas de diabetes, pruebas genéticas, pruebas de hormona estimulante de la tiroides y otras aplicaciones (pruebas de enfermedades infecciosas y pruebas de embarazo). Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (en USD) para los segmentos anteriores.

| Aplicaciones de Meditación y Mindfulness |

| Plataformas de Terapia Digital |

| Dispositivos Portátiles de Detección de Emociones |

| Soluciones de Bienestar Mental con Realidad Virtual y Realidad Aumentada |

| Chatbots de IA y Aplicaciones de Compañía |

| Aplicación Móvil |

| Basado en Web |

| Híbrido Presencial |

| Ansiedad y Estrés |

| Depresión |

| Trastornos del Sueño |

| Trastorno de Estrés Postraumático y Trauma |

| Otros |

| Consumidores Individuales |

| Empresas y Empleadores |

| Proveedores de Atención Médica |

| Instituciones Educativas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Aplicaciones de Meditación y Mindfulness | |

| Plataformas de Terapia Digital | ||

| Dispositivos Portátiles de Detección de Emociones | ||

| Soluciones de Bienestar Mental con Realidad Virtual y Realidad Aumentada | ||

| Chatbots de IA y Aplicaciones de Compañía | ||

| Por Modalidad de Entrega | Aplicación Móvil | |

| Basado en Web | ||

| Híbrido Presencial | ||

| Por Condición de Salud Mental | Ansiedad y Estrés | |

| Depresión | ||

| Trastornos del Sueño | ||

| Trastorno de Estrés Postraumático y Trauma | ||

| Otros | ||

| Por Usuario Final | Consumidores Individuales | |

| Empresas y Empleadores | ||

| Proveedores de Atención Médica | ||

| Instituciones Educativas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Por qué es tan importante la norma de la FDA de 2025 para las pruebas directas al consumidor?

La norma extiende la calidad de dispositivos médicos, la notificación y la revisión previa a la comercialización a la mayoría de las pruebas desarrolladas en laboratorio, obligando a las empresas a invertir fuertemente en cumplimiento, pero proporcionando certeza regulatoria a largo plazo.

¿A qué velocidad están cayendo los costos de secuenciación?

La secuenciación del genoma completo promedió poco más de USD 500 en 2025 y se proyecta que alcance USD 10 en una década, desbloqueando una adopción más amplia.

¿Qué categoría de prueba está creciendo más rápidamente?

Se prevé que los Paneles de Bienestar Hormonal crezcan a una CAGR del 11,41% hasta 2031 impulsados por la mayor conciencia sobre la salud endocrina.

¿Qué hace que los dispositivos de sangre capilar sean un cambio de paradigma?

Tecnologías como el MiniDraw de BD igualan la precisión de las extracciones venosas pero requieren solo una muestra de punción digital, eliminando una barrera importante para las pruebas domiciliarias basadas en sangre.

Última actualización de la página el: