Tamaño y Participación del Mercado de Informática de Laboratorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Informática de Laboratorio por Mordor Intelligence

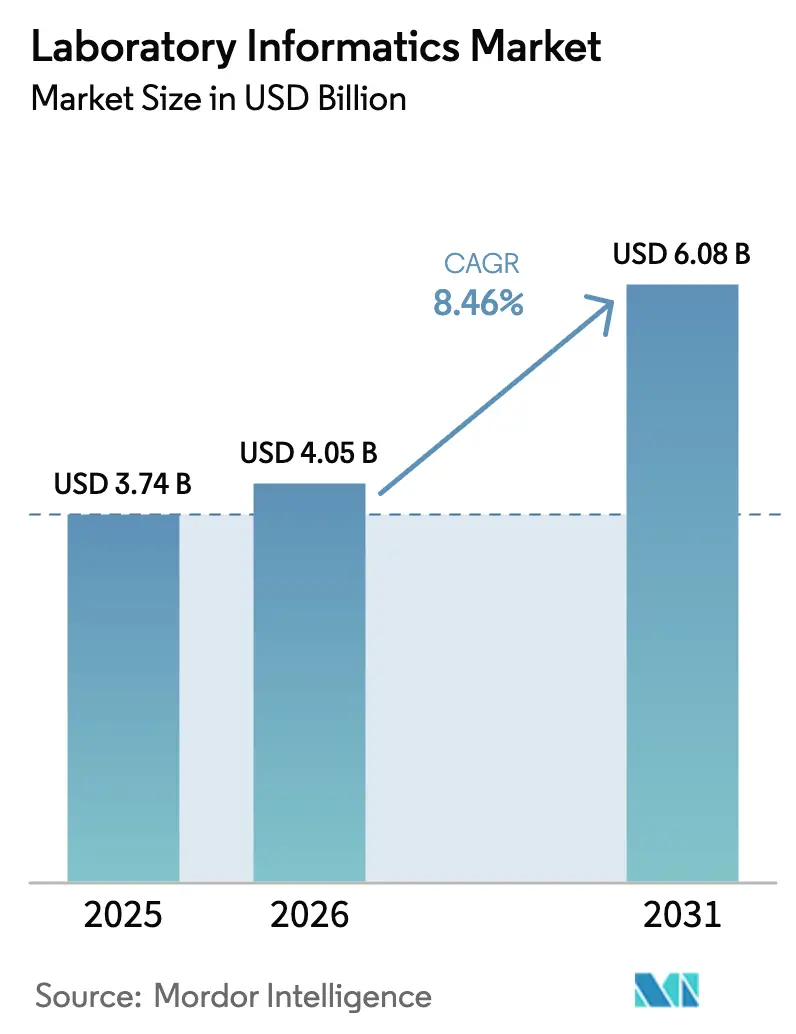

Se proyecta que el tamaño del Mercado de Informática de Laboratorio sea de USD 3.740 millones en 2025, USD 4.050 millones en 2026, y alcance USD 6.080 millones en 2031, creciendo a una CAGR del 8,46% de 2026 a 2031.

Esta expansión está arraigada en un cambio estructural de los registros en papel a plataformas nativas en la nube, que incorporan inteligencia artificial y análisis en tiempo real para satisfacer demandas regulatorias cada vez más estrictas. Los requisitos de la FDA 21 CFR Parte 11, el Anexo 11 de la EMA y la norma ISO 17025 hacen que los sistemas electrónicos validados sean un requisito previo para la autorización de comercialización, lo que impulsa a las organizaciones de ciencias de la vida a eliminar gradualmente los flujos de trabajo heredados. Los programas de medicina de precisión que dependen de conjuntos de datos multi-ómicos elevan aún más la necesidad de informática interoperable, mientras que el aumento constante de la externalización de I+D sitúa a las organizaciones de investigación por contrato (CROs) en el centro de los nuevos despliegues. Los incidentes de ciberseguridad, como el ataque de ransomware a Synnovis en junio de 2024, intensifican el enfoque en arquitecturas de nube reforzadas y ciclos de copia de seguridad de 24 horas.

Conclusiones Clave del Informe

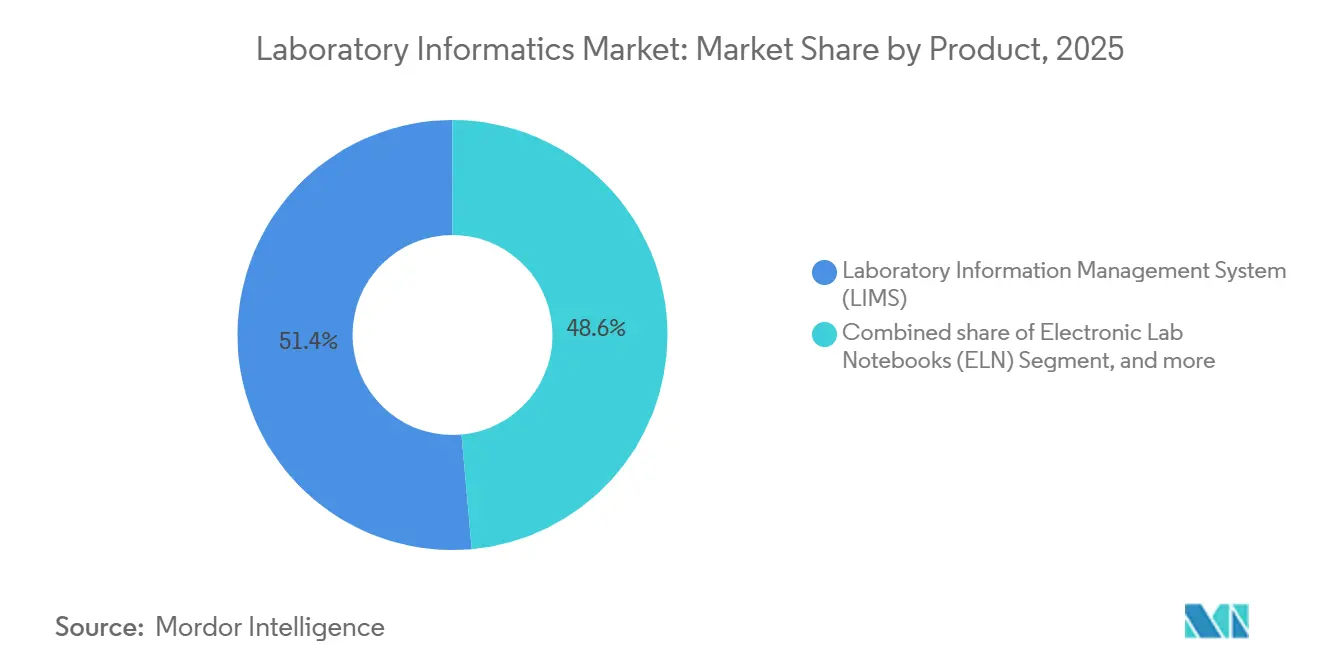

- Por producto, los sistemas de gestión de información de laboratorio representaron el 51,42% de la participación del mercado de informática de laboratorio en 2025, mientras que los Cuadernos de Laboratorio Electrónicos están en camino de alcanzar una CAGR del 9,81% hasta 2031.

- Por componente, los servicios, que representaron el 58,67% del tamaño del mercado de informática de laboratorio en 2025, están previstos para crecer a una CAGR del 8,95% de 2026 a 2031.

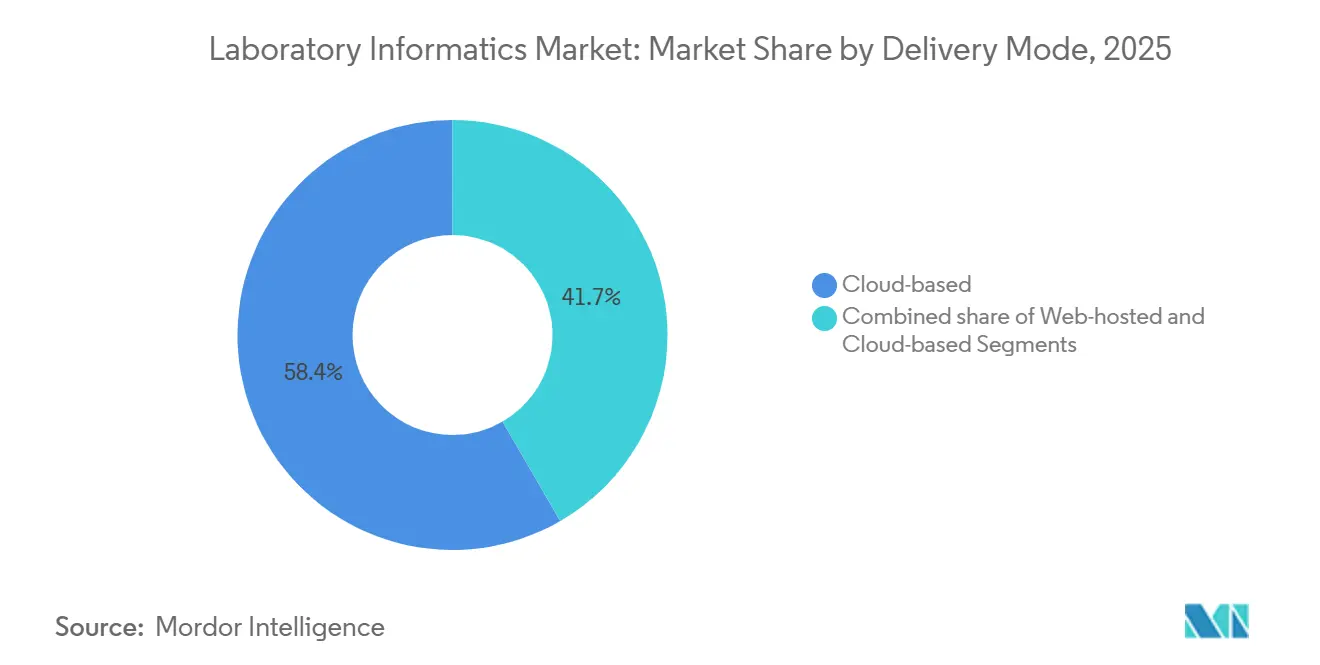

- Por modo de entrega, las plataformas basadas en la nube capturaron una participación del 58,35% en 2025 y se proyecta que se aceleren a una CAGR del 9,07% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron una participación del 53,14% en 2025; se prevé que las organizaciones de investigación por contrato registren una CAGR del 8,98% durante 2026-2031.

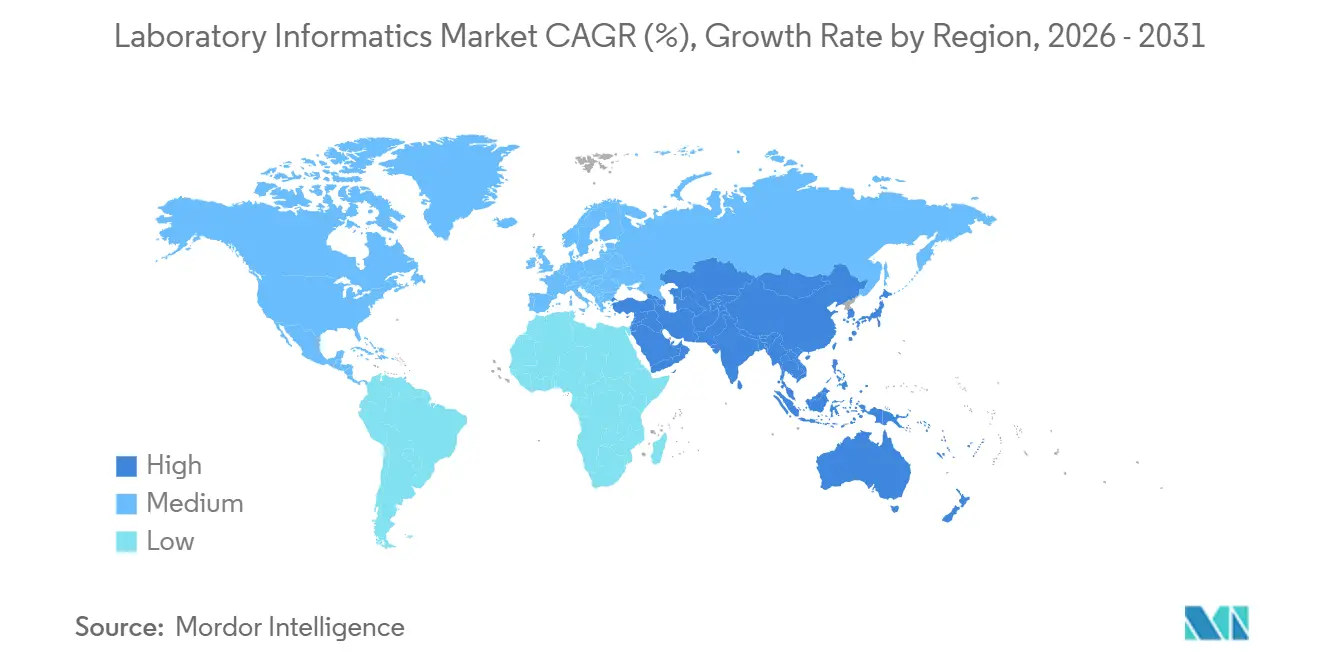

- Por geografía, América del Norte lideró con una participación del 48,72% en 2025, mientras que Asia-Pacífico está preparada para una CAGR del 9,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Informática de Laboratorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente énfasis regulatorio en la integridad de los datos y el cumplimiento normativo | +1.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción creciente de plataformas de informática de laboratorio basadas en la nube | +2.1% | Global, liderado por América del Norte, aceleración en APAC | Corto plazo (≤ 2 años) |

| Expansión de la medicina de precisión y la investigación genómica | +1.5% | América del Norte y Europa como núcleo, APAC emergente | Largo plazo (≥ 4 años) |

| Integración de inteligencia artificial y análisis avanzados | +1.3% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente externalización de I+D a organizaciones por contrato | +1.0% | Global, centros de APAC y Europa del Este en crecimiento | Corto plazo (≤ 2 años) |

| Cambio impulsado por la pandemia hacia flujos de trabajo de laboratorio remotos y digitales | +0.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Énfasis Regulatorio en la Integridad de los Datos y el Cumplimiento Normativo

Los reguladores endurecieron la aplicación de los registros electrónicos, haciendo que la informática validada sea indispensable para las presentaciones. En 2024, las cartas de advertencia de la FDA citaron rastros de auditoría inadecuados, lo que impulsó la adopción generalizada de LIMS en los laboratorios de control de calidad. El Anexo 11 de la EMA y las directrices finalizadas ICH Q2(R2)/Q14 extienden expectativas similares en Europa. Las revisiones de la norma ISO 17025 ahora hacen referencia a la gestión electrónica de datos, lo que lleva a los laboratorios de pruebas más pequeños a preferir soluciones basadas en la nube por suscripción que incorporan artefactos de validación y eliminan los gastos de capital[1]ISO, "ISO 17025:2017 Requisitos generales para la competencia de los laboratorios de ensayo y calibración," iso.org. En conjunto, estos mandatos aceleran las transiciones empresariales de los libros de registro en papel hacia plataformas que ofrecen acceso basado en roles, control de versiones y alertas automáticas de desviaciones.

Adopción Creciente de Plataformas de Informática de Laboratorio Basadas en la Nube

Los despliegues en la nube representaron el 53,24% de la participación en 2025 y se están expandiendo a una CAGR del 13,21%, ya que las empresas de ciencias de la vida escalan su capacidad durante los picos de ensayos sin adquirir nuevos servidores. Waters Empower 4 sincroniza los datos de cromatografía con AWS o Azure en cuestión de minutos, lo que permite la revisión remota de control de calidad y las operaciones ininterrumpidas. Las sociedades de laboratorio europeas ahora recomiendan el uso de centros de datos distribuidos geográficamente y copias de seguridad de 24 horas para contrarrestar las amenazas de ransomware. La latencia de carga de archivos NGS a escala de terabytes sigue siendo un obstáculo; los proveedores están incorporando computación en el borde para reducir el ancho de banda en casi un 40%. El alcance de la validación se amplía en la era de la nube, lo que obliga a realizar auditorías rutinarias de la infraestructura subyacente para cumplir con la guía de la FDA publicada en 2024.

Expansión de la Medicina de Precisión y la Investigación Genómica

Los proyectos de medicina de precisión impulsan la demanda de informática que fusiona datos genómicos, proteómicos y clínicos. El Instituto Nacional de Investigación del Genoma Humano de los Estados Unidos otorgó USD 50,3 millones en 2024 a un consorcio multi-ómico que requiere un LIMS interoperable capaz de ingerir archivos VCF y alinearlos con ClinVar para la elaboración de informes conformes con ACMG[2]Instituto Nacional de Investigación del Genoma Humano, "Premios del NHGRI para el Consorcio Multi-Ómico," genome.gov. El ensayo TruSight Oncology 500 ctDNA de Illumina se vincula directamente a los registros médicos electrónicos de oncología a través de HL7 FHIR, eliminando los errores de transcripción manual y acortando el tiempo de respuesta. La escasez de talento es inminente: la OMS prevé una brecha de 10 millones de trabajadores sanitarios para 2030, con los bioinformáticos entre las especialidades más escasas, lo que subraya el valor de los análisis llave en mano que minimizan la intervención humana.

Integración de Inteligencia Artificial y Análisis Avanzados

Los módulos impulsados por inteligencia artificial automatizan la detección de anomalías y programan el mantenimiento de instrumentos. LabVantage LIMS v8.8 predice el tiempo de inactividad analizando los patrones de fallo, reduciendo el mantenimiento no planificado en un 25%. Agilent OpenLab CDS 2.7 utiliza redes neuronales para la integración de picos, señalando eventos de co-elución que a menudo se pasan por alto en la revisión manual. El R&D Cloud de Benchling aprovecha la inteligencia artificial generativa para proponer protocolos experimentales, reduciendo el tiempo de diseño hasta en un 40%. A pesar de las claras ganancias de productividad, los altos costos de validación —que frecuentemente superan los USD 500.000 por algoritmo— limitan la adopción entre los laboratorios de tamaño mediano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de implementación y validación | -1.2% | Global, agudo en mercados emergentes (India, Sudeste Asiático, América del Sur) | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la seguridad de los datos y la privacidad en el despliegue en la nube | -0.9% | Global, elevado en la UE (GDPR) y América del Norte (escrutinio de la FDA) | Mediano plazo (2-4 años) |

| Desafíos de integración de instrumentos heredados | -0.8% | Global, más agudo en América del Norte y Europa con parques de instrumentos más antiguos | Mediano plazo (2-4 años) |

| Escasez de personal cualificado en bioinformática y tecnologías de la información | -0.7% | Global, particularmente agudo en APAC y mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Implementación y Validación

La implantación de un único LIMS en un laboratorio de control de calidad farmacéutico puede costar entre USD 500.000 y USD 2 millones, con la validación consumiendo hasta el 40% del presupuesto. Thermo Fisher estima entre 3.000 y 5.000 horas de consultoría por despliegue, una barrera para las organizaciones de nivel medio. Si bien las suscripciones de SaaS eliminan los gastos de servidor, las tarifas anuales a menudo superan los USD 100.000 para una licencia de 50 usuarios. Los períodos de recuperación de la inversión se extienden más allá de tres años, lo que disuade a los laboratorios que enfrentan flujos de ingresos inciertos.

Preocupaciones sobre la Seguridad de los Datos y la Privacidad en el Despliegue en la Nube

El sector sanitario experimentó el mayor costo promedio de violación de datos en 2024, con USD 9,77 millones, lo que amplifica el escrutinio sobre los proveedores de nube. Las multas del GDPR pueden alcanzar el 4% de los ingresos globales, lo que obliga a los laboratorios europeos a realizar evaluaciones de impacto sobre la protección de datos antes de la migración. Las empresas farmacéuticas restringen el almacenamiento de estructuras moleculares que constituyen secretos comerciales en infraestructuras compartidas, lo que lleva a los proveedores a ofrecer despliegues de nube privada dentro de redes virtuales controladas por el cliente, que sacrifican algunas ventajas de costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Dominio de LIMS, Aceleración de ELN

Los sistemas de gestión de información de laboratorio representaron el 51,42% de la participación del mercado de informática de laboratorio en 2025, siendo el pilar de los flujos de trabajo globales de control de calidad y diagnóstico. Los Cuadernos de Laboratorio Electrónicos, beneficiándose de las normas de trabajo remoto, están previstos para una CAGR del 9,81%, la más rápida entre los tipos de productos. Los módulos de CDS y LES habilitados con inteligencia artificial ofrecen análisis premium, mientras que los sistemas de gestión de contenido empresarial se enfrentan a la mercantilización debido a la disponibilidad de almacenamiento en la nube de bajo costo.

Los LIMS siguen siendo la columna vertebral porque las inspecciones regulatorias exigen cada vez más rastros de auditoría electrónicos. Mientras tanto, los ELN se están expandiendo entre los equipos de descubrimiento, que buscan datos estructurados y con capacidad de búsqueda. Están surgiendo plataformas híbridas que unifican las capacidades de LIMS y ELN, posicionando a los proveedores para oportunidades de venta adicional a medida que los clientes consolidan sus parques de software.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Servicios Lideran, el Software Gana Terreno

Los servicios representaron el 58,67% del tamaño del mercado de informática de laboratorio en 2025, principalmente debido a la naturaleza intensiva en mano de obra de la validación y la integración. Se espera que los ingresos por software crezcan a una CAGR del 7,73% hasta 2031, a medida que los proveedores cambian a licencias por suscripción, integran análisis de inteligencia artificial modulares y ofrecen acceso móvil. La consultoría regulatoria y los servicios gestionados generan altos márgenes; sin embargo, las herramientas de configuración de autoservicio están comenzando a reducir la necesidad de horas de participación en despliegues sencillos.

La entrega de SaaS permite actualizaciones continuas de funciones, lo que anima a los clientes a adoptar nuevos módulos, como el mantenimiento predictivo, sin necesidad de nuevas aprobaciones de capital. Con el tiempo, el creciente conocimiento interno debería reducir la proporción entre servicios y software; sin embargo, los complejos parques de instrumentos heredados mantendrán la relevancia de los servicios profesionales.

Por Modo de Entrega: El Predominio de la Nube Remodela la Infraestructura

Las soluciones en la nube capturaron el 58,35% de la participación en 2025, beneficiándose del escalado elástico y las zonas de disponibilidad global que satisfacen las operaciones de control de calidad de seguimiento solar. Los diseños híbridos mantienen el control de instrumentos de forma local mientras replican los datos en AWS o Azure en cuestión de minutos, equilibrando la latencia y el cumplimiento normativo. Las instalaciones locales persisten en jurisdicciones con soberanía de datos, aunque los proveedores están certificando centros de datos regionales para desbloquear la adopción.

En 2024, la FDA publicó una guía que aclara que los patrocinadores siguen siendo responsables de la integridad de los datos, incluso cuando utilizan nubes de terceros, lo que impulsa las auditorías rutinarias de los controles de infraestructura. Los proveedores ahora suministran plantillas certificadas con ISO 27001 para reducir el alcance de la validación del usuario, acelerando así la puesta en marcha de nuevos sitios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las CROs Superan el Crecimiento Farmacéutico

Las empresas farmacéuticas y de biotecnología mantuvieron una participación del 53,14% en 2025, pero se proyecta que las CROs se expandan a una CAGR del 8,98% a medida que se intensifica la externalización. Las CROs demandan LIMS multiinquilino con vistas de datos segregadas por patrocinador, acelerando la adopción de arquitecturas nativas en la nube. Los consorcios académicos y los laboratorios gubernamentales a menudo adoptan plataformas de código abierto para evitar las tarifas de licencia; sin embargo, la integración con instrumentos comerciales puede ser un desafío.

Las clínicas de medicina de precisión y los laboratorios hospitalarios priorizan la interoperabilidad con los registros médicos electrónicos a través de HL7 FHIR, incorporando a los proveedores de LIS y LIMS en los estándares de tecnología de la información sanitaria que históricamente estaban fuera de los entornos de investigación pura.

Análisis Geográfico

América del Norte mantuvo una participación del 48,72% en 2025, en gran parte debido al riguroso cumplimiento de la FDA y la presencia de densos clústeres biofarmacéuticos. La FDA emitió 18 cartas de advertencia sobre integridad de datos solo en 2024, lo que catalizó rápidas actualizaciones de sistemas. Canadá adoptó ICH Q2(R2) en 2024, impulsando proyectos de digitalización de laboratorios por valor de CAD 2.800 millones (USD 2.100 millones)[3]. El crecimiento se modera a medida que la base instalada madura y los ciclos de reemplazo se alargan hasta casi una década.

Se prevé que Asia-Pacífico registre una CAGR del 9,21% hasta 2031, impulsada por las ambiciones de India de duplicar su mercado farmacéutico hasta USD 130.000 millones para 2030. La Administración Nacional de Productos Médicos de China ordenó registros electrónicos de lotes con rastros de auditoría en 2024, acelerando la demanda local de soluciones LIMS conformes. La expansión de la salud digital en Japón, proyectada para crecer a una CAGR del 11,9% hasta 2032, respalda aún más el potencial regional al alza.

Europa mantiene una adopción constante, impulsada por el GDPR y el Anexo 11. Alemania invirtió EUR 1.900 millones (USD 2.100 millones) en 2024 para modernizar los laboratorios farmacéuticos, con LIMS mejorados con inteligencia artificial desplegados en BASF y Bayer. El evento de ransomware de Synnovis en junio de 2024 llevó a las autoridades del Reino Unido a ordenar la detección de puntos finales en todos los sistemas de tecnología de la información de laboratorio. Los laboratorios de Oriente Medio buscan la acreditación ISO 17025 para mejorar la credibilidad de las exportaciones, mientras que la adopción en América del Sur sigue siendo preliminar, a la espera de mandatos nacionales de registros electrónicos.

Panorama Competitivo

Thermo Fisher Scientific, Danaher y Agilent Technologies controlan colectivamente aproximadamente el 35% del mercado de informática de laboratorio, configurando un campo moderadamente concentrado. La adquisición de Olink Proteomics por parte de Thermo Fisher por USD 3.100 millones en julio de 2024 y la adquisición de Solventum por USD 4.100 millones en febrero de 2025 amplían el LIMS SampleManager hacia los dominios de la proteómica y el control de infecciones. El IDBS de Danaher se integra perfectamente con los equipos de bioprocesos de Cytiva, fortaleciendo un flujo de trabajo de terapia celular de extremo a extremo. La adquisición de Genohm por parte de Agilent en abril de 2025 amplía el alcance de OpenLab hacia la gestión de datos de secuenciación de próxima generación.

Los competidores como Benchling y Dotmatics ofrecen suites nativas en la nube que reducen el tiempo de despliegue de 12 meses a menos de 10 semanas, lo que resulta atractivo para las empresas emergentes de biotecnología de rápido movimiento. Los módulos de inteligencia artificial representan un campo de batalla; LabVantage y Agilent incorporan mantenimiento predictivo y detección de anomalías, aunque los costos de validación siguen siendo elevados. Las iniciativas de estándares, como el Formato de Datos Allotrope, mejoran la interoperabilidad, reduciendo el bloqueo de proveedores y fomentando ecosistemas de mejores soluciones disponibles.

Líderes de la Industria de Informática de Laboratorio

Thermo Fisher Scientific Inc.

LabWare

Abbott (STARLIMS Corporation)

LabVantage Solutions Inc.

Agilent Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Lab Thread Ltd anunció el lanzamiento beta de su plataforma de software de laboratorio unificado insignia el 27 de abril de 2024. La plataforma está diseñada para ser fácil de usar y mejora la colaboración entre investigadores, operaciones de laboratorio y equipos de datos científicos. Este desarrollo tiene como objetivo acelerar el descubrimiento científico uniendo diversas funciones de laboratorio en un sistema integrado.

- Septiembre de 2025: LabWare, Inc., un actor global en Sistemas de Gestión de Información de Laboratorio (LIMS), anunció el lanzamiento de Clinical Health Solution 5.06. Esta actualización mejora las capacidades para gestionar diagnósticos clínicos y operaciones de laboratorio de salud pública. El anuncio destaca el compromiso continuo de la empresa con el apoyo a la eficiencia e innovación en los laboratorios.

- Septiembre de 2025: Sapio Sciences lanzó Sapio ELaiN, el primer Cuaderno de Laboratorio Electrónico (ELN) de tercera generación del mundo. Esta plataforma impulsada por inteligencia artificial actúa como un co-científico, asistiendo activamente en la planificación, diseño y análisis de experimentos. Su objetivo es acelerar la I+D biofarmacéutica transformando el mantenimiento pasivo de registros en un socio de investigación inteligente.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de informática de laboratorio abarca toda plataforma de software comercial o de código abierto, y los servicios asociados, que capturan, almacenan, analizan y transmiten datos científicos o de control de calidad generados en laboratorios de investigación, clínicos e industriales. Los flujos de ingresos contabilizados en nuestro modelo incluyen licencias perpetuas y por suscripción, alojamiento en la nube, implementación, validación y servicios gestionados continuos en LIMS, ELN, SDMS, LES, CDS, ECM y módulos estrechamente relacionados.

Exclusión del alcance: Los instrumentos analíticos independientes, el middleware vendido sin licencias de informática y las herramientas internas codificadas por los usuarios finales no se valoran.

Descripción general de la segmentación

- Por Producto

- Sistema de Gestión de Información de Laboratorio (LIMS)

- Cuadernos de Laboratorio Electrónicos (ELN)

- Gestión de Contenido Empresarial (ECM)

- Sistema de Ejecución de Laboratorio (LES)

- Sistema de Datos de Cromatografía (CDS)

- Otros Productos

- Por Componente

- Servicios

- Software

- Por Modo de Entrega

- Local

- Alojado en Web

- Basado en la Nube

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación por Contrato (CROs)

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a continuación a gerentes de TI de laboratorio, responsables de calidad en instalaciones farmacéuticas y de CRO, e integradores de sistemas regionales en América del Norte, Europa y Asia. Estas conversaciones validan los ciclos de renovación de licencias, las ratios de servicio típicas y los plazos de migración a la nube, cubriendo las brechas que dejan las fuentes secundarias.

Investigación documental

Nuestros analistas rastrean primero fuentes de nivel uno de libre acceso, como la base de datos 510(k) de la FDA de EE. UU., las notas de orientación de la Agencia Europea de Medicamentos, los informes de inspección de BPL de la OCDE y las estadísticas nacionales sobre el número de laboratorios, para dimensionar la base de usuarios potenciales. Los libros blancos de asociaciones comerciales de organismos como la International Society for Pharmaceutical Engineering y el Clinical & Laboratory Standards Institute, junto con artículos revisados por pares en revistas como Nature Biotechnology, refinan las tasas de adopción de módulos de nube e IA.

Los archivos financieros, las presentaciones para inversores y los formularios SEC 10-K de los principales proveedores de plataformas proporcionan rangos de precios, combinación de servicios y distribución de ingresos por región, que luego se contrastan con los registros de envíos de Volza y el flujo de noticias archivado en Dow Jones Factiva. Este trabajo documental ofrece la línea de base; también se consultaron muchas otras fuentes públicas y de pago para verificaciones cruzadas y aclaraciones.

Dimensionamiento del mercado y previsión

Empleamos una construcción descendente que parte del recuento de laboratorios acreditados y el gasto promedio por laboratorio según su tipo, respaldada por consolidaciones ascendentes de proveedores para validación puntual. Las variables clave rastreadas incluyen el crecimiento de sitios de laboratorio regulados, los desembolsos en I+D de biofarmacéuticas, la penetración del despliegue en la nube, los plazos de cumplimiento normativo regionales, las ratios promedio de servicio a software y los tipos de cambio vigentes. La regresión multivariante y el análisis de escenarios proyectan cada variable hacia adelante, mientras que los ingresos por servicios faltantes en regiones fragmentadas se imputan utilizando precios de referencia y análogos de utilización de capacidad.

Ciclo de validación de datos y actualización

Los resultados pasan por revisiones de tres niveles: indicadores de varianza automatizados, reconciliación por analistas sénior y una aprobación final antes de su publicación. El modelo se actualiza anualmente; eventos relevantes, como un cambio regulatorio importante, desencadenan actualizaciones intermedias para que los clientes siempre reciban nuestra visión más reciente.

Por qué la línea de base de informática de laboratorio de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de productos, inclusiones de servicios y conversiones de divisas. Nuestro alcance disciplinado, la actualización anual y el etiquetado transparente de fuentes mantienen la línea de base precisa y reproducible.

Los principales factores de brecha se centran en si los servicios se contabilizan en su totalidad, cómo se anualizan las tarifas de la nube y el rigor aplicado para validar las divulgaciones de los proveedores frente a las instalaciones de laboratorios regulados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,82 B | Mordor Intelligence | |

| USD 3,90 B | Global Consultancy A | Excluye los ingresos por validación y servicios gestionados, lo que reduce los totales |

| USD 5,30 B | Industry Association B | Añade middleware adyacente y software de automatización de laboratorio, inflando el alcance |

| USD 3,83 B | Regional Consultancy C | Utiliza tipos de cambio constantes de 2023 sin ajustar por las variaciones cambiarias de 2024 |

En resumen, nuestra combinación equilibrada de datos públicos auditados, información directa de las partes interesadas y un alcance claramente declarado ofrece a los responsables de la toma de decisiones una cifra fiable e intermedia que puede rastrearse hasta variables observables y replicarse con recursos limitados.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de informática de laboratorio en 2031?

Se prevé que el mercado alcance USD 6.080 millones en 2031, expandiéndose a una CAGR del 8,46%.

¿Qué segmento se espera que crezca más rápido hasta 2031?

Se proyecta que los Cuadernos de Laboratorio Electrónicos registren una CAGR del 9,81%, la más alta entre las categorías de productos.

¿Por qué son importantes las CROs para la demanda futura?

Las tendencias de externalización obligan a las CROs a desplegar LIMS multiinquilino, impulsando una CAGR del 8,98% dentro de este grupo de usuarios finales.

¿Qué tan significativo es el despliegue en la nube en las próximas inversiones?

Las plataformas en la nube ya tienen una participación del 53,24% y están creciendo a una CAGR del 9,07%, eclipsando las alternativas locales.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico está preparada para una CAGR del 9,43% hasta 2031, impulsada por la creciente base farmacéutica de India y las reformas regulatorias.

¿Cuáles son los principales riesgos al adoptar informática impulsada por inteligencia artificial?

Los costos de validación pueden superar los USD 500.000 por algoritmo, y las organizaciones siguen siendo responsables del cumplimiento de la integridad de los datos incluso cuando utilizan nubes de terceros.

Última actualización de la página el: