Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

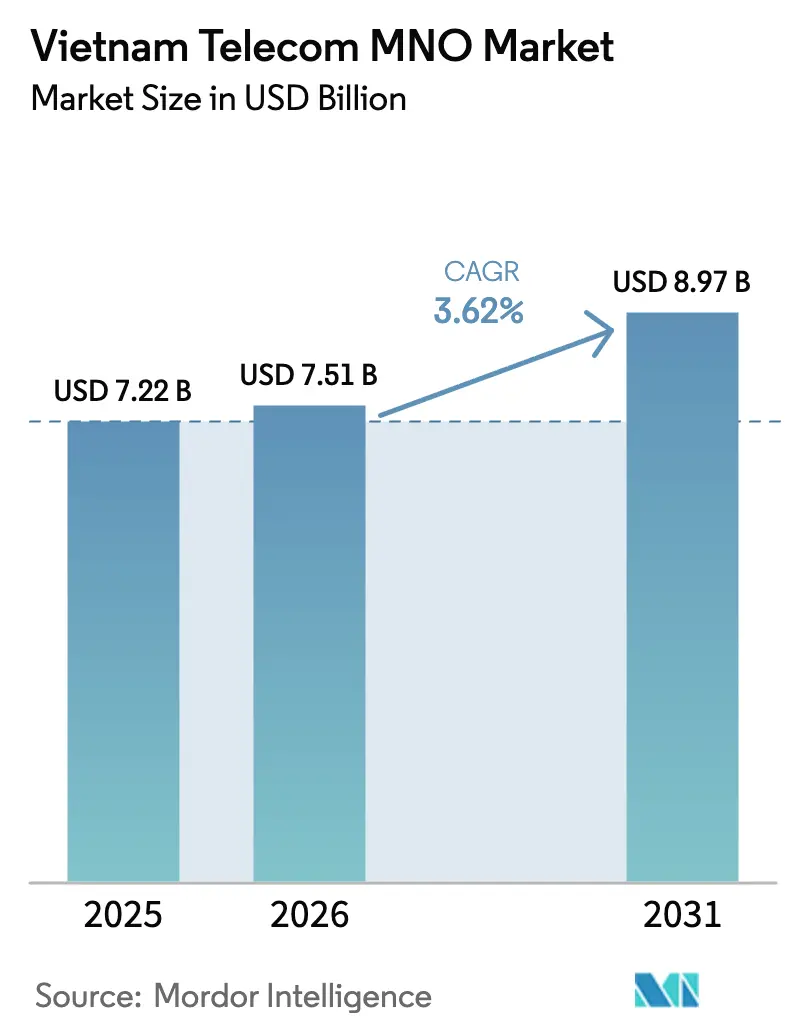

| Tamaño del mercado en el año base (2025) | 7.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Vietnam por Mordor Intelligence

El tamaño del mercado de MNO de telecomunicaciones de Vietnam fue valorado en USD 7,22 mil millones en 2025 y se estimó que crecería desde USD 7,51 mil millones en 2026 hasta alcanzar USD 8,97 mil millones en 2031, a una CAGR del 3,62% durante el período de pronóstico (2026-2031). El crecimiento sostenido de los ingresos totales oculta un giro fundamental: la voz está en declive mientras que la banda ancha móvil ya contribuye casi la mitad de los ingresos por servicios, y el tráfico de IoT industrial se expande más rápido que el promedio del sector. Los incentivos gubernamentales que subvencionan la infraestructura 5G, junto con el Programa Nacional de Transformación Digital, están impulsando a los operadores a acelerar la cobertura, aunque las mismas iniciativas intensifican la rivalidad porque los operadores más pequeños ahora pueden justificar el despliegue de redes en distritos rurales. Los paquetes de datos ilimitados mantienen el ingreso promedio por usuario en el rango de USD 3-4, por lo que las eficiencias de escala, más que el poder de fijación de precios, determinan la rentabilidad. Al mismo tiempo, las nuevas normas de soberanía de datos están obligando a la construcción de centros de datos perimetrales, lo que eleva la intensidad de capital pero también abre oportunidades empresariales en conectividad de baja latencia y segmentos privados de 5G.

Conclusiones Clave del Informe

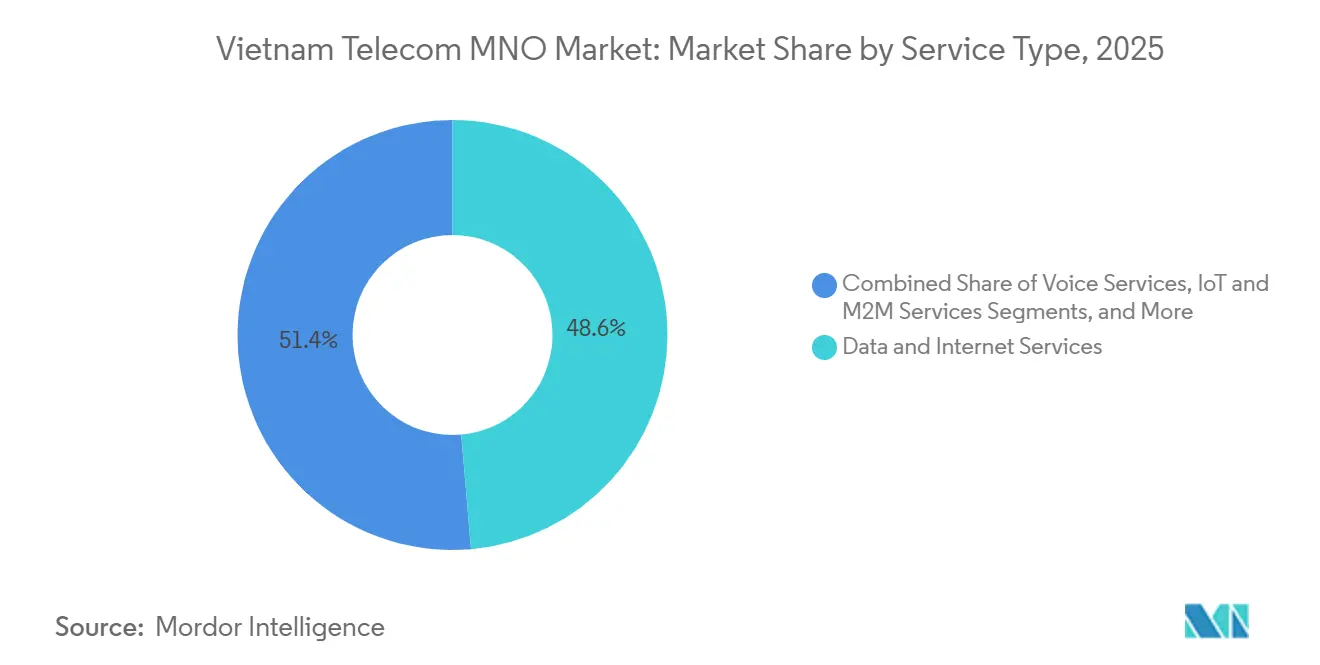

- Por tipo de servicio, los servicios de datos e internet lideraron con el 48,62% de la participación del mercado de MNO de telecomunicaciones de Vietnam en 2025, mientras que se proyecta que IoT y M2M registren la CAGR más rápida del 4,12% hasta 2031.

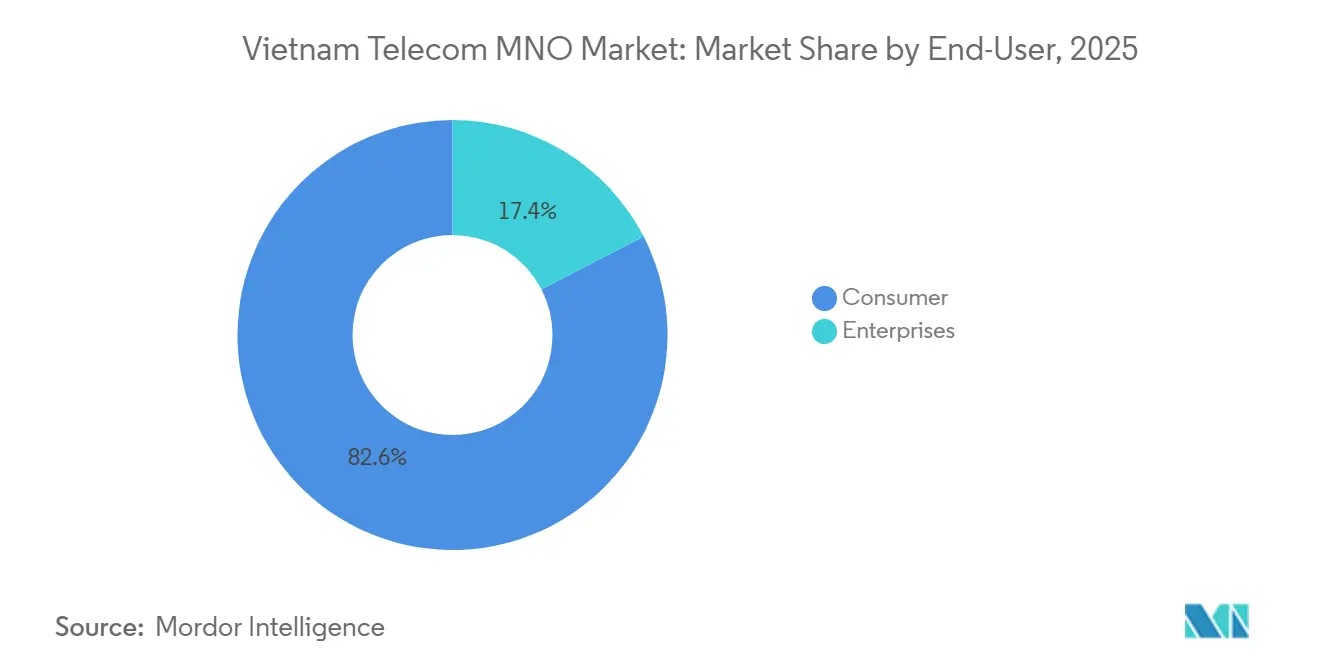

- Por usuario final, el segmento de consumidores representó el 82,57% del tamaño del mercado de MNO de telecomunicaciones de Vietnam en 2025, mientras que el segmento empresarial avanza a una CAGR del 4,37% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue Acelerado de 4G y 5G que Impulsa el Aumento de Datos Móviles | +1.2% | Hanói, Ciudad Ho Chi Minh, Da Nang | Corto plazo (≤ 2 años) |

| Programa Nacional de Transformación Digital que Acelera la Adopción de Banda Ancha | +0.9% | Provincias rurales y montañosas a nivel nacional | Mediano plazo (2–4 años) |

| Mayor Asequibilidad de los Teléfonos Inteligentes que Impulsa el Consumo de Datos | +0.7% | Centros urbanos y Delta del Mekong | Corto plazo (≤ 2 años) |

| Iniciativas de IoT Industrial Respaldadas por el Gobierno en Parques Manufactureros | +0.5% | Bac Ninh, Hai Phong, Binh Duong, Dong Nai | Mediano plazo (2–4 años) |

| Tráfico de Comercio Electrónico Transfronterizo que Estimula la Demanda de Datos en Corredores Logísticos | +0.3% | Provincias fronterizas y principales puertos | Largo plazo (≥ 4 años) |

| Pruebas de Open RAN que Reducen las Estructuras de Costos de Cobertura Rural | +0.2% | Provincias remotas del norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Acelerado de 4G y 5G que Impulsa el Aumento de Datos Móviles

Los operadores añadieron aproximadamente 11.000 sitios 5G a mediados de 2025, elevando la cobertura poblacional al 26% y cuadruplicando las velocidades de descarga medianas en comparación con el año anterior.[1]Ministerio de Información y Comunicaciones de Vietnam, "Progreso del Despliegue de la Red 5G, julio de 2025," mic.gov.vn Viettel por sí solo incorporó más de 5,5 millones de usuarios 5G a principios de 2025, y su objetivo de 10 millones para diciembre impulsaría la penetración 5G de su base hacia el 10%.[2]Viettel Group, "Informe Financiero Anual 2024," vietteltelecom.vn Sin embargo, los planes de datos ilimitados con precios inferiores a USD 5 impiden ganancias de ingresos proporcionales, por lo que la rentabilidad depende de trasladar a los clientes de uso intensivo hacia paquetes de calidad de servicio escalonados. La Resolución 193 subsidia el 15% de la factura de equipos una vez que un operador despliega al menos 20.000 sitios, lo que efectivamente bloquea a la industria en una carrera de capacidad que eleva los cargos por depreciación.[3]Portal del Gobierno de Vietnam, "Resolución 193 sobre Subsidios para el Despliegue 5G," chinhphu.vn El mayor potencial de monetización reside en los segmentos de red empresarial, donde la latencia garantizada se vende a un precio premium que no es factible en el mercado masivo de consumidores. El mercado de MNO de telecomunicaciones de Vietnam, por tanto, sigue siendo impulsado por la escala, con la eficiencia de capital, más que la adquisición de nuevos suscriptores, definiendo la ventaja competitiva.

Programa Nacional de Transformación Digital que Acelera la Adopción de Banda Ancha

Los responsables de políticas apuntan a la fibra universal para los hogares a finales de 2025, aunque aproximadamente 5,4 millones de hogares, principalmente en zonas montañosas, aún carecen de acceso por cable. Donde los costos de zanjeo superan los USD 300 por línea, la banda ancha móvil actúa como sustituto práctico, respaldada por el mandato gubernamental de que la mitad de todo el tráfico funcione sobre IPv6 para 2025. Los operadores actualizaron las redes troncales para cumplir con esto, reduciendo incidentalmente los costos incrementales de incorporación de puntos finales de IoT. El mercado de MNO de telecomunicaciones de Vietnam gana así un segundo motor de crecimiento porque cada nueva instalación lista para fibra también requiere respaldo móvil confiable, y las pequeñas empresas a menudo adoptan enlaces inalámbricos fijos 4G o 5G antes de invertir en conexiones ópticas. Una mayor penetración de banda ancha empresarial se traduce en demanda de herramientas de ERP en la nube y gestión de cadena de suministro, creando tráfico recurrente inmune a las guerras de precios del consumidor.

Mayor Asequibilidad de los Teléfonos Inteligentes que Impulsa el Consumo de Datos

La penetración de teléfonos inteligentes alcanzó el 84% a nivel nacional a finales de 2025, impulsada por una caída en los precios de los dispositivos con capacidad 5G por debajo de USD 200. Los fabricantes chinos que controlan más de un tercio de los envíos permitieron que muchos usuarios de datos por primera vez en distritos rurales, donde el 4G ahora cubre más del 96% de las aldeas. Los nuevos adoptantes se agrupan en planes de prepago con gasto mínimo, por lo que el aumento de ingresos es modesto, aunque los paquetes de financiamiento de dispositivos muestran potencial. El plan de cuotas a 24 meses más el compromiso de datos a 12 meses de Viettel fideliza un mayor valor de vida útil y reduce la tasa de abandono por debajo del rango mensual habitual del 2-3% observado en prepago. A largo plazo, los teléfonos inteligentes ubicuos ampliarán la base direccionable para pagos móviles, salud electrónica y aplicaciones de agricultura de precisión, cada una de las cuales profundiza el compromiso y eleva el consumo de megabytes por suscriptor, reforzando el cambio estructural hacia ingresos centrados en datos en el mercado de MNO de telecomunicaciones de Vietnam.

Iniciativas de IoT Industrial Respaldadas por el Gobierno en Parques Manufactureros

Quince parques de producción piloto ejecutan actualmente pruebas privadas de 5G, y los primeros estudios de caso ya demuestran ganancias de eficiencia. El segmento de Viettel en una planta electrónica redujo las tasas de defectos en un 18% mediante visión artificial en tiempo real. El objetivo nacional de 50 millones de enlaces de IoT celular para 2025 implica un crecimiento anualizado de conexiones superior al 25%, con la mayor parte originándose en industrias orientadas a la exportación que deben cumplir con los estándares de visibilidad de la cadena de suministro multinacional. Si bien solo un subconjunto de fábricas puede justificar actualmente el gasto de capital, el precedente es claro: los operadores que diseñan paquetes llave en mano, combinando conectividad con cómputo perimetral y seguridad gestionada, pueden convertir un subsegmento modesto en un negocio de alto margen. El mercado de MNO de telecomunicaciones de Vietnam comienza así a pivotar desde la conectividad pura hacia soluciones industriales basadas en resultados, una cobertura estratégica frente al ARPU plano del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de las Guerras de Precios que Comprimen el ARPU | -0.8% | Mercados urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Elevadas Tarifas de Espectro y Ciclos de Reasignación Retrasados | -0.5% | Todos los operadores con licencia | Mediano plazo (2–4 años) |

| Lento Despliegue de Backhaul de Fibra en Provincias Montañosas | -0.3% | Montañas del norte y Tierras Altas Centrales | Largo plazo (≥ 4 años) |

| Borrador de Normas de Localización de Datos que Elevan el CAPEX de Infraestructura Perimetral | -0.2% | Principales ciudades y zonas industriales | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de las Guerras de Precios que Comprimen el ARPU

Los planes ilimitados de 4G por debajo de USD 5 se convirtieron en la norma de la industria en 2024, y a mediados de 2025 más de dos de cada cinco cuentas de pospago habían migrado a estas tarifas. El margen de EBITDA de Viettel cayó incluso cuando los ingresos se expandieron porque los costos operativos de una red más densa superaron las ganancias en los ingresos totales. Los competidores dudan en subir los precios por temor a desencadenar la pérdida de suscriptores, que aún se sitúa en dígitos bajos cada mes pero aumentaría si algún operador rompiera el techo de precios informal. Los experimentos con niveles premium de velocidad garantizada siguen siendo de nicho con una adopción inferior al 5%, lo que sugiere que una estrategia diferenciada de calidad de servicio tardará tiempo en ganar tracción. El mercado de MNO de telecomunicaciones de Vietnam, por tanto, sigue expuesto a una compresión de ingresos por gigabyte hasta que los operadores demuestren que los clientes pagarán significativamente más por una experiencia asegurada.

Elevadas Tarifas de Espectro y Ciclos de Reasignación Retrasados

Las subastas de 2024 para frecuencias de banda media generaron aproximadamente USD 400 millones en ingresos estatales, pero los pagos obligatorios a tanto alzado drenaron el efectivo que de otro modo financiaría la densificación de la red. La licencia adicional de banda baja de Viettel estipula un alcance geográfico del 50% en tres años, acelerando el gasto de capital incluso cuando el operador aún debe mantener la infraestructura heredada de 2G y 3G porque la reasignación de las bandas de 900 MHz y 1800 MHz se pospuso a 2027. Operar redes paralelas infla el opex en un estimado del 15-20% en comparación con un despliegue 5G desde cero. La flexibilidad regulatoria incorporada en la ley de telecomunicaciones de 2023 significa que los plazos futuros siguen siendo fluidos, lo que complica la planificación financiera plurianual en todo el mercado de MNO de telecomunicaciones de Vietnam.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Datos y el IoT Impulsan la Evolución de la Combinación de Ingresos

Los servicios de datos e internet capturaron el 48,62% de los ingresos de 2025, subrayando cómo la banda ancha móvil desplazó a la voz como principal motor de ingresos dentro del mercado de MNO de telecomunicaciones de Vietnam. Los minutos de uso cayeron aproximadamente un 8% ese mismo año, reflejando la migración de los consumidores hacia herramientas de llamadas sobre la cima. Los ingresos por mensajería cayeron por debajo del 3% del total, mientras que las plataformas de video OTT y TV de pago se convirtieron en palancas de diferenciación más que en centros de beneficio materiales porque los derechos de contenido absorben hasta la mitad de las tarifas de suscripción. Los formatos de conectividad empresarial, desde el acceso dedicado a internet hasta SD-WAN, ahora crecen a tasas de dígito medio único debido a que las empresas multinacionales anclan cadenas de suministro regionales en Vietnam. En este contexto, las conexiones de IoT industrial, aunque aún representan una pequeña participación, se expanden a una CAGR del 4,12% hasta 2031, muy por delante de la trayectoria general del mercado de MNO de telecomunicaciones de Vietnam.

La oportunidad de larga cola reside en convertir la capacidad de red en plataformas de servicios. Los operadores construyeron cobertura NB-IoT a nivel nacional para 2025 y ya conectan dos millones de medidores inteligentes, demostrando una plantilla para servicios públicos y logística. Los ingresos por roaming se beneficiaron del repunte del turismo saliente, aumentando en doble dígito en 2024 una vez que desaparecieron las barreras pandémicas. El potencial futuro se centra en combinar el cómputo perimetral con la conectividad, lo que transforma las simples ventas de megabytes en servicios gestionados. A medida que la voz y los SMS del consumidor continúan disminuyendo, la salud sostenida de los ingresos totales del mercado de MNO de telecomunicaciones de Vietnam dependerá de una pila de servicios diversa anclada en datos e IoT.

Por Usuario Final: El Potencial Empresarial Compensa la Saturación del Consumidor

El segmento de consumidores aportó el 82,57% de los ingresos de 2025 gracias a una penetración móvil del 137% en toda la población. Sin embargo, el crecimiento incremental es moderado porque casi todos los suscriptores potenciales ya poseen una SIM, y la intensa competencia de precios limita el ARPU a USD 3-4. Los operadores, por tanto, atraen a los hogares con paquetes de financiamiento de dispositivos y dinero móvil, aunque los límites regulatorios sobre las tarifas limitan el margen que estos productos pueden generar. Por el contrario, el segmento empresarial del mercado de MNO de telecomunicaciones de Vietnam sigue una trayectoria de CAGR del 4,37%, impulsado por segmentos 5G de fábricas inteligentes que tienen valores de contrato anuales superiores a USD 50.000. Las redes privadas para electrónica, componentes automotrices y textiles ofrecen garantías de nivel de servicio que justifican precios premium, protegiendo a los operadores de los descuentos del lado del consumidor.

Las pequeñas y medianas empresas, que representan más de nueve de cada diez empresas registradas, siguen siendo insuficientemente atendidas. Empaquetar banda ancha, almacenamiento en la nube y ciberseguridad básica en planes mensuales predecibles podría desbloquear un grupo de ingresos considerable pero fragmentado. La división B2B dedicada de Viettel y la reorganización empresarial de VNPT apuntan ambas a capturar esa demanda no resuelta. A largo plazo, el crecimiento relativo de las cuentas empresariales desplazará gradualmente la combinación de ingresos alejándose de la voz y los datos del mercado masivo. Como resultado, mantener la competitividad en el mercado de MNO de telecomunicaciones de Vietnam ahora depende de dominar modelos de comercialización duales que sirvan tanto a consumidores de prepago como a usuarios industriales exigentes.

Análisis Geográfico

Los centros urbanos dominan el mercado de MNO de telecomunicaciones de Vietnam, con Hanói, Ciudad Ho Chi Minh y Da Nang generando el 45% de los ingresos por servicios móviles en 2025, a pesar de representar solo una cuarta parte de los residentes del país. La penetración de teléfonos inteligentes supera el 95% en estas ciudades, y Viettel alcanzó el 80% de cobertura 5G en sus distritos a mediados de 2025. Los planes ilimitados por debajo de USD 5 contribuyen a un alto consumo de datos, aunque los elevados costos operativos de las redes densas comprimen los márgenes a menos que los operadores orienten a los suscriptores hacia niveles de velocidad premium.

El Delta del Mekong ofrece un perfil diferente. Los despliegues de IoT agrícola, como más de 50.000 sensores de suelo e irrigación en An Giang y Can Tho, están elevando el tráfico de datos aunque el ARPU allí se sitúa por debajo de USD 3.[4]Ministerio de Agricultura y Desarrollo Rural de Vietnam, "Despliegue de IoT para Agricultura Inteligente 2025," mard.gov.vn El comercio transfronterizo importa más en las provincias fronterizas del norte y los distritos portuarios. Lang Son registró un aumento del 35% en datos móviles durante 2024 a medida que los comerciantes adoptaron el seguimiento logístico en tiempo real, mientras que las terminales de contenedores de Hai Phong dependen de LTE privado para la automatización de grúas.[5]Aduana de Vietnam, "Tráfico de Datos de Comercio Electrónico Transfronterizo 2024," customs.gov.vn Estos casos de uso especializados crean bolsas de tráfico de alto valor que compensan parcialmente el menor poder adquisitivo de los consumidores rurales.

Las regiones montañosas y las Tierras Altas Centrales siguen siendo rezagadas en cobertura. El terreno accidentado deja 761 aldeas sin servicio móvil a finales de 2024, y el backhaul de fibra alcanza solo el 60% de las comunas en partes de Gia Lai y Dak Lak. Los subsidios gubernamentales y los pilotos de Open RAN apuntan a reducir los costos de radio rural en aproximadamente un tercio, aunque el punto de equilibrio comercial aún depende de reducciones adicionales en los gastos de energía y mantenimiento. Hasta entonces, las obligaciones de servicio universal más que la demanda del mercado impulsarán torres adicionales, lo que significa que los retornos de inversión en estas zonas quedan por detrás del promedio nacional del mercado de MNO de telecomunicaciones de Vietnam.

Panorama Competitivo

El mercado de MNO de telecomunicaciones de Vietnam es un oligopolio concentrado liderado por Viettel, VNPT y MobiFone, que juntos controlan más del 94% de los suscriptores. La participación del 56% de Viettel deriva de ventajas en acceso al capital, integración vertical y una ventaja de primer movimiento en 4G rural. El grupo fabrica parte de su propio equipo de red, opera activos de torres y gestiona negocios móviles en diez países, creando economías de escala que sus competidores domésticos no pueden igualar. VNPT aprovecha su huella de línea fija para combinar fibra con móvil para empresas, mientras que MobiFone se posiciona en nichos urbanos premium e invierte en financiamiento de dispositivos para fidelizar a los usuarios de pospago.

Los competidores más pequeños Vietnamobile y Gmobile tienen menos del 6% de participación combinada. Vietnamobile se enfoca en clientes de prepago sensibles al precio, mientras que Gmobile ha tenido dificultades para establecer una distinción de marca. La política regulatoria que reduce las barreras de entrada al 5G podría permitir que estos operadores menores crezcan, aunque las tarifas de espectro y las normas de localización de datos aún exigen solidez en el balance. Como resultado, la escala sigue siendo el factor decisivo.

La diferenciación estratégica está evolucionando hacia la tecnología. Los ensayos de Open RAN de Viettel con Samsung y NEC prometen costos de sitios rurales un 30% más bajos. El lanzamiento comercial de RAN nativa en la nube de MobiFone en Da Nang en noviembre de 2025 generó un ahorro de capex del 28% por estación base. Los centros de datos perimetrales conformes con el decreto de protección de datos otorgan a los operadores una ventaja para ganar contratos empresariales multinacionales, particularmente aquellos que necesitan residencia local para información sensible. Los pilotos de backhaul satelital indican además que la competencia futura se extenderá más allá de las redes terrestres, subrayando la naturaleza intensiva en capital del liderazgo en el mercado de MNO de telecomunicaciones de Vietnam.

Líderes de la Industria de MNO de Telecomunicaciones de Vietnam

Viettel Group

Vinaphone

Mobifone Corporation

Vietnamobile

Gmobile

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Viettel Group comprometió USD 1.000 millones para desplegar 15.000 sitios 5G adicionales en 2026, priorizando parques industriales que podrían generar ingresos empresariales anuales superiores a USD 200 millones.

- Diciembre de 2025: VNPT firmó un acuerdo para adquirir una participación del 30% en la unidad empresarial de FPT Telecom por VND 8 billones (USD 320 millones), añadiendo 5.000 cuentas corporativas pendientes de aprobación regulatoria.

- Abril de 2025: El Decreto 88/2025 ofreció subsidios del 15% en equipos para operadores que desplegaran 20.000 estaciones base 5G antes de fin de año.

- Noviembre de 2025: MobiFone lanzó comercialmente la primera red Open RAN de Vietnam en Da Nang, instalando 150 sitios nativos en la nube que redujeron el capex por ubicación en un 28%.

- Octubre de 2025: Viettel Global reportó USD 1.400 millones en ingresos de 2024, un aumento del 25% interanual, y destinó USD 500 millones para construcciones 5G en sus operaciones en el extranjero durante 2025-2026.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Vietnam

Las telecomunicaciones o telecomunicación es la transmisión de información a larga distancia por medios electromagnéticos.

El Mercado de Telecomunicaciones de Vietnam incluye un análisis profundo de tendencias basado en la conectividad como Redes Fijas, Redes Móviles y Torres de Telecomunicaciones. Los servicios de telecomunicaciones se dividen en Servicios de Voz (Cableados e Inalámbricos), Servicios de Datos y Mensajería, y Servicios de OTT y TV de Pago. Varios factores, incluida una creciente demanda de 5G, probablemente impulsarán la adopción de servicios de telecomunicaciones.

El Informe del Mercado de MNO de Telecomunicaciones de Vietnam está segmentado por Tipo de Servicio (Servicios de Voz, Servicios de Datos e Internet, Servicios de Mensajería, Servicios de IoT y M2M, Servicios de OTT y TV de Pago, y Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, Resto de Tipo de Servicio)), Usuario Final (Empresas y Consumidor) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y TV de Pago |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y TV de Pago | |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de MNO de telecomunicaciones de Vietnam para 2031?

Se proyecta que alcance USD 8,97 mil millones sobre la base de una CAGR del 3,62% entre 2026 y 2031.

¿Qué tipo de servicio lidera actualmente los ingresos?

Los servicios de datos e internet contribuyen el 48,62% de los ingresos de 2025, superando a todas las demás categorías.

¿Qué tan rápido está creciendo el segmento empresarial?

Las cuentas empresariales se expanden a una CAGR del 4,37% hasta 2031, impulsadas por redes 5G privadas y la demanda de IoT.

¿Quién es el mayor operador en la telefonía móvil de Vietnam?

Viettel Group mantuvo aproximadamente el 56% de los suscriptores móviles en 2025, muy por delante del Grupo de Correos y Telecomunicaciones de Vietnam y MobiFone.

¿Por qué los operadores invierten en centros de datos perimetrales?

Las normas de localización de datos exigen que la información sensible permanezca en el país, por lo que los operadores están construyendo instalaciones perimetrales para satisfacer las necesidades de cumplimiento empresarial.

¿Qué tecnología está reduciendo los costos de red en zonas rurales?

Los ensayos de Open RAN muestran ahorros de capex a nivel de sitio de hasta el 30%, haciendo que la cobertura remota sea más económica.

Última actualización de la página el: