Tamaño y participación del mercado de barras de proteínas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

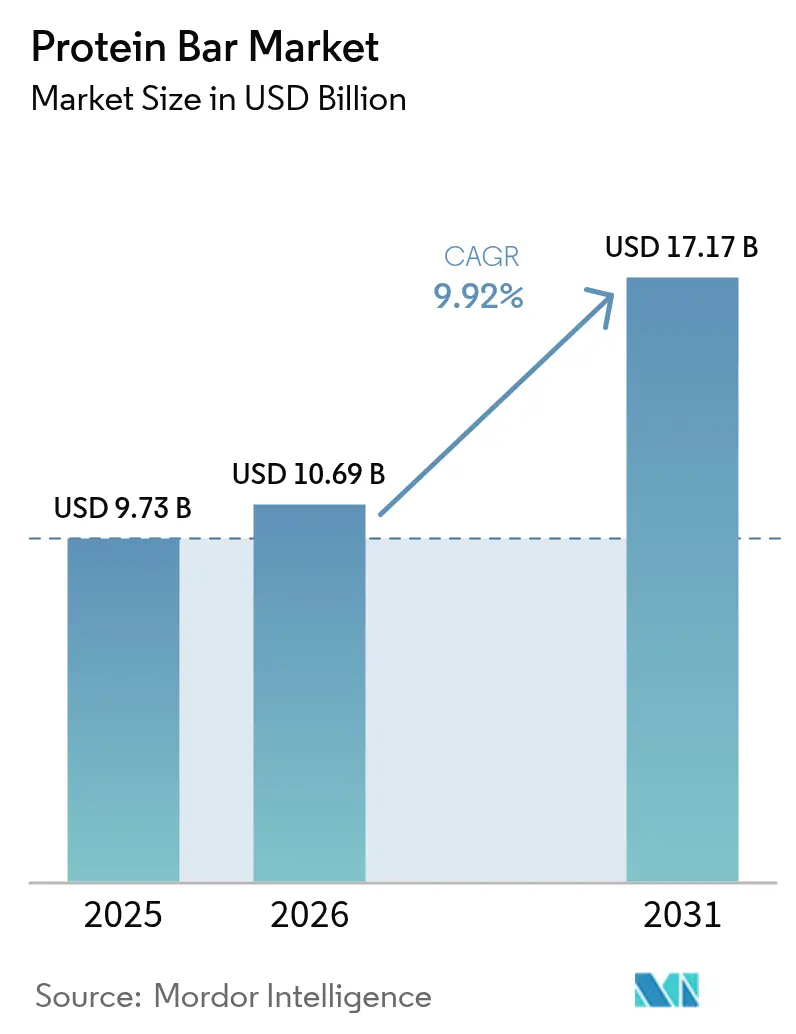

| Tamaño del Mercado (2026) | 10.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

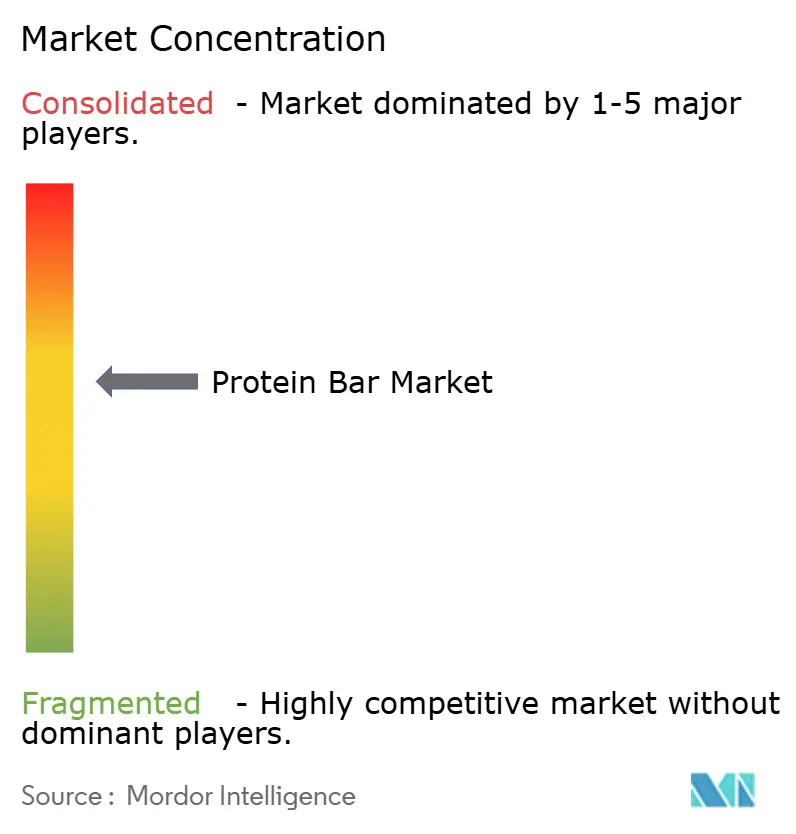

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de barras de proteínas por Mordor Intelligence

El mercado de barras de proteínas fue valorado en USD 9.73 mil millones en 2025 y se estima que crecerá desde USD 10.69 mil millones en 2026 hasta alcanzar USD 17.17 mil millones para 2031, a una CAGR del 9.92% durante el período de pronóstico (2026-2031). Antes limitadas a los círculos de musculación, las barras de proteínas se consumen ampliamente hoy en día como elementos básicos de despensa, refrigerios en el lugar de trabajo y sustitutos de comidas aptos para el viaje. Este crecimiento está impulsado por la creciente demanda de recetas con etiqueta limpia, los avances en la tecnología de proteínas de origen vegetal y la comodidad de las plataformas de venta minorista digital. Las empresas de confitería establecidas enfrentan una competencia creciente por parte de marcas de venta directa al consumidor que se centran en la transparencia de los ingredientes y perfiles de sabor indulgentes. América del Norte lidera en valor de mercado, mientras que la región de Asia-Pacífico está creciendo rápidamente debido al aumento de los ingresos disponibles y la tendencia mundial hacia el fitness. Las líneas de productos premium con ingredientes simplificados y fuentes de proteínas innovadoras están ganando terreno, respaldadas por modelos de suscripción que reducen las comparaciones de precios. Sin embargo, desafíos como las inconsistencias regulatorias, los riesgos de falsificación en el comercio electrónico y el escrutinio sobre el contenido de azúcar podrían afectar el crecimiento.

Conclusiones clave del informe

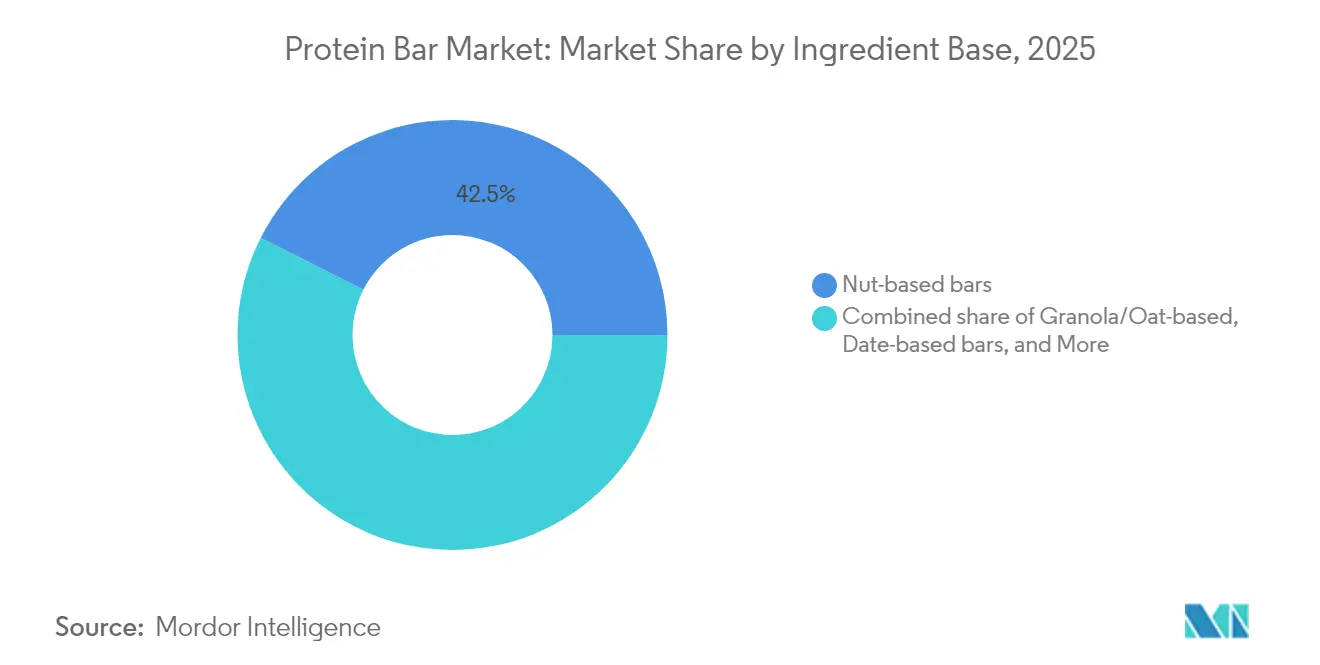

- Por base de ingredientes, las barras a base de nueces lideraron con el 42.53% de la participación del mercado de barras de proteínas en 2025, mientras que se proyecta que las barras a base de dátiles se expandan a una CAGR del 7.74% hasta 2031.

- Por categoría de precio, el segmento masivo tuvo el 67.15% de la participación del mercado de barras de proteínas en 2025, mientras que se pronostica que las ofertas premium crecerán a una CAGR del 7.02% durante 2026-2031.

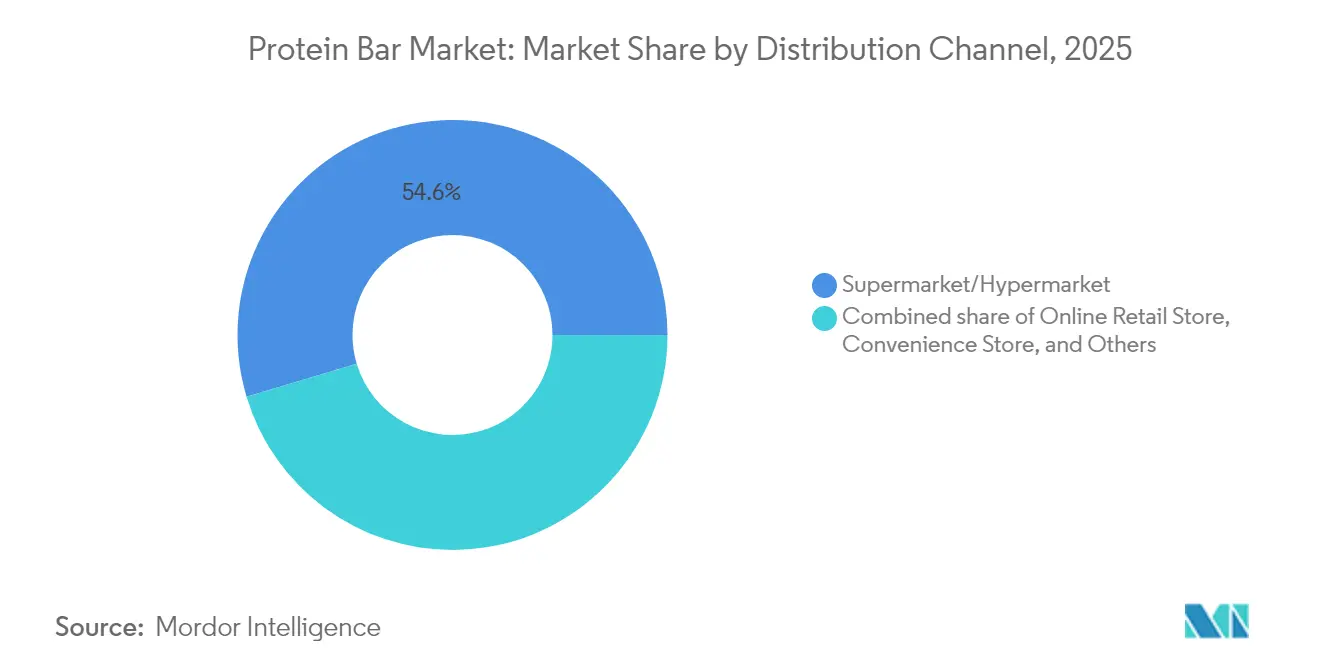

- Por canal de distribución, los supermercados e hipermercados representaron el 54.63% del tamaño del mercado de barras de proteínas en 2025; se espera que el comercio minorista en línea crezca a una CAGR del 8.12% hasta 2031.

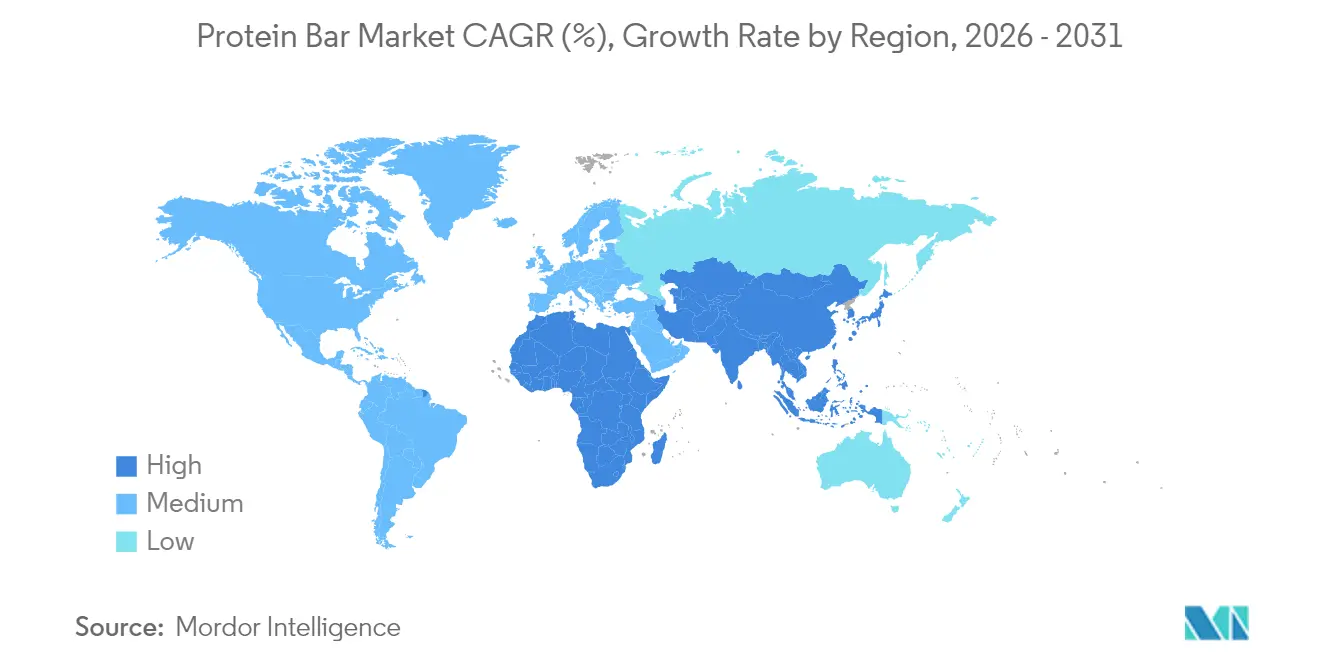

- Por geografía, América del Norte capturó el 37.85% de la participación de ingresos en 2025, mientras que Asia-Pacífico está posicionada para registrar la CAGR más rápida del 9.05% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de barras de proteínas

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor demanda de formulaciones antimicrobianas y orientadas a la salud | +1.8% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de los sistemas de proteínas de origen vegetal con mejor sabor/textura | +2.1% | Global, más fuerte en América del Norte, Europa y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Crecimiento de centros de fitness y gimnasios | +1.5% | Global, concentrado en centros urbanos de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Modernización del comercio minorista y adopción del comercio electrónico | +1.9% | Global, acelerado en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Refrigerios en porciones controladas para llevar e indulgencia permisible | +1.6% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de las declaraciones de etiqueta limpia y lista corta de ingredientes en barras | +1.4% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor demanda de formulaciones antimicrobianas y orientadas a la salud

En 2024, ProGo lanzó barras de proteínas con infusión de colágeno diseñadas para mejorar la elasticidad de la piel y apoyar la salud articular, atendiendo a la creciente demanda de los consumidores de beneficios funcionales en productos cotidianos. De manera similar, NoFuss introdujo barras fortificadas con vitaminas D3, B12 y zinc para abordar las deficiencias comunes de micronutrientes en las dietas de origen vegetal. Este cambio pone de manifiesto la creciente preferencia por las barras de proteínas que ofrecen múltiples beneficios para la salud, con consumidores cada vez más dispuestos a pagar un precio premium por tales soluciones innovadoras. El sector de nutrición activa experimentó un crecimiento constante en 2024, ya que estos productos ganaron popularidad para diversos usos diarios más allá del fitness y los entrenamientos. Para diferenciar sus ofertas, los fabricantes están aprovechando ingredientes avanzados como cepas postbióticas y fibras prebióticas, que apoyan la salud intestinal y el bienestar general. Sin embargo, los marcos regulatorios inconsistentes para las declaraciones de estructura-función en diferentes mercados siguen planteando desafíos para la industria. Al centrarse en el bienestar holístico y la credibilidad funcional, las marcas están capturando con éxito cuota de mercado de las barras tradicionales de sustitución de comidas, que a menudo no satisfacen las expectativas en evolución de los consumidores conscientes de su salud.

Auge de los sistemas de proteínas de origen vegetal con mejor sabor/textura

Los recientes avances en la tecnología de proteínas de origen vegetal han mejorado significativamente la calidad del producto, logrando la paridad sensorial con el suero de leche y abordando una barrera importante para la adopción de productos de origen vegetal. En 2024, Ingredion introdujo Vitessence Pea 100 HD, un aislado de proteína de guisante conocido por su sabor neutro y textura suave. Esta innovación permite a los fabricantes eliminar el uso de agentes enmascaradores como el cacao o la mantequilla de maní, simplificando las formulaciones. Vivici también lanzó la proteína BLG en 2024, desarrollada mediante fermentación de precisión. Esta proteína ofrece un perfil completo de aminoácidos al tiempo que evita los alérgenos comunes de las legumbres, lo que la hace adecuada para una gama más amplia de consumidores. Además, el CSIRO (Organización Australiana de Investigación Científica e Industrial de la Mancomunidad) desarrolló un polvo de proteína de carne en 2024 que conserva el 95% de su valor nutricional original, abriendo nuevas posibilidades para productos híbridos de proteína animal-vegetal, como las barras de proteínas[1]Organización Australiana de Investigación Científica e Industrial de la Mancomunidad, "Grandes bolas de proteína: el CSIRO convierte la carne roja en polvo nutritivo", csiro.au. En abril de 2025, Barebells introdujo barras veganas de Brownie de Chocolate Amargo y Caramel Choco Chip, cada una con 16 gramos de proteína vegetal por porción. Este lanzamiento demuestra cómo las marcas europeas están aprovechando el sabor y la innovación para competir eficazmente con los líderes establecidos del mercado estadounidense.

Crecimiento de centros de fitness y gimnasios

En 2024, las membresías de gimnasios en los Estados Unidos experimentaron un crecimiento significativo, creando un sólido canal de distribución para las barras de proteínas comercializadas como productos de recuperación post-entrenamiento. Según encuestas de Life Time Fitness, la construcción muscular se ha convertido en el principal objetivo de fitness para los miembros, reemplazando a la pérdida de peso. Este cambio pone de manifiesto la creciente importancia del consumo de proteínas como enfoque nutricional clave. FrieslandCampina informó que el 71% de los consumidores priorizaron la ingesta de proteínas en 2024, un aumento notable desde el 59% en 2022. Además, el 46% de los consumidores reportó aumentar su consumo nocturno de proteínas para apoyar la recuperación y síntesis muscular nocturna. Los gimnasios están evolucionando ahora hacia centros de venta minorista, donde las marcas de nutrición deportiva B2B ofrecen estratégicamente barras de proteínas de porción individual en los lugares de entrenamiento para fomentar las compras por impulso. El mercado se está fragmentando cada vez más con el auge de los estudios de fitness boutique como CrossFit, F45 y Orangetheory. Cada uno de estos formatos atiende a intensidades y duraciones de entrenamiento específicas, configurando distintas preferencias de proteínas entre sus miembros.

Modernización del comercio minorista y adopción del comercio electrónico

Los canales de venta directa al consumidor y los modelos de suscripción están transformando la forma en que los consumidores encuentran y vuelven a comprar barras de proteínas, evitando los intermediarios minoristas tradicionales. Según datos de SPINS, las ventas en línea de productos de nutrición activa han crecido significativamente a medida que las marcas utilizan algoritmos de nutrición personalizada para recomendar barras según las necesidades dietéticas individuales, las preferencias de sabor y los objetivos de fitness. La investigación destaca que el comercio electrónico se está expandiendo rápidamente en los mercados de Asia-Pacífico y Oriente Medio, donde la infraestructura minorista moderna todavía está en desarrollo, pero el uso de teléfonos inteligentes ha superado el 80%. Programas como el de Amazon Suscríbete y Ahorra y plataformas especializadas como Thrive Market están reduciendo los costos por unidad en un 15-20%, haciendo que las barras de proteínas premium sean más accesibles para los consumidores sensibles al precio. Para competir con el auge de las plataformas digitales, los minoristas están mejorando las experiencias en tienda. Por ejemplo, Whole Foods ha actualizado sus secciones de barras de proteínas con códigos QR que enlazan a videos sobre el origen de los ingredientes y las certificaciones de laboratorios de terceros. Estos esfuerzos tienen como objetivo atraer más tráfico peatonal y retener clientes frente a la creciente competencia en línea.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Complejidad regulatoria y carga de cumplimiento | -1.2% | Global, particularmente América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Productos falsificados y de baja calidad | -0.9% | Global, concentrado en canales de comercio electrónico y mercados emergentes | Mediano plazo (2-4 años) |

| Percepción negativa de las barras con alto contenido de azúcar entre los consumidores conscientes de su salud | -0.7% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Gestión de alérgenos y riesgos de contaminación cruzada | -0.6% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad regulatoria y carga de cumplimiento

Las marcas multinacionales enfrentan desafíos debido a las diferentes normas de etiquetado aplicadas por la FDA (Administración de Alimentos y Medicamentos de los Estados Unidos), la EFSA (Autoridad Europea de Seguridad Alimentaria) y la FSSAI (Autoridad de Seguridad e Inocuidad Alimentaria de la India). Estas diferencias requieren que las empresas creen SKU y tiradas de producción separadas, aumentando los costos en un 12-18% en comparación con las marcas que operan en un único mercado. En 2024, la FDA implementará requisitos actualizados del panel de información nutricional, que incluyen el etiquetado de doble columna para barras que contienen más de 200 calorías[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Etiqueta de información nutricional de la FDA.", fda.gov. Este cambio complica el diseño del empaque y reduce la visibilidad en los estantes. De manera similar, el proceso de aprobación de la EFSA para las declaraciones de propiedades saludables exige ensayos clínicos que cuestan entre USD 500.000 y USD 1 millón por declaración, lo que dificulta que las marcas más pequeñas adopten un posicionamiento funcional. En la India, las regulaciones de etiquetado frontal de envases de la FSSAI de 2024 introducen un sistema de código de colores —rojo, ámbar o verde— para indicar el contenido de azúcar, sal y grasa. Los productos con más de 5 gramos de azúcar por porción pueden enfrentar percepciones negativas de los consumidores. Estos requisitos regulatorios suponen una mayor carga para las marcas más pequeñas y emergentes, que a menudo carecen de equipos regulatorios dedicados, mientras que los actores establecidos con infraestructuras legales y de cumplimiento sólidas ganan una ventaja competitiva en el mercado.

Productos falsificados y de baja calidad

Las barras de proteínas falsificadas, diseñadas para imitar marcas conocidas pero fabricadas con ingredientes de baja calidad, son cada vez más prevalentes en las plataformas de comercio electrónico. Este problema daña la confianza de los consumidores y expone a los fabricantes a riesgos legales. Plataformas como Amazon y Alibaba han visto a vendedores terceros listar barras de proteínas con declaraciones exageradas. Las pruebas de laboratorio verificadas revelaron que estas barras a menudo contienen entre un 30-40% menos de proteína de lo que sus etiquetas indican. Para abordar esto, marcas como Quest Nutrition y Clif Bar han implementado códigos QR habilitados con blockchain en sus empaques, permitiendo a los consumidores verificar la autenticidad del producto. Sin embargo, la adopción por parte de los consumidores sigue siendo baja, con menos del 15% utilizando esta función debido a desafíos de usabilidad. La aplicación regulatoria ha sido inconsistente; la FDA realizó solo 12 retiros de barras de proteínas en 2024, frente a 18 en 2023, a pesar del creciente número de productos falsificados. Para combatir la falsificación, las marcas están abogando por certificaciones obligatorias de terceros, como NSF e Informed-Choice, para crear barreras más estrictas para los falsificadores. Sin embargo, el alto costo de la certificación, que oscila entre USD 10.000 y USD 25.000 por SKU, representa un desafío significativo para los fabricantes más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por base de ingredientes: las barras a base de dátiles ganan terreno por su dulzura natural

En 2025, las barras a base de nueces representaron el 42.53% del mercado, impulsadas por la preferencia de los consumidores por las almendras, los anacardos y los cacahuetes. Estas nueces son populares por su textura crujiente, su alto contenido de proteínas y las grasas que ayudan a mantener a los consumidores saciados por más tiempo. Las almendras, por ejemplo, aportan 6 gramos de proteína por onza y son ricas en vitamina E y magnesio, lo que las convierte en una opción densa en nutrientes que se alinea con la creciente demanda de productos con etiqueta limpia. En el mismo año, Quaranta lanzó una barra de proteína de nueces que combina avellanas y almendras con aislado de suero de leche, dirigida a consumidores europeos que prefieren ingredientes de inspiración mediterránea. De manera similar, Arla introdujo su Essentials Bar en 2024, que incluye anacardos y cacahuetes en una receta simple de 10 ingredientes libre de edulcorantes artificiales, lo que resulta atractivo para los compradores conscientes de su salud.

Se espera que las barras a base de dátiles crezcan a una CAGR del 7.74% de 2026 a 2031, gracias a su doble función como aglutinantes y edulcorantes naturales. Estas barras eliminan la necesidad de añadir azúcares o jarabes, lo que las convierte en una alternativa más saludable. Aunque los dátiles contienen 66 gramos de azúcar por 100 gramos, tienen un índice glucémico bajo de 42, lo que ayuda a regular los niveles de azúcar en sangre mejor que el azúcar de caña o el agave. En 2024, Veganz introdujo barras endulzadas únicamente con jarabe de dátil, que ofrecen 12 gramos de proteína por porción sin azúcares añadidos. L-Nutra también lanzó barras elaboradas con dátiles enteros, que proporcionan fibra y potasio junto con proteínas, dirigidas a consumidores que buscan nutrición funcional más allá de los macronutrientes básicos. Además, Oobli combinó dátiles con proteínas dulces derivadas de la fruta oubli, logrando una reducción del 70% en el contenido de azúcar sin el regusto frío asociado con el eritritol, convirtiéndolo en una opción preferida para quienes buscan opciones reducidas en azúcar.

Por categoría de precio: el segmento premium gana impulso con formulaciones limpias

En 2025, las barras de mercado masivo mantuvieron una participación dominante del 67.15% del mercado, impulsadas por su fuerte presencia en supermercados y tiendas de conveniencia. Estas barras, con precios entre USD 1.50 y USD 2.50, se alinean bien con los hábitos de compra por impulso de los consumidores. Las marcas líderes como NutriGrain de Kellogg's y Nature Valley de General Mills dependen de su reputación de marca establecida y de la prominente ubicación en los estantes para mantener su posición en el mercado. Sin embargo, están bajo una presión creciente para reformular sus productos a medida que los consumidores exigen transparencia e ingredientes más saludables. En agosto de 2024, Mars adquirió Kellanova por USD 35.900 millones, consolidando la propiedad de RXBAR y NutriGrain. Esta adquisición pone de manifiesto cómo los grandes actores están recurriendo a las barras de proteínas como respuesta estratégica al declive de las ventas de confitería. Para mantenerse competitivas, las marcas de mercado masivo están introduciendo opciones de nivel medio, como Clif Bar's Thins, con precio de USD 1.99 por barra, que tienen como objetivo cerrar la brecha entre las ofertas de valor y premium.

Se espera que las barras premium crezcan a una tasa de crecimiento anual compuesto (CAGR) del 7.02% de 2026 a 2031. Este crecimiento está impulsado por consumidores dispuestos a pagar entre USD 3.50 y USD 5.00 por barra por productos con ingredientes más limpios, fuentes de proteínas innovadoras y beneficios funcionales adicionales. En septiembre de 2024, Simply Good Foods adquirió la marca de origen vegetal OWYN por USD 42.75 millones, lo que refleja la creciente demanda de formulaciones sin lácteos, que a menudo tienen un precio premium del 30-40% sobre las alternativas a base de suero de leche. Barebells, aprovechando la innovación de sabores europeos, lanzó sus sabores Marshmallow Peanut Road y Wild Cherry en abril y enero de 2025, respectivamente. Estas barras, con precio de USD 3.99 cada una, apuntan a los canales especializados de los Estados Unidos y justifican su posicionamiento premium con perfiles de sabor únicos. El crecimiento del segmento premium se concentra en los canales de venta directa al consumidor y de comercio minorista especializado, donde las marcas pueden controlar la presentación del producto y educar a los consumidores sobre la calidad de los ingredientes y los beneficios nutricionales.

Por canal de distribución: el comercio minorista en línea disrumpe a los intermediarios tradicionales

En 2025, los supermercados e hipermercados lideraron el mercado de distribución, representando el 54.63% de la participación de mercado. Su dominio se atribuye a ofrecer una amplia variedad de productos, precios promocionales competitivos y la colocación estratégica de artículos de compra por impulso en las cajas. Minoristas como Walmart y Kroger dedican entre 12 y 16 pies lineales de espacio en estantes a las barras de proteínas, equilibrando marcas nacionales bien conocidas como Quest y Clif Bar con sus opciones de marca privada, que tienen un precio un 20-30% más bajo. Sin embargo, las marcas emergentes enfrentan desafíos significativos debido a las altas tarifas de colocación en estantes, que oscilan entre USD 50.000 y USD 150.000 por SKU, y las asignaciones promocionales del 15-25%, que reducen los márgenes de ganancia. Estos costos a menudo limitan las oportunidades de distribución para las marcas más pequeñas, favoreciendo a los actores establecidos con mayores presupuestos de mercadeo comercial.

Se espera que el comercio minorista en línea crezca a una sólida CAGR del 8.12% de 2026 a 2031, impulsado por modelos basados en suscripción, soluciones de nutrición personalizada y estrategias de venta directa al consumidor que eliminan los márgenes de los minoristas. Por ejemplo, el programa Suscríbete y Ahorra de Amazon ofrece un 15% de descuento en pedidos recurrentes de barras de proteínas, haciendo que los precios sean comparables a las promociones de los supermercados al tiempo que brinda mayor comodidad. Según datos de SPINS, las ventas en línea de productos de nutrición activa han aumentado considerablemente a medida que las marcas utilizan algoritmos personalizados para recomendar barras de proteínas según las necesidades dietéticas individuales, las preferencias de sabor y los objetivos de fitness. Las marcas líderes como Quest Nutrition y RXBAR generan entre el 25-30% de sus ventas a través de sus propias plataformas de comercio electrónico, lo que les permite retener márgenes de ganancia completos y recopilar datos valiosos de los consumidores. Thrive Market, un minorista en línea basado en membresía, se centra en seleccionar barras de proteínas que cumplan con los estándares orgánicos, sin OGM y de comercio justo, atrayendo a consumidores dispuestos a pagar una cuota anual de USD 60 por acceso a productos cuidadosamente seleccionados.

Análisis geográfico

En 2025, América del Norte representó el 37.85% de la participación del mercado, impulsada por una fuerte cultura del fitness, más de 64 millones de membresías de gimnasios y un espacio significativo en los estantes minoristas dedicado a las barras de proteínas. Los Estados Unidos lidera esta demanda, con los consumidores utilizando cada vez más las barras de proteínas como sustitutos de comidas en lugar de solo productos de nutrición deportiva. Aproximadamente el 57% de los usuarios de nutrición activa consumen estas barras para diversas ocasiones más allá de los entrenamientos. Además, el uso de agonistas del receptor GLP-1 como el semaglutide por parte de 5.6 millones de estadounidenses en 2024 ha impulsado indirectamente el consumo de proteínas, ya que los usuarios buscan preservar la masa muscular durante la pérdida de peso. Canadá y México también contribuyen al crecimiento, pero los desafíos regulatorios, como los estrictos estándares de declaraciones de propiedades saludables de Health Canada y las etiquetas de advertencia frontal de envases de México, complican los lanzamientos de productos regionales. La creciente preferencia de los consumidores estadounidenses por reducir la ingesta de azúcar ha llevado a reformulaciones utilizando alternativas como el eritritol, la stevia y el fruto del monje.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 9.05% de 2026 a 2031. El aumento de los ingresos disponibles, la urbanización y la creciente penetración de los centros de fitness en países como China, India, Japón y Australia están impulsando este crecimiento. Según la Oficina Nacional de Estadísticas de China, en 2024, el ingreso disponible per cápita anual promedio de los hogares en China ascendió a aproximadamente 41.300 CNY, frente a los 39.218 CNY en 2023. La clase media de China, que supera los 400 millones de personas, está adoptando hábitos de fitness, con las membresías de gimnasios aumentando de manera constante y estimulando la demanda de nutrición post-entrenamiento. La población envejeciente de Japón está creando demanda de barras de proteínas fortificadas con leucina y HMB para prevenir la pérdida muscular en personas mayores de 60 años. En Australia, las barras de proteínas se utilizan ampliamente como fuentes convenientes de energía para actividades al aire libre como el senderismo y el ciclismo. El rápido crecimiento del comercio electrónico en toda la región está ayudando a las marcas a evitar las redes minoristas fragmentadas y a llegar a los consumidores en ciudades más pequeñas, incluidos los mercados de nivel 2 y nivel 3.

Europa y América del Sur están experimentando un crecimiento moderado debido a los desafíos económicos y las preferencias de los consumidores por los refrigerios tradicionales. En Europa, Alemania, el Reino Unido y Francia lideran la demanda, con consumidores que priorizan las certificaciones orgánicas y las listas de ingredientes simples. Marcas como Arla y Trek atienden a estas preferencias, mientras que Barebells introdujo cinco nuevos sabores, incluidas opciones veganas, en 2025 para competir con las marcas estadounidenses. En América del Sur, los altos aranceles y las fluctuaciones monetarias han elevado los precios de las barras de proteínas entre un 40-60% en comparación con América del Norte, limitando el mercado a los consumidores urbanos adinerados. En Oriente Medio y África, el mercado todavía está emergiendo, con una adopción temprana observada en los Emiratos Árabes Unidos y Sudáfrica entre expatriados y entusiastas del fitness. Los cambios regulatorios, como las reglas de etiquetado frontal de envases de la FSSAI de la India en 2024 e iniciativas similares en Arabia Saudita, están influyendo en cómo las marcas posicionan sus productos en relación con el contenido de azúcar y las declaraciones de propiedades saludables.

Panorama competitivo

El mercado de barras de proteínas está moderadamente consolidado, con una combinación de marcas globales establecidas y empresas de nutrición funcional de rápido crecimiento que mantienen participaciones de mercado notables. Los actores líderes como Clif Bar & Company, Kellanova, Mars Incorporated, General Mills Inc. y PepsiCo Inc. dominan el espacio en los estantes gracias a una sólida equidad de marca, extensas redes de distribución y una continua innovación en sabores y formatos. Su capacidad para atender las diversas necesidades de los consumidores —desde la recuperación deportiva y la gestión del peso hasta el consumo cotidiano de refrigerios— les otorga una ventaja competitiva y da forma a la dinámica general de la categoría.

Junto a estas grandes marcas, las empresas emergentes y las nuevas empresas de alimentos funcionales de nicho contribuyen a la intensidad competitiva al centrarse en formulaciones de etiqueta limpia, proteínas de origen vegetal, contenido reducido de azúcar y declaraciones dietéticas especiales como keto, sin gluten o alto contenido de fibra. Estos actores a menudo captan la atención de los consumidores gracias a la transparencia, las texturas novedosas y los ingredientes únicos, atrayendo especialmente a los consumidores conscientes de su salud y a los más jóvenes que buscan refrigerios de alto contenido proteico y mínimamente procesados. Su agilidad en el desarrollo de productos y las estrategias de mercadeo centradas en lo digital les permite capturar cuota de mercado a pesar de operar a menor escala.

La consolidación moderada del mercado se ve reforzada por la creciente demanda de nutrición conveniente para llevar y la creciente influencia del comercio electrónico, que permite tanto a las empresas establecidas como a los nuevos participantes expandirse rápidamente. Sin embargo, los mayores requisitos de investigación y desarrollo, el aumento de los costos de los ingredientes y las regulaciones más estrictas sobre las declaraciones de propiedades saludables y el contenido de azúcar favorecen a las empresas con cadenas de suministro sólidas y capacidades técnicas. A medida que la competencia se intensifica, se espera que las marcas principales fortalezcan sus carteras mediante formulaciones más limpias, ingredientes funcionales y adquisiciones estratégicas, mientras que los actores más pequeños se centrarán en la diferenciación para conservar la lealtad de los consumidores de nicho.

Líderes de la industria de barras de proteínas

Mars Incorporated

PepsiCo Inc.

Clif Bar & Company

General Mills Inc.

Kellanova

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2025: Fermenta anunció sus planes de introducir barras de proteínas impulsadas por Solein en los Estados Unidos. Los productos estarán disponibles para los consumidores durante el primer trimestre de 2026 y se encontrarán entre los primeros productos impulsados por Solein disponibles para los consumidores en los Estados Unidos.

- Noviembre de 2025: One Brands, una marca de proteínas, en colaboración con The Hershey Co., introdujo la barra de proteínas sabor doble chocolate One x Hershey's. Según la marca, la barra está formulada con cacao y chispas de chocolate Hershey's. La barra de proteínas ofrece 18 gramos de proteína y 1 gramo de azúcar.

- Mayo de 2025: Clif Builders ha ampliado su portafolio de barras de alto contenido proteico con el lanzamiento de tres nuevos productos. Las últimas innovaciones incluyen las barras de proteínas crujientes sabor BUILDERS OREO y BUILDERS Azúcar Reducida.

- Mayo de 2025: Myprotein ha lanzado una barra a nivel mundial que es «increíble para comer, imposible de nombrar». Según la marca, la barra sin nombre estará disponible en tres sabores: nuez de caramelo, galleta de chocolate blanco y doble chocolate amargo, cada una con 16 g de proteína.

Alcance del informe del mercado global de barras de proteínas

Tienda de conveniencia, tienda minorista en línea, supermercado/hipermercado y otros están cubiertos como segmentos por canal de distribución. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están cubiertos como segmentos por región.| Barras a base de nueces |

| A base de granola/avena |

| Barras a base de dátiles |

| Mezclas híbridas |

| Otros |

| Masivo |

| Premium |

| Supermercado/Hipermercado |

| Tienda minorista en línea |

| Tienda de conveniencia |

| Otros canales de distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Base de ingredientes | Barras a base de nueces | |

| A base de granola/avena | ||

| Barras a base de dátiles | ||

| Mezclas híbridas | ||

| Otros | ||

| Categoría de precio | Masivo | |

| Premium | ||

| Canal de distribución | Supermercado/Hipermercado | |

| Tienda minorista en línea | ||

| Tienda de conveniencia | ||

| Otros canales de distribución | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Chocolate con leche y chocolate blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco está elaborado con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y nougats - Los toffees incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El nougat es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de cereales - Un refrigerio compuesto por cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con alguna forma de adhesivo comestible. El alcance incluye barras de refrigerio elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. Estos también incluyen productos etiquetados como barras de cereales, barras de cereales para tratar o barras de granos.

- Chicle - Se trata de una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o con sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate amargo | El chocolate amargo es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin la leche. |

| Chocolate blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, generalmente alrededor o más del 30 por ciento. |

| Chocolate con leche | El chocolate con leche se elabora a partir de chocolate amargo que tiene un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, más un producto lácteo. |

| Caramelo duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Toffees | Un caramelo duro y masticable, generalmente de color marrón, elaborado con azúcar hervido con mantequilla. |

| Nougats | Un caramelo masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos mediante jarabe de glucosa. |

| Barra de proteínas | Las barras de proteínas son barras de nutrición que contienen una alta proporción de proteínas en relación con los carbohidratos/grasas. |

| Barra de frutas y nueces | Estas barras suelen estar basadas en dátiles con otras adiciones de frutas secas y nueces y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros (National Confectioners Association) es una organización comercial estadounidense que promueve el chocolate, los caramelos, el chicle y las mentas, y las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales (Current Good Manufacturing Practices) son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos según la rapidez o lentitud con que se digieren y elevan los niveles de glucosa en sangre durante un período de tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante el secado por atomización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche (Whey Protein Concentrate): la sustancia obtenida por la eliminación de suficientes componentes no proteicos del suero de leche pasteurizado de modo que el producto seco terminado contiene más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad (Low Density Lipoprotein): el colesterol malo. |

| HDL | Lipoproteína de alta densidad (High Density Lipoprotein): el colesterol bueno. |

| BHT | El hidroxitolueno butilado (Butylated Hydroxytoluene) es un producto químico elaborado en laboratorio que se añade a los alimentos como conservante. |

| Carragenano | El carragenano es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin componentes específicos | Sin contener ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de productos de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Dragees | Caramelos pequeños y redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, las pralinés, las galletas y la confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana sobre el chocolate, un conjunto de regulaciones que definen qué puede etiquetarse como «chocolate» en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria (Federal Agency for the Safety of the Food Chain). |

| Pectina | Una sustancia natural que se deriva de las frutas y verduras. Se utiliza en confitería para crear una textura similar a un gel. |

| Azúcares invertidos | Un tipo de azúcar compuesto por glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, púrpura y azul de los productos de confitería. |

| Alimentos funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado kosher | Esta certificación verifica que los ingredientes, el proceso de producción, incluida toda la maquinaria, y/o el proceso de servicio de alimentos cumplen con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un caramelo masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma que tienen beneficios para la salud. |

| Barras energéticas | Barras de refrigerio con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria (Belgian Food Safety Organization) para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban con los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.