Tamaño y Participación del Mercado de Cianuro de Sodio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

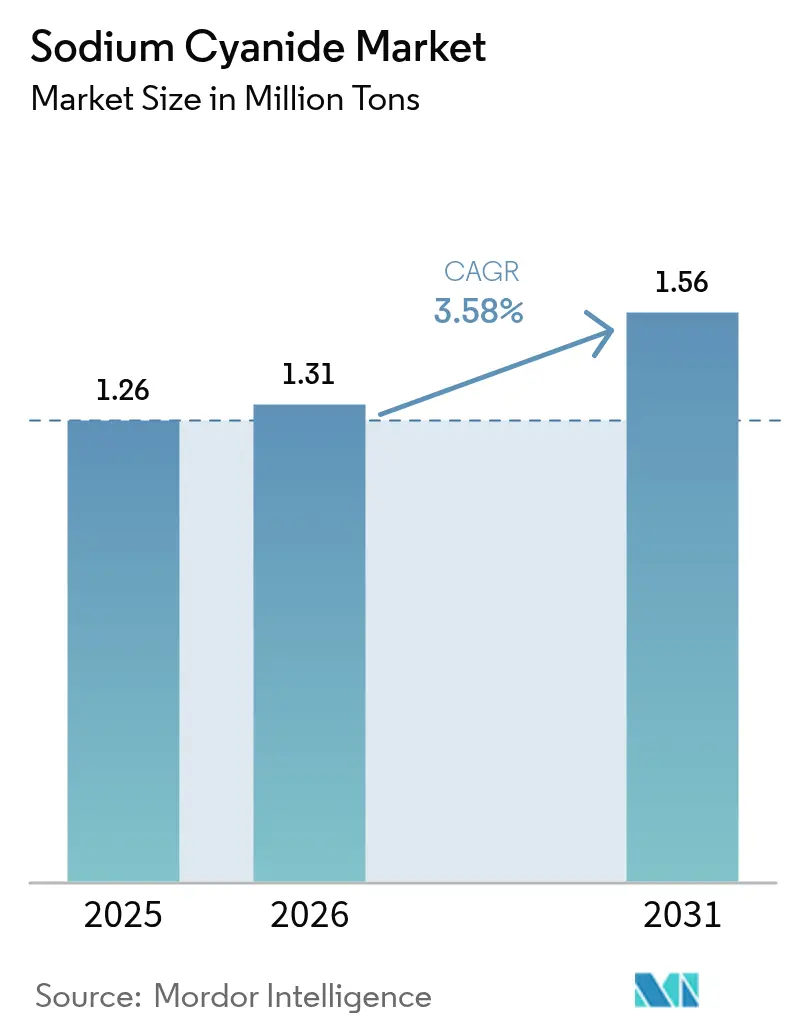

| Volumen del Mercado (2026) | 1.31 Millones de toneladas |

| Volumen del Mercado (2031) | 1.56 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.58% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cianuro de Sodio por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Cianuro de Sodio se expanda desde 1,26 millones de toneladas en 2025 y 1,31 millones de toneladas en 2026 hasta 1,56 millones de toneladas en 2031, registrando una CAGR del 3,58% entre 2026 y 2031. La demanda estable proviene de la disminución de las leyes del mineral de oro que requieren una mayor intensidad de reactivos, las expansiones regionales como el aumento de capacidad posterior a la adquisición de Orica, y la aparición de plantas modulares en sitio que reducen los costos logísticos. Los proyectos de lixiviación en pilas en África Occidental y Asia Central continúan marcando el ritmo, ya que sus menores desembolsos de capital atraen inversiones, mientras que los regímenes regulatorios ahora evalúan la intensidad de gases de efecto invernadero junto con las métricas tradicionales de toxicidad. El enfoque competitivo está cambiando hacia acuerdos de suministro a largo plazo y soporte técnico integrado, especialmente donde las interrupciones en el transporte de carga o los cierres de carreteras en invierno exponen el riesgo en la cadena de suministro. Los productores están incorporando sistemas de reciclaje de aguas residuales que recuperan más del 70% del agua de proceso e incineradores que reducen las emisiones de fabricación en casi un 30%, fortaleciendo sus puntuaciones de auditoría bajo el Código Internacional de Gestión del Cianuro.

Conclusiones Clave del Informe

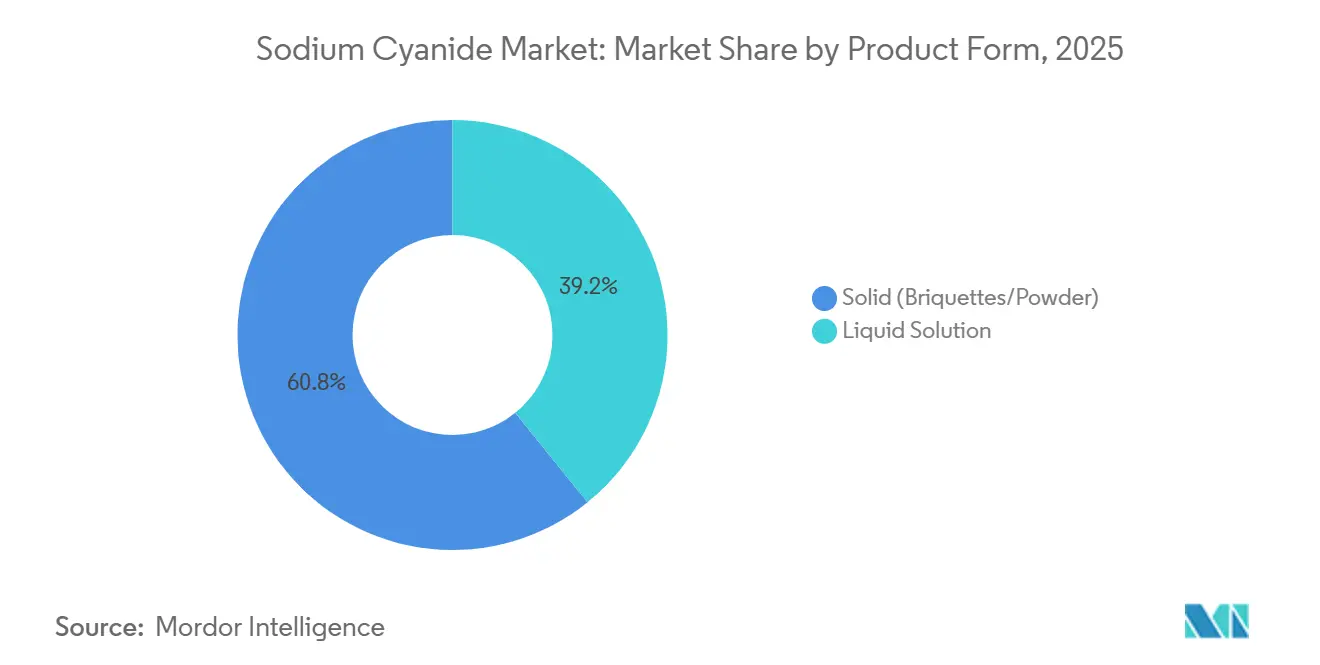

- Por forma del producto, el sólido (briquetas/polvo) capturó el 60,81% de la participación del mercado de cianuro de sodio en 2025, mientras que se prevé que la solución líquida avance a una CAGR del 3,72% hasta 2031.

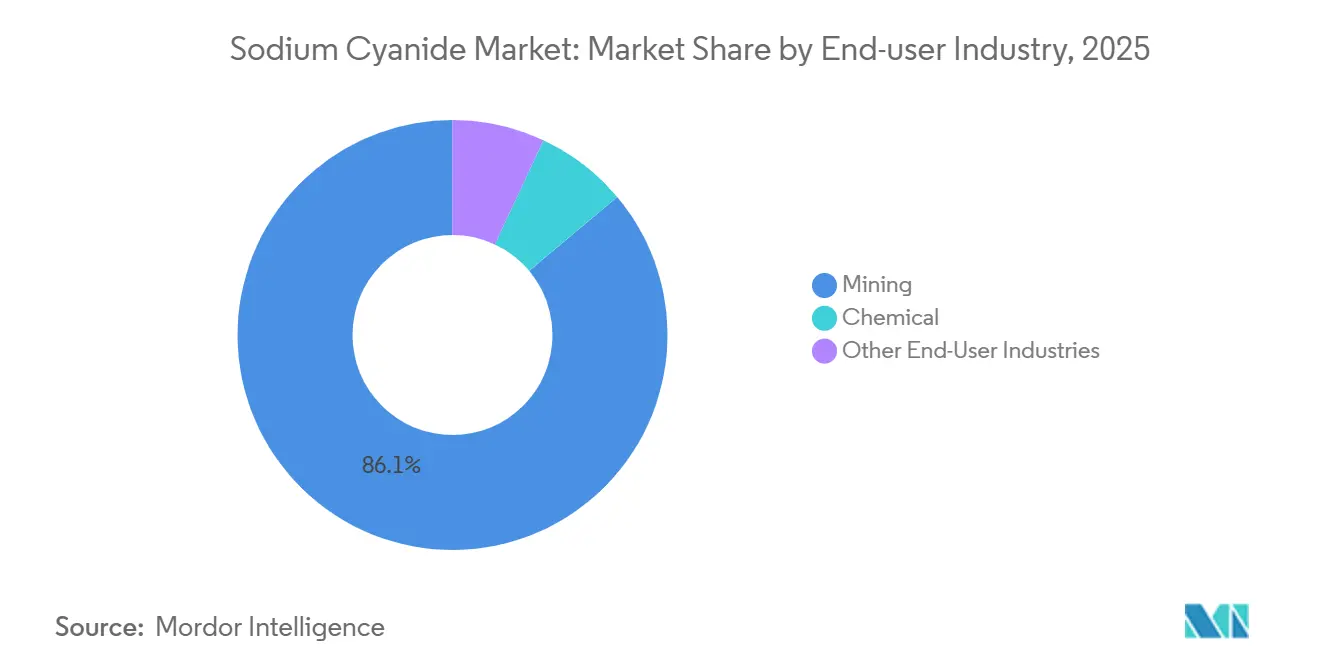

- Por industria de usuario final, la minería representó el 86,11% del tamaño del mercado de cianuro de sodio en 2025, mientras que se proyecta que el segmento químico registre un 3,95% hasta 2031.

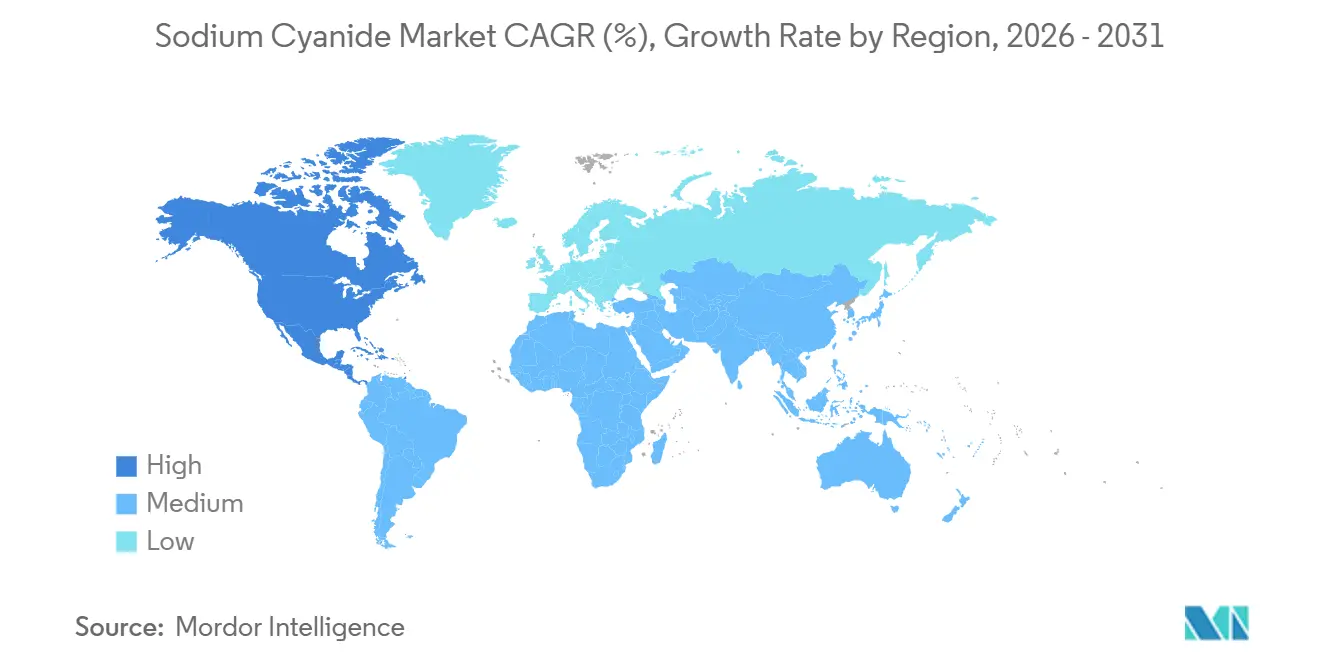

- Por geografía, Asia-Pacífico lideró con una participación en volumen del 30,12% en 2025, mientras que se proyecta que América del Norte avance a una CAGR del 3,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cianuro de Sodio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la minería de oro de baja ley que requiere mayores cargas de NaCN | +1.2% | Global, con concentración en África Occidental (Ghana, Burkina Faso), Asia Central (Kazajistán, Kirguistán) y América Latina (Perú, Argentina) | Mediano plazo (2–4 años) |

| Aumento de proyectos de lixiviación en pilas en África y Asia Central | +0.9% | África Subsahariana (Ghana, Sudán, Tanzania), Kazajistán, Uzbekistán, Tayikistán | Mediano plazo (2–4 años) |

| Crecimiento de plantas modulares de NaCN en sitio que reducen el costo logístico | +0.6% | Distritos mineros remotos en Australia (Australia Occidental), Canadá (Yukón, Territorios del Noroeste) y América del Sur (Atacama chileno, Andes peruanos) | Largo plazo (≥ 4 años) |

| Adopción creciente de sistemas de inyección de cianuro en minas de Asia-Pacífico | +0.5% | Núcleo de Asia-Pacífico (Australia, Indonesia, Papúa Nueva Guinea), con extensión a proyectos en etapa inicial en el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Recuperación de relaves con contenido de plata en América Latina | +0.4% | Perú (Cerro de Pasco, Junín), Argentina (San Juan, Catamarca), México (Zacatecas, Chihuahua) | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Minería de Oro de Baja Ley que Requiere Mayores Cargas de NaCN

La disminución de las leyes de cabeza está impulsando las dosis de cianuro desde los históricos 0,5–0,8 kg por tonelada hasta 1,2–1,5 kg por tonelada para mantener la recuperación por encima del 85%. Cada caída de 0,1 g/t en la ley puede incrementar la demanda de reactivos por tonelada en un 10–15%, amplificando los volúmenes incluso cuando la producción de oro es estable. Los operadores de África Occidental ahora estipulan entregas mensuales que superan las 200 toneladas, el doble que las minas subterráneas de mayor ley. Las previsiones australianas muestran que la producción doméstica de oro aumentará a 377 toneladas para 2030, aunque las leyes promedio han caído por debajo de 1,8 g/t, lo que pone de relieve el apalancamiento en volumen del mercado de cianuro de sodio. Los mineros están instalando simultáneamente circuitos de regeneración que recuperan hasta el 12% del cianuro libre, compensando parcialmente las mayores tasas de alimentación.

Aumento de Proyectos de Lixiviación en Pilas en África y Asia Central

La lixiviación en pilas requiere un capital mucho menor —típicamente entre 50 y 80 millones de USD para una plataforma de 3–5 Mt/año— que los molinos convencionales, lo que permite explotar depósitos de óxidos en Ghana, Sudán y Kazajistán. La planta egipcia de Draslovka, valorada en 160 millones de USD, abastecerá a proyectos cercanos, reduciendo los tiempos de envío a 8–12 días a través de los puertos del Mar Rojo. Las iniciativas kazajas apuntan a la seguridad doméstica de reactivos, ya que los retrasos fronterizos dificultan las importaciones. Las lluvias estacionales en África Occidental diluyen la concentración de la solución hasta en un 20%, generando requisitos de inventario de reserva que favorecen a los proveedores que ofrecen existencias en consignación en los almacenes de las minas. Los objetivos de recuperación de cianuro se mantienen por encima del 85%, con desviaciones por debajo del 80% que desencadenan incrementos en los pedidos de reactivo fresco.

Crecimiento de Plantas Modulares de NaCN en Sitio que Reducen el Costo Logístico

Las minas ubicadas a más de 500 km de los puertos enfrentan primas de flete y seguro que elevan el costo de entrega en un 15–25%. Las unidades montadas sobre patines que producen entre 10.000 y 30.000 t/año de cianuro de sodio reducen el capital de trabajo vinculado al inventario hasta en un 40% y eliminan el riesgo de congelación y deshielo durante el transporte invernal. Australian Gold Reagents está integrando un incinerador de bajas emisiones que reduce la intensidad de CO₂ a nivel de planta en un 28% y sirve como modelo para los módulos en sitio de las minas. La contrapartida es la dependencia del cianuro de hidrógeno concentrado como materia prima, proveniente de un reducido número de proveedores, lo que traslada el riesgo del flete a la disponibilidad del precursor.

Recuperación de Relaves con Contenido de Plata en América Latina

Los depósitos de relaves históricos en Cerro de Pasco, Perú, contienen alrededor de 120 Mt de relaves con 50 g/t de plata, que ahora se reprocesa utilizando dosis de cianuro de 1,5–2,5 kg por tonelada de sólidos con una recuperación del 70–80%[1]United Chemical Company, "Iniciativas de Reprocesamiento de Relaves," unitedchemical.kz, unitedchemical.kz . Con precios de la plata de entre 28 y 32 USD por onza, las tasas internas de retorno superan el 18%. Argentina y México están experimentando con enfoques de lixiviación en pilas de menor costo que aceptan una recuperación reducida para minimizar el gasto en reactivos. Los proyectos de relaves evitan los plazos de exploración, por lo que se proyecta que la demanda de cianuro de sodio en este segmento crezca más rápido que en el procesamiento de mineral primario hasta 2031.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Toxicidad y endurecimiento de las auditorías de cumplimiento del ICMC | -0.8% | Global, con aplicación estricta en América del Norte (EE. UU., Canadá), Australia y los estados miembros de la Unión Europea; rigor emergente en África Occidental (Ghana, Costa de Marfil) | Corto plazo (≤ 2 años) |

| Cambio a escala piloto hacia lixiviantes de glicina/tiosulfato | -0.3% | Ensayos localizados en Australia (Australia Occidental), Canadá (Ontario, Columbia Británica) y proyectos europeos seleccionados; implementación comercial limitada | Largo plazo (≥ 4 años) |

| Altas primas de flete marítimo para cargas peligrosas | -0.5% | Rutas comerciales desde Asia-Pacífico (China, Australia) hacia África y América del Sur; envíos intraeuropeos; rutas transpacíficas hacia América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Toxicidad y Endurecimiento de las Auditorías de Cumplimiento del ICMC

El Código ahora exige una contención secundaria dimensionada para el tanque más grande más las tuberías, monitores fijos y divulgación comunitaria en idiomas locales. El proyecto de Newmont en Ghana invirtió en diques de concreto con triple revestimiento y bombas de detección de fugas, gastando entre 3 y 5 millones de USD para cumplir con los requisitos[2]WSP Group Africa, "Requisitos de Cumplimiento del ICMC," wspgroup.com, africa.wsp.com. Las tarifas de auditoría anuales superan los 80.000 USD y los proveedores deben mantener la certificación en toda la cadena, lo que empuja a los mezcladores más pequeños hacia la consolidación. Las minas que no superan las auditorías corren el riesgo de cancelaciones de contratos de suministro y retrasos en la financiación, lo que orienta las adquisiciones hacia proveedores establecidos y preparados para las auditorías.

Cambio a Escala Piloto hacia Lixiviantes de Glicina/Tiosulfato

Los lixiviantes alternativos consumen entre tres y cinco veces más reactivo y raramente superan el 80% de recuperación de oro en minerales con contenido de sulfuros. Las ventanas de proceso exigen un control estricto del pH y la temperatura, lo que eleva el costo energético en 4–6 USD por tonelada. La asociación de Cyanco con Cycladex tiene como objetivo mejorar la cinética, pero no se ha anunciado ningún lanzamiento comercial. A menos que los impuestos al carbono superen los 80–100 USD por t de CO₂-eq, el cianuro de sodio mantiene una ventaja de costo decisiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma del Producto: El Sólido Lidera como Opción Favorable para la Logística

El cianuro de sodio sólido representó el 60,81% del volumen de 2025, lo que subraya la ventaja de participación de mercado del segmento para las minas que valoran la larga vida útil y los menores costos de seguro marítimo. Las briquetas resisten la congelación y permiten a los operadores almacenar varias semanas de inventario sin tanques de solución. El polvo sirve a los molinos más pequeños, pero incurre en gastos de envasado para el control del polvo.

Se proyecta que la solución líquida crezca más rápidamente a medida que las minas en desiertos remotos y grandes altitudes adopten entregas en tanques ISO que eliminan los pasos de disolución y reducen la exposición al cianuro de hidrógeno. La dosificación automatizada vinculada a analizadores en línea reduce el desperdicio hasta en un 8%. Sin embargo, el almacenamiento calefaccionado y los envíos más frecuentes aumentan el capital de trabajo. Los proveedores que ofrecen contratos de suministro híbridos —briquetas para la carga base y solución para la demanda pico— esperan capturar ingresos adicionales del mercado de cianuro de sodio a medida que los sistemas de control de procesos se vuelvan más receptivos.

Por Industria de Usuario Final: La Minería Domina Mientras los Productos Químicos se Aceleran

La minería representó el 86,11% del volumen de 2025, lo que refleja la economía sin rival del cianuro de sodio para disolver oro en leyes inferiores a 2 g/t. El gasto típico en reactivos se sitúa en aproximadamente 1,50–2,00 USD por gramo de oro recuperado, muy por debajo de los lixiviantes competidores. Los proyectos de lixiviación en pilas ahora elevan las cargas a 1,2–1,5 kg por tonelada, consolidando una demanda estable en el mercado de cianuro de sodio.

El segmento químico se está expandiendo por la demanda de productos farmacéuticos de nitrilo y baños de galvanoplastia de alta pureza. La dosificación precisa de cianuro líquido mejora los rendimientos por lote y reduce la exposición del operador. El impulso de Draslovka hacia los precursores de baterías de iones de sodio podría añadir entre 5.000 y 8.000 t/año para 2030, diversificando aún más la base de clientes de la industria del cianuro de sodio. Los usos especializados en metalurgia, tratamiento de agua y fotografía representan colectivamente menos del 5% de la demanda, pero ofrecen precios premium para grados de pureza del 98–99%.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controló el 30,12% del mercado de cianuro de sodio en 2025, respaldado por los productores orientados a la exportación de China y la continua expansión de capacidad de Australia. Australian Gold Reagents está aumentando la producción de Kwinana en un 30% hasta 130.000 t/año para atender a un sector aurífero doméstico cuya producción se prevé que alcance las 377 t de metal para 2030, lo que se traduce en un incremento de entre 18.000 y 22.000 t de cianuro de sodio por año. Las minas de Indonesia y Papúa Nueva Guinea están modernizando sistemas de inyección que sincronizan la dosificación de cianuro con las fluctuaciones de la alimentación rica en arcilla, y los exportadores chinos ahora deben suministrar documentación que acredite el cumplimiento del uso final con el Código del Cianuro, reforzando sus credenciales de calidad.

América del Norte está posicionada para el crecimiento regional más rápido, con una CAGR del 3,98% hasta 2031. La adquisición de Cyanco por parte de Orica por 640 millones de USD duplicó la capacidad regional a 240.000 t/año, asegurando el suministro para las operaciones de Nevada, Ontario y Columbia Británica que prefieren la logística doméstica al flete transpacífico. Las minas del norte de Canadá están evaluando plantas modulares para superar los cierres de carreteras invernales que limitan las entregas a unos pocos meses al año. Las expansiones de lixiviación en pilas de México en Zacatecas y Sonora podrían añadir otras 10.000 t/año de demanda para 2029.

El consumo de Europa se concentra en Rusia y la CEI, donde los complejos de Siberia y los Urales aprovechan las corrientes domésticas de sosa cáustica para la síntesis de cianuro. La filial CyPlus de Evonik está explorando la captura de calor residual para reducir las emisiones de la planta antes de los gravámenes fronterizos de carbono de la UE. La Compañía Química Unida de Kazajistán ha firmado memorandos para suministrar 25.000 t/año desde Taraz a clientes tayikos, lo que refleja un giro más amplio hacia la autosuficiencia en reactivos en medio de fricciones comerciales AZH.KZ.

América del Sur depende de Perú, Argentina y Brasil. El reprocesamiento de relaves de Perú en Cerro de Pasco aplica entre 1,5 y 2,5 kg/t de cianuro para extraer la plata residual, generando tasas internas de retorno superiores al 18% a los precios actuales del metal. Los proyectos argentinos aceptan una recuperación menor para reducir el costo de reactivos, pero deben invertir en almacenamiento revestido para la aprobación ambiental. Unigel de Brasil domina el suministro de líquido a nivel doméstico y exporta por cabotaje a los países vecinos, aprovechando las menores tarifas de seguro en comparación con los cargamentos transpacíficos.

Oriente Medio y África se centran en Ghana, Sudán y Sudáfrica. La planta egipcia de Draslovka reducirá los plazos de entrega a menos de dos semanas para las minas de África Occidental, recortando el costo de flete y el inventario en tránsito. El proyecto Ahafo North de Newmont requiere aproximadamente 5.000 t/año de cianuro y ya ha superado una auditoría del Código preoperacional con sistemas de contención y monitoreo mejorados. Los yacimientos más profundos de Sudáfrica y las brechas de infraestructura de Sudán crean oportunidades para los proveedores que combinan la venta de reactivos con servicios de manejo llave en mano.

Panorama Competitivo

El mercado de cianuro de sodio está moderadamente concentrado: Orica, Draslovka, TAEKWANG, Australian Gold Reagents y Anhui Shuguang controlan colectivamente aproximadamente el 60–66% de la capacidad global. La adquisición de Cyanco por parte de Orica en febrero de 2024 por 640 millones de USD duplicó su presencia a 240.000 t/año y proporcionó redundancia en América del Norte, un argumento de venta fundamental durante los cuellos de botella en el transporte de carga. La incursión de Draslovka en los productos químicos para baterías de iones de sodio diversifica los flujos de ingresos más allá de los ciclos mineros. Australian Gold Reagents está integrando un incinerador de bajas emisiones y un reciclaje de aguas residuales superior al 70%, alineándose con los objetivos de reducción de Alcance 1 y 2 de los mineros.

La competencia gira cada vez más en torno a paquetes de servicios —auditorías técnicas, diseño de circuitos de regeneración e inventario en consignación— en lugar de precios al contado. Los competidores chinos socavan a los titulares hasta en un 12%, pero tienen dificultades para asegurar contratos de suministro a largo plazo donde los compradores exigen la certificación completa del ICMC. La síntesis modular en sitio representa un nicho de espacio en blanco: los proveedores que agrupan la materia prima de cianuro de hidrógeno con plantas llave en mano pueden obtener márgenes premium en regiones donde el transporte supera los 500 km. El mayor escrutinio regulatorio que extiende la responsabilidad hacia los socios de transporte está acelerando la consolidación, ya que los distribuidores más pequeños carecen de la infraestructura de cumplimiento.

Líderes de la Industria del Cianuro de Sodio

Australian Gold Reagents Pty Ltd

Draslovka

Orica Limited

Anhui Shuguang Chemical Group

TAEKWANG INDUSTRIAL CO. LTD

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: DrasChem Specialty Chemicals, una empresa privada egipcia de zona franca, inició el establecimiento de la primera planta de producción de cianuro de sodio de Oriente Medio en Alejandría, Egipto, con una inversión inicial de 200 millones de USD. La primera fase está diseñada para alcanzar una capacidad de producción anual de 50.000 toneladas de cianuro de sodio.

- Noviembre de 2025: Sasol, el único productor doméstico de cianuro líquido en Sudáfrica, declaró fuerza mayor tras una avería en su planta de amoníaco, lo que afectó significativamente a la industria minera aurífera del país. Al ser el único proveedor local de cianuro líquido, esta interrupción obligó a los mineros a depender de las existencias de cianuro sólido.

Alcance del Informe del Mercado Global de Cianuro de Sodio

El cianuro de sodio es un polvo blanco, cristalino, delicuescente, soluble en agua y venenoso, preparado calentando amida de sodio con carbón vegetal. Se utiliza comercialmente para fumigación, galvanoplastia, extracción de oro y plata de minerales y fabricación de productos químicos.

El mercado de cianuro de sodio está segmentado por forma del producto, industria de usuario final y geografía. Por forma del producto, el mercado se segmenta en sólido (briquetas/polvo) y solución líquida. Por industria de usuario final, el mercado se segmenta en minería, química y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones de cianuro de sodio en 14 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (Toneladas).

| Sólido (Briquetas/Polvo) |

| Solución Líquida |

| Minería |

| Química |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| Australia y Nueva Zelanda | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Rusia |

| CEI (excluida Rusia) | |

| Resto de Europa | |

| América del Sur | Brasil |

| Perú | |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Ghana |

| Sudán | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma del Producto | Sólido (Briquetas/Polvo) | |

| Solución Líquida | ||

| Por Industria de Usuario Final | Minería | |

| Química | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| Australia y Nueva Zelanda | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Rusia | |

| CEI (excluida Rusia) | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Perú | ||

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Ghana | |

| Sudán | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá la demanda de cianuro de sodio hasta 2031?

Se proyecta que los volúmenes globales aumenten de 1,31 millones de toneladas en 2026 a 1,56 millones de toneladas en 2031, lo que se traduce en una CAGR del 3,58%.

¿Qué región ofrece el mayor potencial de crecimiento?

América del Norte muestra las perspectivas más sólidas, avanzando a aproximadamente un 3,98% de CAGR, ya que la reapertura de depósitos y la modernización de plataformas de lixiviación en pilas impulsan el consumo.

¿Por qué los mineros siguen prefiriendo el cianuro de sodio frente a los lixiviantes alternativos?

Las rutas de glicina y tiosulfato consumen entre tres y cinco veces más reactivo y raramente superan el 80% de recuperación, lo que mantiene al cianuro como la opción más rentable.

¿Qué papel desempeñan las plantas modulares de cianuro en sitio?

Las unidades montadas sobre patines de 10.000–30.000 t/año reducen drásticamente las primas de flete y recortan el capital de trabajo en inventario hasta en un 40% en distritos remotos.

Última actualización de la página el: