Tamaño y Cuota del Mercado de Grandes Electrodomésticos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

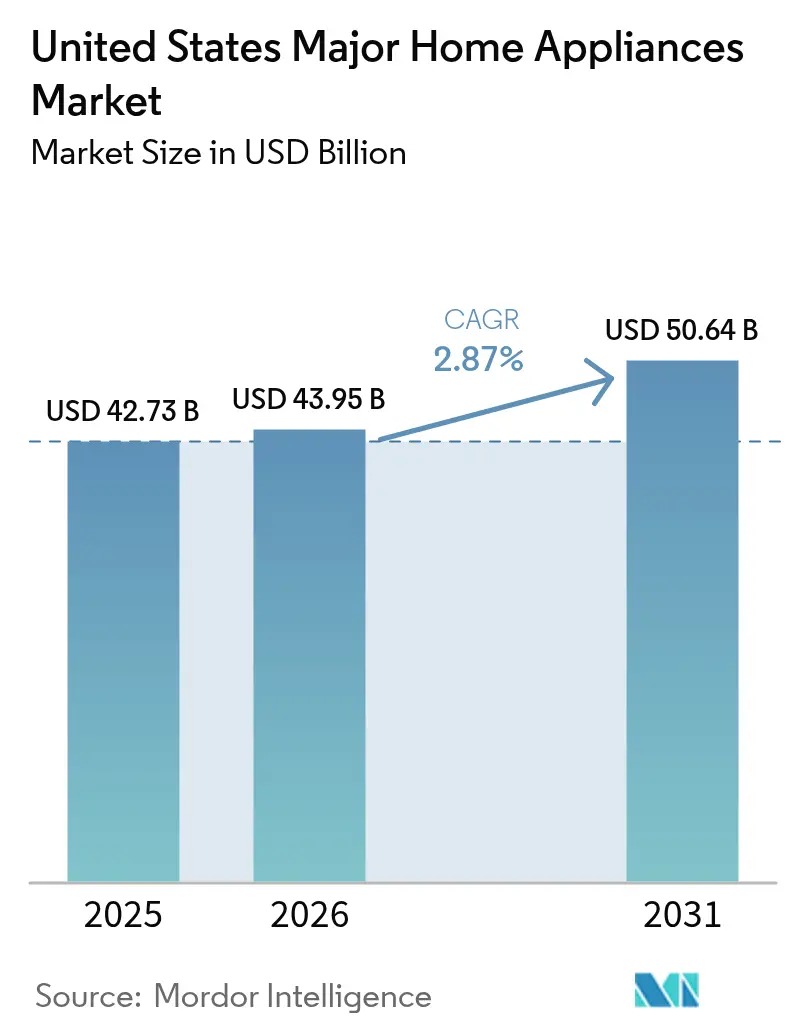

| Tamaño del mercado en el año base (2025) | 42.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 43.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grandes Electrodomésticos de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de grandes electrodomésticos de los Estados Unidos es de 42.730 millones de USD en 2025, se proyecta que alcance los 43.950 millones de USD en 2026 y se espera que llegue a los 50.640 millones de USD en 2031 con una CAGR del 2,87%. Las líneas inteligentes y conectadas están superando a los modelos convencionales debido a las normas federales de eficiencia energética que reducen las facturas del hogar, los incentivos escalonados que reducen los costos iniciales y los programas piloto de las empresas de servicios públicos que recompensan la flexibilidad de la demanda. La incertidumbre política derivada de la suspensión en febrero de 2025 de varias normas de eficiencia modera las ganancias a corto plazo; sin embargo, los fabricantes que diseñan para la conectividad, la interoperabilidad y la integración a la red continúan captando cuota en los ciclos de reemplazo y de gama alta. Los electrodomésticos inteligentes y conectados crecen a más del doble de la tasa de las variantes convencionales, ya que las normas federales de eficiencia energética que ahorraron a los consumidores estadounidenses 105.000 millones de USD solo en 2024, lo que representa aproximadamente 576 USD en ahorros anuales por hogar, se combinan con créditos fiscales de la IRA de hasta 3.200 USD anuales[1]The Invading Sea, "Las normas de eficiencia de electrodomésticos ahorran miles de millones a los consumidores, reducen la contaminación y combaten el cambio climático," theinvadingsea.com. Las señales mixtas del mercado inmobiliario, incluida la lenta rotación de viviendas existentes, mantienen a los compradores orientados al valor centrados en las promociones, mientras que los compradores de gama alta consolidan su gasto en modelos de alto rendimiento. El mercado de grandes electrodomésticos de los Estados Unidos se alinea con la tendencia de electrificación, con las plataformas de cocción por inducción y de bombas de calor impulsando las actualizaciones a mitad de ciclo en jurisdicciones con reembolsos y códigos activos.

Conclusiones Clave del Informe

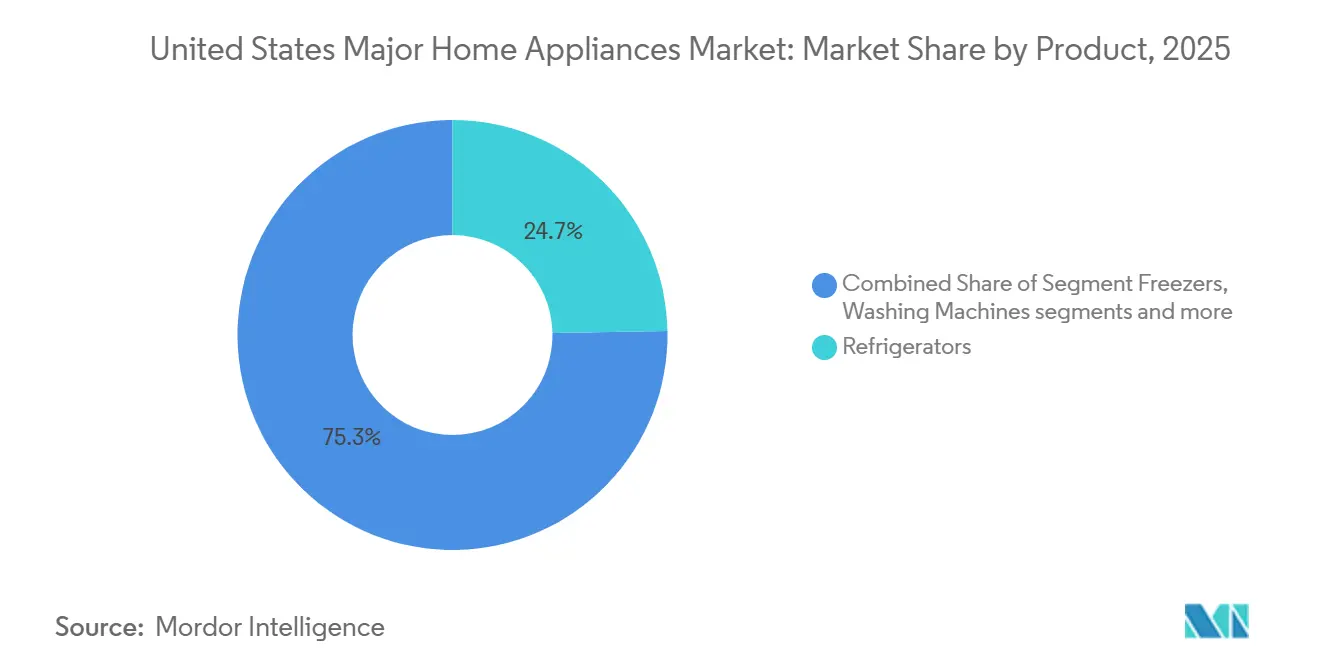

- Por tipo de producto, los refrigeradores lideraron con el 24,70% de la cuota del mercado de grandes electrodomésticos de los Estados Unidos en 2025, mientras que se proyecta que las placas de cocción y las cocinas se expandan a una CAGR del 3,62% hasta 2031.

- Por canal de distribución, las tiendas multimarca y de marca exclusiva representaron el 44,20% del mercado de grandes electrodomésticos de los Estados Unidos en 2025, mientras que se proyecta que los canales en línea y de comercio electrónico crezcan a una CAGR del 4,58% hasta 2031.

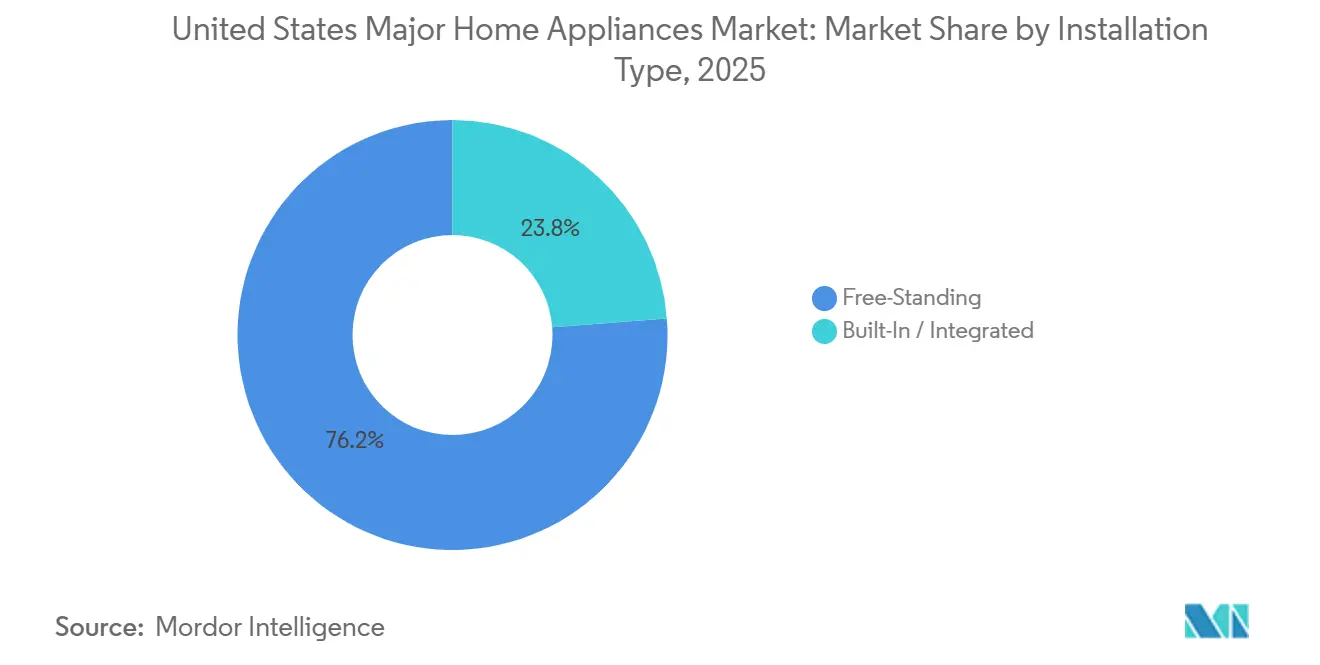

- Por tipo de instalación, los formatos independientes representaron el 76,23% de la cuota del mercado de grandes electrodomésticos de los Estados Unidos en 2025, con una CAGR del 3,64%, mientras que los formatos empotrados están ganando terreno en los segmentos activos de remodelación de cocinas y en proyectos residenciales de gama alta.

- En 2025, los electrodomésticos convencionales representaron el 78,34% de la cuota del mercado de grandes electrodomésticos de los Estados Unidos, mientras que se proyecta que los electrodomésticos inteligentes y conectados crezcan a una CAGR del 4,92% hasta 2031.

- Por geografía, el Sureste capturó el 31,40% del tamaño del mercado de grandes electrodomésticos de los Estados Unidos en 2025, mientras que se proyecta que el Oeste registre la CAGR más rápida del 3,18% hasta 2031, respaldado por los mandatos de electrificación y el despliegue anticipado de reembolsos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Grandes Electrodomésticos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las Normas de Eficiencia y los Incentivos Están Acelerando los Ciclos de Reemplazo | +0.6% | Nacional, con ganancias tempranas en California, Nueva York y Massachusetts | Mediano plazo (2-4 años) |

| Los Modelos de Suscripción como Servicio y el Mantenimiento Predictivo Están Reduciendo la Ansiedad por el Tiempo hasta el Fallo | +0.4% | Núcleo de APAC, con expansión a las áreas metropolitanas del Noreste urbano y la Costa Oeste | Largo plazo (≥ 4 años) |

| Omnicanal, Compra en Línea y Recogida en Tienda, y Mejora del Escalado de la Última Milla para el Comercio Electrónico de Grandes Electrodomésticos | +0.5% | Nacional, concentrado en áreas metropolitanas con infraestructura logística establecida. | Corto plazo (≤ 2 años) |

| Remodelación de Cocinas y Adopción de Electrodomésticos Empotrados de Gama Alta en Hogares de Ingresos Medios y Altos | +0.3% | Nacional, más fuerte en el Sureste y el Oeste | Mediano plazo (2-4 años) |

| Los Reembolsos por Electrificación y las Restricciones al Gas Están Desplazando la Demanda hacia la Inducción y las Secadoras de Bomba de Calor | +0.7% | Oeste y Noreste | Mediano plazo (2-4 años) |

| Los Programas Piloto de Respuesta a la Demanda de las Empresas de Servicios Públicos y de Tarifa por Uso Favorecen las Lavadoras, Lavavajillas y Secadoras Conectadas a la Red | +0.3% | California, Texas, Nueva York, con expansión piloto a las empresas de servicios públicos del Medio Oeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Normas de Eficiencia y los Incentivos Impulsan los Ciclos de Reemplazo Más Allá de la Vida Útil Tradicional

Las normas federales de eficiencia de electrodomésticos impulsan la innovación en el diseño de productos, empujando a los fabricantes hacia tecnologías más inteligentes que reducen el desperdicio de energía en los hogares. Estas normas amplían su cobertura con el tiempo, garantizando que la mayoría de los dispositivos domésticos operen con un consumo mínimo de energía sin sacrificar el rendimiento. Al alinear las compras de los consumidores con los objetivos de sostenibilidad, apoyan los esfuerzos nacionales para reducir las emisiones sin imponer cambios en el estilo de vida. En última instancia, el marco genera ganancias económicas y ambientales acumuladas que superan cualquier costo de ajuste a corto plazo en beneficio de la sociedad en general [2]Departamento de Energía de EE. UU., "Hoja Informativa sobre Normas de Electrodomésticos," energy.gov. Los incentivos mantuvieron atractivo el camino hacia la actualización, ya que el Crédito para Mejoras en el Hogar de Eficiencia Energética permite hasta 3.200 USD por año y se combina con reembolsos en el punto de venta bajo el programa de Reembolsos para la Electrificación del Hogar y Electrodomésticos para los hogares que califican. Estos programas comprimen los períodos de recuperación de la inversión en estados con electricidad de alto costo e impulsan a los hogares hacia bombas de calor eficientes, calentadores de agua de bomba de calor avanzados y cocinas de inducción. A medida que los códigos añaden preparación para la respuesta a la demanda, los fabricantes que integran conectividad segura y estándares abiertos se posicionan para capturar cuota tanto en nuevas construcciones como en renovaciones profundas dentro del mercado de grandes electrodomésticos de los Estados Unidos.

Los Modelos de Suscripción y los Diagnósticos Predictivos Redefinen la Economía de la Propiedad

Los fabricantes y minoristas están implementando programas piloto de suscripción y paquetes de servicio que combinan hardware con mantenimiento proactivo, funciones de software y suministro de consumibles. Los diagnósticos predictivos, entregados a través de plataformas conectadas, ayudan a identificar problemas en los componentes y reducen el tiempo de inactividad no planificado al alertar a los usuarios y a las redes de servicio antes de que se produzca un fallo. Estas capacidades generan relaciones más sólidas a lo largo del ciclo de vida de la propiedad y respaldan ingresos secundarios provenientes de piezas, accesorios y extensiones de servicio. Los ecosistemas empresariales que admiten monitoreo remoto y actualizaciones inalámbricas buscan extender la relevancia del producto sin necesidad de una renovación completa del hardware. Estas ofertas refuerzan el posicionamiento premium en el mercado de grandes electrodomésticos de los Estados Unidos, donde los compradores equiparan cada vez más el valor con la fiabilidad, la comodidad y el control del costo del ciclo de vida[3]ENERGY STAR, "Sistemas de Gestión de Energía para el Hogar Inteligente," energystar.gov.

La Infraestructura de Comercio Electrónico para Grandes Electrodomésticos Supera el Umbral de Viabilidad

La participación digital en bienes duraderos de alto valor continúa expandiéndose a medida que las plataformas mejoran la visibilidad sobre la entrega, la instalación y las devoluciones. La base minorista general también se inclina hacia el comercio electrónico como proporción de las ventas minoristas totales de los Estados Unidos, lo que ha aumentado la confianza en las transacciones en línea de mayor valor. La asociación de Amazon en mayo de 2025 con FedEx para gestionar paquetes grandes y pesados directamente a los domicilios, anunciada junto con inversiones en infraestructura en centros de distribución regionales equipados con áreas de preparación de electrodomésticos, elimina un punto de fricción crítico que anteriormente limitaba la penetración en línea. Los minoristas que amplían los modelos de mercado expandieron sus surtidos, mientras que las aplicaciones móviles y el soporte de chat con inteligencia artificial simplificaron la búsqueda, la programación y las tareas posteriores a la compra. Estos cambios están redefiniendo la comercialización, el servicio y la planificación de inventarios en el mercado de grandes electrodomésticos de los Estados Unidos.

Las Renovaciones de Cocinas en Segmentos de Ingresos Medios y Altos Anclan la Demanda de Electrodomésticos Empotrados

En 2025, los propietarios de viviendas están priorizando los proyectos de cocina, con una proporción significativa optando por remodelaciones de gama media y alta. Más de la mitad de los propietarios están dispuestos a realizar trabajos en la cocina, destacando frecuentemente los electrodomésticos de gama alta como puntos focales con al menos una característica destacada. Los electrodomésticos empotrados se integran frecuentemente junto con la planificación del espacio, la selección de acabados y las actualizaciones eléctricas, atendiendo tanto a los segmentos de lujo como a los de mercado ascendente. Esta tendencia constante de renovación refuerza el mercado de grandes electrodomésticos de los Estados Unidos, incluso en medio de una lenta rotación del mercado inmobiliario. Además, la creciente preferencia por conjuntos preparados para paneles y diseños personalizados refleja un cambio hacia una estética de cocina personalizada y cohesionada. Se espera que estas tendencias impulsen la innovación y la competencia entre los fabricantes, dando forma aún más al panorama del mercado[4]This Old House, "Tendencias de Remodelación de Cocinas 2025," thisoldhouse.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los Niveles Excesivos de Inventario Minorista Están Generando Descuentos Agresivos y Compresión de Márgenes para los Fabricantes de Equipos Originales | -0.4% | Nacional, con concentración en tiendas multimarca | Corto plazo (≤ 2 años) |

| La Rotación de Viviendas y la Sensibilidad a las Tasas de Interés Están Frenando los Bienes Duraderos de Alto Valor | -0.5% | Nacional, pronunciado en áreas metropolitanas de alto costo | Mediano plazo (2-4 años) |

| Los Aranceles y la Volatilidad de los Insumos de Componentes Están Elevando el Costo de los Bienes Vendidos | -0.6% | Nacional, impacto asimétrico en las marcas dependientes de importaciones | Corto plazo (≤ 2 años) |

| Las Obligaciones de Derecho a Reparación Están Aumentando el Inventario de Piezas y los Costos de Documentación | -0.2% | California, Colorado, Minnesota, Connecticut, Washington | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Exceso de Inventario y la Competencia China Impulsan la Compresión de Márgenes en los Fabricantes de Equipos Originales

Los minoristas han recurrido a una mayor intensidad promocional para gestionar los elevados niveles de inventario, comprimiendo los márgenes tanto de las tiendas como de las marcas. Esta dinámica coincide con una competencia de precios más aguda por parte de los fabricantes chinos, que continúan expandiendo sus carteras en los Estados Unidos más allá de los segmentos de valor. Los fabricantes de equipos originales reportan presión de costos ya que los cambios en los precios de lista se retrasan respecto a la inflación de los insumos, y las promociones absorben parte de los aumentos impulsados por los aranceles. Las inversiones en fabricación en América del Norte y en ecosistemas de proveedores se han acelerado para mitigar la exposición a las importaciones y acortar los plazos de entrega. El resultado es un entorno de precios que favorece una clara diferenciación en valor y servicio en el mercado de grandes electrodomésticos de los Estados Unidos.

El Efecto de Bloqueo del Mercado Inmobiliario Aplaza las Compras de Reemplazo Más Allá de los Ciclos Históricos

La menor rotación de viviendas existentes ha suavizado algunos ciclos de reemplazo discrecional, particularmente para los electrodomésticos de gama de entrada y media. Históricamente, cada transacción genera un gasto significativo en las principales categorías, pero las ventas lentas han reducido este flujo. Las tasas hipotecarias han retrocedido desde los máximos de 2023, pero siguen por encima de los préstamos por debajo del 4% que muchos propietarios mantienen, lo que desincentiva las mudanzas y las remodelaciones vinculadas a reubicaciones. Los analistas y las encuestas del sector describen un efecto de bloqueo que pospone las actualizaciones entre los hogares que de otro modo realizarían transacciones. Este contexto macroeconómico otorga mayor peso a las renovaciones impulsadas por incentivos y a las remodelaciones de gama alta para impulsar el mercado de grandes electrodomésticos de los Estados Unidos en 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Refrigeradores de Puerta Francesa y la Cocción por Inducción Anclan la Adopción Premium

Los refrigeradores mantuvieron la mayor cuota por tipo de producto con el 24,70% en 2025, respaldados por las configuraciones de puerta francesa y las funciones conectadas que ayudan a gestionar los alimentos y la energía. El mercado de grandes electrodomésticos de los Estados Unidos continúa mostrando características premium en refrigeradores, como cámaras internas que reconocen ingredientes, seguimiento de inventario y sugerencias de recetas. El sistema AI Vision Inside de Samsung reconoce docenas de artículos comunes y se combina con una gran pantalla táctil que también funciona como centro del hogar, lo que resulta atractivo para los hogares conectados. Los compradores orientados a la eficiencia equilibran la capacidad y el rendimiento energético, y las líneas premium concentran estas características para los renovadores de ingresos medios y altos. Esta combinación mantiene a los refrigeradores en el centro de los paquetes de cocina dentro del mercado de grandes electrodomésticos de los Estados Unidos.

Los incentivos de electrificación y los códigos que favorecen la inducción están impulsando a las placas de cocción y las cocinas a convertirse en el grupo de productos de más rápido crecimiento, con una CAGR del 3,62%. La norma de eficiencia del Departamento de Energía para cocinas de gas, vigente para los nuevos modelos a partir de 2028, eleva el nivel de referencia, mientras que las ventajas de transferencia de energía de la inducción ofrecen una cocción más rápida y cocinas más frescas. Los reembolsos estatales y federales reducen el costo de actualización a la inducción y fomentan la preparación de paneles y cableado durante las remodelaciones. Los controles digitales y las integraciones con el hogar inteligente aumentan la diferenciación en las cocinas y placas de cocción de gama alta, lo que atrae aún más a los compradores hacia modelos con muchas funciones. Este camino respalda ganancias constantes de cuota para los sistemas de inducción en el mercado de grandes electrodomésticos de los Estados Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Tiendas Multimarca Siguen Siendo el Canal Principal, mientras la Cuota Digital Continúa Creciendo

Las tiendas multimarca y de marca exclusiva se mantuvieron como el canal más grande con el 44,20% en 2025, ya que los compradores dependían de la consultoría en tienda, la coordinación de entregas y los servicios de instalación. Los minoristas han perfeccionado la comercialización en torno a conjuntos de cocina y pares de lavandería, lo que mejora las tasas de cierre y el tamaño de la cesta. Las plataformas en línea han experimentado un auge en popularidad, ofreciendo surtidos de productos más amplios y tiempos de entrega más rápidos. Mientras tanto, los modelos de mercado han ampliado sus ofertas de unidades de mantenimiento de existencias manteniendo estándares de cumplimiento uniformes. Se proyecta que las plataformas en línea y de comercio electrónico crezcan a una CAGR del 4,58%. La cuota digital alcanzó el 26% de las compras de grandes electrodomésticos en los Estados Unidos en el segundo trimestre de 2025, y una proporción creciente de los ingresos de los minoristas proviene de pedidos en línea respaldados por aplicaciones móviles y servicio al cliente con inteligencia artificial. Este comportamiento híbrido mantiene a las tiendas como elemento central mientras lo digital acelera el descubrimiento y la conversión en el mercado de grandes electrodomésticos de los Estados Unidos.

La elección del canal está impulsada por precios competitivos, seguidos de una buena selección de productos, ubicación conveniente y experiencia previa en la tienda. El Día de los Caídos ofrece descuentos en grandes electrodomésticos, junto con ahorros adicionales en compras de mayor valor. El 4 de julio presenta descuentos en lavadoras y secadoras, con posibles ahorros en conjuntos a juego. El Día del Trabajo ofrece descuentos en electrodomésticos, con incentivos adicionales para compras más grandes. Cabe destacar que, durante estas breves ventanas, Home Depot y Lowe's logran vender una proporción significativa de su volumen anual de grandes electrodomésticos, todo ello en tan solo unos pocos días del año calendario.

Por Tipo de Instalación: Los Independientes Lideran, los Empotrados se Expanden a través de las Remodelaciones

En 2025, los electrodomésticos independientes capturaron una notable cuota del 76,23% del mercado debido a su asequibilidad, facilidad de reemplazo y compatibilidad con las aberturas estándar. Se espera que el segmento de electrodomésticos independientes registre una CAGR del 3,64% durante el período de previsión. Estos electrodomésticos atienden tanto a inquilinos como a propietarios que buscan soluciones sencillas de conexión y uso que no requieren modificaciones en los gabinetes ni ajustes en los paneles. Sus precios más bajos y su integración perfecta en los espacios existentes los convierten en una opción atractiva para los consumidores que priorizan la comodidad y la rentabilidad. Este formato continúa manteniendo una trayectoria estable, respaldado por su practicidad y amplio atractivo en el mercado de grandes electrodomésticos de los Estados Unidos.

Por el contrario, los electrodomésticos empotrados y preparados para paneles están ganando impulso de manera constante, particularmente en las remodelaciones de cocinas de gama alta. Los propietarios que emprenden proyectos de renovación a gran escala optan cada vez más por estos electrodomésticos para lograr acabados coordinados y una estética más integrada. Los presupuestos de remodelación en 2025 reflejan una creciente preferencia por los empotrados, especialmente para refrigeración, lavado de vajilla y cocción, ya que estos proyectos a menudo implican actualizaciones eléctricas y cambios de distribución. Además, la inclusión de funciones inteligentes en los empotrados de gama alta mejora su atractivo, permitiendo una integración perfecta en los ecosistemas del hogar completo. Esta tendencia subraya la creciente demanda de soluciones avanzadas y de alta gama dentro del mercado de grandes electrodomésticos de los Estados Unidos.

Por Tecnología: Los Convencionales Mantienen la Mayoría, los Inteligentes Crecen a Casi el Doble de la Tasa del Mercado.

En 2025, las plataformas convencionales capturaron una cuota dominante del 78,34%, impulsadas por la preferencia de los compradores por costos iniciales más bajos y controles sencillos. Estas plataformas continúan atrayendo a los consumidores conscientes del costo que priorizan la simplicidad y la asequibilidad sobre las funciones avanzadas. Su adopción generalizada refleja la demanda duradera de modelos tradicionales en el mercado de grandes electrodomésticos de los Estados Unidos, donde la facilidad de uso sigue siendo un criterio de compra clave para muchos hogares.

Mientras tanto, los formatos inteligentes y conectados están emergiendo como el motor de crecimiento de la industria, con una CAGR proyectada del 4,92% hasta 2031. Este crecimiento está respaldado por incentivos, avances en interoperabilidad y funciones preparadas para la red que atienden a las necesidades cambiantes de los consumidores y las empresas de servicios públicos. Los ecosistemas líderes están obteniendo certificaciones para la gestión inteligente de energía en el hogar, mejorando así la confianza y alineándose con los programas de las empresas de servicios públicos. Además, las plataformas conectadas proporcionan actualizaciones de software, servicios predictivos y coordinación de tarifas por uso, lo que permite a los usuarios en áreas con respuesta activa a la demanda reducir sus facturas. Esta trayectoria de adopción constante destaca la creciente prominencia de los modelos conectados en el mercado de grandes electrodomésticos de los Estados Unidos.

Análisis Geográfico

El Sureste lideró con el 31,40% de los ingresos de 2025, ya que la construcción de viviendas unifamiliares y la migración de hogares continuaron favoreciendo las áreas metropolitanas del Cinturón Solar. Los programas federales que apoyan los paquetes de electrificación integral del hogar están activos en toda la región, y los reembolsos acumulados para bombas de calor y calentamiento de agua eficiente acortan los períodos de recuperación de la inversión. Esta dinámica beneficia las ventas de paquetes vinculadas a nuevas construcciones y grandes renovaciones, lo que mantiene un alto rendimiento para los grandes minoristas y constructores. A medida que los códigos e incentivos se expanden, la base instalada de la región se vuelve más receptiva a los electrodomésticos interactivos con la red. Esta alineación continúa respaldando el liderazgo en cuota del Sureste en el mercado de grandes electrodomésticos de los Estados Unidos.

Se proyecta que el Oeste registre la CAGR más rápida del 3,18% hasta 2031, impulsado por las políticas de electrificación, el aumento de la adopción de energía solar y el despliegue anticipado de reembolsos. Los programas estatales de California y las iniciativas locales aceleran la adopción de bombas de calor y dispositivos relacionados, impulsando así las tasas de incorporación de electrodomésticos conectados con funciones de respuesta a la demanda. El interés por la inducción también tiende al alza en las áreas metropolitanas de la Costa Oeste, donde la construcción preparada para electricidad es más común y las normas de eficiencia son más estrictas. Esta alineación de políticas e infraestructura mejora la economía de los modernos electrodomésticos eléctricos y acelera la adopción de funciones premium. Como resultado, el Oeste sigue siendo un valor atípico de crecimiento en el mercado de grandes electrodomésticos de los Estados Unidos.

El Noreste y el Medio Oeste muestran una demanda de reemplazo constante vinculada al parque de viviendas más antiguo y a las prioridades de eficiencia impulsadas por el clima. En el Noreste, los ingresos más altos y el parque de viviendas heredado crean margen para los paquetes premium, con programas de empresas de servicios públicos que comúnmente agrupan termostatos inteligentes y electrodomésticos eficientes. El Medio Oeste muestra una combinación pragmática de valor y durabilidad, con una participación creciente en programas piloto de respuesta a la demanda y reembolsos para lavadoras de alta eficiencia. En ambas regiones, la dinámica de las tasas hipotecarias y los patrones de rotación continúan dando forma a las actualizaciones discrecionales. Estos elementos macroeconómicos y de política guían una trayectoria cautelosa pero resiliente para el mercado de grandes electrodomésticos de los Estados Unidos en 2026.

Panorama Competitivo

Las marcas globales y nacionales están intensificando la competencia, esforzándose por armonizar la innovación en hardware con los ecosistemas de software, todo ello con un enfoque en la producción en América del Norte. GE Appliances presentó un plan de inversión de 3.000 millones de USD en la región durante cinco años, con el objetivo de múltiples plantas, incluida una importante nueva operación de lavandería. En un esfuerzo por reforzar el abastecimiento regional, la empresa también asignó 150 millones de USD en nuevos contratos con proveedores. Whirlpool, en medio de los desafíos planteados por las fluctuaciones arancelarias, dedicó 300 millones de USD a la modernización de sus instalaciones en Ohio, enfatizando el abastecimiento cercano y la resiliencia de los materiales. Mientras tanto, Samsung, en 2025 y 2026, amplió su línea de productos impulsada por inteligencia artificial, introduciendo lavadoras conectadas con AI Wash y amplios refrigeradores integrados con inteligencia artificial que sirven como centros del hogar. En KBIS 2026, LG aprovechó la oportunidad para presentar sus líneas premium centradas en el diseño, armonizando la estética con la conectividad para atender la tendencia de remodelación de gama alta en el sector de grandes electrodomésticos.

Las estrategias de producto giran en torno a tres ejes principales: eficiencia, conectividad y diseño. Con nuevas normas y sistemas de reembolso en juego, el rendimiento energético ha surgido como un motivador de compra fundamental. En consecuencia, las marcas están destacando las certificaciones ENERGY STAR y los controles compatibles con la respuesta a la demanda. Las plataformas de software se centran en la interoperabilidad y las actualizaciones, con estándares de referencia como los Sistemas de Gestión de Energía para el Hogar Inteligente que garantizan la compatibilidad para escenarios integrados a la red. En las cocinas premium, el diseño industrial y la elección de materiales se están convirtiendo en factores decisivos. Aquí, los conjuntos preparados para paneles y los acabados únicos se alinean con los presupuestos de remodelación elevados. La interacción de estos tres ejes está dando forma a la dinámica de precios y las tendencias de los canales en el sector de grandes electrodomésticos.

A medida que los minoristas se orientan hacia los modelos de mercado, están ampliando las inversiones en servicio, entrega y experiencias de devolución. Los análisis de Best Buy para 2026 destacaron la rentabilidad de los medios minoristas y la solidez de las ventas de hardware en línea, dando forma a su surtido de productos y colaboraciones con proveedores. Los canales que atienden a constructores y diseñadores están enfatizando la fiabilidad, la facilidad de servicio y los recortes estandarizados para mitigar los riesgos en el lugar de trabajo. Mediante el abastecimiento cercano y el cultivo de relaciones con los proveedores, las marcas están contrarrestando las incertidumbres arancelarias y de flete. Además, las principales marcas están publicitando abiertamente sus inversiones para reforzar la narrativa de fabricado en América. Colectivamente, estas estrategias están diseñadas para capturar cuota de mercado y fortalecer la resiliencia en el panorama de los grandes electrodomésticos.

Líderes de la Industria de Grandes Electrodomésticos de los Estados Unidos

Samsung Electronics

GE Appliances (Haier)

LG Electronics

Whirlpool Corporation

Electrolux Group (Frigidaire)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: GE Appliances anunció su línea de productos para 2026, que incluye el Refrigerador de Cuatro Puertas Francesas Inteligente GE Profile con Asistente de Cocina y el Lavavajillas Totalmente Integrado Premium Monogram de 24 pulgadas con rendimiento ultrasilencioso, destacando la innovación en soluciones de cocina inteligente.

- Febrero de 2026: LG Electronics anunció que presentará una cartera ampliada de electrodomésticos de lujo SKS en KBIS 2026, con su primera línea de lavandería SKS más nuevas innovaciones de cocina premium diseñadas para el mercado de los Estados Unidos.

- Diciembre de 2025: Asurion anunció un acuerdo definitivo para adquirir Domestic & General, proveedor de cuidado de electrodomésticos con sede en el Reino Unido, expandiendo sus servicios globales de protección y reparación de electrodomésticos en el mercado del hogar conectado de rápido crecimiento.

- Octubre de 2025: Whirlpool Corporation comprometió 300 millones de USD para modernizar las instalaciones de fabricación de lavandería en Ohio, con la expectativa de crear entre 400 y 600 nuevos empleos y fortalecer la producción nacional.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de grandes electrodomésticos de los Estados Unidos como el valor anual de ventas minoristas e institucionales de grandes máquinas domésticas eléctricas, incluidos refrigeradores, congeladores, lavadoras, secadoras, lavavajillas, hornos (incluidas las unidades de microondas y combinadas) y aires acondicionados de habitación, vendidos para uso doméstico, ya sea como reemplazo o como primera compra.

El alcance excluye los electrodomésticos «pequeños» de encimera/portátiles, los equipos de grado comercial y los servicios posventa como la instalación o las garantías extendidas.

Descripción General de la Segmentación

- Por Producto

- Refrigeradores

- Congeladores

- Lavadoras

- Lavavajillas

- Hornos (Incl. Combinados y Microondas)

- Aires Acondicionados

- Otros Grandes Electrodomésticos (campanas extractoras, placas de cocción, etc.)

- Por Canal de Distribución

- Tiendas Multimarca

- Puntos de Venta de Marca Exclusiva

- En Línea

- Otros Canales de Distribución

- Por Geografía

- Noreste

- Sureste

- Medio Oeste

- Suroeste

- Oeste

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Se realizaron múltiples entrevistas guiadas con minoristas de electrodomésticos de EE. UU., ejecutivos de grupos de compra, distribuidores regionales y gestores de programas de eficiencia energética. Estas conversaciones aclararon las tendencias emergentes en el precio de venta promedio, los cambios en la combinación en línea/fuera de línea y los ciclos de reemplazo regionales. Las encuestas de seguimiento con contratistas de instalación y administradores de reembolsos de empresas de servicios públicos ayudaron a verificar los supuestos de penetración para las secadoras de bomba de calor y los refrigeradores con certificación Energy Star.

Investigación Documental

Los analistas de Mordor comenzaron con conjuntos de datos públicos de agencias como la Encuesta Mensual de Comercio Minorista de la Oficina del Censo de EE. UU., las tablas de consumo personal de la Oficina de Análisis Económico y los datos de existencias de electrodomésticos de la Administración de Información Energética, que iluminan la demanda de unidades y los precios de venta promedio. Los comunicados de las asociaciones comerciales (informes de envíos de la Asociación de Fabricantes de Electrodomésticos, boletines de ventas de la Federación Nacional de Minoristas) y los archivos de importaciones aduaneras añadieron información direccional sobre los volúmenes entrantes y las bandas de precios. Los informes anuales 10-K de las empresas, las presentaciones para inversores y fuentes de noticias seleccionadas a las que se accedió a través de Dow Jones Factiva proporcionaron puntos de referencia a nivel de marca y pistas sobre la combinación de canales. Se recurrió a bases de datos de suscripción, como D&B Hoovers para los estados financieros de los fabricantes y Volza para los códigos del Sistema Armonizado a nivel de envío, para calibrar las divisiones entre producción e importación y validar los márgenes minoristas. Las fuentes citadas anteriormente son ilustrativas; muchas referencias públicas y propietarias adicionales sustentan el proceso de recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Previsión

Un modelo descendente reconstruye la demanda conciliando los recibos de ventas minoristas con la producción nacional y los flujos netos de importación, después de eliminar los ingresos de pequeños electrodomésticos. Algunas verificaciones ascendentes seleccionadas, incluidas las consolidaciones de marcas de las ventas en EE. UU. reportadas públicamente y el precio de venta promedio muestreado multiplicado por las unidades para los principales minoristas, corroboran los totales antes de una alineación moderada. Las variables clave que alimentan el modelo incluyen los inicios de construcción de viviendas, las ventas de viviendas existentes (desencadenante de reemplazo), el ingreso personal disponible, los índices de envíos de la Asociación de Fabricantes de Electrodomésticos y los valores promedio de reembolso de Energy Star, cada uno pronosticado durante el período de previsión con regresión multivariante. Las brechas donde los márgenes de los distribuidores o los volúmenes de canales grises son opacos se salvan utilizando estimaciones de punto medio acordadas durante las entrevistas con expertos y sometidas a pruebas de estrés frente a bandas de volatilidad históricas.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo pasan verificaciones de varianza frente a ratios secundarios (por ejemplo, reemplazos en relación con el parque de viviendas) y puntos de referencia de pares antes de la revisión del analista senior. El conjunto de datos se actualiza anualmente, con actualizaciones intermedias desencadenadas por eventos materiales como reajustes arancelarios o cambios en las normas de eficiencia de la Agencia de Protección Ambiental. Un barrido final previo a la publicación garantiza que los clientes reciban la visión más reciente y verificada.

Por Qué el Análisis de Referencia de Tamaño y Cuota de Nuestro Informe de la Industria de Grandes Electrodomésticos de EE. UU. Merece la Máxima Confianza

Las cifras publicadas rara vez coinciden porque las empresas varían el alcance del producto, las definiciones del valor de ventas y el momento de actualización. La segmentación disciplinada y el modelado de doble vía de Mordor proporcionan una base de referencia transparente y nivelada para los planificadores que no pueden permitirse conjeturas.

Los principales factores de brecha incluyen algunos proveedores que agrupan pequeños electrodomésticos, otros que se basan en el valor de envío del fabricante en lugar del gasto del usuario final, algunos que extrapolan el crecimiento histórico sin validar la erosión actual del precio de venta promedio, y ciclos de actualización que difieren, lo que lleva a desajustes en el año de referencia.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 42.730 millones de USD (2025) | ||

| 102.540 millones de USD (2025) | Consultora Global A | Incluye pequeños electrodomésticos y accesorios, utiliza la base de recibos minoristas sin ajuste por promociones comerciales |

| 58.330 millones de USD (2024) | Consultora Regional B | Mezcla grandes y pequeños electrodomésticos, modela sobre el valor de envío de fábrica, año base más antiguo |

| 30.720 millones de USD (2023) | Plataforma de Datos de la Industria C | Captura únicamente los canales en línea, excluye las ventas en tienda y los márgenes de los distribuidores regionales |

La comparación muestra que la amplitud del alcance, la cobertura de los canales y el año de referencia explican gran parte de la dispersión. Al separar claramente los grandes electrodomésticos, alinearse con el gasto del usuario final y actualizar cada doce meses, Mordor ofrece una base de referencia equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de grandes electrodomésticos de los Estados Unidos y las perspectivas de crecimiento esperadas hasta 2031?

El tamaño del mercado de grandes electrodomésticos de los Estados Unidos es de 42.730 millones de USD en 2025, se proyecta que alcance los 43.950 millones de USD en 2026 y se espera que llegue a los 50.640 millones de USD en 2031 con una CAGR del 2,87%.

¿Qué categorías de productos lideran el mercado de grandes electrodomésticos de los Estados Unidos en 2026?

Los refrigeradores mantienen la mayor cuota por tipo de producto, y las placas de cocción y las cocinas muestran el crecimiento proyectado más rápido debido a la adopción de la inducción y las normas actualizadas para los nuevos modelos de gas.

¿Cómo influyen los incentivos y los códigos en los ciclos de reemplazo de electrodomésticos en los Estados Unidos?

El crédito para mejoras en el hogar de eficiencia energética y el programa de reembolsos para la electrificación del hogar y electrodomésticos acortan los períodos de recuperación de la inversión para bombas de calor eficientes, calentadores de agua de bomba de calor y cocinas de inducción, acelerando las actualizaciones en muchos estados.

¿Qué papel desempeña el comercio electrónico en las ventas de grandes electrodomésticos en los Estados Unidos?

La cuota en línea alcanzó el 26% de las compras de grandes electrodomésticos en los Estados Unidos en el segundo trimestre de 2025, y los principales minoristas reportaron cuotas de ingresos en línea crecientes respaldadas por el surtido de mercado y la mejora de los servicios de entrega e instalación.

¿Qué regiones de los Estados Unidos están creciendo más rápido en grandes electrodomésticos y por qué?

Se proyecta que el Oeste registre la CAGR más rápida del 3,18% debido a las políticas de electrificación y el despliegue anticipado de reembolsos, mientras que el Sureste lidera en cuota, con sólidos paquetes de construcción y renovación.

Última actualización de la página el: