Tamaño y Participación del Mercado de Pellets de Madera

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.01% CAGR |

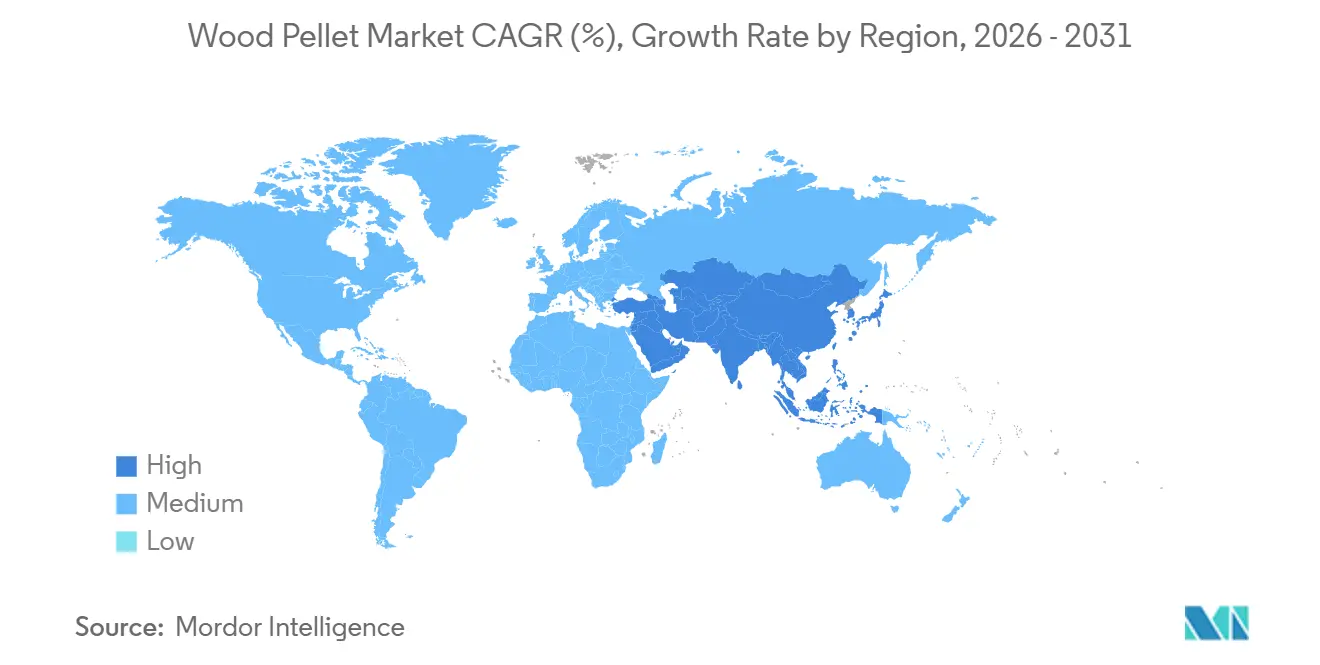

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pellets de Madera por Mordor Intelligence

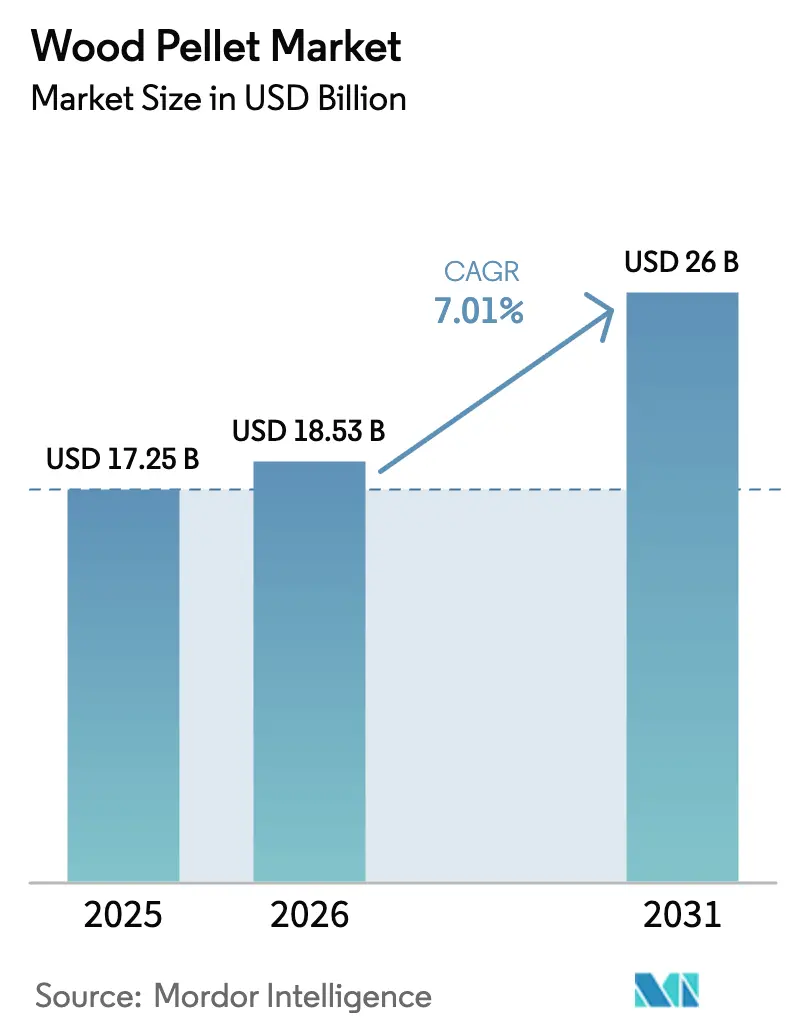

El Mercado de Pellets de Madera fue valorado en USD 17.250 millones en 2025 y se espera que crezca desde USD 18.530 millones en 2026 hasta alcanzar USD 26.000 millones en 2031, a una CAGR del 7,01% durante el período de pronóstico (2026-2031).

La sólida demanda proviene de las empresas de servicios públicos que buscan generación despachable con bajas emisiones de carbono, de los operadores de calefacción urbana que modernizan calderas de gasóleo heredadas y de las corporaciones que aseguran contratos de suministro de biomasa para cubrirse ante las fluctuaciones de precios de los combustibles fósiles. Europa sigue siendo el ancla de los flujos comerciales mundiales, pero el aumento de las importaciones de Japón y Corea del Sur, junto con los primeros proyectos piloto de co-combustión en China e India, están inclinando el crecimiento incremental hacia la región Asia-Pacífico. La diversificación de la oferta se acelera a medida que los productores comercializan residuos agrícolas, cultivos energéticos y productos torrefactados para aliviar la presión sobre las reservas de fibra forestal y satisfacer las nuevas normas de cadena de custodia de la Directiva de Energías Renovables III de la UE. La reestructuración de activos impulsada por quiebras en los Estados Unidos, combinada con expansiones verticalmente integradas en Canadá y los países bálticos, está redibujando los límites competitivos en el mercado de pellets de madera.

Conclusiones Clave del Informe

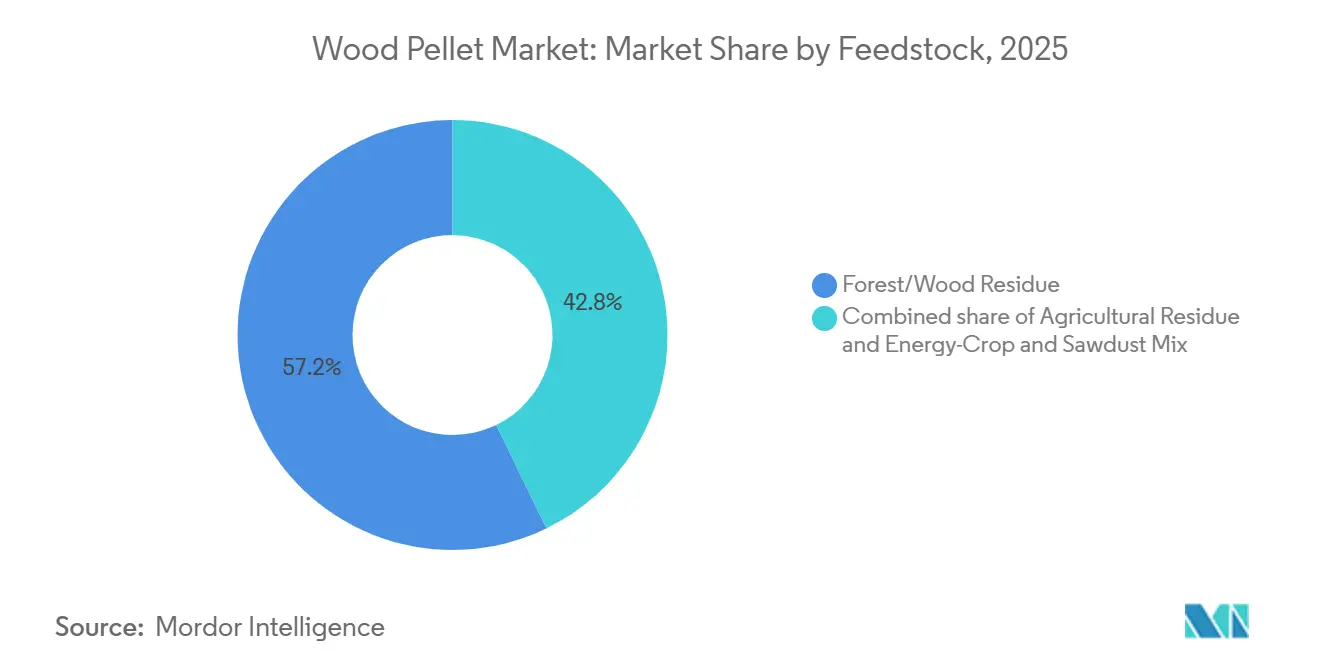

- Por materia prima, los residuos forestales y de madera capturaron el 57,2% de la participación del mercado de pellets de madera en 2025, mientras que se prevé que los residuos agrícolas se expandan a una CAGR del 7,2% hasta 2031.

- Por grado, los pellets blancos de grado utilitario lideraron con una participación en volumen del 56,7% en 2025; se proyecta que los pellets negros torrefactados crezcan a una CAGR del 9,0% hasta 2031.

- Por aplicación, la calefacción representó el 59,2% del tamaño del mercado de pellets de madera en 2025, mientras que la generación de energía avanza a una CAGR del 7,1% durante el período de perspectiva.

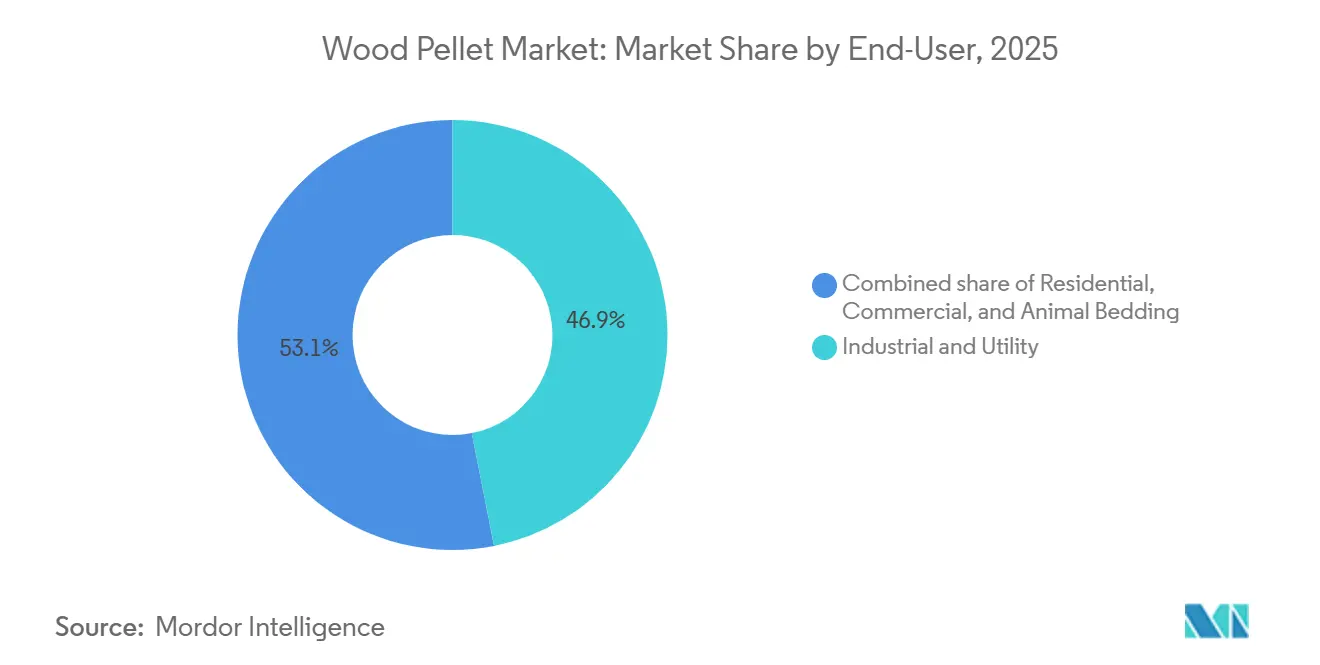

- Por usuario final, los compradores industriales y de servicios públicos mantuvieron el 46,9% del tamaño de la industria de pellets de madera en 2025, aunque el segmento comercial exhibe la trayectoria más rápida con una CAGR del 7,9% hasta 2031.

- Por geografía, Europa concentró el 72,4% de la demanda de 2025, pero Asia-Pacífico está preparada para una CAGR del 14,3% hasta 2031 a medida que se intensifican los mandatos regionales de co-combustión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pellets de Madera

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de co-combustión de biomasa de Japón y Corea del Sur que aceleran las importaciones industriales de pellets | +0.9% | Asia-Pacífico (Japón, Corea del Sur), con efecto secundario en los centros de exportación de América del Norte | Mediano plazo (2-4 años) |

| Criterios de sostenibilidad de la Directiva de Energías Renovables III de la UE que impulsan la demanda de pellets premium certificados | +1.2% | Europa (UE27, Reino Unido), América del Norte (base de suministro de exportación) | Largo plazo (≥ 4 años) |

| Contratos corporativos de cero emisiones netas que impulsan la producción de grado exportación en EE. UU. | +1.0% | América del Norte (EE. UU., Canadá), Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la calefacción urbana en los países nórdicos que impulsa la adopción de calderas de pellets | +0.7% | Europa (países nórdicos: Suecia, Dinamarca, Finlandia, Noruega) | Largo plazo (≥ 4 años) |

| Volatilidad de los precios del gas europeo que impulsa las conversiones de estufas residenciales | +0.5% | Europa (Alemania, Francia, Italia, Europa Central) | Corto plazo (≤ 2 años) |

| Surgimiento de pellets negros torrefactados para la reconversión de plantas de carbón | +0.8% | Global (empresas de servicios públicos dependientes del carbón en Europa y Asia-Pacífico) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Co-Combustión de Biomasa de Japón y Corea del Sur que Aceleran las Importaciones Industriales

Las empresas de servicios públicos japonesas importan casi 3 millones de toneladas de pellets industriales al año bajo la tarifa de alimentación nacional, y los generadores surcoreanos están obligados a adquirir biomasa certificada a través del estándar de cartera renovable a pesar de un recorte de subsidios en 2024. Los contratos a largo plazo de tipo «tomar o pagar» firmados con proveedores de EE. UU. y Canadá aseguran volúmenes hasta 2029, proporcionando certeza de ingresos que sustenta nuevas inversiones en plantas a lo largo de las costas del Golfo y del Atlántico. Los compradores regionales exigen cláusulas flexibles que cubran el riesgo de flete y divisas, dado que el yen y el won siguen siendo volátiles frente al dólar estadounidense. Los volúmenes de importación también dependen del precio relativo de las cáscaras de palmiste y el amoníaco, dos alternativas competidoras que están siendo evaluadas por las empresas de servicios públicos asiáticas que planifican sus trayectorias de descarbonización para 2030. Si los mandatos de co-combustión superan las revisiones de política programadas para 2027, el mercado de pellets de madera podría asegurar un piso de demanda asiático duradero que amortigüe cualquier debilidad cíclica en Europa.[1]Drax Group, "Política de Abastecimiento de Biomasa v1.1," drax.com

Criterios de Sostenibilidad de la Directiva de Energías Renovables III de la UE que Impulsan la Demanda de Pellets Premium Certificados

La Directiva de Energías Renovables III incorpora estrictas obligaciones de cadena de custodia que mitigan los riesgos de biodiversidad y cambio de uso del suelo, bifurcando efectivamente la oferta en flujos certificados y no certificados. Los productores verticalmente integrados que poseen credenciales del Programa de Biomasa Sostenible y del Consejo de Administración Forestal obtienen ahora primas de precio del 5%–10%, un incremento de margen que compensa los mayores costos logísticos y de cumplimiento. Las empresas de servicios públicos europeas están insertando disposiciones de traslado que recuperan penalizaciones si los proveedores incumplen los requisitos, reforzando un ecosistema de adquisición de dos niveles. Las plantas de América del Norte han respondido actualizando la tecnología de monitoreo y ampliando las auditorías de área de captación para cumplir con los nuevos requisitos de licitación transatlántica. El mayor nivel de exigencia documental requiere un uso intensivo de capital, pero también excluye a los operadores más pequeños no certificados de los contratos a largo plazo, consolidando el volumen entre los cinco principales actores.

Contratos Corporativos de Cero Emisiones Netas que Impulsan la Producción de Grado Exportación en EE. UU.

Sectores de difícil descarbonización como la aviación, el cemento y el acero están firmando contratos de compra a largo plazo para asegurar materias primas de emisiones negativas que puedan generar créditos de carbono negociables, fortaleciendo la demanda en el mercado de pellets de madera. El acuerdo de principios de Drax de 1 millón de toneladas por año con Pathway Energy para combustible de aviación sostenible ejemplifica este giro, con entregas previstas para comenzar en 2029 a partir de la capacidad ampliada en el sureste de los Estados Unidos. Las estructuras contractuales ahora incluyen mecanismos de traslado de la inflación y de reajuste de precios para evitar las trampas de precio fijo que hundieron a Enviva durante el pico de precios al contado de 2022. Los compradores corporativos también prefieren plazos más cortos de 5 a 7 años para poder recalibrar las estrategias de abastecimiento a medida que maduran las nuevas tecnologías de descarbonización. Estos cambios diversifican la exposición al mercado final para los productores de pellets y protegen los flujos de caja del riesgo de política regional.[2]

Expansión de la Calefacción Urbana en los Países Nórdicos que Impulsa la Adopción de Calderas de Pellets

Más de 500 redes de calefacción urbana en Suecia, Dinamarca y Finlandia suministraron aproximadamente el 60% del calor residencial en 2025, apoyando la demanda en la industria de pellets de madera. Los municipios están desmantelando calderas de petróleo e instalando unidades de calor y energía combinados alimentadas con pellets para cumplir con los objetivos de neutralidad de carbono establecidos para 2045–2050. Dado que Dinamarca importa aproximadamente el 75% de sus necesidades de pellets, los pellets premium certificados procedentes de los países bálticos y Canadá disfrutan de una demanda de carga base confiable. Los proveedores de equipos están introduciendo calderas modulares que pueden alternar entre pellets, astillas y residuos agrícolas, aumentando la resiliencia del sistema frente a la escasez de materias primas. Los impuestos nacionales sobre el carbono, junto con las prohibiciones de nuevas instalaciones de calefacción con combustibles fósiles en edificios urbanos, mantienen los precios de los pellets competitivos incluso cuando los precios del gas natural vuelven a los niveles anteriores a la crisis.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recortes de subsidios en el Reino Unido y los Países Bajos por preocupaciones sobre las emisiones del ciclo de vida | -0.8% | Europa (Reino Unido, Países Bajos, con efecto secundario en la UE27) | Corto plazo (≤ 2 años) |

| Cuellos de botella en materias primas sostenibles en el sureste de EE. UU. | -0.6% | América del Norte (sureste de EE. UU.), cadenas de suministro globales | Mediano plazo (2-4 años) |

| Competencia de la biomasa de cáscaras de palmiste en la combinación energética de la ASEAN | -0.4% | Asia-Pacífico (Indonesia, Malasia, Tailandia) | Mediano plazo (2-4 años) |

| Carga de inversión de capital a altas tasas de interés para nuevas plantas de pellets | -0.5% | Global (América del Norte, Europa, mercados emergentes) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recortes de Subsidios en el Reino Unido y los Países Bajos por Preocupaciones sobre las Emisiones del Ciclo de Vida

El Reino Unido eliminó los subsidios directos a la biomasa en abril de 2024, retirando aproximadamente GBP 500 millones en apoyo anual y provocando una caída del 15% en las importaciones de pellets durante el segundo semestre de 2024. Drax está negociando un contrato puente por diferencia para mantener en funcionamiento su planta de 3 millones de toneladas por año hasta que la infraestructura de captura de carbono entre en servicio después de 2027, pero la incertidumbre política ha deprimido el sentimiento de los inversores y ha reducido las opciones de refinanciación. Los reguladores neerlandeses están llevando a cabo una revisión paralela centrada en la intensidad de carbono a corto plazo, y los primeros borradores sugieren que podrían entrar en vigor en 2027 límites más estrictos para los pellets de origen forestal. Los productores bálticos que antes dependían de las empresas de servicios públicos del Benelux ahora enfrentan riesgo de volumen, lo que les lleva a buscar compradores coreanos y japoneses. Los cambios en los subsidios fragmentan la demanda regional y complican la planificación de capacidad a largo plazo para el mercado de pellets de madera.

Competencia de la Biomasa de Cáscaras de Palmiste en la Combinación Energética de la ASEAN

Las cáscaras de palmiste (PKS), un subproducto del procesamiento del aceite de palma, cuestan entre un 20% y un 30% menos que los pellets blancos importados en términos de energía entregada en Indonesia y Malasia en el mercado de pellets de madera. Las plantas de carbón equipadas con líneas de trituración simples pueden co-combustionar hasta un 10% de PKS sin grandes inversiones de capital, satisfaciendo las cuotas de cartera de energías renovables a un costo operativo mínimo. Las credenciales de sostenibilidad de las PKS son debatidas, aunque los responsables políticos locales aún las clasifican como residuos agrícolas, lo que permite a las plantas reclamar créditos de energías renovables. Los exportadores de pellets de madera deben, por tanto, apuntar a segmentos premium como la calefacción residencial y las calderas industriales que no pueden tolerar el mayor contenido de cenizas de las PKS. La limitada aceptación europea de las PKS para el cumplimiento de la REDIII también restringe el comercio transcontinental, limitando el desplazamiento de volumen global.[3]

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Los Residuos Agrícolas Amplían las Opciones de Suministro

Los residuos forestales y de madera generaron el 57,2% del volumen de 2025, impulsados por amplias cestas de fibra en el sureste de los Estados Unidos y en Columbia Británica que suministran madera en rollo de baja calidad y astillas de aserradero mediante contratos plurianuales. Se prevé que los residuos agrícolas, en particular la paja de trigo, las cáscaras de arroz y el rastrojo de maíz, registren una CAGR del 7,2% hasta 2031, a medida que los peletizadores del Medio Oeste de los Estados Unidos, Europa del Este e India comercialicen líneas de densificación que manejan un mayor contenido de sílice. Se espera que el tamaño del mercado de pellets de madera para residuos agrícolas se aproxime a los 12 millones de toneladas para 2031, mejorando la resiliencia del suministro regional.

En la práctica, los pellets a base de paja sufren escorificación a altas temperaturas de horno, lo que lleva a los fabricantes de equipos a instalar revestimientos refractarios y sistemas automatizados de soplado de hollín que incrementan el gasto de capital pero preservan el tiempo de actividad de las calderas en la industria de pellets de madera. Los productores compensan la menor densidad aparente ubicando las plantas cerca de los núcleos agrícolas, reduciendo la logística de entrada. Los residuos forestales conservan una ventaja intrínseca en densidad energética y química de cenizas, aunque su techo de crecimiento está limitado por las salvaguardas de biodiversidad y la demanda competidora de las plantas de celulosa. Una participación creciente de pellets de residuos de cultivos, por tanto, diversifica el riesgo y se alinea con las narrativas de economía circular que resuenan entre los compradores corporativos que buscan afirmaciones verificables de valorización de residuos.

Por Grado: Los Pellets Torrefactados Apuntan al Nicho de Reconversión del Carbón

Los pellets blancos de grado utilitario representaron el 56,7% de los envíos en 2025 bajo acuerdos de suministro a largo plazo con generadores europeos y japoneses. Los pellets residenciales premium, certificados según ENplus A1, captaron un nicho del 18%, con una prima de precio del 10%–15% que protege los márgenes durante los ciclos de materias primas. El mayor crecimiento reside en los pellets negros torrefactados, con una CAGR proyectada del 9,0% hasta 2031, un pronóstico respaldado por las reconversiones de flotas de carbón asiáticas que buscan aumentar las tasas de sustitución de biomasa sin nuevos pulverizadores. Se espera que el volumen torrefactado supere los 6 millones de toneladas en 2031, equivalente a aproximadamente el 3% del tamaño global del mercado de pellets de madera.

La aceptación del mercado depende de escalar las plantas piloto a módulos comerciales de 250.000 toneladas que distribuyan los costos fijos y mitiguen la pérdida de masa de materia prima del 20%–30% intrínseca a la torrefacción. Los pellets blancos de grado premium siguen siendo el ancla de la demanda residencial porque los estrictos umbrales de cenizas evitan el ensuciamiento de chimeneas y cumplen con los límites de emisiones urbanas. Los pellets de grado estándar sirven a pequeñas calderas industriales y redes de calefacción urbana que equilibran costo y rendimiento. El dominio del grado utilitario persiste, aunque las eliminaciones progresivas del carbón impulsadas por políticas en Europa podrían frenar el crecimiento a menos que las soluciones torrefactadas ganen mayor presencia.

Por Aplicación: La Generación de Energía se Acerca a la Paridad con la Calefacción

La calefacción se mantuvo como el principal caso de uso con el 59,2% de las entregas de 2025, impulsada por las redes urbanas nórdicas y 6 millones de estufas residenciales en Alemania, Francia e Italia. Se proyecta que el sector energético registre una CAGR del 7,1%, elevando su participación a casi el 40% en 2031, a medida que las empresas de servicios públicos aseguran contratos a largo plazo para cubrir las brechas de intermitencia hasta que el almacenamiento a gran escala o la captura de carbono maduren. Se prevé que el tamaño del mercado de pellets de madera para la generación de energía supere los 130 teravatios-hora de producción en 2031, equivalente al consumo anual de Suecia.

Las plantas de calor y energía combinados ocupan un nicho estable donde las cargas de vapor municipal o la demanda de calor de proceso justifican una mayor inversión de capital inicial. Los contratos corporativos para combustible de aviación sostenible, acero verde y bio-cemento introducen una cuña de demanda incipiente pero estratégica que podría desbloquear precios premium para pellets de emisiones negativas. La supremacía de la calefacción enfrenta competencia de las bombas de calor de fuente de aire subsidiadas bajo el programa de la UE Objetivo 55, aunque las calderas de pellets conservan una ventaja en edificios más antiguos que carecen de conductos o actualizaciones eléctricas trifásicas.

Por Usuario Final: Las Instalaciones Comerciales Aceleran la Conversión

Los clientes industriales y de servicios públicos consumieron el 46,9% de los volúmenes de 2025, anclados por una docena de generadores europeos y asiáticos bajo obligaciones de tipo «tomar o pagar». Se prevé que los establecimientos comerciales, hoteles, hospitales y universidades crezcan a una CAGR del 7,9% a medida que los impuestos al carbono y las finanzas verdes acortan el período de recuperación de las calderas a cinco años. La participación del segmento en el mercado de pellets de madera está prevista que se aproxime al 23% en 2031, frente al 18% en 2025.

La demanda residencial fluctúa con la volatilidad de los precios de los combustibles fósiles: aumenta cuando el gas sube y disminuye cuando los precios se normalizan. La cama para animales sigue siendo una salida menor pero estable, no correlacionada con los mercados energéticos, lo que proporciona a los productores una cobertura frente a la demanda cíclica de calefacción. El poder de compra concentrado de las empresas de servicios públicos comprime los márgenes, lo que lleva a los proveedores a buscar compradores comerciales que valoran la calidad del servicio y la imagen de emisiones por encima del menor costo. Sin embargo, cualquier salida repentina de una empresa de servicios públicos, como se vio en el Reino Unido, puede repercutir en las cadenas de suministro, subrayando la importancia de carteras de clientes diversificadas.

Análisis Geográfico

Europa controló el 72,4% de la demanda global en 2025, respaldada por las conversiones heredadas de carbón a biomasa en el Reino Unido, la columna vertebral de calefacción urbana de Suecia y Dinamarca, y las instalaciones de estufas subvencionadas en Alemania. El riesgo de política aumentó después de que el Reino Unido pusiera fin a los subsidios a la biomasa en 2024 y los reguladores neerlandeses iniciaran una revisión de las emisiones del ciclo de vida, pero el suministro certificado sigue disfrutando de ventajas de cumplimiento bajo la Directiva de Energías Renovables III de la UE. Se proyecta que la participación del mercado de pellets de madera en Europa disminuya modestamente a medida que las importaciones se estabilicen, aunque su volumen absoluto sigue siendo el mayor del mundo hasta 2031.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 14,3%, impulsada por la tarifa de alimentación a 20 años de Japón para la co-combustión de biomasa y las subastas de cartera renovable de Corea del Sur. Japón importó aproximadamente 3 millones de toneladas en 2024, mientras que las empresas de servicios públicos coreanas buscaron 1,8 millones de toneladas a pesar de los recortes de subsidios. Los proyectos piloto en la flota de carbón costera de China y las iniciativas de densificación de residuos agrícolas de India añaden un potencial alcista a largo plazo si el apoyo político madura. La competencia de las cáscaras de palmiste limita la penetración en Indonesia y Malasia, pero los productos torrefactados podrían alterar la ecuación una vez que los volúmenes comerciales escalen.

América del Norte actúa principalmente como plataforma de exportación, con una capacidad anual de 12 millones de toneladas en 2024.[4]Servicio Agrícola Exterior del USDA, "Actualización de Bioenergía de Dinamarca 2025," fas.usda.gov La reestructuración de Enviva puso de relieve el riesgo de apalancamiento, aunque las plantas canadienses en Columbia Británica y Alberta continúan beneficiándose de los residuos de aserradero y el acceso ferroviario a los puertos de Prince Rupert y Vancouver. El consumo mexicano es insignificante hoy en día, aunque la abundante disponibilidad de rastrojo de maíz ofrece un potencial de suministro latente pendiente de regulación favorable. La demanda interna en EE. UU. es limitada fuera de los sitios de calor y energía combinados de nicho, pero los créditos de descarbonización en California y Nueva York podrían dar lugar a centros regionales de suministro más adelante en la década.

Panorama Competitivo

Los cinco mayores productores, Drax Group, Graanul Invest, Enviva (en reestructuración), Segezha Group y los activos de Pinnacle dentro de Drax, controlan colectivamente aproximadamente el 40% de la capacidad global, dejando una larga cola de operadores de un solo sitio. La integración vertical domina la estrategia: Drax posee 17 plantas, tres terminales de aguas profundas y su propia flota ferroviaria, garantizando un control de principio a fin sobre la fibra, los pellets y la generación de energía. La certificación es la principal barrera de entrada; los compradores rechazan cada vez más los volúmenes no certificados, otorgando precios premium a las plantas con sellos de biomasa sostenible o administración forestal.

Las renegociaciones de contratos se intensificaron después de que Enviva se acogiera al Capítulo 11 en 2024, revelando acuerdos de precio fijo que se volvieron antieconómicos una vez que los precios al contado retrocedieron. Los productores ahora prefieren plazos más cortos con escaladores de inflación, transfiriendo el riesgo de materias primas a las empresas de servicios públicos. Las empresas emergentes de torrefacción, aunque pocas, podrían perturbar el statu quo si demuestran rendimientos bancables y aseguran suministro para las reconversiones de flotas de carbón en Asia. Los participantes de América del Sur y el Sudeste Asiático aprovechan las materias primas de eucalipto y acacia de bajo costo, pero a menudo tienen dificultades con la certificación y la infraestructura portuaria, lo que limita su alcance global.

La inversión tecnológica se centra en sistemas de secado de múltiples materias primas y automatización del manejo a granel que reducen el costo operativo por tonelada. Graanul Invest reconvirtió seis plantas bálticas con mejoras de eficiencia energética, elevando el EBITDA a pesar de la débil demanda. El acuerdo de Drax con Pathway Energy señala una diversificación más allá de la energía hacia la materia prima para combustible de aviación, lo que podría desbloquear un mayor valor y aislar los ingresos de los cambios en los subsidios. En general, la disciplina financiera y las credenciales de sostenibilidad superan a la escala pura como factores de éxito determinantes para la próxima ola de crecimiento en el sector de pellets de madera.

Líderes del Sector de Pellets de Madera

Enviva Inc.

Drax Group PLC

AS Graanul Invest

Lignetics Inc.

Segezha Group JSC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Drax Group registró una producción récord de 4 millones de toneladas de pellets en 2024 y señaló un EBITDA recurrente de USD 250 millones procedente de la producción de biomasa después de 2027.

- Abril de 2025: Talwandi Sabo Power de India puso en marcha una planta de pellets torrefactados de 500 toneladas por día utilizando residuos de cultivos.

- Diciembre de 2024: Corea del Sur redujo las tasas de créditos renovables para la biomasa en nuevos proyectos, eliminando gradualmente los incentivos para las plantas existentes.

- Noviembre de 2024: Vietnam exportó 5,3 millones de toneladas de pellets durante enero-noviembre de 2024, en camino de alcanzar los 5,8 millones de toneladas en el año.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de pellets de madera como todos los ingresos generados por la venta de pellets de biomasa densificada fabricados a partir de residuos forestales, subproductos de aserradero o cultivos energéticos de propósito específico, y consumidos para calefacción, generación de energía o calor y energía combinados en entornos residenciales, comerciales, industriales y de servicios públicos en todo el mundo.

Exclusión del alcance: los pellets producidos exclusivamente para cama de animales o aplicaciones de barbacoa no se contabilizan.

Descripción General de la Segmentación

- Por Materia Prima

- Residuos Forestales/de Madera

- Residuos Agrícolas

- Mezcla de Cultivos Energéticos y Aserrín

- Por Grado

- Grado Utilitario (Blanco)

- Grado Premium

- Grado Estándar

- Pellets Negros Torrefactados

- Por Aplicación

- Calefacción

- Generación de Energía

- Calor y Energía Combinados

- Por Usuario Final

- Residencial

- Comercial

- Industrial y Servicios Públicos

- Cama para Animales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistan a productores de pellets, comerciantes, gestores de combustible de plantas de energía, fabricantes de equipos originales de calderas y asociaciones regionales de bioenergía en Europa, América del Norte y Asia-Pacífico. Los conocimientos sobre los diferenciales de precios al contado, la inflación de los costos de materias primas y las tasas de utilización de las plantas validan las estimaciones de escritorio y cierran las brechas de datos identificadas en los primeros borradores.

Investigación Documental

Comenzamos mapeando los fundamentos de oferta y demanda a través de conjuntos de datos abiertos como las estadísticas forestales de la FAO, los flujos comerciales de Eurostat, los inventarios de biomasa de la Agencia de Información de Energía de EE. UU. y los informes de capacidad de Bioenergy Europe. Los documentos de política, incluida la Directiva de Energías Renovables III de la UE, las tarifas de alimentación de Japón y las actualizaciones del Incentivo de Calor Renovable de EE. UU., aclaran los impulsores regulatorios. Los informes de las empresas y las presentaciones para inversores revelan los volúmenes contractuales y los precios de venta promedio. Cuando los volúmenes regionales no están claros, repositorios de pago como D&B Hoovers y Dow Jones Factiva ayudan a triangular los envíos de los productores. Esta lista es ilustrativa; muchas otras fuentes públicas y de suscripción informan nuestro trabajo documental.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comienza con los balances nacionales de producción, importación e inventario, que luego se concilian con el consumo por uso final. Verificaciones selectivas de abajo hacia arriba, producción muestreada de plantas, verificaciones de canales de distribución y precio de venta promedio de grado premium multiplicado por el volumen de exportación calibran los totales. Las variables clave incluyen los grados-día de calefacción residencial, la capacidad anunciada de reconversión de carbón a biomasa, la disponibilidad de residuos forestales sostenibles certificados, el precio promedio de los pellets industriales y los costos de envío a Europa y el noreste de Asia. La regresión multivariante vincula estos impulsores con los ingresos históricos, mientras que el análisis de escenarios somete a prueba los choques de política o climáticos antes de extender los pronósticos hasta 2030.

Validación de Datos y Ciclo de Actualización

Cada borrador se somete a verificaciones de anomalías frente a indicadores independientes, seguidas de una revisión entre pares de analistas. Actualizamos los modelos anualmente y emitimos actualizaciones intermedias siempre que eventos materiales, como cambios de política, interrupciones de plantas a gran escala o fluctuaciones significativas de divisas, alteren las trayectorias del mercado.

Por Qué Nuestra Línea de Base del Mercado de Pellets de Madera Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes límites de materias primas, supuestos de precios y ritmos de actualización.

Los principales factores de brecha surgen cuando otros estudios fusionan los grados de cama para animales, se basan en precios de venta promedio de una sola región o congelan los escenarios de política durante varios años, mientras que Mordor actualiza las tarifas y los tipos de cambio en cada ciclo y mantiene la demanda de pellets no energéticos fuera del alcance principal.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 12.720 millones (2025) | ||

| USD 19.480 millones (2024) | Consultora Global A | Incluye pellets de barbacoa y cama para animales; utiliza un precio global uniforme |

| USD 13.600 millones (2024) | Revista del Sector B | Aplica una CAGR agresiva del 16% sin moderación reciente de política |

| USD 9.320 millones (2024) | Consultora Regional C | Excluye la demanda industrial de Asia-Pacífico y contabiliza únicamente el uso para calefacción |

En conjunto, la comparación muestra que el alcance disciplinado de Mordor, el seguimiento de políticas en tiempo real y los pasos de validación dual ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y actualizar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pellets de madera en términos de ingresos hoy en día?

El tamaño del mercado de pellets de madera alcanzó USD 18.530 millones en 2026 y se prevé que llegue a USD 26.000 millones en 2031.

¿Qué región se está expandiendo más rápidamente?

Se proyecta que Asia-Pacífico crezca a una CAGR del 14,3% hasta 2031, a medida que Japón y Corea del Sur amplían los mandatos de co-combustión de biomasa.

¿Qué segmento de materia prima muestra el mayor potencial alcista?

Se prevé que los pellets de residuos agrícolas, incluidos la paja y los residuos de cultivos, registren una CAGR del 7,2% ante el creciente interés en las soluciones de economía circular.

¿Por qué están ganando atención los pellets torrefactados?

Los pellets negros torrefactados ofrecen mayor densidad energética y mayor facilidad de manejo, lo que permite a las plantas de carbón aumentar las tasas de co-combustión de biomasa sin grandes cambios en las calderas.

¿Cómo afectó la quiebra de Enviva al sector?

La reestructuración puso de relieve el riesgo de apalancamiento, impulsando condiciones contractuales más estrictas y reforzando la necesidad de reservas de fibra diversificadas y carteras de clientes equilibradas.

Última actualización de la página el: