Tamaño y Participación del Mercado de Electrodomésticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 562.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 710.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.78% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

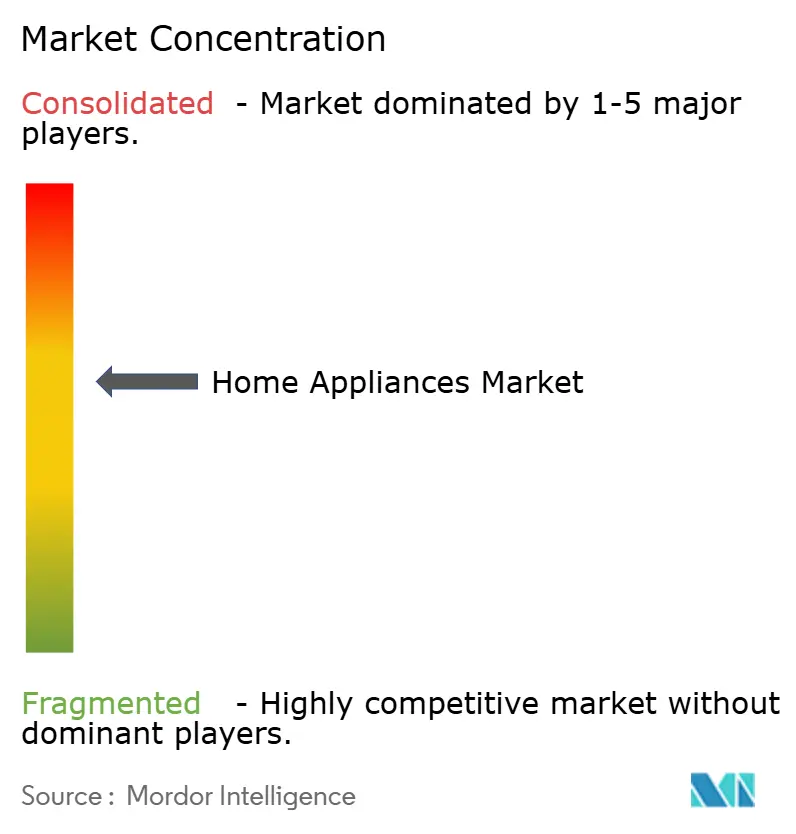

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos por Mordor Intelligence

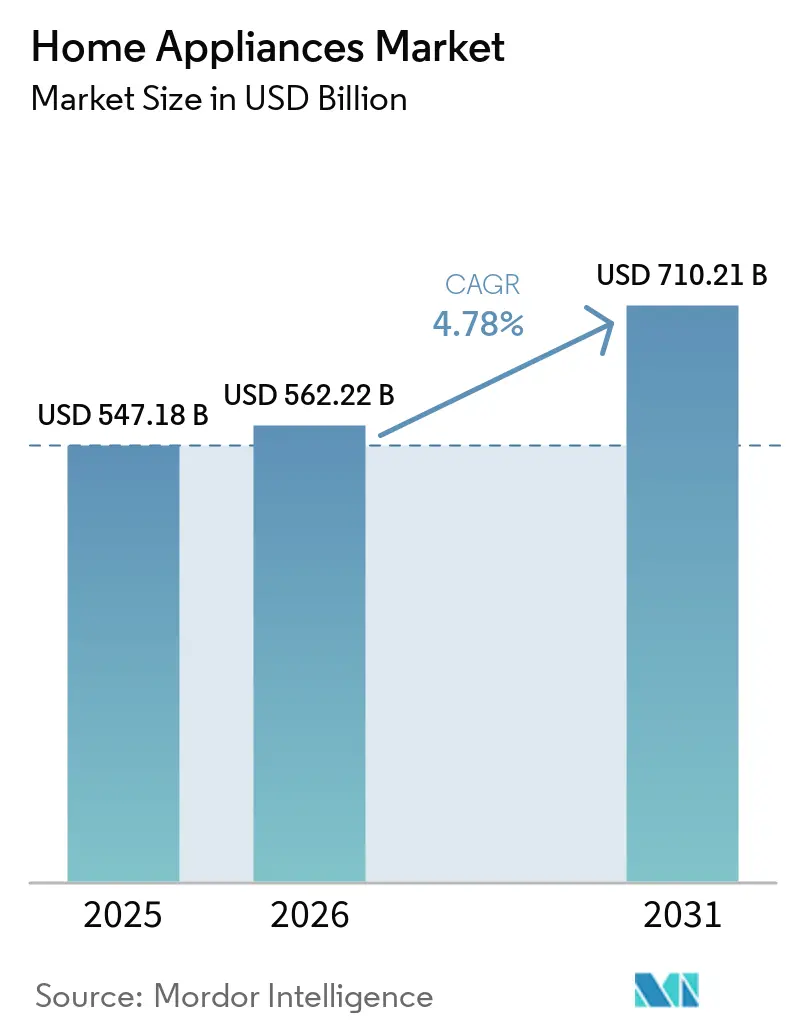

Se espera que el tamaño del Mercado de Electrodomésticos crezca de 547.180 millones de USD en 2025 a 562.220 millones de USD en 2026 y se prevé que alcance los 710.210 millones de USD en 2031 a una CAGR del 4,78% durante el período 2026-2031.

El impulso en el mercado de electrodomésticos está respaldado por ciclos de reemplazo constantes, la adopción de funciones digitales y la creciente preferencia por el ahorro energético que reduce los costos operativos de los hogares. Los patrones de demanda en el mercado se estabilizan tras la volatilidad de la era pandémica, con un crecimiento anclado en factores estructurales como la urbanización y el aumento de los ingresos, en lugar de repuntes de corta duración. El posicionamiento competitivo en el mercado está evolucionando hacia la fabricación localizada y estrategias de productos centradas en ecosistemas que reducen la exposición arancelaria y profundizan la fidelización de los clientes. La reorientación del comercio minorista en la industria de electrodomésticos favorece los canales de compra habilitados digitalmente, mientras que la calidad del servicio y el soporte de instalación siguen siendo decisivos para los productos de gran formato.

Conclusiones Clave del Informe

- Por producto, los refrigeradores lideraron con el 26,83% de la participación del mercado de electrodomésticos en 2025, mientras que las freidoras de aire en pequeños electrodomésticos registraron una CAGR del 8,0%.

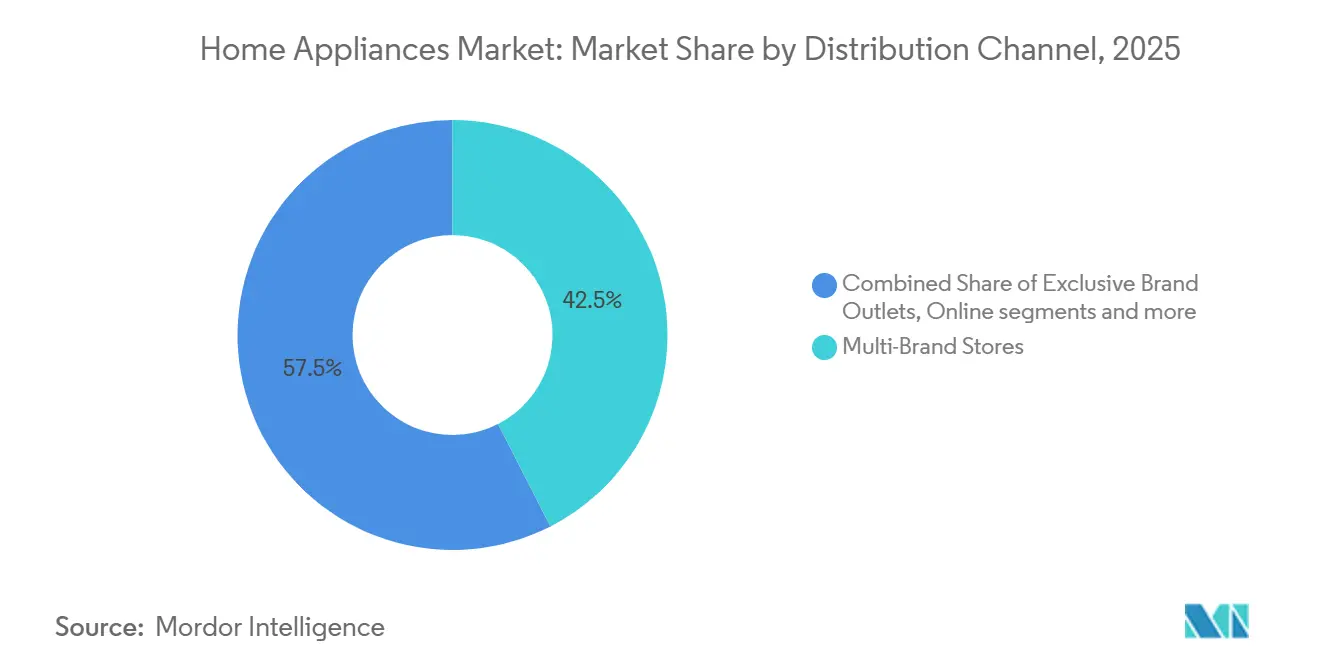

- Por canal de distribución, las tiendas multimarca representaron el 42,47% de la participación del mercado de electrodomésticos en 2025, y el canal en línea se expandió a una CAGR del 6,20%.

- Por geografía, Asia-Pacífico representó el 48,35% del tamaño del mercado de electrodomésticos en 2025, mientras que la región de Oriente Medio y África registró el crecimiento más rápido con una CAGR del 8,19%.

- El mercado mundial de electrodomésticos está moderadamente concentrado, con grandes marcas internacionales que ocupan posiciones significativas. Sin embargo, la competencia de los actores regionales y las estrategias de fabricación localizada impiden que cualquier grupo domine el mercado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Mundial de Electrodomésticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la renta disponible y del poder adquisitivo de los consumidores | +1.2% | Global, India, Sudeste Asiático, América Latina | Mediano plazo (2-4 años) |

| Auge de la comodidad habilitada por IoT y la automatización del hogar | +0.9% | América del Norte, Europa, China, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Los mandatos más estrictos de eficiencia energética están impulsando la demanda de reemplazo | +0.8% | Europa, Estados Unidos, China, India | Corto plazo (≤ 2 años) |

| Crecimiento del comercio electrónico y los canales de venta en línea | +0.7% | Global, especialmente Asia-Pacífico, América del Norte y Europa | Mediano plazo (2-4 años) |

| Urbanización y cambios en los estilos de vida | +0.6% | India, China, África Subsahariana, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Premiumización y demanda de electrodomésticos con funciones avanzadas | +0.8% | Consumidores urbanos en América del Norte, Europa, China y países del CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Renta Disponible y del Poder Adquisitivo de los Consumidores

El aumento de la renta disponible en muchas economías respalda las actualizaciones y las primeras compras, lo que sostiene los volúmenes de unidades y permite el acceso a funciones premium que ahorran tiempo y energía. El crecimiento del ingreso real de los hogares en varias economías de la OCDE en 2025 reforzó la demanda de bienes duraderos y creó margen para electrodomésticos de mayor eficiencia y con conectividad inteligente que reducen los costos operativos. La expansión de la clase media en Asia y América Latina continúa influyendo en la composición del mercado de electrodomésticos, con presupuestos familiares que se inclinan hacia productos que ofrecen comodidad tangible o beneficios para la salud en las rutinas diarias. El apoyo de las políticas en grandes mercados como China también ha fomentado la actividad de reemplazo, impulsando las ventas de modelos conformes y estableciendo expectativas más altas para los estándares de rendimiento energético. A medida que los presupuestos familiares se amplían y los estilos de vida urbanos comprimen el tiempo disponible para las tareas del hogar, la adopción de lavavajillas, lavadoras eficientes y electrodomésticos de cocina compactos se vuelve más frecuente en ciudades que acceden por primera vez a estas categorías. Las actualizaciones impulsadas por los ingresos siguen siendo, por tanto, un catalizador duradero para el mercado de electrodomésticos hasta 2031.[1]https://www.oecd.org/en/data/indicators/household-disposable-income.htmlOECD.ORG

Auge de la Comodidad Habilitada por IoT y la Automatización del Hogar

La proliferación de dispositivos conectados está alterando fundamentalmente las propuestas de valor de los electrodomésticos, ya que los consumidores esperan cada vez más diagnósticos remotos, control por voz e integración con plataformas de gestión de energía del hogar. El número global de dispositivos IoT conectados alcanzó los 21.100 millones en 2025, un 14% más interanual, con el IoT por Wi-Fi reclamando una participación del 32% de las conexiones gracias a las funciones de Wi-Fi 6 de bajo consumo que permiten sensores y electrodomésticos alimentados por batería.[2]https://iot-analytics.com/number-connected-iot-devices/IoT Analytics. Se proyecta que los mercados de Sistemas de Gestión de Energía del Hogar (HEMS, por sus siglas en inglés) se triplicarán de 3.500 millones de USD en 2023 a entre 10.000 y 12.000 millones de USD en 2030, impulsados por las transiciones hacia energías limpias y la necesidad de flexibilidad de la demanda en redes cada vez más dependientes de energías renovables variables.[3]https://www.iea-4e.org/wp-content/uploads/2025/01/DF6_HEMS-market-scan_Final.pdf IEA. La penetración de electrodomésticos inteligentes en los hogares estadounidenses saltó del 13% al 22% en 2021 tras la adopción digital impulsada por la pandemia, con fabricantes como LG y Samsung incorporando chips de inteligencia artificial directamente en refrigeradores y hornos para habilitar alertas de mantenimiento predictivo y sugerencias de recetas automatizadas.

Crecimiento del Comercio Electrónico y los Canales de Venta en Línea

El comercio digital amplía el surtido y la comodidad para los pequeños electrodomésticos, al tiempo que respalda los recorridos híbridos para los grandes electrodomésticos que aún dependen de la programación, la entrega y la instalación. Las compras desde dispositivos móviles comprimen el proceso de comparación de precios y acortan los ciclos de decisión para categorías recurrentes como los dispositivos de cocina de encimera y los equipos de limpieza de mano, a menudo respaldados por contenido visual y comparaciones rápidas. Para los electrodomésticos de gran tamaño, los modelos omnicanal se están consolidando, con investigación y financiación en línea combinadas con verificación en tienda y servicios que reducen la ansiedad posventa. A lo largo del horizonte de previsión, se espera que la participación en línea del mercado de electrodomésticos siga aumentando, respaldada por inversiones en servicios de última milla, devoluciones integradas y garantías extendidas que replican la seguridad del comercio minorista especializado. La fiabilidad logística y la prevención de daños siguen siendo diferenciadores esenciales, ya que un rendimiento de entrega consistente y la coordinación del servicio protegen los márgenes de los artículos voluminosos. Las plataformas y los fabricantes de equipos originales que combinen experiencias digitales sólidas con una ejecución y una instalación fiables estarán mejor posicionados para capturar la próxima ola de crecimiento.

Mandatos Más Estrictos de Eficiencia Energética que Impulsan la Demanda de Reemplazo

El endurecimiento regulatorio en las economías avanzadas está acelerando la obsolescencia de los electrodomésticos heredados, creando un ciclo de reemplazo distinto de la dinámica natural de fin de vida útil. El Departamento de Energía de los Estados Unidos finalizó normas de eficiencia en 2024 que se espera ahorren a los estadounidenses más de 1.000 millones de USD anuales en facturas de servicios públicos y casi 20.000 millones de USD durante 30 años de envíos, con fechas de cumplimiento que comienzan en 2026 para los calentadores de agua comerciales y se extienden hasta 2029 para las calderas residenciales.[4]https://www.energy.gov/articles/doe-announces-efficiency-standards-save-americans-more-1-billion-annually-utility-bills DOE. La Oficina de Eficiencia Energética (BEE) de India implementó normas de clasificación por estrellas más estrictas para refrigeradores, aires acondicionados, ventiladores de techo e inversores solares con vigencia a partir del 1 de enero de 2026, lo que obliga a los fabricantes a renovar sus líneas de productos y ofrecer incentivos de canje para liquidar el inventario no conforme. El Reglamento de Ecodiseño para Productos Sostenibles (ESPR) de la Unión Europea y la actualizada Directiva sobre el Rendimiento Energético de los Edificios (EPBD) están impulsando a los fabricantes hacia actualizaciones de software integradas y calificaciones de eficiencia energética más altas, con retrofits de secadoras de bomba de calor subsidiados bajo el programa BEG de Alemania.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad de los costos de materias primas y fletes está comprimiendo los márgenes | -0.9% | Global, concentrado en mercados dependientes de importaciones | Mediano plazo (2-4 años) |

| Altos costos iniciales de los electrodomésticos inteligentes y de alta eficiencia energética | -0.7% | Mercados emergentes, especialmente India, Sudeste Asiático y África Subsahariana | Mediano plazo (2-4 años) |

| Los cuellos de botella en el suministro de conjuntos de chips están perturbando la producción | -0.5% | Global, especialmente afectando a las referencias de electrodomésticos inteligentes | Corto plazo (≤ 2 años) |

| Intensa competencia de precios y comoditización de productos | -0.6% | Mercados altamente competitivos en Asia-Pacífico, Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Costos de Materias Primas y Fletes que Comprimen los Márgenes

Las fluctuaciones en los costos de los insumos y las interrupciones logísticas elevan el costo de entrega de los electrodomésticos, lo que lleva a los fabricantes de equipos originales a equilibrar los precios, las promociones y la combinación de referencias. Los mercados de materias primas han mostrado tensiones intermitentes en metales base y energía, lo que complica la planificación de costos y ejerce presión sobre la lista de materiales para motores, compresores y componentes estructurales. Las redes de carga han mejorado desde la congestión máxima, pero siguen siendo vulnerables a las interrupciones de rutas y los retrasos portuarios que pueden generar picos esporádicos en los costos de los contenedores. Los fabricantes están ampliando la producción y el abastecimiento regionales para reducir la exposición al transporte marítimo y acortar los plazos de entrega, lo que también mejora la capacidad de respuesta del servicio en los mercados finales clave. A mediano plazo, se espera que la gestión del riesgo de costos y las huellas de fabricación más localizadas sigan siendo fundamentales para la resiliencia de los márgenes en el mercado de electrodomésticos.

Altos Costos Iniciales de los Electrodomésticos Inteligentes y de Alta Eficiencia Energética

Los precios premium por las funciones conectadas y las tecnologías de alta eficiencia ralentizan la adopción donde los presupuestos familiares son ajustados y las tarifas de servicios públicos amortiguan el retorno de la inversión. En las economías emergentes con menores ingresos per cápita, los consumidores suelen preferir opciones robustas y de menor costo que satisfagan las necesidades básicas, especialmente donde las redes de servicio aún se están desarrollando. La comunicación clara de los beneficios tangibles, como el ahorro de energía medible y el mantenimiento reducido, se vuelve fundamental para justificar el costo inicial adicional. Las innovaciones en financiación, incluidos los planes de cuotas integrados y las asociaciones con constructores, pueden aliviar el impacto del precio para los compradores por primera vez. Los fabricantes de equipos originales también están simplificando los conjuntos de funciones y aplicando ingeniería de valor localizada para llevar la conectividad y la eficiencia a los niveles de entrada sin comprometer la fiabilidad. A medida que estas medidas escalen, la alineación costo-valor debería mejorar y ampliar la base alcanzable para las referencias inteligentes y eficientes en el mercado de electrodomésticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Electrodomésticos de Gran Tamaño Anclan el Valor, las Freidoras de Aire Lideran el Sprint de Crecimiento

Los refrigeradores representaron el 26,83% del tamaño del mercado en 2025, lo que refleja su papel central en la demanda impulsada por el reemplazo y la premiumización hacia formatos de mayor eficiencia. Los refrigeradores siguen siendo la subcategoría individual más grande debido a las necesidades esenciales y las largas vidas útiles que respaldan los ciclos de actualización con mejor aislamiento, compresores y conectividad. Las categorías de lavandería y refrigeración se benefician de la diferenciación basada en funciones, incluido el menor consumo de energía y los modos de cuidado mejorados, que ayudan a mantener precios de venta promedio más altos. La creciente conciencia sobre los costos de funcionamiento durante el ciclo de vida respalda las actualizaciones incrementales en los grandes electrodomésticos, especialmente en los hogares urbanos de ingresos medios. Con la demanda aún vinculada a la formación de viviendas y las renovaciones, el perfil de crecimiento de la categoría es constante en lugar de explosivo, pero sustenta una gran parte de los ingresos en el mercado de electrodomésticos.

Los pequeños electrodomésticos continúan superando al mercado general en crecimiento de unidades, con las freidoras de aire registrando una CAGR del 8,0% a medida que los consumidores buscan soluciones de cocina más saludables y que ahorran espacio. El atractivo de la categoría se extiende a todos los grupos demográficos porque combina la preparación rápida con un menor consumo de energía, una combinación que resulta atractiva para los hogares ocupados. Los dispositivos de limpieza robóticos e inalámbricos ganan participación a medida que mejora la navegación y el mantenimiento se vuelve más autónomo, lo que eleva el valor percibido en el uso diario. Las cafeteras y los dispositivos de preparación de alimentos mantienen una demanda constante, respaldados por la comodidad y las funciones inteligentes incrementales que simplifican las rutinas. Este equilibrio entre precios accesibles y utilidad visible mantiene a los pequeños electrodomésticos en el centro de la expansión de la categoría en el mercado de electrodomésticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Tiendas Multimarca Dominan, el Canal en Línea Crece a una CAGR del 6,8%

Las tiendas multimarca representaron el 42,47% del tamaño del mercado en 2025 al ofrecer comparaciones en paralelo, experiencia práctica y servicios agrupados que son decisivos para las compras de gran formato. Para los productos de alta consideración, la asistencia de ventas especializada y la programación fiable de la instalación reducen el riesgo y respaldan la conversión a precios saludables. Los formatos especializados en regiones clave curan surtidos premium y ofrecen zonas de experiencia donde se pueden evaluar las nuevas funciones de cocina o cuidado de tejidos antes de la compra. Las opciones de financiación y las garantías extendidas también ayudan tanto a los compradores por primera vez como a los que actualizan a gestionar los presupuestos para los grandes electrodomésticos. Estos factores mantienen las redes multimarca como parte integral del proceso de compra en el mercado de electrodomésticos, incluso a medida que aumenta la participación digital.

Los canales en línea se están expandiendo a una CAGR del 6,20%, escalando más rápido en pequeños electrodomésticos y ganando terreno de manera constante en grandes electrodomésticos a medida que mejoran la entrega, la instalación y la coordinación del servicio. Los compradores digitales comparan funciones rápidamente y a menudo completan la financiación en línea, luego utilizan visitas a la tienda o consultas virtuales para confirmar sus elecciones para productos complejos. Las marcas están mejorando las experiencias web con información más clara sobre el consumo de energía e inclusiones de servicio para reducir la fricción posventa. Las asociaciones con constructores y los programas de preinstalación añaden una vía complementaria para la selección de marca predeterminada en viviendas nuevas, anclando la participación antes de los ciclos de reemplazo. El resultado es un equilibrio omnicanal donde el comercio electrónico crece mientras el comercio minorista intensivo en servicios sigue siendo un nodo de conversión importante dentro del mercado de electrodomésticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró con el 48,35% del tamaño del mercado en 2025, confirmando su papel como ancla de crecimiento para la fabricación a escala, la primera propiedad y la actualización en los principales corredores urbanos. El apoyo de las políticas de China para los canjes y las actualizaciones de eficiencia ha fomentado ciclos de reemplazo que se alinean con umbrales de rendimiento energético más altos. La urbanización de India continúa ampliando la base de hogares que adquieren por primera vez refrigeradores sin escarcha, aires acondicionados tipo split y lavadoras de carga frontal. Japón y Corea del Sur muestran una fuerte adopción de funciones conectadas, aunque los ciclos de reemplazo se están extendiendo a medida que mejoran los servicios de reparación y las garantías. En toda la región, la localización de la fabricación y la ingeniería de valor específica son fundamentales para la innovación accesible en precio en el mercado de electrodomésticos.

América del Norte sigue siendo una región de alto valor caracterizada por la intensidad del reemplazo y una premiumización constante en eficiencia y funciones conectadas. La expansión de las huellas de fabricación en los Estados Unidos por parte de los principales fabricantes de equipos originales fortalece la resiliencia de la cadena de suministro, acorta los plazos de entrega y respalda la cobertura de servicio en las principales categorías. Las inversiones nacionales en líneas de aire acondicionado, calentamiento de agua y lavandería también posicionan a los fabricantes para capturar la demanda de los hogares que actualizan tanto por comodidad como por ahorro de energía. El comercio minorista sigue siendo un entorno híbrido donde la investigación suele ser digital, pero la conversión y la programación aún favorecen los formatos de tienda de confianza para los artículos de gran tamaño. Esta combinación respalda un entorno donde el mercado de electrodomésticos crece sobre la base de los reemplazos, la nueva construcción y la actividad de remodelación específica.

Europa muestra una gran base instalada bajo políticas activas de eficiencia y sostenibilidad que configuran las características y el etiquetado de los productos en todas las categorías. Los marcos de ecodiseño y las etiquetas energéticas influyen en la comercialización y la elección del consumidor, lo que fomenta el reemplazo hacia clases de mayor eficiencia en refrigeración, lavandería y lavavajillas. El comercio minorista especializado sigue siendo un canal importante para las marcas premium, mientras que el comercio electrónico continúa ganando participación en los electrodomésticos más pequeños. La modularidad del producto y la facilidad de mantenimiento son prioridades crecientes a medida que avanzan las iniciativas de derecho a la reparación. Este contexto de políticas y comercio minorista mantiene a Europa en el centro de la innovación en eficiencia energética dentro del mercado de electrodomésticos.

Panorama Competitivo

El panorama competitivo está moderadamente concentrado a nivel de marca global, pero la dinámica de las categorías varía según la región y el tipo de producto. Los grandes actores integrados continúan localizando la producción para gestionar la exposición arancelaria y mejorar la capacidad de respuesta del servicio, complementando las plataformas globales con líneas de productos regionalizadas. La inversión en capacidad de fabricación en los Estados Unidos pone de relieve una tendencia de relocalización que enfatiza la seguridad del suministro para las categorías de alto volumen. Las marcas chinas aprovechan la ingeniería de costos y la iteración rápida para aumentar su presencia en América Latina, Europa del Este y partes de Oriente Medio y África. En todo el mercado de electrodomésticos, el liderazgo refleja cada vez más la capacidad de combinar disciplina de costos, servicio fiable y carteras ricas en funciones.

La estrategia competitiva está evolucionando hacia la fidelización por ecosistema que unifica las experiencias de cocina, refrigeración y lavandería bajo una interfaz común y una capa de aplicación. La inteligencia artificial integrada y la conectividad permiten el mantenimiento proactivo, la configuración simplificada y la automatización consciente de la energía que se coordina con la gestión de energía del hogar. Los proveedores están priorizando la interoperabilidad para reducir la fricción en los hogares con múltiples marcas y para preparar las bases instaladas para el futuro con actualizaciones de funciones entregadas por software. Las actualizaciones de la cartera en Europa mostraron ofertas integradas de cocina y climatización que apuntan tanto a la comodidad como a los objetivos de descarbonización. Esta convergencia de electrodomésticos y sistemas de energía del hogar eleva los costos de cambio y respalda el posicionamiento premium en el mercado de electrodomésticos.

Las oportunidades de espacio en blanco permanecen en formatos multifuncionales compactos para viviendas urbanas densas y en diseños robustos de amplio voltaje donde las redes eléctricas son menos estables. Las asociaciones con promotores y constructores crean valores predeterminados de marca tempranos en viviendas nuevas, preinstalando ecosistemas que anclan las relaciones de servicio desde la primera ocupación. Los centros de innovación regionales y las adquisiciones selectivas amplían la amplitud del producto hacia categorías de confort adyacentes que se integran con los electrodomésticos principales. La fabricación localizada y el desarrollo de proveedores específicos respaldan las actualizaciones ágiles de productos cerca de los centros de demanda. Estos movimientos se alinean con la dirección más amplia del mercado de electrodomésticos, donde la ejecución en fiabilidad, servicio y rendimiento energético determina las ganancias de participación duraderas.

Líderes de la Industria de Electrodomésticos

Whirlpool Corporation

Haier Group Corporation

LG Electronics, Inc.

Samsung Electronics Co., Ltd

Midea Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: GE Appliances otorgó más de 150 millones de USD en contratos a proveedores para respaldar la nueva capacidad de lavandería, incluidos 40 millones de USD a cuatro proveedores de plásticos de Kentucky para ampliar la disponibilidad de componentes.

- Septiembre de 2025: Midea presentó las innovaciones «Master Your Home» en IFA 2025 en Berlín, destacando electrodomésticos integrados con inteligencia artificial, plataformas avanzadas de refrigeración, freidoras de aire de doble zona y funciones de optimización energética.

- Agosto de 2025: GE Appliances anunció una expansión plurianual de 3.000 millones de USD para impulsar la fabricación en los Estados Unidos en aire acondicionado, calentamiento de agua y lavandería, incluida una nueva inversión en automatización robótica e internalización de modelos seleccionados.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de electrodomésticos como todos los equipos eléctricos o de gas recién fabricados utilizados para tareas domésticas como la conservación de alimentos, la cocina, el cuidado de la ropa, el confort del hogar y la limpieza, abarcando refrigeradores, congeladores, lavadoras, lavavajillas, hornos, aires acondicionados, aspiradoras, cafeteras y dispositivos de encimera similares.

Exclusión del alcance: los productos electrónicos de consumo audiovisual (televisores, decodificadores, altavoces inteligentes) quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Producto

- Electrodomésticos de Gran Tamaño

- Refrigeradores

- Congeladores

- Lavadoras

- Lavavajillas

- Hornos (Incl. Combinados y Microondas)

- Aires Acondicionados

- Otros Electrodomésticos de Gran Tamaño (campanas extractoras, placas de cocción, etc.)

- Pequeños Electrodomésticos

- Cafeteras

- Procesadores de Alimentos

- Parrillas y Asadores

- Hervidores Eléctricos

- Licuadoras y Batidoras

- Freidoras de Aire

- Aspiradoras

- Otros Pequeños Electrodomésticos (gofreadoras, tostadoras, teteras, arroceras, etc.)

- Electrodomésticos de Gran Tamaño

- Por Canal de Distribución

- Tiendas Multimarca

- Puntos de Venta de Marca Exclusiva

- En Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de fabricantes de electrodomésticos OEM, distribuidores regionales, compradores de grandes superficies minoristas y proveedores de servicios posventa en Asia-Pacífico, América del Norte, Europa y Oriente Medio para verificar los volúmenes de envíos, los movimientos de precios y los supuestos de adopción tecnológica.

Investigación documental

Comenzamos con conjuntos de datos macroeconómicos públicos que anclan los fundamentos de la demanda; por ejemplo, las tablas de ingresos de los hogares del Banco Mundial, los boletines de urbanización de las Naciones Unidas y las estadísticas de finalización de viviendas de Eurostat. Los insumos a nivel comercial provienen de códigos de envío aduanero, comunicados de producción de AHAM y registros de eficiencia de ENERGY STAR. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa orientaron las estimaciones del precio de venta promedio y la combinación de canales. Algunas plataformas propietarias seleccionadas, incluidas D&B Hoovers y Dow Jones Factiva, proporcionaron datos financieros a nivel empresarial y noticias. Las fuentes enumeradas ilustran nuestro enfoque, y muchas referencias adicionales respaldaron la recopilación de datos, la validación y la aclaración de la investigación.

Dimensionamiento del mercado y pronóstico

Un modelo de consumo de arriba hacia abajo vincula la formación de hogares, las tasas de penetración de electrodomésticos y los ciclos de reemplazo. Luego, los resultados se verifican mediante consolidaciones ascendentes muestreadas de envíos de fabricantes y datos de ventas minoristas. Las variables clave incluyen nuevos inicios de construcción de viviendas, tendencias en tarifas eléctricas, ingreso disponible per cápita, participación del comercio electrónico en bienes duraderos, umbrales regulatorios de calificación energética y vida útil promedio de los productos. La regresión multivariada produce el pronóstico, y el análisis de escenarios captura las variaciones en los costos de materias primas. Cuando la evidencia ascendente es escasa, los puntos de referencia de ASP específicos por región derivados de llamadas primarias cubren las brechas.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza, revisión por pares y aprobación de nivel superior. Actualizamos el conjunto de datos anualmente, mientras que cualquier evento material, como cambios arancelarios o cierres importantes de plantas, desencadena una revisión rápida antes de la publicación, garantizando que los clientes siempre reciban nuestra perspectiva más reciente.

Por qué la línea base de electrodomésticos de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas combinan dispositivos de entretenimiento inteligente con línea blanca, aplican escalas de ASP divergentes o congelan los tipos de cambio en niveles desactualizados.

Los factores de brecha más visibles que observamos son un alcance de producto más amplio, supuestos optimistas sobre los ciclos de reemplazo y actualizaciones poco frecuentes de los modelos que siguen algunos editores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 534,70 B (2025) | Mordor Intelligence | |

| USD 755,72 B (2025) | Global Consultancy A | Incluye electrónica audiovisual y utiliza valores de ventas minoristas |

| USD 523,60 B (2025) | Trade Journal B | Panel de tiendas limitado y subestimación de los canales en línea |

| USD 687,74 B (2025) | Research Publisher C | Incremento uniforme de ASP y ciclo de actualización quinquenal |

Esta comparación muestra que la selección disciplinada del alcance, la actualización anual y el modelado de doble vía de Mordor ofrecen a los tomadores de decisiones una línea base equilibrada y transparente sobre la que pueden construir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de electrodomésticos en 2026 y a qué velocidad crecerá hasta 2031?

El tamaño del mercado de electrodomésticos es de 562.220 millones de USD en 2026 y se proyecta que alcance los 710.210 millones de USD en 2031 a una CAGR del 4,78%.

¿Qué segmentos de productos lideran y cuáles crecen más rápido en el mercado de electrodomésticos?

Los refrigeradores lideran por valor, mientras que las freidoras de aire en Pequeños Electrodomésticos son las de mayor crecimiento con una CAGR del 8,0%.

¿Cómo están evolucionando los canales de distribución en el mercado de electrodomésticos?

Las Tiendas Multimarca tienen la mayor participación, mientras que el canal En Línea crece a una CAGR del 6,20% a medida que mejoran los servicios logísticos y de instalación.

¿Qué regiones contribuyen más a la demanda en el mercado de electrodomésticos?

Asia-Pacífico tiene la mayor participación, y Oriente Medio y África son las regiones de más rápido crecimiento, lo que refleja la urbanización y el aumento de la electrificación.

¿Qué tendencias regulatorias están configurando el mercado de electrodomésticos?

Los estándares de eficiencia energética y el etiquetado más estrictos en las principales economías están acelerando los ciclos de reemplazo y elevando el rendimiento de referencia.

¿Qué factores influyen más en la adopción premium en el mercado de electrodomésticos?

El ahorro de energía claro, el servicio fiable y los ecosistemas interoperables que simplifican el uso diario son los principales impulsores de la adopción premium.

Última actualización de la página el: