Tamaño y Participación del Mercado de Jets Privados de Negocios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.52% CAGR |

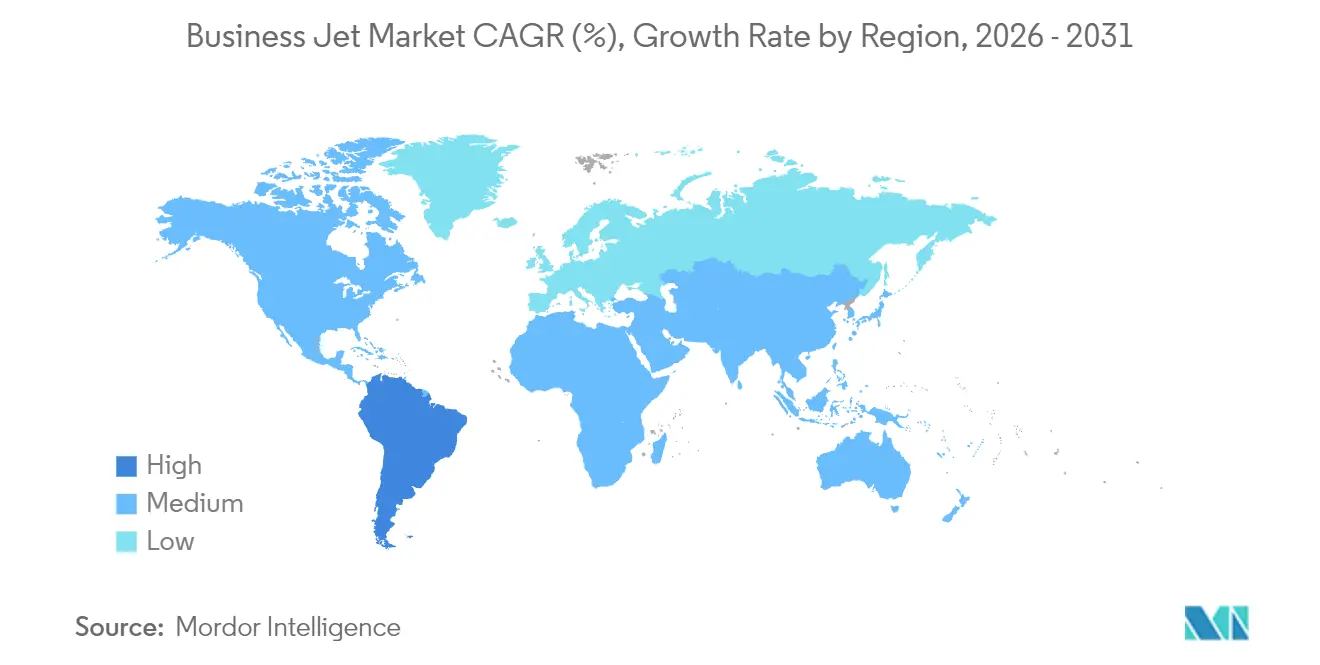

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jets Privados de Negocios por Mordor Intelligence

El tamaño del mercado de jets privados de negocios en 2026 se estima en USD 26,59 mil millones, creciendo desde el valor de 2025 de USD 25,69 mil millones con proyecciones para 2031 que muestran USD 31,58 mil millones, creciendo a una CAGR del 3,52% durante 2026-2031. Los principales impulsores de crecimiento son la demanda de reemplazo de flota, la adopción de la propiedad fraccionada y la búsqueda de pares de ciudades de ultralarga distancia. Al mismo tiempo, los elevados costos de adquisición y el endurecimiento de las normativas de carbono mantienen la expansión general en niveles moderados. Los jets de gran cabina dominan la demanda, la riqueza generada por criptomonedas está ampliando el grupo de clientes y la investigación y desarrollo de sistemas hidrógeno-eléctricos está comenzando a reformar las expectativas de los compradores. La geografía sigue inclinada hacia América del Norte, aunque la riqueza vinculada al agronegocio en América del Sur está acelerando el crecimiento regional. Los cuellos de botella en la cadena de suministro alargan los plazos de entrega, otorgando a los fabricantes de equipos originales (OEM) poder de fijación de precios incluso cuando los posibles compradores pivotan hacia soluciones de chárter, membresía y propiedad fraccionada.

Conclusiones Clave del Informe

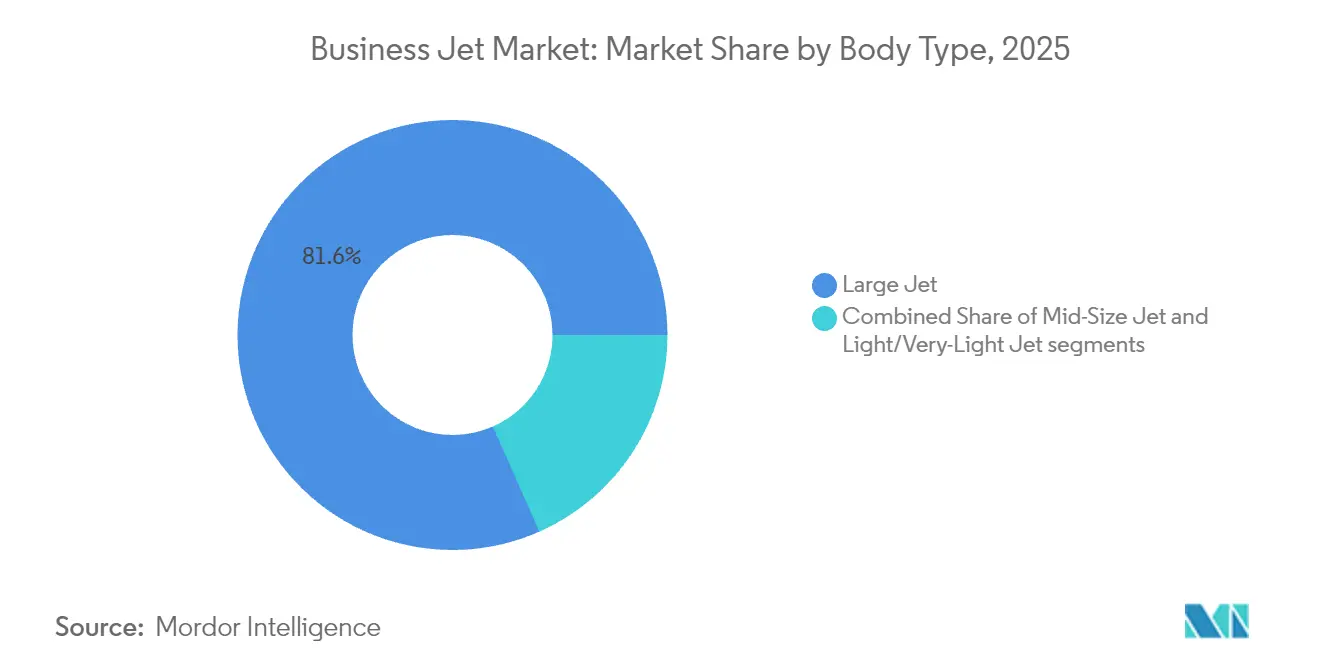

- Por tipo de carrocería, los jets de gran cabina representaron el 81,62% de la participación del mercado de jets privados de negocios en 2025, y se proyecta que avancen a una CAGR del 3,74% hasta 2031.

- Por usuario final, la propiedad individual representó el 53,88% del tamaño del mercado de jets privados de negocios en 2025; se espera que los operadores de chárter y aerotaxi se expandan a una CAGR del 7,55% hasta 2031.

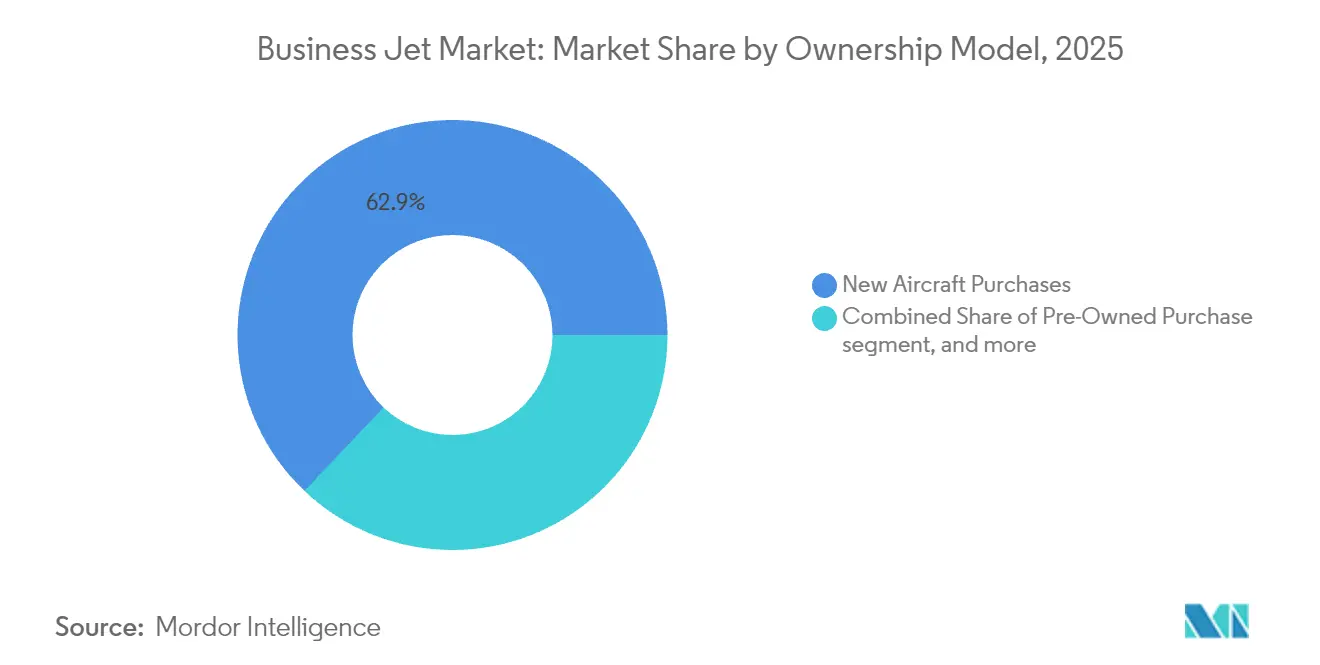

- Por modelo de propiedad, las compras de aeronaves nuevas capturaron el 62,90% de la participación del tamaño del mercado de jets privados de negocios en 2025, mientras que se prevé que las tarjetas de jet y los programas de membresía crezcan a una CAGR del 7,92% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 66,25% en 2025, mientras que se proyecta que América del Sur alcance una CAGR del 8,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Jets Privados de Negocios

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del ciclo de reemplazo de flota | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de pares de ciudades de ultralarga distancia | +0.8% | Global, más fuerte en rutas de Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Adopción de programas de propiedad fraccionada | +0.7% | América del Norte y Europa como núcleo, en expansión hacia la región de Asia-Pacífico | Mediano plazo (2-4 años) |

| Investigación y desarrollo hidrógeno-eléctrico que atrae a personas de alto patrimonio neto con conciencia ecológica | +0.6% | Europa y América del Norte como adoptantes tempranos, con repercusión global | Largo plazo (≥ 4 años) |

| Demanda de movilidad discreta impulsada por la riqueza en criptomonedas | +0.5% | Global, concentrada en centros tecnológicos y financieros | Corto plazo (≤ 2 años) |

| Asociaciones de interconexión entre jets privados de negocios y aeronaves de despegue y aterrizaje eléctrico vertical (eVTOL) | +0.4% | Despliegue inicial en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Ciclo de Reemplazo de Flota

La edad media de los jets privados de negocios de los Estados Unidos alcanzó los 18,5 años en 2024, lo que lleva a los operadores a reemplazar las aeronaves más antiguas antes, a medida que los costos de combustible y las facturas de mantenimiento aumentan de forma pronunciada.[1]Aviation Week Network, "Costos de MRO en Aviación Empresarial y Tendencias de Inflación," aviationweek.com Los nuevos modelos ofrecen hasta un 30% de ahorro de combustible e intervalos de mantenimiento un 40% más largos, lo que hace que el costo total de propiedad resulte atractivo a pesar de los precios de catálogo. Las aseguradoras imponen actualmente primas más elevadas sobre las células de aeronaves heredadas, lo que inclina aún más la economía hacia la sustitución. Honeywell proyecta una oportunidad de reemplazo de USD 280 mil millones en esta década, con los jets de gran cabina acaparando la mayor parte.[2]Honeywell Aerospace, "Honeywell Prevé 8.500 Nuevos Jets Privados de Negocios en la Próxima Década por un Valor de 280 Mil Millones de USD," honeywell.com Las cabinas de pilotaje de mayor tecnología también se alinean con los mandatos de formación de pilotos, lo que refuerza la oleada de sustituciones.

Expansión de Pares de Ciudades de Ultralarga Distancia

El G700 de Gulfstream estableció más de 65 récords de pares de ciudades en 2024, lo que subraya la demanda de aeronaves que vuelan 7.750 millas náuticas sin escalas.[3]Gulfstream Aerospace Corporation, "Descripción General de la Aeronave Gulfstream G700," gulfstream.com El Global 8000 de Bombardier entra en servicio en 2025 con un alcance de 8.000 millas, lo que permite vuelos de Nueva York a Dubái y de Londres a Singapur sin repostar. Los propietarios de la región de Asia-Pacífico valoran la eficiencia en zonas horarias de los enlaces directos a través de una infraestructura de centros de conexión escasa. Los operadores reportan una utilización un 30-40% mayor en dichas aeronaves, lo que se traduce en mayores rendimientos de ingresos. La búsqueda de estas misiones de ultralarga distancia desplaza los recursos de investigación y desarrollo hacia depósitos de combustible más grandes y estructuras compuestas más ligeras.

Adopción de Programas de Propiedad Fraccionada

Las salidas en régimen de propiedad fraccionada escalaron un 56% por encima de los niveles de 2019, alcanzando 578.835 vuelos en 2024, el máximo histórico. El modelo resulta atractivo para los individuos ultra-ultrarricos (UHNWIs) más jóvenes que buscan un acceso flexible y con activos reducidos a la aviación. Los plazos de entrega de los fabricantes de equipos originales (OEM) de 24-36 meses empujan a los clientes potenciales hacia soluciones de propiedad fraccionada que ofrecen disponibilidad inmediata. Los reguladores europeos están facilitando actualmente las restricciones de copropiedad, allanando el camino para su adopción en la región de Asia-Pacífico. El aumento del valor de las aeronaves significa que las participaciones fraccionadas retienen el valor residual de forma más eficaz, respaldando la economía de los programas.

Investigación y Desarrollo Hidrógeno-Eléctrico que Atrae a Personas de Alto Patrimonio Neto con Conciencia Ecológica

Sirius Aviation y BMW presentaron conceptos hidrógeno-eléctricos en 2024, presumiendo de un alcance de 1.150 millas, dirigidos a compradores que insisten en perfiles de vuelo de cero emisiones netas.[4]Sirius Aviation, "Desarrollo de Jet Privado de Negocios Hidrógeno-Eléctrico," siriusaviation.com El BYA-1 de Beyond Aero afirma una capacidad de 800-930 millas, el proyecto HYDEA de la Unión Europea asignó EUR 116 millones (USD 134,15 millones) a prototipos de hidrógeno. Los primeros adoptantes están dispuestos a pagar una prima por las soluciones verdes, ampliando el mercado de jets privados de negocios más allá de la propulsión convencional. Los bancos de prueba de Rolls-Royce y GE aceleran la madurez tecnológica para el tramo final de la década. El impulso en investigación y desarrollo mejora el valor de marca de los fabricantes de equipos originales (OEM) y se alinea con los imperativos de ESG corporativos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de adquisición y operación | -0.9% | Global, más agudo en los mercados emergentes | Corto plazo (≤ 2 años) |

| Exposición a CORSIA de la Organización de Aviación Civil Internacional (ICAO) e impuestos al carbono | -0.6% | Operaciones internacionales a nivel global | Mediano plazo (2-4 años) |

| Compromisos corporativos de reducción de vuelos impulsados por ESG | -0.4% | Mercados corporativos de América del Norte y Europa | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de combustible de aviación sostenible (SAF) | -0.3% | Global, infraestructura de producción limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Adquisición y Operación

Los precios de catálogo de aeronaves nuevas aumentan un 8-12% anualmente, mientras que el combustible Jet-A alcanzó USD 6,07 por galón en 2024. La inflación en piezas y la escasez de técnicos agravan las presiones de costos; la mano de obra de mantenimiento promedia actualmente USD 138-161 por hora. Las primas de seguros se mantienen elevadas, especialmente para la cobertura de riesgo de guerra en trayectos internacionales. Estos desembolsos llevan a los clientes potenciales de nivel básico a optar por programas de chárter y membresía en lugar de la propiedad directa. Los compradores en los mercados emergentes sienten el apriete con mayor intensidad debido a las monedas más débiles y las opciones de financiación limitadas.

Exposición a CORSIA de la Organización de Aviación Civil Internacional (ICAO) e Impuestos al Carbono

CORSIA limita las emisiones al 85% de los niveles de 2019 hasta 2035, lo que obliga a los operadores a comprar compensaciones o restringir sus vuelos. Los impuestos europeos al carbono incluyen ahora los jets privados de negocios, con gravámenes añadidos sobre los costos de CORSIA. El cumplimiento requiere software especializado de monitoreo y consultoría legal, lo que incrementa los gastos generales de los operadores pequeños. Los vuelos que superan los límites del tope incurren en sanciones severas, lo que desincentiva los viajes marginales. Los operadores con flotas más nuevas y de mayor eficiencia de combustible están mejor posicionados, lo que refuerza la tendencia hacia la sustitución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carrocería: Los Jets de Gran Cabina Orientados al Alcance Extienden su Liderazgo

Las plataformas de gran cabina representaron el 81,62% de las entregas de 2025, lo que refleja la preferencia de los compradores por aeronaves que omiten paradas de repostaje en rutas intercontinentales. Se espera que el segmento se expanda a una CAGR del 3,74% hasta 2031, impulsado por nuevos modelos que transportan hasta 19 pasajeros con comodidad de asientos completamente reclinables. Los amplios interiores de gran cabina admiten más equipaje, galeras más grandes y descanso dedicado para la tripulación, lo que refuerza la capacidad de misión para los viajes nocturnos. Los jets de tamaño mediano retienen nichos de atractivo entre los operadores de transporte corporativo en lanzadera que buscan menores costos operativos directos, mientras que los jets ligeros se adaptan a misiones de corto recorrido de propiedad del piloto.

Los compradores citan una mayor eficiencia del mercado de jets privados de negocios, menores intervalos de mantenimiento y condiciones de seguro más favorables al seleccionar modelos más grandes. Los fabricantes de equipos originales (OEM) responden con alas de fibra de carbono más delgadas, motores de alto empuje y reducciones de la altitud de cabina que disminuyen la fatiga en vuelos de 15 horas. A medida que la antigüedad de la flota aumenta, los operadores observan un cambio significativo en la economía: actualizar desde una aeronave de la cosecha de 2005 puede ahorrar USD 2,5 millones en gastos operativos anuales durante un ciclo típico de 450 horas. En consecuencia, la categoría de jets de gran cabina debería continuar siendo el pilar del mercado de jets privados de negocios mucho más allá del período de previsión.

Por Usuario Final: El Impulso del Chárter y el Aerotaxi Crece

Aunque la propiedad individual aún representó el 53,88% de los movimientos de 2025, la actividad de chárter y aerotaxi está creciendo a una tasa del 7,55% anual, ya que las aplicaciones de reserva digitales reducen las barreras de entrada. Las cohortes de riqueza más jóvenes valoran la conveniencia del pago por uso y ven la tripulación, el mantenimiento y la depreciación como distracciones en lugar de símbolos de estatus. Los departamentos de viajes corporativos aprueban ahora los chárteres para itinerarios urgentes, lo que impulsa la demanda de jets ligeros y supermedianos.

Los operadores de chárter utilizan analítica de datos para optimizar el enrutamiento, lo que aumenta la utilización desde un promedio histórico de 350 horas a más de 500 horas por célula de aeronave. Un mayor uso de los activos distribuye los costos fijos y permite una fijación de precios por hora más competitiva, atrayendo a pymes que antes dependían de las aerolíneas comerciales. Paralelamente, los gobiernos y los organismos de misiones especiales actualizan sus flotas de vigilancia y evacuación médica con plataformas de jets privados de negocios, manteniendo estable este segmento de usuarios finales dentro del mercado más amplio de jets privados de negocios.

Por Modelo de Propiedad: Los Programas de Membresía Ganan Terreno

Las compras de aeronaves nuevas aún dominaron con el 62,90% en 2025, pero los esquemas de tarjetas de jet y membresía están escalando a una CAGR del 7,92%, impulsados por los largos plazos de entrega de los fabricantes de equipos originales (OEM) que pueden extenderse hasta tres años. Estos programas prometen aeronaves garantizadas con un aviso de cuatro a diez horas y tarifas horarias fijas por adelantado, lo que simplifica la elaboración de presupuestos. Las unidades de segunda mano se comercializan con agilidad, aunque la oferta sigue siendo escasa porque los propietarios retrasan las ventas mientras esperan nuevas entregas.

La propiedad fraccionada continúa globalizándose a medida que los reguladores aprueban estructuras de activos compartidos desde Dubái hasta Singapur. El modelo mitiga la exposición al valor residual y resulta atractivo para los compradores que vuelan entre 50 y 200 horas al año. Mientras tanto, los planes de suscripción ofrecen beneficios escalonados, incluido el acceso a salones y paquetes de compensación de carbono, que atraen a viajeros con conciencia de ESG. En conjunto, estas innovaciones amplían el embudo de clientes y sostienen la salud a largo plazo del mercado de jets privados de negocios.

Análisis Geográfico

América del Norte mantuvo una participación del 66,25% en 2025, gracias a más de 5.000 aeropuertos con capacidad para jets, programas de propiedad fraccionada maduros y la mayor población mundial de individuos ultra-ultrarricos. Las corporaciones de los Estados Unidos valoran las ganancias de productividad derivadas de los viajes de punto a punto, y los ciclos de reemplazo dominan la actividad de pedidos. Canadá y México agregan una demanda constante proveniente de los recursos naturales y las cadenas de suministro de relocalización cercana.

América del Sur es la región de más rápido crecimiento, con una CAGR del 8,72% hasta 2031, impulsada por la expansión del agronegocio en Brasil y el aumento de la riqueza de las élites. El país ya cuenta con alrededor de 3.000 aeronaves de negocios y se beneficia de la red de apoyo local de Embraer. Argentina, Chile y Colombia contribuyen con un crecimiento incremental en los clústeres de minería y servicios financieros. La mejora de las normas de planificación de vuelos transfronterizos alienta a los operadores a basar las aeronaves regionalmente en lugar de reposicionarlas desde el estado de Florida.

Europa enfrenta una demanda madura pero pivota hacia la sostenibilidad: los mandatos de combustible de aviación sostenible (SAF) y los futuros centros de hidrógeno enmarcan los criterios de compra. La región de Asia-Pacífico registra una expansión anual de la flota del 2,02%, frente al 1,36% a nivel mundial, liderada por China, India y el Sudeste Asiático, donde la introducción de nuevos aeropuertos y la facilitación de los controles de franjas horarias aumentan el número de pares de ciudades. Oriente Medio y África siguen siendo nichos pero estratégicos, con los Emiratos Árabes Unidos y Arabia Saudita actuando como centros de escala para trayectos de ultralarga distancia que conectan Europa, Asia y África. En conjunto, estas dinámicas configuran un mercado de jets privados de negocios diversificado que equilibra la madurez impulsada por la sustitución en los países occidentales con el crecimiento inicial en los países del sur.

Panorama Competitivo

Gulfstream, Bombardier y Dassault anclan el nivel premium, ofreciendo un alcance de 7.500 a 8.000 millas y cabinas de pilotaje avanzadas como la suite Symmetry de Gulfstream. Estos operadores establecidos aprovechan sus redes de servicio globales para asegurar rentas de posventa. Textron y Embraer compiten en los sectores ligero y de tamaño mediano, mientras que Honda Aircraft busca su cuota de mercado con diseños de motor sobre el ala dirigidos a operaciones eficientes de corto recorrido.

La diferenciación tecnológica gira en torno a los algoritmos de mantenimiento predictivo, las estructuras compuestas y las innovaciones en la altitud de cabina que reducen la fatiga. Los motores Rolls-Royce Pearl y Pratt & Whitney PW800 prometen un 15% de mejora en el consumo específico de combustible, alineándose con los objetivos de CORSIA. Los fabricantes de equipos originales (OEM) también lanzan paquetes de soporte basados en suscripción que agrupan piezas, aplicaciones de planificación de vuelos y garantías de tiempo de inactividad, profundizando la fidelización de los clientes.

Los nuevos participantes de China y Turquía exploran plataformas autóctonas, lo que podría añadir presión de capacidad a finales de la década. Mientras tanto, los actores establecidos cubren su exposición al carbono mediante acuerdos de combustible de aviación sostenible (SAF) y asociaciones de pruebas de hidrógeno, buscando una ventaja de primer movedor entre los compradores de alto patrimonio neto con conciencia ecológica. En general, persiste una concentración moderada, aunque la búsqueda de propulsión sostenible y servicios digitales continúa redibujando los límites competitivos dentro del mercado de jets privados de negocios.

Líderes de la Industria de Jets Privados de Negocios

Bombardier Inc.

General Dynamics Corporation

Textron Inc.

Dassault Aviation SA

Embraer S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Honda Aircraft Co. inició la producción de su primera unidad de prueba de la aeronave anteriormente conocida como el concepto HondaJet 2600, comenzando con el ensamblaje de la estructura del ala en Carolina del Norte.

- Mayo de 2025: El primer Global 8000 de producción de Bombardier completó su vuelo inaugural desde el Aeropuerto Internacional Toronto Pearson, poniendo a prueba los sistemas clave bajo su protocolo de vuelo de producción.

- Octubre de 2024: Textron presentó la próxima generación de su línea de jets ligeros Cessna Citation, introduciendo el Cessna Citation M2 Gen3, CJ3 Gen3 y CJ4 Gen3.

- Marzo de 2024: Gulfstream recibió la certificación de la Administración Federal de Aviación (FAA) para el G700 e inició las entregas a clientes, marcando la apertura de la categoría de 7.750 millas.

Alcance del Informe del Mercado Global de Jets Privados de Negocios

| Jet de Gran Cabina |

| Jet de Tamaño Mediano |

| Jet Ligero/Muy Ligero |

| Propietarios Individuales |

| Empresas y Entidades Corporativas |

| Operadores de Chárter/Aerotaxi |

| Instituciones de Formación y Académicas |

| Operadores Gubernamentales y de Misiones Especiales |

| Compra de Aeronave Nueva |

| Compra de Aeronave de Ocasión |

| Propiedad Fraccionada |

| Tarjetas de Jet/Membresía |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Argelia | ||

| Resto de África | ||

| Por Tipo de Carrocería | Jet de Gran Cabina | ||

| Jet de Tamaño Mediano | |||

| Jet Ligero/Muy Ligero | |||

| Por Usuario Final | Propietarios Individuales | ||

| Empresas y Entidades Corporativas | |||

| Operadores de Chárter/Aerotaxi | |||

| Instituciones de Formación y Académicas | |||

| Operadores Gubernamentales y de Misiones Especiales | |||

| Por Modelo de Propiedad | Compra de Aeronave Nueva | ||

| Compra de Aeronave de Ocasión | |||

| Propiedad Fraccionada | |||

| Tarjetas de Jet/Membresía | |||

| Por Región | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Rusia | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Indonesia | |||

| Tailandia | |||

| Malasia | |||

| Filipinas | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Colombia | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Catar | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Argelia | |||

| Resto de África | |||

Definición de mercado

- Tipo de Aeronave - La aviación general incluye aeronaves utilizadas para aviación corporativa, aviación de negocios y otros trabajos aéreos.

- Subtipo de Aeronave - En este estudio se incluyen los jets privados de negocios, que son jets privados diseñados para transportar grupos reducidos de personas y se utilizan para diversos roles.

- Tipo de Carrocería - En este estudio se han incluido jets ligeros, jets de tamaño mediano y jets de gran cabina según su capacidad para transportar pasajeros y sus rangos de distancia de vuelo.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo (International Air Transport Association), una organización gremial compuesta por aerolíneas de todo el mundo que ejerce influencia sobre los aspectos comerciales de la aviación. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional (International Civil Aviation Organization), un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CDA) | Un Certificado de Aeronavegabilidad (CDA) es emitido para una aeronave por la autoridad de aviación civil del estado en el que la aeronave está registrada. |

| Producto Interno Bruto (PIB) | El producto interno bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Pasajeros-Kilómetro de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Ocupación | El factor de ocupación es una métrica utilizada en la industria de las aerolíneas que mide el porcentaje de capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad en el Transporte (ITSA) | La Asociación Internacional de Seguridad en el Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad (SIA). |

| Asiento-Kilómetro Disponible (AKD) | Esta métrica se calcula multiplicando los asientos disponibles (AS) en un vuelo, definidos anteriormente, por la distancia volada. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, la tripulación de tierra, los pasajeros u otros terceros. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría del producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un operador de base fija (FBO) proporciona servicios de operación de aeronaves como mantenimiento, repostaje, formación de pilotos, servicios de chárter, hangaraje y estacionamiento. |

| Individuos de Alto Patrimonio Neto (HNWI) | Los individuos de alto patrimonio neto (HNWI) son personas con más de USD 1 millón en activos financieros líquidos. |

| Individuos de Patrimonio Neto Ultra-Elevado (UHNWI) | Los individuos de patrimonio neto ultra-elevado (UHNWI) son personas con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es un organismo de la Unión Europea establecido en 2002 con la misión de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave con Sistema de Advertencia y Control Aerotransportado (AW&C) | Una aeronave con Sistema de Advertencia y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir a las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también denominada Alianza Atlántica, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (JSF) | El Avión de Combate Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y apoyo terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y anteriormente Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera, multifunción, de reactor/turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre el desarme y el control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra antibuque (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad verdadera respecto al aire y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | La furtividad es un término común aplicado a la tecnología y doctrina de baja observabilidad (LO), que hace que una aeronave sea casi invisible para la detección por radar, infrarrojos o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante a lo largo del período de previsión para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este paso importante, todos los datos del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción