Tamaño y Participación del Mercado de Nube Híbrida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

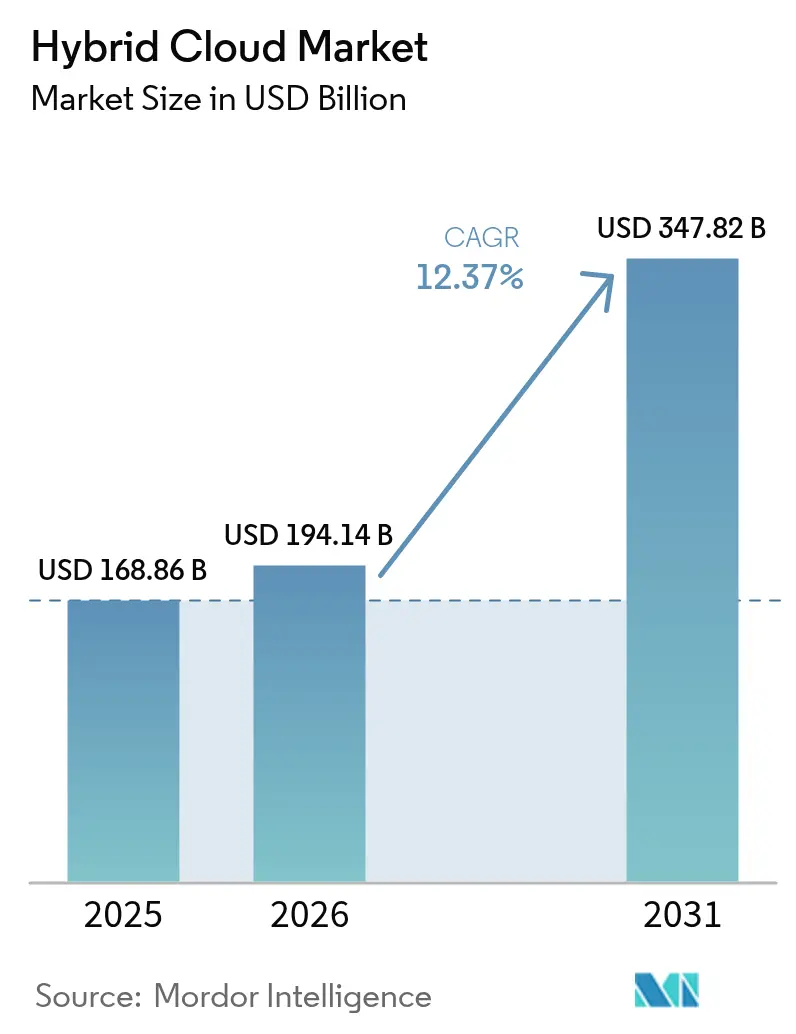

| Tamaño del Mercado (2026) | 194.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 347.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nube Híbrida por Mordor Intelligence

Se espera que el tamaño del mercado de nube híbrida aumente de USD 168,86 mil millones en 2025 a USD 194,14 mil millones en 2026 y alcance USD 347,82 mil millones en 2031, creciendo a una CAGR del 12,37% durante 2026-2031. Las empresas están distribuyendo deliberadamente las cargas de trabajo entre centros de datos locales y múltiples nubes públicas para cumplir con las normas de soberanía de datos, reducir los costos de salida de datos y minimizar la latencia de inferencia de inteligencia artificial generativa. El gasto en plataformas de orquestación que abstraen las interfaces de programación de aplicaciones específicas de cada proveedor se está acelerando porque los equipos de seguridad necesitan un único motor de políticas para el cifrado, la identidad y el registro. Las actualizaciones de infraestructura de borde vinculadas al despliegue de 5G también están acercando las cargas de trabajo en contenedores a los usuarios para cumplir con los objetivos de tiempo de respuesta inferiores a 50 milisegundos, reforzando la demanda de planos de control con reconocimiento de ubicación. Mientras tanto, la perspectiva de informes de sostenibilidad en tiempo real está impulsando a las organizaciones a trasladar los trabajos por lotes desde regiones de nube alimentadas por carbón hacia instalaciones que funcionan con energía renovable.

Conclusiones Clave del Informe

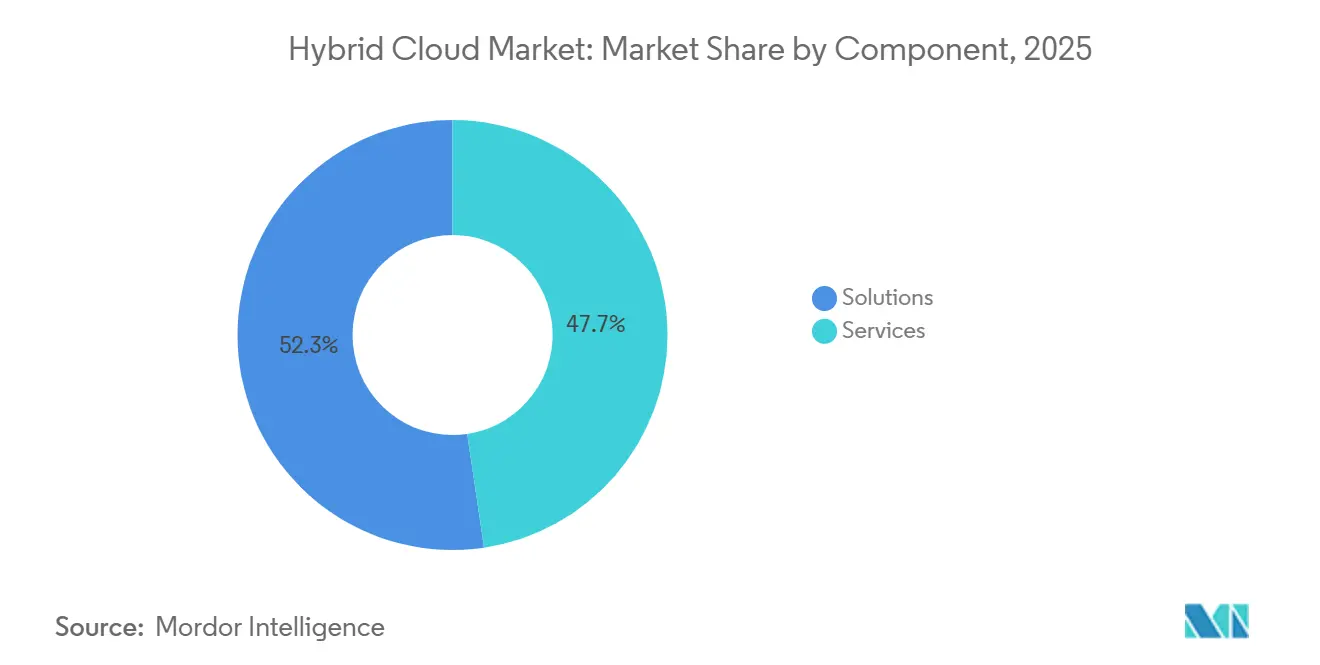

- Por componente, las soluciones representaron el 52,34% de la participación del mercado de nube híbrida en 2025, mientras que los servicios avanzan a una CAGR del 13,21% hasta 2031.

- Por modelo de servicio, el Software como Servicio representó el 44,92% de los ingresos en 2025, mientras que se proyecta que la Plataforma como Servicio se expanda a una CAGR del 14,11% hasta 2031.

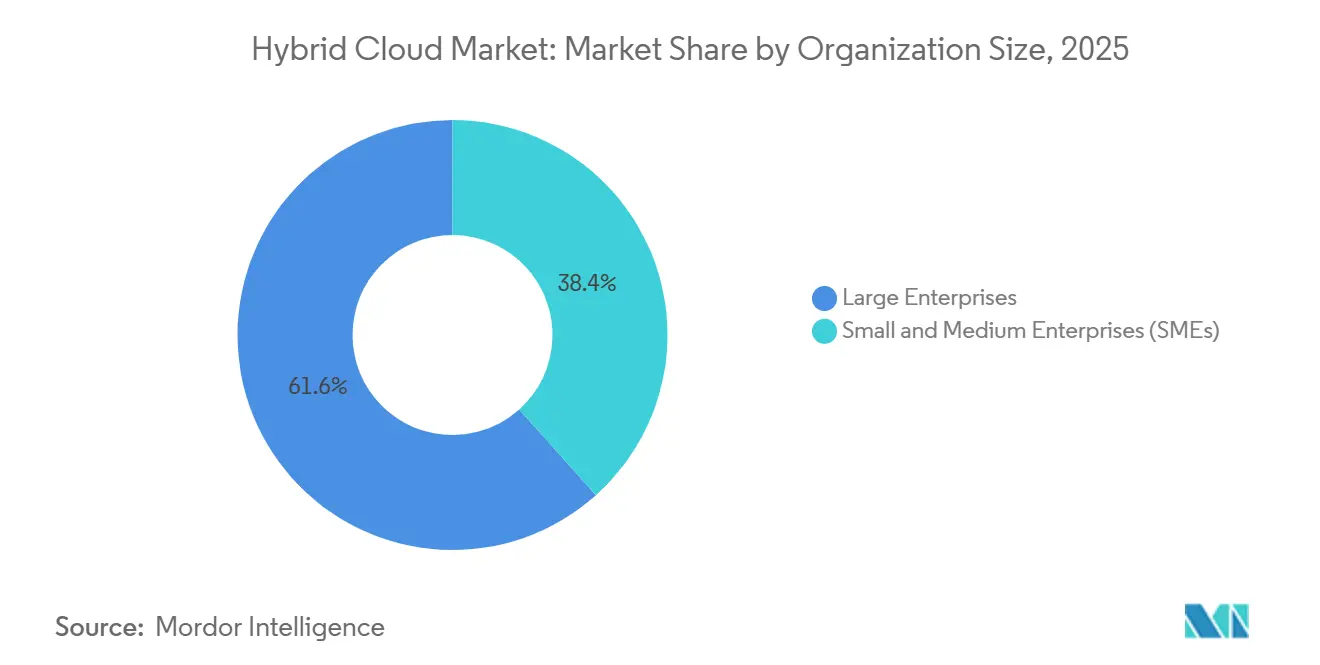

- Por tamaño de organización, las grandes empresas captaron el 61,62% del gasto en 2025, pero las pequeñas y medianas empresas crecen a una CAGR del 12,54% hasta 2031.

- Por industria de usuario final, la Banca, Servicios Financieros y Seguros lideró con una participación de ingresos del 35,92% en 2025; la Tecnología de la Información y la Comunicación y las Telecomunicaciones marcan el ritmo del sector con una CAGR del 14,26% hasta 2031.

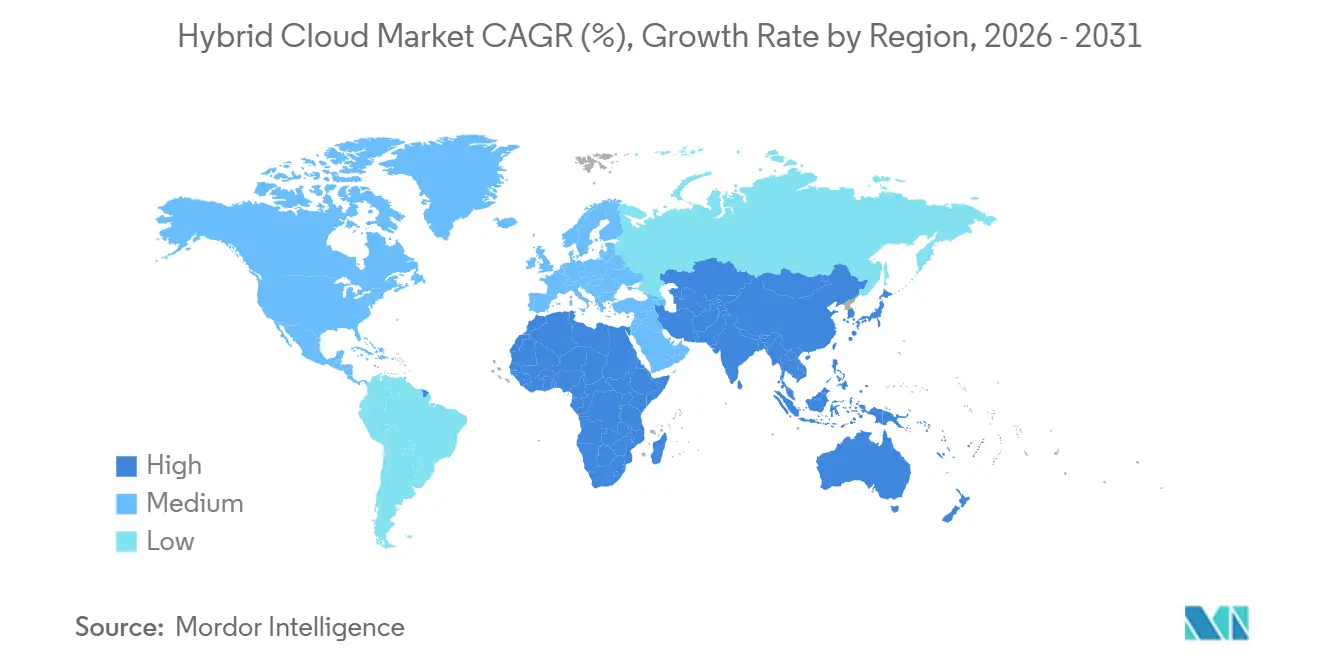

- Por geografía, América del Norte concentró el 41,12% de los ingresos de 2025, mientras que Asia-Pacífico es la región de más rápida expansión con una CAGR del 13,76% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nube Híbrida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Adopción de Multinube entre las Grandes Empresas | +2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Demanda de Arquitecturas con Soberanía de Datos | +2.4% | Núcleo de Asia-Pacífico (China, India), con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| La Aceleración de Cargas de Trabajo de IA Generativa Necesita Proximidad entre Nube y Borde | +2.1% | América del Norte y Asia-Pacífico, adopción temprana en Europa | Corto plazo (≤ 2 años) |

| Maduración de los Marcos de Orquestación de Contenedores Nativos de Borde | +1.6% | Global, liderado por los sectores de TI y Telecomunicaciones en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Creciente Enfoque Empresarial en la Optimización de Costos y las Capacidades de FinOps | +1.8% | Global, particularmente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Los Mandatos de Centros de Datos Verdes Impulsan la Repatriación Híbrida | +1.2% | Europa (Pacto Verde Europeo), América del Norte (mandatos a nivel estatal) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de Multinube entre las Grandes Empresas

Las organizaciones con ingresos superiores a USD 1 mil millones ejecutan cargas de trabajo en tres o más nubes públicas mientras mantienen sistemas críticos en instalaciones locales. Este patrón reduce la dependencia de un único proveedor y mejora las negociaciones de descuentos por volumen, pero expone inconsistencias en los controles de seguridad. Los motores de políticas unificadas que automatizan el cifrado y las reglas de acceso en todos los entornos están ganando terreno. Las instituciones financieras enrutan cada vez más las aplicaciones de negociación sensibles a la latencia hacia las zonas de nube de menor latencia, mientras archivan los datos de cumplimiento en almacenamiento de objetos distribuido geográficamente. El cambio arquitectónico también está impulsando el interés en el software de replicación a nivel de bloque que copia únicamente los fragmentos de datos modificados, manteniendo los costos de salida bajo control.

Creciente Demanda de Arquitecturas con Soberanía de Datos

Las normas nacionales revisadas de ciberseguridad ahora exigen que los datos de los ciudadanos permanezcan dentro de las fronteras nacionales. Las corporaciones multinacionales están dividiendo las pilas de aplicaciones de modo que la información de identificación personal resida en instalaciones de coubicación locales, mientras que los análisis anonimizados se procesan en regiones extraterritoriales. Los motores de colocación automatizada de cargas de trabajo que clasifican los datos y seleccionan los entornos de ejecución en tiempo real se están volviendo esenciales. Arabia Saudita, India y China lideran esta tendencia, y los reguladores de la Unión Europea están elaborando orientaciones complementarias. Como resultado, los equipos de adquisiciones tratan cada vez más el software de plano de control híbrido como una herramienta de cumplimiento normativo en lugar de una solución puramente orientada a la eficiencia.

La Aceleración de Cargas de Trabajo de IA Generativa Necesita Proximidad entre Nube y Borde

Las solicitudes de inferencia para chatbots de inteligencia artificial generativa, generadores de imágenes y sistemas de recomendación deben completarse en menos de 50 milisegundos para satisfacer los estándares de experiencia del usuario. Para lograr esa latencia, las empresas están colocando puntos de inferencia en nodos de borde 5G o en servidores dentro de las tiendas, mientras mantienen las canalizaciones de entrenamiento de modelos en clústeres de GPU centralizados. La orquestación híbrida sincroniza las actualizaciones frecuentes de modelos desde la nube hacia miles de dispositivos de borde y envía telemetría de vuelta para el reentrenamiento. Las cadenas minoristas, los operadores de telecomunicaciones y los fabricantes de equipos originales del sector automotriz son los primeros en adoptarla, buscando personalizar las interacciones sin infringir las leyes de privacidad. Los proveedores de nube responden con dispositivos locales que incluyen hardware local de procesamiento tensorial gestionado a través de la misma consola que los servicios regionales.[1]Amazon Web Services, "AWS Outposts," aws.amazon.com

Maduración de los Marcos de Orquestación de Contenedores Nativos de Borde

Las distribuciones ligeras de Kubernetes como K3s y MicroShift ahora pueden ejecutarse en servidores de un solo socket e incluso en pasarelas reforzadas. Los flujos de trabajo declarativos de GitOps permiten a los equipos de plataforma almacenar manifiestos de estado deseado en repositorios de código para que tanto los clústeres locales como las instancias en la nube converjan automáticamente. Las mallas de servicios aplican autenticación y observabilidad uniformes en entornos heterogéneos, reduciendo la carga operativa. Las instituciones financieras despliegan contenedores idénticos en mainframes para los libros de contabilidad principales y en nubes públicas para el desarrollo, confiando en el tejido de orquestación para garantizar la paridad funcional. Los fabricantes utilizan las mismas herramientas para ejecutar algoritmos de análisis de vibración en consolas de planta y en centros de análisis regionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de la Migración y Costos de Integración de Sistemas Heredados | -1.4% | Global, agudo en América del Norte y Europa con infraestructura envejecida | Mediano plazo (2-4 años) |

| Escasez de Habilidades en Seguridad Nativa de Nube y FinOps | -1.1% | Global, particularmente agudo en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| La Economía Oculta de las Tarifas de Salida Limita la Portabilidad de Cargas de Trabajo | -0.8% | Global, con mayor impacto en industrias intensivas en datos | Corto plazo (≤ 2 años) |

| Las Normas Geopolíticas de Localización de Datos Fragmentan las Arquitecturas | -0.6% | Asia-Pacífico (China, India), Oriente Medio, impacto selectivo en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Economía Oculta de las Tarifas de Salida Limita la Portabilidad de Cargas de Trabajo

Los proveedores de nube suelen anunciar precios de almacenamiento bajos mientras aplican cargos premium al tráfico de datos salientes. Las canalizaciones de análisis intensivas en datos pueden acumular costos significativos al transferir grandes conjuntos de datos entre instalaciones locales y nubes públicas. Las facturas inesperadas erosionan las cifras proyectadas de retorno sobre la inversión, lo que lleva a los arquitectos a mantener las cargas de trabajo estáticas a pesar de la portabilidad teórica. Algunos reguladores están examinando ahora las prácticas de precios de transferencia de datos para fomentar la competencia leal, pero las reformas siguen siendo inciertas.

Escasez de Habilidades en Seguridad Nativa de Nube y FinOps

Las ofertas de empleo para ingenieros de seguridad de Kubernetes y analistas de optimización de costos superan con creces el grupo de talento disponible. Las empresas más pequeñas no pueden igualar los paquetes de compensación ofrecidos por los hiperescaladores y los proveedores de servicios gestionados, por lo que externalizan o reducen sus ambiciones. Los proveedores de herramientas ofrecen módulos automatizados de política como código y gobernanza del gasto, aunque estos aún requieren un contexto arquitectónico que los administradores sin experiencia pueden carecer. La brecha de conocimiento resultante ralentiza los despliegues piloto y alarga los períodos de recuperación de la inversión. Las subvenciones de formación financiadas por el gobierno y los programas de certificación de asociaciones industriales están comenzando a aliviar la presión, pero aún no la han cerrado.[2]Cloud Native Computing Foundation, "CNCF Annual Report 2024," cncf.io

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Impulso de los Servicios Supera al de las Soluciones

Los ingresos por servicios aumentaron a un ritmo anual del 13,21% hasta 2031, ya que las empresas recurrieron a especialistas externos para abordar los obstáculos de integración y operaciones. Sin embargo, las soluciones captaron el 52,34% del gasto en 2025 porque el software de plano de control híbrido y los dispositivos convergentes siguen siendo compras fundamentales para cualquier despliegue. Las instituciones financieras contrataron consultores para integrar la lógica de cumplimiento de Basilea III en los sistemas centrales locales, mientras que los proveedores de atención médica dependieron de los servicios gestionados de claves de cifrado para satisfacer las pistas de auditoría. Se espera que el tamaño del mercado de nube híbrida vinculado a la consultoría y las operaciones gestionadas aumente de manera constante a medida que los equipos de plataforma busquen monitoreo e respuesta a incidentes las 24 horas.

La categoría de soluciones continúa beneficiándose de que los hiperescaladores extienden pilas de nube privada como AWS Outposts, Azure Stack y Google Anthos hacia los centros de datos de los clientes. Su presencia ancla las suscripciones de servicios posteriores en torno a la gobernanza, los parches y la optimización de costos. Los proveedores de infraestructura independientes responden con precios de dispositivos basados en el consumo que convierten el gasto de capital en gasto operativo, atrayendo a compradores del mercado medio que carecen de grandes balances. A medida que los contratos maduran, los servicios agrupados eclipsan cada vez más los ingresos por licencias puras, inclinando aún más el crecimiento hacia el lado de servicios de la cadena de valor.

Por Modelo de Servicio: La Plataforma como Servicio Asciende por la Abstracción de Contenedores

El Software como Servicio retuvo el 44,92% de los ingresos de 2025, confirmando el continuo apetito por aplicaciones listas para consumir que ahora se despliegan en clústeres jurisdiccionales para el cumplimiento normativo. La Plataforma como Servicio se expande a una CAGR del 14,11% porque la orquestación de contenedores oculta el hardware subyacente, permitiendo a los desarrolladores ejecutar código de manera consistente en clústeres de Kubernetes locales y servicios gestionados en la nube pública. Se proyecta que el tamaño del mercado de nube híbrida atribuido a la Plataforma como Servicio eclipse el gasto exclusivo en infraestructura al final del período de pronóstico.

Los operadores de telecomunicaciones son los principales adoptantes, llevando funciones de red en contenedores a nodos de borde para el procesamiento de voz y video, mientras que las oficinas centrales mantienen el control de políticas. Los minoristas replican el patrón ejecutando motores de recomendación dentro de las tiendas. El crecimiento de la Infraestructura como Servicio se modera a medida que los compradores ascienden en la pila, aunque sigue siendo el sustrato tanto para la Plataforma como Servicio como para el Software como Servicio. Los proveedores ahora empaquetan tiempos de ejecución sin servidor y servicios de bases de datos como complementos para atraer a desarrolladores que prefieren consumir capacidades en lugar de gestionar máquinas virtuales.

Por Tamaño de Organización: Las Pymes se Aceleran a través de Plataformas Gestionadas

Las grandes empresas captaron el 61,62% de los ingresos de 2025, utilizando equipos dedicados de FinOps para arbitrar la colocación de cargas de trabajo y negociar descuentos por uso comprometido. Sin embargo, las pequeñas y medianas empresas avanzan a una CAGR del 12,54% porque los dispositivos híbridos llave en mano las protegen de la complejidad de Kubernetes. Los proveedores de servicios gestionados agrupan hardware, software, conectividad y operaciones las 24 horas los 7 días de la semana, eliminando los requisitos de capital inicial y personal especializado.

Las pymes manufactureras despliegan pasarelas de borde que analizan la vibración de los equipos localmente y luego envían datos resumidos a nubes públicas para el análisis de tendencias de toda la flota. Las empresas de procesamiento de pagos almacenan registros de transacciones en instalaciones locales para cumplir con el cumplimiento normativo, pero invocan modelos de detección de fraude basados en la nube que se benefician del aprendizaje agregado. A medida que mejora la usabilidad, la participación del mercado de nube híbrida correspondiente a las pymes está destinada a ampliarse, aunque el gasto absoluto seguirá inclinándose hacia las grandes corporaciones hasta 2031.

Por Industria de Usuario Final: TIC y Telecomunicaciones Marcan el Ritmo

La Banca, los Servicios Financieros y los Seguros generaron el 35,92% de los ingresos de 2025, respaldados por regulaciones que mantienen los libros de contabilidad principales en instalaciones locales mientras los canales orientados al cliente funcionan en la nube. La Tecnología de la Información y la Comunicación y las Telecomunicaciones son el segmento vertical de más rápido crecimiento con una CAGR del 14,26% porque los despliegues de borde 5G necesitan cargas de trabajo en contenedores coubicadas con torres de radio.

La adopción en el sector sanitario se acelera a medida que los hospitales procesan registros identificables localmente pero externalizan imágenes anonimizadas a granjas de GPU para el entrenamiento de inteligencia artificial diagnóstica. Las cadenas minoristas personalizan las ofertas alojando nodos de inferencia dentro de las tiendas. Los organismos gubernamentales migran las cargas de trabajo no clasificadas a nubes comerciales, pero retienen los conjuntos de datos sensibles detrás de cortafuegos locales aprobados bajo las directrices de FedRAMP High.

Análisis Geográfico

América del Norte retuvo el 41,12% de los ingresos de 2025, impulsada por agencias federales que adoptan entornos híbridos autorizados por FedRAMP e instituciones financieras que repatrian cargas de trabajo post-negociación para cumplir con las cláusulas de residencia de datos de pruebas de estrés. El crecimiento se está moderando a medida que los primeros adoptantes finalizan los despliegues de primera generación, aunque la demanda persiste para los paneles de contabilidad de carbono que trasladan el cómputo a sitios alimentados por energía renovable.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,76% durante 2026-2031. La ampliada Ley de Ciberseguridad de China y la Ley de Protección de Datos Personales Digitales de India exigen el procesamiento localizado, lo que impulsa un aumento en los arrendamientos de coubicación provincial vinculados a zonas de nube regionales a través de fibra privada.[3]Bloomberg, "China Tightens Cross-Border Data Flow Rules for Cloud Providers," bloomberg.com Japón y Corea del Sur siguen la misma trayectoria a medida que los operadores despliegan ubicaciones de borde 5G que dependen de la orquestación híbrida para gestionar las funciones de red en contenedores. Es probable que el tamaño del mercado de nube híbrida vinculado a las cargas de trabajo de Asia-Pacífico reduzca la brecha con América del Norte antes de 2031.

Europa experimenta una adopción constante bajo la Ley de Resiliencia Operativa Digital, que obliga a los bancos a demostrar continuidad en todos los entornos de alojamiento. El Pacto Verde Europeo incentiva a las empresas a medir las emisiones de los centros de datos, empujando algunos trabajos por lotes de vuelta a las instalaciones locales donde existen contratos de energía renovable. Alemania y Francia lideran con plataformas de telemática automotriz que procesan datos de sensores localmente para reducir la latencia, pero envían análisis agregados a centros continentales. El Reino Unido mantiene un marco de adecuación separado pero compatible, lo que lleva a las multinacionales a operar pilas híbridas dedicadas dentro de Gran Bretaña para los datos de los ciudadanos. Oriente Medio, África y América del Sur van a la zaga, pero registran un crecimiento de dos dígitos elevado a medida que entran en vigor las leyes locales de protección de datos, impulsando nuevas zonas de nube regionales y despliegues soberanos.

Panorama Competitivo

La concentración del mercado es moderada; los cinco mayores hiperescaladores controlan colectivamente alrededor del 60% de los ingresos de infraestructura y plataforma. Extienden pilas de nube privada como AWS Outposts, Azure Stack y Google Anthos hacia los sitios de los clientes, agrupando niveles de soporte y monetizando efectivamente el tráfico de salida. Los proveedores de hardware independientes responden con carteras de dispositivos basados en el consumo que imitan la economía de la nube mientras mantienen los datos en instalaciones locales. Entre los ejemplos se incluyen los paneles de HPE GreenLake que exponen métricas de energía y las colaboraciones entre Dell y Nutanix que envían clústeres llave en mano.

Los ecosistemas de código abierto democratizan aún más el mercado de nube híbrida. Red Hat OpenShift se posiciona como una capa de orquestación neutral que se ejecuta de manera consistente en cualquier nube principal o servidor de metal desnudo. VMware integra herramientas de ciclo de vida de Kubernetes directamente en vSphere para ayudar a las empresas a gestionar contenedores y máquinas virtuales a través de una sola interfaz. Los fabricantes de equipos de telecomunicaciones —Cisco, Nokia y Ericsson— empaquetan orquestación de grado operador para sitios de borde 5G, diferenciándose en latencia y fiabilidad.

Las plataformas especializadas abordan las necesidades verticales. Los proveedores de atención médica adoptan la automatización compatible con HIPAA que rota las claves de cifrado y registra los eventos de acceso sin scripts manuales. Las instituciones financieras buscan reglas de colocación compatibles con Basilea III que prioricen la ejecución local para los cálculos de reservas de capital. Las empresas emergentes aprovechan las distribuciones ligeras de Kubernetes para ejecutarse en servidores de un solo bastidor en sucursales, apuntando a clientes del mercado medio cansados de arquitecturas de referencia complejas. La intensidad competitiva está, por tanto, aumentando, aunque los hiperescaladores retienen poder de fijación de precios en la conectividad de la red troncal global.

Líderes de la Industria de Nube Híbrida

Cisco Systems Inc.

Hewlett Packard Enterprise Company

Amazon Web Services (Amazon Inc.)

Accenture PLC

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Microsoft se comprometió a invertir USD 15 mil millones para añadir zonas de disponibilidad híbrida de Azure en Yakarta, Manila y Bangkok, incluidos circuitos ExpressRoute dedicados para datos regulados.

- Enero de 2026: AWS lanzó los dispositivos Outposts 3.0 con procesadores Graviton4 y almacenamiento NVMe local para cargas de trabajo de inferencia de menos de 10 milisegundos, todos gestionados a través de AWS Control Tower.

- Diciembre de 2025: Google Cloud y Equinix lanzaron clústeres gestionados por Anthos en 25 sitios de coubicación para respaldar cargas de trabajo de negociación de baja latencia.

- Noviembre de 2025: IBM adquirió Apptio por USD 4.600 millones para integrar la gobernanza automatizada de costos en los servicios de consultoría de nube híbrida.

Alcance del Informe Global del Mercado de Nube Híbrida

Una nube híbrida se refiere a un modelo o enfoque en la infraestructura de tecnología de la información (TI). Una nube híbrida integra servicios de nube pública, servicios de nube privada e infraestructura local. También proporciona orquestación, gestión y portabilidad de aplicaciones.

El Informe del Mercado de Nube Híbrida está segmentado por Componente (Soluciones, Servicios), Modelo de Servicio (IaaS, PaaS, SaaS), Tamaño de Organización (Grandes Empresas, Pymes), Industria de Usuario Final (Gobierno, Salud, BFSI, Comercio Minorista, TI y Telecomunicaciones, Manufactura, Medios, Otros) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones |

| Servicios |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Comercio Minorista y Comercio Electrónico |

| Tecnología de la Información y la Comunicación y Telecomunicaciones |

| Manufactura |

| Medios y Entretenimiento |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Componente | Soluciones | |

| Servicios | ||

| Por Modelo de Servicio | Infraestructura como Servicio (IaaS) | |

| Plataforma como Servicio (PaaS) | ||

| Software como Servicio (SaaS) | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Industria de Usuario Final | Gobierno y Sector Público | |

| Salud y Ciencias de la Vida | ||

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| Comercio Minorista y Comercio Electrónico | ||

| Tecnología de la Información y la Comunicación y Telecomunicaciones | ||

| Manufactura | ||

| Medios y Entretenimiento | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de nube híbrida en 2031?

Se prevé que el mercado de nube híbrida alcance USD 347,82 mil millones en 2031.

¿A qué velocidad crece el mercado entre 2026 y 2031?

Se espera que registre una CAGR del 12,37% durante el período.

¿Qué categoría de componente se expande más rápidamente?

Los servicios, incluida la consultoría y las operaciones gestionadas, avanzan a una CAGR del 13,21%.

¿Qué modelo de servicio muestra el mayor crecimiento?

La Plataforma como Servicio crece a una CAGR del 14,11% gracias a la abstracción de contenedores.

¿Qué región es el mercado de más rápido crecimiento?

Asia-Pacífico se expande a una CAGR del 13,76% debido a los estrictos mandatos de localización de datos.

¿Qué industria concentra actualmente la mayor participación de ingresos?

La Banca, los Servicios Financieros y los Seguros representaron el 35,92% del gasto en 2025.

Última actualización de la página el: