Tamaño y participación del mercado de energía para centros de datos de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

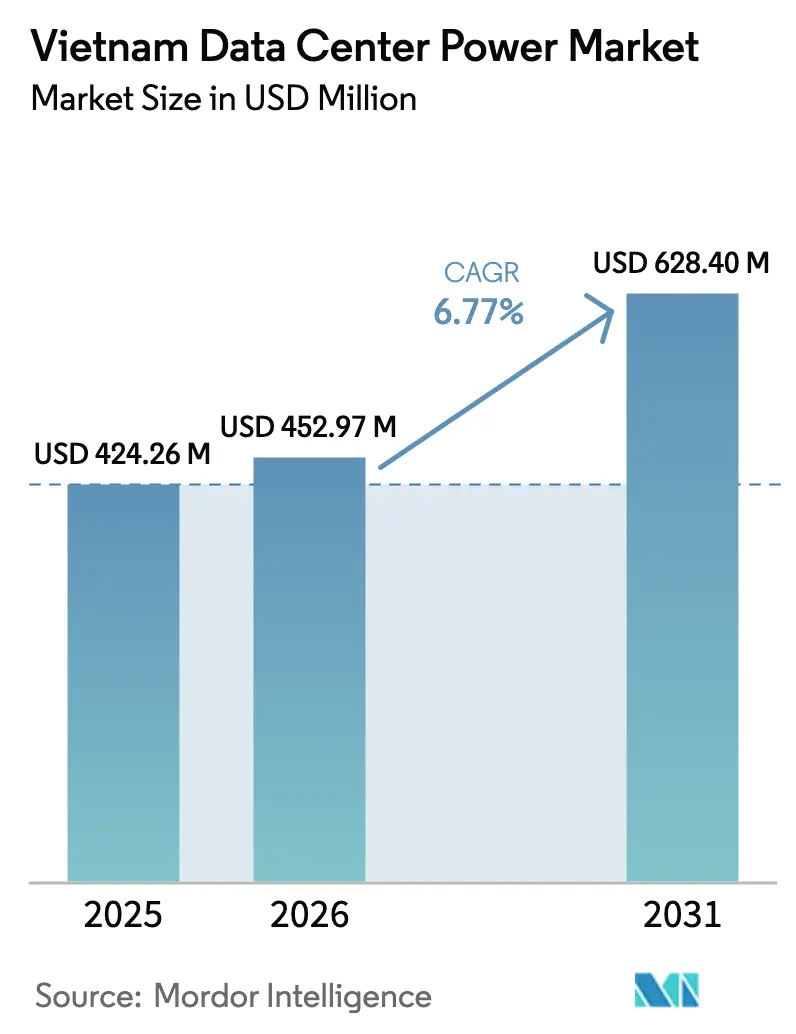

| Tamaño del mercado en el año base (2025) | 424.26 Millones de dólares |

| Tamaño del Mercado (2026) | 452.97 Millones de dólares |

| Tamaño del Mercado (2031) | 628.4 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.77% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de energía para centros de datos de Vietnam por Mordor Intelligence

El tamaño del mercado de energía para centros de datos de Vietnam fue valorado en USD 424,26 millones en 2025 y se estima que crecerá desde USD 452,97 millones en 2026 hasta alcanzar USD 628,4 millones en 2031, a una CAGR del 6,77% durante el período de pronóstico (2026-2031). Este ritmo subraya la evolución de Vietnam hacia un centro digital preferido dentro del sudeste asiático, a medida que los operadores se alejan de las ubicaciones regionales de mayor costo. La liberalización de la propiedad extranjera, la expansión de las cargas de trabajo de nube e inteligencia artificial, y los planes energéticos nacionales que duplican la capacidad de generación a 155 GW para 2030, convergen para impulsar la demanda de infraestructura de energía resiliente y eficiente. Las densidades de bastidores aceleradas que ahora alcanzan 40 kW y más por gabinete están reformando las arquitecturas de distribución de energía, mientras que las reformas en las tarifas de servicios públicos incentivan la modernización hacia sistemas de alimentación ininterrumpida (SAI) de alta eficiencia y unidades de distribución de energía (UDE) inteligentes. Las alianzas estratégicas entre líderes mundiales en equipos de energía y operadores de telecomunicaciones nacionales también están catalizando la transferencia tecnológica y nuevos modelos de servicio que fortalecen el posicionamiento competitivo en el mercado de energía para centros de datos de Vietnam.

Conclusiones clave del informe

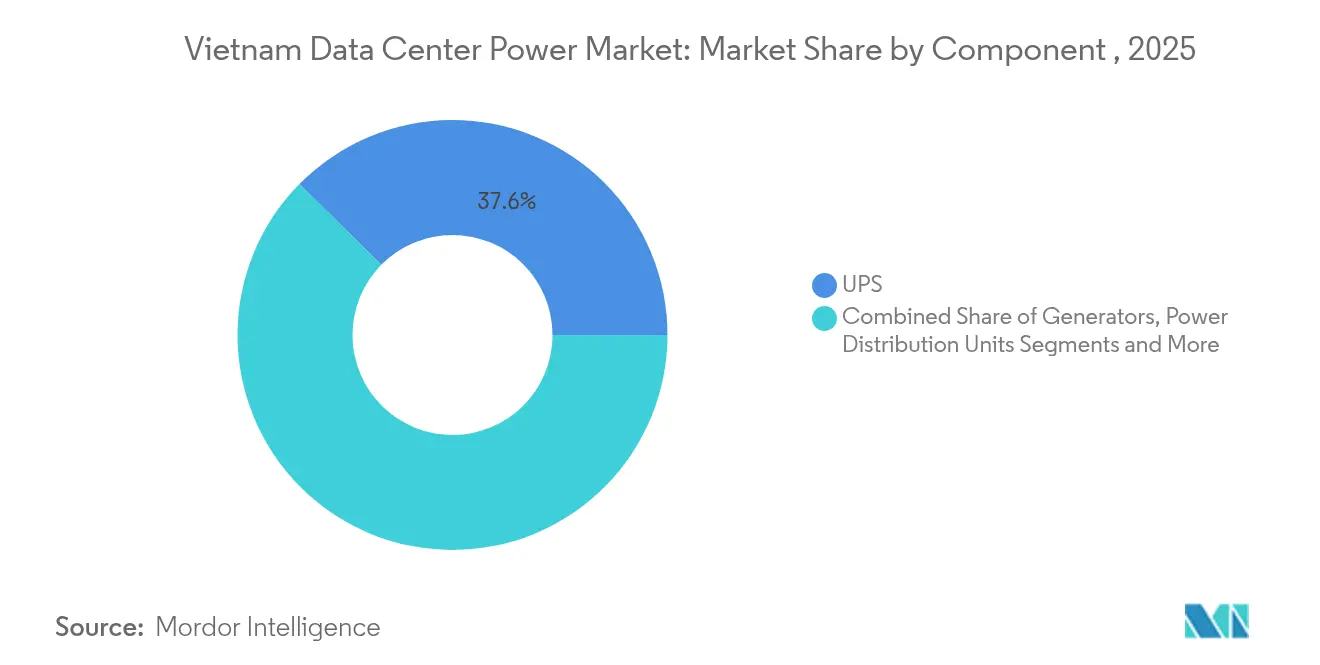

- Por componente, los sistemas de alimentación ininterrumpida (SAI) dominaron con una participación de ingresos del 37,62% en 2025; las unidades de distribución de energía (UDE) están en camino de crecer a una CAGR del 8,38% hasta 2031.

- Por tipo de centro de datos, el segmento de colocación representó el 36,18% del tamaño del mercado de energía para centros de datos de Vietnam en 2025, mientras que las instalaciones de hiperescala/nube registraron la CAGR más rápida del 7,78% para 2026-2031.

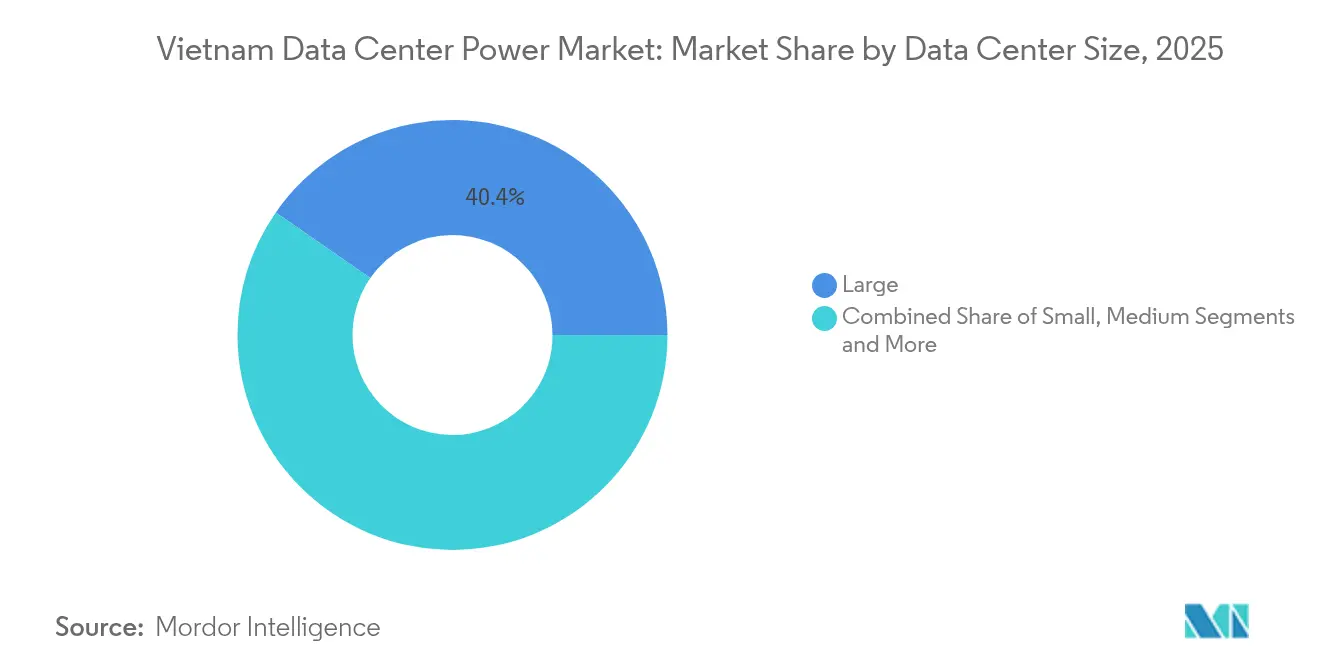

- Por tamaño de instalación, los centros de datos grandes representaron el 40,35% de los ingresos en 2025; se pronostica que las instalaciones masivas se expandirán a una CAGR del 8,57% durante 2026-2031.

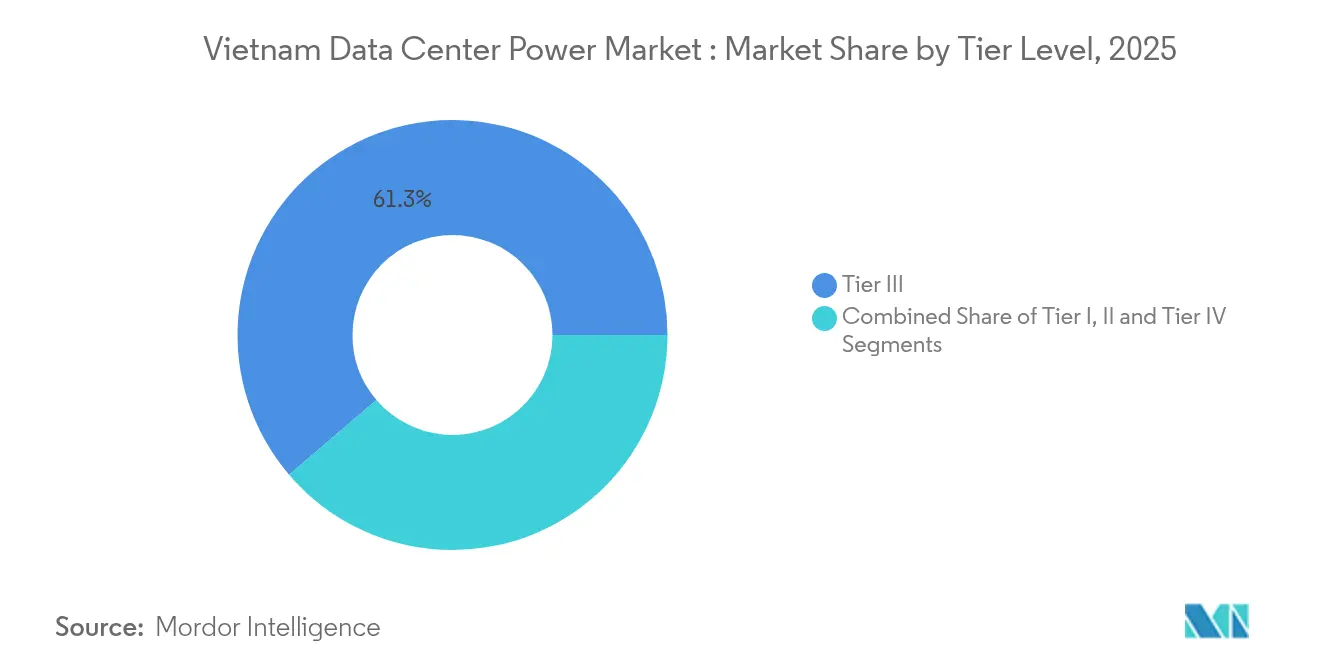

- Por nivel de categoría, las instalaciones de Nivel III captaron el 61,25% de los ingresos totales de 2025, mientras que los establecimientos de Nivel IV avanzaron a una CAGR del 8,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía para centros de datos de Vietnam

Análisis del impacto de los impulsores*

| Impulsor | (~)% Impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto | Impulsor |

|---|---|---|---|---|

| Expansión de instalaciones mega de hiperescala y lideradas por la nube | +2.1% | Sur de Vietnam (Ciudad Ho Chi Minh), con presencia emergente en el norte de Vietnam (Hanói) | Mediano plazo (2-4 años) | Expansión de instalaciones mega de hiperescala y lideradas por la nube |

| El Programa Nacional de Transformación Digital respaldado por el gobierno y la nueva Ley de Localización de Datos obligan a las empresas a alojar cargas de trabajo a nivel nacional | +1.8% | Nacional, con concentración en los principales centros urbanos | Corto plazo (≤ 2 años) | El Programa Nacional de Transformación Digital respaldado por el gobierno y la nueva Ley de Localización de Datos obligan a las empresas a alojar cargas de trabajo a nivel nacional |

| El despliegue acelerado de 5G y la proliferación del Internet de las Cosas (IoT) están impulsando la capacidad de los centros de datos tanto en el borde como en el núcleo | +1.2% | Nacional, con concentración inicial en centros urbanos | Mediano plazo (2-4 años) | El despliegue acelerado de 5G y la proliferación del Internet de las Cosas (IoT) están impulsando la capacidad de los centros de datos tanto en el borde como en el núcleo |

| Los objetivos de PUE (≤1,4) y el aumento de las tarifas eléctricas de EVN desencadenan ciclos de modernización hacia SAI de alta eficiencia, sistemas de barras de distribución y UDE inteligentes | +0.9% | Nacional, con mayor impacto en el sur de Vietnam | Corto plazo (≤ 2 años) | Los objetivos de PUE (≤1,4) y el aumento de las tarifas eléctricas de EVN desencadenan ciclos de modernización hacia SAI de alta eficiencia, sistemas de barras de distribución y UDE inteligentes |

| Aumento en bastidores de alta densidad para inteligencia artificial y aprendizaje automático (IA/AA) (≥40 kW) | +1.7% | Sur de Vietnam (Ciudad Ho Chi Minh), con impacto creciente en el norte de Vietnam | Mediano plazo (2-4 años) | Aumento en bastidores de alta densidad para inteligencia artificial y aprendizaje automático (IA/AA) (≥40 kW) |

| Transición hacia generadores compatibles con aceite vegetal hidrotratado (HVO) para Acuerdos de Compra de Energía Verde | +0.6% | Nacional, con adopción temprana en instalaciones de propiedad extranjera | Largo plazo (≥ 4 años) | Transición hacia generadores compatibles con aceite vegetal hidrotratado (HVO) para Acuerdos de Compra de Energía Verde |

| Fuente: Mordor Intelligence | ||||

Expansión de instalaciones mega de hiperescala y lideradas por la nube

Se proyecta que la capacidad escale de 80 MW a más de 200 MW a medida que proyectos emblemáticos como el campus SAM DigitalHub de USD 1.500 millones en Binh Duong agreguen 150 MW de suministro.[1]Lien Thuong y Hai Yen, "SAM desarrollará un centro de datos de 1.500 millones de dólares en el sur de Vietnam", The Investor, theinvestor.vn Los sitios de hiperescala requieren alimentaciones de energía más densas, típicamente de 10-30 kW por bastidor, con zonas de inteligencia artificial que alcanzan picos de 60 kW. Por lo tanto, los operadores despliegan sistemas de barras de distribución y SAI de alta eficiencia que mantienen cifras de PUE objetivo por debajo de 1,4 incluso bajo cargas térmicas elevadas, ejemplificado por la instalación de 140 MW de Viettel en Ciudad Ho Chi Minh.

El Programa Nacional de Transformación Digital respaldado por el gobierno impulsa el alojamiento nacional

El almacenamiento nacional obligatorio de datos críticos, combinado con el objetivo de tres centros de datos de nivel nacional para 2025, está acelerando nuevas construcciones que cumplen con los estándares Uptime Nivel III con un PUE de 1,4. El sitio Tan Thuan de CMC Telecom ya ha cumplido con los criterios de Seguridad de la Información de Nivel 4, posicionando a los proveedores nacionales para dar soporte a cargas de trabajo reguladas.

El despliegue de 5G acelera la capacidad de los centros de datos en el borde y en el núcleo

La cobertura nacional de 5G desbloquea aplicaciones sensibles a la latencia y alimenta el crecimiento paralelo de gabinetes en el borde y salas centrales. Los microcentros de datos urbanos de FPT Telecom ilustran la necesidad de topologías de energía compactas y resilientes que puedan operar en espacios reducidos manteniendo aún así una eficiencia del SAI del 97%.[2]FPT Telecom, "FPT leverages innovative technologies to advance Data Center Development in Vietnam, "fpt.vn

Los objetivos de PUE y el aumento de las tarifas eléctricas impulsan mejoras en la eficiencia

Los ajustes de tarifas de EVN, junto con los compromisos corporativos de cero emisiones netas, están impulsando modernizaciones generalizadas. El centro de datos verde Hoa Lac de Viettel ahorró 3 millones de kWh en 2024 mediante SAI de alta eficiencia y flujo de aire optimizado, reduciendo las emisiones de CO₂ en aproximadamente 2.100 toneladas.[3]Trần Bình. "Viettel khai trương trung tâm dữ liệu lớn nhất Việt Nam". Sài Gòn Giải Phóng, sggp.org

Análisis del impacto de las restricciones*

| Restricción | (~)% Impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto | Restricción |

|---|---|---|---|---|

| Alto gasto de capital para redundancia eléctrica de Nivel III/IV | -1.2% | Nacional, con mayor impacto en ubicaciones emergentes de centros de datos | Mediano plazo (2-4 años) | Alto gasto de capital para redundancia eléctrica de Nivel III/IV |

| Escasez de mano de obra especializada en operaciones y mantenimiento de energía crítica | -0.8% | Nacional, con impacto agudo en regiones de crecimiento rápido | Corto plazo (≤ 2 años) | Escasez de mano de obra especializada en operaciones y mantenimiento de energía crítica |

| Fluctuación de frecuencia de la red eléctrica por desconexiones agrupadas de centros de datos | -0.6% | Concentrado en clústeres de alta densidad de centros de datos en Ciudad Ho Chi Minh y Hanói | Mediano plazo (2-4 años) | Fluctuación de frecuencia de la red eléctrica por desconexiones agrupadas de centros de datos |

| La fluctuación de frecuencia de la red eléctrica por eventos simultáneos de desconexión/resincronización de centros de datos obliga a la Red Virtual Fácil a imponer protocolos de limitación | -0.4% | Concentrado en clústeres de alta densidad de centros de datos en Ciudad Ho Chi Minh y Hanói | Mediano plazo (2-4 años) | La fluctuación de frecuencia de la red eléctrica por eventos simultáneos de desconexión/resincronización de centros de datos obliga a la Red Virtual Fácil a imponer protocolos de limitación |

| Fuente: Mordor Intelligence | ||||

Alto gasto de capital para redundancia eléctrica de Nivel III/IV

Los costos promedio de construcción alcanzaron USD 6,94 millones por MW en 2025, un 3,5% más que en 2024, lo que añade presión para equilibrar la confiabilidad con la rentabilidad económica. Las empresas nacionales más pequeñas a menudo adoptan diseños Nivel III+ modificados para evitar la prima del 30-40% asociada con las vías completamente redundantes de Nivel IV.

Escasez de mano de obra especializada en operaciones y mantenimiento de energía crítica

El rápido crecimiento del mercado ha superado la oferta de talento. Los operadores líderes ahora gestionan academias internas para desarrollar experiencia local en ajuste de SAI, análisis de calidad de energía y gestión de baterías de iones de litio. Estos programas aumentan los costos, pero son vitales para la expansión sostenible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmento

Por componente: Los sistemas SAI lideran mientras las UDE se disparan

Los sistemas SAI controlaron el 37,62% del mercado de energía para centros de datos de Vietnam en 2025. La adopción de SAI modulares de iones de litio permite un escalado incremental que se alinea con las cargas impredecibles de la nube de inteligencia artificial, manteniendo al mismo tiempo una eficiencia energética del 97%. Los despliegues del Liebert EXL S1 de Vertiv en nuevas plantas de Nivel III ilustran la transición hacia topologías de alta eficiencia y bajo consumo de espacio. Al mismo tiempo, las UDE inteligentes están en una trayectoria de CAGR del 8,38% hasta 2031, lo que refleja un enfoque más agudo en la telemetría a nivel de bastidor y la gestión remota de energía. El subsegmento de generadores está cambiando a medida que los conjuntos compatibles con HVO reemplazan al diésel convencional, y la serie Centum de Cummins ahora se entrega con clasificaciones de funcionamiento continuo para centros de datos que admiten tiempo de funcionamiento ilimitado.

Las unidades de distribución de energía atraen mayor interés porque los bastidores de inteligencia artificial que superan los 40 kW requieren un equilibrio de carga granular y mapeo térmico. Los operadores en el mercado de energía para centros de datos de Vietnam despliegan UDE medidas con alarmas de disparo de disyuntores para mejorar el tiempo de actividad y permitir la planificación dinámica de capacidad. Los interruptores de transferencia y la aparamenta eléctrica capturan gasto adicional a medida que las empresas adoptan la redundancia N+1, mientras que los sistemas de almacenamiento de energía en baterías desempeñan un papel complementario para suavizar la volatilidad de la red eléctrica. En conjunto, estas tendencias señalan un ecosistema que valora la agilidad, la eficiencia y la supervisión digitalizada de la energía.

Por tipo de centro de datos: El dominio de la colocación desafiado por el crecimiento de la hiperescala

Los operadores de colocación representaron el 36,18% del tamaño del mercado de energía para centros de datos de Vietnam en 2025. CMC Telecom controla aproximadamente el 40% de las cargas de trabajo bancarias y da soporte a más del 60% de los proveedores OTT con 3.000 bastidores en tres establecimientos, lo que demuestra el atractivo de los modelos de pago por crecimiento para los clientes empresariales. Sin embargo, las instalaciones de hiperescala registran la CAGR más rápida del 7,78% hasta 2031, a medida que los principales proveedores de nube a nivel mundial evalúan campus cerca de Ciudad Ho Chi Minh que podrían consumir energía comparable a la de un municipio pequeño.

Los centros de datos empresariales y en el borde continúan sirviendo a sectores regulados que requieren segregación física y baja latencia. Un gran banco vietnamita migró recientemente a un entorno mixto, alojando los sistemas centrales en una sala de colocación de Nivel III mientras desplegaba nodos en el borde para aplicaciones orientadas al cliente. Este patrón de adopción híbrida amplía la base accesible para equipos de energía avanzados y refuerza la demanda de bloques SAI modulares adaptados a cargas parciales.

Por tamaño del centro de datos: Los centros grandes dominan mientras las instalaciones masivas se aceleran

Las instalaciones de centros de datos de gran tamaño representan el 40,35% de los ingresos de 2025, lo que refleja el enfoque histórico en la demanda empresarial nacional. No obstante, las construcciones masivas que superan los 20 MW crecerán un 8,57% anual hasta 2031, impulsadas por el diseño de 140 MW de Viettel que cuenta con 10.000 bastidores y hasta 60 kW por gabinete. Los sitios pequeños continúan satisfaciendo casos de uso específicos en el borde, mientras que las salas medianas atienden a los proveedores de Software como Servicio (SaaS) regionales que necesitan capacidad moderada con servicio localizado. Los campus de escala masiva, aún incipientes, están posicionados para emerger a medida que los inversores extranjeros obtengan derechos de propiedad total bajo la Ley de Telecomunicaciones enmendada.

El mercado de energía para centros de datos de Vietnam se beneficia a medida que los grandes operadores consolidan múltiples salas pequeñas en sitios únicos, reduciendo los gastos generales y elevando la utilización del SAI. Un líder del comercio electrónico logró un ahorro de energía del 15% y redujo el número de empleados de gestión al pasar de ocho microaulas a una sola instalación de 12 MW equipada con rieles de distribución de energía de barras de distribución y contención de pasillos calientes.

Por nivel de categoría: Estandarización del Nivel III con crecimiento del Nivel IV

Las instalaciones de Nivel III representaron el 61,25% de los ingresos de 2025 y siguen siendo la especificación predeterminada porque ofrecen un tiempo de actividad del 99,982% a un costo competitivo. La doble certificación de QTSC para diseño y construcción pone de relieve la madurez de la industria. La política gubernamental incentiva aún más las construcciones de Nivel III para los centros de datos nacionales a fin de alinear la resiliencia con la disciplina fiscal.

Los establecimientos de Nivel IV aumentan un 8,96% por año a medida que las instituciones financieras, los proveedores de nube de hiperescala y los laboratorios de investigación en inteligencia artificial demandan un diseño tolerante a fallos. La instalación Tan Thuan de CMC Telecom sentó un precedente al cumplir con la Seguridad de la Información de Nivel 4 y desplegar vías de energía activas duales que eliminan los puntos únicos de fallo. La industria de energía para centros de datos de Vietnam ahora ve compradores premium dispuestos a pagar más por contratos de cero tiempo de inactividad y perfiles de cumplimiento estrictos.

Análisis geográfico

Un legado de infraestructura de telecomunicaciones, inquilinos empresariales diversos y una sólida conectividad submarina continúa atrayendo proyectos de construcción a medida y de colocación. Viettel está construyendo una planta de hiperescala de 140 MW que apunta a un PUE por debajo de 1,4 y alberga bastidores de inteligencia artificial de hasta 60 kW. Las autoridades municipales presupuestaron 4,4 billones de VND (USD 173 millones) para infraestructura digital en el plan maestro 2021-2030, señalando el apoyo político para futuros clústeres.

La inversión extranjera directa alcanzó USD 24.800 millones durante los primeros nueve meses de 2024, con el 63% fluyendo hacia la manufactura y el procesamiento que requieren infraestructura digital robusta. El centro de datos verde Hoa Lac de 30 MW de Viettel demuestra el compromiso de la región con el abastecimiento de energías renovables y la computación de alta densidad.

El centro de Vietnam sigue en una etapa temprana, pero presenta un potencial futuro para despliegues en el borde que mejoran la entrega de contenido a las ciudades costeras. El ancho de banda internacional limitado y las restricciones de la red eléctrica moderan el crecimiento a corto plazo, pero las hojas de ruta nacionales incluyen mejoras en la subtransmisión y nuevos aterrizajes de cables. Los operadores locales están piloteando módulos de energía estándar que pueden transportarse a los intercambiadores regionales, acortando los ciclos de despliegue y garantizando procedimientos de mantenimiento uniformes.

Panorama competitivo

Los operadores de telecomunicaciones nacionales dominan la propiedad, con Viettel, VNPT, FPT Telecom, CMC Telecom y VNG. Estas empresas aprovechan las redes troncales de fibra nacionales, el patrimonio inmobiliario de torres y las relaciones regulatorias de larga data para asegurar terrenos privilegiados y aprobaciones rápidas. Los especialistas internacionales en equipos de energía como ABB, Schneider Electric, Vertiv y Eaton compiten por contratos de SAI, barras de distribución y generadores, generalmente alineándose con los operadores locales en licitaciones conjuntas. La alianza de 2025 de Schneider Electric con NVIDIA para diseñar instalaciones preparadas para inteligencia artificial muestra el uso estratégico de la co-innovación para ganar participación de mercado.

La diferenciación de productos ahora se centra en dar soporte a las cargas de trabajo de inteligencia artificial que triplican las densidades de bastidores en comparación con las salas tradicionales. Los proveedores emergentes ofrecen gabinetes de baterías de iones de litio, barras de distribución dinámicas e interruptores de transferencia de estado sólido que reducen el tiempo de conmutación por error. Las celdas de combustible de hidrógeno, ejemplificadas por el prototipo HyFlex de Hitachi Energy, ganan reconocimiento a medida que los operadores exploran alternativas al diésel que cumplan con los objetivos de cero emisiones netas.

Líderes de la industria de energía para centros de datos de Vietnam

-

ABB Ltd

-

Schneider Electric SE

-

Eaton Corporation plc

-

Caterpillar Inc.

-

Vertiv Group Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Viettel inició la construcción de un centro de datos de hiperescala de 140 MW en Ciudad Ho Chi Minh con un objetivo de PUE < 1,4.

- Marzo de 2025: Saigon Asset Management presentó un campus de USD 1.500 millones y 150 MW en la provincia de Binh Duong.

- Enero de 2025: Schneider Electric y NVIDIA acordaron co-desarrollar centros de datos sostenibles y preparados para inteligencia artificial en Vietnam.

- Noviembre de 2024: El centro de datos QTSC obtuvo la certificación Uptime de Nivel III.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado vietnamita de energía para centros de datos como el gasto anual en equipos eléctricos (sistemas SAI, grupos electrógenos, diésel, gas, pilas de combustible, conmutadores, conmutadores de transferencia, unidades de distribución de energía, paneles de energía remota y almacenamiento de baterías) instalados en instalaciones de hiperescala, colocación y empresariales para mantener los servidores funcionando sin interrupción.

Exclusiones del ámbito de aplicación: Excluimos del ámbito de aplicación los sistemas de refrigeración y las energías renovables in situ.

Segmentación

-

Por componente

-

Soluciones eléctricas

- Sistemas SAI

-

Generadores

- Generadores diésel

- Generadores de gas

- Generadores de celdas de combustible de hidrógeno

- Unidades de distribución de energía

- Aparamenta eléctrica

- Interruptores de transferencia

- Paneles de energía remota

- Sistemas de almacenamiento de energía

-

Servicio

- Instalación y puesta en marcha

- Mantenimiento y soporte

- Capacitación y consultoría

-

Soluciones eléctricas

-

Por tipo de centro de datos

- Proveedores de servicios de nube/hiperescala

- Proveedores de colocación

- Centros de datos empresariales y en el borde

-

Por tamaño del centro de datos

- Centros de datos de tamaño pequeño

- Centros de datos de tamaño mediano

- Centros de datos de tamaño grande

- Centros de datos de tamaño masivo

- Centros de datos de tamaño mega

-

Por nivel de categoría

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con ingenieros de instalaciones de operadores de colocación, consultores de diseño, socios de canal de UPS y responsables de compras de Ciudad Ho Chi Minh, Hanoi y otras ciudades secundarias. Sus opiniones confirmaron la densidad instalada, las opciones de redundancia y los movimientos de precios, llenando los vacíos que los documentos por sí solos no podían cubrir.

Investigación documental

Los analistas de Mordor empezaron con datos abiertos de la Oficina General de Estadística, el Ministerio de Industria y Comercio, el Banco Mundial y la AIE para enmarcar el crecimiento macro de la carga. Los organismos comerciales aportaron normas de densidad de bastidores y vías de expansión. Los archivos, las presentaciones de los inversores y los clips de Dow Jones Factiva nos ayudaron a aclarar los envíos de los proveedores, los cambios de ASP y las próximas capacidades de los campus. Las fuentes citadas son ilustrativas; se consultaron muchas otras referencias públicas y de suscripción.

Dimensionamiento y previsión del mercado

Un modelo descendente parte de la carga operativa de TI publicada por reguladores y empresas de servicios públicos. Convertimos esa carga en capacidad eléctrica requerida utilizando factores estándar de PUE y redundancia, y luego validamos los totales con un roll-up ascendente de recuentos de emplazamientos y ASP de equipos combinados. Los datos clave incluyen las adiciones de bastidores, la cuota de Tier III-IV, la media de kVA de SAI por bastidor y las tendencias de las tarifas de las compañías eléctricas. La regresión multivariante proyecta estos factores y los extremos de los límites consensuados por los expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con los registros de envíos y los códigos aduaneros antes de ser aprobados por los directivos. Los modelos se renuevan anualmente con actualizaciones intermedias tras movimientos importantes de capacidad o tarifas.

Por qué se mantiene firme la línea de base energética para centros de datos de Mordor en Vietnam

Las estimaciones publicadas suelen divergir porque las empresas adoptan distintos alcances, unidades y cadencias de actualización.

Entre los factores clave de las diferencias se incluyen si se contabiliza la inversión en construcción o sólo los ingresos por equipos, si se cubre sólo la colocación o todos los tipos de instalaciones, y si los gastos generales de redundancia se incluyen en las conversiones de MW a dólares. El alcance disciplinado de Mordor, la selección de variables y la actualización anual reducen estas diferencias.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 424,26 millones de USD (2025) | Inteligencia de Mordor | |

| 790 millones de dólares (2024) | Consultoría global A | Contabiliza todos los gastos de construcción del centro de datos, lo que infla el valor de la energía |

| 148 millones de dólares (2024) | Asociación sectorial B | Se centra en las instalaciones de colocación, excluye las empresas y los emplazamientos periféricos. |

| 25,79 millones de dólares (2024) | Diario profesional C | Sólo registra las ventas de SAI, sin incluir generadores ni equipos de distribución. |

En conjunto, la comparación demuestra que, dado que Mordor vincula los gastos a límites claros de equipos y los triangula con factores de carga y comprobaciones de envíos, nuestra base de referencia ofrece una base equilibrada y transparente para la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de energía para centros de datos de Vietnam?

El mercado está valorado en USD 452,97 millones en 2026 con un pronóstico de alcanzar USD 628,4 millones en 2031.

¿Por qué son tan importantes los sistemas SAI en los centros de datos vietnamitas?

Las frecuentes perturbaciones de la red eléctrica impulsan la demanda de SAI modulares de alta eficiencia que garantizan el tiempo de actividad y reducen los costos operativos.

¿Qué tan rápido están creciendo las instalaciones de hiperescala en Vietnam?

Se espera que la capacidad se expanda de 80 MW en 2025 a más de 200 MW en 2028, lo que se traduce en una CAGR del 7,78% para la demanda de energía de hiperescala.

¿Qué papel desempeña la Ley de Localización de Datos?

La ley exige que los datos críticos se almacenen a nivel nacional, lo que impulsa a las empresas a trasladar cargas de trabajo a instalaciones locales y acelera nuevas construcciones que cumplen con los estándares de Nivel III.

Última actualización de la página el: