Tamaño y Cuota del Mercado de Equipos de Construcción de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

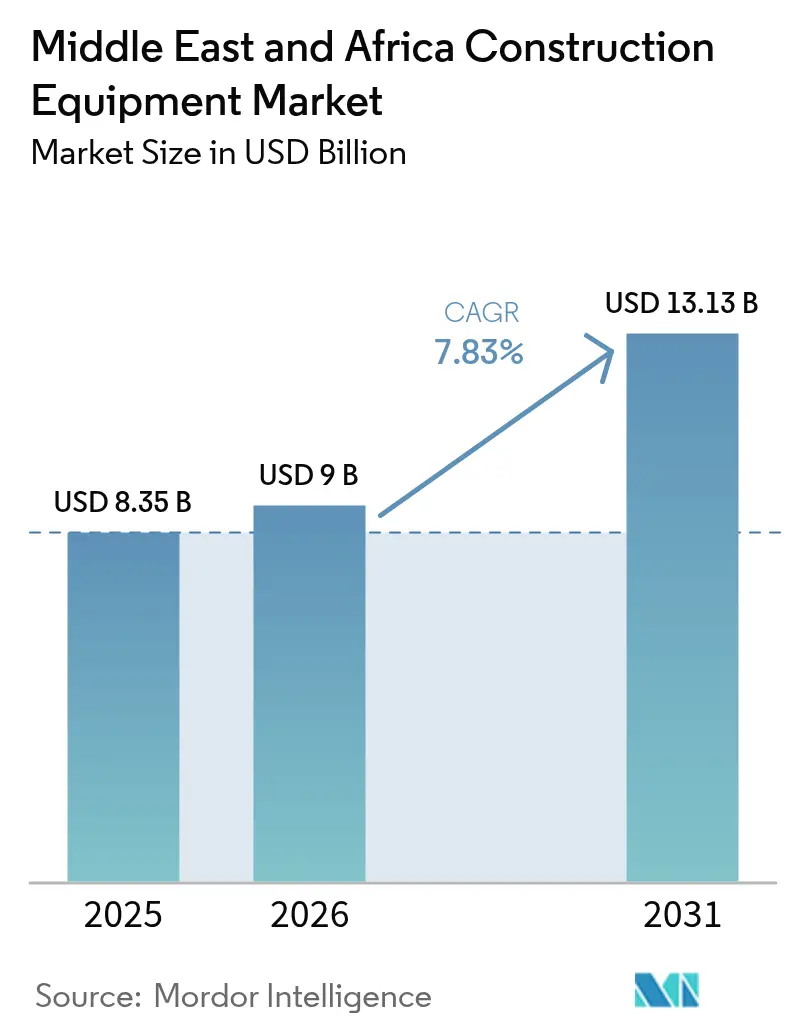

| Tamaño del mercado en el año base (2025) | 8.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Construcción de Oriente Medio y África por Mordor Intelligence

El tamaño del Mercado de Equipos de Construcción de Oriente Medio y África fue valorado en 8.350 millones de USD en 2025 y se estima que crecerá desde 9.000 millones de USD en 2026 hasta alcanzar los 13.130 millones de USD en 2031, a una CAGR del 7,83% durante el período de pronóstico (2026-2031). Las entradas de capital soberano en gigaproyectos del Consejo de Cooperación del Golfo, el aumento de la penetración del alquiler y la minería de minerales para baterías en el África subsahariana mantienen los pedidos de flotas resilientes a pesar de las fluctuaciones en los precios del petróleo. Las excavadoras continúan dominando las adquisiciones porque los corredores de servicios subterráneos, los túneles de metro y los movimientos de tierras a gran escala dependen de la misma máquina base equipada con herramientas hidráulicas de cambio rápido. Las plataformas diésel siguen liderando, aunque los modelos eléctricos e híbridos están creciendo a medida que los mandatos de cero emisiones se extienden desde NEOM y Masdar City hasta aeropuertos secundarios y proyectos de vivienda. Las cargadoras compactas de menos de 100 caballos de fuerza ya superan en ventas a las clases más pesadas en municipios donde las carreteras tienen un promedio de 4 metros de ancho, mientras que los contratistas optan cada vez más por contratos de pago por uso que protegen los balances del riesgo de valor residual.

Conclusiones Clave del Informe

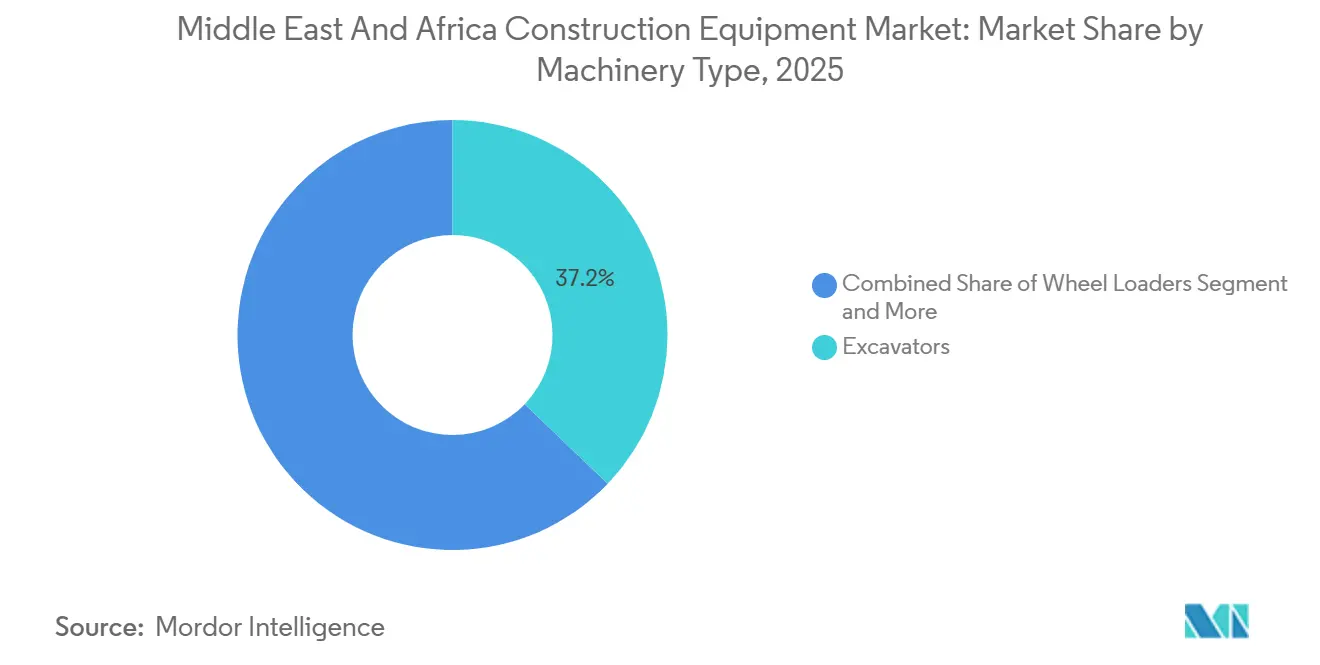

- Por tipo de maquinaria, las excavadoras lideraron con una cuota de ingresos del 37,17% en 2025 y se proyecta que registren la CAGR más rápida del 8,17% hasta 2031, reflejando la demanda persistente de gigaproyectos y movimientos de tierras en corredores.

- Por tipo de tracción, las plataformas diésel representaron el 77,28% de las ventas de 2025, mientras que las variantes eléctricas e híbridas avanzan a una CAGR del 7,91% impulsadas por los mandatos de cero emisiones en obras de NEOM y Masdar City.

- Por potencia, los equipos con una potencia igual o inferior a 100 HP representaron el 44,28% de la demanda de 2025 y también es el segmento de más rápido crecimiento, registrando una CAGR del 8,13%, ya que la construcción de viviendas en municipios africanos favorece las cargadoras compactas.

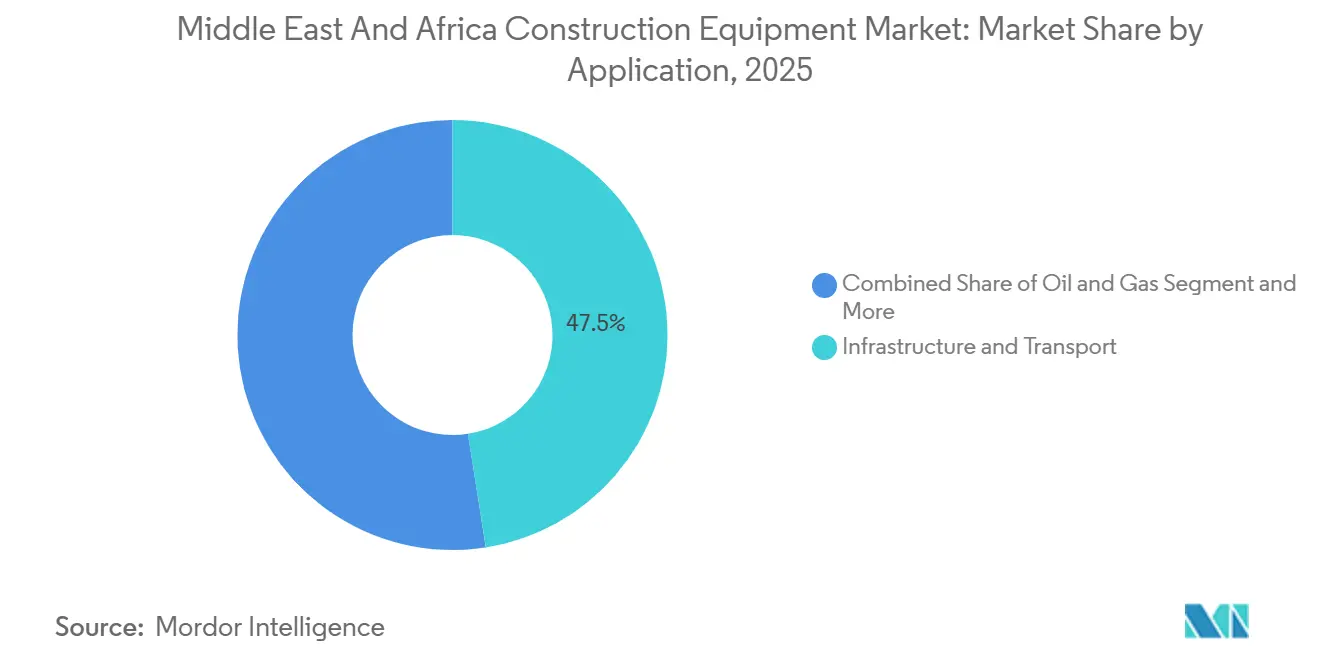

- Por aplicación, infraestructura y transporte representaron el 47,53% de la facturación de 2025, mientras que se prevé que la construcción de petróleo y gas crezca a una CAGR del 8,06% hasta 2031, impulsada por megaproyectos de refinerías y petroquímica en Kuwait y Omán.

- Por usuario final, los contratistas representaron el 48,74% del gasto de 2025, mientras que se proyecta que las empresas de alquiler de equipos registren la CAGR más alta del 8,9% a medida que los modelos de activos ligeros ganan terreno en el Golfo.

- Por geografía, Arabia Saudita representó el 27,63% de los ingresos regionales en 2025. Sin embargo, Qatar está destinado a ser el país de más rápido crecimiento, con una CAGR del 8,15%, impulsado por Lusail City y las extensiones del Metro de Doha.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Construcción de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de Megaproyectos del CCG | +2.1% | Arabia Saudita, Emiratos Árabes Unidos, Qatar, Omán, Baréin | Mediano plazo (2-4 años) |

| Transición Regional del Modelo de Propiedad al Alquiler | +1.8% | Arabia Saudita, Emiratos Árabes Unidos, Qatar, Sudáfrica | Corto plazo (≤ 2 años) |

| Programas de Vivienda Urbana Acelerada en África | +1.5% | Egipto, Nigeria, Kenia, Sudáfrica, Etiopía | Largo plazo (≥ 4 años) |

| Necesidades de Equipos para la Minería de Minerales para Baterías | +1.4% | República Democrática del Congo, Zimbabue, Namibia, Zambia | Largo plazo (≥ 4 años) |

| Las Normas de Contenido Local Impulsan el Ensamblaje en Empresas Conjuntas entre Fabricantes de Equipos Originales y Socios Locales | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Omán | Mediano plazo (2-4 años) |

| Adopción de la Telemetría como Servicio | +0.9% | Desiertos del CCG, cinturones mineros del norte de África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Cartera de Megaproyectos del CCG Acelera la Demanda de Equipos

Arabia Saudita, los Emiratos Árabes Unidos, Qatar y Omán tienen corredores de transporte y turismo plurianuales preaprobados que colectivamente necesitan más excavadoras, cargadoras de ruedas y grúas entre 2025 y 2030 [1]"Cartera Nacional de Gigaproyectos,", Ministerio de Inversión de Arabia Saudita, invest.sa. Las asignaciones presupuestarias garantizadas protegen estos proyectos de las fluctuaciones estacionales en los precios del crudo, mejorando así la previsibilidad de los libros de pedidos de los distribuidores. En los emplazamientos desérticos donde las temperaturas ambientales superan un umbral crítico, los fabricantes de equipos originales están obligados a proporcionar sistemas de refrigeración reforzados. Además, los documentos de licitación ahora estipulan procedimientos ISO 9001 para las flotas de alquiler. Las ampliaciones portuarias en Duqm y Hamad están destinadas a impulsar una demanda significativa de camiones articulados de descarga, extendiendo la demanda más allá de los ciclos convencionales de petróleo y gas. En conjunto, estos contratos refuerzan la visibilidad a largo plazo del mercado de equipos de construcción en Oriente Medio y África.

Transición Regional del Modelo de Propiedad al Alquiler

La penetración del alquiler aumentó significativamente a medida que los contratistas buscaban evitar equipos inactivos durante las fluctuaciones en los precios del petróleo. El mayor arrendador de Arabia Saudita amplió su flota incorporando unidades eléctricas e híbridas, alineándose con el impulso hacia las zonas de cero emisiones. Mientras tanto, un destacado contratista marino de los Emiratos Árabes Unidos trasladó una parte significativa de sus adquisiciones al alquiler, logrando una notable reducción en el costo total de propiedad. En Sudáfrica, las empresas de ingeniería ahora arriendan cargadoras compactas para hacer frente a las fluctuaciones cambiarias. De cara al futuro, se proyecta que los ingresos por alquiler en Qatar crezcan de manera constante. En respuesta a estas dinámicas del mercado, los fabricantes de equipos originales están implementando programas de pago por uso, enfatizando las garantías de tiempo de actividad y posicionando la calidad del servicio como el diferenciador clave en el panorama de equipos de construcción de Oriente Medio y África.

Programas de Vivienda Urbana Acelerada en África

Egipto, Kenia, Nigeria, Sudáfrica y Etiopía han establecido ambiciosos objetivos de vivienda, cada uno apuntando a metas de varios millones de unidades. Estos objetivos otorgan una prima a las excavadoras compactas y las retroexcavadoras, específicamente aquellas de menos de 100 caballos de fuerza. Dados los desafíos de las estrechas carreteras en los municipios, la energía eléctrica inconsistente y la sensibilidad a los costos de combustible, existe una marcada preferencia por máquinas de bajo consumo de combustible. En Etiopía, los retrasos en la financiación han llevado a un menor número de inicios programados. Sin embargo, los objetivos generales aún indican una demanda robusta de equipos bien entrada la próxima década. Además, los equipos compactos no solo se alinean con los objetivos de empleo del gobierno —creando más puestos de trabajo por dólar invertido— sino que también impulsan las ventas unitarias en el mercado de equipos de construcción de Oriente Medio y África.

Las Normas de Contenido Local Impulsan las Líneas de Ensamblaje en Empresas Conjuntas entre Fabricantes de Equipos Originales y Socios Locales

Los esquemas IKTVA de Arabia Saudita y ICV de los Emiratos Árabes Unidos exigen que los proveedores alcancen contribuciones de valor local en porcentajes específicos. Para calificar para las licitaciones públicas, los fabricantes de equipos originales globales ahora ensamblan motoniveladoras, cabinas y cilindros hidráulicos en Dammam y Jebel Ali. Una empresa china inauguró una planta en Riad que utiliza un porcentaje significativo de acero saudí. Este movimiento estratégico les permitió competir con precios más bajos que las importaciones, asegurando un contrato sustancial para la logística del Mar Rojo. Si bien estas regulaciones promueven la transferencia de conocimientos, plantean desafíos para los pequeños proveedores de componentes que buscan la certificación ISO 14001[2]"ISO 9001 en Alquileres de Equipos de Construcción,", Secretaría de ISO, iso.org. Esta dificultad genera cuellos de botella en la cadena de suministro, lo que podría retrasar las entregas en los mercados de equipos de construcción de Oriente Medio y África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclicidad del Precio del Petróleo | -1.9% | Núcleo del CCG, economías dependientes del petróleo | Corto plazo (≤ 2 años) |

| Focos de Conflicto Político y de Seguridad que Limitan la Ejecución de Proyectos | -1.4% | África subsahariana, zonas de conflicto | Mediano plazo (2-4 años) |

| La Congestión Portuaria Retrasa el Flujo de Repuestos Críticos | -0.8% | Puertos principales: Durban, Chittagong, rutas del Mar Rojo | Corto plazo (≤ 2 años) |

| Escasez de Técnicos | -0.6% | Global, aguda en el CCG y el África urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Ciclicidad del Precio del Petróleo Aplaza las Decisiones de Inversión en Activos Fijos

En los últimos meses, el gasto no petrolero de Arabia Saudita sufrió un golpe, cayendo bruscamente a medida que los precios del Brent descendieron. Siguiendo su ejemplo, Kuwait retrasó licitaciones por un monto sustancial, mientras que Nigeria recortó su presupuesto de infraestructura en un porcentaje notable. Angola también acaparó titulares al reducir sus planes de producción, aplazando la adquisición de grúas de oruga para sus centros logísticos. A pesar de la mayor dependencia de los Emiratos Árabes Unidos y Qatar en los fondos soberanos, incluso Abu Dabi optó por detener sus proyectos de torres de uso mixto. En respuesta, los fabricantes de equipos originales introdujeron paquetes de arrendamiento con opción a compra y tarifas de alquiler ajustables vinculadas a los flujos de caja del proyecto, proporcionando un amortiguador contra las caídas de ingresos a corto plazo en el mercado de equipos de construcción de Oriente Medio y África.

Focos de Conflicto Político y de Seguridad que Limitan la Ejecución de Proyectos

En Sudán, el conflicto armado ha paralizado importantes proyectos de presas y carreteras, dejando numerosas máquinas varadas en Port Sudán, a la espera de repuestos. Mientras tanto, los disturbios en Tigray, Etiopía, han retrasado las instalaciones de turbinas en la Gran Presa del Renacimiento Etíope. En la República Democrática del Congo, las insurgencias han llevado a los mineros a reubicar varios camiones de volteo en Uganda. Además, los costos de seguridad para los convoyes en las operaciones de GNL de Cabo Delgado se han disparado, y los proyectos a lo largo del corredor de Lamu en Kenia acumulan retrasos significativos. Como resultado de estos conflictos, las primas de seguros para las flotas que operan cerca de estas tensiones han aumentado considerablemente. Este aumento en los costos ha expulsado a los contratistas más pequeños del mercado, lo que ha llevado a una consolidación de pedidos en empresas multinacionales de alquiler en el sector de equipos de construcción de Oriente Medio y África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Maquinaria: Las Excavadoras Mantienen la Ventaja de Versatilidad

Las excavadoras representaron el 37,17% de los ingresos de 2025 y se proyecta que crezcan al 8,17% hasta 2031. Esta cuota representa la mayor porción del mercado de equipos de construcción de Oriente Medio y África y refleja la idoneidad de la máquina para movimientos de tierras, demolición y pilotaje, sin necesidad de cambios de flota. Las cargadoras de ruedas enfrentan limitaciones de crecimiento debido a la creciente adopción de cintas transportadoras en canteras. Si bien las grúas de oruga atienden al mercado de edificios en altura, ocupan un nicho. Las manipuladoras compactas y las minicargadoras de dirección deslizante se están expandiendo en urbanizaciones africanas, particularmente en zonas con carreteras estrechas. Las motoniveladoras y los bulldóceres representan una porción significativa del mercado, mientras que las pavimentadoras, los compactadores, los camiones de volteo y las zanjeadoras comparten el resto del mercado. En una tendencia notable, las miniexcavadoras electrificadas están ganando terreno en zonas urbanas, destacando una incipiente ola de electrificación en el mercado de equipos de construcción de Oriente Medio y África.

Los Fabricantes de Equipos Originales (OEM) ahora integran acoplamientos de cambio rápido, lo que permite a las excavadoras pasar sin problemas de cuchara a martillo hidráulico. Esta innovación se traduce en ahorros significativos para los contratistas, permitiéndoles operar con menos máquinas por obra. Además, la nivelación asistida por drones está revolucionando el proceso, reduciendo las pasadas de seguimiento y disminuyendo el consumo de combustible. A medida que los centros de comercio electrónico proliferan cerca de los aeropuertos de Riad y Johannesburgo, la demanda de manipuladoras telescópicas en almacenes está en aumento. En conjunto, estos cambios refuerzan el liderazgo de las excavadoras tanto en ingresos como en la evolución de la cuota del mercado de equipos de construcción de Oriente Medio y África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Tracción: El Diésel se Mantiene, los Híbridos Ganan Terreno

La tracción diésel retuvo el 77,28% de la facturación de 2025, una cuota dominante del mercado de equipos de construcción de Oriente Medio y África, debido a su gran autonomía y rápida recarga de combustible. Las variantes eléctricas e híbridas crecen al 7,91%, impulsadas por los mandatos de cero emisiones en obras. Las transmisiones hidráulicas, preferidas para tareas de demolición y clasificación, ostentan una cuota de mercado significativa. Si bien las excavadoras eléctricas lidian con duraciones de turno limitadas cerca de los cargadores debido a las restricciones de autonomía de la batería, las cargadoras híbridas alivian los costos de combustible sin la preocupación por las limitaciones de autonomía. Los prototipos de hidrógeno aún están en fase de prueba, con estaciones piloto de repostaje actualmente exclusivas del corredor de Durban en Sudáfrica.

Las flotas de alquiler están cambiando su estrategia de precios para las máquinas eléctricas, cobrando ahora por kilovatio-hora consumido en lugar de las horas de motor tradicionales, alineando así los costos más estrechamente con el consumo de energía. En un movimiento hacia iniciativas más ecológicas, las licitaciones del CCG ahora ofrecen créditos de puntuación para tracción híbrida o eléctrica bajo las cláusulas de cumplimiento de ISO 14001, orientando sutilmente a los contratistas hacia flotas más limpias. Con la expansión de las redes de carga a lo largo de las autopistas del Golfo, se proyecta que el dominio del diésel disminuya. Sin embargo, se anticipa que mantendrá una cuota significativa en el mercado de equipos de construcción de Oriente Medio y África.

Por Potencia: Las Clases Compactas Prevalecen

Las máquinas con una potencia igual o inferior a 100 HP representaron una cuota del 44,28% en 2025 y registrarán una CAGR del 8,13% hasta 2031, el ritmo más rápido dentro de la cuota del mercado de equipos de construcción de Oriente Medio y África. Las unidades de potencia media se utilizan predominantemente en proyectos de metro y ferroviarios, donde se prioriza la agilidad sobre la potencia bruta. En los sectores de minería y canteras se utilizan unidades de mayor potencia, mientras que las unidades más grandes se emplean principalmente en minas a cielo abierto. Los compradores se inclinan cada vez más por equipos compactos para proyectos de vivienda en municipios, donde una sola retroexcavadora puede realizar eficientemente zanjas, carga y nivelación en una obra, gracias a su hidráulica más sencilla y mayor tiempo de actividad.

Los avances en las baterías de herramientas inalámbricas ahora permiten que las minicargadoras de dirección deslizante operen durante un turno completo, con el beneficio adicional de una recarga rápida a mediodía. Los municipios prefieren estas minicargadoras porque cumplen con las normativas de ruido nocturno y los estándares de emisiones diurnas. Por otro lado, las cargadoras de clase ultra solo registraron ventas de reemplazo tras una caída significativa en los precios del carbonato de litio, que pospuso la apertura de nuevas minas. No obstante, estas minas continúan demandando servicios de reconstrucción del ciclo de vida, impulsando los ingresos por repuestos en el segmento superior del mercado de equipos de construcción de Oriente Medio y África.

Por Aplicación: El Liderazgo en Infraestructura se Encuentra con el Crecimiento de Petróleo y Gas

Infraestructura y transporte representaron el 47,53% de la facturación de 2025, la porción más significativa del mercado de equipos de construcción de Oriente Medio y África. Petróleo y gas son los de más rápido crecimiento, con una CAGR del 8,06%, a medida que los centros de refinería y petroquímica se expanden en Kuwait, Omán y Nigeria. La minería mantuvo la mayor cuota, seguida de edificios comerciales, residenciales y trabajos industriales. Los presupuestos del CCG asignaron una porción significativa a transporte, servicios públicos e instalaciones públicas, garantizando una demanda constante de equipos, incluso en medio de pausas en proyectos privados.

Si bien el crédito regional ajustado aumentó los costos de endeudamiento, frenó el inicio de torres de oficinas. Sin embargo, los corredores de carreteras y ferroviarios, respaldados por fondos soberanos, sintieron poco impacto. Las minas de minerales para baterías, sensibles a los precios, solo emprenden ciclos de expansión cuando los precios del carbonato de litio se mantienen favorables. Esta sensibilidad hace que los pedidos sean más erráticos que los paquetes de infraestructura en los mercados de equipos de construcción de Oriente Medio y África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Contratistas Mantienen el Liderazgo del Mercado

Los contratistas representaron el 48,74% del mercado objetivo para los desembolsos de 2025 y se espera que crezcan a una CAGR del 8,11%, reflejando el giro hacia el alquiler, que reduce la presión sobre los balances. Las empresas de alquiler, al agrupar servicios y telemetría en garantías de tiempo de actividad, representaron una cuota significativa de las compras. Las agencias gubernamentales, que aseguran activos públicos de larga duración, siguieron con una cuota notable. Las empresas mineras, con foco en excavadoras y acarreadoras de clase ultra, capturaron una porción menor. Los planes de pago por uso, con precio por hora de operación, ahora compiten fuertemente con los elevados precios de las excavadoras, impulsando a los contratistas hacia opciones de financiamiento más flexibles.

En Nigeria y Angola, la contratación pública secundaria se desaceleró a medida que los ingresos petroleros disminuyeron, lo que llevó a las agencias a extender la vida útil de los equipos más allá de las horas de motor estándar. Mientras tanto, los contratistas de gigaproyectos en NEOM se inclinan por alquileres de tasa variable vinculados a los hitos del proyecto, una tendencia que gana terreno en los mercados de equipos de construcción de Oriente Medio y África.

Análisis Geográfico

Arabia Saudita representó el 27,63% de los ingresos en 2025, anclada por los desembolsos del Fondo de Inversión Pública en NEOM, el Proyecto Mar Rojo y Qiddiya. Las regulaciones de contenido local han obligado a XCMG y SANY a realizar operaciones de ensamblaje en Riad y Yeda, reduciendo significativamente los precios de importación. Los Emiratos Árabes Unidos representaron el 19%, sostenidos por el programa "We the UAE 2031" de 150.000 millones de USD que extiende el Ferrocarril de Etihad y moderniza los aeropuertos de Abu Dabi y Dubái. Qatar crece más rápido con una CAGR del 8,15%, impulsado por el desarrollo de Lusail City, las extensiones del Metro de Doha y la Fase II del Puerto de Hamad.

Omán, aprovechando los corredores de transporte de la Visión 2040 y el centro petroquímico de Duqm, aseguró una cuota notable del mercado, con el centro requiriendo equipos significativos. Kuwait y Baréin están canalizando sus esfuerzos en redes de agua y urbanizaciones de viviendas. Sudáfrica ostenta una porción sustancial del mercado, equilibrando sus inversiones entre minería y mejoras de autopistas. La cuota restante se distribuye entre Egipto, Nigeria, Kenia, Etiopía y varias otras naciones. Si bien los disturbios políticos en Sudán, el este de la República Democrática del Congo y el norte de Mozambique llevaron a un aplazamiento del gasto de capital, las iniciativas de vivienda acelerada en Egipto y Nigeria han impulsado ventas constantes de equipos compactos.

Los ambiciosos gigaproyectos de Arabia Saudita se benefician de bloqueos presupuestarios plurianuales, proporcionando un amortiguador contra las fluctuaciones del mercado. Sin embargo, los proyectos de carreteras municipales siguen siendo sensibles a las oscilaciones del precio del crudo, como lo evidencia una caída en el gasto de capital cuando los precios del crudo Brent descendieron. En los Emiratos Árabes Unidos, las regulaciones de valor en el país están acelerando la transferencia de conocimientos, pero también están causando fragmentación en la cadena de suministro, con proveedores más pequeños luchando por obtener la acreditación ISO-9001. En Sudáfrica, la demanda minera está influenciada por las tendencias de precios de las materias primas, lo que lleva a algunos grandes actores a aplazar los planes de expansión de flotas. Aun así, la adopción de telemetría en el desierto continúa avanzando, manteniendo los ingresos posventa en el mercado de equipos de construcción de Oriente Medio y África.

Panorama Competitivo

El mercado exhibe una concentración moderada. Caterpillar, Komatsu y Volvo ostentan colectivamente una cuota significativa, mientras que los competidores chinos XCMG, SANY y Zoomlion, aprovechando empresas conjuntas centradas en costos, mantienen una porción notable. Las entidades de alquiler como Al-Bahar y Kanoo Machinery ahora están adquiriendo depósitos de servicio y centros de repuestos para lograr un mayor tiempo de actividad. Existe una oportunidad emergente en equipos compactos eléctricos e híbridos para desarrollos de municipios, aunque ninguna marca se ha aventurado a establecer una red de carga en el África subsahariana.

La tecnología es la fuerza impulsora. Cat Connect ha reducido significativamente el tiempo de inactividad en máquinas del Golfo, mientras que Smart Construction de Komatsu ha logrado reducciones notables en los ciclos de excavación en proyectos qataríes. Bobcat y JCB han irrumpido entre los actores tradicionales al introducir accesorios modulares que permiten a una sola minicargadora de dirección deslizante realizar las tareas de múltiples unidades especializadas, resultando en reducciones sustanciales en los costos de flota. Los desafíos de cumplimiento se intensifican: cuotas como IKTVA e ICV exigen ensamblaje local para los fabricantes de equipos originales, aunque muchos proveedores regionales carecen de la certificación ISO 14001, causando retrasos en las aprobaciones. Mientras tanto, las adaptaciones de acarreo autónomo de Hexagon y Trimble están inaugurando una nueva era de competencia en el mercado de equipos de construcción de Oriente Medio y África, prometiendo reducciones significativas en los costos laborales en operaciones mineras remotas[3] "Rendimiento de la Adaptación de Acarreo Autónomo,", Hexagon Mining, hexagonmining.com.

Líderes del Sector de Equipos de Construcción de Oriente Medio y África

Caterpillar Inc.

Komatsu Ltd.

Volvo AB (Volvo CE)

CNH Industrial (Case CE)

Liebherr Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: En una ceremonia de lanzamiento en Mascate, Oasis Trading, el distribuidor autorizado de CAT en Omán, presentó la nueva Excavadora Hidráulica CAT 345. El evento destacó las características avanzadas de la excavadora, incluida la mayor eficiencia de combustible, el aumento de la productividad y la tecnología de vanguardia diseñada para optimizar el rendimiento en exigentes entornos de construcción. Profesionales del sector y partes interesadas asistieron a la ceremonia, enfatizando la importancia de esta incorporación al mercado de equipos de construcción de Omán.

- Enero de 2025: Weir Group formó una empresa conjunta con Olayan para localizar el servicio y el ensamblaje de rodillos de molienda de alta presión destinados al sector minero de Arabia Saudita, valorado en 75.000 millones de USD.

Alcance del Informe del Mercado de Equipos de Construcción de Oriente Medio y África

El informe del mercado de equipos de construcción de Oriente Medio y África está segmentado por tipo de maquinaria (excavadoras, cargadoras de ruedas y más), tipo de tracción (diésel/MCI y más), potencia (menor o igual a 100 HP y más), aplicación (infraestructura y transporte, petróleo y gas, y más), usuario final (contratistas y más) y geografía. Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (unidades).

| Excavadoras |

| Cargadoras de Ruedas |

| Grúas de Oruga |

| Manipuladoras Telescópicas |

| Retroexcavadoras |

| Minicargadoras de Dirección Deslizante y Cargadoras Compactas de Cadenas |

| Motoniveladoras |

| Bulldóceres y Topadoras |

| Pavimentadoras de Asfalto y Compactadores de Carreteras |

| Camiones Articulados de Volteo |

| Zanjeadoras y Varios |

| Diésel / MCI |

| Eléctrico e Híbrido |

| Hidráulico |

| Menor o igual a 100 HP |

| 101–200 HP |

| 201–400 HP |

| Más de 400 HP |

| Infraestructura y Transporte |

| Petróleo y Gas |

| Minería y Canteras |

| Edificios Comerciales |

| Residencial |

| Industrial / Manufactura |

| Contratistas |

| Empresas de Alquiler de Equipos |

| Gobierno y Municipios |

| Empresas Mineras |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Omán |

| Kuwait |

| Baréin |

| Sudáfrica |

| Resto de Oriente Medio y África |

| Por Tipo de Maquinaria | Excavadoras |

| Cargadoras de Ruedas | |

| Grúas de Oruga | |

| Manipuladoras Telescópicas | |

| Retroexcavadoras | |

| Minicargadoras de Dirección Deslizante y Cargadoras Compactas de Cadenas | |

| Motoniveladoras | |

| Bulldóceres y Topadoras | |

| Pavimentadoras de Asfalto y Compactadores de Carreteras | |

| Camiones Articulados de Volteo | |

| Zanjeadoras y Varios | |

| Por Tipo de Tracción | Diésel / MCI |

| Eléctrico e Híbrido | |

| Hidráulico | |

| Por Potencia | Menor o igual a 100 HP |

| 101–200 HP | |

| 201–400 HP | |

| Más de 400 HP | |

| Por Aplicación | Infraestructura y Transporte |

| Petróleo y Gas | |

| Minería y Canteras | |

| Edificios Comerciales | |

| Residencial | |

| Industrial / Manufactura | |

| Por Usuario Final | Contratistas |

| Empresas de Alquiler de Equipos | |

| Gobierno y Municipios | |

| Empresas Mineras | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Omán | |

| Kuwait | |

| Baréin | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de equipos en el mercado de equipos de construcción de Oriente Medio y África?

Se prevé que el mercado crezca desde 9.000 millones de USD en 2026 hasta 13.130 millones de USD en 2031, reflejando una CAGR del 7,8%.

¿Qué tipo de equipo vende más unidades?

Las excavadoras lideran con una cuota de ingresos del 37,17% en 2025, respaldadas por sus accesorios hidráulicos multifuncionales.

¿Qué país muestra el crecimiento más rápido en el gasto en equipos?

Qatar registra la expansión más rápida, con una CAGR del 8,15% hasta 2031, impulsada por Lusail City y las extensiones del metro.

¿Cuán grande es la oportunidad en equipos compactos?

Las máquinas con una potencia igual o inferior a 100 HP ya representan el 44,28% de las ventas de 2025 y se prevé que crezcan a una CAGR del 8,13%, impulsadas por los programas de vivienda africanos.

Última actualización de la página el: