Tamaño y Participación del Mercado de Grúas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 35.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.10% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grúas por Mordor Intelligence

Se espera que el tamaño del mercado de grúas crezca de USD 34,41 mil millones en 2025 a USD 35,82 mil millones en 2026 y se prevé que alcance USD 43,78 mil millones en 2031 a una CAGR del 4,10% durante 2026-2031. El gasto público estable, los megaproyectos privados a gran escala y el cambio global hacia las energías renovables constituyen el motor central de la demanda del mercado de grúas. Los programas de infraestructura gubernamentales, liderados por la Ley de Inversión en Infraestructura y Empleos de los EE. UU., han creado acumulaciones de trabajo de varios años que protegen a los contratistas de las fluctuaciones económicas a corto plazo. La energía eólica offshore, los parques solares y las actualizaciones de la red refuerzan esta perspectiva positiva, especialmente para equipos especializados de elevación pesada y marinos. Al mismo tiempo, los mandatos de electrificación impulsan la inversión en grúas híbridas y totalmente eléctricas, mientras que la adopción de la telemática aumenta la utilización de la flota y reduce el tiempo de inactividad. La competencia se intensifica a medida que los actores establecidos aceleran la I+D en plataformas de cero emisiones y adquieren innovadores de nicho para ampliar sus carteras.

Conclusiones Clave del Informe

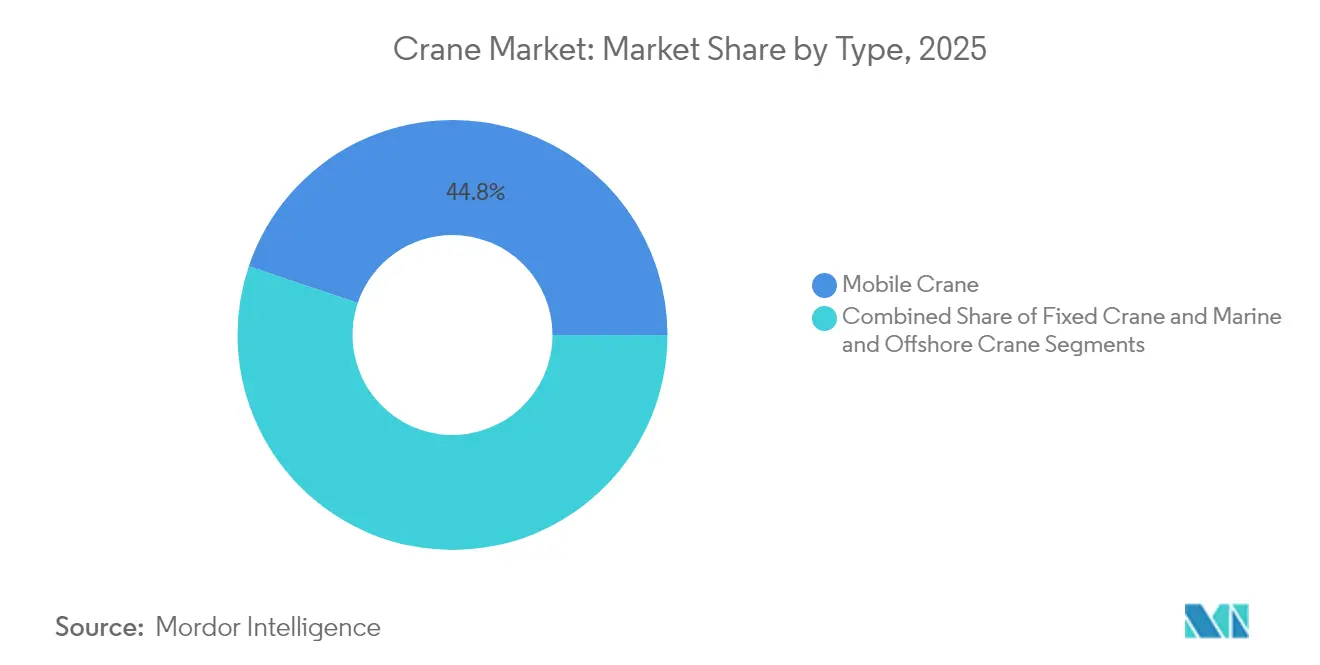

- Las grúas móviles lideraron el mercado por tipo con el 44,82% de la participación en 2025, mientras que se prevé que las grúas marinas y offshore crezcan a una CAGR del 7,12% para 2031.

- Por capacidad, el rango de 51 a 150 toneladas representó el 33,60% del tamaño del mercado de grúas en 2025; se proyecta que las capacidades superiores a 300 toneladas se expandan a una CAGR del 7,78% entre 2026 y 2031.

- Por fuente de energía, el diésel representó el 79,55% del tamaño del mercado de grúas en 2025, mientras que las grúas totalmente eléctricas avanzan a una CAGR del 13,85% hasta 2031.

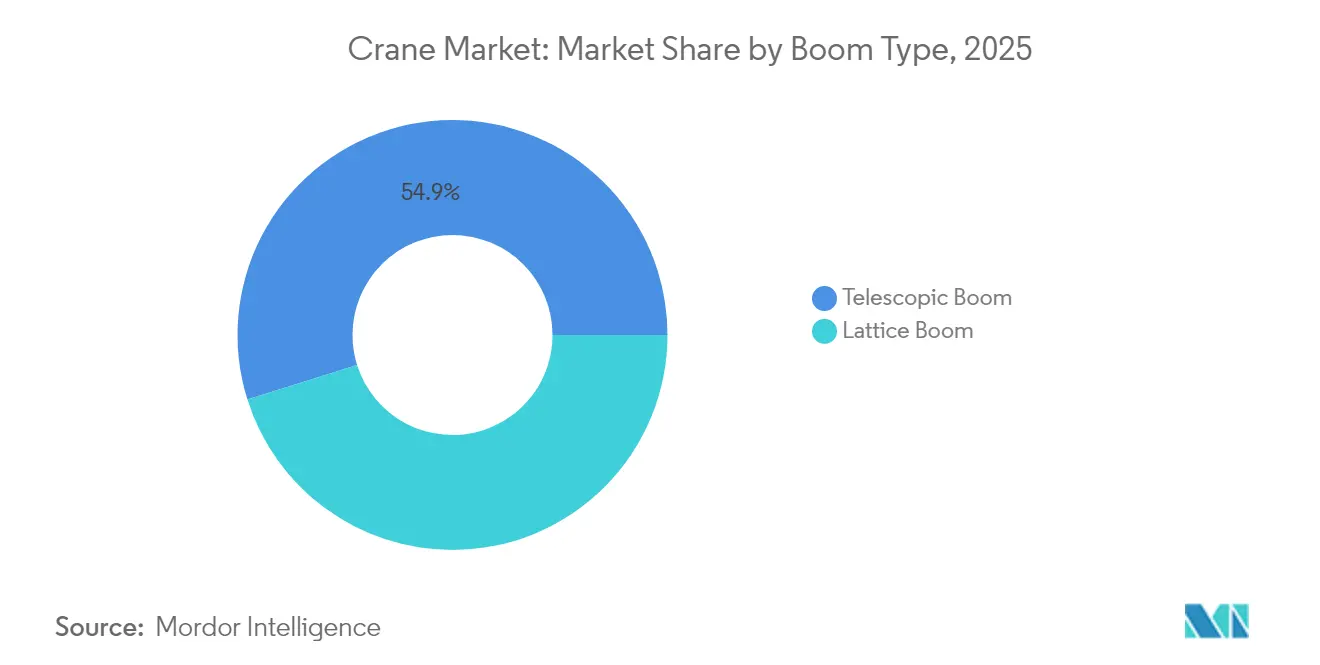

- Los sistemas telescópicos mantuvieron una participación de ingresos del 54,85% por tipo de pluma en 2025 en el mercado de grúas, mientras que las grúas de pluma de celosía registrarán una CAGR del 5,72% para 2031.

- Por aplicación, la construcción y la minería contribuyeron con el 49,35% a los ingresos de 2025, mientras que las aplicaciones de energía y servicios públicos están preparadas para la CAGR más alta del 8,41% para 2031.

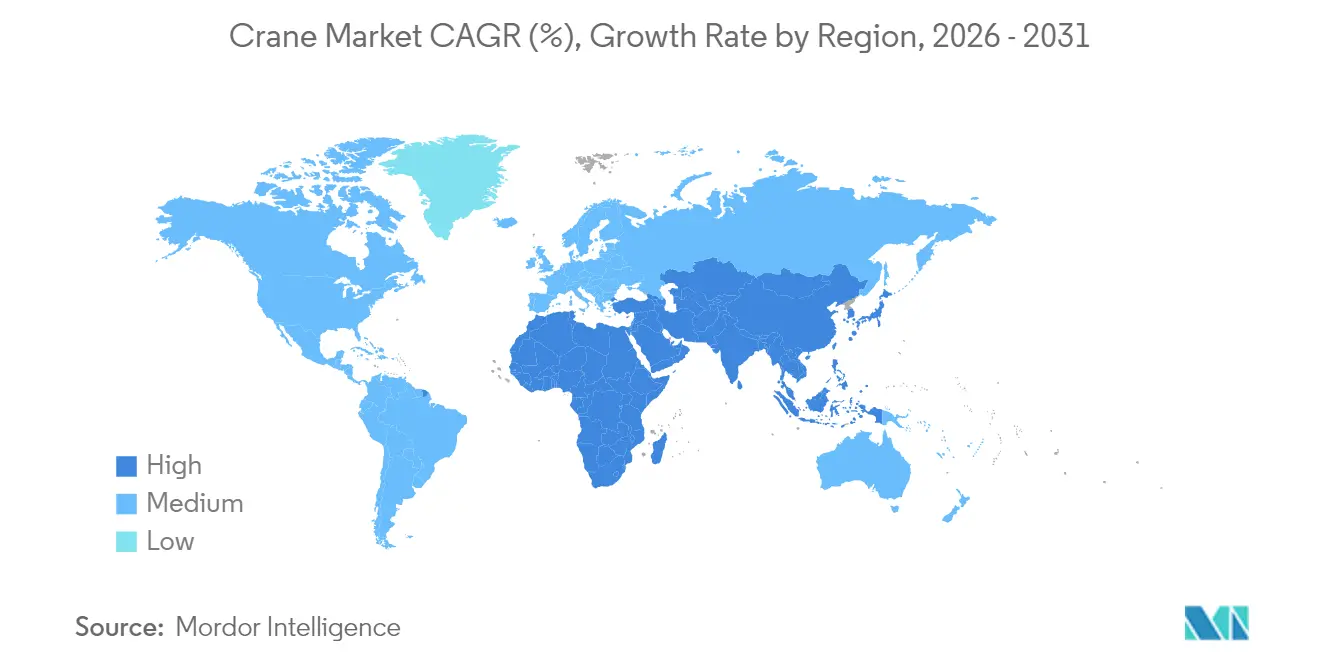

- Por geografía, Asia-Pacífico capturó el 41,70% de los ingresos de 2025, mientras que se espera que la región de Oriente Medio y África crezca a una CAGR del 6,38% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Grúas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Desarrollo de Infraestructura | +1.2% | Global, con concentración en América del Norte y Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Auge en las Instalaciones de Energía Renovable | +1.0% | Global, liderado por Europa y América del Norte Offshore | Largo Plazo (≥ 4 Años) |

| Crecimiento Industrial en Economías Emergentes | +0.8% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano Plazo (2–4 Años) |

| Urbanización Acelerada y Canalizaciones de Megaproyectos | +0.7% | Oriente Medio y África, Centros Urbanos de Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Adopción de Grúas Híbridas y Eléctricas para el Cumplimiento de Emisiones | +0.5% | California, UE, con expansión global | Mediano Plazo (2–4 Años) |

| Optimización de Flotas Impulsada por Telemática | +0.3% | América del Norte y UE como Primeros Adoptantes | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Desarrollo de Infraestructura

La modernización de infraestructuras ha surgido como el principal catalizador de la demanda de grúas, con la Ley de Inversión en Infraestructura y Empleos generando por sí sola más de USD 1,2 billones en inversiones planificadas en transporte, energía e infraestructura digital. La escala de este impulso en infraestructura se extiende más allá de los proyectos tradicionales de carreteras y puentes para abarcar centros de datos, fábricas de semiconductores e instalaciones de energía limpia que requieren capacidades especializadas de elevación pesada. Se proyecta que el gasto en construcción alcance USD 2,13 billones anuales, con la infraestructura pública representando casi el 8% de crecimiento interanual[1]"El Estado de la Industria de la Construcción en 2024 y el Papel del Factoring: Una Mirada al Futuro", IFA Commercial Factor, magazine.factoring.org.. Este renacimiento de la infraestructura crea visibilidad de varios años para los operadores de grúas, extendiendo las acumulaciones de proyectos hasta bien entrado 2027. El cambio hacia técnicas de construcción modular en proyectos de infraestructura también impulsa la demanda de equipos de elevación de precisión capaces de manejar componentes prefabricados que pesan cientos de toneladas. La financiación federal de infraestructuras ha permitido a los estados invertir en programas de desarrollo de la fuerza laboral, abordando la escasez crítica de operadores de grúas certificados que de otro modo podría limitar el crecimiento del mercado.

Auge en las Instalaciones de Energía Renovable

La transición hacia las energías renovables remodela fundamentalmente la dinámica del mercado de grúas, con las instalaciones de energía eólica offshore impulsando la demanda de grúas marinas especializadas capaces de elevar componentes de turbinas que superan las 2.500 toneladas. Los buques de instalación de turbinas eólicas se están entregando con sistemas de grúas cada vez más sofisticados, incluido el buque Wind Peak de Cadeler, capaz de transportar siete conjuntos completos de turbinas de 15 MW por carga. La escala del despliegue de energía renovable no tiene precedentes, con empresas como Huisman desarrollando grúas especializadas para la instalación de energía eólica offshore y plataformas con compensación de movimiento para manejar componentes a alturas superiores a 150 metros. Las instalaciones solares impulsan la demanda de grúas móviles, particularmente en proyectos a escala de servicios públicos donde los paneles y los sistemas de montaje requieren un posicionamiento preciso en vastas áreas. El crecimiento del sector de energías renovables está creando nuevas categorías de aplicación para grúas, desde plataformas de energía eólica offshore flotante hasta instalaciones de energía solar de concentración que requieren soluciones de elevación especializadas. Se espera que esta transición energética sostenga el crecimiento de la demanda de grúas mucho más allá de los ciclos de construcción tradicionales, ya que la infraestructura de energía renovable requiere mantenimiento continuo y reemplazo de componentes.

Crecimiento Industrial en Economías Emergentes

Las economías emergentes están experimentando un renacimiento manufacturero que remodela los patrones globales de demanda de grúas, con el mercado de grúas de India proyectado para alcanzar USD 1,92 mil millones en 2029 a una CAGR del 6,79%. Este crecimiento está impulsado por iniciativas gubernamentales como el esquema de Incentivos Vinculados a la Producción de India y las continuas inversiones en infraestructura de China a pesar de los ajustes en el mercado de construcción doméstico. El desplazamiento geográfico de la manufactura está creando nuevos patrones de despliegue de grúas, con empresas como XCMG reportando el 44% de los ingresos totales provenientes de mercados en el extranjero, por encima de niveles anteriores. Los megaproyectos de manufactura en producción de baterías y fabricación de semiconductores son particularmente intensivos en el uso de grúas, requiriendo equipos especializados para entornos de sala limpia y operaciones de ensamblaje de precisión. El surgimiento de centros de manufactura secundarios en el Sudeste Asiático y África crea demanda de grúas móviles y de orugas capaces de operar en terrenos difíciles y entornos de infraestructura limitada. Esta diversificación industrial reduce la dependencia del mercado de grúas de los ciclos de construcción tradicionales y crea patrones de demanda más estables a largo plazo.

Urbanización Acelerada y Canalizaciones de Megaproyectos

Los patrones de desarrollo urbano están evolucionando hacia megaproyectos que requieren capacidades de grúas sin precedentes en el mercado de grúas. Se espera que la producción de construcción de Arabia Saudita alcance USD 181,5 mil millones en 2028 a medida que el reino se convierte en el mayor mercado de construcción del mundo. La región del Consejo de Cooperación del Golfo por sí sola tiene más de USD 2 billones en megaproyectos planificados o en curso, creando una demanda sostenida de grúas torre, grúas móviles y equipos especializados de elevación pesada. Estos megaproyectos se caracterizan por su complejidad y escala, requiriendo soluciones de grúas que puedan operar en espacios urbanos confinados mientras manejan componentes de construcción cada vez más pesados. Los desarrollos residenciales de gran altura y de uso mixto impulsan la demanda de grúas más altas, con proyectos en ciudades como Miami y Los Ángeles que requieren grúas que alcancen alturas de hasta 300 metros. La concentración de megaproyectos en centros urbanos específicos crea escasez regional de grúas y tarifas de alquiler más altas. Las limitaciones de densidad urbana también impulsan la innovación en diseños de grúas autoerectables y compactas que pueden operar eficazmente en entornos con espacio limitado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Operativos | -0.9% | Global, con impacto particular en operadores más pequeños | Corto plazo (≤ 2 años) |

| Ciclicidad Económica del Gasto en Construcción | -0.6% | América del Norte y UE, con efectos secundarios | Mediano plazo (2-4 años) |

| Escasez de Operadores de Grúas Certificados | -0.5% | Global, aguda en América del Norte y UE | Mediano plazo (2-4 años) |

| Escrutinio de la Huella de Carbono e Informes de Ciclo de Vida Completo | -0.3% | UE a la vanguardia, con expansión a América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Operativos

La industria de grúas enfrenta crecientes presiones de costos que limitan la expansión del mercado, con nuevas grúas de elevación pesada como el Modelo 31000 de Manitowoc que alcanzan precios de USD 30 millones y requieren inversiones sustanciales en mantenimiento continuo. La inflación en los costos de materiales ha aumentado los precios de los insumos de construcción en un promedio del 15% en los principales mercados, impactando directamente los costos de fabricación de grúas y las tarifas de alquiler. Las altas tasas de interés agravan estos desafíos, con costos de financiamiento de equipos que aumentan significativamente y afectan las compras y la demanda de alquiler de grúas. Los operadores de grúas más pequeños son particularmente vulnerables a estas presiones de costos, ya que carecen de la escala para absorber los aumentos de precios y pueden verse obligados a salir del mercado o consolidarse con actores más grandes. La complejidad de los sistemas modernos de grúas también está elevando los costos de mantenimiento, requiriendo técnicos especializados y piezas de repuesto costosas que pueden tensar los presupuestos de los operadores. Los costos de capacitación para operadores certificados están aumentando, con programas basados en simulación que requieren inversiones iniciales sustanciales a pesar de sus beneficios a largo plazo en la reducción del tiempo de capacitación y la mejora de los resultados de seguridad.

Ciclicidad Económica del Gasto en Construcción

La ciclicidad del gasto en construcción continúa creando volatilidad en la demanda de grúas, con las ventas de equipos experimentando una caída del 8% en 2024 tras contracciones previas en 2022 y 2023. Las fluctuaciones en las tasas de interés impactan directamente el financiamiento de proyectos de construcción, con tasas más altas que retrasan o cancelan proyectos que requieren recursos significativos de grúas. El sector de construcción residencial, que representa el 51% de la actividad de grúas, sigue siendo particularmente sensible a los cambios en las tasas hipotecarias y las condiciones del mercado inmobiliario. La incertidumbre económica está llevando a los promotores de proyectos a retrasar los principales inicios de construcción, creando brechas en la utilización de grúas y presión sobre las tarifas de alquiler. La naturaleza cíclica del gasto en construcción se ve agravada por las variaciones regionales, con algunos mercados experimentando crecimiento mientras otros se contraen simultáneamente. Las caídas en las ganancias corporativas, proyectadas en el 4,5% en 2024, están reduciendo la inversión en construcción del sector privado y aumentando la dependencia del gasto gubernamental en infraestructura para sostener la demanda de grúas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Segmento Marino Lidera el Auge de la Energía Offshore

Las grúas móviles mantienen la mayor participación de mercado con el 44,82% en 2025, lo que refleja su versatilidad en aplicaciones de construcción, infraestructura e industria. El segmento de grúas móviles se beneficia de su adaptabilidad a diversos sitios de trabajo y la capacidad de ser desplegadas rápidamente en múltiples proyectos, lo que las convierte en la opción preferida para los contratistas que gestionan cargas de trabajo variadas. Las grúas marinas y offshore experimentan la trayectoria de crecimiento más fuerte con una CAGR del 7,12% entre 2026 y 2031, impulsadas por la expansión sin precedentes de las instalaciones de energía eólica offshore y la necesidad de soluciones de elevación especializadas montadas en embarcaciones.

Las grúas fijas, que incluyen grúas torre y sistemas aéreos, desempeñan funciones críticas en la construcción de edificios de gran altura e instalaciones industriales, con una demanda particularmente fuerte en megaproyectos urbanos en Oriente Medio y Asia-Pacífico. El rápido crecimiento del segmento marino y offshore refleja la naturaleza especializada de la instalación de turbinas eólicas offshore, donde las grúas deben operar en entornos marítimos desafiantes mientras manejan componentes que pesan miles de toneladas. Empresas como Cadeler invierten fuertemente en buques de instalación de turbinas eólicas equipados con grúas de capacidad de 2.200 toneladas para atender el creciente mercado de energía eólica offshore. La evolución hacia turbinas eólicas offshore más grandes impulsa la demanda de sistemas de grúas marinas cada vez más sofisticados capaces de elevar con precisión en condiciones climáticas adversas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad: La Demanda de Elevación Pesada Supera las 300 Toneladas

El segmento de 51 a 150 toneladas ostenta la mayor participación de mercado con el 33,60% en 2025, representando el punto óptimo para aplicaciones generales de construcción e industria. El segmento de capacidad superior a 300 toneladas experimenta el crecimiento más rápido con una CAGR del 7,78% entre 2026 y 2031, lo que refleja el cambio de la industria hacia megaproyectos que requieren capacidades de elevación sin precedentes. Este segmento de capacidad media se beneficia de su equilibrio entre capacidad de elevación y flexibilidad operativa, lo que lo hace adecuado para diversos proyectos de construcción, desde edificios comerciales hasta el desarrollo de infraestructuras.

Las aplicaciones de elevación pesada están siendo impulsadas por la construcción de plantas de energía nuclear, instalaciones petroquímicas y proyectos de energía offshore que requieren grúas capaces de elevar componentes de reactores, módulos de proceso y conjuntos de turbinas que pesan cientos de toneladas. El desarrollo de la grúa SK6000 de 6.000 toneladas de capacidad de Mammoet ejemplifica el impulso de la industria hacia capacidades de elevación ultraintensa. El segmento de hasta 50 toneladas atiende proyectos de construcción más pequeños y aplicaciones de mantenimiento, mientras que el rango de 151 a 300 toneladas aborda necesidades industriales y de infraestructura de escala media. La grúa de orugas de 3.600 toneladas de Zoomlion, que establece récords mundiales de peso de elevación única, demuestra el avance tecnológico en capacidades de elevación pesada. Las tendencias de construcción modular impulsan la demanda en todos los rangos de capacidad, ya que los componentes prefabricados requieren capacidades de elevación y posicionamiento precisos.

Por Fuente de Energía: La Revolución Eléctrica se Acelera

El diésel sigue siendo la fuente de energía dominante con una participación de mercado del 79,55% en 2025, lo que refleja la infraestructura establecida y la fiabilidad probada de los sistemas impulsados por diésel. La continua dominancia del segmento diésel se debe a su flexibilidad operativa, capacidades de alcance extendido y la infraestructura de servicio existente que respalda el mantenimiento y el reabastecimiento de combustible de los equipos diésel. Las grúas totalmente eléctricas representan el segmento de fuente de energía de más rápido crecimiento con una CAGR del 13,85% entre 2026 y 2031, impulsadas por estrictas regulaciones de emisiones y ventajas operativas que incluyen reducción de ruido, menores costos operativos y mayor precisión.

El segmento híbrido está emergiendo como una tecnología de transición, ofreciendo emisiones reducidas mientras mantiene la flexibilidad operativa de los sistemas diésel. El mandato de equipos de cero emisiones de California para puertos y patios ferroviarios está acelerando la adopción eléctrica, con más del 90% de penetración de equipos de cero emisiones requerida para 2036. Konecranes está ampliando su cartera electrificada con opciones de energía modulares, incluidos sistemas híbridos, de batería y de celda de combustible de hidrógeno. El cambio hacia la energía eléctrica crea nuevos requisitos de infraestructura, con sitios de construcción y puertos que invierten en sistemas de carga para apoyar las flotas de grúas eléctricas. Las mejoras en la tecnología de baterías están extendiendo el alcance operativo de las grúas eléctricas, haciéndolas viables para ciclos de trabajo más largos y reduciendo la dependencia de los sistemas de respaldo diésel.

Por Tipo de Pluma: El Dominio Telescópico Enfrenta el Desafío de la Celosía

Las grúas de pluma telescópica mantienen el liderazgo del mercado con una participación del 54,85% en 2025, valoradas por sus capacidades de configuración rápida y versatilidad operativa en diversos sitios de trabajo. Las grúas de pluma de celosía experimentan un crecimiento más rápido con una CAGR del 5,72% entre 2026 y 2031, impulsadas por su superior capacidad de elevación y estabilidad en aplicaciones de elevación pesada. La dominancia del segmento de pluma telescópica refleja su idoneidad para aplicaciones de grúas móviles donde el despliegue rápido y el reposicionamiento son requisitos operativos críticos.

Los sistemas de pluma de celosía destacan en aplicaciones que requieren máxima capacidad de elevación y alcance extendido, lo que los hace preferidos para proyectos industriales pesados, instalaciones de turbinas eólicas y construcción a gran escala. La elección entre tipos de pluma depende cada vez más de los requisitos específicos de la aplicación, con sistemas telescópicos favorecidos para la construcción general y sistemas de celosía preferidos para operaciones especializadas de elevación pesada. La introducción por parte de Manitowoc de la grúa de orugas telescópica GHC200 con una pluma principal de 56 metros demuestra la innovación continua en tecnología de pluma telescópica. El segmento de pluma de celosía se beneficia de su capacidad para manejar escenarios de elevación extrema, incluida la instalación de componentes de reactores nucleares y conjuntos de turbinas eólicas offshore. Los avances tecnológicos en ambos tipos de pluma están mejorando sus respectivas capacidades, con sistemas telescópicos que logran mayor alcance y sistemas de celosía que ofrecen mayor precisión y estabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Sector Energético Impulsa el Crecimiento

La construcción y la minería mantienen la mayor participación de aplicaciones con el 49,35% en 2025, impulsadas por el desarrollo continuo de infraestructuras y proyectos de construcción industrial. La dominancia del segmento de construcción y minería refleja el papel fundamental de las grúas en la construcción de infraestructuras, desde autopistas y puentes hasta desarrollos comerciales y residenciales. Las aplicaciones de energía y servicios públicos experimentan el crecimiento más rápido con una CAGR del 8,41% entre 2026 y 2031, lo que refleja las masivas inversiones en infraestructura de energía renovable y proyectos de modernización de la red eléctrica.

El rápido crecimiento del segmento de energía y servicios públicos abarca tanto las instalaciones de energía renovable como la construcción de plantas de energía tradicionales, con la energía nuclear experimentando un renacimiento que requiere capacidades especializadas de elevación pesada. Las aplicaciones de construcción naval y puertos se benefician del crecimiento del comercio global y la expansión de las instalaciones de manejo de contenedores, con sistemas portuarios automatizados que impulsan la demanda de tecnologías de grúas sofisticadas. Las aplicaciones de manufactura industrial están creciendo a medida que las empresas invierten en nuevas instalaciones de producción, particularmente en semiconductores, baterías y materiales avanzados. La logística y el almacenamiento representan un área de aplicación emergente impulsada por el crecimiento del comercio electrónico y la necesidad de sistemas automatizados de manejo de materiales. La diversificación de las aplicaciones de grúas en múltiples sectores reduce la dependencia del mercado de los ciclos de construcción tradicionales y crea patrones de demanda más estables.

Análisis Geográfico

Asia-Pacífico representó el 41,70% de los ingresos del mercado de grúas en 2025, ya que China mantuvo un alto gasto en obras públicas e India aceleró la construcción de fábricas. Los casos de éxito de automatización portuaria china, con grúas puente individuales promediando 60,9 movimientos de contenedores por hora, ilustran el liderazgo regional en rendimiento de productividad. El Presupuesto de la Unión de India 2025 mantuvo elevadas asignaciones de infraestructura, sustentando la demanda continua de grúas de orugas y grúas torre a pesar de la cautela del año electoral. Japón y Corea del Sur registran un crecimiento de un solo dígito bajo, impulsado por el mantenimiento y la modernización de instalaciones.

Se proyecta que la región de Oriente Medio y África registre la CAGR más rápida del 6,38% entre 2026 y 2031. Arabia Saudita por sí sola tiene la intención de desplegar aproximadamente 20.000 grúas torre para NEOM y los gigaproyectos asociados. Las empresas conjuntas locales, como la nueva fábrica de Wolffkran y Zamil Group, reducen los plazos de importación y crean una cadena de suministro localizada. Los altos precios del petróleo canalizan ingresos hacia complejos petroquímicos de procesamiento que dependen de grúas de orugas de elevación pesada, ampliando la diversidad de aplicaciones.

América del Norte se beneficia de la Ley de Inversión en Infraestructura y Empleos de USD 1,2 billones, que financia más de 60.000 proyectos y sostiene cargas de trabajo de varios años. Se prevé que el sector de alquiler de equipos de los EE. UU. alcance USD 77,3 mil millones en 2025, con las grúas representando una parte considerable. Europa enfrenta señales mixtas: la energía eólica offshore acelera la demanda de equipos, pero las elevadas tasas de interés suprimen los inicios de construcción de bienes raíces comerciales. La recuperación de América Latina depende de los precios de las materias primas, mientras que las nuevas subastas de energía en Brasil impulsan los pedidos regionales de elevación pesada.

Panorama regulatorio

Los requisitos de seguridad de las grúas y de acceso al mercado están determinados por normas internacionales y reglamentos regionales de seguridad laboral. La norma ISO 12480-1:2024 establece los requisitos generales para el uso seguro de grúas motorizadas terrestres, mientras que el cumplimiento en Estados Unidos sigue basado en las regulaciones de OSHA, incluidas 29 CFR 1910.179 (grúas aéreas y de pórtico) y 29 CFR 1910.180 (grúas sobre orugas, ferroviarias y camiones), junto con disposiciones relacionadas de construcción y terminales marítimas como 29 CFR 1926.1438 y 29 CFR 1917.45, que afectan la contratación de contratistas y los procedimientos en obra.

En Europa, las bases de cumplimiento están evolucionando a través de actualizaciones de normas armonizadas y borradores utilizados por fabricantes y compradores en las especificaciones de licitación. La norma EN 13135:2026 actualiza los requisitos de diseño y seguridad de los equipos de grúa, y prEN 13000:2026 es una revisión del marco normativo de grúas móviles. Para la elevación en instalaciones marinas, la Decisión de Ejecución (UE) 2026/82 de la Comisión (publicada el 13 de enero de 2026) adopta la norma EN 13852-1:2025 para grúas marinas de uso general, con determinados puntos diferidos hasta el 14 de julio de 2027, lo que crea una ventana de transición con fecha definida para la validación del diseño y la planificación documental por parte de los OEM.

Análisis de la cadena de valor

La cadena de valor de las grúas comienza con las materias primas y los principales subsistemas, principalmente estructuras con alto contenido de acero y plumas fabricadas, respaldados por sistemas hidráulicos, motores o sistemas de accionamiento eléctrico, controles, cables de acero y dispositivos de seguridad. Los OEM integran estos componentes en plataformas móviles, fijas y marinas u offshore, y luego distribuyen mediante ventas directas, redes de distribuidores y modelos de entrega basados en proyectos que incluyen la puesta en marcha y la capacitación de operadores. El servicio postventa y el suministro de piezas también son fundamentales para la economía del ciclo de vida, especialmente a medida que las flotas incorporan telemática y sistemas avanzados de seguridad.

La dinámica reciente de la cadena de suministro ha aumentado la importancia de la gestión del riesgo de costos de insumos y plazos de entrega. En Estados Unidos, las medidas arancelarias sobre el acero, el aluminio y sus derivados han elevado los costos de componentes y fabricación, y han fomentado la regionalización del abastecimiento, incluido un mayor uso de zonas de comercio exterior y la acumulación de inventarios para piezas electrónicas y mecánicas especializadas con restricciones de suministro. En cuanto a la demanda, las grandes construcciones sujetas a plazos en infraestructura, energía e instalaciones industriales han aumentado la dependencia de contratos de alquiler y servicio a largo plazo, desplazando el valor hacia el tiempo de actividad de la flota, la capacidad de servicio en campo y la disponibilidad de piezas, junto con la venta inicial del equipo.

Panorama Competitivo

La industria de grúas presenta una concentración moderada a medida que los líderes globales se expanden mediante innovación y adquisiciones específicas. Liebherr generó EUR 14.042 millones en 2023 y reinvirtió EUR 634 millones en I+D enfocada en máquinas autónomas y eléctricas. Tadano amplió su presencia en América del Norte mediante la adquisición de Manitex por USD 223 millones, combinando la experiencia en camiones con pluma con las ofertas de todo terreno.

La carrera de I+D se centra en trenes de potencia de cero emisiones, operación remota y diagnósticos predictivos. Konecranes alcanzó un margen EBITA comparable del 14,3% en 2024 al combinar contratos de servicio con telemática, consolidando un modelo de ingresos de ciclo de vida. Los participantes chinos, especialmente Zoomlion y XCMG, persiguen una agresiva expansión en el extranjero mediante el establecimiento de centros de capacitación europeos y divisiones de arrendamiento que reducen las barreras de entrada para nuevos clientes.

Las asociaciones orientadas a la sostenibilidad están remodelando los patrones de adquisición. El acuerdo de USD 2.800 millones de Liebherr para suministrar 475 camiones mineros eléctricos de batería a Fortescue subraya la escala de la inversión en descarbonización. Mammoet y Cadeler codesarrollan grúas marinas de elevación ultraintensa para instalar turbinas eólicas de próxima generación, difuminando aún más las líneas entre las esferas de construcción tradicional y energía.

Líderes de la Industria de Grúas

Zoomlion Heavy Industry Science and Technology Co., Ltd

Liebherr Group

XCMG Group

Konecranes Plc

SANY Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Alcance del Informe Global del Mercado de Grúas

Líderes de la Industria de Grúas

Oportunidades de mercado y perspectivas futuras

La electrificación y la operación con bajas emisiones están creando un espacio en blanco concreto en diversas aplicaciones, donde las restricciones en obra, los límites de ruido y los requisitos ESG de los clientes se están volviendo más estrictos. El mercado ya muestra implementaciones en plataformas eléctricas, por ejemplo, Liebherr suministrando equipos eléctricos de manipulación de materiales (cuatro unidades LH 150 T Gantry Industry E) para operaciones de chatarra industrial en voestalpine en Linz. De manera más amplia, el contexto del informe apunta a una adopción acelerada de grúas híbridas y totalmente eléctricas, respaldada por ganancias de utilización impulsadas por la telemática.

La fragmentación de proyectos y logística entre regiones también está abriendo una segunda oportunidad, ya que los compradores buscan cada vez más entrega localizada, cobertura de servicio y capacitación estandarizada de operadores para flotas mixtas. En 2026, las restricciones de transporte marítimo en el mar Rojo prolongaron los plazos de entrega de maquinaria pesada desde los principales puertos chinos hasta los puertos de Oriente Medio en aproximadamente 14 a 21 días. Ese cambio refuerza la demanda de inventario más cercano, ensamblaje local y una presencia postventa más sólida en regiones de alto crecimiento como Oriente Medio y África, donde carteras de megaproyectos como NEOM son intensivas en el uso de grúas. En este entorno, la inversión de los OEM en capacidad regional y las asociaciones más profundas con especialistas globales en alquiler y elevación pesada se vinculan cada vez más al acceso a espacios de entrega, la capacidad de respuesta del servicio y las configuraciones listas para el cumplimiento normativo.

Desarrollos recientes del sector

- Julio de 2026: XCMG entregó una flota integrada de grúas sobre ruedas y sobre orugas a Sarens, incluidos modelos como las grúas todoterreno XCA160H, todoterreno para terrenos difíciles XCR90 y sobre orugas XLC18000M. La entrega respalda la ejecución de elevación pesada a gran escala por parte de un importante contratista global y refuerza el enfoque de los OEM en acuerdos de paquetes de flota vinculados a carteras de proyectos exigentes.

- Abril de 2025: Manitowoc lanzó la Potain Igo T 139 en bauma 2025, posicionándola como la grúa autoerigible más grande de su gama, con una capacidad máxima de 8 toneladas e integración de telemática. El lanzamiento se dirige a obras urbanas densas donde la instalación rápida, el espacio reducido y la gestión conectada de flotas mejoran los tiempos de rotación en alquiler y la utilización.

- Enero de 2024: Tadano anunció la adquisición del negocio de sistemas de transporte de IHI Transport Machinery, añadiendo categorías como grúas de pluma trepadora, grúas portuarias y grúas para energía eólica a su cartera. El acuerdo amplió la exposición de Tadano a aplicaciones de elevación en puertos y energía eólica marina, y favoreció la venta cruzada de servicios y soporte de ciclo de vida en una base instalada más amplia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de grúas se define como los ingresos obtenidos por la venta de grúas y sistemas de elevación estrechamente relacionados en aplicaciones móviles, fijas y marinas u offshore, contabilizados a nivel de fabricante y canal autorizado.

Exclusiones del alcance: excluimos los consumibles de aparejo independientes, los servicios generales de construcción y las reventas de equipos usados cuando no se contabilizan como ingresos por grúas nuevas.

Descripción general de la segmentación

- Por Tipo

- Grúa Móvil

- Grúa Todo Terreno

- Grúa de Terreno Accidentado

- Grúa de Orugas

- Grúa Montada en Camión

- Otras Grúas Móviles

- Grúa Fija

- Monorraíl y Suspendida

- Aérea sobre Raíles

- Grúa Torre

- Grúa Marina y Offshore

- Grúa Portuaria Móvil

- Grúa Portuaria Fija

- Grúa Offshore

- Grúa de Barco

- Grúa Móvil

- Por Capacidad

- Hasta 50 T

- 51 a 150 T

- 151 a 300 T

- Más de 300 T

- Por Fuente de Energía

- Diésel

- Híbrida

- Totalmente Eléctrica

- Por Tipo de Pluma

- Pluma de Celosía

- Pluma Telescópica

- Por Aplicación

- Construcción y Minería

- Energía y Servicios Públicos

- Construcción Naval y Puertos

- Manufactura Industrial

- Logística y Almacenamiento

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con el mapeo de los impulsores de la demanda y las señales de la base instalada que suelen determinar las compras de grúas. Revisamos indicadores públicos de infraestructura y construcción de fuentes como oficinas nacionales de estadística, el Banco Mundial y series de la OCDE, y luego los alineamos con señales de comercio y producción de fuentes como UN Comtrade y paneles de aduanas de países.

Para evitar dimensionar el mercado únicamente a partir de indicadores macroeconómicos, también recopilamos contexto sobre productos y regulaciones de fuentes como referencias ISO, orientación de OSHA sobre seguridad en la elevación y publicaciones de ingeniería revisadas por pares que analizan diseños de grúas y ciclos de trabajo. Estas se complementaron con informes de empresas, presentaciones a inversores, sitios web de asociaciones y prensa de reputación para comprender los cambios en la combinación de productos, como las grúas híbridas y eléctricas. Paralelamente, se utilizó una suscripción de pago centrada en datos financieros e inteligencia empresarial para estandarizar los desgloses de ingresos y eliminar líneas no relacionadas con grúas cuando las divulgaciones estaban combinadas. Las fuentes específicas aquí mencionadas son ilustrativas, y también se utilizaron otros documentos públicos para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para verificar los límites del alcance de productos, la evolución de precios y el ritmo de renovación de flotas entre compradores de construcción, industriales y marinos u offshore. Las conversaciones abarcaron a fabricantes, distribuidores y actores enfocados en el alquiler, además de usuarios finales, y la combinación de encuestados se equilibró entre APAC, EMEA y América para reducir el sesgo hacia una sola región.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 16% | APAC: 44% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 30% | EMEA: 30% |

| Actores más pequeños: 17% | Gerentes: 54% | América: 26% |

Dimensionamiento y previsión del mercado

El modelo de dimensionamiento comienza con una reconstrucción descendente de los pools de demanda de grúas por país, donde la actividad de construcción e infraestructura, los ciclos de inversión industrial y las carteras de proyectos marinos u offshore se traducen en necesidades de equipos mediante lógica de penetración y reemplazo. Una vez definido ese panorama de demanda, se verifica con aproximaciones ascendentes selectivas, como envíos de unidades muestreadas por clases clave de grúas, bandas de precio de venta promedio típicas por capacidad, y verificaciones de canal sobre cartera de pedidos y plazos de entrega, que luego se utilizan para ajustar los totales cuando aparecen brechas.

En la práctica, unas pocas huellas de mercado concentran la mayor parte del peso en el modelo, incluidos los ciclos de reemplazo de flotas de grúas, la penetración del alquiler en los principales mercados de construcción, los cambios de participación entre tipos de pluma telescópica y de celosía, la combinación entre bandas de capacidad (hasta 50T y por encima de 300T), y la adopción de fuentes de energía, donde las ofertas híbridas y totalmente eléctricas están en expansión. Las previsiones se elaboraron mediante análisis de escenarios anclados a perspectivas macroeconómicas de gasto en construcción y el momento de inicio de los proyectos, y luego se ajustaron con opiniones de expertos sobre utilización y retrasos en las adquisiciones. Cuando los datos ascendentes eran incompletos para mercados más pequeños, aplicamos supuestos de referencia conservadores basados en economías similares y luego verificamos la intensidad implícita de equipos por proyecto en llamadas de seguimiento.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación repetida entre los resultados del modelo y señales independientes, como las tendencias de producción en construcción, los flujos comerciales de maquinaria y la dirección de la toma de pedidos o ingresos divulgados en informes públicos. Cuando un país o segmento muestra una variación inusual, se revisan nuevamente los factores determinantes y se reconsideran los supuestos, seguido de una segunda revisión antes de la aprobación final.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cambios de infraestructura impulsados por políticas, interrupciones importantes en el suministro o movimientos cambiarios pronunciados que puedan modificar los valores en USD reportados. Justo antes de la entrega, se vuelven a analizar las últimas publicaciones de datos públicos, de modo que los clientes reciban una visión actualizada en lugar de una instantánea antigua.

El tamaño del mercado de grúas de Mordor Intelligence frente a otras estimaciones publicadas

Es normal observar diferentes tamaños del mercado de grúas entre publicaciones, ya que las firmas suelen establecer límites distintos en torno a los tipos de productos, los niveles de canal y si la cifra refleja únicamente las ventas de equipos o también incluye artículos de elevación adyacentes. El momento también importa, porque la elección del año base, la fecha de conversión de divisas y la forma en que se aplica la escalada de precios pueden modificar el valor en USD declarado.

Al monitorear la combinación de bandas de capacidad, la adopción de fuentes de energía y las señales de demanda a nivel de país, Mordor Intelligence vincula 35,82 mil millones de USD (2026) a los ingresos por equipos en grúas móviles, fijas y marinas u offshore, y no cuenta los servicios ajenos a los equipos ni los consumibles de aparejo en general, que pueden ampliar los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 35,82 mil millones de USD (2026) | |

| Editor de la Industria A | 37,00 mil millones de USD (2024) | Utiliza un año base y una ventana de previsión diferentes, y el lenguaje de alcance se inclina hacia la actividad de elevación en construcción, lo que puede modificar la ponderación otorgada a la demanda marina u offshore y a los ciclos de reemplazo. |

| Editor de la Industria B | 37,20 mil millones de USD (2024) | La segmentación se presenta con categorías de aplicación amplias que pueden interpretarse como inclusivas de artículos de elevación adyacentes, y el horizonte más largo hace que los resultados sean más sensibles a los supuestos de escalada de precios y a las tasas de cambio en la combinación de productos. |

La diferencia se explica principalmente por las divergencias en la selección del año y en lo que cada editor incluye dentro del mercado de grúas, y luego por cómo se proyectan los precios y la combinación de productos. Nuestras verificaciones mantienen el total trazable a impulsores de compra prácticos y pasos de revisión repetibles, lo que ayuda a los usuarios a reconciliar las variaciones sin necesidad de especular.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de grúas?

El tamaño del mercado de grúas fue de USD 35,82 mil millones en 2026 y se prevé que alcance USD 43,78 mil millones en 2031.

¿Qué tipo de grúa tiene la mayor participación de ingresos?

Las grúas móviles lideraron con el 44,82% de la participación del mercado de grúas en 2025 debido a su versatilidad en proyectos de infraestructura e industria.

¿Por qué las grúas eléctricas crecen tan rápidamente?

Las estrictas normas de emisiones en California, la Unión Europea y China impulsan una CAGR del 13,85% para los modelos totalmente eléctricos, respaldada por menores costos operativos y reducción del ruido en los sitios de trabajo.

¿Qué región muestra el crecimiento de demanda más rápido?

Se proyecta que la región de Oriente Medio y África se expanda a una CAGR del 6,38% entre 2026 y 2031, impulsada por la cartera de megaproyectos de la Visión 2030 de Arabia Saudita.

Última actualización de la página el: