Tamaño y Participación del Mercado de Sistemas de Gestión de Video

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

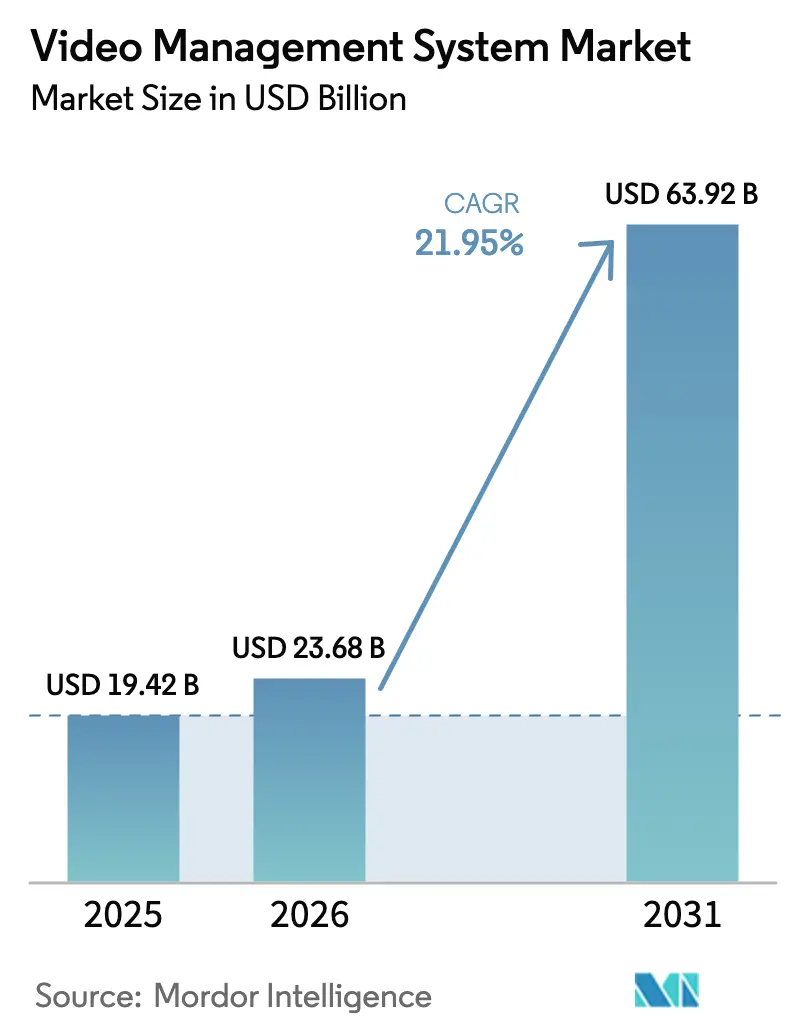

| Tamaño del Mercado (2026) | 23.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.95% CAGR |

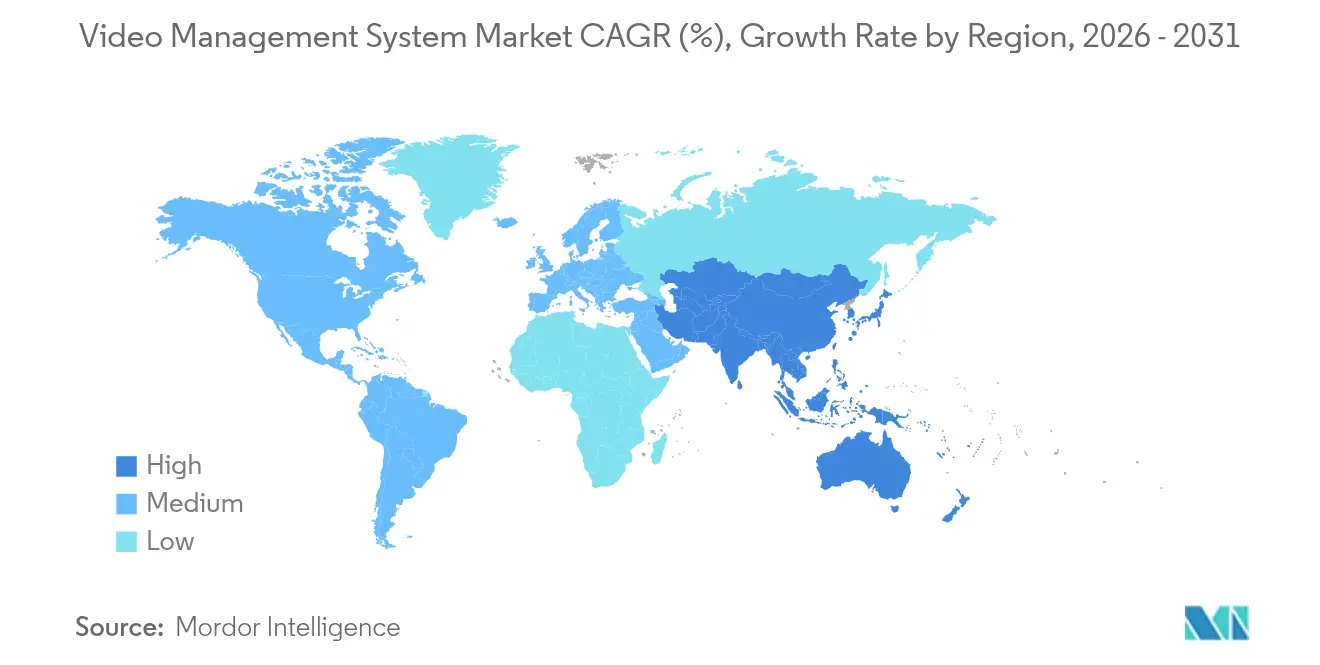

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

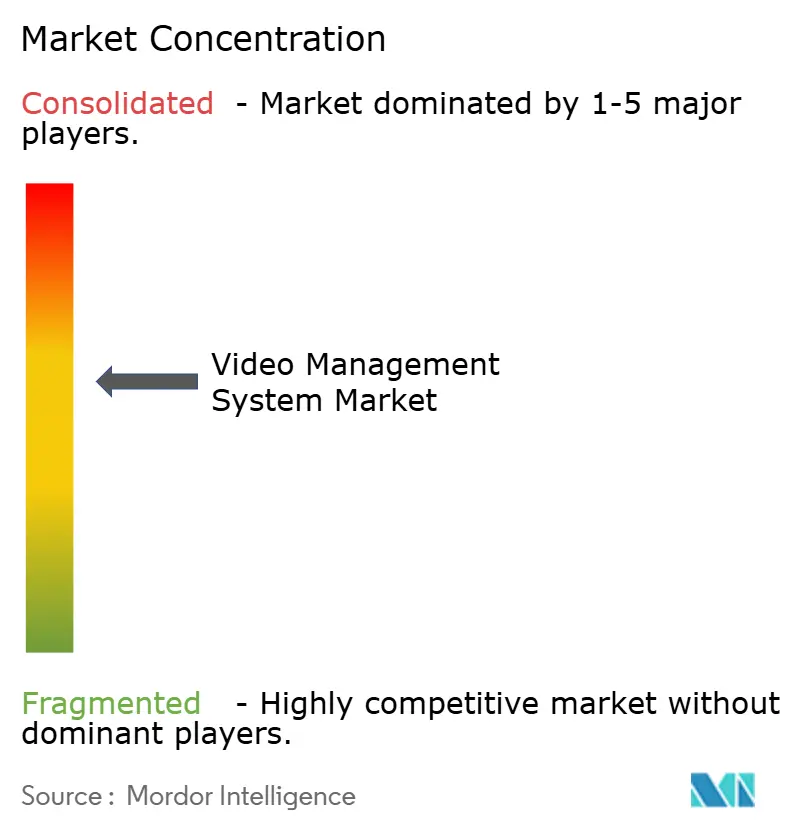

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Video por Mordor Intelligence

El tamaño del mercado de sistemas de gestión de video en 2026 se estima en USD 23,68 mil millones, creciendo desde el valor de 2025 de USD 19,42 mil millones con proyecciones para 2031 que muestran USD 63,92 mil millones, creciendo a una CAGR del 21,95% durante 2026-2031. Este crecimiento proviene de tres fuerzas que se refuerzan mutuamente: mandatos regulatorios que exigen retención de mayor definición, ciclos continuos de migración de analógico a IP, y proyectos de transformación digital que reposicionan el video de un registro pasivo a un activo de datos activo. Los proveedores que combinan software de plataforma abierta con conectividad en la nube están ganando participación a medida que los compradores buscan arquitecturas independientes del proveedor, mientras que las cámaras preparadas para IA y la creciente capacidad de retransmisión 5G eliminan los cuellos de botella históricos de ancho de banda. El mercado de sistemas de gestión de video también se beneficia de la caída de los precios por cámara, aunque la presión sobre los márgenes se compensa con la demanda de licencias de análisis premium y contratos de servicios gestionados.

Los riesgos clave continúan moderando la adopción. Los compradores municipales enfrentan restricciones presupuestarias cuando la captura en 4K multiplica los costos de almacenamiento, los operadores europeos lidian con la exposición a litigios de privacidad, y las normas de soberanía de datos de Oriente Medio complican las estrategias de VSaaS transfronterizas. La dinámica competitiva sigue siendo moderadamente consolidada: los editores de sistemas de gestión de video establecidos defienden las bases instaladas, los gigantes del hardware se desprenden de unidades de seguridad no esenciales, y los nuevos participantes nativos de la nube presionan con precios de suscripción. La oportunidad a largo plazo se centra en modelos de implementación híbrida que combinan el procesamiento perimetral con la gobernanza centralizada, posicionando al mercado de sistemas de gestión de video para una expansión sostenida de dos dígitos.

Conclusiones Clave del Informe

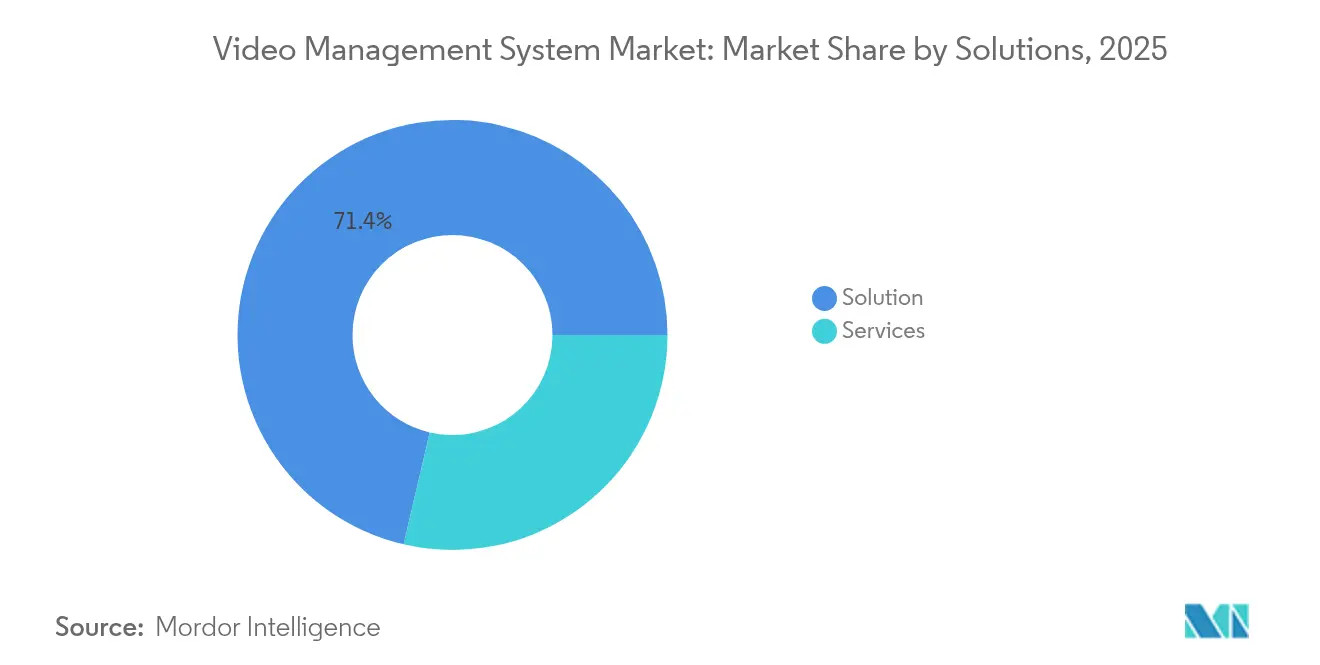

- Por componente, las Soluciones representaron el 71,35% de la participación del mercado de sistemas de gestión de video en 2025; se prevé que los Servicios crezcan a una CAGR del 23,6% hasta 2031.

- Por tecnología, las plataformas basadas en IP mantuvieron una participación del 67,20% en 2025, mientras que las alternativas analógicas registraron un crecimiento de un solo dígito bajo.

- Por modelo de implementación, las instalaciones en sitio retuvieron una participación del 70,30% en 2025; el uso de Nube/VSaaS se está expandiendo a una CAGR del 21,8%.

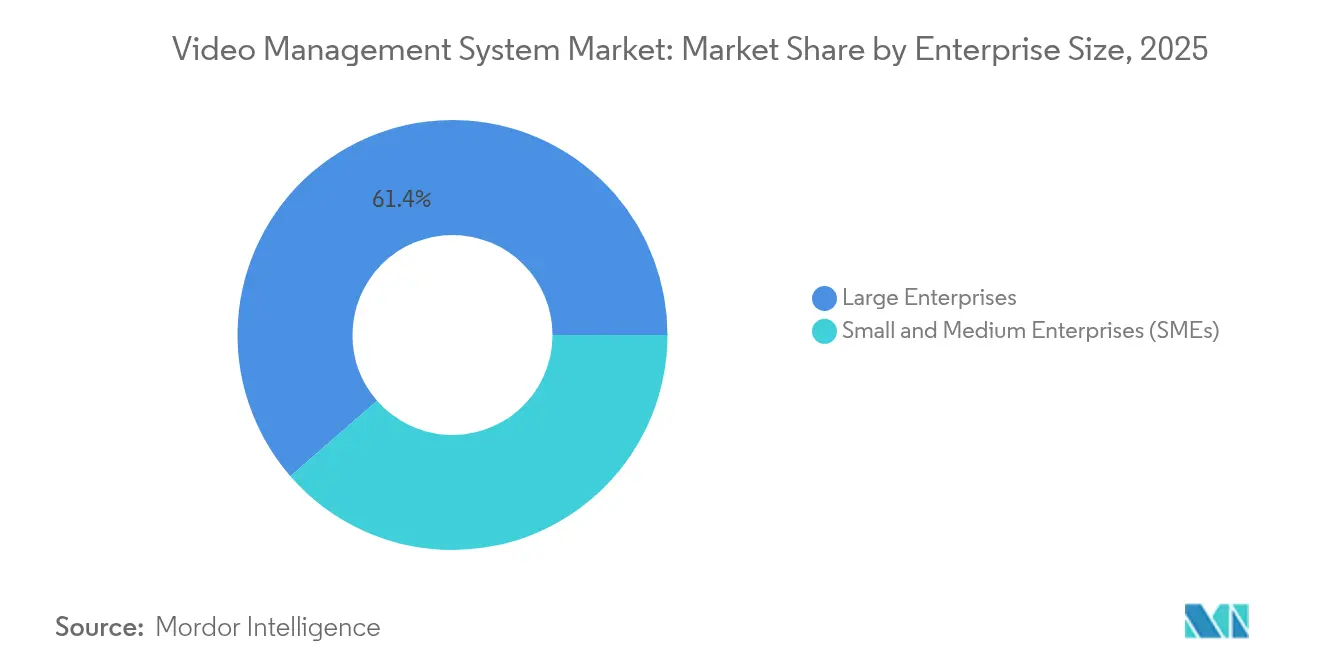

- Por tamaño de empresa, las Grandes Empresas representaron el 61,40% de los ingresos de 2025; las Pymes se están acelerando a una CAGR del 23,1%.

- Por sector de usuario final, Gobierno y Seguridad Pública capturó el 26,55% de los ingresos en 2025; las aplicaciones de Comercio Minorista están creciendo más rápido a una CAGR del 22,35%.

- Por geografía, Asia Pacífico lideró con una participación de ingresos del 42,40% en 2025, mientras que se proyecta que Oriente Medio y África se componga a una CAGR del 23,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Video

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Migración de DVR analógicos a sistemas de gestión de video IP de plataforma abierta en la vigilancia de ciudades medianas de EE. UU. | +4.2% | América del Norte, con repercusión en América Latina | Mediano plazo (2-4 años) |

| Las normas de retención HD de la NIS2 y el RGPD de la UE aceleran las actualizaciones de almacenamiento | +3.8% | Europa, influencia de cumplimiento global | Corto plazo (≤ 2 años) |

| Adopción de análisis en tiempo real impulsados por IA en centros de transporte inteligente de Asia Pacífico | +4.5% | Núcleo de Asia Pacífico, expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| La prevención de pérdidas integrada con TPV minorista impulsa implementaciones en toda la cadena en América del Norte | +3.1% | América del Norte, expansión a Europa | Corto plazo (≤ 2 años) |

| Suscripciones de VSaaS gestionado en la nube entre las Pymes europeas | +3.9% | Europa, adopción en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Reemplazo impulsado por la NDAA del software OEM de la República Popular China en sitios federales de EE. UU. | +2.8% | Estados Unidos, influencia en aliados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Migración de DVR Analógicos a Sistemas de Gestión de Video IP de Plataforma Abierta en la Vigilancia de Ciudades Medianas de EE. UU.

La modernización municipal ha ido más allá de los ciclos de actualización rutinarios a medida que los DVR heredados se acercan al fin de su vida útil y las arquitecturas IP de plataforma abierta muestran una sinergia operativa mensurable con las plataformas de tráfico, respuesta a emergencias y obras públicas.[1]"Tecnología de Seguridad Conforme con la NDAA: Cámaras y Sistemas Explicados," Critical Technology Solutions, criticalts.com Las ciudades de entre 50.000 y 250.000 habitantes desbloquean financiación de subvenciones federales al especificar equipos conformes con la NDAA, evitando así la dependencia de un proveedor y garantizando la compatibilidad futura de las integraciones. Los equipos de adquisición ahora evalúan el valor total de vida útil de la solución en lugar del precio unitario de la cámara, un cambio que acelera el mercado de sistemas de gestión de video.

La NIS2 de la UE y las Normas de Retención del RGPD Aceleran las Actualizaciones de Almacenamiento HD

La NIS2, en vigor desde octubre de 2024, obliga a las entidades "Esenciales" e "Importantes" a preservar evidencia de alta definición con integridad demostrable, impulsando a las empresas hacia un almacenamiento cifrado y listo para auditorías que pueda escalar para ventanas de retención más largas.[2]"Productos – Libro Blanco de Cumplimiento de NIS2 para Industrias," Cisco, cisco.com Los proveedores que ofrecen gobernanza automatizada del ciclo de vida, acceso basado en roles e inmutabilidad están ganando terreno entre los operadores multiestatales, impulsando la demanda de almacenamiento premium en el mercado de sistemas de gestión de video.

Adopción de Análisis en Tiempo Real Impulsados por IA en Centros de Transporte Inteligente de Asia Pacífico

La Autoridad Marítima y Portuaria de Singapur está pilotando la predicción de colisiones habilitada por IA dentro de su Sistema de Gestión del Tráfico de Embarcaciones de Nueva Generación, mientras que los ferrocarriles de Hong Kong emplean análisis de cámara-LiDAR para la detección de obstáculos.[3]"Cómo la Autoridad Marítima y Portuaria de Singapur está Diseñando el Sistema de Gestión de Embarcaciones del Futuro," GovInsider, govinsider.asia Estas implementaciones muestran un giro del monitoreo reactivo a la prevención predictiva de incidentes, posicionando a Asia Pacífico como un referente para los casos de uso de transporte centrados en IA en el mercado de sistemas de gestión de video.

La Prevención de Pérdidas Integrada con TPV Minorista Impulsa Implementaciones en Toda la Cadena en América del Norte

Los minoristas ahora correlacionan los flujos de video con los datos del punto de venta para señalar transacciones irregulares en tiempo real, reduciendo la merma y las horas de trabajo. Los entornos de alta frecuencia, como las cadenas de conveniencia y especializadas, ven un retorno de la inversión demostrable, acelerando las implementaciones en múltiples tiendas y sosteniendo la demanda de licencias de software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El costo total de propiedad de la grabación y el almacenamiento en 4K supera los presupuestos municipales | -2.8% | Global, agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Escasez de integradores certificados por ONVIF en la ASEAN | -1.9% | Núcleo de la ASEAN, repercusión en Asia Pacífico | Mediano plazo (2-4 años) |

| Barreras de soberanía de datos para sistemas de gestión de video en la nube transfronterizos en Oriente Medio | -1.7% | Oriente Medio, influencia global en la nube | Largo plazo (≥ 4 años) |

| Riesgo de litigios de privacidad que limita el análisis de IA en la UE | -2.1% | Europa, influencia global en la estrategia de IA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Costo Total de Propiedad de la Grabación y el Almacenamiento en 4K Supera los Presupuestos Municipales

Los flujos de trabajo en 4K triplican los volúmenes de datos, elevando las ofertas de almacenamiento muy por encima de los sistemas SDR anteriores. El Condado de Wayne, NY proyectó entre USD 120.000 y USD 192.000 en gasto adicional en servidores, lo que obligó a retrasar programas, mientras que el Condado de Baltimore estimó desembolsos de USD 7,1 millones a cinco años, incluido el personal. Sin compensaciones de subvenciones, los municipios reducen la resolución o la retención, moderando el mercado de sistemas de gestión de video en general.

Escasez de Integradores Certificados por ONVIF en la ASEAN

El aumento de los requisitos de múltiples proveedores expone un grupo de talento limitado; pocas empresas poseen credenciales ONVIF, lo que alarga los plazos de implementación y eleva los costos del proyecto. Esta brecha de habilidades ralentiza la adopción en Tailandia, Vietnam e Indonesia a pesar de la fuerte demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Gestionados Amplían los Ingresos Recurrentes

Las Soluciones retuvieron una participación de ingresos del 71,35% en 2025, reforzando las ventas de hardware más licencia como el principal punto de entrada al mercado de sistemas de gestión de video. Sin embargo, los ingresos por servicios están escalando a una CAGR del 23,6% a medida que los clientes externalizan la integración, la gestión de actualizaciones y el monitoreo del estado. Los grandes integradores ahora incluyen planes de soporte plurianuales que, en un horizonte de cinco años, superan los desembolsos iniciales de licencias, una evolución que aumenta la fidelización y eleva el valor de vida útil.

Los marcos de suscripción también resuenan entre los directores financieros que buscan gastos operativos predecibles. El cambio ha impulsado el rediseño de los programas de socios, recompensando a los socios de canal que ofrecen acuerdos de nivel de servicio basados en resultados en lugar de instalaciones únicas. Para los proveedores, una mayor proporción de servicios amortigua la compresión de márgenes en el hardware de cámaras convertido en producto básico.

Por Tecnología: Las Plataformas IP Consolidan su Estatus Dominante

Las implementaciones basadas en IP representaron el 67,20% de los ingresos de 2025 y continúan creciendo a una CAGR del 22,55%, lo que indica que el declive del analógico sigue siendo una historia de varios años. Las solicitudes de propuestas competitivas especifican de forma rutinaria compatibilidad con perfiles ONVIF, alimentación PoE y transmisión de múltiples tasas de bits, eliminando a los competidores analógicos fuera de los casos extremos sensibles al presupuesto. El tamaño del mercado de sistemas de gestión de video para plataformas IP se está expandiendo en sincronía con el despliegue de fibra y el acceso inalámbrico fijo 5G, ambos de los cuales eliminan las restricciones de la última milla.

Más allá del transporte, las arquitecturas IP desbloquean actualizaciones definidas por software. Características como los motores de inferencia de IA, los parches de ciberseguridad y la autenticación de confianza cero pueden entregarse de forma remota, extendiendo la vida útil de los activos y aumentando el retorno de la inversión. El analógico, por el contrario, congela la capacidad funcional en el momento de la instalación. Los requisitos regulatorios para las pistas de auditoría y el cifrado seguro se inclinan fuertemente hacia los formatos digitales, añadiendo un impulso de cumplimiento a la adopción de IP. Como resultado, el mercado de sistemas de gestión de video está presenciando oleadas secundarias de migración de analógico a IP en campus educativos y parques industriales ligeros que se saltaron el primer ciclo.

Por Modo de Implementación: La Nube Híbrida se Convierte en el Camino Predeterminado

Los sistemas en sitio todavía mantienen una participación del 70,30%, pero las suscripciones de nube/VSaaS se están componiendo a una CAGR del 21,8% con las Pymes como primeros adoptantes. Las empresas ahora diseñan topologías híbridas: el video sensible a la latencia permanece local, mientras que los metadatos y el análisis se descargan en nodos de nube. Este arreglo preserva el ancho de banda, satisface los estatutos de soberanía de datos y permite la computación elástica para tareas intensivas de IA. El término "primero la nube" ha evolucionado a "la nube cuando tiene sentido", una postura pragmática que se refleja en el lenguaje de las solicitudes de propuestas en los sectores bancario, sanitario y minorista.

El modelado de costos favorece aún más la adopción híbrida. La clasificación por niveles de almacenamiento permite que el material de archivo resida en depósitos de nube de bajo costo, reduciendo las inversiones en RAID en sitio. Los proveedores endulzan la propuesta con precios basados en el consumo, convirtiendo el desembolso de capital en gastos operativos alineados. Como resultado, el mercado de sistemas de gestión de video está transitando de ventas centradas en productos a suscripciones de plataforma que agrupan firmware, fuentes de inteligencia de amenazas y lanzamientos de funciones bajo una sola factura.

Por Arquitectura: La Computación Perimetral Reduce la Latencia y el Ancho de Banda

El procesamiento centralizado controló el 56,40% del gasto de 2025, aunque los diseños habilitados para el perímetro se prevén a una CAGR del 23,2% hasta 2031. Los SoC con capacidad de IA integrados en las cámaras ahora realizan detección de objetos y análisis localmente, enviando solo metadatos o alertas a los centros de mando. Este modelo reduce drásticamente la carga de la red, un factor decisivo para las instalaciones remotas de petróleo y gas y las autoridades de tráfico de carreteras. Los proveedores se diferencian ofreciendo algoritmos de aprendizaje federado que entrenan modelos en nodos distribuidos sin transferencia de video sin procesar, satisfaciendo los mandatos de privacidad mientras se mantiene la precisión del modelo global.

La descentralización también mejora la resiliencia; si falla un enlace WAN, los nodos locales continúan grabando y tomando decisiones. Los arquitectos de ciberseguridad aprecian la superficie de ataque reducida cuando menos datos atraviesan el núcleo. En consecuencia, los equipos de adquisición especifican cada vez más la capacidad "lista para el perímetro" incluso cuando implementan servidores tradicionales, garantizando la compatibilidad futura de las inversiones a medida que las curvas de costos de IA disminuyen. El mercado de sistemas de gestión de video evoluciona así hacia un continuo donde el procesamiento ocurre donde sea más eficiente.

Por Tamaño de Empresa: Las Pymes Democratizan las Capacidades Avanzadas

Las grandes empresas generaron el 61,40% de los ingresos de 2025, lo que refleja proyectos de múltiples instalaciones y posturas de riesgo estrictas. Sin embargo, el gasto de las Pymes está aumentando a una CAGR del 23,1%, impulsado por ofertas en la nube llave en mano que eliminan los dolores de cabeza de integración. El aprovisionamiento de bajo contacto mediante código QR, el posicionamiento de cámaras asistido por IA y las aplicaciones móviles intuitivas atraen a los operadores con recursos limitados que históricamente dependían de NVR básicos. El mercado de sistemas de gestión de video se amplía así desde los pasillos de las empresas Fortune 500 hasta los minoristas independientes y los fabricantes de nivel medio.

Es importante destacar que la adopción por parte de las Pymes desplaza los criterios de compra de las especificaciones técnicas a los resultados empresariales. Los gerentes de tienda buscan la reducción de mermas, mientras que los pequeños operadores logísticos valoran la visibilidad en tiempo real del muelle de carga. Los proveedores responden con plantillas verticalizadas y "recetas" de análisis que funcionan de inmediato, acortando el tiempo hasta la obtención de valor. A medida que la rotación de las Pymes entre los proveedores de DVR heredados se acelera, los titulares deben realinear los incentivos de canal y las estructuras de soporte para defender su participación.

Por Industria de Usuario Final: El Comercio Minorista se Corona como el Segmento de Mayor Crecimiento

Gobierno y Seguridad Pública preservó una participación del 26,55% en 2025 gracias a las actualizaciones municipales a gran escala y los programas de cumplimiento federal. Sin embargo, los casos de uso del comercio minorista están escalando más rápido a una CAGR del 22,35%, impulsados por la integración entre video, TPV y sistemas de inventario. Los gerentes de prevención de pérdidas cuantifican el retorno de la inversión mediante la reducción medida de mermas, mientras que los equipos de marketing extraen mapas de calor y análisis de colas para perfeccionar la comercialización. El mercado de sistemas de gestión de video se desplaza así de la seguridad perimetral a la inteligencia operativa dentro de la tienda.

Otros sectores verticales mantienen canalizaciones saludables. Los aeropuertos integran los sistemas de gestión de video con el control de acceso biométrico para agilizar el flujo de pasajeros, los bancos fusionan el video con los registros de transacciones para la detección de fraudes, y los hospitales aprovechan el video para el monitoreo de la seguridad del paciente y el cumplimiento. Estos variados requisitos impulsan la demanda de arquitectura modular, lo que permite a los clientes agregar análisis sin actualizaciones de gran envergadura.

Análisis Geográfico

Asia Pacífico mantuvo una participación de ingresos del 42,40% en 2025, respaldada por inversiones en ciudades inteligentes patrocinadas por el Estado y una rápida penetración del 5G. Los municipios chinos de nivel 2, la modernización ferroviaria india y los parques industriales del Sudeste Asiático canalizan el gasto de capital hacia plataformas de alta definición preparadas para IA. La Autoridad Marítima y Portuaria de Singapur implementa en 2025 un sistema de gestión del tráfico de embarcaciones impulsado por IA, lo que ejemplifica la adopción marítima de los sistemas de gestión de video para la seguridad predictiva. El proyecto de detección de peligros ferroviarios de Hong Kong ilustra aún más el liderazgo de Asia Pacífico en la integración de análisis perimetral. El mercado de sistemas de gestión de video en la región también se beneficia de los ecosistemas de fabricación local que acortan las cadenas de suministro y adaptan los productos a los matices de cumplimiento regional.

Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 23,2%, impulsada por iniciativas de megaciudades en Riad, NEOM y Lusail. Sin embargo, las estrictas leyes de localización de datos obligan a nodos de nube en el país o almacenamiento en sitio, lo que influye en el diseño de soluciones y la selección de proveedores. Los participantes del mercado capaces de asociarse con telecomunicaciones regionales y proveedores de alojamiento obtienen una ventaja de ejecución. América del Norte sigue siendo un comprador tecnológicamente sofisticado; los programas de reemplazo de la NDAA crean una demanda constante, mientras que las consolidaciones de cadenas minoristas impulsan las compras de análisis vinculados al TPV. Europa crece a un ritmo moderado a medida que la NIS2 y el RGPD armonizan las expectativas de ciberseguridad y privacidad, impulsando las actualizaciones de almacenamiento HD y el VSaaS gestionado en la nube para las Pymes. América del Sur muestra una adopción en etapa temprana a medida que la urbanización se acelera, aunque la volatilidad cambiaria y la escasez de habilidades moderan la escala. En todas las regiones, la nube híbrida y el análisis de IA forman la tesis de inversión unificadora que impulsa el mercado de sistemas de gestión de video.

Panorama Competitivo

El período 2024-2025 marcó una activa reorientación de carteras. Bosch abandonó la fabricación de productos para centrarse en los servicios de integración, vendiendo su unidad de seguridad de USD 8 mil millones a Triton Partners, lo que señala el apetito del capital privado por los activos de hardware. La fusión de Milestone con Arcules combinó el liderazgo en sistemas de gestión de video en sitio con la experiencia en VSaaS en la nube, creando una plataforma híbrida de extremo a extremo. La adquisición de USD 4,95 mil millones de Honeywell de las Soluciones de Acceso Global de Carrier amplía su ruta al mercado y el potencial de venta cruzada, ilustrando las jugadas de sinergia impulsadas por la escala.

Los temas estratégicos se articulan en torno a tres vectores. Primero, la migración a la nube: los proveedores integran VSaaS nativo o adquieren especialistas en la nube para protegerse contra el lento crecimiento de las licencias de servidor. Segundo, la diferenciación por IA: los motores de inferencia propietarios y los kits de desarrollo abiertos apuntan a bloquear los ecosistemas. Tercero, la garantía de ciberseguridad: el cumplimiento de la NDAA, las cámaras de arranque seguro y los procesos de divulgación alineados con la Ley de Resiliencia Cibernética emergen como argumentos de venta. El mercado de sistemas de gestión de video recompensa así a los proveedores que ofrecen plataformas holísticas, seguras y analíticamente ricas.

Líderes de la Industria de Sistemas de Gestión de Video

Milestone Systems

Genetec Inc

Bosch Security Systems GmbH

Honeywell International Inc

Dahua Technology Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Milestone Systems se fusionó con Arcules para proporcionar una plataforma unificada en sitio más nube y acelerar las oportunidades híbridas disponibles.

- Enero de 2025: Honeywell cerró la adquisición de USD 4,95 mil millones de la unidad de Soluciones de Acceso Global de Carrier, ampliando su cartera de seguridad y la distribución multicanal.

- Diciembre de 2024: Bosch finalizó la venta de su negocio de productos de seguridad de Tecnologías de Edificios a Triton Partners, reenfocándose en la integración de soluciones.

- Octubre de 2024: Genetec retuvo la posición número 1 global en sistemas de gestión de video según Omdia y Novaira Insights, consolidando el liderazgo en todas las regiones.

Alcance del Informe Global del Mercado de Sistemas de Gestión de Video

Los sistemas de gestión de video son plataformas basadas en software que facilitan la gestión y el control de cámaras de videovigilancia, dispositivos de grabación y otros componentes relacionados con la seguridad. Estos sistemas son comúnmente empleados por empresas, entidades gubernamentales y otras organizaciones que requieren una supervisión extensiva de la vigilancia y la seguridad. Es un sistema integral que permite a las organizaciones monitorear sus instalaciones, recursos y personal en tiempo real.

El mercado de sistemas de gestión de video está segmentado por componente (solución y servicios), tecnología (basada en analógico y basada en IP), modo de implementación (en sitio y nube), industria de usuario final (comercio minorista, aeropuertos, educación, banca, sanidad, transporte y logística, y otras industrias de usuario final), y geografía (América del Norte, Europa, Asia Pacífico, América Latina, y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Solución |

| Servicios |

| Basada en Analógico |

| Basada en IP |

| En Sitio |

| Nube / VSaaS |

| Centralizada |

| Perimetral / Descentralizada |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Gobierno y Seguridad Pública |

| Comercio Minorista |

| Aeropuertos y Transporte |

| Banca y Finanzas |

| Sanidad |

| Educación |

| Industrial y Logística |

| Otros (Estadios, Hostelería, etc.) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Solución | ||

| Servicios | |||

| Por Tecnología | Basada en Analógico | ||

| Basada en IP | |||

| Por Modo de Implementación | En Sitio | ||

| Nube / VSaaS | |||

| Por Arquitectura | Centralizada | ||

| Perimetral / Descentralizada | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria de Usuario Final | Gobierno y Seguridad Pública | ||

| Comercio Minorista | |||

| Aeropuertos y Transporte | |||

| Banca y Finanzas | |||

| Sanidad | |||

| Educación | |||

| Industrial y Logística | |||

| Otros (Estadios, Hostelería, etc.) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de gestión de video?

El tamaño del mercado de sistemas de gestión de video es de USD 23,68 mil millones en 2026 y se proyecta que crezca a una CAGR del 21,95% hasta USD 63,92 mil millones en 2031.

¿Qué región genera los mayores ingresos?

Asia Pacífico lidera con el 42,40% de los ingresos globales, impulsada por proyectos de ciudades inteligentes y transporte a gran escala.

¿Por qué los servicios crecen más rápido que los productos?

El aumento de la complejidad de los sistemas y la integración de IA impulsan a los usuarios finales a externalizar la integración, las actualizaciones y el monitoreo, impulsando el segmento de servicios a una CAGR del 23,6%.

¿Qué tan rápida es la adopción de la nube dentro de los sistemas de gestión de video?

Las implementaciones de Nube/VSaaS se están expandiendo a una CAGR del 21,8% a medida que mejora el ancho de banda y los modelos de suscripción atraen a las Pymes.

Última actualización de la página el: