Tamaño y Participación del Mercado de Terapéuticos para el Angioedema Hereditario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

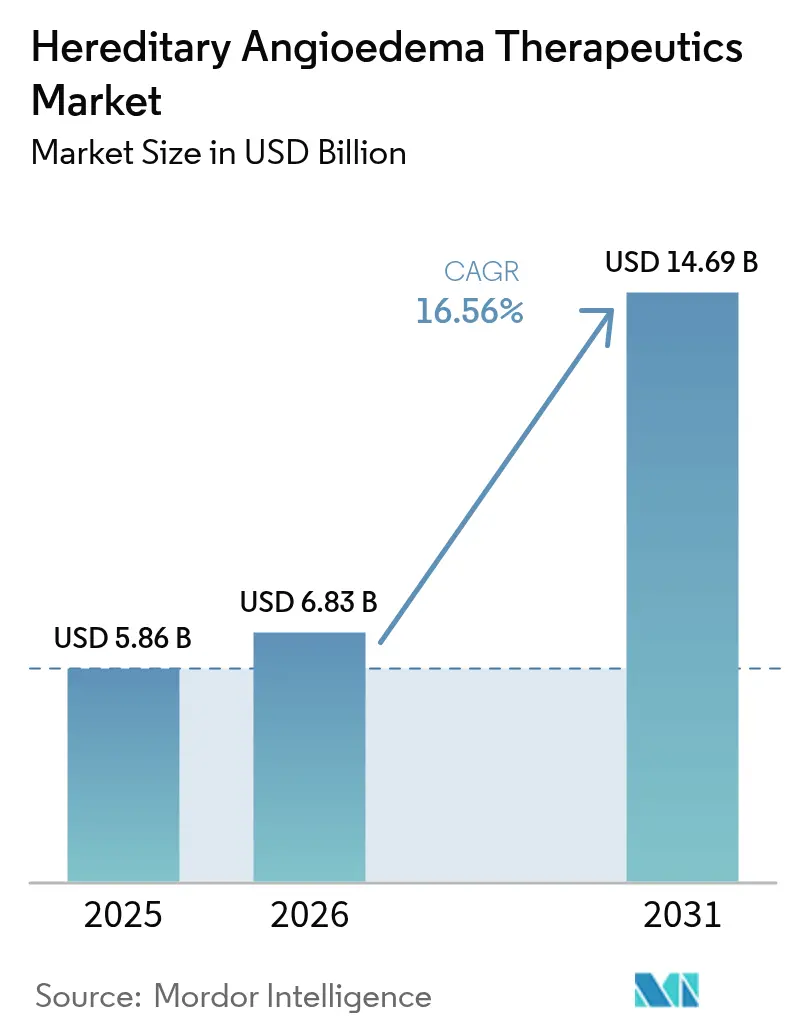

| Tamaño del Mercado (2026) | 6.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.56% CAGR |

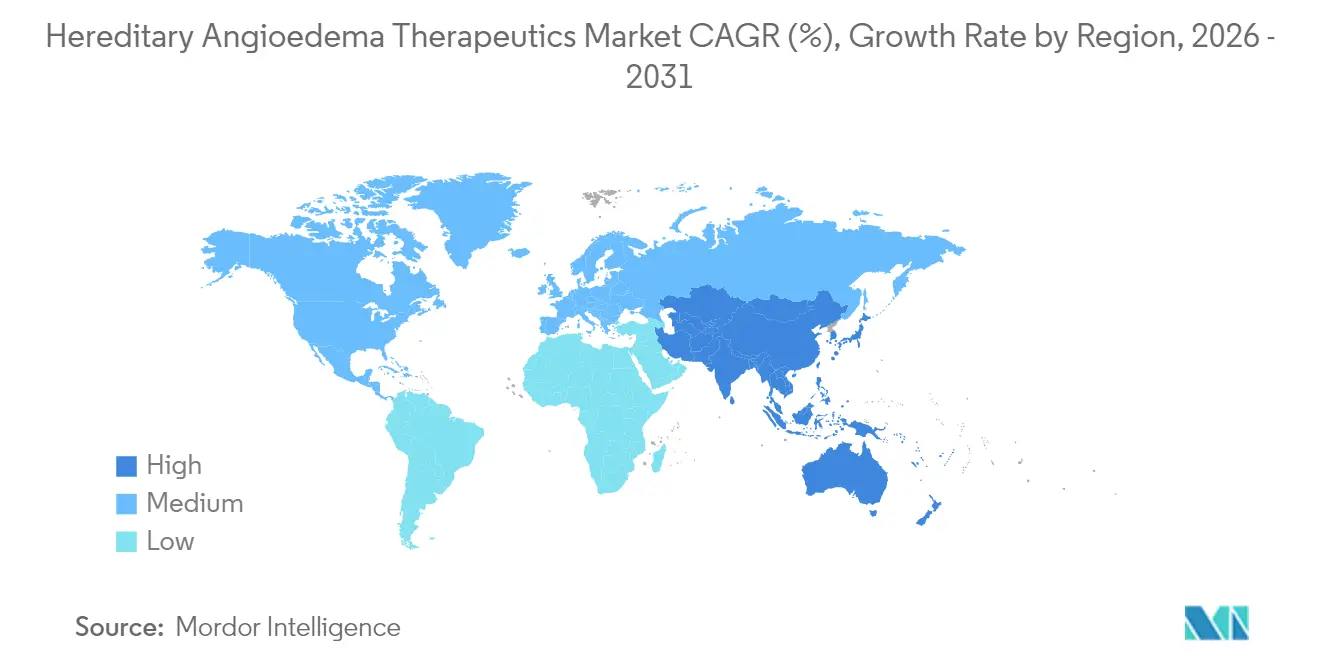

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

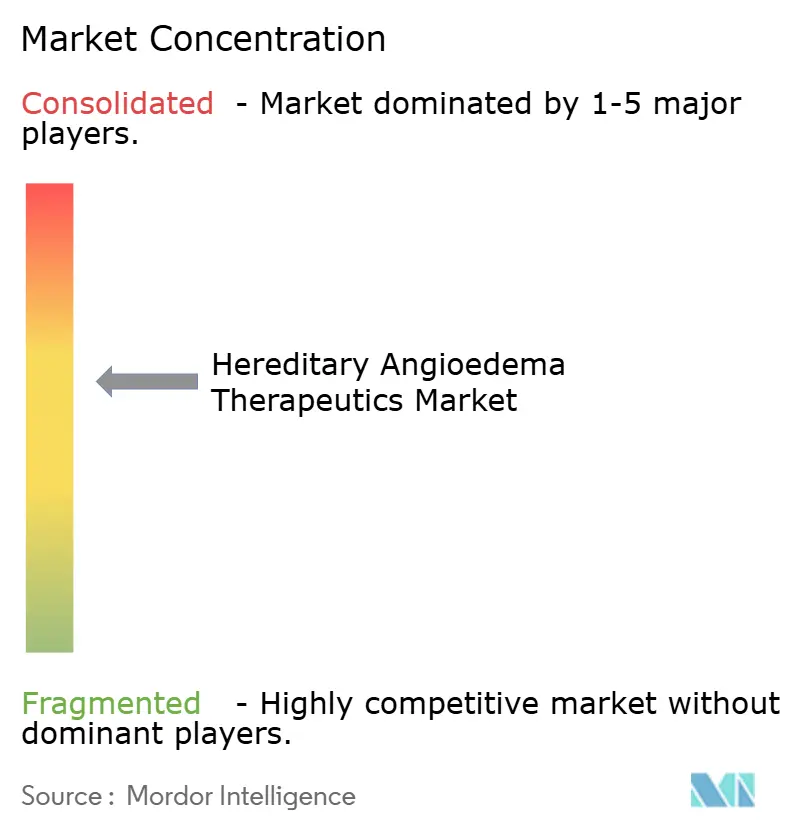

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para el Angioedema Hereditario por Mordor Intelligence

El tamaño del mercado de terapéuticos para el angioedema hereditario en 2026 se estima en USD 6,83 mil millones, creciendo desde el valor de 2025 de USD 5,86 mil millones, con proyecciones para 2031 que muestran USD 14,69 mil millones, creciendo a una CAGR del 16,56% durante 2026-2031. Los innovadores inhibidores orales de calicreína de primera clase, la expansión de la autoadministración subcutánea y la primera ola de programas de edición génica están desbloqueando una demanda latente sustancial de profilaxis predecible y controlada por el paciente. El creciente poder de fijación de precios de los medicamentos huérfanos y los modelos de reembolso basados en el valor están reforzando la inversión, mientras que las farmacias especializadas y las redes de infusión domiciliaria eliminan las barreras históricas de adherencia. América del Norte mantiene ventajas de acceso y reembolso como pionera, aunque Asia-Pacífico registra ahora el crecimiento más rápido a medida que mejoran la defensa regional y el diagnóstico. El enfoque competitivo se está desplazando hacia regímenes orales de una vez al día, formulaciones pediátricas y terapias génicas curativas de una sola dosis, creando tanto oportunidades como presiones de precios a medida que los pagadores evalúan los impactos presupuestarios a largo plazo.

Conclusiones Clave del Informe

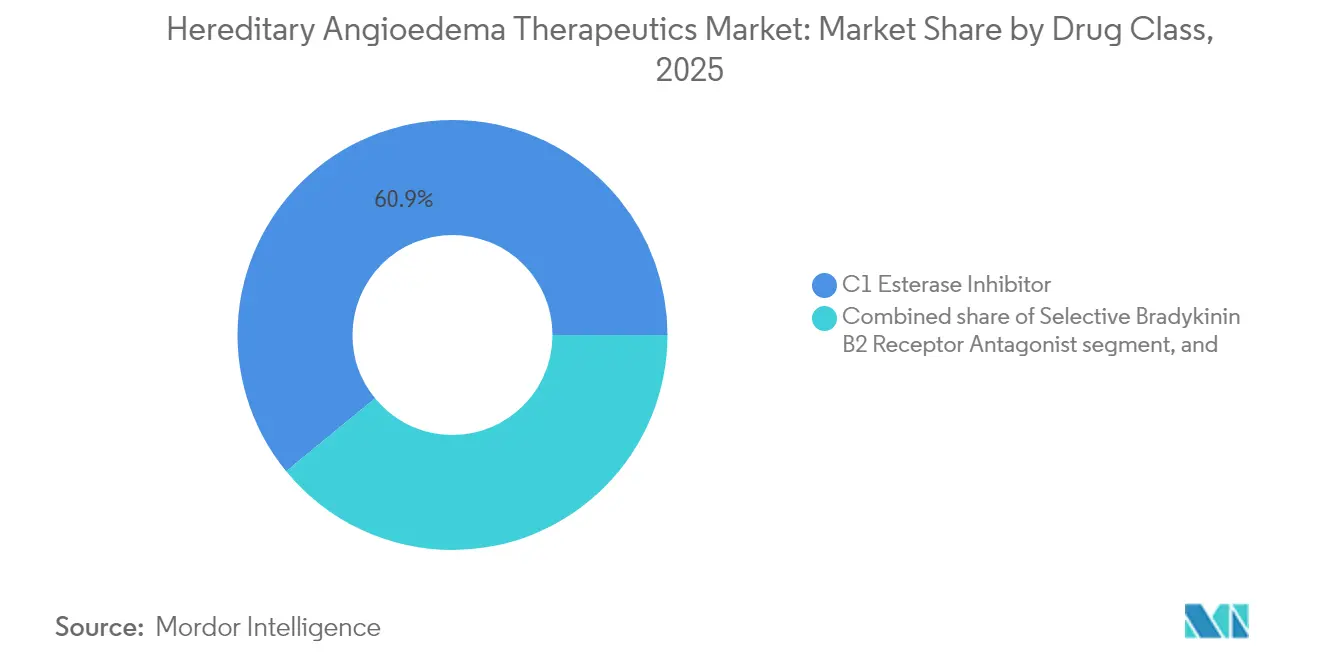

- Por clase de fármaco, los inhibidores de C1 esterasa lideraron con una participación de ingresos del 60,92% en 2025; se proyecta que los inhibidores de calicreína crecerán a una CAGR del 19,12% hasta 2031.

- Por vía de administración, la administración subcutánea representó el 51,48% de la participación del mercado de terapéuticos para el angioedema hereditario en 2025, mientras que se espera que las terapias orales registren una CAGR del 19,7% hasta 2031.

- Por tipo de tratamiento, la profilaxis a largo plazo representó el 56,85% del tamaño del mercado de terapéuticos para el angioedema hereditario en 2025 y registra una CAGR del 17,86% hasta 2031.

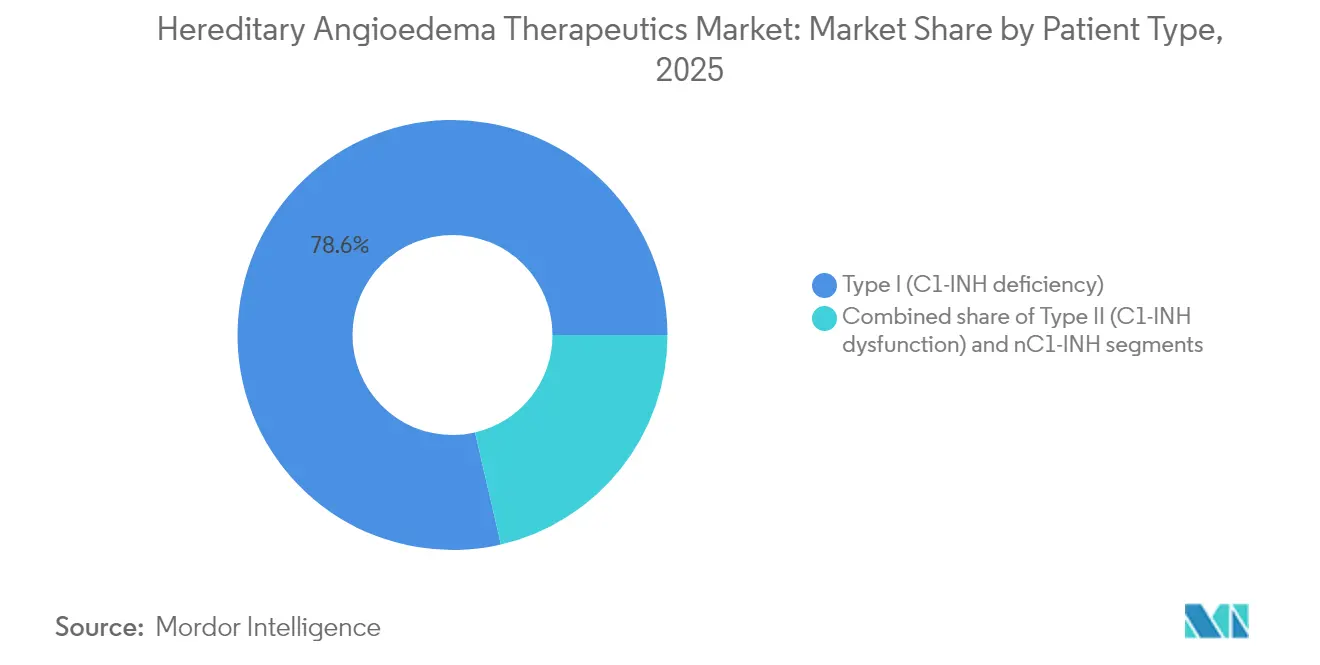

- Por tipo de paciente, los casos de Tipo I capturaron el 78,62% de la participación del tamaño del mercado de terapéuticos para el angioedema hereditario en 2025; los pacientes con nC1-INH representan la cohorte de expansión más rápida con una CAGR del 17,55%.

- Por geografía, América del Norte concentró el 79,55% de los ingresos en 2025, mientras que Asia-Pacífico está preparada para una CAGR del 17,44% hasta 2031.

- CSL Behring, Takeda y BioCryst controlaron colectivamente la mayoría de los ingresos globales de 2024, respaldados por operaciones de plasma verticalmente integradas, amplias carteras y estrategias agresivas de innovación en vías de administración.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para el Angioedema Hereditario

Análisis del Impacto de los Impulsores*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lanzamiento comercial de inhibidores orales de calicreína de primera clase | +4.2% | Global, con adopción más temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Uso creciente de la autoadministración subcutánea de C1-INH | +3.8% | América del Norte y la UE como núcleo, extendiéndose a Asia-Pacífico | Corto plazo (≤2 años) |

| Impulso detrás de las curas de una sola dosis mediante silenciamiento génico y CRISPR | +2.9% | América del Norte y la UE inicialmente, con expansión global planificada | Largo plazo (≥4 años) |

| Creciente poder de fijación de precios de medicamentos huérfanos y aceptación por parte de los pagadores | +2.1% | Global, más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Impulso de la medicina de precisión para la genotipificación del angioedema hereditario nC1-INH | +2.0% | Global, con programas piloto en Estados Unidos, la UE y Japón | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de infusión domiciliaria y telefarmacia | +1.8% | Global, adopción más rápida en países de ingresos altos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Lanzamiento Comercial de Inhibidores Orales de Calicreína de Primera Clase

El berotralstat de BioCryst (Orladeyo) ha normalizado la profilaxis oral de una vez al día, impulsando USD 437 millones en ventas en 2024 y un incremento adicional del 51% interanual en el primer trimestre de 2025. Los pacientes jóvenes en edad laboral prefieren el formato en comprimido, acelerando los cambios desde los inyectables; el 70% de los pacientes estadounidenses con angioedema hereditario eligen ahora la profilaxis oral. Una decisión pendiente de la FDA sobre el sebetralstat de KalVista podría inaugurar la primera opción oral a demanda, con datos de Fase 3 que muestran alivio de síntomas en 1,61 horas frente a 6,72 horas para el placebo[1]Eric Cromer et al., "Tratamiento Profiláctico Oral con Berotralstat para el Angioedema Hereditario," nejm.org. Estas dinámicas están ampliando el mercado de terapéuticos para el angioedema hereditario al capturar segmentos previamente subtratados y ampliar el alcance geográfico.

Uso Creciente de la Autoadministración Subcutánea de C1-INH

El Haegarda de CSL Behring redujo la frecuencia de ataques en un 95% en ensayos fundamentales y sustentó una migración global desde la reposición intravenosa hacia la dosificación subcutánea controlada por el paciente[2]CSL Behring, "Resumen Clínico de Haegarda," cslbehring.com. Los programas domiciliarios reducen los costos anuales por paciente en un 11,3% y mantienen las tasas de fallo técnico por debajo del 2%. Las farmacias especializadas ofrecen líneas de ayuda disponibles las 24 horas y asesoramiento de enfermería, reforzando la adherencia y liberando capacidad en los centros de infusión. Las cohortes pediátricas de tan solo ocho años logran ahora una profilaxis duradera fuera del entorno hospitalario, reforzando las mejoras en la calidad de vida.

Impulso detrás de las Curas de Una Sola Dosis mediante Silenciamiento Génico y CRISPR

El NTLA-2002 de Intellia logró una reducción media del 98% en los ataques durante dos años sin eventos adversos graves, lo que sugiere una posible cura de una sola dosis. El donidalorsen de Ionis, un oligonucleótido antisentido, proporcionó una reducción del 81% en los ataques con dosificación mensual. Estas modalidades prometen comprimir el gasto de por vida de millones de dólares a una sola intervención; sin embargo, la vigilancia de seguridad a largo plazo, el escalado de la fabricación y los marcos de reparto de riesgos con los pagadores dictarán los plazos comerciales.

Creciente Poder de Fijación de Precios de Medicamentos Huérfanos y Aceptación por Parte de los Pagadores

Los costos anuales de terapia superiores a USD 500.000 están respaldados por reducciones documentadas del 77,0% en la frecuencia de ataques y mejoras del 59,5% en las métricas de calidad de vida. Los contratos basados en resultados vinculan el reembolso a la reducción medida de ataques, alineando los incentivos y sosteniendo la innovación. Las designaciones de vía rápida y de avance terapéutico agilizan la revisión de la FDA, mientras que las evaluaciones centralizadas de evaluación de tecnologías sanitarias de Europa reconocen cada vez más la rareza y gravedad del angioedema hereditario en las determinaciones de valor[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Programas de Desarrollo de Enfermedades Raras," fda.gov.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El alto costo anual de la terapia (>USD 500 k/paciente) presiona los presupuestos | –3.1% | Global, más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Experiencia limitada en angioedema hereditario fuera de los centros académicos de primer nivel | –2.4% | Global, especialmente en regiones rurales y en desarrollo | Largo plazo (≥4 años) |

| Cuellos de botella en la cadena de frío y el suministro de plasma para C1-INH | –1.9% | Global, pronunciado en regiones sin fraccionamiento local | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria para monoclonales de acción prolongada en pediatría | –1.6% | Global, con impacto en jurisdicciones con normas pediátricas estrictas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo Anual de la Terapia Presiona los Presupuestos Sanitarios

A pesar del sólido valor clínico, las razones de costo-efectividad incremental pueden superar los USD 150.000 por año de vida ajustado por calidad, desafiando los umbrales convencionales[4]Journal of Managed Care & Specialty Pharmacy, "Carga Económica del Angioedema Hereditario," jmcp.org. La evidencia del mundo real sitúa los costos médicos directos en torno a USD 364.000 y las pérdidas indirectas en USD 52.500 por paciente al año, lo que supone una presión para los pagadores públicos y limita la cobertura en los mercados de bajos ingresos. El potencial de los biosimilares está restringido por las limitaciones en el suministro de plasma y la compleja fabricación de biológicos.

Experiencia Limitada en Angioedema Hereditario fuera de los Centros Académicos de Primer Nivel

El diagnóstico erróneo y el tratamiento tardío persisten, especialmente en zonas rurales donde los médicos de atención primaria raramente se encuentran con el angioedema hereditario. Las consultas de telesalud y las conferencias regionales —como la reunión de HAEi de 2024 en Manila con delegados de 25 países— están extendiendo el conocimiento especializado, pero siguen siendo incipientes. Las brechas de infraestructura en diagnóstico y logística de cadena de frío dificultan el acceso equitativo, prolongando la necesidad no satisfecha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Inhibidores de C1 Esterasa Mantienen el Dominio en Medio de la Innovación en Calicreína

Los inhibidores de C1 esterasa generaron el 60,92% de los ingresos de 2025, anclando el tamaño del mercado de terapéuticos para el angioedema hereditario en USD 3,57 mil millones. El Berinert y el Haegarda de CSL Behring protegen esta posición gracias a su eficacia fiable y a sus extensos datos del mundo real. Sin embargo, los inhibidores de calicreína están escalando más rápido a una CAGR del 19,12%, liderados por el berotralstat oral de BioCryst, que generó USD 437 millones en ventas en 2024. Con formatos orales modulares, subcutáneos y monoclonales de acción prolongada en etapas avanzadas de desarrollo, los agentes de calicreína están posicionados para capturar una participación incremental del mercado de terapéuticos para el angioedema hereditario durante el período de pronóstico.

La preferencia de los pacientes está orientando la asignación de capital hacia compuestos orales e inyectables de intervalo prolongado, presionando a los segmentos convencionales derivados del plasma. No obstante, el C1-INH recombinante libre de plasma (Ruconest) y las estrategias de diversificación del suministro protegen a los actores establecidos frente a las limitaciones de abastecimiento y el riesgo de enfermedades infecciosas, sosteniendo una dinámica de clase de dos pilares hasta 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: La Vía Subcutánea Gana Terreno a Medida que las Terapias Orales se Aceleran

Los productos subcutáneos contribuyeron con el 51,48% de la participación del mercado de terapéuticos para el angioedema hereditario en 2025, equivalente a USD 3,02 mil millones, y subrayan un cambio de una década hacia la dosificación domiciliaria. Las tasas de finalización de la formación superiores al 98% validan el modelo, mientras que los estudios de economía de la salud confirman un ahorro anual del 11,30% frente a la atención intravenosa hospitalaria. Al mismo tiempo, la administración oral se expande a una CAGR del 19,7%, en camino de superar los USD 4,72 mil millones para 2031, impulsada por el berotralstat y la aprobación anticipada del sebetralstat.

Los tratamientos intravenosos, aunque en declive, siguen siendo fundamentales para los servicios de urgencias y para los pacientes que requieren una intervención inmediata de alta dosis. Los activos futuros en desarrollo que apuntan a formulaciones en gránulos para niños de 2 a 11 años ampliarán aún más el alcance oral, reforzando las trayectorias de atención centrada en el paciente.

Por Tipo de Tratamiento: La Profilaxis a Largo Plazo Extiende el Impulso del Mercado

La profilaxis a largo plazo representó el 56,85% de los ingresos de 2025, anclando el tamaño del mercado de terapéuticos para el angioedema hereditario en USD 3,33 mil millones. Los médicos ahora favorecen los regímenes preventivos porque los estudios del mundo real muestran un 77,00% menos de ataques y un 52,00% menos de utilización de los servicios de urgencias en comparación con los enfoques a demanda. La adopción se acelera a medida que el berotralstat oral de una vez al día y el lanadelumab subcutáneo cada cuatro semanas eliminan las barreras logísticas, llevando las prescripciones de profilaxis a la mitad de todos los pacientes tratados en Estados Unidos. Con una CAGR del 17,86% hasta 2031, la profilaxis generará la mayor expansión absoluta en dólares, mientras que los candidatos de edición génica podrían eventualmente comprimir el segmento al convertir la dosificación crónica en una terapia de una sola dosis.

Por Tipo de Paciente: El Dominio del Tipo I se Encuentra con el Crecimiento de Precisión del nC1-INH

Los casos de Tipo I representaron el 78,62% de los ingresos de 2025, lo que se traduce en USD 4,61 mil millones y refleja criterios diagnósticos claros y abundantes opciones terapéuticas. La cohorte de nC1-INH es pequeña pero crece a una CAGR del 17,55% a medida que la secuenciación de nueva generación expone mutaciones en F12 y otros genes previamente no detectados por los ensayos estándar. El éxito fuera de indicación con berotralstat más los agentes antisentido emergentes señala expansiones inminentes de la ficha técnica que podrían elevar la participación del nC1-INH por encima del 10,00% para 2031, inyectando nuevo volumen en el mercado de terapéuticos para el angioedema hereditario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias Hospitalarias Mantienen el Control mientras las Plataformas en Línea Crecen con Fuerza

Las farmacias hospitalarias dispensaron el 45,32% de las ventas globales de 2025, una porción de USD 2,66 mil millones impulsada por los protocolos de inicio y los requisitos de inventario de atención aguda. Las plataformas en línea y de especialidad domiciliaria son el motor de crecimiento, avanzando a una CAGR del 18,49% a medida que los mensajeros de cadena de frío segura y los portales de prescripción electrónica agilizan los reabastecimientos mensuales. Los canales digitales integran asesoramiento de enfermería, seguimiento de la adherencia y recordatorios de reabastecimiento automático, reduciendo las dosis omitidas en un 30,00% y reforzando el apoyo de los pagadores. A medida que más pacientes transiten hacia la profilaxis oral, se prevé que la participación en línea supere a los canales hospitalarios después de 2028, descentralizando aún más el mercado de terapéuticos para el angioedema hereditario.

Análisis Geográfico

América del Norte concentró el 79,55% de los ingresos de 2025, lo que refleja un sólido reembolso, designaciones regulatorias de vía rápida y una densa infraestructura de farmacias especializadas. Más de 1.200 médicos estadounidenses han adoptado el berotralstat, y la alineación de los pagadores en contratos basados en resultados sostiene una alta adherencia. Canadá aprovecha los formularios provinciales para la cobertura, mientras que los corredores de turismo médico de México atraen a pacientes regionales con angioedema hereditario que buscan regímenes avanzados.

Europa muestra una penetración madura, aunque el continuo ciclo de productos sostiene el crecimiento en valor. La opinión positiva de la Agencia Europea de Medicamentos sobre el garadacimab y la aprobación pediátrica del lanadelumab por parte de la Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido destacan el impulso regulatorio. El programa de acceso temprano de Francia reportó mejoras clínicamente significativas del 65% en la calidad de vida a los seis meses, reforzando la confianza de los pagadores.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 17,44%, impulsada por la claridad regulatoria de Japón, el catálogo de enfermedades raras en expansión de China y la concienciación impulsada por la defensa del paciente. La cumbre de HAEi de Manila de 2024 mostró esfuerzos colaborativos en 25 naciones, aunque la heterogeneidad en diagnóstico y reembolso sigue siendo un obstáculo. Se espera que las inversiones en fraccionamiento regional de plasma y plataformas de teleeducación mitiguen con el tiempo las brechas de suministro y experiencia.

Panorama Competitivo

La concentración del mercado es moderada, con CSL Behring, Takeda y BioCryst capturando la mayor parte a través de carteras diferenciadas y cadenas de suministro integradas. La verticalidad de plasma a producto de CSL Behring ofrece ventajas de apalancamiento de costos y barreras de entrada. Takeda asegura su posicionamiento a través del alcance global más amplio para el lanadelumab, recientemente extendido a poblaciones pediátricas. BioCryst capitaliza la profilaxis oral de primera clase, con ventas que se espera superen los USD 600 millones en 2025 gracias a la fuerte adopción en Estados Unidos y la UE.

Los disruptores emergentes se centran en la precisión y la conveniencia. El programa CRISPR de Intellia busca una cura de una sola dosis, mientras que KalVista apunta al alivio oral a demanda. Ionis aprovecha la tecnología antisentido para equilibrar la eficacia y la conveniencia de la dosificación. Las capas de salud digital para el monitoreo de la adherencia y la predicción de ataques habilitada por inteligencia artificial son diferenciadores incipientes, aunque la integración entre las capas de terapia y servicio sigue siendo temprana.

Líderes del Sector de Terapéuticos para el Angioedema Hereditario

Takeda Pharmaceutical Co. Ltd

CSL Behring

Pharming Group NV

BioCryst Pharmaceuticals

KalVista Pharmaceuticals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: BioCryst reportó ingresos de berotralstat en el primer trimestre de 2025 de USD 134,2 millones y presentó una solicitud de nueva aplicación de medicamento pediátrico para gránulos orales.

- Marzo de 2025: La FDA aprobó el fitusiran para la profilaxis de la hemofilia, subrayando el apoyo sostenido a las innovaciones para enfermedades huérfanas.

- Febrero de 2025: BioCryst lanzó el berotralstat en Portugal, ahora reembolsado en todos los principales mercados de Europa Occidental excepto los Países Bajos.

- Febrero de 2025: CSL Behring publicó datos de durabilidad a cuatro años para Hemgenix, demostrando una reducción del 90% en la tasa de sangrado.

- Enero de 2025: Grifols confirmó el lanzamiento en el primer trimestre en Estados Unidos de la inmunoglobulina Yimmugo con ventas proyectadas de USD 1.000 millones en siete años.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de terapéuticos para el angioedema hereditario (HAE) como todos los productos con receta, inhibidores de C1-esterasa derivados del plasma, biológicos recombinantes, anticuerpos monoclonales, inhibidores de calicreína orales o inyectables, y antagonistas del receptor B2 de bradicinina utilizados en todo el mundo para tratar o prevenir ataques agudos en pacientes con HAE de Tipo I, Tipo II o nC1-INH.

Exclusiones del alcance: Los diagnósticos, los aliviadores de síntomas sin receta y las plataformas experimentales de edición génica que permanecen fuera de los canales comerciales están excluidos de este dimensionamiento.

Descripción general de la segmentación

- Por Clase de Fármaco

- Inhibidor de C1 Esterasa

- Antagonista Selectivo del Receptor B2 de Bradicinina

- Inhibidor de Calicreína

- Otras Clases de Fármacos

- Por Vía de Administración

- Intravenosa

- Inyección Subcutánea

- Oral

- Por Tipo de Tratamiento

- Agudo / A Demanda

- Profilaxis a Largo Plazo

- Por Tipo de Paciente

- Tipo I (deficiencia de C1-INH)

- Tipo II (disfunción de C1-INH)

- nC1-INH (Tipo III y otros)

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Especializadas y de Infusión Domiciliaria

- Farmacias en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas realizaron entrevistas con farmacéuticos hospitalarios, inmunólogos clínicos y especialistas en reembolso en América del Norte, Europa y mercados seleccionados de Asia-Pacífico. Estas discusiones validaron las estimaciones de pacientes tratados, la intensidad de dosificación en el mundo real y las tendencias emergentes de cambio de profilaxis inyectable a oral, lo que nos permitió ajustar los supuestos del modelo y someter a prueba de estrés los resultados preliminares.

Investigación documental

Comenzamos con consultas estructuradas en los datos de prevalencia de Orphanet, la Base de Datos de Medicamentos Huérfanos de la FDA de EE. UU., los informes de evaluación pública de la EMA y los registros nacionales de enfermedades raras para mapear los grupos de pacientes tratados por edad y perfil de mutación. Los portales de grupos comerciales como HAEi, los paneles de gasto en salud de la OCDE y los registros de envíos aduaneros de productos plasmáticos nos ayudaron a establecer referencias de penetración terapéutica y corredores de precios. Los informes 10-K de las empresas, las llamadas trimestrales y las presentaciones para inversores aclararon las divisiones de ingresos netos entre las líneas a demanda y de profilaxis. Repositorios de pago seleccionados, incluidos D&B Hoovers para desgloses financieros y Questel para la velocidad de patentes, proporcionaron contexto competitivo adicional. Las fuentes enumeradas son ilustrativas; se consultaron muchas otras para triangulación y aclaración.

Dimensionamiento del mercado y pronóstico

Se ejecutó una construcción de incidencia a población tratada de arriba hacia abajo, utilizando prevalencia a nivel de país, latencia diagnóstica y ratios de elegibilidad terapéutica; los resultados se verificaron de forma cruzada con una consolidación de abajo hacia arriba de las ventas de fabricantes y los precios de venta promedio muestreados. Los insumos clave del modelo incluyen variaciones anuales de prevalencia diagnosticada, proporción de pacientes en profilaxis a largo plazo, promedios de peso de dosificación, erosión del ASP tras la entrada de competidores y techos de reembolso regionales. Los pronósticos emplean una regresión multivariante iniciada con curvas históricas de adopción y ajustada mediante análisis de escenarios para próximos lanzamientos y vencimientos de patentes. Donde persistieron brechas de abajo hacia arriba, se imputaron estimaciones de punto medio utilizando análogos regionales e información primaria.

Ciclo de validación de datos y actualización

Los resultados pasan por detección de anomalías, verificaciones de varianza frente a referencias independientes y revisión analítica multinivel antes de la aprobación. Los informes se actualizan anualmente, y las actualizaciones provisionales se activan por lecturas de ensayos fundamentales, aprobaciones regulatorias o revisiones importantes de precios, lo que garantiza que los clientes reciban nuestra visión calibrada más reciente.

Por qué la línea de base de terapéuticos para el angioedema hereditario de Mordor goza de una fiabilidad probada

Los valores publicados suelen divergir porque las empresas utilizan diferentes grupos de población tratada, cestas terapéuticas y cadencias de pronóstico. Nuestro enfoque, fundamentado en la prevalencia diagnosticada y los patrones de dosificación validados, mantiene el alcance preciso pero completo para los responsables de la toma de decisiones.

Los principales impulsores de la brecha incluyen que algunos editores incorporan moléculas en desarrollo a los ingresos actuales, otros asumen ASP uniformes entre regiones, y algunos aplican un crecimiento lineal de la prevalencia sin ajustar por la reducción de los retrasos diagnósticos o el cambio a agentes orales.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 5,86 B (2025) | Mordor Intelligence | |

| USD 6,53 B (2025) | Global Consultancy A | Incluye ingresos de pipeline futuro y ASP promedio global sin ponderación regional |

| USD 4,10 B (2023) | Industry Journal B | Año base anterior y exclusión del segmento profiláctico más allá de la clase C1-INH |

Estas comparaciones muestran que la selección disciplinada del alcance, el modelado de doble vía y la cadencia de actualización anual de Mordor producen una línea de base equilibrada y transparente que las partes interesadas pueden auditar y reproducir fácilmente para una planificación con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Terapéuticos para el Angioedema Hereditario?

Se proyecta que el Mercado Global de Terapéuticos para el Angioedema Hereditario registre una CAGR del 16,56% durante el período de pronóstico (2026-2031)

¿Cuál es el tamaño actual del mercado de terapéuticos para el angioedema hereditario?

El mercado fue valorado en USD 6,83 mil millones en 2026 y se proyecta que alcance USD 14,69 mil millones para 2031.

¿Qué región se espera que registre el crecimiento más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 17,44%, superando a todas las demás regiones.

¿Qué clase de tratamiento tiene la mayor participación de ingresos en la actualidad?

Los inhibidores de C1 esterasa representaron el 60,92% de los ingresos globales en 2025.

¿Con qué rapidez están creciendo los inhibidores orales de calicreína?

Los inhibidores orales de calicreína avanzan a una CAGR del 19,12%, respaldados por la fuerte adopción del berotralstat.

¿Cuáles son los costos anuales típicos de la terapia para los pacientes con angioedema hereditario?

Los costos anuales de profilaxis frecuentemente superan los USD 500.000 por paciente, ejerciendo presión presupuestaria sobre los pagadores.

¿Qué empresas dominan el panorama competitivo?

CSL Behring, Takeda y BioCryst controlaron colectivamente poco más del 60% de los ingresos globales de 2025.

Última actualización de la página el: