Tamaño y Participación del Mercado de Manejo del Dolor Veterinario

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 1.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.84% CAGR |

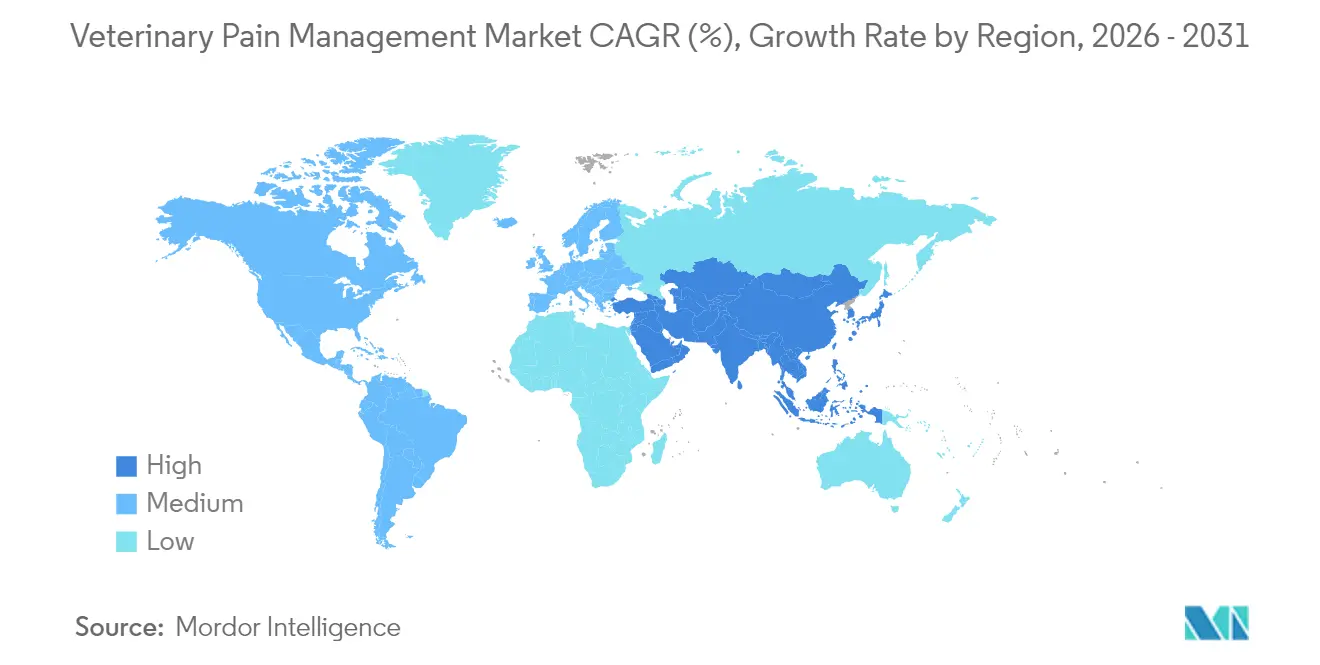

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Manejo del Dolor Veterinario por Mordor Intelligence

El tamaño del mercado de manejo del dolor veterinario fue valorado en USD 1,75 mil millones en 2025 y se estima que crecerá desde USD 1,85 mil millones en 2026 hasta alcanzar USD 2,46 mil millones en 2031, a una CAGR del 5,84% durante el período de pronóstico (2026-2031). La creciente humanización de las mascotas, el endurecimiento de las normas de bienestar del ganado y los continuos lanzamientos de productos sustentan esta trayectoria. Las modalidades basadas en medicamentos aún dominan la contribución de valor, pero las terapias con dispositivos están pasando rápidamente de ser complementarias a convertirse en soluciones principales, a medida que el escrutinio de eventos adversos impulsa a los veterinarios hacia herramientas no farmacéuticas. Los anticuerpos monoclonales, las plataformas de puntuación del dolor habilitadas por IA y los candidatos a base de cannabinoides ilustran una cartera que se está ampliando más allá de los AINEs y opioides tradicionales. Al mismo tiempo, los protocolos obligatorios de analgesia multimodal en los Estados Unidos y la Unión Europea están fomentando la demanda de regímenes combinados que reducen la exposición a opioides mientras mantienen la eficacia.

Conclusiones Clave del Informe

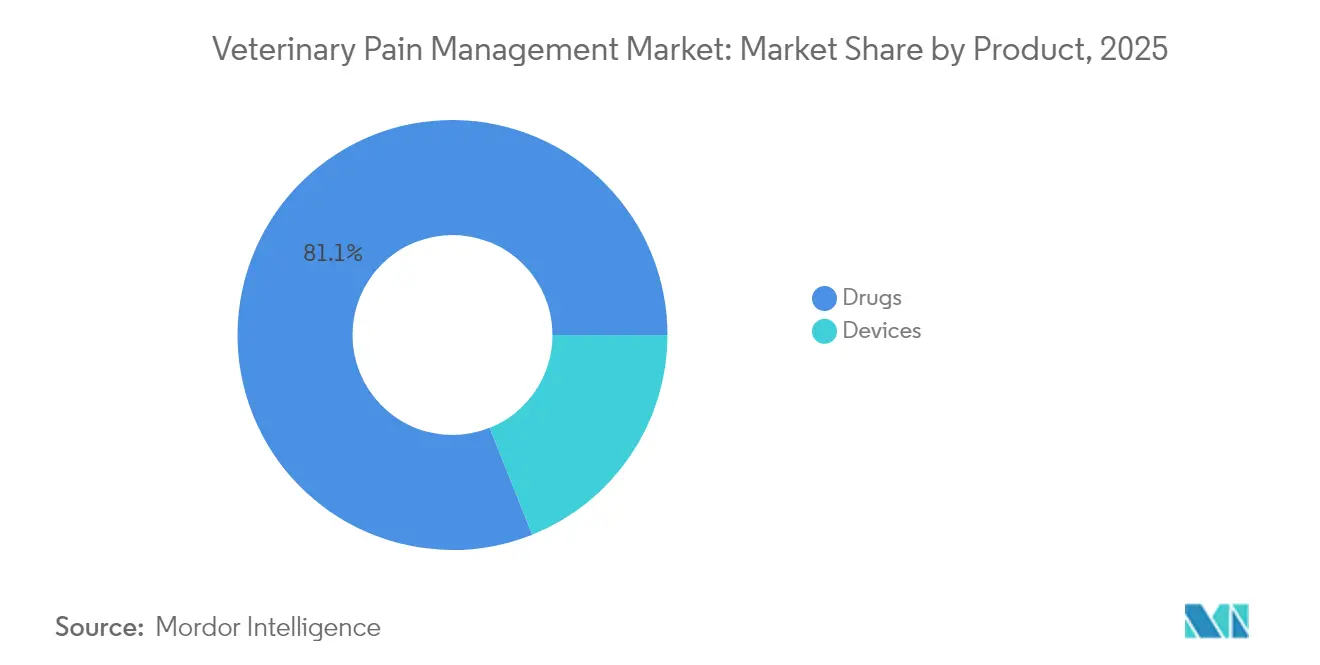

- Por categoría de producto, los productos farmacéuticos representaron el 81,05% de los ingresos en 2025, mientras que se proyecta que los dispositivos se expandirán a una CAGR del 6,03% hasta 2031, marcando la trayectoria más rápida de la cartera.

- Por tipo de animal, el ganado retuvo el 55,31% de la participación del mercado de manejo del dolor veterinario en 2025; sin embargo, se prevé que los tratamientos para animales de compañía crezcan a una CAGR del 6,78% hasta 2031, impulsados por el gasto discrecional en el cuidado de mascotas.

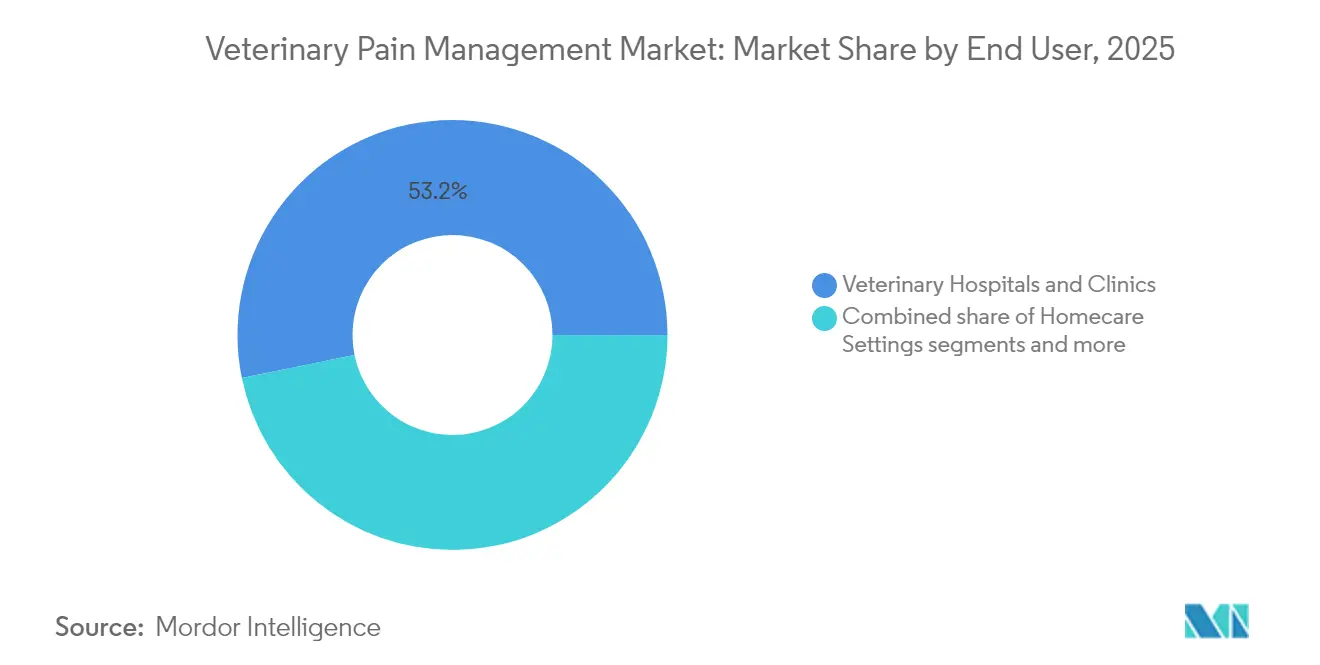

- Por usuario final, los hospitales y clínicas veterinarias representaron el 53,21% del tamaño del mercado de manejo del dolor veterinario en 2025; los entornos de atención domiciliaria lideran el crecimiento con una CAGR del 6,46% gracias a la telemedicina y los productos administrados por los propietarios.

- Por geografía, América del Norte representó el 41,78% de los ingresos en 2025, mientras que Asia-Pacífico avanza a una CAGR del 7,18% respaldada por el aumento de los ingresos y la evolución de los estándares de bienestar animal.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Manejo del Dolor Veterinario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la tenencia de mascotas y humanización | +1.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente incidencia de osteoartritis y dolor postoperatorio | +0.8% | Global, poblaciones de mascotas envejecidas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de las regulaciones de bienestar del ganado | +0.9% | UE, América del Norte, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Protocolos obligatorios de analgesia multimodal (UE, EE. UU.) | +0.7% | UE, EE. UU., con efecto expansivo hacia otros mercados desarrollados | Mediano plazo (2-4 años) |

| Comercialización de terapéuticos veterinarios a base de cannabinoides | +0.6% | América del Norte, mercados selectivos de la UE | Largo plazo (≥ 4 años) |

| Herramientas de puntuación del dolor impulsadas por IA que impulsan el tratamiento temprano | +0.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Tenencia de Mascotas y Humanización

Los propietarios de mascotas esperan cada vez más estándares clínicos de nivel humano, lo que impulsa la adopción premium de innovaciones como las inyecciones de bedinvetmab de Zoetis. Las directrices de 2024 de la Asociación Americana de Hospitales de Animales codifican los regímenes multimodales, legitimando el uso de anticuerpos junto con los AINEs. Los minoristas de productos ganaderos con certificación de bienestar también buscan afirmaciones de analgesia creíbles para justificar las primas de precio, ampliando la demanda general.

Creciente Incidencia de Osteoartritis y Dolor Postoperatorio

La osteoartritis afecta al 20% de los perros mayores de un año y a casi el 90% de los gatos mayores de 12 años. La aprobación de la FDA del bedinvetmab estableció los biológicos como soluciones viables a largo plazo, con tasas de éxito en ensayos del 43,5% frente al 16,9% del placebo. Las formulaciones de bupivacaína de acción prolongada, como Nocita de Elanco, ofrecen una cobertura de 72 horas, reduciendo las tasas de readmisión y la carga para los propietarios. Las pérdidas de productividad en el ganado no tratado amplifican aún más el argumento económico a favor de una analgesia eficaz.

Expansión de las Regulaciones de Bienestar del Ganado

Las normas de la Unión Europea de 2024 obligan a la analgesia durante el descornado, la castración y el corte de cola, con multas por incumplimiento. El Departamento de Agricultura de los Estados Unidos aumentó las frecuencias de inspección en un 40% desde 2023, presionando a los productores a adoptar medicamentos aprobados en la etiqueta en lugar de opciones de bajo costo fuera de etiqueta. Dichos mandatos convierten los costos de cumplimiento en flujos de ingresos recurrentes para los proveedores.

Protocolos Obligatorios de Analgesia Multimodal (UE, EE. UU.)

La guía de la Agencia Europea de Medicamentos insiste en que los veterinarios justifiquen las monoterapias de alta dosis, orientando a las clínicas hacia enfoques combinados y dispositivos complementarios. Las empresas que poseen tanto activos de medicamentos como de dispositivos pueden, por tanto, ofrecer soluciones integradas, mientras que las empresas de un solo producto deben forjar alianzas o ampliar sus carteras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Perfil de eventos adversos de AINEs y opioides | -0.4% | Global, particularmente en poblaciones geriátricas | Corto plazo (≤ 2 años) |

| Plazos estrictos de aprobación regulatoria | -0.3% | Global, más restrictivo en la UE y EE. UU. | Largo plazo (≥ 4 años) |

| Escasez de anestesiólogos veterinarios | -0.2% | América del Norte, en expansión hacia otras regiones | Mediano plazo (2-4 años) |

| Escrutinio vinculado a la RAM que limita el uso de AINEs | -0.1% | Global, liderado por iniciativas regulatorias de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Perfil de Eventos Adversos de AINEs y Opioides

Los veterinarios evalúan los riesgos renales, hepáticos y gastrointestinales al prescribir AINEs, y las preocupaciones por la desviación complican la dispensación de opioides. La vigilancia poscomercialización del bedinvetmab documentó 17.162 informes de eventos adversos a partir de 18 millones de dosis, recordando a los clínicos que incluso los biológicos innovadores conllevan obligaciones de seguridad. La aprobación de la FDA del suzetrigine para uso humano subraya el impulso hacia clases no opioides que podrían trasladarse a la atención veterinaria.

Plazos Estrictos de Aprobación Regulatoria

Los ciclos de revisión promedio superan los cinco años, y los productos combinados requieren expedientes paralelos de dispositivos y medicamentos, elevando los costos por encima de los USD 10 millones. Los esfuerzos de simplificación del VICH han dado lugar a una adopción nacional desigual, lo que obliga a las empresas a financiar múltiples presentaciones o retrasar la entrada al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dispositivos Ganan Terreno a Pesar del Dominio de los Medicamentos

El segmento farmacéutico capturó el 81,05% del tamaño del mercado de manejo del dolor veterinario en 2025, anclado por AINEs como el meloxicam, aunque los ingresos por dispositivos están creciendo a una CAGR del 6,03%. Los AINEs persisten como terapia de primera línea debido a su eficiencia en costos, mientras que el uso de opioides retrocede bajo el escrutinio por desviación. Los anestésicos locales de acción prolongada como Nocita extienden la analgesia hasta 72 horas y mitigan las readmisiones. Los agonistas alfa-2 conservan roles de nicho en la sedación de animales grandes. Los primeros candidatos a base de cannabinoides abordan el dolor crónico que resiste a las clases convencionales, a pesar de los obstáculos regulatorios.

Las unidades de láser de diodo portátiles, las alfombrillas de terapia de campo electromagnético pulsado (PEMF) y los sistemas de ondas de choque están ganando espacio como soluciones independientes o complementarias. Las clínicas promueven estas tecnologías para mascotas geriátricas intolerantes a los AINEs, mientras que los profesionales equinos aprovechan el PEMF para la recuperación musculoesquelética. Los fabricantes ahora integran análisis de software que registran los parámetros de las sesiones, lo que permite a los veterinarios documentar el cumplimiento de los mandatos multimodales. La trayectoria de los dispositivos señala que el mercado de manejo del dolor veterinario equilibrará cada vez más la farmacología con las modalidades no farmacológicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Animal: Los Animales de Compañía Impulsan el Crecimiento Futuro

El ganado representó el 55,31% de la participación del mercado de manejo del dolor veterinario en 2025, reflejando el cumplimiento obligatorio en grandes rebaños. No obstante, se proyecta que el segmento de animales de compañía se expanda a una CAGR del 6,78%, impulsado por una economía global de mascotas valorada en USD 261 mil millones. Los compradores de ganado enfatizan el costo por cabeza y los períodos de retiro, favoreciendo moléculas probadas en envases a granel. Por el contrario, los propietarios de perros y gatos financian inyecciones de anticuerpos y paquetes de láser que priorizan la calidad de vida sobre la atención mínima viable.

Los anticuerpos innovadores dirigidos al NGF, Librela y Solensia, demuestran la disposición de los propietarios de mascotas a pagar entre USD 75 y USD 115 mensuales, elevando el valor de por vida por paciente por encima de los regímenes típicos de AINEs. Los productores ganaderos están integrando unidades de dosificación automatizadas para cumplir con las auditorías de bienestar sin inflar los costos laborales, lo que indica un modelo de adopción impulsado por la eficiencia, separado del sector de animales de compañía motivado emocionalmente.

Por Usuario Final: Los Entornos de Atención Domiciliaria Emergen como Motor de Crecimiento

Los hospitales y clínicas representaron el 53,21% de los ingresos en 2025, aunque los canales de atención domiciliaria se están acelerando a una CAGR del 6,46%. Las plataformas de teleconsulta permiten el triaje por video en tiempo real, y los servicios de mensajería entregan paquetes de recarga en pocas horas. La buprenorfina transdérmica (ZORBIUM) y los AINEs masticables crean regímenes que los propietarios pueden administrar sin visitas a la clínica. Las aplicaciones de monitoreo vinculan los rastreadores de actividad portátiles con los paneles de control de los veterinarios, señalando desviaciones que pueden indicar dolor irruptivo. Para las condiciones crónicas, los modelos de suscripción integran inyecciones mensuales de anticuerpos, evaluaciones de puntuación del dolor impulsadas por IA y teleconsultas periódicas. Las clínicas conservan un papel de supervisión, pero se orientan hacia la consultoría en lugar de la administración directa, realineando los ingresos de los honorarios por procedimientos hacia paquetes de servicios.

Los institutos académicos y de investigación, aunque modestos en ingresos, proporcionan validación crítica para nuevas modalidades. Las universidades refinan las escalas de muecas felinas mediante aprendizaje automático y mapean la farmacocinética de los cannabinoides en estudios específicos por especie. Las subvenciones colaborativas entre universidades y fabricantes aceleran los plazos desde el concepto hasta la clínica, reduciendo el riesgo comercial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte contribuyó con el 41,78% de los ingresos globales en 2025, respaldada por una alta penetración de seguros para mascotas y un clima regulatorio que permite aprobaciones rápidas de primeros en el mercado. Los pioneros en anticuerpos monoclonales capitalizaron las eficiencias de revisión de la FDA, asegurando un reconocimiento de marca temprano. Sin embargo, la postura cautelosa de Canadá respecto a las sustancias controladas ha catalizado la inversión en medicamentos no opioides y carteras de investigación de cannabinoides.

Europa le sigue de cerca, moldeada por algunas de las legislaciones de bienestar más estrictas del mundo. La analgesia multimodal obligatoria eleva la demanda de kits de productos diversos, impulsando a los proveedores a mantener formularios más amplios. Los programas de administración de antimicrobianos restringen los ciclos de AINEs, lo que indirectamente impulsa la adopción de dispositivos de terapia láser y electromagnética. La autonomía regulatoria del Reino Unido tras el Brexit está permitiendo vías aceleradas para productos de nicho, dando a las empresas más pequeñas una puerta de entrada antes de las aprobaciones a nivel de toda la UE.

Asia-Pacífico es la región de expansión más rápida con una CAGR proyectada del 7,18%. La tenencia urbana de mascotas en China aumentó considerablemente tras los cambios de estilo de vida de la era pandémica, mientras que la cohorte de mascotas envejecidas de Japón es paralela a la de los mercados occidentales. La reforma de la Ley de Protección Animal de Corea del Sur estipula el alivio del dolor durante la cirugía estética y el tratamiento de enfermedades, creando una nueva demanda de referencia. Las economías emergentes del Sudeste Asiático implementan mejoras de bienestar para alinearse con los criterios de certificación de exportación, traduciendo la política en volumen de mercado accesible para las marcas establecidas a nivel global.

Panorama Competitivo

El mercado de manejo del dolor veterinario alberga un conjunto de actores moderadamente fragmentado. Zoetis, Boehringer Ingelheim y Elanco controlan un volumen significativo de prescripciones a través de amplias redes de distribución y sólida I+D interna, aunque especialistas en dispositivos como LiteCure y PulseVet Technologies se labran nichos defendibles en la terapia no farmacológica. Las presiones de consolidación están aumentando; adquisiciones como la compra de Saiba Animal Health por parte de Boehringer Ingelheim en 2024 ilustran la intención de diversificarse más allá de las franquicias de moléculas pequeñas.

La convergencia tecnológica es un factor diferenciador. Zoetis vincula los tratamientos con anticuerpos con diagnósticos de IA que clasifican los casos elegibles para biológicos, maximizando así la adopción. Los fabricantes de dispositivos integran conectividad Bluetooth, lo que permite a las clínicas rastrear el cumplimiento de las sesiones en el hogar y justificar las renovaciones de paquetes. Las empresas emergentes de biotecnología que desarrollan cannabinoides veterinarios encuentran atractivos los acuerdos de licencia con grandes empresas establecidas para compensar los obstáculos de costos regulatorios.

La competencia de precios persiste entre los proveedores de AINEs genéricos, pero la innovación se está orientando hacia modalidades diferenciadas que respaldan el posicionamiento premium. Los fabricantes también desarrollan formatos de administración específicos para veterinaria —inyectables de acción prolongada, suspensiones óticas de dosis única y masticables de liberación prolongada— que simplifican el cumplimiento y añaden valor más allá de la paridad del ingrediente activo. En conjunto, estos giros estratégicos posicionan al mercado de manejo del dolor veterinario para una innovación sostenida en el ciclo de vida del producto.

Líderes de la Industria del Manejo del Dolor Veterinario

Ceva Sante Animale

Elanco Animal Health Incorporated

Zoetis Inc.

Vetoquinol SA

Boehringer Ingelheim International Gmbh

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2022: Zoetis lanzó Solensia para el manejo del dolor por osteoartritis felina en los Estados Unidos.

- Julio de 2024: La validación clínica de la tecnología de evaluación del dolor felino impulsada por IA logró un avance con la aplicación CatsMe!, que demostró una precisión superior al 95% en la identificación del estado de dolor, descargada por más de 200.000 usuarios en todo el mundo para el monitoreo por parte de los propietarios.

Alcance del Informe del Mercado Global de Manejo del Dolor Veterinario

El manejo del dolor veterinario se refiere a un enfoque médico orientado a la prevención, el diagnóstico y el tratamiento del dolor causado por varios factores, como traumatismos físicos, problemas de órganos internos, procedimientos quirúrgicos, problemas cerebrales y de la columna vertebral, hernias discales, artritis y daño articular.

El mercado de manejo del dolor veterinario está segmentado por producto (medicamentos y dispositivos), aplicación (osteoartritis y dolor articular, dolor postoperatorio, cáncer y otras aplicaciones), tipo de animal (compañía y ganado), usuario final (hospitales y clínicas, puntos de venta minorista y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Medicamentos | AINEs |

| Opioides | |

| Anestésicos Locales | |

| Agonistas Alfa-2 | |

| Terapéuticos a Base de Cannabinoides | |

| Dispositivos | Terapia Láser |

| Terapia Electromagnética |

| Animales de Compañía |

| Ganado |

| Hospitales y Clínicas Veterinarias |

| Entornos de Atención Domiciliaria |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Producto (Valor) | Medicamentos | AINEs |

| Opioides | ||

| Anestésicos Locales | ||

| Agonistas Alfa-2 | ||

| Terapéuticos a Base de Cannabinoides | ||

| Dispositivos | Terapia Láser | |

| Terapia Electromagnética | ||

| Por Tipo de Animal (Valor) | Animales de Compañía | |

| Ganado | ||

| Por Usuario Final (Valor) | Hospitales y Clínicas Veterinarias | |

| Entornos de Atención Domiciliaria | ||

| Institutos Académicos y de Investigación | ||

| Por Región (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de manejo del dolor veterinario en 2026?

El mercado está valorado en USD 1,85 mil millones en 2026 y se proyecta que alcance USD 2,46 mil millones en 2031 a una CAGR del 5,84%.

¿Qué categoría de tratamiento se está expandiendo más rápidamente?

Se espera que las terapias basadas en dispositivos, incluidos los sistemas láser y PEMF, crezcan a una CAGR del 6,03% hasta 2031, a medida que las clínicas buscan opciones no farmacéuticas.

¿Qué mercado regional está creciendo más rápidamente?

Asia-Pacífico lidera el crecimiento con una CAGR del 7,18%, respaldada por el aumento de los ingresos y la evolución de los mandatos de bienestar animal.

¿Cómo están afectando los cambios regulatorios a la demanda de productos?

Los protocolos de analgesia multimodal de la UE y EE. UU. crean una demanda obligatoria de soluciones integradas, mientras que las leyes de bienestar más estrictas en la ganadería aumentan el uso básico de analgésicos.

¿Qué empresas dominan los nuevos lanzamientos de productos?

Zoetis, Boehringer Ingelheim, Elanco, Merck Animal Health y Dechra están introduciendo anticuerpos monoclonales, diagnósticos de IA, inyectables de acción prolongada y terapias libres de antibióticos.

¿Qué alternativas están surgiendo a los AINEs y opioides?

Los anticuerpos monoclonales, los cannabinoides en desarrollo, los anestésicos locales de acción prolongada y las modalidades basadas en dispositivos ofrecen control del dolor con perfiles de riesgo sistémico reducidos.

Última actualización de la página el: