Tamaño y Participación del Mercado de Ortopedia Veterinaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

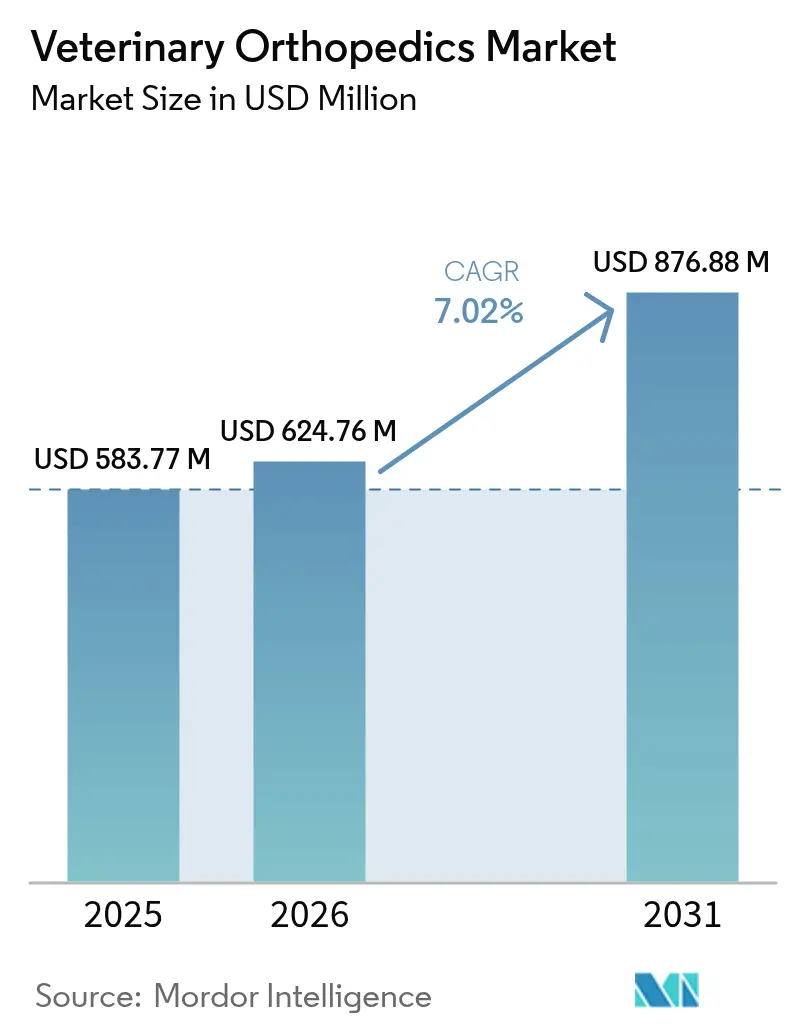

| Tamaño del Mercado (2026) | 624.76 Millones de dólares |

| Tamaño del Mercado (2031) | 876.88 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ortopedia Veterinaria por Mordor Intelligence

El tamaño del mercado de ortopedia veterinaria fue valorado en USD 583,77 millones en 2025 y se estima que crecerá de USD 624,76 millones en 2026 hasta alcanzar USD 876,88 millones en 2031, a una CAGR del 7,02% durante el período de pronóstico (2026-2031). Esta trayectoria está anclada en tres cambios estructurales: la humanización de las mascotas que normaliza la atención premium, los rápidos avances en fabricación aditiva que producen implantes específicos para cada paciente, y la consolidación progresiva de instalaciones de nivel de referencia en regiones emergentes. Las intervenciones quirúrgicas siguen siendo la solución definitiva para la displasia, las lesiones del ligamento cruzado y la osteoartritis avanzada, por lo que los volúmenes de procedimientos son en gran medida no discrecionales. Los líderes del mercado continúan agrupando implantes, instrumentos y capacitación quirúrgica, una estrategia que eleva los costos de cambio y respalda los ingresos recurrentes derivados del hardware de reemplazo a medida que los animales envejecen. Al mismo tiempo, los nuevos grupos de práctica corporativa en Asia consideran la ortopedia como una línea de servicio con alto margen, acelerando la inversión de capital en salas de artroscopia y herramientas de planificación guiadas por TC.

Conclusiones Clave del Informe

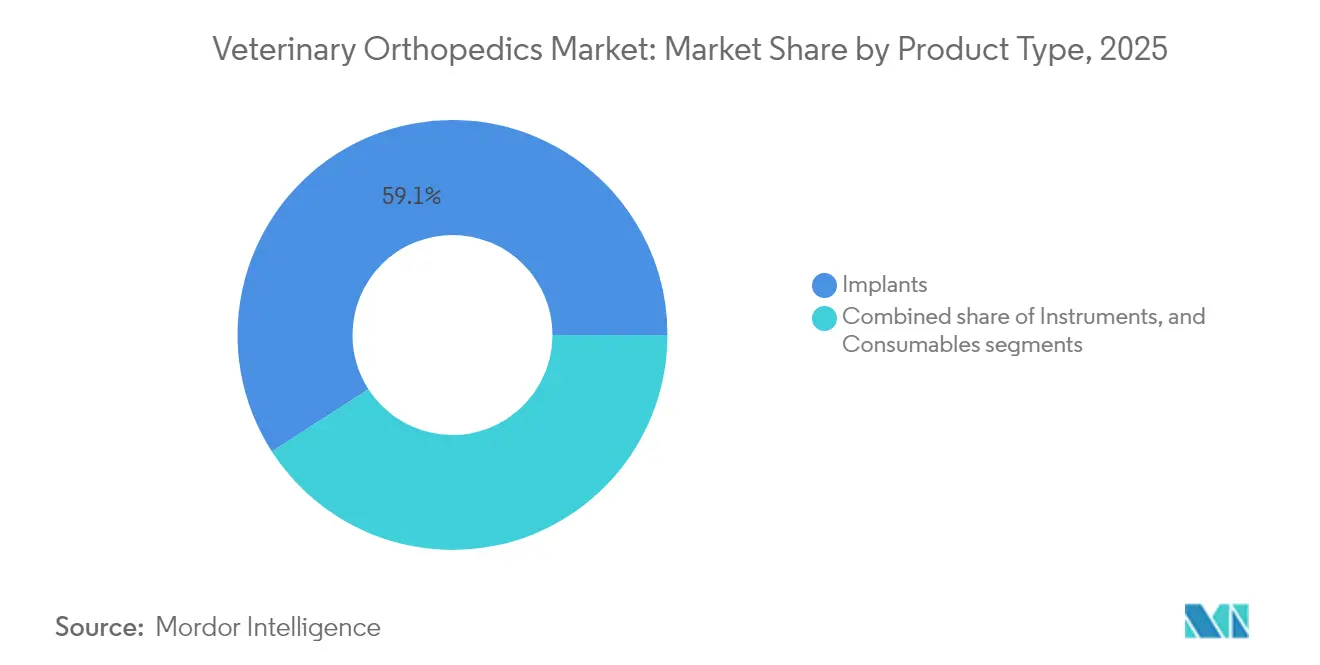

- Por tipo de producto, los implantes representaron el 59,12% de la participación del mercado de ortopedia veterinaria en 2025; se proyecta que el segmento de implantes crecerá a una CAGR del 7,78% hasta 2031.

- Por tipo de animal, los procedimientos caninos representaron el 47,10% de los ingresos de 2025, mientras que se pronostica que los procedimientos felinos registrarán el crecimiento más rápido con una CAGR del 8,05% hasta 2031.

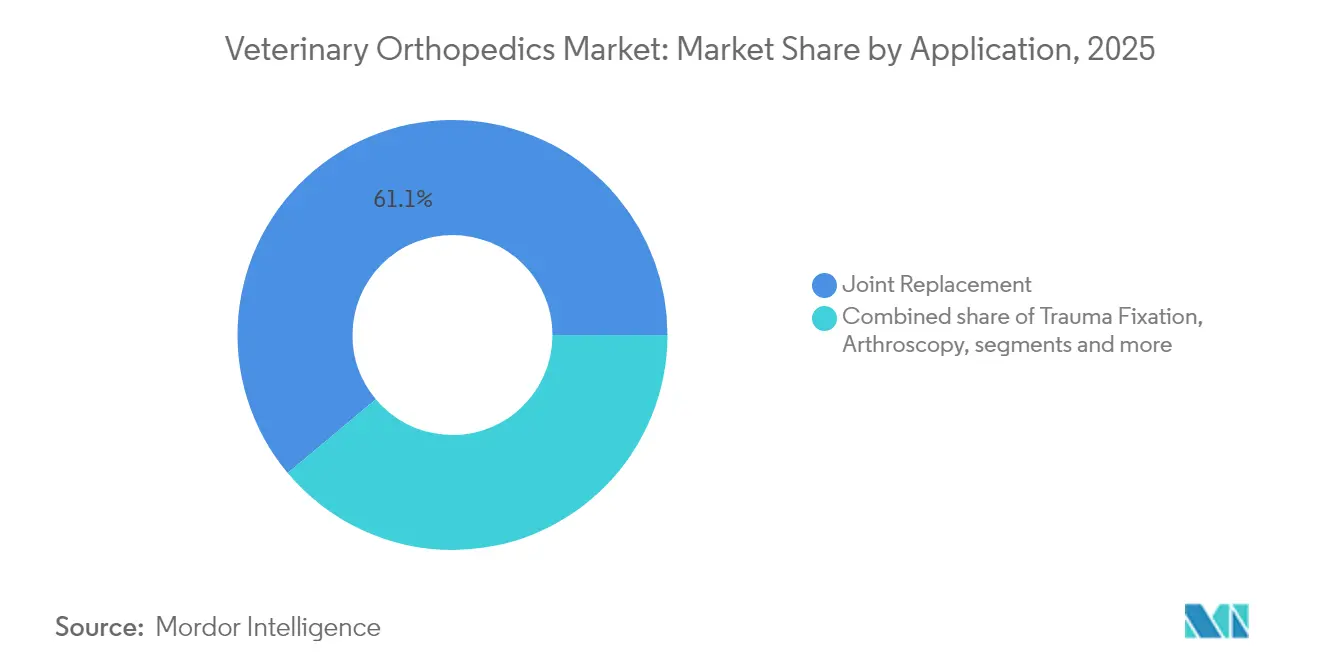

- Por aplicación, el reemplazo articular representó el 61,10% del tamaño del mercado de ortopedia veterinaria en 2025; se espera que la fijación de trauma registre una CAGR del 8,22% entre 2026-2031.

- Por usuario final, los hospitales y centros de referencia controlaron el 70,65% de los ingresos en 2025, mientras que se anticipa que las clínicas ortopédicas especializadas se expandirán a una CAGR del 9,35% hasta 2031.

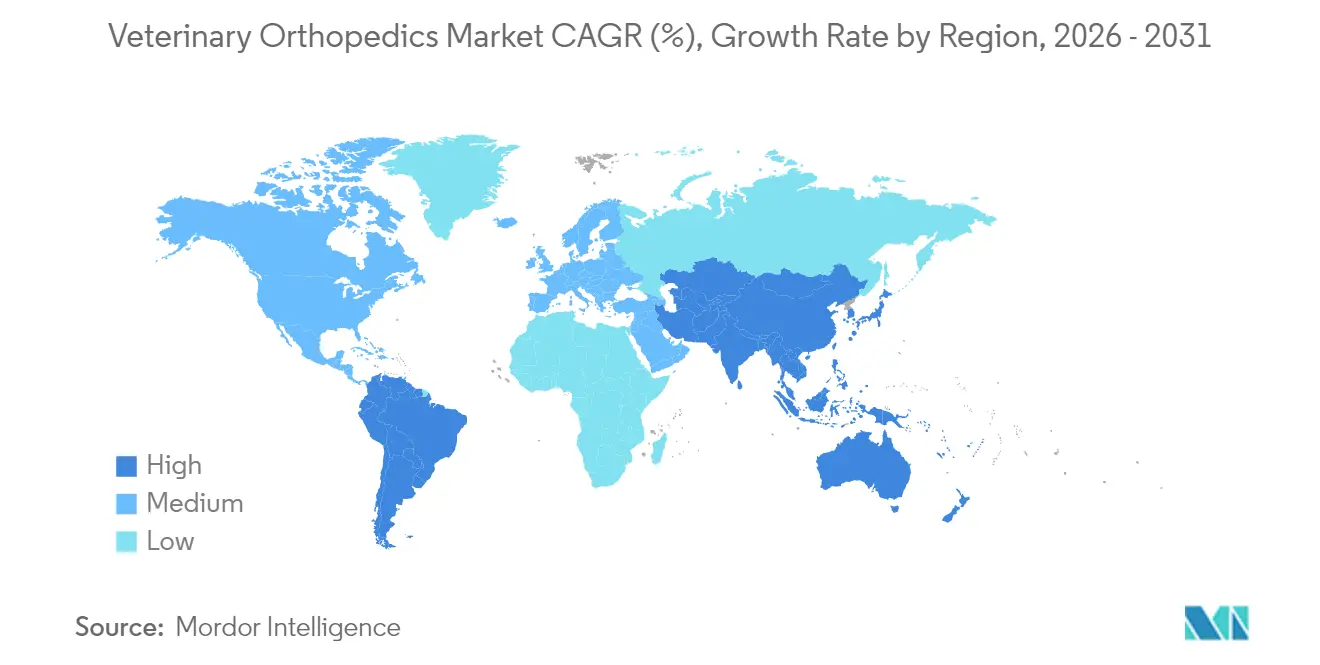

- Por geografía, América del Norte lideró con una participación del 47,80% en 2025; se prevé que Asia-Pacífico avance a una CAGR del 9,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Ortopedia Veterinaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la tenencia de mascotas y expansión de la fuerza laboral veterinaria | +1.8% | Global, con mayor impacto en APAC | Mediano plazo (2-4 años) |

| Financiamiento nacional para el bienestar animal y expansión de seguros | +1.2% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Aumento de los trastornos ortopédicos vinculados a la obesidad | +2.1% | Global, especialmente en mercados desarrollados | Corto plazo (≤ 2 años) |

| Avances en implantes impresos en 3D y específicos para el paciente | +1.5% | América del Norte y UE, con adopción en APAC | Mediano plazo (2-4 años) |

| Creciente adopción de artroscopia mínimamente invasiva | +0.9% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Demanda de medicina deportiva equina en economías emergentes | +0.6% | APAC, MEA, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Tenencia de Mascotas y Expansión de la Fuerza Laboral Veterinaria

La tenencia global de mascotas continúa en ascenso, con gastos en Estados Unidos que se proyectan alcanzar USD 279 mil millones para 2030. Los millennials y la Generación Z tratan cada vez más a las mascotas como miembros de la familia, impulsando la demanda de opciones quirúrgicas que antes estaban reservadas para atletas equinos de élite. Las nuevas facultades de veterinaria inauguradas en China e India amplían la capacidad, aunque la distribución de egresados se concentra en centros urbanos, dejando a las prácticas rurales con escasez de personal. La Asociación Americana de Facultades de Medicina Veterinaria (American Association of Veterinary Medical Colleges) pronostica un déficit del 24%: 70.092 veterinarios necesarios frente a 52.926 graduados esperados para 2032. Este desequilibrio impulsa la consolidación de consultorios y el mayor uso de teleconsultas que derivan los casos ortopédicos complejos a centros de referencia.

Financiamiento Nacional para el Bienestar Animal y Expansión de Seguros

Los subsidios gubernamentales y la adopción de seguros para mascotas reducen los costos de desembolso directo para cirugías, estimulando los volúmenes de procedimientos. Los mercados escandinavos superan el 80% de penetración de seguros, creando tarifas transparentes que agilizan el reembolso.[1]Frontiers in Veterinary Science, "Penetración de Seguros y Transparencia de Precios en la Atención de Animales de Compañía," frontiersin.org La Ley de Fuerza Laboral Veterinaria Rural de Estados Unidos (U.S. Rural Veterinary Workforce Act) propone la condonación de préstamos para los médicos que atienden áreas con escasez, un modelo que ahora estudian los reguladores de Australia y Japón. En cuanto a productos, las placas femorales distales LCP de 3,5 contorneadas anatómicamente y adaptadas a razas medianas y grandes ilustran cómo el financiamiento específico puede acelerar el desarrollo de dispositivos.

Aumento de los Trastornos Ortopédicos Vinculados a la Obesidad

La obesidad afecta del 30 al 50% de los perros y acelera la displasia de cadera, las roturas de ligamento cruzado y la enfermedad articular degenerativa, llevando los casos conservadores hacia la cirugía de manera más temprana.[2]Mapa de Áreas de Escasez del USDA 2025, dvm360.com Un estudio sobre el costo de por vida encontró que el tratamiento quirúrgico de la osteoartritis de cadera canina es más económico que la terapia médica prolongada en perros menores de ocho años, replanteando la cirugía como una opción de primera línea costo-efectiva. Los consultorios ahora combinan planes de pérdida de peso con TPLO o reemplazo total de cadera para preservar la movilidad a largo plazo. Una revisión de cohorte de 450.000 perros estableció la prevalencia de osteoartritis en el 2,5%, subrayando la escala de la necesidad insatisfecha.

Avances en Implantes Impresos en 3D y Específicos para el Paciente

La fabricación aditiva permite crear implantes que replican la anatomía específica de cada raza, reduciendo los ajustes intraoperatorios y promoviendo la osteointegración. VCA Animal Hospitals inauguró laboratorios de impresión 3D dedicados que producen placas personalizadas y guías de corte en el propio centro. Los implantes de rodilla de cobalto-cromo-molibdeno impresos con láser ahora igualan la resistencia a la fatiga de los dispositivos forjados, reduciendo los tiempos de entrega de semanas a días. La Academia Americana de Cirujanos Ortopédicos (American Academy of Orthopaedic Surgeons) incluye los dispositivos veterinarios como un ámbito de crecimiento a corto plazo para la impresión 3D. Sin embargo, las vías regulatorias siguen en evolución; la FDA apenas recientemente publicó un proyecto de guía sobre recubrimientos metálicos para implantes personalizados para el paciente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de implantes, cirugía y cuidados posteriores | -1.9% | Global, más severo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de cirujanos veterinarios certificados por junta | -1.4% | Global, especialmente en áreas rurales | Mediano plazo (2-4 años) |

| Reembolso limitado fuera de América del Norte y la UE | -0.8% | APAC, MEA, América del Sur | Largo plazo (≥ 4 años) |

| Retraso regulatorio para nuevos biomateriales y dispositivos | -0.5% | Global, variable según la jurisdicción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Implantes, Cirugía y Cuidados Posteriores

Los procedimientos de TPLO oscilan entre USD 4.900 y USD 6.500 en Estados Unidos, con casos complejos que superan los USD 10.000, lo que lleva a propietarios con sensibilidad al precio a buscar atención transfronteriza en México a aproximadamente USD 3.500. En Europa, los costos medios varían de €72 en Suecia a €230 en Dinamarca para reparaciones básicas, reflejando modelos de reembolso divergentes. Los hospitales de cadena suelen cobrar tarifas más altas que las clínicas independientes, ampliando las brechas de acceso. La rehabilitación postoperatoria, la fisioterapia y las posibles cirugías de revisión añaden carga financiera, amplificando el costo como principal barrera para la intervención temprana.

Escasez de Cirujanos Veterinarios Certificados por Junta

El setenta y tres por ciento de los refugios de animales reporta escasez de veterinarios y el 74% carece de personal técnico adecuado, limitando la capacidad quirúrgica. El USDA identificó 243 áreas de escasez veterinaria en 2025, el registro más alto en la historia.[3]Royal Canin Academy, "La Epidemia de Obesidad en Animales de Compañía," royalcanin.com El aumento de las deudas y las altas tasas de agotamiento profesional han llevado a los nuevos egresados hacia la práctica general de animales pequeños en centros urbanos, dejando a las regiones rurales sin acceso a centros de referencia. Los cupos limitados de residencia en ortopedia restringen aún más la oferta. Aunque la Asociación Americana de Medicina Veterinaria (American Veterinary Medical Association) proyecta equilibrio en la fuerza laboral para 2035, su escenario asume una demanda estática y no captura plenamente la creciente complejidad de los casos ortopédicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Implantes Mantienen el Liderazgo en Ingresos

Los implantes representaron el 59,12% del mercado de ortopedia veterinaria en 2025, y el subsegmento está en camino de alcanzar una CAGR del 7,78% hasta 2031. Las placas y tornillos dominan, gracias a la tecnología de compresión de bloqueo que reduce el tiempo quirúrgico y mejora las tasas de consolidación ósea. Los pines, alambres y clavos son la categoría emergente, respaldados por métodos de fijación externa como la técnica SPIDER que eliminan la necesidad de coaptación postoperatoria. Se prevé que el tamaño del mercado de ortopedia veterinaria para implantes crezca en USD 147,5 millones durante el período de pronóstico, reflejando innovaciones paralelas en hardware de trauma humano.

Los instrumentos mantienen una participación menor pero resiliente a medida que los hospitales de referencia equipan salas de artroscopia e integran plantillas de taladro guiadas por TC. Los consumibles siguen siendo elásticos al precio; los suturas absorbibles de marca propia y los cementos biológicos ahora ingresan a los formularios de los grandes grupos de clínicas. La convergencia digital se avecina: Johnson & Johnson demostró una adaptación veterinaria de su plataforma robótica de artroplastia, señalando la inminente automatización de las trayectorias de taladro y los bloques de corte. Dichos sistemas refuerzan el impulso de los implantes al depender de instrumental propietario.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Animal: Los Perros Lideran, Los Gatos Aceleran

Los pacientes caninos generaron el 47,10% de los ingresos de 2025, respaldados por la alta incidencia de displasia de cadera y lesiones de ligamento cruzado en razas grandes. Los estudios específicos por raza sobre la enfermedad de Legg-Calvé-Perthes en razas toy y la distensión del iliopsoas en perros de trabajo impulsan el perfeccionamiento de implantes que preservan el rango de movimiento. Los casos felinos, frecuentemente subdiagnosticados debido a signos sutiles de dolor, ahora muestran una CAGR del 8,05% a medida que los propietarios aceptan imágenes avanzadas y tornillos personalizados de diámetro estrecho. Se pronostica que el tamaño del mercado de ortopedia veterinaria para implantes felinos aumentará de USD 68,07 millones en 2026 a USD 100,25 millones en 2031.

La medicina deportiva equina mantiene un nicho premium: el seguimiento de métricas de rendimiento en caballos de carreras permite la detección temprana de microfracturas, impulsando la demanda de extracción artroscópica de fragmentos óseos y fijación con placas de bloqueo. Las especies exóticas representan una frontera pequeña pero visible; las prótesis de pico impresas en 3D para loros e implantes de caparazón articulados para tortugas ilustran la expansión del alcance quirúrgico más allá de los compañeros tradicionales.

Por Aplicación: Madurez en Reemplazo, Impulso en Trauma

El reemplazo articular capturó el 61,10% del tamaño del mercado de ortopedia veterinaria en 2025, a medida que el reemplazo total de cadera evolucionó de experimental a rutinario en los centros de referencia. Movora por sí sola ha superado los 100.000 implantes acumulados de cadera y rodilla, respaldados por cursos de certificación quirúrgica que estandarizan los resultados. Las mejoras en los diseños de copas no cementadas ahora replican los componentes acetabulares humanos, impulsando tasas de revisión más bajas y mayor satisfacción de los propietarios.

La fijación de trauma es la aplicación de más rápido crecimiento con una CAGR del 8,22%, estimulada por la demografía geriátrica de las mascotas y las fracturas multifragmentarias producidas por impactos de alta energía. Las construcciones de placas de bloqueo y la fijación híbrida externa-interna amplían los perfiles de casos tratables. El bastidor SPIDER permite la alineación estable de fracturas metacarpianas sin yeso, acortando el tiempo de recuperación. La artroscopia, aunque todavía representa una participación minoritaria, se expande rápidamente a medida que los costos de equipo disminuyen; los cirujanos equinos realizan habitualmente el desbridamiento artroscópico de lesiones osteocondrales, una práctica que ahora migra hacia los pacientes caninos de deporte.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Hospitales de Referencia Dominan, las Clínicas Especializadas Florecen

Los hospitales y centros de referencia realizaron el 70,65% de los procedimientos ortopédicos en 2025, reflejo de la concentración de salas de operaciones con TC, resonancia magnética y flujo laminar. Sin embargo, las clínicas especializadas en ortopedia exhiben una CAGR del 9,35% hasta 2031, a medida que los cirujanos se separan de las cadenas corporativas para ofrecer modelos de atención a medida. Se proyecta que la participación del mercado de ortopedia veterinaria en manos de centros especializados aumentará al 21,60% para 2031, señalando una gradual descentralización de la cirugía compleja.

Los institutos académicos, aunque representan una pequeña porción, establecen los estándares de formación y validan nuevas técnicas a través de ensayos revisados por pares. El 23.° Congreso de la Federación de Asociaciones Veterinarias de Asia (Federation of Asian Veterinary Associations) aceptó 102 resúmenes ortopédicos para presentación oral, confirmando el papel catalizador de la academia en la transferencia regional de habilidades. Los compradores corporativos como Enovis y DJO consideran los canales veterinarios como extensiones estratégicas de sus carteras de ortopedia humana, inyectando capital para laboratorios de cadáveres dirigidos por docentes que elevan las competencias de los médicos comunitarios.

Análisis Geográfico

América del Norte comandó el 47,80% de los ingresos de 2025, beneficiándose de 3,5 millones de mascotas aseguradas y densas redes de cirujanos certificados por junta. La práctica promedio cuenta con dos unidades de radiografía digital y mantiene vínculos de referencia con al menos un centro de imágenes avanzadas, creando vías fluidas desde el diagnóstico hasta la colocación de implantes. Johnson & Johnson aprovecha su catálogo DePuy Synthes para suministrar sistemas de TPLO que han registrado más de 500.000 procedimientos caninos con una tasa de reclamaciones del 0,006%. A pesar de la madurez del mercado, la frecuencia de procedimientos aumenta a medida que los propietarios reemplazan implantes de primera generación o abordan la enfermedad del ligamento cruzado contralateral.

Europa exhibe un crecimiento sólido pero heterogéneo. Las naciones escandinavas establecen el punto de referencia con modelos de reembolso que limitan los copagos de los propietarios y exigen la divulgación transparente de tarifas, comprimiendo la dispersión de precios. Alemania reporta un período de espera de 14 semanas para la artroscopia electiva, señalando que la demanda supera la capacidad especializada. El sur de Europa va rezagado debido a la menor penetración de seguros, aunque los establecimientos equinos en España e Italia invierten considerablemente en la extracción artroscópica de fragmentos óseos para preservar el valor del material genético.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,62%. El número de hospitales de animales de compañía en China aumentó un 11% en 2024, con cada clínica atendiendo a 6.862 mascotas frente a 5.485 en Estados Unidos, lo que apunta a volúmenes quirúrgicos latentes. Australia registra la mayor tenencia per cápita de perros del mundo, y sus universidades producen actualmente 1.200 graduados veterinarios anuales, muchos de los cuales se incorporan a la ortopedia de animales pequeños. El marco de revisión de medicamentos y dispositivos de Japón agiliza las aprobaciones de implantes avanzados, facilitando la entrada de fabricantes globales. Oriente Medio y África son mercados incipientes pero prometedores. Los estados del Golfo establecen centros de rehabilitación equina que requieren placas de bloqueo de titanio para sementales de alto rendimiento. La primera clínica ortopédica de referencia de Kenia abrió en 2024 y ya forma a internos en procedimientos de TPLO, subrayando la difusión de estándares. La trayectoria de América del Sur es mixta: Brasil cuenta con 55 escuelas veterinarias acreditadas pero sufre de volatilidad cambiaria que dificulta la importación de implantes de alto valor. Sin embargo, las fundiciones locales comienzan a mecanizar placas de acero inoxidable bajo la norma ISO 13485 para reducir costos.

Panorama Competitivo

El mercado de ortopedia veterinaria combina gigantes diversificados de dispositivos médicos humanos con especialistas enfocados en salud animal. DePuy Synthes extiende la investigación de la Fundación AO (AO Foundation) para lanzar placas de bloqueo específicas por especie, fidelizando a los cirujanos mediante consumibles de hoja de sierra incluidos en paquetes. El portafolio integral de reemplazo articular de Movora abarca implantes, instrumentos y educación quirúrgica, un modelo llave en mano que cultiva la lealtad a la marca e incrementa las ventas repetidas. BioMedtrix se diferencia mediante vástagos de cadera modulares dimensionados para razas toy, atendiendo un nicho desatendido.

Las fusiones y adquisiciones reconfiguran los límites: Enovis acordó adquirir LimaCorporate en 2025, añadiendo metalurgia sin cemento que puede migrar hacia vástagos veterinarios. La adquisición de Companion Animal Health por parte de DJO señala una creciente interacción entre las modalidades de rehabilitación y los negocios de implantes. Las empresas emergentes se enfocan en placas personalizadas impresas en 3D y polímeros de tornillos absorbibles destinados a fracturas felinas. La agilidad regulatoria se convierte en una variable competitiva a medida que la FDA finaliza las directrices sobre recubrimientos que dictarán las futuras vías de aprobación para implantes de tántalo poroso y recubrimientos estratificados de calcio-fosfato.

Las plataformas de cirugía digital cobran gran relevancia. El prototipo de asistente robótico de Johnson & Johnson demuestra una repetibilidad de medio milímetro en la alineación del corte de sierra en tibias caninas, apuntando hacia una reducción de revisiones. KYON se asocia con desarrolladores de software para ofrecer planificación preoperatoria impulsada por IA que selecciona automáticamente el tamaño del implante a partir de imágenes de TC. Los nuevos participantes del mercado que combinan hardware con análisis en la nube pueden capturar valor más allá de los márgenes del dispositivo al monetizar datos sobre resultados de la marcha y riesgo de revisión.

Líderes de la Industria de Ortopedia Veterinaria

BioMedtrix

Veterinary Orthopedic Implants

KYON

B. Braun SE

Integra LifeSciences

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Los investigadores propusieron un marco de manejo multimodal para la osteoartritis en perros en crecimiento tras analizar 450.000 casos y validar una tasa de prevalencia del 2,5%.

- Marzo de 2025: Un estudio comparativo confirmó que la TPLO modificada con transposición de la tuberosidad tibial ofreció resultados positivos para la luxación patelar de grado IV y la enfermedad del ligamento cruzado en razas pequeñas.

- Marzo de 2025: El Congreso de Estados Unidos reintrodujo la Ley de Fuerza Laboral Veterinaria Rural (Rural Veterinary Workforce Act), que ofrece condonación de préstamos a los médicos que atienden áreas con escasez.

- Febrero de 2024: VCA Animal Hospitals inauguró un laboratorio de impresión 3D en VCA Northwest Veterinary Specialists para producir implantes ortopédicos personalizados para el paciente.

Alcance del Informe Global del Mercado de Ortopedia Veterinaria

Según el alcance definido, la Ortopedia Veterinaria aborda las enfermedades y lesiones relacionadas con huesos, articulaciones, ligamentos, tendones y otros tejidos. El mercado de Ortopedia Veterinaria está segmentado por tipo, usuario final y geografía.

| Implantes | Placas y Tornillos |

| Pines, Alambres y Clavos | |

| Fijadores Externos | |

| Instrumentos | |

| Consumibles |

| Canino |

| Felino |

| Equino |

| Otros |

| Reemplazo Articular |

| Fijación de Trauma |

| Artroscopia |

| Otros |

| Hospitales Veterinarios y Centros de Referencia |

| Clínicas Ortopédicas Especializadas |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Implantes | Placas y Tornillos |

| Pines, Alambres y Clavos | ||

| Fijadores Externos | ||

| Instrumentos | ||

| Consumibles | ||

| Por Tipo de Animal | Canino | |

| Felino | ||

| Equino | ||

| Otros | ||

| Por Aplicación | Reemplazo Articular | |

| Fijación de Trauma | ||

| Artroscopia | ||

| Otros | ||

| Por Usuario Final | Hospitales Veterinarios y Centros de Referencia | |

| Clínicas Ortopédicas Especializadas | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ortopedia veterinaria?

El mercado de ortopedia veterinaria alcanzó USD 624,76 millones en 2026 y se proyecta que llegue a USD 876,88 millones en 2031.

¿Qué categoría de producto lidera los ingresos?

Los implantes representaron el 59,12% de los ingresos globales en 2025, impulsados por placas de bloqueo y dispositivos impresos en 3D específicos para el paciente.

¿Qué región crece más rápido?

Asia-Pacífico se expande a una CAGR del 9,62% hasta 2031 gracias al aumento de la tenencia de mascotas y la rápida expansión de clínicas.

¿Cómo está cambiando la impresión 3D la ortopedia veterinaria?

Los implantes personalizados reducen el tiempo quirúrgico, mejoran el ajuste y ahora se producen en laboratorios hospitalarios dedicados, acelerando su adopción.

Última actualización de la página el: