Tamaño y cuota del mercado de artritis canina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

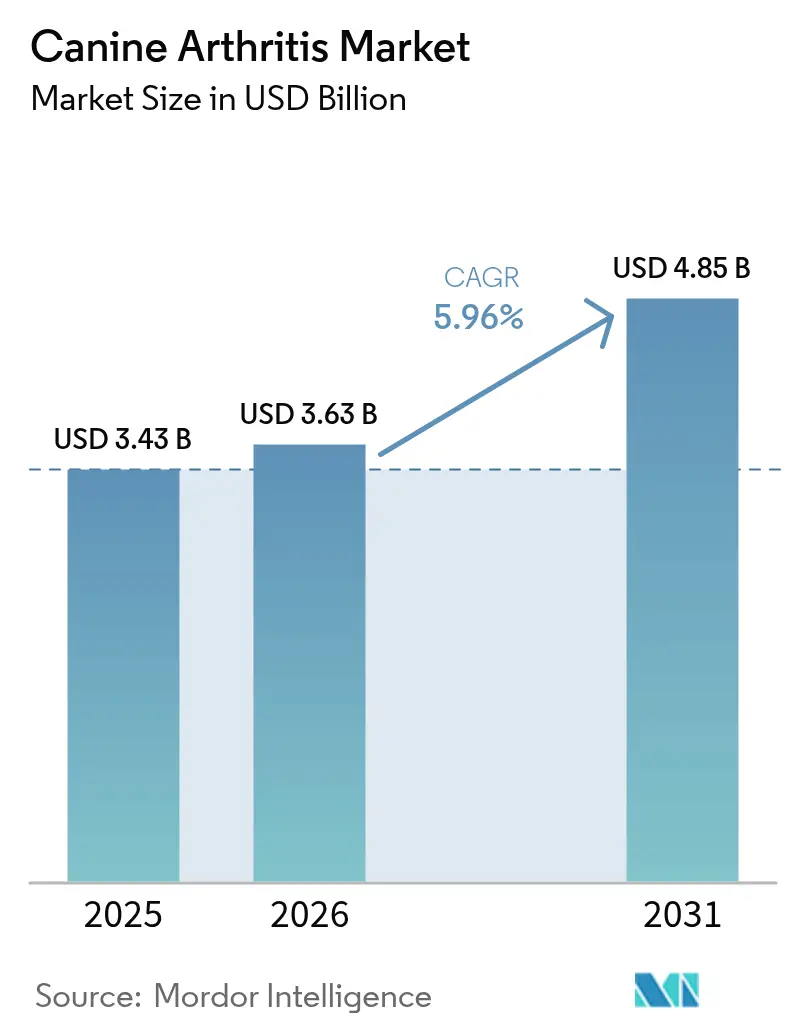

| Tamaño del Mercado (2026) | 3.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de artritis canina por Mordor Intelligence

Se espera que el tamaño del mercado de artritis canina crezca desde 3,43 mil millones de USD en 2025 hasta 3,63 mil millones de USD en 2026, y se prevé que alcance los 4,85 mil millones de USD en 2031 a una CAGR del 5,96% durante el período 2026-2031. El crecimiento está impulsado por tres fuerzas estructurales: una creciente población de perros de edad avanzada, vías regulatorias más ágiles para los biológicos veterinarios y sistemas de imagen habilitados por inteligencia artificial que detectan la osteoartritis preclínica. Los 25 registros veterinarios récord de la Agencia Europea de Medicamentos en 2024, incluidos anticuerpos monoclonales para la inhibición del factor de crecimiento nervioso, ilustran cómo el apoyo regulatorio está acortando los ciclos de lanzamiento de productos.[1]Agencia Europea de Medicamentos, "Medicamentos veterinarios en 2024," ema.europa.eu Al mismo tiempo, las plataformas de radiómica con inteligencia artificial integradas con análisis de marcha mediante placas de fuerza permiten a los veterinarios iniciar la terapia modificadora de la enfermedad hasta 18 meses antes de que aparezca la cojera manifiesta. Estos avances fomentan un cambio del control de síntomas hacia la preservación articular y están ampliando el mercado de tratamiento y diagnóstico de artritis canina.

Conclusiones clave del informe

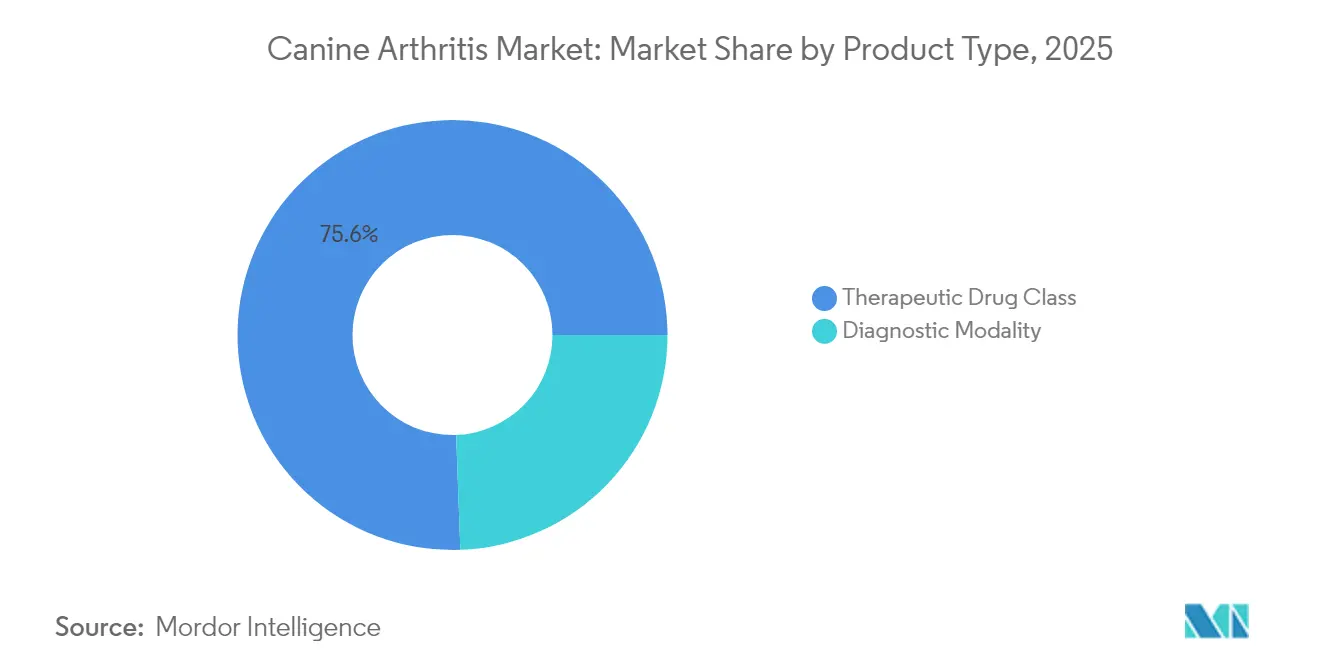

- Por tipo de producto, las clases de fármacos terapéuticos lideraron con una cuota de ingresos del 75,58% en 2025; se prevé que las modalidades diagnósticas se expandan a una CAGR del 6,78% hasta 2031.

- Por estadio de la enfermedad, la artritis moderada (grado 3) representó el 33,89% de los casos en 2025, mientras que las intervenciones preclínicas y de grado 0-1 avanzan a una CAGR del 7,01% hasta 2031.

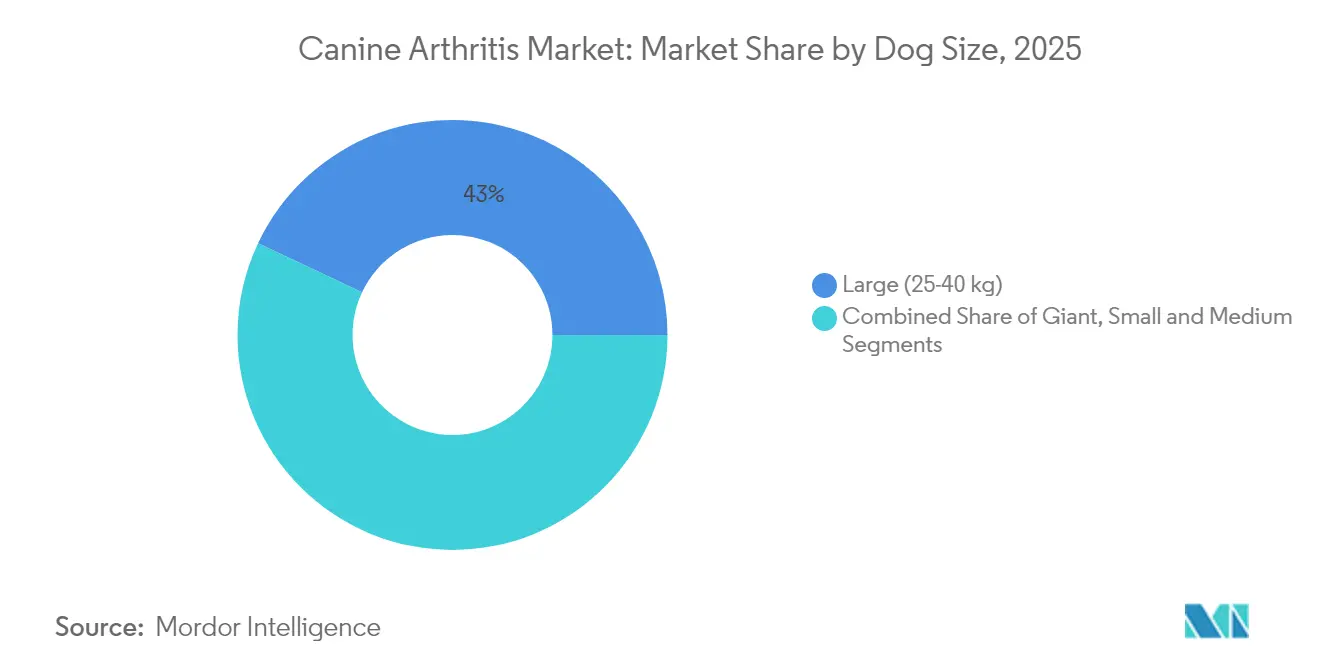

- Por tamaño del perro, las razas grandes representaron el 42,98% de la cuota del mercado de tratamiento y diagnóstico de artritis canina en 2025; se prevé que las razas gigantes crezcan a una CAGR del 8,45% hasta 2031.

- Por grupo de edad, los perros senior constituyeron el 57,74% de los pacientes en 2025; los perros adultos son el segmento de mayor crecimiento, con una CAGR del 9,07% hasta 2031.

- Por usuario final, los hospitales veterinarios y las clínicas especializadas concentraron el 45,62% de los ingresos de 2025, mientras que los entornos de atención domiciliaria crecen a una CAGR del 9,68% impulsados por la adopción de la telemedicina.

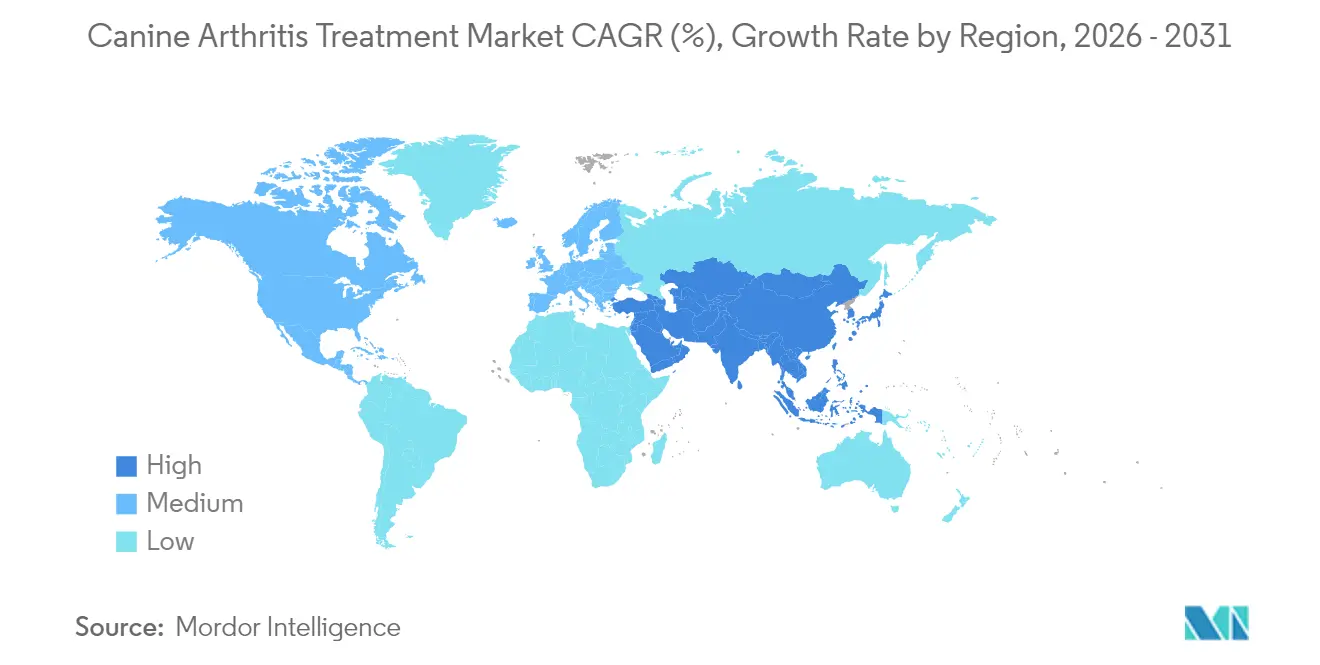

- Por geografía, América del Norte concentró el 34,88% de los ingresos de 2025, mientras que Asia-Pacífico crece a una CAGR del 9,88%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de artritis canina

Análisis del impacto de los impulsores*

| Impulsor | Impacto aproximado (%) en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta prevalencia de obesidad canina y lesiones por movimiento | +0.9% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Envejecimiento de la población de mascotas y tendencia de humanización de las mascotas | +1.2% | América del Norte, Europa, Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Mayor penetración del seguro de mascotas y del gasto veterinario | +0.8% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Vía regulatoria acelerada para anticuerpos monoclonales veterinarios | +1.0% | América del Norte, UE, Australia, Japón | Corto plazo (≤ 2 años) |

| Radiómica con inteligencia artificial que permite la detección subclínica de osteoartritis | +0.7% | América del Norte, Europa, Asia-Pacífico como mercado de seguimiento | Mediano plazo (2-4 años) |

| Suplementos funcionales preventivos para la salud articular | +0.6% | Segmentos premium globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta prevalencia de obesidad canina y lesiones por movimiento

El 59% de los perros en Estados Unidos tenían sobrepeso u obesidad en 2024, una carga biomecánica que acelera el desgaste del cartílago en las articulaciones de carga.[2]Banfield Pet Hospital, "Informe sobre el estado de la salud de las mascotas 2024," banfield.com Encuestas comparables en el Reino Unido encontraron una tasa de obesidad del 50% y un aumento de 2,8 veces en los diagnósticos de osteoartritis antes de los 8 años en perros con sobrepeso.[3]PDSA, "Informe sobre el bienestar animal 2024," pdsa.org.uk El exceso de adiposidad eleva las citocinas sistémicas, como la interleucina-6, erosionando la viscosidad sinovial. Los deportes de agilidad y el ejercicio urbano en superficies duras agravan aún más el traumatismo articular en las razas de trabajo. Con el 67% de los hogares estadounidenses siendo propietarios de mascotas, aproximadamente 38 millones de perros presentan un riesgo elevado de artritis. Esta presión demográfica sostiene la demanda de diagnósticos tempranos y nutracéuticos para el control del peso que abordan la inflamación antes de que se produzca un daño irreversible.

Envejecimiento de la población de mascotas y tendencia de humanización de las mascotas

La edad media de los perros en Estados Unidos aumentó a 6,2 años en 2024, lo que refleja una mejor nutrición y medicina preventiva. Los perros senior ya representan el 58,38% de los pacientes con artritis, y los propietarios los tratan cada vez más como miembros de la familia, gastando 1.543 USD por perro en atención veterinaria en 2024. Los propietarios de mascotas de la Generación Z destinan ingresos discrecionales al plasma rico en plaquetas y la hidroterapia, antes reservados para animales de alto rendimiento. En Japón, el 38% de los hogares aseguran a sus mascotas caninas, lo que refuerza una cultura de atención proactiva para la longevidad. Esta disposición a invertir sustenta la adopción sostenida de terapias modificadoras de la enfermedad y regenerativas dentro del mercado de tratamiento y diagnóstico de artritis canina.

Mayor penetración del seguro de mascotas y del gasto veterinario

Más de 5 millones de perros en Estados Unidos contaban con seguro en 2024, con ratios de reembolso ortopédico que alcanzaban el 90% en los niveles premium. La penetración del 90% en Suecia y del 25% en el Reino Unido demuestran que el seguro actúa como catalizador para la adopción de imágenes avanzadas. Las reclamaciones ortopédicas promedio aumentaron un 12% interanual, lo que indica que los propietarios optan por diagnósticos integrales cuando el riesgo financiero está limitado. Este respaldo financiero amplía el mercado de tratamiento y diagnóstico de artritis canina al abrir la puerta a los biológicos y la atención especializada.

Vía regulatoria acelerada para anticuerpos monoclonales veterinarios

La Agencia Europea de Medicamentos autorizó 25 medicamentos veterinarios en 2024, incluidos inhibidores del factor de crecimiento nervioso para la osteoartritis. En paralelo, la reautorización de la Ley de Honorarios de Usuarios de Medicamentos Animales de Estados Unidos de 2024 redujo los ciclos de revisión de biológicos a 12 meses. El bedinvetmab de Zoetis obtuvo la aprobación de la Administración de Alimentos y Medicamentos en 2023 y generó 120 millones de USD en ventas durante el primer año, validando las vías aceleradas. Las directrices armonizadas de la Conferencia Internacional de Armonización de Requisitos Técnicos para el Registro de Medicamentos Veterinarios introducidas en 2025 agilizan aún más los lanzamientos globales, reduciendo los obstáculos de capital para los innovadores de tamaño mediano.

Análisis del impacto de las restricciones*

| Restricción | Impacto aproximado (%) en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto coste de por vida de la terapia analgésica y biológica a largo plazo | -0.7% | Global, más pronunciado en mercados con baja penetración de seguros | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad relacionadas con los antiinflamatorios no esteroideos | -0.5% | América del Norte, foco regulatorio de la UE | Corto plazo (≤ 2 años) |

| Reembolso limitado para imágenes avanzadas y análisis de marcha | -0.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Normativas globales divergentes para terapias celulares autólogas y génicas | -0.3% | Mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto coste de por vida de la terapia analgésica y biológica a largo plazo

Las inyecciones mensuales de anticuerpos monoclonales cuestan entre 80 y 120 USD, lo que eleva el gasto de por vida a más de 3.000 USD para los perros diagnosticados a los 8 años. Los ciclos de células madre autólogas oscilan entre 2.500 y 4.500 USD, lo que limita su adopción a propietarios con alto poder adquisitivo. Los antiinflamatorios no esteroideos genéricos siguen siendo más económicos, pero requieren dosificación indefinida y monitorización frecuente. Donde la penetración del seguro es baja, el coste se convierte en una barrera principal que modera la expansión del mercado de tratamiento y diagnóstico de artritis canina.

Preocupaciones de seguridad relacionadas con los antiinflamatorios no esteroideos

La Administración de Alimentos y Medicamentos exigió etiquetas de advertencia más estrictas para los antiinflamatorios no esteroideos en 2024 tras representar el carprofeno el 47% de los informes de eventos adversos. La retirada voluntaria del deracoxib en Europa puso de relieve los riesgos gastrointestinales. La reticencia de los propietarios y los 150-300 USD adicionales en análisis de sangre anuales frenan el uso de antiinflamatorios no esteroideos de primera línea, empujando a los clínicos hacia biológicos de mayor precio, al tiempo que siguen limitando el volumen global de terapia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los terapéuticos dominan, los diagnósticos se aceleran

Las clases terapéuticas controlaron el 75,58% de los ingresos de 2025, lo que subraya la dependencia farmacológica en el mercado de tratamiento y diagnóstico de artritis canina. Los antiinflamatorios no esteroideos siguen siendo la base del control diario del dolor, aunque los anticuerpos monoclonales inhibidores del factor de crecimiento nervioso, como el bedinvetmab, registraron 120 millones de USD en ventas en el primer año en Estados Unidos, lo que indica una rápida adopción por parte de los clínicos. Los agentes modificadores de la enfermedad, como los glucosaminoglucanos polisulfatados, amplían el arsenal terapéutico para la enfermedad en estadio temprano.

Los diagnósticos representaron una base menor, pero crecen a una CAGR del 6,78%, impulsados por la radiómica con inteligencia artificial y los ensayos de biomarcadores que detectan la degradación antes de la confirmación radiográfica. Las plataformas de análisis por suscripción amplían el uso más allá de los hospitales especializados, creando nuevos puntos de contacto que aumentan el tamaño del mercado de tratamiento y diagnóstico de artritis canina.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por estadio de la enfermedad: las intervenciones preclínicas ganan impulso

La artritis moderada siguió siendo el grupo más numeroso, con el 33,89% de los casos en 2025, coincidiendo con el primer momento en que los propietarios notan el deterioro de la movilidad. La enfermedad grave de grado 4 a menudo obliga a plantear la eutanasia a pesar de la analgesia multimodal.

En contraste, los casos preclínicos y de grado 0-1 se expanden a una CAGR del 7,01% a medida que la radiómica y las pruebas de marcha con placa de fuerza se convierten en rutina en las visitas de bienestar. La intervención temprana con fármacos modificadores de la enfermedad preserva el cartílago y retrasa la cirugía costosa. Este cambio muestra cómo la tecnología está desplazando los ingresos hacia la fase inicial del mercado de tratamiento y diagnóstico de artritis canina.

Por tamaño del perro: las razas gigantes impulsan los terapéuticos premium

Las razas grandes concentraron el 42,98% de los ingresos en 2025, pero las razas gigantes encabezan el gráfico de crecimiento con una CAGR del 8,45%. Una revisión longitudinal de 4,9 millones de perros reveló que las razas gigantes desarrollan osteoartritis 3,2 años antes que los perros pequeños. La economía de la dosificación favorece los antiinflamatorios no esteroideos para las razas gigantes, pero encarece proporcionalmente los biológicos, lo que influye en las decisiones sobre la combinación de productos para veterinarios y propietarios. La comunicación orientada a la calidad de vida está convirtiendo a los propietarios de razas gigantes en clientes de alto valor dentro del mercado de tratamiento y diagnóstico de artritis canina.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por grupo de edad: los perros adultos entran en el paradigma preventivo

Los perros senior siguen dominando con una cuota del 57,74%, aunque los perros adultos de entre 1 y 7 años crecen más rápido, con una CAGR del 9,07%. Los criadores y los manejadores de perros de rendimiento popularizaron los suplementos profilácticos a los 6 meses de edad, y los propietarios convencionales están siguiendo su ejemplo. El análisis de marcha con placa de fuerza en los chequeos anuales detecta cojeras subclínicas que antes pasaban desapercibidas. Esta orientación preventiva fortalece el valor de por vida por paciente y amplía el tamaño global del mercado de tratamiento y diagnóstico de artritis canina para soluciones basadas en el bienestar.

Por usuario final: los entornos de atención domiciliaria disrumpen la distribución tradicional

Los hospitales veterinarios y las clínicas especializadas generaron el 45,62% de los ingresos de 2025, impulsados por la tomografía computarizada, la resonancia magnética y las intervenciones quirúrgicas. Sin embargo, la telemedicina está desplazando los ingresos hacia el hogar, donde las consultas remotas se combinan con antiinflamatorios no esteroideos y nutracéuticos enviados por correo. La aceptación regulatoria de la prescripción remota en 2024 desbloqueó un canal con una CAGR del 9,68% que amplía el alcance, reduce el coste de adquisición de clientes y diversifica el mercado de tratamiento y diagnóstico de artritis canina.

Análisis geográfico

América del Norte mantuvo el 34,88% de los ingresos de 2025. El gasto veterinario en Estados Unidos promedió 1.500 USD por perro, y el 22% de los perros con artritis recibieron una inyección de anticuerpo monoclonal en los 12 meses posteriores al lanzamiento de Librela, lo que ilustra la tracción de los biológicos. Los incentivos de seguros provinciales de Canadá para imágenes aumentan aún más las tasas de diagnóstico temprano, mientras que la emergente clase media de México es sensible al precio, lo que frena la adopción de biológicos pero estimula las ventas de antiinflamatorios no esteroideos genéricos.

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 9,88%. La economía de mascotas de China alcanzó los 130 mil millones de RMB (18,2 mil millones de USD) en 2024, con propietarios millennials que priorizan la atención preventiva. La alta penetración del seguro y los servicios de cuidados paliativos en Japón muestran la madurez del mercado. India y las naciones del Sudeste Asiático están flexibilizando las normas de importación para los biológicos veterinarios, un cambio de política que se espera acelere el crecimiento del mercado de tratamiento y diagnóstico de artritis canina.

Europa concentró el 27,62% de los ingresos de 2025. Alemania y Francia favorecen los complementos holísticos, mientras que la penetración del seguro del 25% en el Reino Unido impulsa la demanda de terapia rehabilitadora. El procedimiento centralizado de la Agencia Europea de Medicamentos para los biológicos biosimilares promete competencia en precios y un acceso más amplio. Las regiones emergentes de América del Sur y Oriente Medio son más pequeñas hoy en día, pero muestran curvas de crecimiento de dos dígitos impulsadas por el aumento de la renta disponible y una mayor disponibilidad de terapéuticos importados.

Panorama regulatorio

La regulación de las terapias para la osteoartritis canina está definida por vías paralelas para biológicos innovadores y AINE genéricos de alto volumen. En la Unión Europea, la Agencia Europea de Medicamentos (EMA) destacó un alto ritmo de autorizaciones veterinarias en 2024, y la Comisión Europea otorgó la autorización de comercialización para Zoetis Lenivia (izenivetmab) en noviembre de 2025. Esta revisión centralizada facilita lanzamientos más rápidos en varios países para anticuerpos monoclonales dirigidos al NGF.

En los Estados Unidos, el Centro de Medicina Veterinaria (CVM) de la FDA continúa aprobando solicitudes abreviadas de nuevos medicamentos animales (ANADAs) para AINE consolidados contra la osteoartritis, incluidas múltiples aprobaciones de suspensión oral de meloxicam a lo largo de 2025 y una aprobación final (ANADA 141-459) en junio de 2026. El mantenimiento administrativo también sigue activo, con una norma del Registro Federal de la FDA vigente desde el 16 de abril de 2026 que actualiza las regulaciones de medicamentos animales para reflejar acciones previas de NADA y ANADA. El escrutinio de políticas persiste en torno a los incentivos de aprobación condicional tras una revisión de la GAO de 2026 sobre programas de desarrollo de medicamentos animales.

Análisis de la cadena de valor

La cadena de valor comienza con los ingredientes farmacéuticos activos y excipientes para AINE y nutracéuticos, y se extiende hasta la fabricación especializada de biológicos para anticuerpos monoclonales. Estos biológicos requieren producción con control de endotoxinas, garantía de esterilidad validada y pruebas específicas por especie. Los insumos de innovación incluyen cada vez más capas de datos y software para la detección temprana, incluidas analíticas de imágenes habilitadas por IA y herramientas de medición de la marcha, que pueden adelantar la prescripción y el inicio de la terapia en el curso de la enfermedad.

Los fabricantes (por ejemplo, Zoetis, Boehringer Ingelheim Animal Health, Merck Animal Health, Elanco y American Regent) distribuyen a través de canales centrados en veterinaria que respaldan el manejo de cadena de frío para inyectables y el cumplimiento de sustancias controladas cuando corresponde. En el eslabón final, los hospitales veterinarios y las clínicas especializadas siguen siendo puntos clave de administración para inyectables de acción prolongada, mientras que el cumplimiento vinculado a farmacia electrónica y telemedicina amplía el acceso a AINE orales y suplementos. El lanzamiento en julio de 2026 de Zoetis Lenivia en Canadá y la Unión Europea muestra cómo la autorización regulatoria se traduce rápidamente en nuevos protocolos de abastecimiento, logística de cadena de frío y protocolos a nivel de clínica para biológicos de dosificación trimestral.

Panorama competitivo

Los cinco principales actores captaron una gran cuota de los ingresos de 2024, lo que indica una concentración moderada. Zoetis domina el nicho de los anticuerpos monoclonales con el bedinvetmab, con el objetivo de alcanzar 500 millones de USD en ventas anuales para 2027. Elanco combina ingredientes antiinflamatorios no esteroideos y nutracéuticos en Credelio Plus para atraer a los casos en estadio temprano, y Boehringer Ingelheim codesarrolla terapia celular autóloga con VetStem. Dechra se centra en los antiinflamatorios no esteroideos genéricos con certificación ISO, mientras que Ceva se orienta hacia la formación de los profesionales. Los nuevos participantes en telemedicina, como Vetster, están construyendo ecosistemas verticalmente integrados que unen diagnósticos, farmacia electrónica y análisis de datos en vías de atención remota, ampliando el flanco digital del mercado de tratamiento y diagnóstico de artritis canina.

Las iniciativas estratégicas incluyen adquisiciones de diagnóstico que agrupan imágenes y terapéuticos, empresas conjuntas para reducir los costes de fabricación de productos regenerativos e investigación y desarrollo de anticuerpos monoclonales biosimilares antes de los vencimientos de patentes en 2027. La guía preliminar de la Administración de Alimentos y Medicamentos sobre dispositivos con inteligencia artificial proporciona una hoja de ruta más clara para los innovadores de software, estableciendo umbrales de sensibilidad y especificidad que son comercialmente alcanzables.

Líderes del sector de artritis canina

Boehringer Ingelheim

Zoetis

Elanco

Boehringer Ingelheim

Dechra Pharmaceuticals

Merck Animal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad se encuentra en la intersección entre el diagnóstico más temprano y la intervención más temprana, a medida que las clínicas avanzan más allá del manejo de síntomas hacia una atención estructurada y por etapas. El alcance del informe ya muestra que las intervenciones preclínicas y de Grado 0-1 avanzan más rápido que las etapas posteriores. La radiómica con IA combinada con analíticas de marcha por plataforma de fuerza también permite la detección hasta 18 meses antes de la cojera manifiesta, lo que puede crear puntos de contacto más rutinarios para fármacos modificadores de la enfermedad, suplementos e inyectables de acción prolongada.

Otra oportunidad es la ampliación de la cartera de biológicos y de próxima generación junto con genéricos de AINE competitivos en precio. Zoetis amplió el acceso geográfico a la terapia dirigida al NGF con las aprobaciones de Lenivia (Gran Bretaña en mayo de 2026) y el lanzamiento comercial en Canadá y la Unión Europea en julio de 2026. Al mismo tiempo, la FDA continuó aprobando suspensiones orales de meloxicam durante 2025-2026, respaldando una amplia cobertura de primera línea donde la sensibilidad al costo es alta. La innovación biológica en etapa temprana también es visible en divulgaciones de 2026, como los datos clínicos de VetrixBio para VTX-304 (un enfoque biespecífico dirigido a NGF y ADAMTS-5) y la actividad de Gallant en torno a la elegibilidad para la vía de aprobación condicional de la FDA-CVM para un programa de terapia con células madre para la osteoartritis canina.

Desarrollos recientes del sector

- Julio de 2026: Zoetis lanzó Lenivia (inyección de izenivetmab) en Canadá y la Unión Europea para la reducción del dolor asociado con la osteoartritis en perros. El despliegue amplía el acceso a un modelo de dosificación de anticuerpos monoclonales dirigidos al NGF diseñado en torno a intervalos extendidos, reforzando a los biológicos como una alternativa habitual a los analgésicos orales diarios. También aumenta la presión competitiva sobre los regímenes de OA establecidos en mercados donde la autorización centralizada de la UE puede traducirse rápidamente en comercialización en varios países.

- Noviembre de 2025: La Comisión Europea otorgó la autorización de comercialización para Zoetis Lenivia (izenivetmab) para reducir el dolor asociado con la osteoartritis en perros. Esta aprobación fortaleció la vía de la UE para nuevos anticuerpos monoclonales veterinarios y permitió lanzamientos posteriores a nivel de país bajo un único marco de autorización. La decisión también señaló la aceptación regulatoria de biológicos de acción prolongada respaldados por obligaciones de farmacovigilancia posteriores a la autorización.

- Abril de 2024: Un estudio piloto reportó que el carbonato de calcio amorfo logró un 45.5% de éxito frente a un 21.4% con placebo en perros con osteoartritis, lo que impulsó ensayos de seguimiento más amplios. Los resultados respaldaron la exploración continua de enfoques complementarios y no tradicionales junto con los AINE y los anticuerpos monoclonales. Las señales clínicas tempranas positivas en suplementos y modalidades novedosas amplían el campo competitivo para el posicionamiento de salud articular preventivo y sin receta.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los productos utilizados para el manejo de la artritis canina, principalmente la osteoartritis clínicamente diagnosticada en perros, donde el gasto está ligado al control continuo del dolor y al apoyo a la movilidad.

Exclusiones de alcance: excluimos los reemplazos quirúrgicos de articulaciones, los implantes ortopédicos, los honorarios de imágenes diagnósticas, los servicios de rehabilitación y cualquier terapia para la artritis destinada a animales no caninos.

Descripción general de la segmentación

- Por tipo de producto

- Clase de fármaco terapéutico

- Antiinflamatorios no esteroideos

- Anticuerpos monoclonales

- Suplementos nutracéuticos

- Fármacos modificadores de la osteoartritis

- Terapias celulares autólogas y génicas

- Otros

- Modalidad diagnóstica

- Exploración física y palpación

- Radiografía

- Imágenes avanzadas (tomografía computarizada, resonancia magnética y ecografía)

- Dispositivos portátiles de análisis de marcha y placa de fuerza

- Paneles de biomarcadores (suero y líquido sinovial)

- Clase de fármaco terapéutico

- Por estadio de la enfermedad

- Preclínico / Grado 0–1

- Leve / Grado 2

- Moderado / Grado 3

- Grave / Grado 4

- Por tamaño del perro

- Pequeño (menos de 10 kg)

- Mediano (10–25 kg)

- Grande (25–40 kg)

- Gigante (más de 40 kg)

- Por grupo de edad

- Juvenil (menos de 1 año)

- Adulto (1–7 años)

- Senior (más de 7 años)

- Por usuario final

- Hospitales veterinarios y clínicas especializadas

- Consultas veterinarias generales

- Institutos de investigación y académicos

- Entornos de atención domiciliaria

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir un punto de partida claro sobre la demanda, los patrones de tratamiento y los rangos de precios, de modo que el modelo no dependiera de una sola fuente de datos. Consultamos fuentes públicas como el Centro de Medicina Veterinaria de la FDA de EE. UU. para aprobaciones y etiquetas, estadísticas nacionales de sanidad animal similares al USDA para señales de población de mascotas, y datos comerciales de fuentes como UN Comtrade para el movimiento de ingredientes y productos terminados relevantes.

También revisamos revistas veterinarias arbitradas para rangos de prevalencia de la osteoartritis y vías de atención típicas, junto con publicaciones de asociaciones y redes de hospitales veterinarios que describen el uso a nivel de práctica de las opciones de manejo del dolor. Los informes de las empresas, informes anuales y presentaciones a inversores nos ayudaron a verificar el enfoque de producto y la dirección general de ingresos, y se utilizó una suscripción paga para datos financieros de empresas más una base de datos de patentes para confirmar la propiedad de activos clave y el momento de las olas de innovación. Estos ejemplos no son exhaustivos, y revisamos muchas otras fuentes públicas para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en cómo se tratan los casos en entornos reales, qué impulsa el cambio entre opciones y cómo se toman en cuenta realmente los cambios de precios (incluidos los tamaños de envase, la duración de la dosificación y el comportamiento de reabastecimiento). Hablamos con una combinación de veterinarios, gerentes de práctica, distribuidores y expertos de la industria en APAC, EMEA y las Américas, de modo que las suposiciones de la investigación documental pudieran confirmarse, corregirse y luego aplicarse de manera consistente en todo el modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 15% | APAC: 46% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 42% | EMEA: 29% |

| Actores más pequeños: 20% | Gerentes: 43% | Américas: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente de grupo de demanda, donde la población canina y la prevalencia de la osteoartritis se traducen en una cohorte tratada, que luego se convierte en gasto anual según la combinación de terapia típica y los ciclos de reabastecimiento. Para mantener los totales realistas, contrastamos con aproximaciones ascendentes selectivas, como el precio muestreado por mes de terapia multiplicado por los volúmenes esperados, y verificaciones de canal sobre lo que se mueve a través de las vías veterinarias y minoristas.

Los insumos clave utilizados en el modelo incluyeron los rangos de prevalencia de la osteoartritis diagnosticada clínicamente, la proporción de perros que reciben terapia continua frente a atención intermitente, los cambios entre opciones con receta y el apoyo nutracéutico, la duración típica de la dosificación para el manejo crónico, y el movimiento del precio de venta promedio según el tamaño del envase y el traspaso de la inflación. Cuando faltaba un precio local, utilizamos un mercado proxy cercano y luego lo ajustamos mediante el momento de conversión de divisas y la retroalimentación primaria sobre la sensibilidad al precio.

Para la previsión, nos basamos principalmente en el análisis de escenarios, ya que las tasas de diagnóstico, la disposición del propietario a pagar y la adopción de terapias no se mueven de forma lineal año tras año. Los escenarios se vincularon a señales prácticas como la mezcla de perros de mayor edad, la intensidad de las visitas al veterinario y el ritmo de adopción de terapias más nuevas, y luego la visión final se reconcilió con lo que los expertos consideraron una curva de adopción razonable por región.

Validación de datos y ciclo de actualización

La validación se realizó mediante verificaciones cruzadas paso a paso para que los resultados del modelo se mantuvieran consistentes con las señales del mundo real. Comparamos el número implícito de perros tratados, el costo anual por caso tratado y la combinación regional frente a indicadores independientes como los rangos de prevalencia en la literatura, la dirección del gasto reportado en atención veterinaria, y la evidencia de disponibilidad y precios de productos.

Los valores atípicos fueron marcados y revisados, y cualquier variación grande activó una nueva verificación de los supuestos y, cuando fue necesario, un nuevo contacto con un experto relevante para confirmar qué había cambiado. Antes de la aprobación final, el modelo y la narrativa pasaron por una revisión interna de pares para que la lógica de cálculo y los límites del mercado se aplicaran de manera consistente. El informe se actualiza anualmente, con actualizaciones provisionales si una aprobación importante, un cambio de precios o un cambio de política altera la demanda esperada, y se completa un repaso final previo a la entrega para reflejar la información pública más reciente.

El tamaño del mercado de artritis canina de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la artritis canina no siempre coinciden, incluso cuando se refieren a usos finales similares, porque los límites del estudio y las elecciones de precios no son idénticos. La diferencia generalmente proviene de lo que se cuenta como gasto en tratamiento, cómo se actualizan los precios de venta promedio a lo largo del tiempo, y si la conversión de divisas se aplica de manera consistente para el mismo año.

En las revisiones basadas en actualizaciones, el momento de los precios y las divisas tiende a mover la cifra más de lo que la gente espera, especialmente cuando los tamaños de envase, la duración de la dosificación crónica y el comportamiento de compra repetida se tratan de manera diferente entre regiones. Al volver a verificar las escalas de precios y los supuestos de la cohorte tratada durante cada ciclo de actualización, y al fijar el momento del tipo de cambio al año específico que se está dimensionando, Mordor Intelligence reduce la desviación que puede ocurrir cuando las líneas base de ASP más antiguas se trasladan sin un nuevo proceso de validación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.63 mil millones de USD (2026) | |

| Consultoría global A | 4.17 mil millones de USD (2026) | Utiliza un alcance de tratamiento más amplio que puede incorporar líneas de gasto adyacentes (por ejemplo, procedimientos y categorías de atención sin medicamentos) y aplica una progresión de ASP más rápida, lo que eleva el valor de 2026 incluso si los volúmenes de casos tratados son similares. |

| Editorial de la industria B | 2.44 mil millones de USD (2025) | Ancla la estimación a una definición de terapia pagada más estrecha y a una base de precios de un año anterior, y el valor es más sensible a cómo se cuentan los casos diagnosticados frente al total de perros sintomáticos. |

La dispersión entre fuentes se explica en gran medida por los límites de alcance y las decisiones de actualización, no solo por una visión de crecimiento diferente. Cuando la cohorte tratada, la combinación de terapias y las actualizaciones de precios están documentadas y verificadas frente a señales prácticas, el tamaño de mercado resultante es más fácil de rastrear y replicar entre geografías y años.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de tratamiento y diagnóstico de artritis canina en 2026?

El mercado alcanza los 3,63 mil millones de USD en 2026 y se prevé que llegue a los 4,85 mil millones de USD en 2031.

¿Qué clase de producto lidera el gasto actual?

Las clases de fármacos terapéuticos, dominadas por los antiinflamatorios no esteroideos y los anticuerpos monoclonales, captaron el 75,58% de los ingresos de 2025.

¿Qué región se expande más rápido?

Asia-Pacífico registra el mayor crecimiento con una CAGR del 9,88%, respaldado por el aumento de la tenencia de mascotas y la facilitación de las aprobaciones de biológicos.

¿Qué impulsa el cambio hacia el diagnóstico temprano?

La radiómica con inteligencia artificial y el análisis de marcha con placa de fuerza detectan cambios articulares subclínicos, lo que permite intervenir hasta 18 meses antes de que aparezca la cojera.

¿Cuál es el coste de las terapias biológicas a largo plazo?

Las inyecciones mensuales de anticuerpos monoclonales cuestan entre 80 y 120 USD, lo que lleva a gastos de por vida superiores a los 3.000 USD para un perro senior.

¿Qué empresas dominan los anticuerpos monoclonales?

Zoetis lidera con el bedinvetmab, mientras que Elanco y Boehringer Ingelheim también invierten de forma agresiva en biológicos de próxima generación.

Última actualización de la página el: