Tamaño y Participación del Mercado de Medicamentos Veterinarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

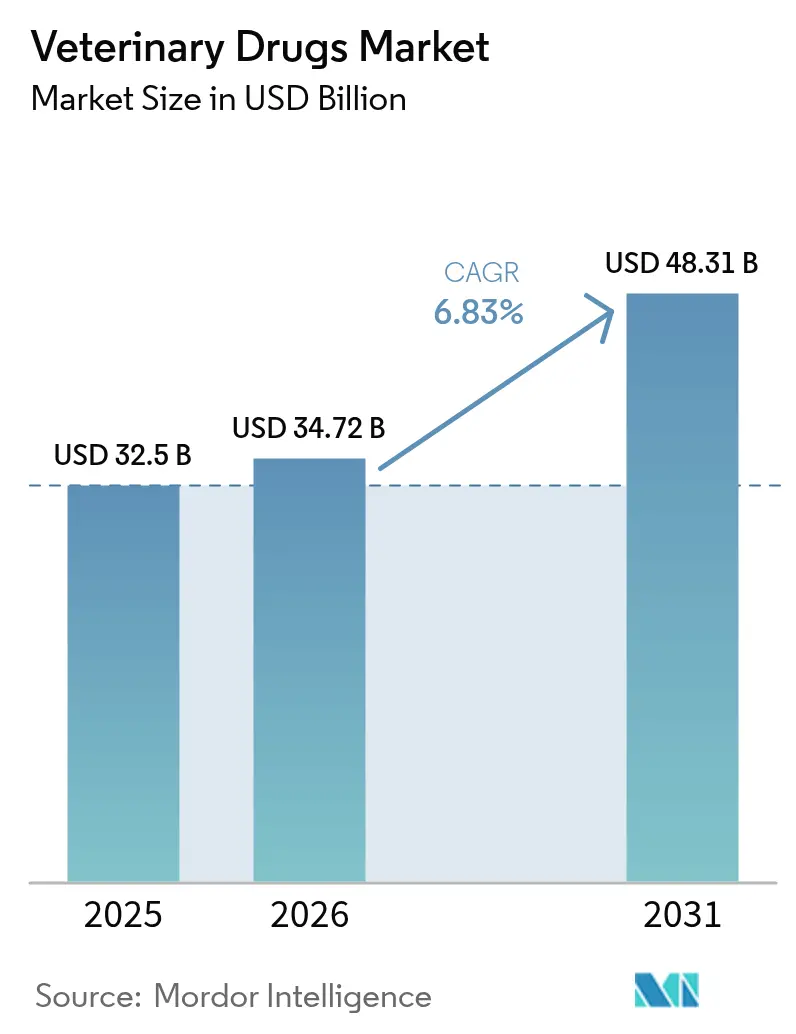

| Tamaño del Mercado (2026) | 34.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Veterinarios por Mordor Intelligence

El tamaño del mercado de medicamentos veterinarios fue valorado en USD 32,5 mil millones en 2025 y se estima que crecerá desde USD 34,72 mil millones en 2026 hasta alcanzar USD 48,31 mil millones en 2031, a una CAGR del 6,83% durante el período de previsión (2026-2031). Los brotes sostenidos de enfermedades tanto en poblaciones de animales de producción como de compañía están impulsando la demanda de vacunas de respuesta rápida y terapéuticos especializados, mientras que las agencias reguladoras aprobaron 24 nuevos medicamentos animales en 2024, incluidas varias plataformas de ARNm que acortan los plazos de desarrollo[1]Centro de Medicina Veterinaria de la FDA, "Medicamentos Animales Aprobados 2024," fda.gov. La mayor vigilancia de la Organización Mundial de Sanidad Animal registró un aumento del 12% en las notificaciones mundiales de enfermedades en 2024, orientando los presupuestos de adquisición hacia biológicos preventivos y antiinfecciosos de amplio espectro. Los productores también están adoptando inyectables de acción prolongada que reducen los costos laborales en grandes corrales de engorde y lecherías, lo que ayuda a los productos parenterales a ganar terreno a pesar de que las formulaciones orales mantienen una participación mayoritaria. Mientras tanto, la expansión de parásitos vinculada al clima está inflando los presupuestos de I+D para parasiticidas de nueva generación, alentando a los fabricantes a colaborar con consorcios académicos en nuevos mecanismos de acción.

Conclusiones Clave del Informe

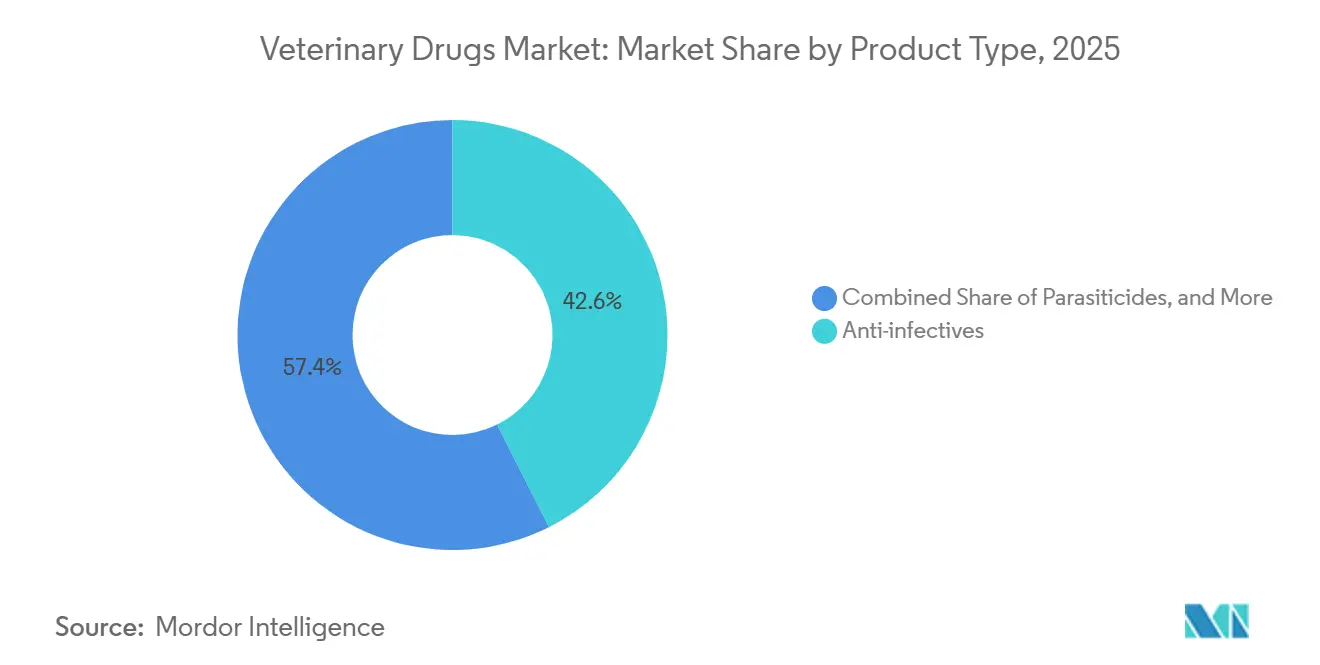

- Por tipo de producto, los antiinfecciosos capturaron el 42,55% de la participación del mercado de medicamentos veterinarios en 2025, mientras que se proyecta que las vacunas se expandirán a una CAGR del 8,25% hasta 2031.

- Por vía de administración, las formulaciones orales lideraron con una participación de ingresos del 53,53% en 2025, mientras que se prevé que la administración parenteral avance a una CAGR del 7,75% entre 2026 y 2031.

- Por tipo de animal, el ganado representó el 62,15% de los ingresos de 2025, pero los terapéuticos para animales de compañía están en camino de crecer a una CAGR del 7,82% hasta 2031.

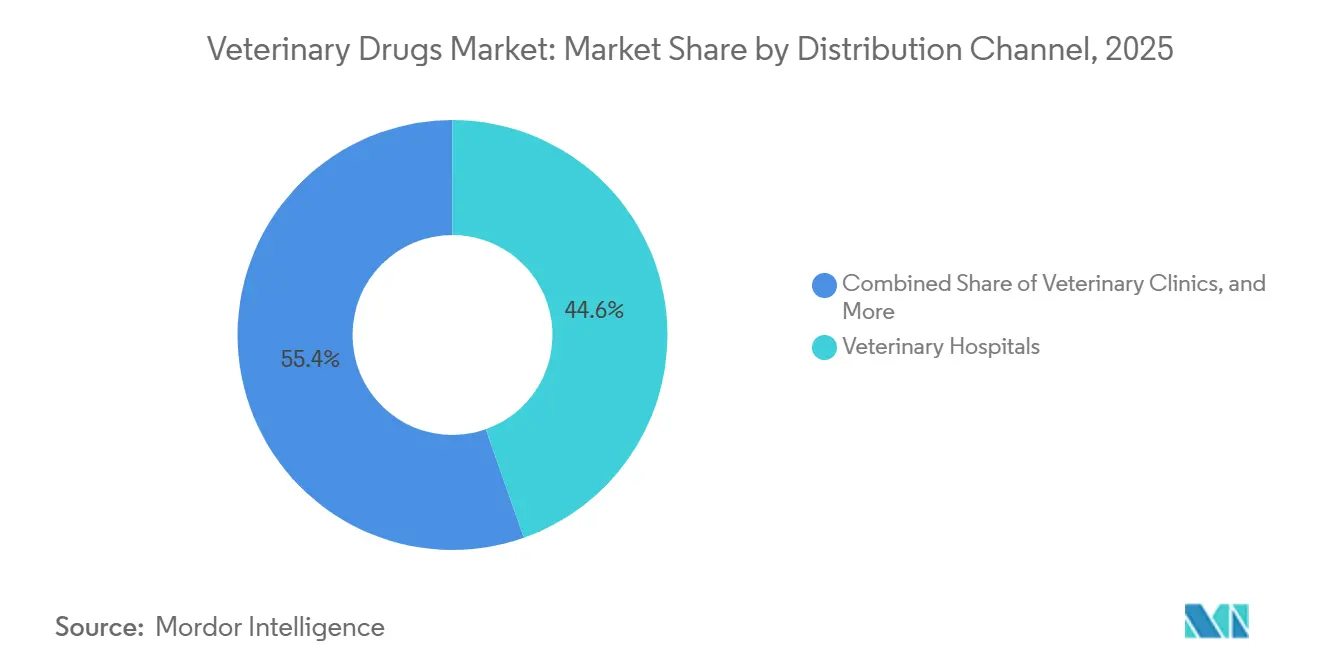

- Por canal de distribución, los hospitales veterinarios dominaron con una participación del 44,65% en 2025, mientras que se espera que el comercio minorista en línea registre una CAGR del 8,32% en el mismo horizonte.

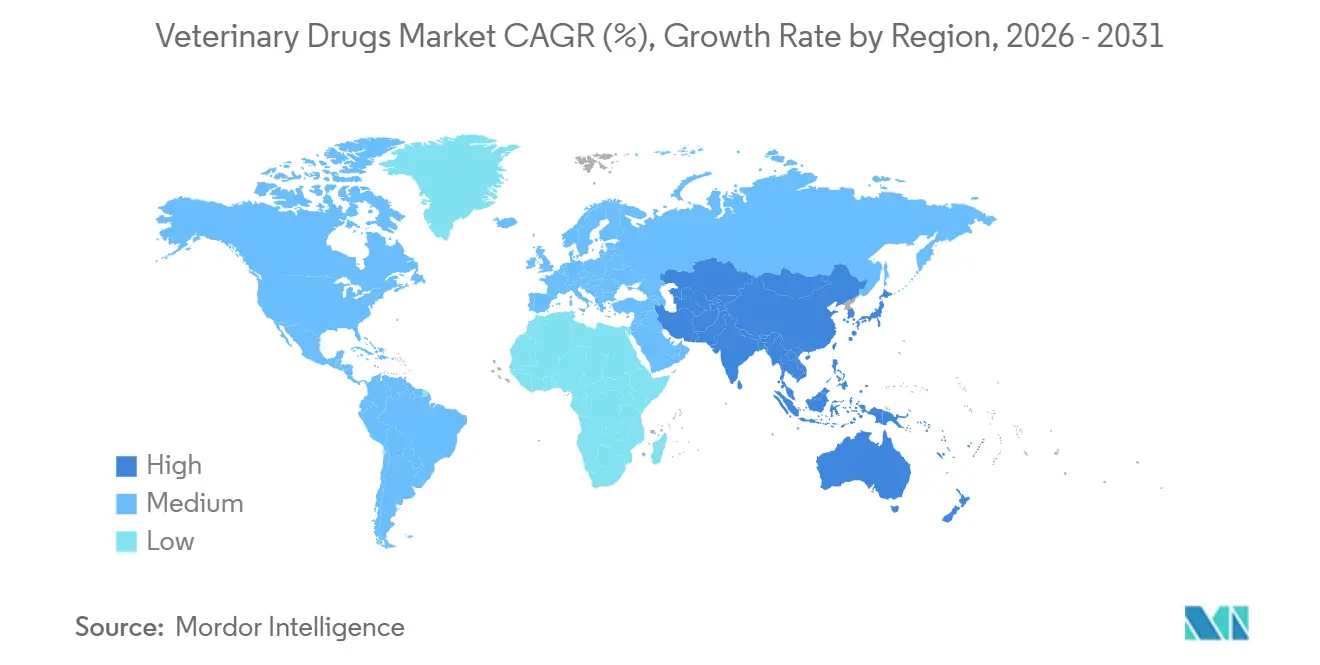

- Por geografía, América del Norte representó el 38,55% de las ventas mundiales en 2025, aunque Asia-Pacífico está preparada para lograr una CAGR del 7,22% hasta 2031 a medida que se acelera la intensificación ganadera en China, India y el Sudeste Asiático.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos Veterinarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Prevalencia de Enfermedades Infecciosas en Mascotas y Ganado | +1.4% | Global, con presión aguda en APAC y África Subsahariana | Corto plazo (≤ 2 años) |

| Creciente Demanda de Proteína de Origen Animal | +1.2% | APAC como núcleo, con expansión hacia MEA y América del Sur | Mediano plazo (2-4 años) |

| Avances en Biológicos y Nuevas Plataformas de Administración de Medicamentos | +1.0% | América del Norte y UE, adopción temprana en mercados urbanos de APAC | Mediano plazo (2-4 años) |

| Humanización de Mascotas que Impulsa el Gasto en Atención Preventiva | +0.9% | América del Norte, UE y centros urbanos prósperos de APAC | Largo plazo (≥ 4 años) |

| Inyectables de Acción Prolongada y Tecnologías de Dosificación de Precisión | +0.7% | Global, con mayor adopción en operaciones ganaderas de América del Norte y la UE | Mediano plazo (2-4 años) |

| Vigilancia de Enfermedades Impulsada por IA que Acelera los Picos de Demanda | +0.5% | América del Norte y UE, implementaciones piloto en China y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Prevalencia de Enfermedades Infecciosas en Mascotas y Ganado

El aumento vertiginoso de los casos de fiebre porcina africana, influenza aviar altamente patógena y dermatosis nodular contagiosa está reorganizando las prioridades de adquisición en el mercado de medicamentos veterinarios[2]Organización Mundial de Sanidad Animal, "Panel de Eventos de Enfermedades 2024," woah.org. El sacrificio de emergencia de 18 millones de aves de corral en Estados Unidos durante el primer semestre de 2025 generó una búsqueda urgente de vacunas autógenas que coincidan con las cepas virales regionales. Las variantes del parvovirus canino que eluden los epítopos convencionales ahora obligan a refuerzos polivalentes, lo que favorece a las empresas capaces de mantener amplias bibliotecas de cepas. La capacidad de transferencia tecnológica rápida desde la investigación hasta la fermentación otorga ventaja a los proveedores cuando los reguladores aprueban licencias condicionales de forma acelerada. En conjunto, los brotes más frecuentes y las ventanas de respuesta más cortas amplifican el consumo de antiinfecciosos de amplio espectro y biológicos personalizados en todo el mercado global de medicamentos veterinarios.

Creciente Demanda de Proteína de Origen Animal

La producción proyectada de carne de 366 millones de toneladas para 2030 está estrechando el vínculo entre la salud del rebaño y la seguridad alimentaria nacional[3]Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Proyecciones Mundiales de Ganadería 2030," fao.org. La recuperación del hato porcino de China a 440 millones de cabezas en 2024 reactivó la demanda de vacunas, promotores del crecimiento y antibióticos de prescripción bajo supervisión veterinaria, sosteniendo los volúmenes de referencia del mercado de medicamentos veterinarios. El impulso de India para alcanzar 300 millones de toneladas de leche para 2028 amplía el mercado potencial para las terapias contra la mastitis y las hormonas reproductivas. Los centros de acuicultura en Vietnam e Indonesia ahora dependen de alimentos medicados para controlar las enfermedades branquiales, lo que ilustra cómo las especies acuáticas se están convirtiendo en una fuente de ingresos significativa. El aumento del consumo de proteínas garantiza, por tanto, volúmenes unitarios estables incluso cuando las normas de gestión responsable restringen la intensidad de antibióticos por animal.

Avances en Biológicos y Nuevas Plataformas de Administración de Medicamentos

Los anticuerpos monoclonales para dermatología y osteoartritis canina generaron USD 420 millones en ingresos en 2024, validando los precios premium en el mercado de medicamentos veterinarios. La orientación de la FDA sobre terapias celulares y génicas abrió una vía para los tratamientos autólogos con células madre en lesiones equinas, ampliando las indicaciones que anteriormente carecían de opciones farmacológicas. Las citocinas recombinantes en ensayos en fase avanzada tienen como objetivo tratar la enfermedad respiratoria bovina sin antibióticos profilácticos, alineándose con los objetivos de política de reducción de residuos. Los inyectables de acción prolongada que utilizan microesferas de ácido poli(láctico-co-glicólico) extienden la dosificación de semanal a trimestral, reduciendo las horas de trabajo en grandes lecherías. En conjunto, los biológicos de plataforma y los sistemas de liberación sostenida mejoran la precisión terapéutica y diversifican los ingresos alejándolos de las categorías de moléculas pequeñas convertidas en productos básicos.

Humanización de Mascotas que Impulsa el Gasto en Atención Preventiva

El setenta y dos por ciento de los propietarios de perros en Estados Unidos adquirió al menos un servicio de atención preventiva electiva en 2024, una tendencia que respalda la adopción de formularios premium en el mercado de medicamentos veterinarios. Las pólizas de seguro para animales de compañía ascendieron a 4,8 millones a mediados de 2025, amortiguando los gastos imprevistos de bolsillo y normalizando las prescripciones de alto valor. Las teleconsultas superaron los 9,2 millones en 2024, canalizando recetas electrónicas directamente a farmacias en línea que pueden almacenar biológicos de nicho sin riesgo de caducidad. Los dispositivos portátiles de PCR e inmunoensayo ahora entregan resultados en la clínica en minutos, acelerando la prescripción basada en evidencia y mejorando el cumplimiento. Estos cambios de comportamiento mantienen a los terapéuticos discrecionales en una trayectoria de crecimiento, incluso cuando los ciclos macroeconómicos presionan los ingresos de los hogares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Más Estrictas sobre Residuos Antimicrobianos que Elevan los Costos | -0.7% | Global, con la aplicación más estricta en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Resistencia a Parásitos Impulsada por el Clima que Aumenta la Carga de I+D | -0.5% | Global, más aguda en zonas tropicales y subtropicales | Largo plazo (≥ 4 años) |

| Escasez Global de Veterinarios | -0.4% | América del Norte, UE y zonas rurales en todas las regiones | Mediano plazo (2-4 años) |

| Proliferación de Medicamentos Falsificados | -0.3% | Mercados de APAC, MEA y América del Sur con aplicación débil | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Más Estrictas sobre Residuos Antimicrobianos que Elevan los Costos

Las ventas de antimicrobianos veterinarios en la UE cayeron un 23% entre 2021 y 2024 tras las prohibiciones de uso profiláctico y los mandatos de prescripción electrónica, recortando directamente el crecimiento de volumen de los antiinfecciosos tradicionales[4]Agencia Europea de Medicamentos, "Ventas de Agentes Antimicrobianos Veterinarios 2024," ema.europa.eu. La Guía #263 de la FDA eliminó los canales de venta sin receta en 2024, obligando a los operadores ganaderos a absorber gastos adicionales de consulta veterinaria y mantenimiento de registros. El cumplimiento añade entre USD 12 y 18 por cabeza en corrales de engorde de carne, comprimiendo los márgenes en cadenas de productos básicos donde las primas libres de antibióticos siguen siendo volátiles. Los fabricantes de medicamentos ahora deben financiar ensayos de residuos y programas de vigilancia global, lo que está extendiendo los plazos regulatorios. A medida que los márgenes se reducen, el capital se desplaza hacia alternativas como los bacteriófagos y las vacunas de preparación inmunológica, ralentizando la reinversión en nuevas clases de moléculas pequeñas.

Resistencia a Parásitos Impulsada por el Clima que Aumenta la Carga de I+D

Los nematodos resistentes a la ivermectina prevalecen ahora en el 68% de los rebaños ovinos muestreados en Australia, Nueva Zelanda y Sudáfrica, lo que demuestra que la rotación química por sí sola no puede detener la resistencia. Se prevé que los vectores de garrapatas, como la garrapata de la Estrella Solitaria, establezcan poblaciones durante todo el año en 14 estados adicionales para 2030, aumentando el costo de los regímenes de parasiticidas durante todo el año. El desarrollo de nuevos mecanismos de acción cuesta más de USD 100 millones por compuesto y puede abarcar una década, lo que pone a prueba los presupuestos de I+D. A medida que las ventanas de eficacia se acortan, los productores deben combinar tácticas de manejo, como el pastoreo rotacional, el desparasitado estratégico y el tratamiento selectivo dirigido, para reducir los volúmenes inmediatos de medicamentos. El elevado riesgo de desarrollo frena, por tanto, el perfil de crecimiento a largo plazo del mercado global de medicamentos veterinarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Prevención Acelera la Diversificación de Ingresos

Las vacunas están en camino de expandirse a una CAGR del 8,25%, superando a todas las demás clases terapéuticas y redefiniendo los patrones de demanda dentro del mercado de medicamentos veterinarios. Los antiinfecciosos aún representaron el 42,55% de los ingresos de 2025, la mayor participación de mercado de medicamentos veterinarios en una sola categoría, pero el crecimiento ahora se estabiliza a medida que las políticas de gestión responsable restringen el uso profiláctico. Los parasiticidas siguen siendo indispensables tanto para el ganado como para las mascotas, aunque la creciente resistencia obliga a una rotación de productos más frecuente, lo que eleva el volumen unitario pero comprime los márgenes. Los antiinflamatorios respaldan los protocolos quirúrgicos y de dolor crónico, mientras que las hormonas reproductivas mejoran las tasas de concepción en los rebaños de carne y lecheros, anclando la demanda auxiliar. Los suplementos nutricionales y los anestésicos crean flujos de ingresos más pequeños pero recurrentes que apoyan el flujo de trabajo de la clínica.

Los avances en biológicos de plataforma están reposicionando las vacunas más allá de los objetivos virales principales hacia el manejo de enfermedades crónicas, como lo evidencia un anticuerpo monoclonal para la dermatitis canina que generó USD 420 millones en ventas en 2024. Los productos combinados, como los inyectables de antibiótico y AINE, agrupan la conveniencia para los veterinarios que enfrentan restricciones de cumplimiento de dosificación en grandes granjas. A medida que las moléculas de primera clase maduran, se espera que los biosimilares moderen el poder de fijación de precios después de 2028, especialmente en el corredor de genéricos de Asia-Pacífico. En general, la diversificación hacia la prevención asegura ciclos de vida de productos más largos y estabiliza el mercado de medicamentos veterinarios frente a los impactos de las políticas antimicrobianas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vía de Administración: Los Inyectables de Acción Prolongada Ganan Impulso

Los productos orales capturaron el 53,53% de los ingresos de 2025, la mayor contribución al tamaño del mercado de medicamentos veterinarios para cualquier formato de administración, aprovechando la facilidad de medicación masiva en alimentos o golosinas. Los comprimidos, masticables y premezclas solubles establecen el estándar de conveniencia, aunque los problemas de palatabilidad y la absorción intestinal variable limitan la biodisponibilidad de algunas moléculas. Las formulaciones parenterales avanzan a una CAGR del 7,75% a medida que los inyectables de acción prolongada basados en microesferas extienden los intervalos de dosificación de semanal a trimestral, reduciendo los costos laborales en los sistemas ganaderos intensivos. Los productos tópicos de aplicación puntual dominan el control de ectoparásitos en gatos y perros, proporcionando una administración dérmica dirigida con baja exposición sistémica.

Los insecticidas pour-on siguen siendo populares en las regiones de pastoreo extensivo, pero ahora están sujetos a revisiones ambientales relacionadas con la escorrentía en la UE. Los tubos intramamarios para la mastitis bovina y los dispositivos intravaginales de hormonas cubren nichos específicos pero desempeñan roles esenciales en el manejo lechero. Un parche de microagujas emergente para vacunas de pequeños rumiantes superó los ensayos de Fase II en 2025, insinuando una futura expansión de etiqueta que recortará la participación de mercado de las jeringas convencionales. La innovación en la vía de administración actúa, por tanto, como un impulsor de crecimiento latente que multiplica el valor de las moléculas existentes en todo el mercado de medicamentos veterinarios.

Por Tipo de Animal: Las Mascotas Superan el Crecimiento de los Animales de Producción

El ganado aún aportó el 62,15% de los ingresos globales en 2025, pero se prevé que las categorías de animales de compañía registren una CAGR del 7,82% hasta 2031, superando la trayectoria general del mercado de medicamentos veterinarios. Los perros representan el mayor subsegmento de mascotas, con enfermedades crónicas como la diabetes y la osteoartritis que impulsan prescripciones repetidas de insulina y anticuerpos monoclonales anti-NGF. La farmacología felina avanza más lentamente porque la glucuronidación limitada restringe las opciones de medicamentos seguros, aunque los bioterapéuticos dirigidos están entrando ahora en ensayos en fase avanzada.

Los propietarios de équidos justifican terapias premium —biológicos articulares y medicamentos para úlceras gástricas— debido al alto valor individual del animal, pero el volumen total sigue siendo de nicho. La acuicultura, el nicho ganadero de más rápido crecimiento, aumenta la demanda de antibióticos solubles en agua y vacunas que minimizan el estrés por manipulación en jaulas de alta densidad. Las especies menores (conejos, hurones, aves exóticas) dependen en gran medida del uso fuera de etiqueta, aunque la vía de uso menor de la FDA introducida en 2024 podría desbloquear aprobaciones personalizadas para 2027. La diversificación de especies equilibra, por tanto, las oscilaciones cíclicas y amplía la base de clientes instalada dentro del mercado de medicamentos veterinarios.

Por Canal de Distribución: La Dispensación Digital Reescribe el Acceso

Los hospitales veterinarios retuvieron el 44,65% de los ingresos de 2025, anclando el nodo de generación de prescripciones para inyectables controlados y biológicos especializados. Sin embargo, las farmacias en línea se están expandiendo a una CAGR del 8,32% a medida que los propietarios adoptan suscripciones de envío automático que mejoran el cumplimiento de las reposiciones y la transparencia de precios. Las clínicas independientes sienten una doble presión: deben respetar las normas de transferencia de prescripciones emitidas en 2024 mientras compiten con el comercio electrónico en los márgenes de dispensación.

Las tiendas de suministros agrícolas aún dominan los desparasitantes de venta libre y las vacunas para aves de traspatio, pero los productores más grandes negocian cada vez más contratos de volumen directo con los fabricantes para asegurar el suministro. Las plataformas de teleconsulta ahora integran API de prescripción electrónica, lo que permite el cumplimiento justo a tiempo desde almacenes centralizados que mantienen una amplia variedad de referencias sin riesgo de caducidad. La dispersión geográfica favorece los modelos omnicanal híbridos, en los que las clínicas se asocian con portales de comercio electrónico para compartir los costos de cumplimiento. La flexibilidad de distribución sigue siendo, por tanto, fundamental para ganar cuota de cartera incremental en el mercado de medicamentos veterinarios.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte representó el 38,55% de los ingresos globales en 2025, con una sólida adopción de seguros para mascotas y sistemas intensivos de corrales de engorde que impulsan una demanda constante de biológicos. Estados Unidos lidera la innovación, promediando 24 aprobaciones de medicamentos veterinarios de la FDA por año desde 2024, lo que sostiene los precios premium para los productos en etapas tempranas del ciclo. Canadá se beneficia de la armonización regulatoria y la proximidad a los fabricantes estadounidenses, mientras que la expansión de genéricos en México preserva la competitividad de costos regional.

Se proyecta que Asia-Pacífico registre una CAGR del 7,22%, superando la tasa de crecimiento del tamaño del mercado global de medicamentos veterinarios, impulsada por las agresivas campañas de vacunación ganadera de China y la formalización de la fabricación farmacéutica veterinaria en India. Japón registra un alto gasto por mascota y una penetración de seguros para mascotas superior al 15%, estabilizando las ventas de terapias premium. Los estrictos controles de residuos de Australia sustentan la demanda de antibióticos con etiqueta aprobada y programas de vacunación alineados con los esquemas de certificación de exportación.

Europa mantiene un marco regulatorio maduro que permite lanzamientos centralizados de productos, aunque las diferencias nacionales en el reembolso fragmentan la adopción. Alemania y el Reino Unido anclan las ventas de la UE, mientras que el gran sector porcino de España consume volúmenes desproporcionados de vacunas contra enfermedades respiratorias. Oriente Medio y África siguen siendo mercados con baja penetración debido al riesgo de falsificación y la cadena de frío limitada, aunque los países del Golfo invierten en complejos modernos de lácteos y aves de corral que especifican proveedores verificados. Las cadenas de carne de res y aves de corral orientadas a la exportación de América del Sur dependen de terapéuticos conformes con la trazabilidad, con Brasil exportando 2,1 millones de toneladas de carne de res en 2024 bajo estricta vigilancia de residuos.

Panorama Competitivo

El mercado global de medicamentos veterinarios presenta una estructura competitiva moderadamente concentrada, donde los cinco mayores fabricantes poseen una participación mayoritaria mientras compiten con cientos de formuladores regionales que atienden nichos sensibles al precio. Los líderes multinacionales Zoetis, Elanco, Boehringer Ingelheim, Merck Animal Health y Ceva Santé Animale anclan su ventaja en cadenas de descubrimiento integradas, carteras multiespecies y redes de distribución mundiales que acortan las curvas de lanzamiento. Las empresas de segundo nivel, incluidas Vetoquinol y Virbac, se centran en dermatología, parasitología y nutrición de animales de compañía para asegurar canales diferenciados que evitan la competencia directa de precios con los antiinfecciosos de amplio espectro. El auge de los biosimilares ya está comprimiendo los márgenes de los anticuerpos monoclonales de primera generación en Europa, donde los vencimientos de patentes comienzan en 2028 y los fabricantes locales pueden presentar expedientes abreviados bajo la vía simplificada de biológicos de la Agencia Europea de Medicamentos.

La innovación estratégica ahora gravita hacia los biológicos y las tecnologías de dosificación de precisión que reducen el uso total de antimicrobianos sin sacrificar la productividad. En 2024, Zoetis presentó una vacuna porcina de dosis única basada en ARNm que puede resequenciarse en ocho semanas cuando las cepas de campo cambian, demostrando una agilidad de plataforma que los pequeños fabricantes tienen dificultades para replicar. Elanco asignó el 38% de su presupuesto de I+D de USD 680 millones a biológicos de nueva generación, incluidas citocinas recombinantes para la enfermedad respiratoria bovina y un anticuerpo monoclonal en Fase III para la osteoartritis canina que actúa sobre las vías del factor de crecimiento nervioso. Boehringer Ingelheim continúa ampliando su línea de parasiticidas de acción prolongada para bovinos combinando bases de lactona macrocíclica con portadores de microesferas patentados que extienden la eficacia a 120 días, reduciendo los insumos laborales en grandes corrales de engorde.

Las fusiones, los acuerdos de licencia y las inversiones de capital riesgo ilustran la creciente intensidad de capital. La adquisición en 2025 por parte de Ceva de la biotecnológica sueca SVAx, que posee una biblioteca de bacteriófagos para el control de la salmonela en aves de corral, posiciona a la empresa para capitalizar los mandatos de reducción de antibióticos en la UE y América del Norte. La participación minoritaria de Merck Animal Health en Aquabyte, una plataforma de monitoreo de la salud de los peces basada en IA, integra datos biométricos en tiempo real con activadores de prescripción, acercando el mercado a los modelos de contratación basados en resultados. Mientras tanto, los fabricantes de genéricos asiáticos en India y China están ampliando instalaciones aprobadas por la FDA de Estados Unidos que producen florfenicol y tilosina a precios entre un 15 y un 20% por debajo de los promedios occidentales, intensificando la erosión de precios en las moléculas de productos básicos. En todos los niveles, la autenticidad de la cadena de suministro sigue siendo un diferenciador reputacional, y las empresas invierten fuertemente en serialización y proyectos piloto de cadena de bloques que certifican el origen y la integridad de la cadena de frío para los biológicos de alto valor.

Líderes de la Industria de Medicamentos Veterinarios

Merck Animal Health

Ceva Santé Animale

Zoetis Inc.

Elanco Animal Health

Boehringer Ingelheim International GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Los veterinarios ahora cuentan con un nuevo desparasitante genérico aprobado por la FDA, Defendazole, para el tratamiento y control de múltiples especies de gusanos en bovinos y cabras; la suspensión oral de venta libre, patrocinada por Norbrook Laboratories, está disponible en botellas de 1 L y 5 L.

- Enero de 2026: La FDA aprobó nixiFLOR, el primer inyectable genérico de florfenicol-flunixina, para el tratamiento de la enfermedad respiratoria bovina y el control de la fiebre en bovinos de carne y bovinos lecheros no lactantes.

Alcance del Informe Global del Mercado de Medicamentos Veterinarios

Según el alcance del informe, los medicamentos veterinarios se utilizan para tratar numerosas enfermedades en animales. Los medicamentos veterinarios, como los antibióticos, los antimicrobianos, los antihistamínicos, los antiprotozoarios y las hormonas, se desarrollan para minimizar el impacto de los virus dañinos y los parásitos bacterianos en los animales.

El mercado de medicamentos veterinarios está segmentado por tipo de producto, vía de administración, tipo de animal, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en antiinfecciosos, antiinflamatorios, parasiticidas, vacunas, hormonas y otros. Por vía de administración, el mercado está segmentado en oral, parenteral, tópica y otras. Por tipo de animal, el mercado está segmentado en ganado (bovino, aves de corral, porcino, ovino y caprino) y animales de compañía (perros, gatos, caballos y otras mascotas). Por canal de distribución, el mercado está segmentado en hospitales veterinarios, clínicas veterinarias y farmacias, comercio minorista en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Antiinfecciosos |

| Parasiticidas |

| Vacunas |

| Antiinflamatorios |

| Hormonas |

| Otros Tipos de Producto |

| Oral |

| Parenteral |

| Tópica |

| Otras Vías de Administración |

| Ganado | Bovino |

| Aves de Corral | |

| Porcino | |

| Ovino y Caprino | |

| Acuicultura | |

| Animales de Compañía | Perros |

| Gatos | |

| Caballos | |

| Otras Mascotas |

| Hospitales Veterinarios |

| Clínicas Veterinarias |

| Farmacias |

| Comercio Minorista en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Antiinfecciosos | |

| Parasiticidas | ||

| Vacunas | ||

| Antiinflamatorios | ||

| Hormonas | ||

| Otros Tipos de Producto | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Tópica | ||

| Otras Vías de Administración | ||

| Por Tipo de Animal | Ganado | Bovino |

| Aves de Corral | ||

| Porcino | ||

| Ovino y Caprino | ||

| Acuicultura | ||

| Animales de Compañía | Perros | |

| Gatos | ||

| Caballos | ||

| Otras Mascotas | ||

| Por Canal de Distribución | Hospitales Veterinarios | |

| Clínicas Veterinarias | ||

| Farmacias | ||

| Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de las ventas globales de medicamentos veterinarios para 2031?

Se prevé que el mercado alcance USD 48,31 mil millones para 2031.

¿Qué clase terapéutica crece más rápido?

Las vacunas avanzan a una CAGR del 8,25%, superando a todas las demás categorías.

¿Por qué los inyectables de acción prolongada atraen interés?

Reducen los costos laborales al extender los intervalos de dosificación de semanal a trimestral, manteniendo al mismo tiempo la cobertura terapéutica.

¿Qué región se espera que registre la mayor tasa de crecimiento?

Asia-Pacífico está preparada para una CAGR del 7,22% hasta 2031, impulsada por la intensificación ganadera y el aumento de la tenencia de mascotas.

¿Cómo influyen las regulaciones sobre residuos en la estrategia de producto?

Las normas de gestión responsable reducen los volúmenes de antibióticos profilácticos, impulsando la inversión en I+D hacia biológicos, bacteriófagos e inmunomoduladores.

¿Qué participación tienen actualmente las farmacias en línea?

Aunque los hospitales veterinarios siguen siendo dominantes, los canales de comercio minorista en línea se están expandiendo a una CAGR del 8,32% y ganan participación rápidamente.

Última actualización de la página el: