Tamaño y Participación del Mercado de Implantes Ortopédicos Veterinarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 378.11 Millones de dólares |

| Tamaño del Mercado (2031) | 554.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.95% CAGR |

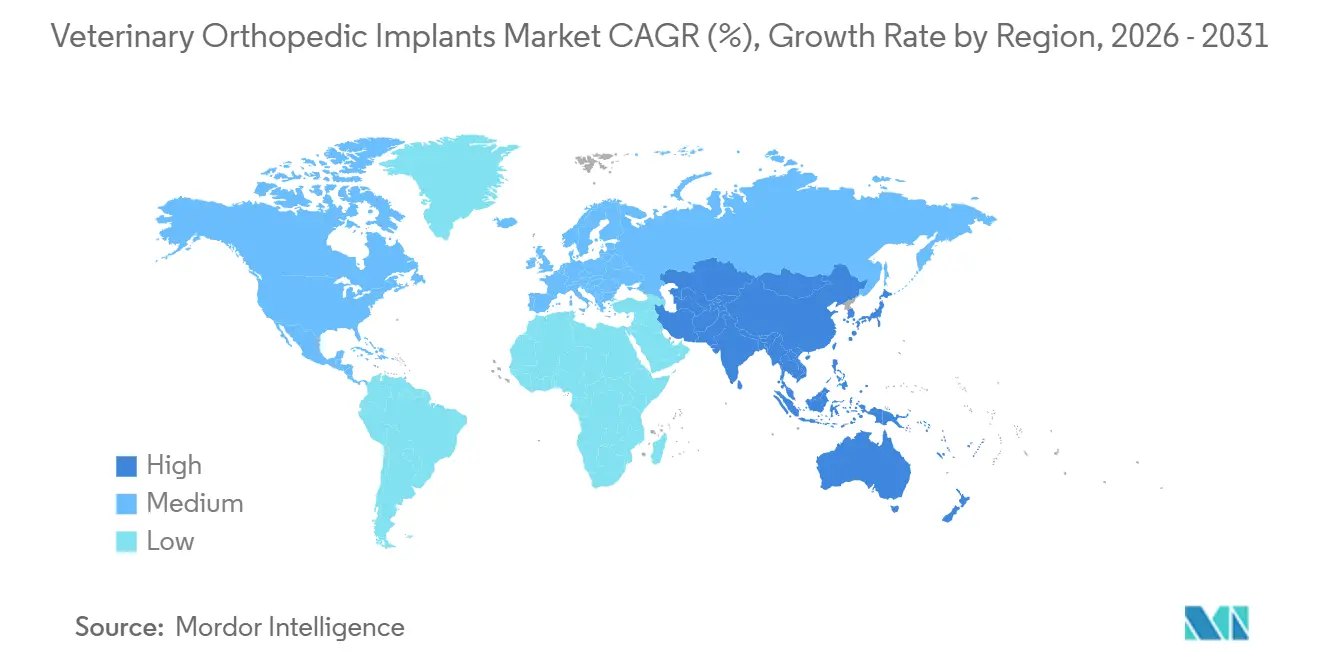

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Implantes Ortopédicos Veterinarios por Mordor Intelligence

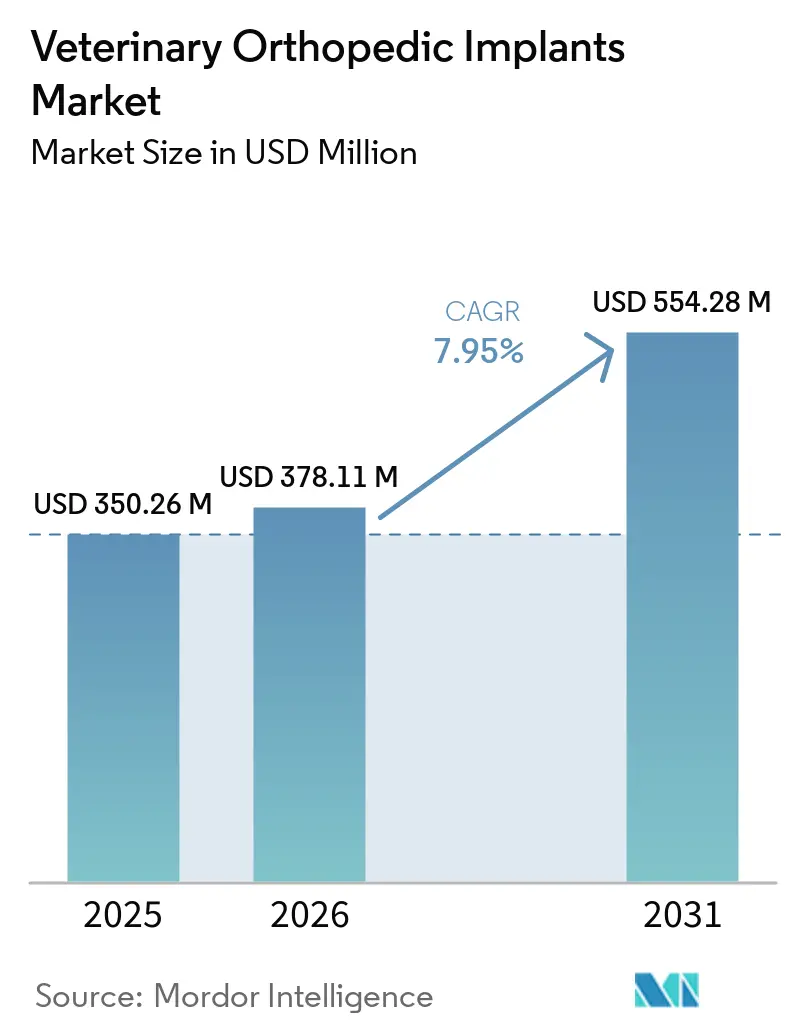

El tamaño del Mercado de Implantes Ortopédicos Veterinarios fue valorado en USD 350,26 millones en 2025 y se estima que crecerá desde USD 378,11 millones en 2026 hasta alcanzar USD 554,28 millones en 2031, a una CAGR del 7,95% durante el período de pronóstico (2026-2031).

Una base más amplia de animales de compañía está ampliando el conjunto de procedimientos disponibles, con la Asociación Veterinaria Médica Americana reportando 87,3 millones de perros en los Estados Unidos y gatos en propiedad aumentando de 58,3 millones a 76,3 millones en el mismo período, lo que respalda una base de casos más amplia para la atención musculoesquelética. El gasto en mascotas también continúa apoyando la demanda de procedimientos, con la Asociación Americana de Productos para Mascotas indicando que los gastos de la industria de mascotas en los Estados Unidos alcanzaron USD 158 mil millones en 2025 y se proyectan en USD 165 mil millones en 2026, con los servicios veterinarios captando la mayor participación de crecimiento. El mercado de implantes ortopédicos veterinarios también se beneficia de la transferencia constante de sistemas de placas con bloqueo, tornillos canulados y fabricación aditiva específica para el paciente desde la ortopedia humana hacia la práctica veterinaria, lo que eleva el umbral de tratamiento para casos que antes permanecían sin tratar. La expansión de las derivaciones, la formación de cirujanos y un mayor respaldo de reembolso están convirtiendo la necesidad biológica latente en volumen tratado, lo que otorga al mercado de implantes ortopédicos veterinarios una base de demanda más amplia y duradera. La competencia se está volviendo más difícil para los proveedores más pequeños a medida que las plataformas más grandes combinan implantes con educación, apoyo al flujo de trabajo y posicionamiento de resultados premium, lo que está aumentando los costos de cambio en todo el mercado de implantes ortopédicos veterinarios.

Conclusiones Clave del Informe

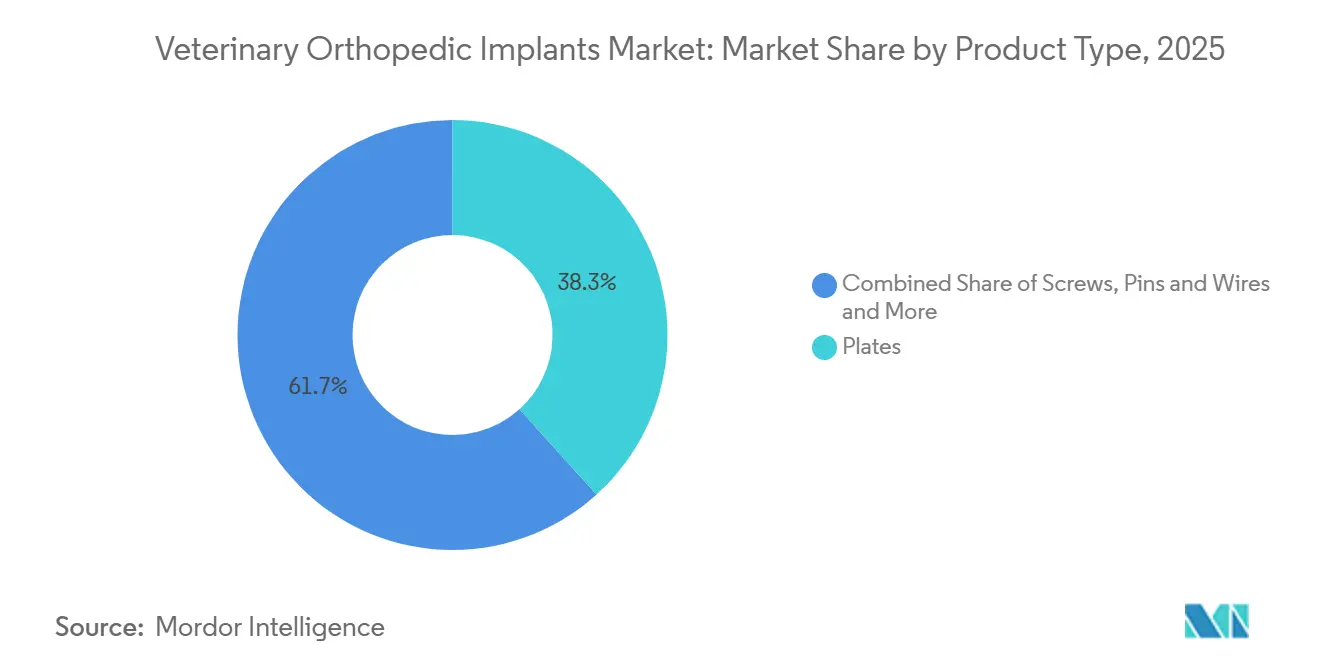

- Por tipo de producto, las placas representaron el 38,31% de los ingresos en 2025, mientras que se proyecta que los tornillos se expandirán a una CAGR del 10,38% hasta 2031.

- Por tipo de animal, los perros representaron el 67,24% de los ingresos en 2025, mientras que se espera que los gatos crezcan a una CAGR del 9,52% hasta 2031.

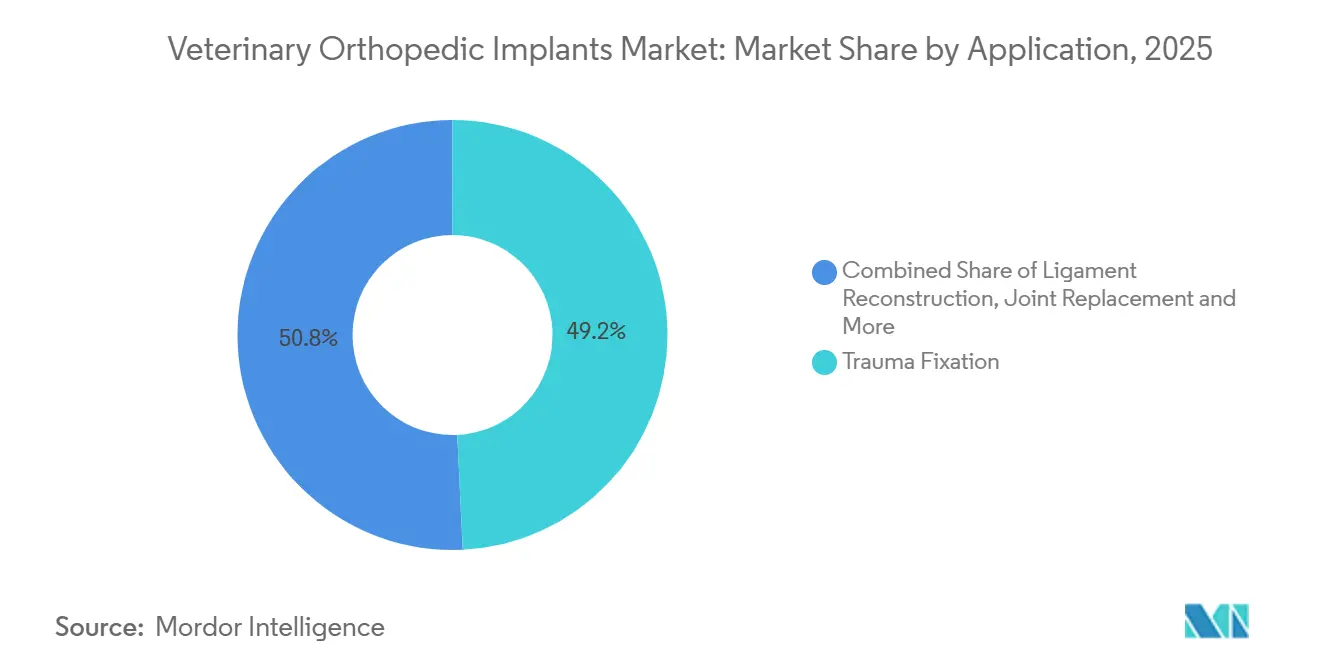

- Por aplicación, la fijación de traumatismos representó el 49,24% de los ingresos en 2025, mientras que se espera que la reconstrucción de ligamentos avance a una CAGR del 9,52% hasta 2031.

- Por usuario final, los hospitales veterinarios captaron el 60,56% de los ingresos en 2025, mientras que se espera que los centros quirúrgicos veterinarios crezcan a una CAGR del 8,85% hasta 2031.

- Por material, el titanio representó el 78,52% de los ingresos en 2025, mientras que se prevé que los polímeros bioabsorbibles se expandan a una CAGR del 10,25% hasta 2031.

- Por geografía, América del Norte representó el 41,22% de los ingresos en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 9,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Implantes Ortopédicos Veterinarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Carga de Casos Ortopédicos en Animales de Compañía | +2.5% | Global | Corto plazo (≤ 2 años) |

| Expansión de la Capacidad Quirúrgica de Nivel de Derivación | +1.8% | América del Norte y Europa, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Implantes y Guías Específicos para el Paciente Fabricados mediante Impresión 3D | +1.2% | América del Norte, Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento del Reembolso de Seguros de Mascotas para Atención Ortopédica | +1.0% | América del Norte y Reino Unido, ganancias tempranas en Alemania, Francia y Australia | Mediano plazo (2-4 años) |

| Estandarización de los Protocolos Quirúrgicos Mínimamente Invasivos de TPLO y TTA | +0.8% | Global, mayor concentración en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Abastecimiento Transfronterizo de Sistemas de Implantes de Grado Veterinario | +0.7% | Asia-Pacífico, América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Carga de Casos Ortopédicos en Animales de Compañía

El mercado de implantes ortopédicos veterinarios está siendo impulsado por una mayor población de animales de compañía y por una mayor esperanza de vida de las mascotas que incrementa la incidencia de enfermedades musculoesqueléticas degenerativas. La Asociación Veterinaria Médica Americana informó que el 58,6% de los hogares estadounidenses tenían una mascota en 2025, frente al 56,8% de una década antes, y la base de hogares con perros alcanzó los 71 millones de hogares en los Estados Unidos en 2025 tras una incorporación neta de 4 millones de hogares en 1 año. La misma expansión estructural es clínicamente relevante porque una base de hogares más amplia no solo significa más mascotas, sino también más animales que alcanzan edades en las que la enfermedad del ligamento cruzado, la displasia y el riesgo de fracturas relacionadas con la edad se vuelven más comunes.

El mercado de implantes ortopédicos veterinarios también se beneficia del hecho de que una mejor atención veterinaria de rutina está manteniendo a perros y gatos con vida por más tiempo, lo que aumenta la probabilidad de procedimientos de fijación y reconstrucción en etapas tardías de la vida de cada animal. Esta demanda está especialmente concentrada en perros de razas medianas a grandes, donde la enfermedad del ligamento cruzado craneal y la displasia de cadera continúan generando una alta proporción de derivaciones ortopédicas electivas. A medida que la carga de casos se expande más rápido que la capacidad de especialistas en varias regiones, el mercado de implantes ortopédicos veterinarios está favoreciendo sistemas estandarizados que acortan el tiempo de decisión y ayudan a los cirujanos a gestionar una mayor carga de casos con una selección de técnica más predecible.

Expansión de la Capacidad Quirúrgica de Nivel de Derivación

El mercado de implantes ortopédicos veterinarios también está avanzando porque más capacidad de nivel de derivación está llegando a ciudades secundarias y zonas suburbanas que anteriormente enviaban muchos casos ortopédicos sin tratar o gestionados de forma conservadora. Vimian Group indicó en su Informe Anual 2024 que solo 1 de cada 3 perros que requieren cirugía de ligamento cruzado recibe actualmente el procedimiento, lo que muestra que la expansión del acceso aún tiene margen para convertir la necesidad no satisfecha en demanda de procedimientos activa. El mismo informe señaló que Movora formó a 5.150 profesionales veterinarios a través de talleres de cirugía presenciales y apoyó a casi 4.000 estudiantes en línea en 2024, lo que muestra cómo la formación se utiliza como herramienta de crecimiento comercial además de habilitador clínico[1]Vimian Group AB, "Informe Anual 2024," Vimian Group AB, storage.mfn.se. Este modelo educativo es importante porque los cirujanos que aprenden métodos estandarizados en centros de derivación a menudo llevan esos métodos a entornos de práctica general o de especialidad mixta, lo que amplía gradualmente la población tratada.

El mercado de implantes ortopédicos veterinarios se beneficia de esa difusión porque amplía la base instalada de cirujanos familiarizados con sistemas premium de placas, tornillos y procedimientos específicos. También crea una preferencia duradera por el proveedor, ya que el diseño de implantes, la instrumentación y la formación tienden a adoptarse juntos en lugar de como decisiones de compra separadas.

Implantes y Guías Específicos para el Paciente Fabricados mediante Impresión 3D

La fabricación aditiva está cambiando la propuesta de valor en el mercado de implantes ortopédicos veterinarios al permitir que los implantes y las guías se adapten más estrechamente a la anatomía individual y a los objetivos quirúrgicos. Una serie de casos publicada en Frontiers in Veterinary Science en abril de 2025 informó que las guías quirúrgicas impresas en 3D y los marcos de fijadores externos específicos para el paciente redujeron el tiempo en quirófano en 1 hora por caso complejo de osteotomía correctiva en pacientes caninos, lo que reduce directamente la carga anestésica y la presión en el quirófano. Ese ahorro de tiempo es importante porque el trabajo correctivo complejo a menudo está limitado no solo por el costo del implante, sino también por el tiempo del cirujano y la carga de planificación necesaria para ejecutarlo correctamente.

Una investigación en Frontiers in Bioengineering and Biotechnology también mostró que los andamiajes de titanio fabricados mediante fusión de lecho de polvo láser respaldaron una sólida osteointegración córtico-esponjosa en un modelo femoral ovino de carga, lo que refuerza el argumento mecánico del titanio impreso en 3D en entornos reconstructivos exigentes. El mercado de implantes ortopédicos veterinarios se está moviendo, por tanto, hacia un punto en el que la capacidad específica para el paciente se está convirtiendo en una expectativa práctica para los cirujanos avanzados en lugar de un complemento premium poco frecuente. Esto está elevando el listón para los proveedores, ya que los fabricantes ahora necesitan apoyo en la planificación, velocidad de diseño y fiabilidad de fabricación además de la calidad estándar del implante.

Crecimiento del Reembolso de Seguros de Mascotas para Atención Ortopédica

El mercado de implantes ortopédicos veterinarios está ganando apoyo de una cobertura de seguro de mascotas más amplia porque los procedimientos ortopédicos se encuentran entre las categorías más costosas y predecibles de reclamaciones veterinarias. La Asociación Norteamericana de Seguros de Salud para Mascotas (NAPHIA) indicó que el mercado de seguros de mascotas de los Estados Unidos generó USD 4.700 millones en primas brutas emitidas en 2024 y proyectó que superaría los USD 6.000 millones a finales de 2026, lo que apunta a una base reembolsable más amplia para cirugías de alto valor. NAPHIA también informó que la penetración en los Estados Unidos se situó en el 3,9% de la población total de mascotas a finales de 2024, con un 5,5% para perros y un 2,0% para gatos, lo que muestra que la base de reembolso sigue siendo pequeña en relación con su margen de expansión a largo plazo.

Trupanion informó en el primer trimestre de 2026 que los ingresos por suscripción aumentaron un 16% interanual hasta USD 269,5 millones y las mascotas aseguradas alcanzaron 1,105 millones, lo que confirma el impulso continuo en la población asegurada. Los parámetros de referencia de procedimientos ortopédicos de NAPHIA muestran la cirugía de TPLO entre USD 4.000 y USD 8.000 por procedimiento y la cirugía ortopédica para afecciones del ligamento cruzado anterior y de cadera entre USD 3.000 y USD 7.000, por lo que el reembolso cambia materialmente el comportamiento de aprobación del propietario en una categoría donde el impacto del precio es una barrera importante[2]Asociación Norteamericana de Seguros de Salud para Mascotas, "Informe Anual de Estadísticas de la Industria de Seguros de Mascotas 2025," Asociación Norteamericana de Seguros de Salud para Mascotas, naphia.org. A medida que más pólizas cubran estos gastos, es probable que el mercado de implantes ortopédicos veterinarios experimente una mayor demanda de sistemas premium que los propietarios podrían rechazar en entornos de pago directo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Procedimiento en Relación con el Valor Económico Percibido del Animal | -1.5% | Global, concentrado en segmentos sensibles al precio de América del Norte, América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Disponibilidad Limitada de Cirujanos Especialistas Fuera de los Principales Centros Metropolitanos | -1.0% | Global, más agudo en zonas rurales de América del Norte, periferia de Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Reembolso Fragmentado e Inconsistente para Procedimientos Ortopédicos Veterinarios | -0.8% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Aranceles de Importación y Volatilidad del Precio de los Insumos Metálicos que Afectan los Costos de Fabricación de Implantes | -0.6% | América del Norte, fabricantes con abastecimiento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Procedimiento Frente al Valor Económico del Animal

La asequibilidad del procedimiento sigue siendo uno de los límites más claros del mercado de implantes ortopédicos veterinarios porque las cirugías ortopédicas comunes a menudo cuestan mucho más de lo que muchos propietarios están dispuestos a gastar sin apoyo de reembolso. Los rangos de referencia de NAPHIA sitúan la cirugía de TPLO entre USD 4.000 y USD 8.000 y la cirugía ortopédica para afecciones del ligamento cruzado anterior y de cadera entre USD 3.000 y USD 7.000, lo que mantiene una gran parte de la demanda expuesta a la resistencia al pago directo. Esta presión de costos es más aguda en entornos de menores ingresos y en casos donde los propietarios comparan el gasto en tratamiento con el valor económico percibido del animal, especialmente fuera de los mercados urbanos prósperos de animales de compañía. El Informe Anual 2024 de Vimian Group estimó que solo 1 de cada 3 perros que requieren cirugía de ligamento cruzado recibe tratamiento actualmente, lo que muestra cuánto dista el volumen de procedimientos realizados de la necesidad biológica.

El mercado de implantes ortopédicos veterinarios pierde volumen, por tanto, no porque falten soluciones clínicas, sino porque la aprobación del propietario se rompe en el punto donde se ponderan conjuntamente el beneficio, el costo y el valor emocional. Los proveedores y hospitales que ofrecen vías de tratamiento escalonadas o trabajan más estrechamente con las aseguradoras están mejor posicionados para desbloquear esa demanda diferida sin forzar un movimiento generalizado hacia la baja en la curva de precios.

Disponibilidad Limitada de Cirujanos Especialistas Fuera de las Principales Ciudades

El mercado de implantes ortopédicos veterinarios también enfrenta un problema estructural de acceso porque los cirujanos ortopédicos especialistas siguen concentrados en grupos de derivación metropolitanos en lugar de distribuirse uniformemente entre los centros de demanda. El Departamento de Agricultura de los Estados Unidos (USDA) identificó 243 áreas rurales con escasez de veterinarios en 46 estados de los Estados Unidos en 2025 y lanzó un Plan de Acción Veterinaria Rural en agosto de 2025 que incluía USD 15 millones para su Programa de Reembolso de Préstamos de Medicina Veterinaria, lo que muestra la escala del desequilibrio geográfico de la fuerza laboral. Si bien esa escasez es más visible en la práctica con animales de producción, la misma concentración geográfica afecta a la cirugía avanzada de animales de compañía porque la atención ortopédica compleja sigue concentrada en hospitales de derivación urbanos y suburbanos. Esto significa que muchos propietarios permanecen fuera de un radio de derivación práctico para procedimientos que requieren diagnóstico por imagen dedicado, apoyo anestésico y experiencia del cirujano. La educación digital, la planificación asistida por telemedicina y los modelos regionales de laboratorio práctico están ayudando al mercado de implantes ortopédicos veterinarios a mejorar la capacidad, pero no resuelven completamente la brecha de acceso físico en geografías dispersas. Hasta que la densidad de especialistas se amplíe, una parte significativa de la demanda ortopédica continuará siendo retrasada, redirigida o perdida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Tornillos Superan a las Placas a Medida que se Intensifica la Demanda Mínimamente Invasiva

Las placas representaron el 38,31% de los ingresos en 2025, lo que les otorgó la posición líder entre las categorías de productos en el mercado de implantes ortopédicos veterinarios. Su liderazgo refleja una amplia utilidad en la fijación de fracturas, la osteotomía correctiva y la realineación tibial, donde los cirujanos necesitan una fijación predecible en muchos tipos de casos. Las placas de compresión con bloqueo y los diseños de placas específicos para TPLO continúan anclando una gran parte de estos ingresos porque se alinean con la estandarización de procedimientos y respaldan una fijación estable en casos caninos de alto volumen. Dentro de la industria de implantes ortopédicos veterinarios, las placas siguen siendo la línea de inventario fundamental para hospitales y cirujanos de derivación porque respaldan tanto el trauma rutinario como el trabajo reconstructivo más avanzado. Esa ventaja de base instalada es importante porque una vez que un equipo está formado en torno a una familia de placas y su instrumentación, el comportamiento de compra tiende a mantenerse estable.

Se proyecta que los tornillos crecerán a una CAGR del 10,38% hasta 2031, lo que los convierte en el tipo de producto de más rápido crecimiento en el mercado de implantes ortopédicos veterinarios. La demanda está siendo impulsada por variantes de bloqueo y canuladas que se adaptan a los flujos de trabajo mínimamente invasivos de TPLO y TTA y respaldan una fijación de perfil más bajo en procedimientos cada vez más estandarizados. Los cirujanos también valoran los tornillos por su compatibilidad con los métodos de reducción cerrada, que pueden reducir la alteración del periostio y favorecer una consolidación ósea más rápida en casos seleccionados. Un estudio de 2026 en Veterinary and Comparative Orthopaedics and Traumatology encontró una variabilidad significativa en el mantenimiento del ángulo de la meseta tibial y los resultados de cicatrización ósea cuando se utilizó una placa de compresión con bloqueo de TPLO de 3,5 mm en perros de 45 a 70 kg, lo que subraya el desafío de ingeniería de adaptar el hardware estándar a la anatomía de razas grandes. Más allá de las líneas líderes, los clavos y alambres aún desempeñan un papel importante en el manejo de fracturas en animales pequeños, mientras que los implantes de reemplazo articular se sitúan en un nivel premium de menor volumen que crece a medida que la capacidad de los especialistas madura.

Por Tipo de Animal: Las Cargas de Casos Caninos Dominan pero la Ortopedia Felina Emerge como Segmento de Crecimiento Estratégico

Los perros contribuyeron con el 67,24% de los ingresos por tipo de animal en 2025, lo que los convierte en el principal impulsor de demanda en el mercado de implantes ortopédicos veterinarios. Ese dominio está vinculado al tamaño del grupo de pacientes caninos y a la alta carga ortopédica observada en razas medianas a grandes propensas a la enfermedad del ligamento cruzado, la displasia de cadera y las fracturas relacionadas con traumatismos. Los casos de perros también tienden a generar más ingresos por animal tratado porque con mayor frecuencia implican procedimientos de estabilización o reconstrucción de alto valor en lugar de un manejo puramente conservador. La Asociación Veterinaria Médica Americana reportó una población canina de 87,3 millones en los Estados Unidos, lo que refuerza por qué la base canina sigue siendo el centro comercial del mercado de implantes ortopédicos veterinarios. Dentro de la industria de implantes ortopédicos veterinarios, el volumen de procedimientos caninos continúa dando forma al desarrollo de productos, las prioridades de formación y la planificación de inventario en casi todos los principales proveedores.

Se espera que los gatos registren la CAGR más rápida del 9,52% hasta 2031, lo que otorga a la ortopedia felina el perfil de crecimiento más sólido entre los tipos de animales. La Asociación Americana de Productos para Mascotas reportó un aumento del 23% en la tenencia de gatos en 2024, y ese cambio en los hogares está ampliando la base de pacientes para la reparación de fracturas felinas, la estabilización de la rodilla y el tratamiento de la luxación patelar. La Asociación Veterinaria Médica Americana también mostró que el número de gatos en propiedad aumentó de 58,3 millones a 76,3 millones, lo que apunta a un grupo más amplio y joven de futuros candidatos ortopédicos. El crecimiento también está siendo ayudado por una mayor disposición de los propietarios a autorizar trabajo ortopédico electivo para gatos, una categoría que históricamente ha quedado rezagada respecto a los perros tanto en reconocimiento como en tasas de tratamiento. La mayoría de los implantes felinos actuales aún adaptan sistemas caninos en lugar de diseños felinos completamente específicos, lo que deja una clara brecha de producto para las empresas capaces de miniaturizar sin comprometer la estabilidad biomecánica.

Por Tipo de Material: El Dominio del Titanio Persiste Mientras los Polímeros Bioabsorbibles Abren Nuevas Fronteras Clínicas

El titanio representó el 78,52% de los ingresos por material en 2025, lo que lo mantuvo firmemente en el liderazgo en el tamaño del mercado de implantes ortopédicos veterinarios. Los cirujanos continúan favoreciendo el titanio porque combina biocompatibilidad, resistencia a la corrosión, potencial de osteointegración y alta resistencia a la carga de una manera que pocas alternativas pueden igualar en aplicaciones rutinarias y avanzadas. El titanio también se alinea bien con la fabricación aditiva, lo que lo convierte en el centro del movimiento actual hacia la planificación específica para el paciente y el diseño de implantes personalizados. Una investigación publicada en Frontiers in Bioengineering and Biotechnology en 2024 encontró que los implantes de titanio fabricados de forma aditiva respaldaron una sólida osteointegración córtico-esponjosa en un modelo de animal grande de carga, lo que valida el valor del material en entornos reconstructivos exigentes. Esto mantiene al titanio en el centro del mercado de implantes ortopédicos veterinarios cuando los cirujanos priorizan la longevidad, la estabilidad y el rendimiento clínico premium.

Se proyecta que los polímeros bioabsorbibles crecerán a una CAGR del 10,25% hasta 2031, lo que les otorga el perfil de crecimiento más rápido entre los tipos de materiales. Su atractivo es mayor en la fijación temporal, los casos pediátricos o de animales pequeños, y los usos de andamiaje donde la extracción del implante requeriría de otro modo un segundo procedimiento. Un artículo de 2025 indexado en PMC revisó los avances en implantes biodegradables en modelos quirúrgicos de animales grandes, mientras que un estudio de 2026 en el Journal of Polymers and the Environment describió dispositivos poliméricos impresos en 4D con comportamiento de autoposicionamiento programable para artrodesis personalizada, mostrando juntos un activo proceso de innovación en torno a conceptos de fijación degradable. Al mismo tiempo, la guía preliminar de la Administración de Alimentos y Medicamentos (FDA) de enero de 2024 sobre recubrimientos metálicos y de fosfato de calcio en dispositivos ortopédicos muestra que los estándares de caracterización de superficies y materiales se están volviendo más exigentes para las nuevas presentaciones. Eso aumenta el trabajo de desarrollo para los nuevos sistemas, pero también respalda umbrales de calidad más altos para los futuros participantes en el mercado de implantes ortopédicos veterinarios. El acero inoxidable aún conserva un papel significativo en entornos sensibles al precio donde el menor costo unitario y la amplia disponibilidad de fabricación siguen siendo decisivos.

Por Aplicación: La Fijación de Traumatismos Ancla los Ingresos Mientras la Reconstrucción de Ligamentos se Acelera

La fijación de traumatismos representó el 49,24% de los ingresos en 2025, lo que le otorgó la mayor posición de aplicación dentro del tamaño del mercado de implantes ortopédicos veterinarios. Esta aplicación sigue siendo la base comercial más amplia porque cubre fracturas por lesiones de alta actividad, accidentes de tráfico y afecciones degenerativas que requieren osteotomía o estabilización mecánica. También es el punto de entrada más común tanto para las prácticas generales como para las instalaciones de derivación, razón por la cual muchas carteras de implantes se construyen primero en torno a sistemas de trauma y en segundo lugar en torno a líneas especializadas. En la industria de implantes ortopédicos veterinarios, la fijación de traumatismos respalda compras constantes porque el conjunto de indicaciones es amplio y la familiaridad con los instrumentos es alta en todos los tipos de práctica. Eso lo convierte en el segmento que más directamente ancla la utilización de referencia incluso cuando los procedimientos electivos más especializados fluctúan.

Se espera que la reconstrucción de ligamentos crezca a una CAGR del 9,52% hasta 2031, lo que la convierte en la aplicación de más rápido crecimiento en el mercado de implantes ortopédicos veterinarios. El crecimiento está siendo impulsado principalmente por el uso más amplio de TPLO y TTA en la enfermedad del ligamento cruzado craneal canino, una de las afecciones ortopédicas más comunes y costosas observadas en perros. Una revisión de 2025 en Animals describió la TTA como una alternativa menos invasiva a la TPLO en perros de diferentes tamaños, lo que respalda la adopción continua a medida que los cirujanos equilibran la estabilidad, el perfil de recuperación y la familiaridad con el procedimiento. Un estudio piloto de 2026 en Frontiers in Veterinary Science sobre TTA de titanio poroso sin brida también reportó la viabilidad del procedimiento y los hallazgos de integración biológica temprana, lo que respalda una mayor normalización de la técnica en el uso en el mundo real. El reemplazo articular sigue siendo una aplicación premium con un fuerte valor estratégico, mientras que la intervención con implantes relacionada con la osteoartritis está destinada a ampliarse a medida que los animales de compañía vivan más tiempo y los propietarios acepten vías de atención más avanzadas.

Por Usuario Final: Los Centros Quirúrgicos Veterinarios Ganan Terreno a los Hospitales en la Carrera por los Procedimientos Complejos

Los hospitales veterinarios representaron el 60,56% de los ingresos en 2025, lo que los mantuvo como el entorno de usuario final líder en el tamaño del mercado de implantes ortopédicos veterinarios. Su liderazgo refleja el acceso a diagnóstico por imagen avanzado, apoyo de cuidados intensivos y equipos multidisciplinarios que a menudo se necesitan para el reemplazo articular total, la osteotomía correctiva y la reparación de traumatismos complejos. Los hospitales también siguen siendo el entorno predeterminado para la entrada de derivaciones porque pueden absorber la complejidad de los casos, el monitoreo perioperatorio y la observación posquirúrgica más prolongada. En el mercado de implantes ortopédicos veterinarios, esto convierte a los hospitales en los compradores ancla de carteras de implantes amplias que cubren trauma, trabajo de ligamentos y procedimientos reconstructivos. Su comportamiento de compra aún marca la pauta para la adopción premium en muchos países porque la preferencia del cirujano, la formación y el volumen de casos están concentrados en estos entornos.

Se proyecta que los centros quirúrgicos veterinarios crecerán a una CAGR del 8,85% hasta 2031, lo que los convierte en el canal de usuario final de más rápido crecimiento en el mercado de implantes ortopédicos veterinarios. El crecimiento está siendo impulsado por instalaciones de especialidad independientes que atraen a cirujanos certificados que buscan un mayor enfoque en procedimientos y menos complejidad operativa que los hospitales de servicio completo. Vimian informó que Movora formó a 5.150 profesionales veterinarios de forma presencial y apoyó a casi 4.000 estudiantes en línea en 2024, y ese modelo liderado por la educación ayuda a difundir la capacidad en entornos de centros quirúrgicos tanto como en hospitales académicos. Las clínicas veterinarias continúan sirviendo al segmento intermedio del canal al gestionar la reparación de fracturas rutinarias y los casos de fijación de menor complejidad con sistemas estandarizados. Para los proveedores que compiten por debajo de los hospitales de derivación más grandes, los centros quirúrgicos representan un tipo de cuenta atractivo porque pueden ofrecer un alto volumen de procedimientos por instalación con un enfoque más estrecho en ortopedia.

Análisis Geográfico

América del Norte representó el 41,22% de los ingresos en 2025, lo que le otorgó la posición regional líder en la participación del mercado de implantes ortopédicos veterinarios. La región se beneficia de un alto gasto en atención médica para mascotas, densas redes de derivación de especialistas y una gran base de animales de compañía asegurados que respalda la aceptación de cirugías de alto valor. NAPHIA reportó USD 4.700 millones en primas brutas emitidas de seguros de mascotas en los Estados Unidos en 2024 y proyectó más de USD 6.000 millones para finales de 2026, lo que otorga a América del Norte un fuerte impulso de reembolso para procedimientos ortopédicos. La Asociación Americana de Productos para Mascotas (APPA) también reportó gastos de la industria de mascotas en los Estados Unidos de USD 158 mil millones en 2025 y USD 165 mil millones en 2026, con los servicios veterinarios captando la participación de más rápido crecimiento, lo que refuerza la profundidad del gasto de la región[3]Asociación Americana de Productos para Mascotas, "La Industria de Mascotas de los Estados Unidos Alcanza USD 158 Mil Millones en 2025, Preparada para un Crecimiento Continuo en 2026," Asociación Americana de Productos para Mascotas, americanpetproducts.org. Europa sigue siendo el segundo bloque regional más grande, mientras que América del Sur es más pequeña y aún está limitada por la asequibilidad y la disponibilidad de especialistas, incluso a medida que aumenta la tenencia de mascotas en zonas urbanas.

La posición de Europa en el mercado de implantes ortopédicos veterinarios se basa en vías de derivación maduras y un entorno regulatorio más estricto que recompensa cada vez más los sistemas de calidad establecidos. El Reglamento de Dispositivos Médicos de la Unión Europea está elevando las expectativas en torno a la documentación de biocompatibilidad y la vigilancia poscomercialización de los implantes comercializados entre los estados miembros, lo que crea una mayor carga de cumplimiento para los productores más pequeños y una ventaja más sólida para los proveedores con más recursos. La región también se beneficia de sólidos ecosistemas de cirugía veterinaria en Alemania, el Reino Unido, Francia y Suiza, donde el desarrollo de productos liderado por cirujanos y los canales de derivación estructurados respaldan la demanda de fijación y reconstrucción premium. Esto convierte a Europa en un mercado donde la sofisticación de los procedimientos y la disciplina regulatoria avanzan juntas en lugar de en vías separadas.

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 9,65% hasta 2031, lo que le otorga el perfil de crecimiento más rápido en el tamaño del mercado de implantes ortopédicos veterinarios. China, Japón, India, Australia y Corea del Sur siguen siendo los principales centros de demanda porque combinan un gasto creciente en animales de compañía con una inversión continua en hospitales veterinarios y educación especializada. La urbanización y la expansión de la clase media están ampliando la aceptación de la atención ortopédica avanzada, especialmente en los segmentos de animales de compañía donde los propietarios están cada vez más dispuestos a pagar por procedimientos que restauran la movilidad. Oriente Medio y África se están desarrollando desde una base más pequeña, pero los países del Consejo de Cooperación del Golfo (CCG) están construyendo capacidad hospitalaria de mayor nivel en torno a la medicina equina y la tenencia premium de mascotas. India también destaca como una oportunidad dual porque ofrece tanto una demanda doméstica en expansión de sistemas de fijación asequibles como una base de fabricación que puede respaldar el suministro orientado a la exportación hacia las regiones vecinas.

Panorama Competitivo

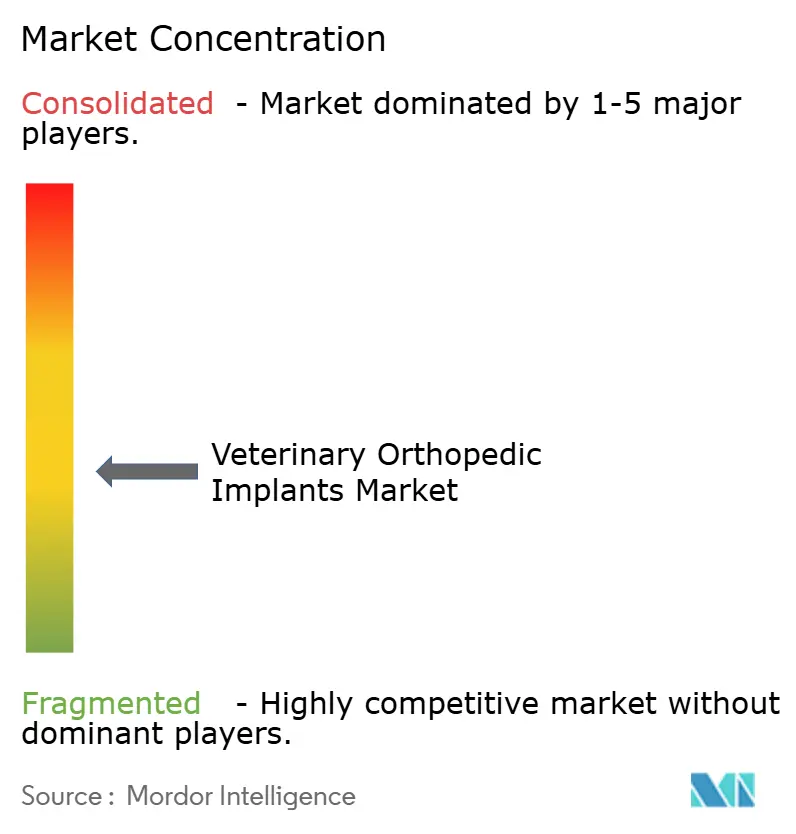

El mercado de implantes ortopédicos veterinarios sigue siendo moderadamente fragmentado, sin que ningún proveedor tenga una posición dominante en todas las líneas de productos y geografías. El conjunto competitivo líder incluye plataformas diversificadas y especialistas enfocados en veterinaria, y el equilibrio de poder está determinado tanto por el alcance de la formación y el apoyo a los procedimientos como por la amplitud del catálogo. Vimian Group, a través de Movora, ha construido un sólido posicionamiento combinando implantes con un ecosistema educativo que formó a 5.150 profesionales de forma presencial y llegó a casi 4.000 estudiantes en línea en 2024. Johnson & Johnson anunció en octubre de 2025 su intención de separar su negocio de ortopedia, un paso que podría agudizar el enfoque en oportunidades de adyacencia conectadas a la fijación y reconstrucción premium. El mercado de implantes ortopédicos veterinarios está, por tanto, viendo cómo la competencia se aleja de la simple superposición de productos y se orienta hacia la fortaleza de la plataforma, la familiaridad del cirujano y la confianza en los procedimientos.

La adopción liderada por la educación es ahora uno de los palancas competitivas más claras en el mercado de implantes ortopédicos veterinarios. Arthrex Vet Systems lanzó la plataforma de educación digital OrthoPedia Vet en febrero de 2026, que respalda el aprendizaje de procedimientos y mantiene a los cirujanos dentro de su ecosistema de implantes a medida que aumenta la complejidad de los casos. En marzo de 2026, Arthrex Vet Systems también lanzó el sistema de Placas Acetabulares OrthoLine, que amplió su oferta de trauma específica para veterinaria para la reconstrucción pélvica compleja. Este tipo de movimientos son importantes porque las compras ortopédicas avanzadas a menudo siguen vías de formación, familiaridad con la instrumentación y confianza en los resultados en lugar de solo el precio unitario. Como resultado, las empresas que respaldan tanto el implante como la técnica están mejor posicionadas para defender cuentas a lo largo del tiempo.

La tecnología es la otra fuente principal de diferenciación en el mercado de implantes ortopédicos veterinarios, especialmente en implantes de titanio específicos para el paciente, guías quirúrgicas, sistemas bioabsorbibles y fijación de tejidos blandos. Arthrex anunció en febrero de 2026 el lanzamiento de su implante de sutura total TightRope SB para la fijación del ligamento cruzado anterior, y la empresa reportó casi 2.000 usos tempranos en los Estados Unidos, lo que muestra con qué rapidez puede escalar una innovación dirigida cuando se adapta a una necesidad de procedimiento establecida. Aún existen oportunidades de espacio en blanco en el diseño de implantes específicos para felinos, donde muchos productos siguen siendo sistemas caninos a escala reducida en lugar de soluciones específicas para la anatomía. Las expectativas regulatorias también se están volviendo más relevantes para el posicionamiento competitivo, con la Administración de Alimentos y Medicamentos (FDA) clasificando los instrumentos quirúrgicos manuales para la selección adecuada de pacientes para implantes ortopédicos como Clase II en abril de 2026, lo que añade estructura a las vías de dispositivos conectadas a los flujos de trabajo ortopédicos. En conjunto, estas fuerzas están empujando al mercado de implantes ortopédicos veterinarios hacia estándares de desarrollo más altos y un nivel premium más defendible para las empresas que combinan ingeniería con evidencia y formación.

Líderes de la Industria de Implantes Ortopédicos Veterinarios

-

BioMedtrix LLC

-

Movora

-

B. Braun Vet Care GmbH

-

Orthomed (UK) Ltd.

-

DePuy Synthes (Johnson & Johnson)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Arthrex Vet Systems lanzó el sistema de Placas Acetabulares OrthoLine, una plataforma de placas precontorneadas diseñada para tres tipos clave de fracturas acetabulares en animales de compañía. Este lanzamiento mejora la oferta de trauma pélvico veterinario de Arthrex, abordando una brecha en reconstrucciones complejas que anteriormente dependían de sistemas de implantes humanos adaptados.

- Julio de 2025: Movora, un actor global en soluciones ortopédicas veterinarias, se asoció con la Fundación AO, conocida por su experiencia en educación médica e innovación. Han firmado un Memorando de Entendimiento (MoU) para mejorar la educación veterinaria.

Alcance del Informe Global del Mercado de Implantes Ortopédicos Veterinarios

Según el alcance del informe, los implantes ortopédicos veterinarios son dispositivos médicos diseñados específicamente para su uso en animales con el fin de estabilizar, apoyar o reemplazar huesos y articulaciones dañados o enfermos. Se utilizan en medicina veterinaria para tratar afecciones como fracturas, inestabilidad articular o deformidades, facilitando la cicatrización adecuada y restaurando la movilidad en los animales.

La segmentación del mercado de implantes ortopédicos veterinarios está categorizada por tipo de producto, tipo de animal, tipo de material, aplicación, usuario final y geografía. Por tipo de producto, el mercado incluye placas (placas de compresión con bloqueo, placas distales con bloqueo, placas de compresión dinámica, placas de reconstrucción, placas de TPLO y placas de TTA), tornillos (tornillos óseos, tornillos corticales, tornillos esponjosos, tornillos de bloqueo y tornillos canulados), clavos y alambres (clavos intramedulares y alambres de Kirschner), implantes para reemplazo total de codo, reemplazo total de cadera y reemplazo total de rodilla, sistemas de fijación y otros tipos de productos. Por tipo de animal, el mercado está segmentado en perros, gatos, caballos y otros animales. Por tipo de material, las categorías incluyen titanio, acero inoxidable, polímeros bioabsorbibles y otros materiales. Por aplicación, el mercado está dividido en fijación de traumatismos, reemplazo articular, reconstrucción de ligamentos, manejo de la osteoartritis y otras aplicaciones. Por usuario final, la segmentación incluye hospitales veterinarios, clínicas veterinarias, centros quirúrgicos veterinarios y otros usuarios finales. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Placas | Placas de Compresión con Bloqueo |

| Placas Distales con Bloqueo | |

| Placas de Compresión Dinámica | |

| Placas de Reconstrucción | |

| Placas de TPLO | |

| Placas de TTA | |

| Tornillos | Tornillos Óseos |

| Tornillos Corticales | |

| Tornillos Esponjosos | |

| Tornillos de Bloqueo | |

| Tornillos Canulados | |

| Clavos y Alambres | Clavos Intramedulares |

| Alambres de Kirschner | |

| Implantes para Reemplazo Total de Codo | |

| Implantes para Reemplazo Total de Cadera | |

| Implantes para Reemplazo Total de Rodilla | |

| Sistemas de Fijación | |

| Otros Tipos de Productos |

| Perro |

| Gato |

| Caballos |

| Otros Animales |

| Titanio |

| Acero Inoxidable |

| Polímeros Bioabsorbibles |

| Otros Materiales |

| Fijación de Traumatismos |

| Reemplazo Articular |

| Reconstrucción de Ligamentos |

| Manejo de la Osteoartritis |

| Otras Aplicaciones |

| Hospitales Veterinarios |

| Clínicas Veterinarias |

| Centros Quirúrgicos Veterinarios |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Placas | Placas de Compresión con Bloqueo |

| Placas Distales con Bloqueo | ||

| Placas de Compresión Dinámica | ||

| Placas de Reconstrucción | ||

| Placas de TPLO | ||

| Placas de TTA | ||

| Tornillos | Tornillos Óseos | |

| Tornillos Corticales | ||

| Tornillos Esponjosos | ||

| Tornillos de Bloqueo | ||

| Tornillos Canulados | ||

| Clavos y Alambres | Clavos Intramedulares | |

| Alambres de Kirschner | ||

| Implantes para Reemplazo Total de Codo | ||

| Implantes para Reemplazo Total de Cadera | ||

| Implantes para Reemplazo Total de Rodilla | ||

| Sistemas de Fijación | ||

| Otros Tipos de Productos | ||

| Por Tipo de Animal | Perro | |

| Gato | ||

| Caballos | ||

| Otros Animales | ||

| Por Tipo de Material | Titanio | |

| Acero Inoxidable | ||

| Polímeros Bioabsorbibles | ||

| Otros Materiales | ||

| Por Aplicación | Fijación de Traumatismos | |

| Reemplazo Articular | ||

| Reconstrucción de Ligamentos | ||

| Manejo de la Osteoartritis | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales Veterinarios | |

| Clínicas Veterinarias | ||

| Centros Quirúrgicos Veterinarios | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de implantes ortopédicos veterinarios?

El mercado de implantes ortopédicos veterinarios genera USD 378,11 millones en 2026 y se proyecta que alcanzará USD 554,28 millones en 2031 a una CAGR del 7,95%.

¿Qué categoría de producto lidera los ingresos en implantes ortopédicos veterinarios?

Las placas lideran los ingresos por producto con una participación del 38,31% en 2025 porque se utilizan ampliamente en la fijación de fracturas, la osteotomía correctiva y la realineación tibial.

¿Qué segmento de producto crece más rápido hasta 2031?

Los tornillos son el tipo de producto de más rápido crecimiento con una CAGR del 10,38% hasta 2031, impulsados por la demanda de variantes de bloqueo y canuladas utilizadas en procedimientos mínimamente invasivos de TPLO y TTA.

¿Por qué los perros representan la mayoría de los procedimientos con implantes ortopédicos?

Los perros representaron el 67,24% de los ingresos en 2025 porque la carga de casos caninos es mayor e incluye muchas razas medianas a grandes con enfermedad del ligamento cruzado, displasia de cadera y lesiones relacionadas con traumatismos.

¿Qué región crece más rápido en implantes ortopédicos veterinarios?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,65% hasta 2031, respaldada por la urbanización, el aumento del gasto en animales de compañía y la expansión de la infraestructura veterinaria.

¿Qué impulsa la demanda de procedimientos ortopédicos avanzados en mascotas?

Los principales impulsores son poblaciones de mascotas más grandes, mayor esperanza de vida, mayor capacidad de derivación, mayor reembolso de seguros y el uso creciente de soluciones ortopédicas específicas para el paciente y mínimamente invasivas.

Última actualización de la página el: