Tamaño y Participación del Mercado de Implantes Impresos en 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.22% CAGR |

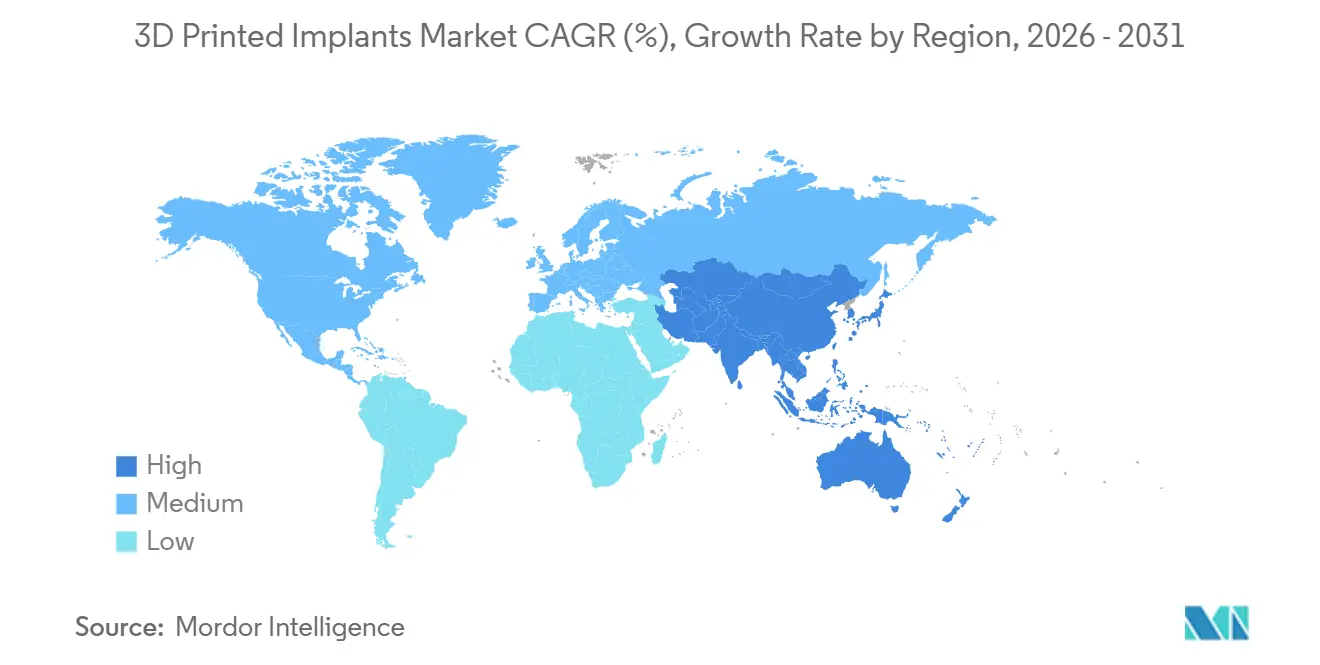

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

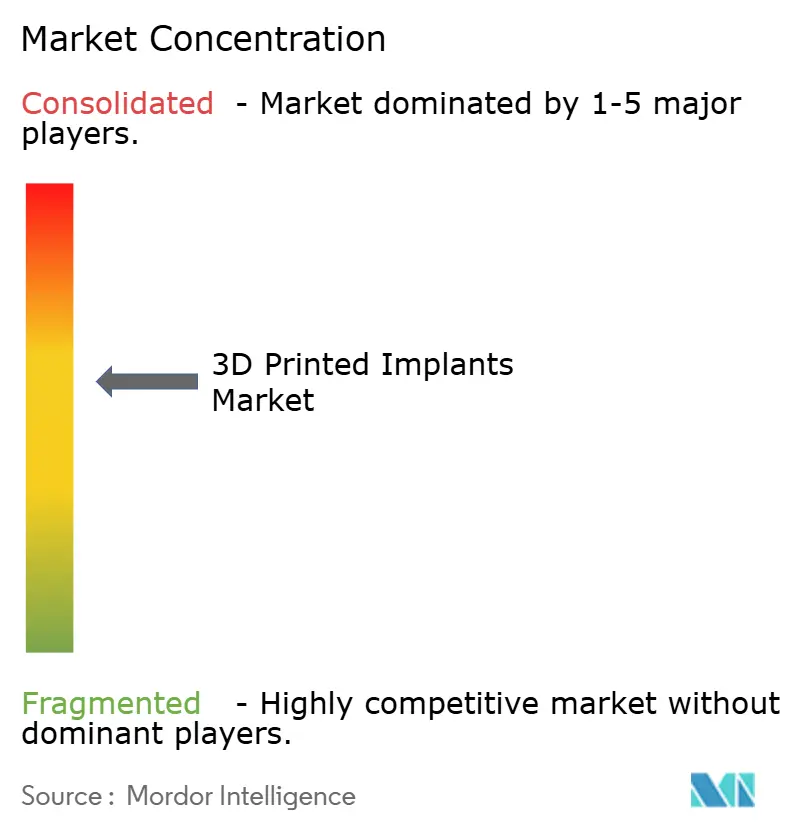

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes Impresos en 3D por Mordor Intelligence

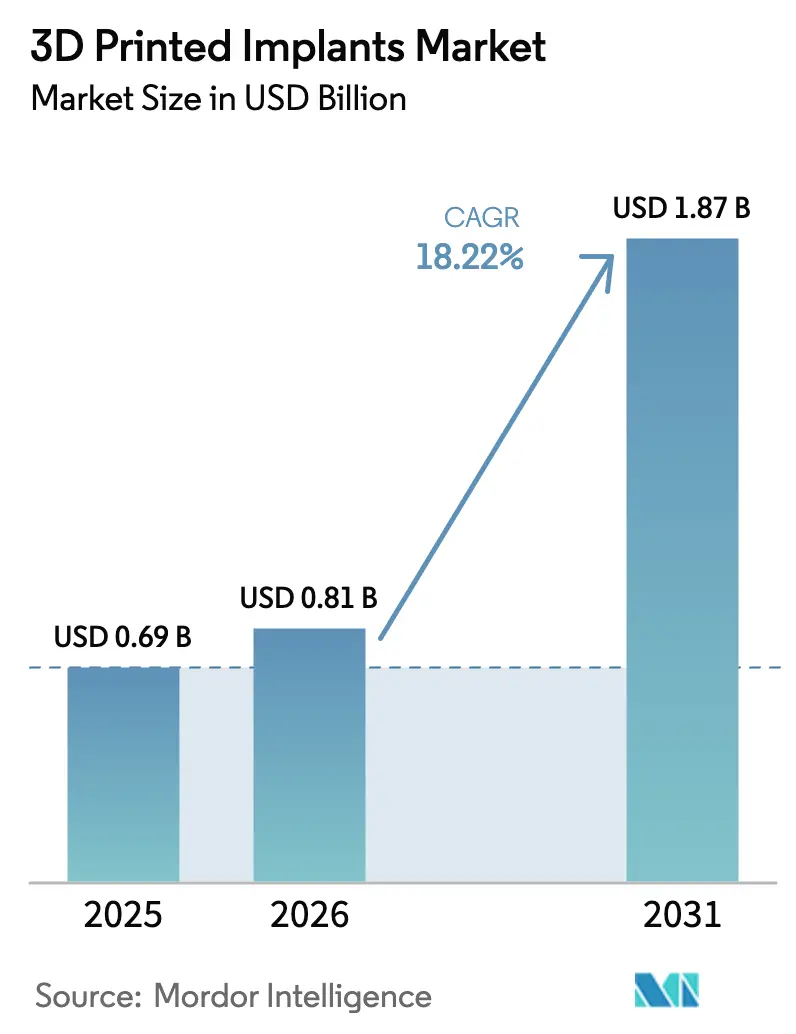

El Mercado de Implantes Impresos en 3D fue valorado en USD 0,69 mil millones en 2025 y se espera que crezca desde USD 0,81 mil millones en 2026 hasta alcanzar USD 1,87 mil millones en 2031, a una CAGR del 18,22% durante el período de pronóstico (2026-2031).

La demanda está evolucionando hacia implantes personalizados y adaptados al paciente bajo pedido que acortan los plazos de entrega, mejoran la precisión de alineación y reducen las tasas de revisión, particularmente en ortopedia y reconstrucción dental. Los sistemas de fusión en lecho de polvo ahora imprimen piezas de titanio y cobalto-cromo que soportan cargas y cuya resistencia a la tracción cumple con los parámetros de referencia de las aleaciones forjadas, lo que da confianza a los reguladores para aprobar jaulas espinales, copas acetabulares y otros dispositivos de alto estrés. Al mismo tiempo, los compuestos bioabsorbibles de magnesio y zinc están ingresando a ensayos de fijación de traumatismos, abriendo un segmento de espacio en blanco no atendido por los metales permanentes. Las cirugías electivas están migrando hacia centros quirúrgicos ambulatorios, donde las impresoras en el punto de atención reducen los requisitos de inventario y permiten procedimientos mínimamente invasivos en el mismo día, una tendencia reforzada por los incentivos de los pagadores en los Estados Unidos. La volatilidad del polvo metálico sigue siendo un riesgo destacado, ya que los precios del cobalto-cromo casi se triplicaron en 2025, presionando los márgenes de los dispositivos y fomentando la integración vertical de las cadenas de suministro de polvo.

Conclusiones Clave del Informe

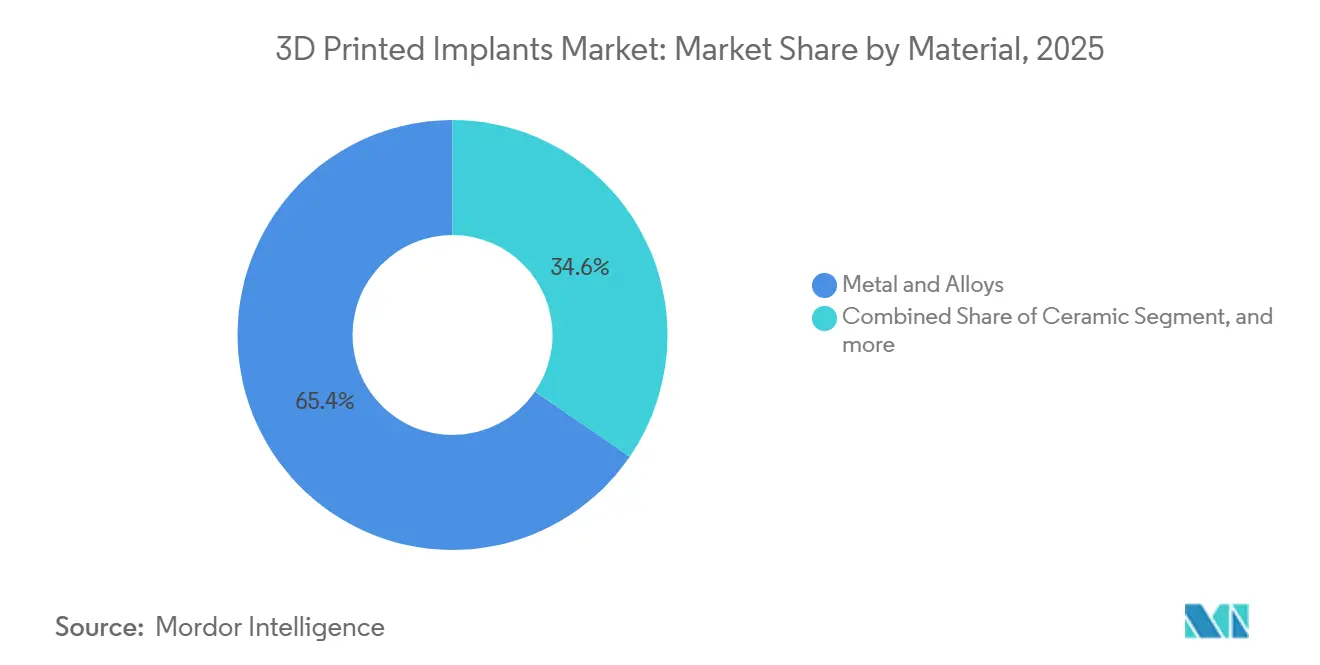

- Por material, los metales y aleaciones lideraron con el 65,43% de la participación del mercado de dispositivos médicos impresos en 3D en 2025. Se prevé que los compuestos bioabsorbibles se expandan a una CAGR del 20,43% hasta 2031.

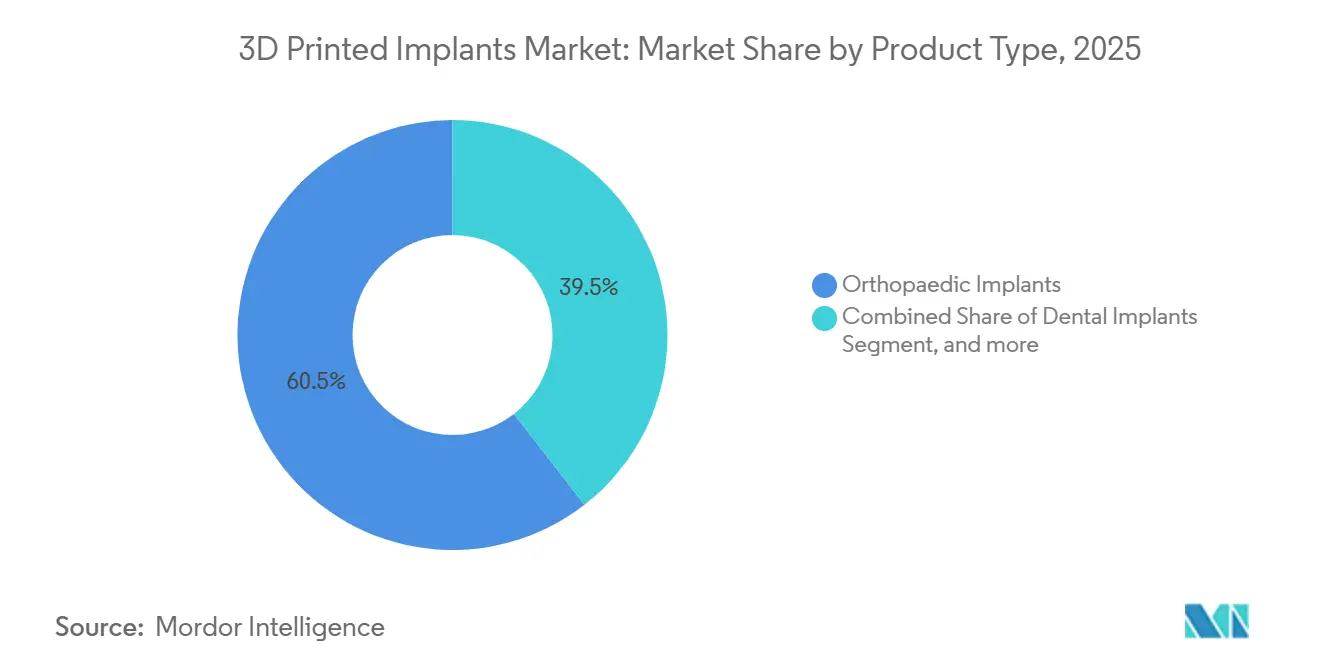

- Por tipo de producto, los implantes ortopédicos representaron el 60,52% de los ingresos en 2025, mientras que los implantes dentales están proyectados para crecer a una CAGR del 20,55% hasta 2031.

- Por usuario final, los hospitales representaron el 55,97% del tamaño del mercado de dispositivos médicos impresos en 3D en 2025; las clínicas especializadas y ortopédicas experimentarán el crecimiento más rápido con una CAGR del 21,23%.

- Por geografía, América del Norte contribuyó con el 43,21% de los ingresos en 2025; Asia-Pacífico avanza a una CAGR del 19,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Implantes Impresos en 3D

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades musculoesqueléticas degenerativas | +4.2% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápidos avances en tecnología de fusión en lecho de polvo metálico | +3.8% | Centros de fabricación en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente preferencia por procedimientos quirúrgicos mínimamente invasivos en el mismo día | +3.5% | América del Norte, Europa Occidental, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la implantología dental y adopción de la odontología digital | +3.1% | Global, más rápido en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Modelos de fabricación en el punto de atención en hospitales | +2.0% | América del Norte, centros médicos académicos selectos de Europa | Largo plazo (≥ 4 años) |

| Flujos de trabajo de diseño y validación habilitados por inteligencia artificial | +1.6% | América del Norte, Europa, mercados avanzados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Musculoesqueléticas Degenerativas

Más de 528 millones de personas viven actualmente con osteoartritis o degeneración espinal, y se espera que los volúmenes de procedimientos de artroplastia de cadera y rodilla solo en los Estados Unidos superen los 4 millones anuales para 2030[1]Fuente: Organización Mundial de la Salud, "Hoja Informativa sobre Afecciones Musculoesqueléticas," who.int. Las guías e implantes personalizados fabricados mediante manufactura aditiva reducen el tiempo operatorio en un 25% y disminuyen la pérdida de sangre intraoperatoria en un 30%, aliviando la presión sobre la capacidad quirúrgica. El mercado de dispositivos médicos impresos en 3D se beneficia porque los cirujanos logran una mayor conformidad entre el implante y el hueso, lo que reduce el micromovimiento y el riesgo de revisión. El impulso regulatorio respalda la tendencia; la FDA generalmente aprueba mallas craneomaxilofaciales o jaulas espinales personalizadas en un plazo de 120 días bajo la vía 510(k) cuando se demuestra equivalencia sustancial. Estos factores refuerzan colectivamente la expansión a largo plazo del mercado de dispositivos médicos impresos en 3D.

Rápidos Avances en Tecnología de Fusión en Lecho de Polvo Metálico

Los sistemas de fusión láser selectiva y fusión por haz de electrones ahora imprimen capas de menos de 30 micrones y logran acabados superficiales que cumplen con los criterios ortopédicos ASTM F3001 sin mecanizado secundario. Las arquitecturas multiláser de EOS y Renishaw duplican las tasas de construcción y reducen el costo por pieza, haciendo viables los lotes especializados para clínicas de tamaño mediano. Las bibliotecas de parámetros impulsadas por aprendizaje automático han reducido las tasas de desperdicio por debajo del 2% y han restringido las tolerancias a ±50 micrones. Las innovaciones en materiales amplían el mercado de dispositivos médicos impresos en 3D al introducir andamios de magnesio degradables que se erosionan de manera predecible in vivo, eliminando las cirugías de extracción de hardware de seguimiento en casos de traumatismos pediátricos. El monitoreo en tiempo real integrado en impresoras certificadas con ISO 13485 registra cada capa, creando gemelos digitales para la trazabilidad regulatoria y acelerando aún más la aceptación del mercado.

Creciente Preferencia por Procedimientos Quirúrgicos Mínimamente Invasivos en el Mismo Día

Los centros quirúrgicos ambulatorios manejaron más de la mitad de los procedimientos ortopédicos electivos en 2024, ya que las aseguradoras recompensaron los entornos ambulatorios de menor costo. Los implantes específicos para cada paciente llegan estériles y listos para su uso, lo que permite a los cirujanos omitir el dimensionamiento intraoperatorio y acortar la exposición a la anestesia. El alta en el mismo día se logra ahora en el 70% de los casos de rodilla total utilizando guías impresas frente al 45% con instrumentación genérica. Las jaulas intersomáticas con fijación integrada reducen la longitud de la incisión y la duración de la estancia hospitalaria a menos de 24 horas. El Programa de Dispositivos de Avance de la FDA aceleró siete implantes espinales solo en 2024, reforzando la confianza de los médicos en el mercado de dispositivos médicos impresos en 3D.

Expansión de la Implantología Dental y Adopción de la Odontología Digital

La penetración de los escáneres intraorales en las clínicas aumentó del 48% en 2023 al 57% en 2024, impulsada por la caída de los precios del hardware y la paridad de reembolso para las impresiones digitales. Los datos fluyen sin problemas hacia herramientas de diseño impulsadas por inteligencia artificial que crean pilares en menos de 10 minutos. Los implantes de titanio impresos en 3D con superficies de Ra 3–5 micrones favorecen una oseointegración más rápida, reduciendo el tiempo de cicatrización en cuatro semanas y permitiendo protocolos de carga inmediata. Los mercados de Asia-Pacífico están adoptando la odontología digital al doble de la tasa de América del Norte debido al aumento de los ingresos disponibles y las iniciativas gubernamentales de salud bucal, profundizando la demanda regional en el mercado de dispositivos médicos impresos en 3D.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para infraestructura de impresión 3D de grado médico | -2.8% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Vías de aprobación regulatoria fragmentadas y prolongadas | -2.3% | Europa, gran parte de Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de polvos metálicos de grado médico | -1.5% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Datos limitados de resultados a largo plazo para materiales bioabsorbibles emergentes | -1.2% | Global, mayor escrutinio en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Infraestructura de Impresión 3D de Grado Médico

Las máquinas de fusión en lecho de polvo metálico cuestan entre USD 500.000 y 1,2 millones, y los sistemas auxiliares de manejo de polvo, gas inerte, posprocesamiento y gestión de calidad duplican esa cifra, situando una celda de una sola máquina por encima de USD 2 millones. Los contratos de mantenimiento añaden entre el 12% y el 15% anualmente. Los centros ambulatorios más pequeños, que manejan el 40% del volumen ortopédico electivo de los Estados Unidos, encuentran estos costos prohibitivos y pagan primas de servicio del 30–50% en su lugar, lo que ralentiza la adopción más amplia en el mercado de dispositivos médicos impresos en 3D. Los modelos de equipos como servicio existen, pero captaron menos del 10% de las instalaciones en 2024.

Vías de Aprobación Regulatoria Fragmentadas y Prolongadas

El Reglamento Europeo de Dispositivos Médicos exige nueva evidencia clínica para cualquier geometría novedosa, extendiendo los plazos de lanzamiento entre 12 y 18 meses más allá de la autorización 510(k) de la FDA, que solo requiere equivalencia sustancial[2]Fuente: Comisión Europea, "Actualización de la Implementación del RDM," ec.europa.eu. China agiliza los dispositivos nacionales, pero aún obliga a los solicitantes extranjeros a realizar ensayos locales que pueden tardar 24 meses. Las empresas deben mantener archivos técnicos y sistemas de calidad separados, lo que infla los costos de cumplimiento y retrasa el lanzamiento del mercado de dispositivos médicos impresos en 3D para indicaciones de nicho.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Dominancia del Titanio Encuentra la Disrupción Bioabsorbible

Los metales y aleaciones representaron el 65,43% de la participación del mercado de dispositivos médicos impresos en 3D en 2025, equivalente a USD 0,53 mil millones del tamaño total del mercado de dispositivos médicos impresos en 3D. El titanio-6Al-4V sigue siendo preferido para los componentes de cadera y rodilla porque su módulo de 110 GPa se aproxima al del hueso cortical, reduciendo así el blindaje de tensión. El cobalto-cromo sobresale en superficies articulares donde la resistencia al desgaste supera las preocupaciones de masa. Las categorías de polímeros y cerámicas siguen siendo de nicho debido a las limitaciones de carga.

Los compuestos bioabsorbibles registrarán una CAGR del 20,43% y se espera que aumenten su participación en el mercado de dispositivos médicos impresos en 3D hasta USD 0,42 mil millones para 2031. Los tornillos de magnesio muestran una integración del 94,5% en fracturas de tobillo a los 12–18 meses y eliminan la necesidad de costosas cirugías de extracción de hardware[2]. Las mezclas de policaprolactona apoyan la remodelación craneofacial, mientras que las aleaciones de zinc prometen una degradación más lenta y controlada en placas de carga compartida. La claridad regulatoria está mejorando a nivel mundial, pero los requisitos de seguimiento divergentes extienden los plazos en los Estados Unidos en relación con los de Asia-Pacífico.

Por Tipo de Producto: Liderazgo Ortopédico, Aceleración Dental

Los implantes ortopédicos generaron el 60,52% de los ingresos de 2025, respaldados por copas acetabulares cuyos núcleos de celosía reducen el peso en un 35% manteniendo la resistencia a la compresión por encima de 150 MPa. Las jaulas espinales con fijación integrada reducen los tiempos en quirófano en 20 minutos y ahorran USD 1.500 en hardware por nivel. Las placas craneomaxilofaciales personalizadas a partir de datos de tomografía computarizada reducen el ajuste de prueba intraoperatorio y mejoran la alineación estética.

Los implantes dentales superarán a todas las categorías con una CAGR del 20,55%, impulsados por flujos de trabajo que comprimen el tratamiento de 6 meses a 6 semanas. Las herramientas de inteligencia artificial crean pilares en minutos, y las superficies de carga inmediata acortan los períodos de oseointegración en cuatro semanas. Los implantes cardiovasculares y otros implantes personalizados siguen siendo incipientes, limitados por brechas de reembolso y experiencia regulatoria naciente, pero representan una opcionalidad futura para el mercado de dispositivos médicos impresos en 3D.

Por Usuario Final: Los Hospitales Lideran, las Clínicas Especializadas Crecen con Fuerza

Los hospitales representaron el 55,97% del tamaño del mercado de dispositivos médicos impresos en 3D en 2025, aprovechando los laboratorios con certificación ISO 13485 que imprimen en un plazo de 72 horas e integran sesiones de planificación virtual. Los grandes centros recuperan el capital a través de altos volúmenes de casos y reducción del desperdicio de inventario. Sin embargo, la complejidad operativa —controles de diseño, validación de procesos, vigilancia poscomercialización— restringe la adopción a las instituciones de primer nivel.

Se proyecta que las clínicas especializadas y ortopédicas se expandan a una CAGR del 21,23% hasta 2031. Los consultorios que realizan más de 500 casos de rodilla anuales pueden amortizar el equipo en tres años, capturando primas de USD 3.000–5.000 por procedimiento para implantes personalizados. Las ofertas de equipos como servicio de Formlabs y Stratasys, con precios cercanos a USD 500 por mes, reducen las barreras de entrada, aunque la penetración sigue siendo inferior al 10%.

Análisis Geográfico

América del Norte representó el 43,21% de los ingresos de 2025 y sigue siendo el mayor mercado de dispositivos médicos impresos en 3D, anclado por los códigos de reembolso del CMS y una vía 510(k) simplificada que aprueba las solicitudes de equivalencia sustancial en 120 días. Los centros académicos con impresoras propias manejan revisiones complejas con mayor rapidez, mientras que los sitios ambulatorios aprovechan las guías impresas para el alta en el mismo día. La adopción en Canadá se rezaga debido a la presupuestación de pagador único, aunque los proyectos piloto provinciales en Ontario y Columbia Británica produjeron jaulas espinales un 30% más baratas que las importaciones. La oportunidad de México radica en el turismo médico, aunque los aranceles sobre los equipos y la limitada capacitación de los cirujanos mantienen los volúmenes bajos.

Europa constituye alrededor del 30% de la participación. Alemania, el Reino Unido y Francia lideran, ya que el financiamiento público y los clústeres de dispositivos apoyan la investigación y el desarrollo en etapas tempranas. El Reglamento Europeo de Dispositivos Médicos añade entre 12 y 18 meses a los plazos de aprobación, frenando los lanzamientos de geometrías de nicho. Los centros centralizados del Reino Unido sirven a múltiples organismos de confianza y reducen el costo unitario en un 25%, pero los retrasos en el suministro de polvo relacionados con el Brexit alargan los plazos de entrega. España e Italia se quedan atrás debido al reembolso fragmentado y la menor densidad de procedimientos.

Se prevé que Asia-Pacífico alcance una CAGR del 19,43%, la más rápida a nivel mundial, ya que la Administración Nacional de Productos Médicos de China agiliza los implantes nacionales y subsidia las compras de equipos[3]Administración Nacional de Productos Médicos, "Procedimientos de Revisión Acelerada," nmpa.gov.cn. AK Medical y MicroPort superan a los competidores occidentales hasta en un 40% en precio utilizando polvo de titanio local. La demografía envejecida de Japón impulsa las rodillas personalizadas; las alianzas entre Teijin, Kyocera y los cirujanos integran el diseño con inteligencia artificial. India enfrenta aranceles de importación del 15%, pero se beneficia de los parques de dispositivos médicos que atraen inversión extranjera directa. Australia y Corea del Sur son pioneras en impresoras hospitalarias, reduciendo el tiempo de entrega de implantes de cuatro semanas a tres días. El Sudeste Asiático y Nueva Zelanda se encuentran en etapas tempranas, con los laboratorios dentales liderando la impresión de polímeros.

Oriente Medio y África y América del Sur combinan menos del 10% de los ingresos. Los Emiratos Árabes Unidos y Arabia Saudita invierten bajo planes de diversificación nacionales, con la Ciudad Sanitaria de Dubái albergando centros de capacitación. Las instalaciones públicas de Sudáfrica carecen de fondos, pero la ortopedia privada adopta dispositivos de traumatología personalizados. Brasil aprovecha la minería nacional de titanio para reducir los costos de materias primas, aunque las prolongadas revisiones regulatorias y el reembolso inmaduro dificultan una adopción más amplia.

Panorama Competitivo

El mercado de dispositivos médicos impresos en 3D está moderadamente concentrado: los cinco principales actores —Stryker, Zimmer Biomet, Materialise, 3D Systems y Medtronic— representaron aproximadamente el 45% de los ingresos de 2025. Los principales actores ortopédicos se integran verticalmente para capturar los márgenes aditivos; la instalación de Cork de Stryker duplicó la capacidad de sinterización láser en 2024, y la empresa conjunta de Zimmer Biomet con Materialise impulsó las rodillas personalizadas al 8% de las ventas de artroplastia. Los disruptores más pequeños se centran en nichos: las mallas craneofaciales de Restor3d y las rodillas anatómicas de Conformis obtienen primas de precio protegidas por propiedad intelectual de diseño especializado.

La diferenciación tecnológica está migrando de la propiedad de máquinas a la inteligencia de software. Los gradientes de porosidad impulsados por inteligencia artificial que promueven el crecimiento óseo mientras reducen el blindaje de tensión dominaron las solicitudes de patentes de 2024, con más de 200 emisiones en los Estados Unidos que cubren la optimización de celosías y bases de datos de parámetros. Los modelos en el punto de atención de Formlabs y Desktop Metal apuntan a los centros ambulatorios y laboratorios dentales con ofertas de suscripción, desafiando a los titulares en velocidad de servicio en lugar de escala.

Las barreras regulatorias y de sistemas de calidad siguen siendo altas. Establecer el cumplimiento de ISO 13485 y la Parte 820 de la FDA puede consumir entre 18 y 24 meses, creando un foso para los titulares mientras los participantes más grandes adquieren o se asocian para obtener capacidades rápidas. El control de la cadena de suministro de polvo está emergiendo como un nuevo frente competitivo, ya que los picos de precios en el cobalto-cromo demostraron la vulnerabilidad de los modelos de fabricación por contrato.

Líderes de la Industria de Implantes Impresos en 3D

Stryker

Zimmer Biomet

DePuy Synthes (J&J)

Medtronic

3D Systems Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: CustoMED anunció la finalización exitosa de su ronda semilla, llevando el financiamiento total a USD 6 millones. La empresa utilizará el financiamiento para escalar su plataforma basada en la nube, que combina inteligencia artificial y automatización con impresión 3D para generar herramientas quirúrgicas e implantes directamente a partir del plan preoperatorio del cirujano.

- Abril de 2025: OSSTEC, una empresa emergente del Imperial College de Londres, recaudó EUR 2,5 millones (USD 2,95 millones) en financiamiento, liderado por Empirical Ventures, para lanzar sus implantes parciales de rodilla sin cemento impresos en 3D. El financiamiento apoyará los ensayos clínicos en el Reino Unido y la aprobación regulatoria en los Estados Unidos para la tecnología, que imita la estructura ósea para mejorar los resultados a largo plazo en pacientes activos.

Alcance del Informe Global del Mercado de Implantes Impresos en 3D

Según el alcance del informe, los implantes impresos en 3D son dispositivos médicos personalizados creados mediante tecnología de manufactura aditiva, adaptados para ajustarse a la anatomía específica de un paciente. Ofrecen una integración precisa y una biocompatibilidad mejorada. Estos implantes se utilizan en diversos campos como la ortopedia, la odontología y la reconstrucción craneofacial.

El Mercado de Dispositivos Médicos Impresos en 3D está Segmentado por Material (Metales y Aleaciones, Polímero, Cerámica y Compuestos Bioabsorbibles), Tipo de Producto (Implantes Ortopédicos, Implantes Dentales, Implantes Cardiovasculares y Otros Tipos de Productos), Usuario Final (Hospitales, Centros Quirúrgicos Ambulatorios, Clínicas Especializadas y Ortopédicas, y Laboratorios Dentales), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Metales y Aleaciones |

| Polímero (PEEK, Fotopolímeros) |

| Cerámica |

| Compuestos Bioabsorbibles |

| Implantes Ortopédicos | Cadera |

| Rodilla | |

| Espinal | |

| Craneomaxilofacial | |

| Extremidades y Traumatología | |

| Implantes Dentales | |

| Implantes Cardiovasculares | |

| Otros Tipos de Productos |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas y Ortopédicas |

| Laboratorios Dentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material | Metales y Aleaciones | |

| Polímero (PEEK, Fotopolímeros) | ||

| Cerámica | ||

| Compuestos Bioabsorbibles | ||

| Por Tipo de Producto | Implantes Ortopédicos | Cadera |

| Rodilla | ||

| Espinal | ||

| Craneomaxilofacial | ||

| Extremidades y Traumatología | ||

| Implantes Dentales | ||

| Implantes Cardiovasculares | ||

| Otros Tipos de Productos | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas y Ortopédicas | ||

| Laboratorios Dentales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos médicos impresos en 3D?

El mercado se sitúa en USD 0,81 mil millones en 2026 y se proyecta que alcance USD 1,87 mil millones para 2031.

¿Con qué rapidez está creciendo la demanda de implantes dentales en este espacio?

Los implantes dentales muestran el mayor impulso, expandiéndose a una CAGR del 20,55% hasta 2031.

¿Qué segmento de material está disrumpiendo la dominancia tradicional del metal?

Los compuestos bioabsorbibles —principalmente aleaciones de magnesio y zinc— están creciendo a una CAGR del 20,43% porque se disuelven in vivo, evitando las cirugías de extracción de hardware de seguimiento.

¿Por qué los centros quirúrgicos ambulatorios son fundamentales para la adopción?

Estos centros dependen de dispositivos personalizados que permiten el alta en el mismo día, por lo que impulsan la adopción de guías e implantes impresos en 3D al tiempo que reducen los costos generales del procedimiento.

¿Qué limita el uso más amplio de la impresión en el punto de atención en hospitales?

Los altos costos de capital (superiores a USD 2 millones) y la necesidad de cumplir con ISO 13485 y la Parte 820 de la FDA restringen la impresión interna a los grandes centros de alto volumen.

¿Qué región crecerá más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR proyectada del 19,43%, impulsada por las aprobaciones regulatorias aceleradas de China y los subsidios para equipos.

Última actualización de la página el: