Tamaño y Participación del Mercado de Equipos y Desechables Veterinarios de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

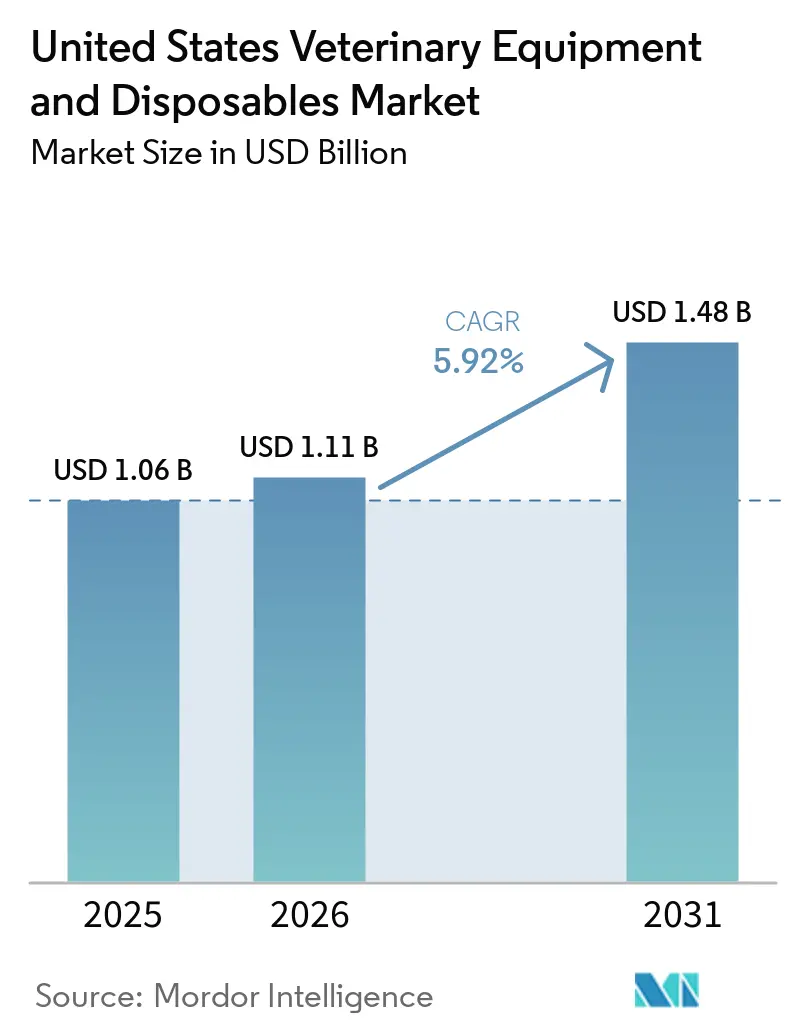

| Tamaño del mercado en el año base (2025) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

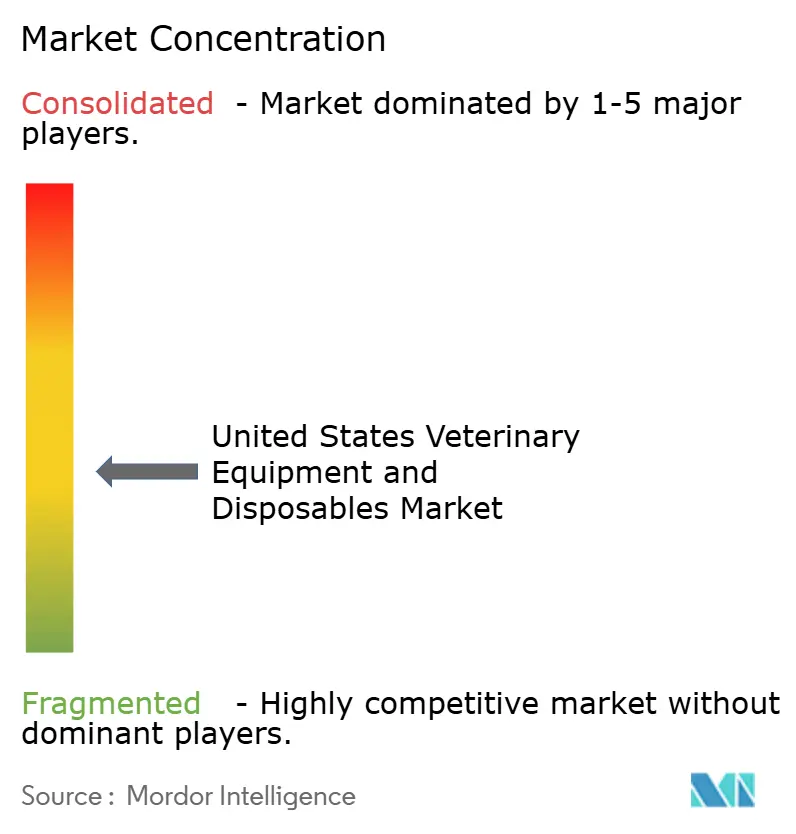

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos y Desechables Veterinarios de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Equipos y Desechables Veterinarios de los Estados Unidos fue valorado en USD 1,06 mil millones en 2025 y se estima que crecerá desde USD 1,11 mil millones en 2026 hasta alcanzar USD 1,48 mil millones en 2031, a una CAGR del 5,92% durante el período de pronóstico (2026-2031).

El mercado de equipos y desechables veterinarios de los Estados Unidos está siendo respaldado por una base más amplia de cuidado de mascotas, con 77,5 millones de hogares con mascotas registrados por la Asociación Veterinaria Médica Americana, y el gasto de la industria de mascotas de los Estados Unidos alcanzando USD 158 mil millones en 2025. Ese mayor vínculo con los animales de compañía está incrementando los volúmenes de procedimientos, extendiendo las vías de tratamiento y apoyando la demanda de equipos de imagen, anestesia, monitoreo y consumibles de alta rotación en entornos de atención rutinaria y especializada. El mercado de equipos y desechables veterinarios de los Estados Unidos también se beneficia de la expansión de hospitales especializados, la consolidación de adquisiciones liderada por distribuidores y el apoyo fiscal disponible para la compra de equipos de capital bajo el umbral más elevado de deducción de la Sección 179. La demanda de productos se mantiene equilibrada entre la colocación de equipos de alto valor y los consumibles de rotación más rápida, lo que ofrece a los proveedores múltiples vías de crecimiento a medida que las clínicas y hospitales mejoran sus capacidades clínicas. Los elevados costos iniciales de los equipos y la escasa disponibilidad de técnicos capacitados siguen frenando la adopción en las prácticas más pequeñas, pero no cambian la dirección subyacente del mercado hasta 2031.

Conclusiones Clave del Informe

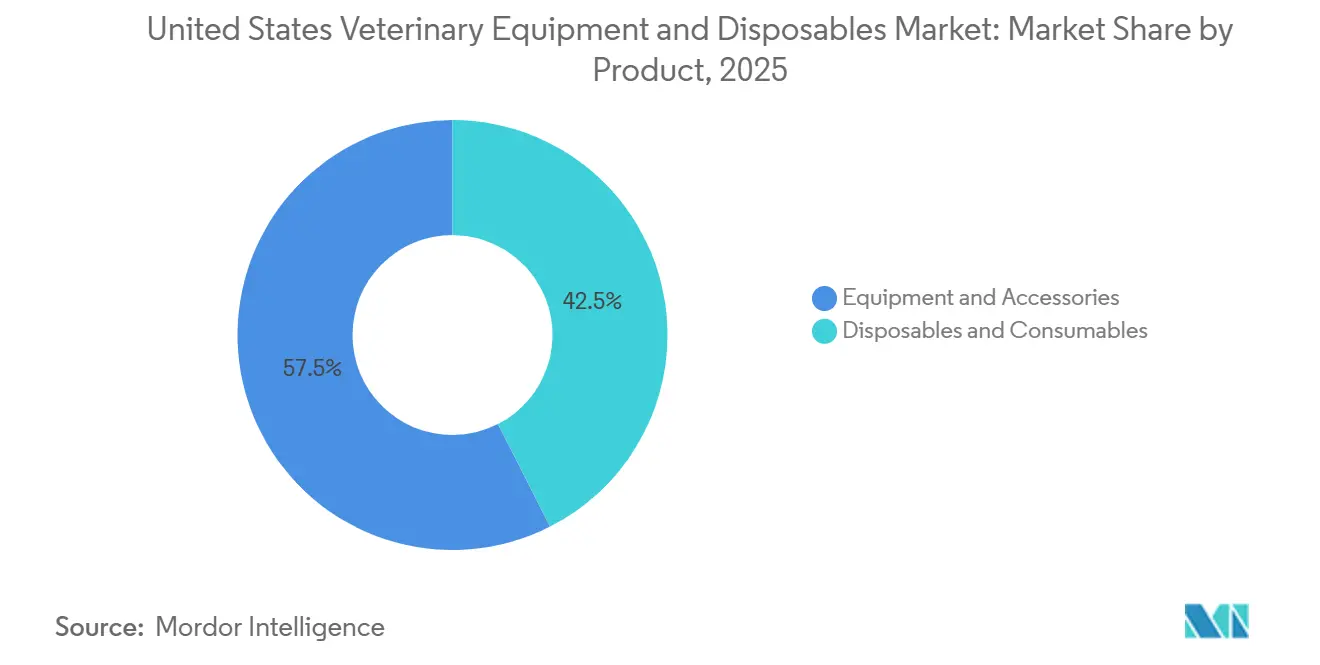

- Por producto, los equipos y accesorios representaron el 57,48% de la participación del mercado de equipos y desechables veterinarios de los Estados Unidos en 2025, mientras que se proyecta que los desechables y consumibles se expandirán a una CAGR del 7,36% hasta 2031.

- Por tipo de animal, los animales pequeños representaron el 59,17% del segmento en 2025, mientras que se prevé que los animales grandes crezcan a una CAGR del 8,87% hasta 2031.

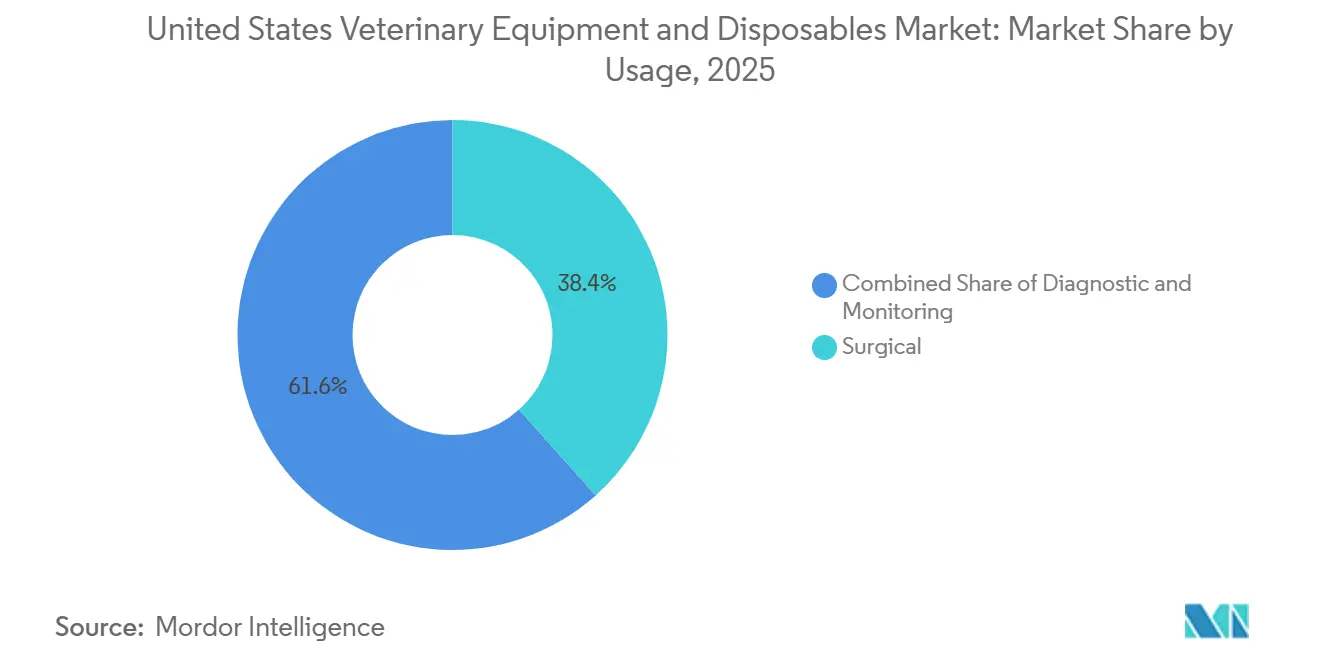

- Por uso, la cirugía representó el 38,42% del segmento en 2025, mientras que se espera que el diagnóstico registre el crecimiento más rápido, del 7,97%, hasta 2031.

- Por uso final, las clínicas veterinarias representaron el 43,62% del segmento en 2025, mientras que se proyecta que los hospitales veterinarios avancen a una CAGR del 8,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Equipos y Desechables Veterinarios de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Volumen de Procedimientos en Animales de Compañía | +2.0% | Nacional, concentrado en corredores metropolitanos de alta densidad incluyendo Nueva York, Los Ángeles, Chicago, Dallas y Houston | Mediano plazo (2-4 años) |

| Transición hacia Consumibles de Control de Infecciones de Uso Único | +1.2% | Nacional, con ganancias tempranas en clínicas de cadenas corporativas del Cinturón Solar | Corto plazo (≤ 2 años) |

| Compras de Equipos de Capital Respaldadas por la Sección 179 | +0.8% | Nacional, con mayor tracción en prácticas multisitio rentables en el Sureste y Suroeste | Corto plazo (≤ 2 años) |

| Crecimiento de la Atención Veterinaria de Alta Complejidad, de Referencia y Especializada | +1.5% | Nacional, impulsado por la expansión de hospitales especializados en California, Texas, Florida y el Noreste | Mediano plazo (2-4 años) |

| Expansión de Diagnósticos Portátiles y en el Punto de Atención | +1.0% | Nacional, con entornos rurales y de práctica mixta acelerando la adopción | Mediano plazo (2-4 años) |

| Demanda Creciente de Consumibles Clínicos Seguros para el Flujo de Trabajo y de Bajo Esfuerzo Laboral | +0.9% | Nacional, con mayor urgencia en clínicas independientes con escasez de personal | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Procedimientos en Animales de Compañía

El mercado de equipos y desechables veterinarios de los Estados Unidos está siendo impulsado, en primer lugar, por la escala de la tenencia de animales de compañía y la actividad de atención. La Asociación Americana de Productos para Mascotas informó que el 53% de los hogares estadounidenses tenían perros y el 39% tenían gatos en 2025, mientras que la Asociación Veterinaria Médica Americana reportó 87,3 millones de perros y 76,3 millones de gatos en el país.[1]Asociación Americana de Productos para Mascotas, "La APPA publica el Informe del Estado de la Industria 2025," APPA, americanpetproducts.org Ese mayor grupo de pacientes incrementa la demanda de vacunaciones, cirugías de rutina, procedimientos dentales, diagnóstico por imagen y pruebas diagnósticas en clínica. La carga asistencial también se está volviendo más compleja porque las mascotas viven con más enfermedades crónicas que requieren monitoreo repetido y vías de tratamiento más largas. La Asociación Veterinaria Médica Americana también declaró en 2026 que más de la mitad de los perros y gatos de los Estados Unidos tienen sobrepeso u obesidad, lo que aumenta el riesgo anestésico y perioperatorio y respalda un uso más amplio de equipos de monitoreo y consumibles de cuidados críticos.

Transición hacia Consumibles de Control de Infecciones de Uso Único

El mercado de equipos y desechables veterinarios de los Estados Unidos también está evolucionando hacia productos estériles de uso único en entornos quirúrgicos y de cuidados críticos. Las clínicas de alto rendimiento buscan una rotación de salas más rápida, una trazabilidad más sencilla y una menor carga de esterilización, lo que hace que las jeringas, los paños quirúrgicos, los accesorios intravenosos y otros artículos desechables sean más atractivos. Las redes corporativas también están estandarizando sus listas de suministros, lo que reduce los grupos de proveedores aprobados y aumenta la tasa de compra repetida de consumibles conformes. Covetrus señaló que su red VetSuite generó más de USD 30 millones en ahorros realizados para clínicas independientes desde su lanzamiento, lo que demuestra cómo las compras en grupo están facilitando la adopción de consumibles de mayor estándar a escala. El resultado es un patrón de demanda en el que el crecimiento de los consumibles está dejando de estar vinculado a ciclos de capital puntuales y está pasando a estar más ligado al rendimiento clínico diario.

Compras de Equipos de Capital Respaldadas por la Sección 179

El mercado de equipos y desechables veterinarios de los Estados Unidos está recibiendo apoyo a corto plazo de la política fiscal. La publicación del Servicio de Impuestos Internos para 2025 reflejó la expansión permanente del límite de deducción de la Sección 179 a USD 2,5 millones, con el umbral de eliminación gradual aumentado a USD 4 millones.[2]Servicio de Impuestos Internos, "Publicación 225 Guía Fiscal para Agricultores," IRS, irs.gov Ese cambio permite a las prácticas veterinarias rentables deducir una mayor parte de los equipos calificados en el año de compra en lugar de distribuir el beneficio a lo largo de un período de depreciación más largo. El efecto práctico es una mayor demanda de fin de año para sistemas de diagnóstico por imagen, máquinas de anestesia y plataformas de gestión de fluidos, ya que los propietarios de prácticas alinean las compras con la planificación fiscal. Este apoyo es más útil para los grupos multisitio y las clínicas con mayor capitalización, pero también mejora el argumento de compra para las prácticas independientes que han postergado las actualizaciones necesarias.

Crecimiento de la Atención Veterinaria de Alta Complejidad, de Referencia y Especializada

El mercado de equipos y desechables veterinarios de los Estados Unidos se está beneficiando de la rápida expansión de la atención especializada y de urgencias. La Asociación Veterinaria Médica Americana informó que las prácticas especializadas representaron el 4,2% de todas las prácticas veterinarias de los Estados Unidos en 2024, y que la demanda de servicios especializados continúa aumentando a medida que evoluciona la relación entre la atención primaria y la especializada.[3]Asociación Veterinaria Médica Americana, "Veterinarios Especialistas y de Atención Primaria Navegan una Relación en Evolución a Medida que la Demanda Continúa Creciendo," AVMA, avma.org Los nuevos centros especializados requieren desde el inicio diagnóstico por imagen avanzado, monitoreo en unidades de cuidados intensivos, equipos de soporte oncológico, sistemas quirúrgicos e inventarios de consumibles de alto volumen. Veritas Veterinary Partners inauguró en febrero de 2025 una instalación de 28.000 pies cuadrados en San Rafael con una unidad de cuidados intensivos dedicada, una suite de tratamiento de quimioterapia y un sistema de tomografía computarizada de 128 cortes, lo que ilustra la magnitud del gasto en equipos en la primera instalación de este modelo de atención. A medida que esas redes de referencia se expanden, las prácticas generales también enfrentan presión para mejorar sus propias capacidades de diagnóstico por imagen y diagnóstico antes de derivar casos complejos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de Plataformas de Diagnóstico por Imagen y Quirúrgicas | -0.8% | Nacional, más agudo en prácticas rurales e independientes de un solo sitio | Mediano plazo (2-4 años) |

| Escasez de Técnicos Veterinarios Certificados para Equipos Avanzados | -0.5% | Nacional, concentrado en áreas rurales y prácticas suburbanas con escasez de personal | Largo plazo (≥ 4 años) |

| Fricción en el Reembolso y Sensibilidad al Precio entre los Propietarios de Mascotas | -0.6% | Nacional, con mayor sensibilidad al precio en mercados no metropolitanos | Corto plazo (≤ 2 años) |

| Retrasos en la Adquisición Derivados de Cadenas de Suministro Altamente Reguladas | -0.4% | Nacional, concentrado en productos adquiridos a través de canales regulados por la FDA Clase II o III y el USDA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Plataformas de Diagnóstico por Imagen y Quirúrgicas

El mercado de equipos y desechables veterinarios de los Estados Unidos todavía enfrenta una barrera significativa derivada del costo inicial de los equipos avanzados. Los sistemas de tomografía computarizada, las plataformas de resonancia magnética, las unidades de radiografía digital y las torres de endoscopia requieren presupuestos de capital que muchas prácticas independientes y de un solo sitio no pueden sostener sin financiamiento. La Asociación Veterinaria Médica Americana citó los resultados de una encuesta de CareCredit que mostraban que el costo era la principal preocupación del 80% de los propietarios de mascotas que consideraban la atención veterinaria especializada, lo que hace que las clínicas sean más cautelosas a la hora de invertir en equipos que dependen de un flujo constante de casos de alto valor. Los grandes grupos pueden distribuir los costos de adquisición entre múltiples instalaciones y negociar condiciones más favorables con los proveedores, mientras que los operadores más pequeños asumen la exposición total de cada compra. El apoyo de la Sección 179 y las opciones de financiamiento ayudan al mercado de equipos y desechables veterinarios de los Estados Unidos, pero no cierran completamente la brecha entre las redes corporativas y las prácticas independientes.

Escasez de Técnicos Veterinarios Certificados para Equipos Avanzados

El mercado de equipos y desechables veterinarios de los Estados Unidos también está limitado por la disponibilidad reducida de técnicos y la presión de retención. La Oficina de Estadísticas Laborales reportó 134.200 tecnólogos y técnicos veterinarios en los Estados Unidos en mayo de 2024. La Asociación Americana de Hospitales de Animales informó que el 30% de los profesionales veterinarios estaban planificando activamente abandonar sus puestos actuales, y la compensación seguía siendo la principal razón detrás de la rotación en su investigación sobre retención. Las prácticas con escasez de personal son menos propensas a adquirir sistemas que requieren operadores capacitados, calibración frecuente o rediseño del flujo de trabajo. Esa restricción empuja a algunos compradores hacia analizadores más automatizados y herramientas clínicas de menor esfuerzo laboral en lugar de plataformas tradicionales de múltiples pasos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Capital Domina Hoy, Pero los Consumibles Están Cerrando la Brecha

Los equipos y accesorios capturaron el 57,48% de la participación del mercado de equipos y desechables veterinarios de los Estados Unidos en 2025, lo que refleja la gran base instalada de sistemas de anestesia, monitoreo, diagnóstico por imagen y gestión de fluidos en todo el país. El mercado de equipos y desechables veterinarios de los Estados Unidos todavía se inclina hacia los equipos de capital porque estas plataformas anclan los flujos de trabajo quirúrgicos, de urgencias y de hospitalización tanto en entornos generales como especializados. Los equipos de anestesia y los monitores de pacientes siguen siendo fundamentales para el volumen de procedimientos porque son necesarios en cirugías electivas, intervenciones urgentes y atención en unidades de cuidados intensivos. Los equipos de investigación y los sistemas de rescate o reanimación siguen siendo categorías más pequeñas, pero mantienen un lugar estable en los hospitales de referencia, las escuelas veterinarias y los centros de enseñanza.

Los desechables y consumibles registrarán el crecimiento más rápido, con el tamaño del mercado de equipos y desechables veterinarios de los Estados Unidos para este segmento proyectado para expandirse a una CAGR del 7,36% hasta 2031. Este segmento se beneficia de la alta frecuencia de reorden en jeringas y agujas, accesorios intravenosos, equipos de infusión, tubos, catéteres, paños quirúrgicos, suturas y materiales para el cuidado de heridas. La estandarización por parte de grupos de clínicas más grandes está haciendo que las compras sean más predecibles, lo que favorece a los proveedores con amplia cobertura de productos y soporte de pedidos integrado. Covetrus señaló que su red VetSuite ha generado ahorros para prácticas independientes en todo el país, lo que respalda la adopción de consumibles estandarizados que anteriormente competían principalmente en precio unitario.

Por Tipo de Animal: Los Animales Pequeños Lideran, Pero la Demanda de Animales Grandes Crece Más Rápido

Los animales pequeños representaron el 59,17% del segmento en 2025, lo que mantiene a la medicina de animales de compañía en el centro del mercado de equipos y desechables veterinarios de los Estados Unidos. Esa posición está vinculada a la fuerte tenencia doméstica de perros y gatos y a la disposición de los propietarios a aprobar más pruebas, cirugías y atención preventiva que en el pasado. Los sistemas de química en clínica, los analizadores de hematología, las plataformas de anestesia y los equipos de monitoreo están siendo más utilizados porque las prácticas generales están manejando una gama más amplia de casos antes de la derivación. El mercado de equipos y desechables veterinarios de los Estados Unidos también se beneficia de un enfoque más orientado al bienestar en la atención de animales de compañía, lo que incrementa la demanda recurrente de diagnósticos en el punto de atención y consumibles cotidianos.

Los animales grandes son el segmento de más rápido crecimiento, y se prevé que el tamaño del mercado de equipos y desechables veterinarios de los Estados Unidos para este segmento aumente a una CAGR del 8,87% hasta 2031. El crecimiento aquí está respaldado por un mayor interés en el ultrasonido portátil, el análisis de sangre en el punto de atención y los productos de gestión de fluidos listos para el campo que pueden utilizarse fuera de la infraestructura clínica fija. Zoetis anunció en febrero de 2026 que adquiriría el negocio de genómica animal de Neogen, lo que apunta a una creciente demanda de enfoques de diagnóstico y monitoreo más precisos en la salud del ganado. La Asociación Americana de Productos para Mascotas también informó que 2 millones de hogares estadounidenses tienen caballos, lo que respalda la demanda de atención móvil en entornos equinos donde la distancia y el acceso todavía condicionan la elección de equipos.

Por Uso: El Volumen Quirúrgico Sostiene el Gasto en Equipos, Mientras el Diagnóstico se Expande Más Rápido

El uso quirúrgico representó el 38,42% del segmento en 2025, lo que lo convirtió en el caso de uso más grande en el mercado de equipos y desechables veterinarios de los Estados Unidos. Esta categoría depende de máquinas de anestesia, monitores de pacientes, sistemas de gestión de temperatura, paquetes estériles, productos para el cuidado de heridas y consumibles relacionados que se mueven con el volumen de procedimientos. La expansión de los centros quirúrgicos especializados está reforzando la demanda de las categorías de equipos de mayor valor, especialmente en entornos de referencia con mayor complejidad de casos. Veritas Veterinary Partners inauguró nuevas instalaciones en California en 2025, incluyendo un centro exclusivamente quirúrgico en Tustin con 5 quirófanos, lo que refleja el nivel de despliegue de capital enfocado que actualmente tiene lugar en la atención quirúrgica avanzada.

El diagnóstico es el área de uso de más rápido crecimiento, y se proyecta que el tamaño del mercado de equipos y desechables veterinarios de los Estados Unidos para este segmento avance a una CAGR del 8% hasta 2031. La mayor rapidez en la obtención de resultados en clínica es la razón principal, ya que los analizadores con mayor automatización están ayudando a las prácticas generales a mantener más trabajo diagnóstico en el sitio en lugar de enviarlo fuera. Ese cambio mejora la velocidad clínica y también aumenta el uso recurrente de cartuchos, consumibles de prueba, productos de preparación de muestras y colocaciones de instrumentos vinculadas a servicios. El monitoreo sigue siendo una sólida tercera área de uso porque la capacidad de unidades de cuidados intensivos se está extendiendo desde los grandes hospitales especializados hacia entornos de práctica más cotidianos, especialmente donde los hospitales están ampliando la cobertura de urgencias.

Por Uso Final: Las Clínicas Lideran en Amplitud, Mientras los Hospitales Marcan el Ritmo de las Actualizaciones

Las clínicas veterinarias representaron el 43,62% del segmento en 2025, lo que les otorgó el papel de usuario final más amplio en el mercado de equipos y desechables veterinarios de los Estados Unidos. Su combinación de compras está liderada por productos de alta frecuencia como jeringas, artículos para el cuidado de heridas, equipos intravenosos, monitores portátiles y suministros de diagnóstico en el punto de atención. Estas instalaciones también siguen siendo el principal canal para los equipos de atención rutinaria porque manejan el mayor flujo de casos cotidianos en todo el país. El mercado de equipos y desechables veterinarios de los Estados Unidos sigue recurriendo a las clínicas como su mayor base de volumen porque este canal combina una amplia presencia nacional con una demanda de reposición constante.

Los hospitales veterinarios crecerán más rápido, a una CAGR del 8,03%, hasta 2031 dentro del mercado de equipos y desechables veterinarios de los Estados Unidos. Los hospitales de urgencias y especializados están invirtiendo en suites de diagnóstico por imagen, redes de monitoreo en unidades de cuidados intensivos, capacidad de laboratorio y flujos de trabajo quirúrgicos de mayor valor que van mucho más allá de las necesidades de adquisición de la mayoría de las clínicas generales. MedVet inauguró 2 nuevos hospitales de urgencias y especializados en el centro de Ohio en 2025 con diagnóstico por imagen interno, servicios de laboratorio y monitoreo en unidades de cuidados intensivos las 24 horas, lo que ilustra el tipo de construcción integrada que ahora está dando forma a este nivel de uso final. Los institutos de investigación y las instituciones académicas siguen siendo compradores más pequeños pero estables, respaldados por los ciclos de renovación de los hospitales universitarios y las necesidades continuas de investigación en salud animal.

Análisis Geográfico

El mercado de equipos y desechables veterinarios de los Estados Unidos tiene alcance nacional, pero la intensidad de la demanda no está distribuida de manera uniforme entre las regiones. El Cinturón Solar está experimentando la mayor expansión reciente en capacidad especializada y de urgencias, especialmente en California, Texas, Florida y el Sureste. Veritas Veterinary Partners se expandió en California en febrero de 2025, mientras que Arista Advanced Pet Care inauguró su primer hospital especializado y de urgencias en Atlanta en abril de 2025 y declaró que Dallas formaría parte de su trayectoria de expansión. Estas inversiones generan eventos de adquisición concentrados para equipos de diagnóstico por imagen, monitoreo, unidades de cuidados intensivos y desechables quirúrgicos.

El mercado de equipos y desechables veterinarios de los Estados Unidos también muestra un sólido nodo de crecimiento en Florida, donde la expansión está siendo impulsada por poblaciones de propietarios de mascotas adinerados y una creciente intensidad de atención. Lakefield Veterinary Group entró en Nápoles, Florida, en julio de 2025, lo que apunta a una continua inversión en especialidades y hospitales en la Costa Este. California sigue liderando en intensidad de capital instalado porque tiene la mayor concentración de especialistas certificados en campos de alta complejidad como oncología, neurología y cardiología. El Noreste sigue siendo importante porque combina redes de prácticas densas con demanda de atención premium y consolidación activa de derivaciones. COVE Animal Health se expandió en Pensilvania en junio de 2025 a través de una asociación con Hickory Veterinary Hospital, lo que muestra cómo las redes del Noreste están combinando práctica general, alojamiento, urgencias y servicios especializados dentro de un modelo de adquisición vinculado.

El Medio Oeste es ahora parte de la misma historia de expansión de capital, lo que hace que el mercado de equipos y desechables veterinarios de los Estados Unidos esté menos concentrado en las áreas metropolitanas costeras que en años anteriores. La expansión de MedVet en Ohio en 2025 demostró que la inversión en hospitales especializados está llegando ahora a sólidas regiones de mercado intermedio con una profundidad clínica significativa. Las áreas rurales y agrícolas siguen siendo el espacio en blanco más claro para los diagnósticos portátiles y las herramientas de tratamiento móvil porque la infraestructura de diagnóstico por imagen fija todavía es limitada allí. Eso deja espacio para el ultrasonido listo para el campo, el análisis de sangre y los sistemas de monitoreo que pueden cerrar las brechas de acceso sin requerir una infraestructura hospitalaria completa.

Panorama Competitivo

El mercado de equipos y desechables veterinarios de los Estados Unidos sigue siendo moderadamente fragmentado, con competencia distribuida entre fabricantes de equipos especializados, empresas de salud animal con capacidades de diagnóstico, proveedores de atención médica humana con exposición veterinaria y distribuidores habilitados por tecnología. IDEXX Laboratories, Midmark, Mindray Animal Medical, Avante Animal Health, Vetland Medical, Zoetis, B. Braun Vet Care, STERIS, Covetrus, Henry Schein y Patterson Companies compiten desde diferentes posiciones en la cadena de valor. Esta estructura significa que ninguna empresa controla el mercado completo, pero algunas firmas tienen mayor influencia en la adquisición, la integración de software o los sistemas de diagnóstico instalados que otras. El resultado es un mercado donde la escala importa, pero la adecuación clínica, el alcance del servicio y la compatibilidad con el flujo de trabajo todavía condicionan las decisiones de compra.

La escala de distribución está adquiriendo mayor importancia en el mercado de equipos y desechables veterinarios de los Estados Unidos. Covetrus y MWI Animal Health anunciaron un acuerdo de fusión definitivo bajo Cencora en febrero de 2026, combinando la infraestructura de cadena de suministro de MWI con los activos de software y farmacia de Covetrus en una plataforma de salud animal más amplia. Es probable que ese movimiento fortalezca el poder de negociación con los proveedores y dificulte que los distribuidores más pequeños defiendan su participación con grandes redes de clínicas. En el lado de los fabricantes, los ecosistemas de productos se están volviendo más difíciles de abandonar a medida que los proveedores vinculan los instrumentos con software, consumibles y flujos de trabajo de servicio. Esto crea mayores costos de cambio una vez que una práctica valida una plataforma y capacita a su personal en torno a ella.

El mercado de equipos y desechables veterinarios de los Estados Unidos todavía tiene espacio para los competidores, donde la automatización y la reducción de la carga laboral son los principales impulsores de valor. Bionote USA lanzó el analizador de hematología Vcheck H en enero de 2026 y el analizador de urianálisis Vcheck U en febrero de 2026, mientras que HORIBA introdujo la marca de diagnóstico veterinario Yumivet en 2026 con el analizador de hematología VH2500. Los proveedores más pequeños pueden ganar en áreas con baja penetración como el diagnóstico portátil, los flujos de trabajo de bajo esfuerzo laboral y las herramientas listas para el campo, pero sigue siendo difícil desplazar plataformas consolidadas sin una ventaja clara en costo o usabilidad. La posición competitiva de los grandes proveedores se ve reforzada adicionalmente por los contratos de múltiples productos, los pedidos vinculados a software y la carga de validación que conlleva reemplazar los sistemas clínicos una vez que están integrados en las rutinas de la práctica.

Líderes de la Industria de Equipos y Desechables Veterinarios de los Estados Unidos

Boehringer Ingelheim Animal Health

Elanco Animal Health Incorporated

Neogen Corporation

IDEXX Laboratories, Inc.

Zoetis Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Covetrus y MWI Animal Health anunciaron un acuerdo de fusión definitivo bajo Cencora, combinando las capacidades de distribución de MWI con la plataforma integrada de software y farmacia de Covetrus para formar una entidad líder de distribución de salud animal en los Estados Unidos que atiende a los mercados de animales de compañía, equinos y de producción. Se espera que la fusión genere eficiencias operativas y ahorros de costos para las prácticas veterinarias en todo el país.

- Marzo de 2026: Zoetis anunció un acuerdo definitivo para adquirir el negocio de genómica animal de Neogen Corporation, acelerando su estrategia de salud del ganado de precisión con información genómica predictiva para bovinos, porcinos y otras especies principales. Se espera que la adquisición se cierre en el segundo semestre de 2026.

- Febrero de 2026: Midmark Corporation lanzó 2 nuevos Monitores Multiparámetro veterinarios, una versión de 12 pulgadas y una versión portátil compacta de 8 pulgadas, con tecnología de presión arterial Cardell y algoritmos específicos para veterinaria diseñados para apoyar la gestión de procedimientos anestésicos con características de seguridad integradas.

- Febrero de 2026: Bionote USA presentó el Vcheck U, un analizador de urianálisis en clínica que combina química de orina y análisis de sedimento en una sola unidad automatizada con interpretación de resultados asistida por inteligencia artificial para pacientes caninos y felinos.

Alcance del Informe del Mercado de Equipos y Desechables Veterinarios de los Estados Unidos

El Mercado de Equipos y Desechables Veterinarios de los Estados Unidos abarca las herramientas, dispositivos y consumibles de un solo uso utilizados para diagnosticar, monitorear y tratar animales en clínicas, hospitales e instalaciones de investigación.

El Mercado de Equipos y Desechables Veterinarios está segmentado por producto, tipo de animal, uso y uso final. Por producto, el mercado se divide en equipos y accesorios que incluyen equipos de anestesia, equipos de gestión de temperatura, equipos de gestión de fluidos, equipos de monitoreo de pacientes, equipos de investigación, equipos de rescate y reanimación, y otros accesorios, así como desechables y consumibles tales como jeringas y agujas, vendajes y productos para el cuidado de heridas, equipos de infusión y accesorios intravenosos, tubos y catéteres, y consumibles quirúrgicos. Por tipo de animal, el mercado está segmentado en animales pequeños y animales grandes. Por uso, los productos se aplican en entornos quirúrgicos, de diagnóstico y de monitoreo. Por uso final, la adopción está impulsada por clínicas veterinarias, hospitales veterinarios, institutos de investigación veterinaria e instituciones académicas.

| Equipos y Accesorios | Equipos de Anestesia |

| Consumibles de Cuidados Críticos | |

| Equipos de Gestión de Temperatura | |

| Equipos de Gestión de Fluidos | |

| Equipos de Monitoreo de Pacientes | |

| Equipos de Investigación | |

| Equipos de Rescate y Reanimación | |

| Otros Equipos y Accesorios | |

| Desechables y Consumibles | Jeringas y Agujas |

| Vendajes y Productos para el Cuidado de Heridas | |

| Equipos de Infusión y Accesorios Intravenosos | |

| Tubos y Catéteres | |

| Consumibles Quirúrgicos |

| Animales Pequeños |

| Animales Grandes |

| Quirúrgico |

| Diagnóstico |

| Monitoreo |

| Clínicas Veterinarias |

| Hospitales Veterinarios |

| Institutos de Investigación Veterinaria |

| Instituciones Académicas |

| Por Producto | Equipos y Accesorios | Equipos de Anestesia |

| Consumibles de Cuidados Críticos | ||

| Equipos de Gestión de Temperatura | ||

| Equipos de Gestión de Fluidos | ||

| Equipos de Monitoreo de Pacientes | ||

| Equipos de Investigación | ||

| Equipos de Rescate y Reanimación | ||

| Otros Equipos y Accesorios | ||

| Desechables y Consumibles | Jeringas y Agujas | |

| Vendajes y Productos para el Cuidado de Heridas | ||

| Equipos de Infusión y Accesorios Intravenosos | ||

| Tubos y Catéteres | ||

| Consumibles Quirúrgicos | ||

| Por Tipo de Animal | Animales Pequeños | |

| Animales Grandes | ||

| Por Uso | Quirúrgico | |

| Diagnóstico | ||

| Monitoreo | ||

| Por Uso Final | Clínicas Veterinarias | |

| Hospitales Veterinarios | ||

| Institutos de Investigación Veterinaria | ||

| Instituciones Académicas | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de valor para 2031 de los equipos y desechables veterinarios de los Estados Unidos?

Se prevé que el mercado de equipos y desechables veterinarios de los Estados Unidos alcance USD 1,48 mil millones en 2031 desde USD 1,11 mil millones en 2026, creciendo a una CAGR del 5,92%.

¿Qué categoría de producto lidera el gasto en los Estados Unidos?

Los equipos y accesorios lideraron en 2025 con una participación del 57,48%, respaldados por colocaciones de anestesia, monitoreo, diagnóstico por imagen y gestión de fluidos en clínicas y hospitales.

¿Qué área crece más rápido por tipo de producto?

Los desechables y consumibles son el segmento de producto de más rápido crecimiento y se proyecta que se expandan a una CAGR del 7,36% hasta 2031.

¿Por qué los hospitales veterinarios se están convirtiendo en compradores más importantes?

Se espera que los hospitales veterinarios crezcan a una CAGR del 8,03% hasta 2031 porque las nuevas instalaciones especializadas y de urgencias necesitan suites de diagnóstico por imagen, monitoreo en unidades de cuidados intensivos, sistemas de laboratorio y grandes inventarios de consumibles.

¿Qué segmento animal ofrece las mejores perspectivas de crecimiento?

Se proyecta que los animales grandes crezcan más rápido a una CAGR del 8,87% hasta 2031, respaldados por diagnósticos portátiles, monitoreo en el campo y herramientas de salud del ganado de precisión.

¿Cuáles son los principales riesgos que afectan la adopción de equipos en las prácticas más pequeñas?

Las principales restricciones son los elevados costos iniciales de las plataformas de diagnóstico por imagen y quirúrgicas y la escasez de técnicos veterinarios, lo que reduce la confianza en la adquisición de sistemas que requieren operadores capacitados y cambios en el flujo de trabajo.

Última actualización de la página el: