Tamaño y Participación del Mercado de Embalaje Protector

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

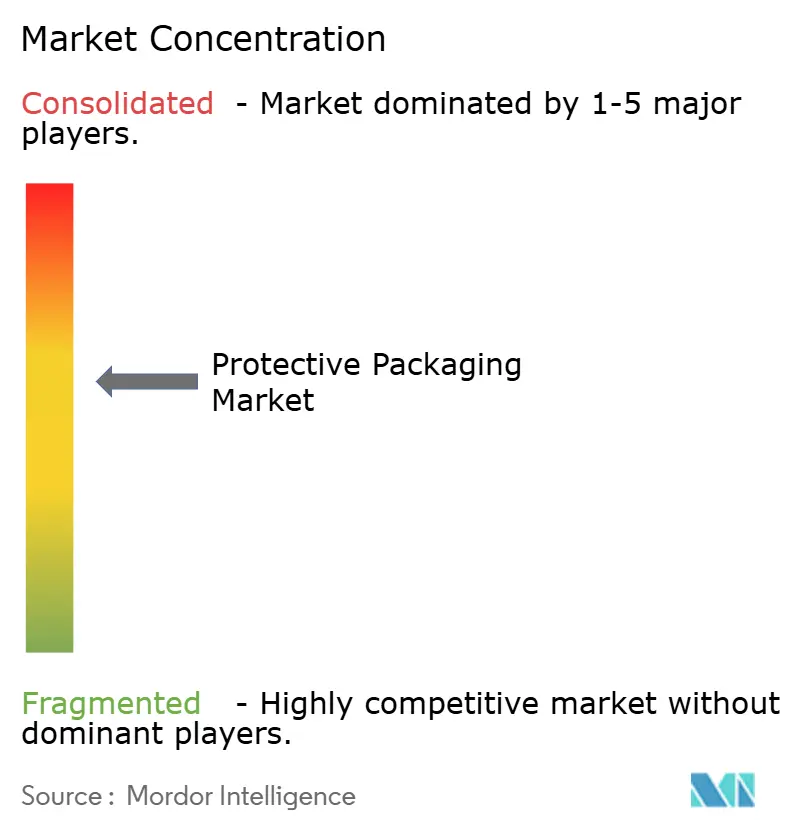

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Protector por Mordor Intelligence

Se espera que el tamaño del mercado de embalaje protector crezca de USD 9,73 mil millones en 2025 a USD 10,14 mil millones en 2026 y se prevé que alcance USD 12,43 mil millones en 2031 a una CAGR del 4,17% durante 2026-2031. El aumento de los volúmenes del comercio electrónico, la intensificación de las regulaciones de sostenibilidad y la búsqueda de experiencias de desempaquetado premium están transformando las soluciones de protección de un gasto de back-end en un factor de valor de marca. Los patrones de demanda ahora favorecen los materiales ligeros que reducen las tarifas de peso dimensional, y la certeza regulatoria está impulsando cambios rápidos hacia alternativas de papel y fibra que pueden demostrar reciclabilidad. La aceleración de las fusiones busca desbloquear economías de escala en tecnología sostenible, mientras que las plataformas de automatización ayudan a los convertidores a contener los costos de mano de obra y residuos. Asia-Pacífico sigue siendo el eje estratégico, aportando tanto densidad manufacturera como el crecimiento de comercio electrónico más rápido del mundo, aunque Europa ejerce una influencia regulatoria desproporcionada que da forma a las hojas de ruta de inversión globales.

Conclusiones Clave del Informe

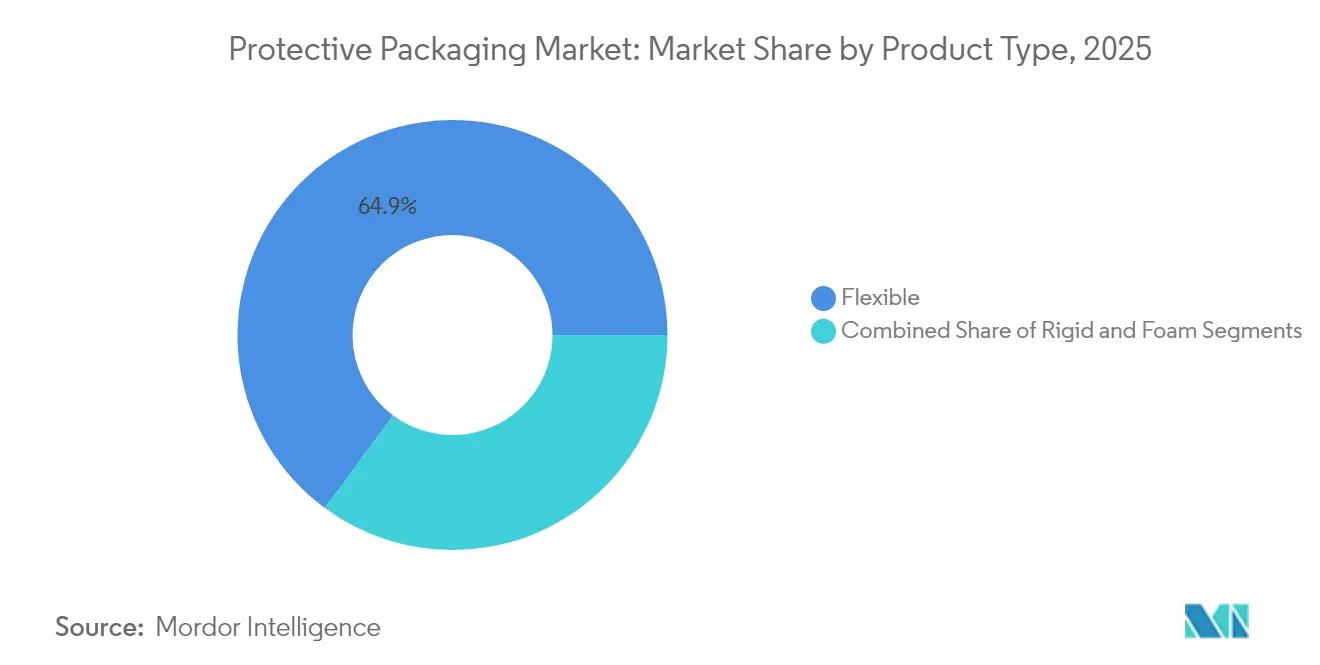

- Por tipo de producto, los formatos flexibles representaron el 64,88% de la participación del mercado de embalaje protector en 2025, mientras que las soluciones de espuma están proyectadas para expandirse a una CAGR del 6,52% hasta 2031.

- Por material, los plásticos capturaron el 57,70% de la participación del tamaño del mercado de embalaje protector en 2025, aunque los polímeros de espuma están preparados para una CAGR del 7,06% hasta 2031.

- Por industria de usuario final, la electrónica de consumo registró una CAGR del 8,02%, la más rápida dentro del mercado de embalaje protector hasta 2031.

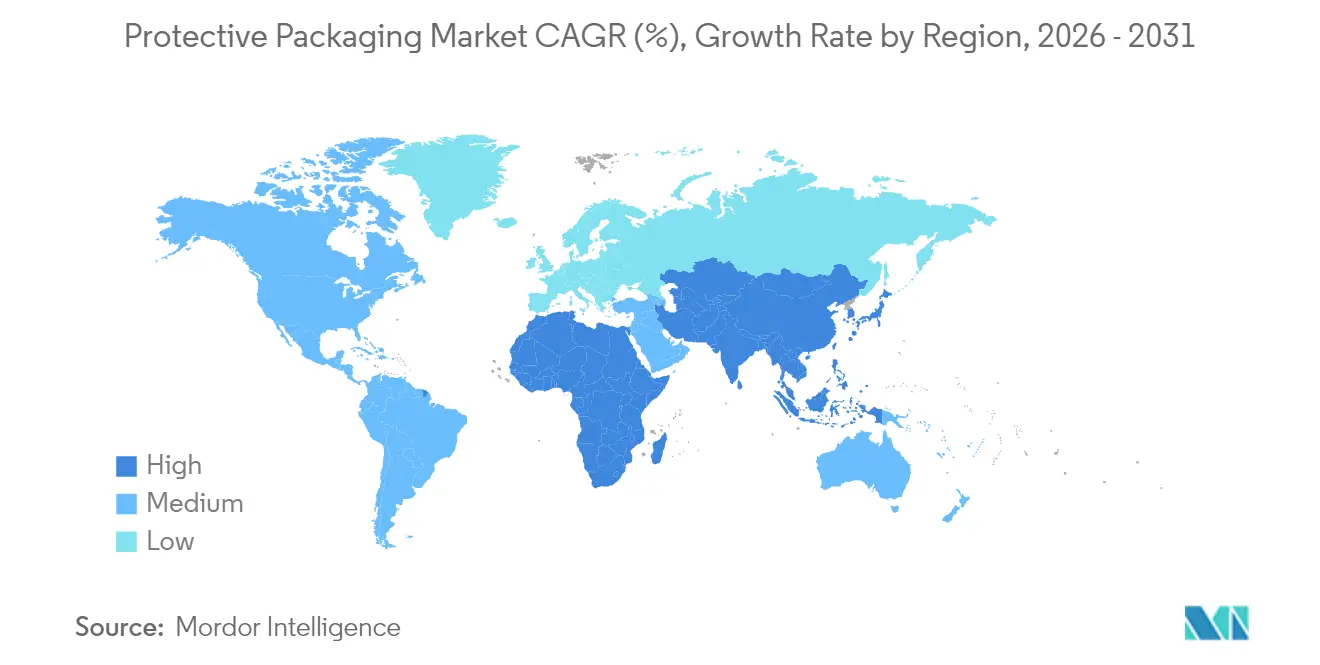

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 40,05% en 2025 y avanza a una CAGR del 7,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Embalaje Protector

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de envíos del comercio electrónico | +1.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión regulatoria para la seguridad del producto y reducción de daños | +0.8% | América del Norte y Unión Europea, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de electrónica de consumo | +0.7% | Núcleo Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Preferencia por formatos de protección flexibles y ligeros | +0.5% | Global | Corto plazo (≤ 2 años) |

| Adopción de automatización de embalaje bajo demanda | +0.4% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Expansión de biológicos y vacunas en cadena de frío | +0.6% | Global, liderado por América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Envíos del Comercio Electrónico

El crecimiento exponencial de paquetes está redefiniendo la logística del mercado de embalaje protector, obligando a las marcas a reducir el tamaño de los envíos y a orientarse hacia formatos de fibra que cumplan con los umbrales de peso dimensional de los transportistas. El rediseño del embalaje de su PC All-in-One por parte de HP eliminó el 98% del polietileno expandido, redujo el volumen hasta en un 67% y aumentó la densidad de palés para el modelo de 27 pulgadas, reduciendo el gasto en flete y la huella de carbono. Logitech completó un cambio a papel en toda su cartera en 2025, eliminando 660 toneladas de plástico y 6.000 toneladas de CO₂ cada año, mientras que el 61% de los compradores encuestados prefirió envases reciclables. Las marcas consideran así el mercado de embalaje protector no solo como una línea de costos, sino como un factor de retención en una economía de entrega a domicilio.

Presión Regulatoria para la Seguridad del Producto y Reducción de Daños

Los nuevos estatutos van más allá de la reciclabilidad para tratar el embalaje como parte intrínseca de la seguridad del consumidor. El Reglamento General de Seguridad de Productos de Europa obliga a los fabricantes a validar que la integridad del embalaje previene la contaminación o la manipulación indebida.[1]Comisión Europea, "Reglamento – UE 2025/40 sobre Envases y Residuos de Envases," eur-lex.europa.eu El cartón de Thermo Fisher con evidencia de manipulación integrada resiste -80 °C, prescinde del pegamento y se adapta a diferentes tamaños de viales. En los Estados Unidos, las leyes de serialización vinculan los códigos de seguimiento con las capas de amortiguación, impulsando la demanda de etiquetas inteligentes. Los calendarios de cumplimiento obligan a los productores a confirmar la preparación del mercado de embalaje protector con años de antelación a la aplicación.

Creciente Demanda de Electrónica de Consumo

La miniaturización de dispositivos y el posicionamiento de marca premium elevan la tolerancia hacia espumas de alta especificación que protegen contra la electricidad estática y los impactos. El plan libre de plásticos de Google ofrece un manual de 70 páginas que guía a los fabricantes de equipos originales hacia cojines de fibra manteniendo la resistencia mecánica, demostrando que los cambios sostenibles no tienen por qué erosionar la satisfacción del cliente. El diseño asistido por inteligencia artificial ahora adapta la densidad de amortiguación a la geometría de los componentes, reduciendo el peso sin sacrificar la resistencia a caídas. Esta sinergia de precisión y sostenibilidad mantiene a la electrónica como el segmento de más rápido crecimiento del mercado de embalaje protector.

Preferencia por Formatos de Protección Flexibles y Ligeros

Los proveedores aprovechan las películas de material único y los grados de resina posconsumo que reducen las huellas de gases de efecto invernadero en más del 40% en comparación con los equivalentes vírgenes. Los inflables bajo demanda de Sealed Air se almacenan planos, liberando el 80% del espacio de almacén e inflándose segundos antes del despacho. Los tableros inspirados en origami de VTT aumentan la resistencia a la compresión mediante pliegues Miura, anticipando sustitutos de fibra para el poliestireno expandido. El rendimiento flexible sustenta así los argumentos de costo, espacio y marca en el mercado de embalaje protector.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas medioambientales estrictas sobre plásticos y poliestireno expandido | -0.9% | Unión Europea liderando, con expansión global | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de las materias primas | -0.6% | Global, aguda en América del Norte | Corto plazo (≤ 2 años) |

| Limitaciones de espacio en centros urbanos de última milla | -0.4% | Centros urbanos a nivel global | Mediano plazo (2-4 años) |

| Rediseño de productos que minimiza la necesidad de embalaje protector | -0.3% | Global, impulsado por la tecnología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas Medioambientales Estrictas sobre Plásticos y Poliestireno Expandido

Europa exige objetivos de reutilización que ascienden al 15% para 2040 y prohíbe ciertas sustancias perfluoroalquiladas y polifluoroalquiladas, lo que desencadena sustituciones inmediatas de materiales y tarifas de responsabilidad ampliada del productor que reducen los márgenes de los convertidores. La implementación de la Responsabilidad Ampliada del Productor en el Reino Unido en octubre de 2025 traslada los costos totales de eliminación a las marcas, mientras que California restringe el símbolo de reciclaje a menos que se documente la aceptación en la acera. Estas medidas inflan los costos de cumplimiento y alargan los períodos de recuperación de la inversión en instalaciones de espuma, frenando la curva de crecimiento del mercado de embalaje protector.

Volatilidad en los Precios de las Materias Primas

Los picos de precios del cartón corrugado en 2024 obligaron a los convertidores a equilibrar el inventario con el flujo de caja. Los costos de fibra aumentaron en medio de perturbaciones energéticas, mientras que las espumas especializadas para cadena de frío alcanzaron precios premium vinculados a las fluctuaciones petroquímicas. Sealed Air reorganizó sus verticales para cubrirse con productos de fibra que presentan precios más estables. La volatilidad complica los contratos a largo plazo y puede retrasar el gasto de capital en todo el mercado de embalaje protector.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Liderazgo Flexible en Medio de la Especialización en Espuma

Los formatos flexibles generaron el 64,88% de las ventas de 2025 dentro del mercado de embalaje protector, lo que refleja su capacidad para atender paquetes de alto volumen con un cubo mínimo y menor gasto en flete. Las categorías de espuma, aunque más pequeñas, se aceleran a una CAGR del 6,52% hacia 2031, ya que la electrónica y los biológicos dependen de moldes personalizados con rendimientos de descarga electrostática. Se proyecta que el tamaño del mercado de embalaje protector para espuma se amplíe en paralelo con la expansión de la cadena de frío, posicionando a los fabricantes de espuma para precios premium alineados con un mayor rendimiento de barrera.

El formato de suspensión KORRVU de Sealed Air ilustra cómo el papel y el cartón corrugado pueden imitar la resiliencia de la espuma, ofreciendo reciclabilidad en la acera y envío plano para reducir el flete de entrada. El cartón corrugado rígido, por su parte, sigue siendo relevante para electrodomésticos grandes y maquinaria donde importa la resistencia al apilamiento. La combinación de productos señala una división: los flexibles satisfacen los mandatos de reducción de costos en el comercio electrónico, mientras que las espumas técnicas triunfan donde la amortiguación de precisión y el aislamiento térmico justifican un precio premium.

Por Materiales: La Transición Sostenible se Acelera

Los plásticos aún suministraron el 57,70% del tonelaje de 2025, aunque los polímeros de espuma registran la CAGR más rápida del 7,06%, siguiendo el crecimiento en electrónica de alto valor y ciencias de la vida. Los bioplásticos a base de cebada y las películas de polietileno reciclado están escalando líneas piloto, demostrando viabilidad para la adopción masiva. La participación del mercado de embalaje protector para biocompuestos sigue siendo modesta, pero se expande a medida que los compradores de alimentos y farmacéuticos buscan sellados compostables o de base biológica.

Los convertidores de papel y cartón mejoran los recubrimientos de barrera para que los envoltorios de fibra repelen la humedad y la grasa. El tratamiento de celulosa a baja presión del Instituto Politécnico y Universidad Estatal de Virginia fortalece el papel mientras preserva la transparencia, desbloqueando el atractivo listo para estantería para productos perecederos. Los productores combinan tales avances con divulgaciones de huella de carbono, traduciendo la innovación en materiales en ganancias de adquisición dentro del mercado de embalaje protector.

Por Función: La Innovación en Amortiguación Impulsa el Crecimiento

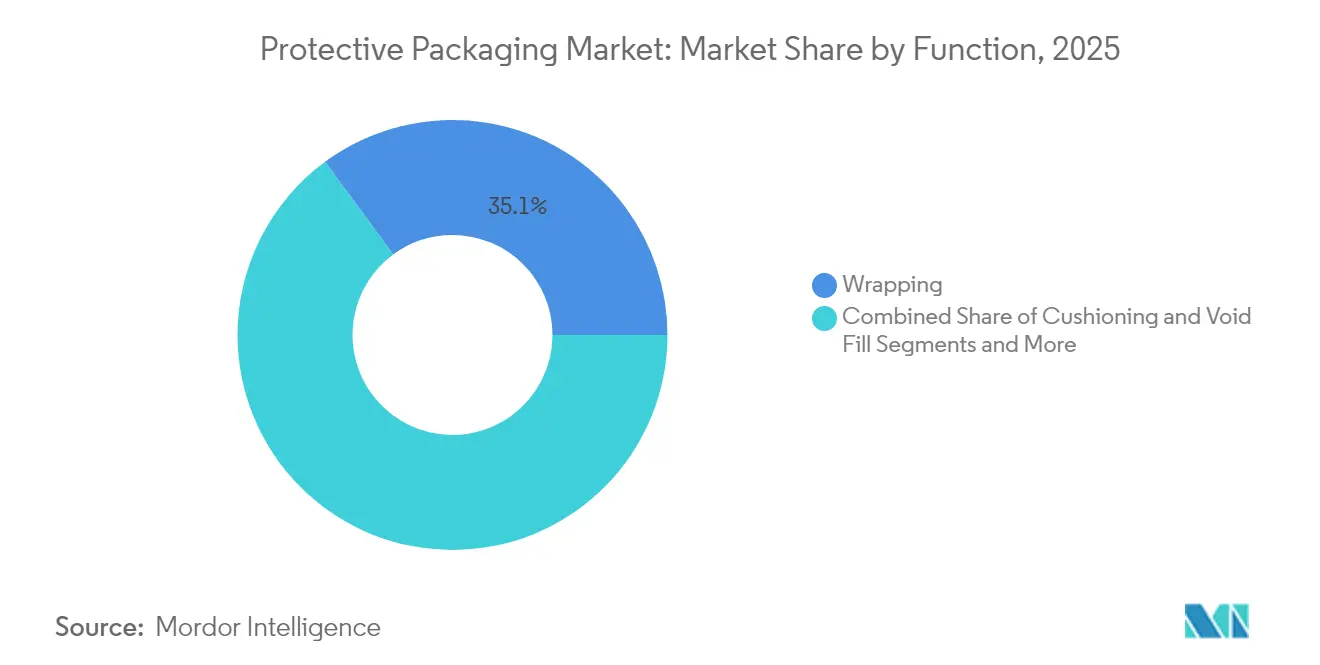

Las aplicaciones de amortiguación superan a las demás con una CAGR del 7,55% gracias al aumento de la fragilidad de los dispositivos y la necesidad de un desempaquetado impecable. El envolvimiento mantuvo una participación del 35,10% en 2025 porque sigue siendo la primera capa defensiva contra los arañazos. Las líneas de aislamiento disfrutan de impulso gracias a los biológicos, donde los paquetes de cambio de fase mantienen entre 2 y 8 °C durante hasta 36 horas en el paquete TailorTemp de DS Smith, que reduce las emisiones un 40% en relación con el poliestireno expandido.

Los sistemas robóticos de relleno de vacíos se alimentan de dimensiones de almohada repetibles compatibles con brazos de recogida automatizados, integrando unidades de mantenimiento de existencias estándar que agilizan el rendimiento del almacén. A medida que los minoristas se comprometen con cadenas de cero emisiones netas, las funciones convergen: un módulo ofrece amortiguación, regulación térmica y datos de procedencia habilitados por código QR, elevando los precios de venta promedio en todo el mercado de embalaje protector.

Por Industria de Usuario Final: Aceleración de la Electrónica a Través de la Innovación

La electrónica de consumo es el conjunto de clientes de más rápida expansión, creciendo un 8,02% anual a medida que las unidades de mantenimiento de existencias se multiplican y los compradores vinculan la calidad del embalaje con el valor de la marca. El cambio al papel de Logitech demuestra cómo la espuma de alta densidad puede sustituirse por cartón plegado sin aumentar las tasas de defectos, ganando la aprobación del consumidor mientras se cumplen las auditorías de reciclaje de los minoristas.

Los alimentos y bebidas sostienen el volumen con una participación del 28,20% en 2025, aunque las presiones regulatorias para eliminar envoltorios superfluos desafían la recuperación del margen. Las cargas farmacéuticas aumentan con los programas globales de vacunas, exigiendo contenedores que mantengan cadenas bajo cero y códigos de barras legibles tras ciclos de escarcha. Los sectores automotriz e industrial dependen de bandejas de soporte retornables que circulan en bucles justo a tiempo, un nicho que los protege de las prohibiciones de plástico de un solo uso, aunque aún los somete a umbrales de contenido reciclado dentro del mercado de embalaje protector.

Análisis Geográfico

Asia-Pacífico controló el 40,05% de los ingresos en 2025 y está proyectada para una CAGR del 7,41%, respaldada por una densa manufactura, una rápida penetración móvil y una política de apoyo aunque cada vez más estricta. China canaliza la mitad de la producción mundial de plástico, ofreciendo acceso localizado a resinas que favorece a los convertidores, mientras que Japón avanza en la investigación de papel espumado que puede satisfacer a los exportadores de electrónica premium. Los países implementan subsidios gubernamentales para líneas de embalaje automatizadas, asegurando que el mercado de embalaje protector mantenga el ritmo con los aumentos del comercio electrónico transfronterizo.

América del Norte le sigue a través de la premiumización. Marcas de los Estados Unidos como HP y Amazon prueban pilotos de cero plástico que luego migran a nivel mundial, posicionando a la región como un indicador de tendencias. Las normas de Responsabilidad Ampliada del Productor a nivel estatal, comenzando con la SB 343 de California, exigen declaraciones de reciclabilidad para 2026, recompensando a los adoptantes tempranos en el mercado de embalaje protector. Canadá promueve el reciclaje de papel en circuito cerrado, mientras que México aprovecha la relocalización cercana para aumentar las exportaciones de electrodomésticos y electrónica, ampliando la demanda de amortiguación en planta.

Europa lidera la elaboración de normas. El Reglamento sobre Envases y Residuos de Envases establece cuotas de reciclabilidad y reutilización que sirven de referencia para las políticas de abastecimiento global. Los sistemas de depósito de Alemania y el impuesto al plástico del Reino Unido aceleran la adopción de fibra. Los nuevos participantes del mercado deben navegar por complejas tarifas de ecomodulación que varían según el polímero, por lo que las multinacionales concentran centros de investigación y desarrollo en la región para garantizar la viabilidad futura de las formulaciones. El dominio del cumplimiento normativo se convierte así en una ventaja comercial en todo el mercado de embalaje protector.

Panorama Competitivo

El mercado de embalaje protector sigue siendo moderadamente concentrado. Smurfit Westrock surgió en 2025 mediante la fusión de Smurfit Kappa con WestRock, creando USD 34 mil millones en ingresos ajustados en 40 países y más de 500 sitios de conversión. La integración de DS Smith por parte de International Paper por USD 7,2 mil millones amplía el alcance del cartón corrugado en Europa y proyecta USD 514 millones en sinergias. Los consolidadores persiguen la integración vertical que abarca molinos de papel, laboratorios de diseño y equipos de automatización para ofrecer soluciones sostenibles llave en mano.

Sealed Air generó USD 5,5 mil millones en ventas en 2023, destacando los sistemas BUBBLE WRAP y de embolsado automático que inflan el material solo cuando se requiere, reduciendo la huella de los almacenes. Su iniciativa CTO2Grow busca USD 160 millones en ahorros anuales a través de operaciones digitalizadas, subrayando un giro hacia la eficiencia y el contenido reciclado. Mondi mantiene el liderazgo como el principal proveedor europeo de cartón para contenedores virgen y líder mundial en papel kraft, con disciplina de capital que financia la línea de cartón para contenedores reciclado de Duino, inaugurada en mayo de 2025 por USD 220 millones.[3]Mondi Group, "Mondi Pone en Marcha una Nueva Máquina de Cartón para Contenedores," mondigroup.com

Las oportunidades de espacio en blanco se concentran en torno a la cadena de frío, la descarga electrostática y los formatos con evidencia de manipulación, donde los clientes aceptan precios premium por la mitigación de riesgos. Los innovadores más pequeños, a menudo derivados de laboratorios universitarios, se asocian con las grandes empresas para escalar alternativas a la espuma como el plástico de cebada o los tableros de pliegue Miura, enriqueciendo el canal de la industria de embalaje protector e intensificando la competencia.

Líderes de la Industria de Embalaje Protector

Intertape Polymer Group Inc.

Sealed Air Corporation

Sonoco Products Company

Smurfit Westrock

Mondi Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Mondi Group inició las operaciones comerciales en su máquina de cartón para contenedores reciclado en Duino, Italia, tras una inversión de USD 220 millones.

- Abril 2025: Novolex cerró una fusión de USD 6,7 mil millones con Pactiv Evergreen, añadiendo 250 marcas y 39.000 unidades de mantenimiento de existencias a su cartera.

- Abril 2025: Logitech completó su cambio global al embalaje de papel, eliminando 660 toneladas de plástico cada año.

- Abril 2025: DHL confirmó una inversión de EUR 2 mil millones hasta 2030 para ampliar los centros farmacéuticos certificados con Buenas Prácticas de Distribución y la capacidad de cadena de frío.

Alcance del Informe Global del Mercado de Embalaje Protector

Los suministros de embalaje protector son artículos creados para proteger y salvaguardar un producto de posibles daños o destrucción durante el envío o almacenamiento. En términos de materiales, el embalaje protector puede fabricarse a partir de cualquier cosa, incluyendo, entre otros, cartón, plástico y metal.

El mercado de embalaje protector está segmentado por tipo de producto (rígido (protectores de cartón corrugado, pulpa moldeada, contenedores de envío aislados y otros tipos de productos rígidos), flexible (sobres protectores, envoltorios de burbujas, almohadas de aire/bolsas de aire, relleno de papel y otros tipos de productos flexibles) y espuma (espuma moldeada, espuma en sitio, relleno suelto, rollos/láminas de espuma y otros tipos de espuma)), industria de usuario final (alimentos y bebidas, industrial, farmacéutico, electrónica de consumo, belleza, cuidado del hogar y otras industrias de usuario final) y geografía (América del Norte (Estados Unidos y Canadá), Europa (Reino Unido, Francia, Alemania, Italia, España y Resto de Europa), Asia-Pacífico (China, Japón, India, Australia y Nueva Zelanda y Resto de Asia-Pacífico), América Latina (Brasil, Argentina, México y Resto de América Latina), Oriente Medio y África (Arabia Saudita, Sudáfrica, Emiratos Árabes Unidos, Egipto y Resto de Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en valor (USD) para todos los segmentos anteriores.

| Rígido | Protectores de Cartón Corrugado |

| Pulpa Moldeada | |

| Contenedores de Envío Aislados | |

| Otros Tipos Rígidos | |

| Flexible | Sobres Protectores |

| Envoltorio de Burbujas | |

| Almohadas de Aire / Bolsas de Aire | |

| Relleno de Papel | |

| Otros Tipos Flexibles (Bolsas de Papel de Aluminio, Películas Extensibles y Termorretráctiles) | |

| Espuma | Espuma Moldeada |

| Espuma en Sitio | |

| Relleno Suelto | |

| Rollos / Láminas de Espuma | |

| Otros Tipos de Espuma (Bloques de Esquina, etc.) |

| Papel y Cartón | |

| Plásticos | Polietileno (PE) |

| Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | |

| Polímeros de Espuma | Poliestireno Expandido (EPS) |

| Polietileno Expandido (EPE) | |

| Polipropileno Expandido (EPP) | |

| Biodegradables y Compostables | Fibra Moldeada |

| Base de Almidón | |

| Ácido Poliláctico (PLA) | |

| Otros Materiales |

| Amortiguación |

| Bloqueo y Apuntalamiento |

| Relleno de Vacíos |

| Aislamiento y Control de Temperatura |

| Envolvimiento |

| Soporte y Otros |

| Alimentos y Bebidas |

| Bienes Industriales |

| Productos Farmacéuticos y Ciencias de la Vida |

| Electrónica de Consumo |

| Belleza y Cuidado del Hogar |

| Automotriz y Aeroespacial |

| Comercio Electrónico y Cumplimiento Minorista |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Rígido | Protectores de Cartón Corrugado | |

| Pulpa Moldeada | |||

| Contenedores de Envío Aislados | |||

| Otros Tipos Rígidos | |||

| Flexible | Sobres Protectores | ||

| Envoltorio de Burbujas | |||

| Almohadas de Aire / Bolsas de Aire | |||

| Relleno de Papel | |||

| Otros Tipos Flexibles (Bolsas de Papel de Aluminio, Películas Extensibles y Termorretráctiles) | |||

| Espuma | Espuma Moldeada | ||

| Espuma en Sitio | |||

| Relleno Suelto | |||

| Rollos / Láminas de Espuma | |||

| Otros Tipos de Espuma (Bloques de Esquina, etc.) | |||

| Por Materiales | Papel y Cartón | ||

| Plásticos | Polietileno (PE) | ||

| Polipropileno (PP) | |||

| Tereftalato de Polietileno (PET) | |||

| Polímeros de Espuma | Poliestireno Expandido (EPS) | ||

| Polietileno Expandido (EPE) | |||

| Polipropileno Expandido (EPP) | |||

| Biodegradables y Compostables | Fibra Moldeada | ||

| Base de Almidón | |||

| Ácido Poliláctico (PLA) | |||

| Otros Materiales | |||

| Por Función | Amortiguación | ||

| Bloqueo y Apuntalamiento | |||

| Relleno de Vacíos | |||

| Aislamiento y Control de Temperatura | |||

| Envolvimiento | |||

| Soporte y Otros | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Bienes Industriales | |||

| Productos Farmacéuticos y Ciencias de la Vida | |||

| Electrónica de Consumo | |||

| Belleza y Cuidado del Hogar | |||

| Automotriz y Aeroespacial | |||

| Comercio Electrónico y Cumplimiento Minorista | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de embalaje protector?

El tamaño del mercado de embalaje protector fue de USD 10,14 mil millones en 2026 y se prevé que alcance USD 12,43 mil millones en 2031.

¿Qué región lidera el crecimiento del mercado de embalaje protector?

Asia-Pacífico lidera con una participación de ingresos del 40,05% y una CAGR del 7,41% hasta 2031, respaldada por la escala manufacturera y la expansión del comercio electrónico.

¿Qué segmento de producto crece más rápido?

Las soluciones de espuma muestran el mayor impulso con una CAGR del 6,52%, ya que la electrónica y los biológicos requieren amortiguación de precisión.

¿Cómo influyen las regulaciones en las elecciones de materiales?

Las normas de la Unión Europea y América del Norte exigen reciclabilidad y contenido reciclado, acelerando los cambios del poliestireno expandido hacia la fibra y las películas de resina posconsumo.

¿Por qué aumentan las fusiones en la industria de embalaje protector?

La consolidación ayuda a las empresas a distribuir los costos de cumplimiento de sostenibilidad, asegurar materias primas recicladas y construir plataformas de automatización que reducen los costos unitarios.

¿Qué papel desempeña la automatización en este mercado?

Los sistemas de embalaje bajo demanda y el diseño asistido por inteligencia artificial reducen el uso de materiales y la mano de obra, mejorando los márgenes mientras se cumplen los objetivos de sostenibilidad.

Última actualización de la página el: