Tamaño y Participación del Mercado de Envases del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 15.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.16% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases del CCG por Mordor Intelligence

Se espera que el tamaño del mercado de envases del CCG aumente de USD 15,99 mil millones en 2025 a USD 16,68 mil millones en 2026 y alcance USD 20,45 mil millones en 2031, creciendo a una CAGR del 4,16% durante 2026-2031. La sólida integración petroquímica proporciona a la región un liderazgo en costos de resinas a largo plazo, mientras que las agendas de diversificación no petrolera canalizan nuevo capital hacia bienes de consumo, productos farmacéuticos y exportaciones industriales, cada uno de los cuales depende de envases fiables y de mayor rendimiento. Los propietarios de marcas están respondiendo a las prohibiciones de plásticos de un solo uso, los objetivos de seguridad alimentaria en cadena de frío y las presiones de cumplimiento del comercio electrónico, exigiendo formatos más ligeros, más inteligentes y más fáciles de reciclar, lo que eleva tanto el volumen como la intensidad de valor en el mercado de envases del CCG. El aumento de las tarifas de servicios públicos y la adopción de la Responsabilidad Ampliada del Productor en los Emiratos Árabes Unidos están impulsando a los convertidores a invertir en capacidad de contenido reciclado, automatización y diseño para la circularidad, cambios que gradualmente reducirán la brecha de costos entre el plástico virgen y los sustratos alternativos. La intensidad competitiva se mantiene moderada; las multinacionales suministran sistemas de cartón de alta velocidad y películas flexibles, mientras que los convertidores regionales de plástico rígido y cartón ondulado aprovechan la proximidad a las materias primas y los menores costos laborales para defender sus márgenes.

Conclusiones Clave del Informe

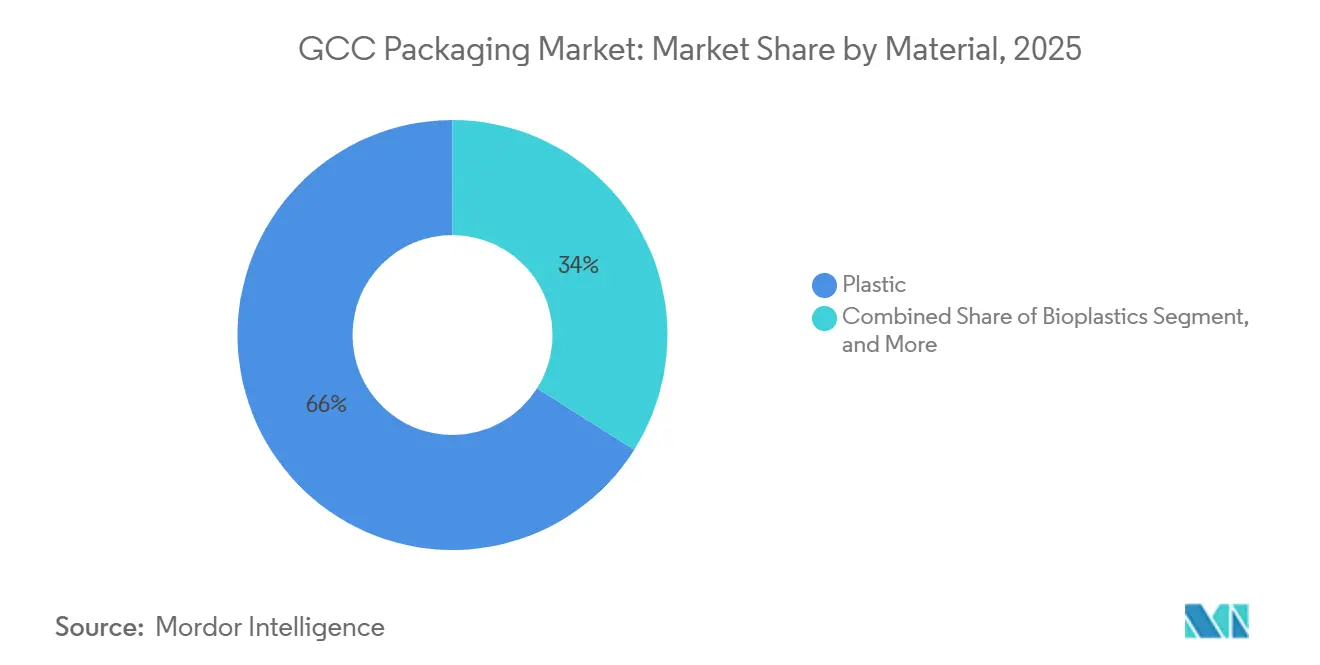

- El plástico capturó el 66,04% de la participación del mercado de envases del CCG en 2025, mientras que se proyecta que los bioplásticos se expandan a una CAGR del 4,98% hasta 2031.

- Los formatos rígidos representaron el 48,19% del mercado de envases del CCG en 2025, aunque se prevé que el envasado flexible avance a una CAGR del 4,56% durante 2026-2031.

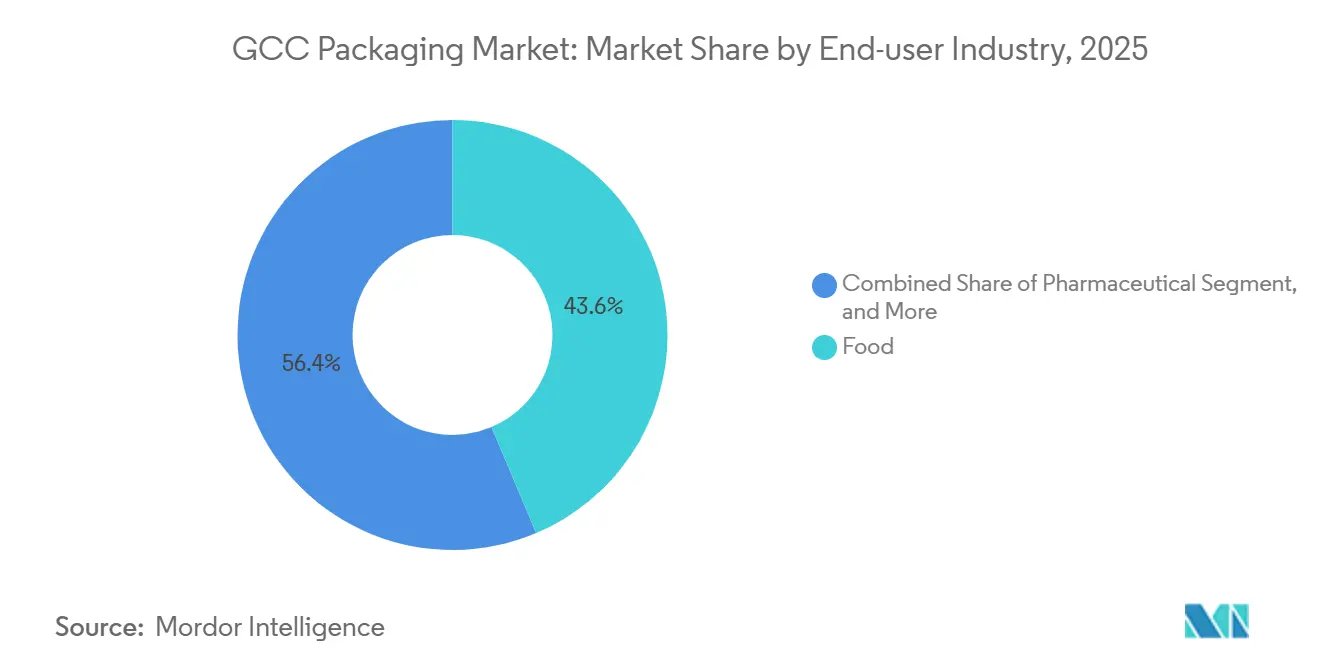

- Las aplicaciones alimentarias representaron el 43,64% de la demanda del mercado de envases del CCG en 2025, mientras que se espera que el envasado farmacéutico crezca a una CAGR del 4,88% durante el mismo período.

- El moldeo por inyección representó el 46,93% de la adopción tecnológica en 2025, pero el moldeo por estirado-soplado por inyección está preparado para crecer a una CAGR del 5,12%, la más rápida entre todos los métodos.

- Arabia Saudita contribuyó con el 54,37% de la demanda del mercado de envases del CCG en 2025, mientras que se proyecta que Omán registre la CAGR más alta a nivel de país, del 4,93%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento en el Envasado para el Cumplimiento del Comercio Electrónico | +0.90% | Emiratos Árabes Unidos y Arabia Saudita como núcleo; expansión a Qatar y Kuwait | Corto plazo (≤ 2 años) |

| Prohibiciones Gubernamentales de Plásticos de Un Solo Uso que Impulsan Materiales Alternativos | +0.70% | Emiratos Árabes Unidos a la vanguardia; Arabia Saudita y Omán con implementación gradual | Mediano plazo (2-4 años) |

| Inversiones en Seguridad Alimentaria que Impulsan la Demanda de Envasado en Cadena de Frío | +0.60% | A nivel del CCG, con Arabia Saudita y los Emiratos Árabes Unidos como inversiones ancla | Mediano plazo (2-4 años) |

| Capacidad Petroquímica del CCG que Proporciona Ventaja de Resinas de Bajo Costo | +0.50% | Arabia Saudita y Emiratos Árabes Unidos como centros de producción; suministro regional | Largo plazo (≥ 4 años) |

| Megaeventos que Catalizan la Modernización del Envasado Minorista | +0.40% | Arabia Saudita (eventos de Visión 2030); Qatar (legado de la FIFA); Emiratos Árabes Unidos (continuación de la Expo) | Corto plazo (≤ 2 años) |

| Adopción de Automatización de Envasado Impulsada por IA en Convertidores | +0.30% | Emiratos Árabes Unidos y Arabia Saudita como primeros adoptantes; difusión gradual en el CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento en el Envasado para el Cumplimiento del Comercio Electrónico

El crecimiento de dos dígitos en la entrega a domicilio está redefiniendo las necesidades de envasado secundario y terciario en el mercado de envases del CCG. Los pedidos en línea generalmente requieren cajas exteriores de cartón ondulado, relleno amortiguador y sellos a prueba de manipulaciones, formatos que conllevan una mayor intensidad de material que el comercio minorista en tienda.[1]Equipo editorial de Consultancy-me, "La industria de bienes de consumo envasados de Oriente Medio y Norte de África en una fase de alto crecimiento," Consultancy-me.com, consultancy-me.com Se proyecta que las ventas minoristas alcancen USD 390 mil millones para 2028, con una participación omnicanal que continúa aumentando, un cambio que magnifica la demanda de gráficos imprimibles que mejoran la experiencia de desembalaje y de dimensiones de envase optimizadas para transportistas que reducen los costos de última milla.[2]Nivetha Dayanand, "Los Emiratos Árabes Unidos construirán la planta de bioplástico PLA más grande del mundo," Zawya, zawya.com Las inversiones a gran escala de Arabia Saudita en zonas logísticas y robótica de cumplimiento comprimirán los tiempos de entrega, fomentando cestas de compra frecuentes pero más pequeñas, lo que eleva aún más los requisitos de unidades de envasado. Los convertidores que añaden impresión digital, ondulado de tamaño adecuado y amortiguación biodegradable están en posición de capturar márgenes premium a medida que los propietarios de marcas buscan diferenciación rentable. El comercio electrónico, por tanto, inyecta un volumen incremental sostenido en el mercado de envases del CCG y acelera la innovación en diseño estructural.

Prohibiciones Gubernamentales de Plásticos de Un Solo Uso que Impulsan Materiales Alternativos

La implementación de la Resolución del Consejo Ejecutivo N.° 124 de 2023 de los Emiratos Árabes Unidos eliminó las bolsas, vasos, platos y cubiertos de plástico de un solo uso a partir de junio de 2024, desencadenando sustituciones masivas de sustratos hacia fibra moldeada, papel revestido y biopolímeros certificados como compostables.[3]Gobierno de Dubái, "Resolución del Consejo Ejecutivo N.° 124 de 2023," dubai.gov.ae El horizonte normativo se ha ampliado, con Arabia Saudita y Omán anunciando prohibiciones graduales que impulsan a las cadenas de comida rápida y minoristas regionales a rediseñar los artículos de servicio desechables mucho antes de los plazos de cumplimiento de 2028. Sin embargo, la capacidad de papel y cartón del CCG está limitada por la escasez de agua y los altos costos energéticos, lo que genera escasez a corto plazo que infla las facturas de importación y amplía los plazos de entrega. Emirates Biotech tiene como objetivo abordar las brechas de suministro a través de su complejo de ácido poliláctico de 160.000 toneladas por año, previsto para su finalización mecánica en 2028, posicionando así a los Emiratos Árabes Unidos como un centro de polímeros renovables. Los propietarios de marcas ahora solicitan habitualmente la certificación ISO 14855 o ASTM D6400, y el incumplimiento arriesga la retirada de los lineales, convirtiendo la agilidad en materiales alternativos en un requisito competitivo previo en el mercado de envases del CCG.

Inversiones en Seguridad Alimentaria que Impulsan la Demanda de Envasado en Cadena de Frío

Más del 85% de la ingesta calórica de la región llega a través de importaciones, exponiendo a los gobiernos a perturbaciones externas que se amplificaron durante la pandemia de 2020. En respuesta, los fondos de inversión pública y los vehículos soberanos de Arabia Saudita y los Emiratos Árabes Unidos están expandiendo los corredores logísticos refrigerados, las granjas verticales y las plantas de procesamiento de proteínas, cada uno de los cuales aumenta la adopción de películas de barrera, bandejas de atmósfera modificada y cartones asépticos que preservan la frescura a largas distancias. Las nuevas líneas de lácteos, zumos y platos preparados dependen del Factory OS de Tetra Pak, cuyo conjunto de mantenimiento predictivo reduce el tiempo de inactividad y recorta el desperdicio de material, apoyando una CAGR estimada del 6,5% para la producción de alimentos y bebidas del Golfo hasta 2031. La expansión de la cadena de frío también acelera la demanda de etiquetas indicadoras de temperatura y etiquetas inteligentes de registro de datos que verifican el cumplimiento durante el transporte a través del desierto. En consecuencia, las inversiones en cadena de frío refuerzan la visibilidad de la demanda a mediano plazo para el mercado de envases del CCG y recompensan a los convertidores capaces de estructuras multicapa avanzadas y asépticas.

Capacidad Petroquímica del CCG que Proporciona Ventaja de Resinas de Bajo Costo

La adición de 800.000 toneladas de polipropileno de Arabia Saudita y el incremento de 1,4 millones de toneladas de polietileno de Borouge 4, ambos puestos en marcha en 2024, subrayan la fortaleza en materias primas del Golfo. Las instalaciones vinculadas al gas natural confieren ventajas de costo duraderas a los extrusores de película, los moldeadores por soplado y los moldeadores por inyección que aseguran acuerdos de compra a largo plazo, permitiéndoles fijar precios de productos terminados por debajo de las alternativas de paridad de importación de Asia o Europa. Sin embargo, la volatilidad del precio al contado de las resinas sigue siendo un riesgo de rentabilidad para los convertidores más pequeños que compran mensualmente; el polipropileno subió SAR 60 por tonelada mientras que el polietileno bajó SAR 37 por tonelada durante 2024-2025. Los principales productores ahora exploran el reciclaje químico y la integración de materias primas biológicas para cumplir con los futuros gravámenes de ajuste en frontera por carbono y los compromisos de sostenibilidad de las marcas. La competitividad sostenida de las resinas consolida el papel del mercado de envases del CCG como base de suministro lista para la exportación, aunque los convertidores deben seguir actualizando las formulaciones para alinearse con los marcos de circularidad en evolución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Persistente en los Precios de las Materias Primas Poliméricas | -0.60% | A nivel del CCG, con la volatilidad de producción de Arabia Saudita y los Emiratos Árabes Unidos transmitiéndose regionalmente | Corto plazo (≤ 2 años) |

| Infraestructura Limitada de Reciclaje Posconsumo | -0.40% | A nivel del CCG, con el programa piloto de Responsabilidad Ampliada del Productor de los Emiratos Árabes Unidos como excepción temprana | Mediano plazo (2-4 años) |

| Escasez de Agua que Aumenta los Costos de Procesamiento de Papel y Cartón | -0.30% | Arabia Saudita, Emiratos Árabes Unidos y Omán más expuestos; Kuwait y Baréin con impacto moderado | Largo plazo (≥ 4 años) |

| Brecha de Competencias para Operaciones de Envasado de la Industria 4.0 | -0.20% | Emiratos Árabes Unidos y Arabia Saudita como líderes en automatización; rezago en el resto del CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Persistente en los Precios de las Materias Primas Poliméricas

Las fluctuaciones del precio del petróleo crudo, los paros programados de los crackers y el desplazamiento de la demanda asiática impulsaron un alza de SAR 60 por tonelada en el polipropileno mientras que el polietileno cayó SAR 37 por tonelada durante 2024-2025, comprimiendo los márgenes brutos de los convertidores sujetos a topes de precios trimestrales. Aunque las recientes adiciones de capacidad tienen como objetivo suavizar el suministro regional, las oscilaciones globales del flete y las ventanas de arbitraje aún transmiten fuertes variaciones en el precio de las resinas al mercado de envases del CCG. Los convertidores familiares más pequeños carecen de los instrumentos de cobertura que utilizan sus pares multinacionales, lo que los obliga a mantener costosas reservas de amortiguación o a aceptar el riesgo de exposición al precio al contado. Los mandatos emergentes de contenido reciclado desestabilizan aún más la planificación de precios, porque el PET reciclado y el HDPE cotizan con prima sobre el material virgen en el Golfo debido a los escasos volúmenes de recolección local. Sin mecanismos de futuros más transparentes o indexación contractual, la volatilidad de las resinas seguirá moderando los apetitos de inversión a corto plazo.

Infraestructura Limitada de Reciclaje Posconsumo

Las tasas de reciclaje actuales del CCG rondan el 10%, muy por debajo del rendimiento del 40-50% alcanzado en la Unión Europea y Japón, revelando una brecha de infraestructura valorada entre USD 12 mil millones y USD 25 mil millones para la capacidad de recolección y reprocesamiento. El programa piloto de Responsabilidad Ampliada del Productor de los Emiratos Árabes Unidos de 2025 es el único programa obligatorio en la región, y su alcance limitado significa que la mayor parte del envasado posconsumo aún termina en vertederos municipales o se embala y envía al Sudeste Asiático, una ruta amenazada por el endurecimiento de las restricciones de importación. La falta de clasificación automatizada dificulta la calidad de las materias primas, haciendo que los pellets reciclados domésticos sean más costosos que las alternativas importadas e impidiendo los compromisos de las marcas de alcanzar un 25-30% de contenido reciclado. Los grandes productores de bebidas han financiado proyectos piloto de botella a botella, pero sin sistemas de depósito-devolución o recogida en acera, los volúmenes siguen siendo insuficientes para alcanzar escala. Los convertidores, por tanto, se enfrentan a una paradoja de circularidad: los clientes piden contenido reciclado, pero el suministro local aún no existe a precios competitivos, lo que ralentiza la penetración del envasado sostenible en el mercado de envases del CCG.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material - La Fortaleza del Plástico Prevalece Mientras los Bioplásticos se Aceleran

El plástico controló el 66,04% del mercado de envases del CCG en 2025, y el tonelaje absoluto del segmento continúa aumentando incluso cuando la reducción de peso recorta la intensidad en gramos por envase. El dominio refleja la disponibilidad de resinas, la economía integrada de materias primas y los activos de conversión establecidos. Dentro de esta jerarquía, los grados de polietileno alimentan la mayoría de las películas y revestimientos, el polipropileno asegura cierres y recipientes rígidos, y el PET lidera las botellas de bebidas, sustentando conjuntamente una economía de plásticos multimillonaria dentro del parámetro de referencia más amplio del tamaño del mercado de envases del CCG.

Los bioplásticos, aunque con una participación de un solo dígito, se prevé que se expandan a una CAGR del 4,98% a medida que las prohibiciones normativas y los cuadros de mando de sostenibilidad de las multinacionales agudizan las elecciones de sustratos. El próximo complejo de PLA de Emirates Biotech anclará el suministro regional de biopolímeros, alentando a los convertidores a readaptar las líneas de extrusión y termoformado para productos compostables. El vidrio sigue siendo un nicho en productos farmacéuticos y bebidas premium debido al peso y al riesgo de rotura, mientras que el metal persiste en bebidas enlatadas y aerosoles, impulsado por ciclos de reciclaje casi perfectos. El crecimiento del papel y el cartón está moderado por los costos de insumos de agua desalinizada, un problema estructural que limita el gasto de capital para nuevas plantas a pesar de la creciente demanda de cartón ondulado para el comercio electrónico. En general, la dinámica de sustitución de materiales promete una diversificación gradual del mercado de envases del CCG, aunque los plásticos mantendrán el protagonismo hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase - Los Formatos Flexibles Ganan Impulso

El envasado rígido capturó el 48,19% del gasto en 2025, sostenido por botellas, frascos y bidones industriales que satisfacen las exigencias de barrera, apilamiento y normativa. Sin embargo, las estructuras flexibles registran una CAGR del 4,56% hasta 2031, ya que las bolsas, los sobres y los films extensibles desbloquean ventajas de costo, flete y espacio en estantería en los canales de alimentación, cuidado personal y comercio electrónico. Las bolsas al vacío prolongan la vida útil de las proteínas, mientras que las bolsas de pie con boquilla reemplazan a las botellas de HDPE en detergentes, cada sustitución elevando el ciclo de innovación del mercado de envases del CCG.

El comercio electrónico impone cajas exteriores de cartón ondulado adicionales, pero los propietarios de marcas las combinan cada vez más con películas de sobre ligeras e insertos de fibra moldeada para minimizar el peso dimensional. Los blísteres semirígidos y los tubos se sitúan entre ambos campos, encontrando tracción en el cumplimiento de la dosificación farmacéutica y la presentación de cosméticos premium. El cartón de barrera total sin aluminio de SIG difumina aún más las fronteras al ofrecer 12 meses de protección contra el oxígeno con una fracción de la carga de carbono del aluminio, una palanca fundamental a medida que los objetivos climáticos corporativos se endurecen. La convergencia de la economía del aligeramiento y los imperativos de sostenibilidad mantendrá a los formatos flexibles absorbiendo participación de los titulares rígidos dentro del mercado de envases del CCG.

Por Industria de Usuario Final - El Sector Farmacéutico Lidera el Crecimiento, la Alimentación Mantiene la Escala

Las aplicaciones alimentarias aportaron el 43,64% del consumo de 2025, reflejando la dependencia de importaciones del Golfo y la creciente huella de procesamiento doméstico. Los platos preparados, la confitería y los productos de panadería intensifican los recuentos de envases a través de porciones individuales calibradas para familias más pequeñas y estilos de vida en movimiento. Sin embargo, el sector farmacéutico, aunque partiendo de una base más baja, se prevé que supere a todos sus pares con una CAGR del 4,88%, impulsado por los incentivos de localización bajo Visión 2030 y la estrategia industrial de los Emiratos Árabes Unidos. La demanda resultante estimula películas de blíster a medida, botellas con revestimiento desecante y etiquetas serializadas que cumplen estrictos mandatos de trazabilidad, ampliando así la participación en valor del mercado de envases del CCG.

Las líneas de bebidas dependen de cartones asépticos, botellas de PET ligeras y latas de aluminio, y mantienen un crecimiento constante en consonancia con la recuperación de la hostelería y el turismo. Los envases de cuidado personal y del hogar capturan el potencial de premiumización, ya que los consumidores se inclinan hacia ofertas de belleza e higiene de marca que a menudo optan por cierres intrincados y tubos multicapa. Los bidones de productos químicos industriales y lubricantes son sensibles a los ciclos del precio del petróleo, pero siguen representando un nicho considerable que valora la integridad del producto por encima de la estética. Las trayectorias de crecimiento diferenciadas entre los usuarios finales diversifican, por tanto, los flujos de ingresos de los convertidores en el mercado de envases del CCG.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Envasado - El Aligeramiento Impulsa la Adopción del Moldeo por Estirado-Soplado por Inyección

El moldeo por inyección retuvo el 46,93% de la participación tecnológica en 2025 gracias a su precisión y repetibilidad para cierres, recipientes y piezas técnicas. No obstante, el moldeo por estirado-soplado por inyección está en camino de alcanzar una CAGR del 5,12% hasta 2031, ya que permite botellas de PET de pared más delgada que reducen hasta un 25% de la masa de resina sin comprometer la resistencia, una propuesta irresistible ante las fluctuaciones en el costo de las resinas. Las expansiones de capacidad de moldeo por estirado-soplado por inyección rígido en Arabia Saudita y los Emiratos Árabes Unidos se alinean con los mandatos de los propietarios de marcas de un 25-30% de PET reciclado, creando una doble atracción por botellas ligeras y circulares dentro de la narrativa de participación del mercado de envases del CCG.

El termoformado sostiene la demanda de bandejas transparentes para productos frescos y platos de comida preparada aptos para horno doble, ofreciendo velocidad y costos de utillaje moderados, mientras que el moldeo por soplado por extrusión sigue siendo el caballo de batalla para los bidones opacos de HDPE. Las líneas de extrusión de película satisfacen los crecientes volúmenes de film para el comercio electrónico, y los convertidores persiguen actualizaciones de orientación en dirección máquina en línea que mejoran la reciclabilidad de materiales monomateriales. Las superposiciones de automatización, como los sistemas de visión guiados por IA y los módulos de mantenimiento predictivo, ya activos en el Factory OS de Tetra Pak, se están extendiendo por todo el espectro de maquinaria, mejorando la eficiencia global de los equipos y reduciendo el desperdicio. Como confirman las estadísticas de importación de bienes de capital, la combinación tecnológica tiende hacia soluciones más rápidas, más inteligentes y más ligeras que refuerzan la competitividad del mercado de envases del CCG.

Análisis Geográfico

Arabia Saudita aportó el 54,37% de la demanda de 2025, una escala sustentada por su economía de bienes de consumo de USD 65 mil millones, el suministro integrado de resinas y una población que supera los 35 millones. Los objetivos de localización de Visión 2030 estipulan un contenido doméstico mínimo para cada producto de consumo masivo, lo que obliga a los propietarios de marcas multinacionales a asociarse con convertidores locales o invertir en activos en nuevas instalaciones. Las importaciones de bienes de capital validan este giro, con los envíos de maquinaria aumentando un 44,2% hasta EUR 381 millones (USD 407 millones) en 2024. El gasto en megaeventos deportivos y de entretenimiento impulsa aún más el envasado de bebidas de porción individual y de servicio de alimentos, adelantando la demanda de gráficos premium y tiradas de impresión digital de respuesta rápida.

Omán, a pesar de tener una población más pequeña, se proyecta que supere a sus vecinos con una CAGR del 4,93%. El Parque Polimérico de Ladayn, respaldado por USD 155 millones en 16 plantas, posiciona al Sultanato como un centro orientado a la exportación de cartón ondulado, película y tapas, complementado por las terminales de aguas profundas del Puerto de Duqm y los regímenes fiscales favorables. El PIB manufacturero creció un 8,6% en 2024 y la inversión extranjera directa alcanzó RO 2.489 millones (USD 6.500 millones) a medida que las empresas aprovecharon los menores costos laborales y la proximidad a las rutas comerciales del África Oriental. Aunque el consumo doméstico es modesto, los envíos al exterior de bienes industriales, mariscos y dátiles mantienen activas las líneas de conversión y diversifican el mercado de envases del CCG.

Los Emiratos Árabes Unidos ostentan el liderazgo tecnológico, evidenciado por EUR 266 millones (USD 284 millones) en importaciones de maquinaria en 2024, un salto del 24,5% que financia automatización, robótica y actualizaciones de materiales circulares. El Gulfood 2026 de Dubái, que abarca 280.000 metros cuadrados en dos recintos, consolida al emirato como un nodo de comercio e innovación que influye en las elecciones de sustratos y la estética de impresión en el mercado de envases del CCG más amplio. Qatar, Kuwait y Baréin añaden factores de atracción de nicho: la red minorista de Qatar posterior a la Copa del Mundo favorece la presentación premium; el uso diario de agua per cápita de 447 litros de Kuwait impulsa la demanda de botellas de PET; la logística de reexportación de Baréin depende del cartón ondulado duradero y el film de paletizado. La escasez de agua, destacada por el Banco Mundial, impulsa a las plantas de papel a optimizar los sistemas de circuito cerrado, frenando ligeramente el crecimiento a largo plazo del papel pero desbloqueando oportunidades para los plásticos eficientes en el uso del agua.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada, con gigantes globales de cartón laminado y película aséptica coexistiendo junto a convertidores regionales ágiles. Tetra Pak envió 178 mil millones de envases en todo el mundo en el ejercicio 2024, y SIG Combibloc registró EUR 3.300 millones (USD 3.530 millones) de ingresos ese mismo año, suministrando conjuntamente la mayoría de las líneas de lácteos, zumos y leches alternativas en el CCG. Los proveedores locales de plástico rígido se benefician de la proximidad a las materias primas, lo que se traduce en diferenciales de adquisición de resinas de USD 80-120 por tonelada frente a los competidores asiáticos, un diferencial que sustenta los márgenes incluso durante las caídas del precio del petróleo. Los especialistas en cartón ondulado de Arabia Saudita se agrupan en torno a Jubail y Dammam para atender las exportaciones petroquímicas, mientras que los impresores de etiquetas y tubos emiratíes aprovechan la logística de las zonas francas de Dubái para envíos justo a tiempo.

La diferenciación en sostenibilidad es el campo de batalla actual. El cierre de Fibra Moldeada en Seco de SIG, codesarrollado con Pulpac, apunta a un 90% de contenido en papel para cartones completos para 2030 y reduce los insumos de agua hasta en un 70% en comparación con los tapones de HDPE moldeados por inyección. Tetra Pak ha asignado USD 42 millones a nivel mundial para pilotos de recolección y reciclaje y USD 107 millones adicionales para investigación y desarrollo de materiales bajos en carbono, un compromiso que se refleja en asociaciones locales con empresas de gestión de residuos. El próximo complejo de PLA de Emirates Biotech introduce tensión competitiva en los artículos desechables para servicio de alimentos y las bandejas de productos frescos de supermercado, pudiendo desplazar las importaciones de Europa y Asia una vez que fluyan los volúmenes comerciales.

El impulso de la carrera tecnológica es claro. El Factory OS de Tetra Pak y la máquina de llenado NEO de SIG integran mantenimiento predictivo impulsado por IA y paneles de control de energía que reducen el carbono por litro llenado hasta en un 25%. Los convertidores regionales con acceso a energía subvencionada pero mano de obra cualificada limitada están acelerando la implementación de robótica y sistemas de visión para mantener el tiempo de actividad y la calidad bajo códigos de higiene más estrictos. La Responsabilidad Ampliada del Productor en los Emiratos Árabes Unidos añade capas de costos de cumplimiento que recompensarán a los primeros adoptantes del diseño para el reciclaje a medida que los calendarios de tarifas escalen. En general, los movimientos estratégicos indican una inclinación gradual pero decisiva hacia la circularidad, la automatización y el aligeramiento que redefinirá las ventajas competitivas dentro del mercado de envases del CCG.

Líderes de la Industria de Envases del CCG

Tetra Pak International SA

Mondi plc

AptarGroup Inc.

Arabian Packaging LLC

Huhtamaki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Arabia Saudita estableció como obligatorio el envasado reciclable y conforme a las normas alimentarias para frutas y verduras, con efecto inmediato.

- Agosto de 2025: Arla Foods aprobó una expansión de EUR 50,9 millones (USD 56,0 millones) para frascos de vidrio de queso en Baréin, lo que aumentará la producción en un 30%.

- Julio de 2025: Omán impuso una prohibición de bolsas de plástico de un solo uso en todos los puntos de venta minorista.

- Mayo de 2025: Hotpack invirtió USD 100 millones para abrir su primera planta en Estados Unidos, en Nueva Jersey.

Alcance del Informe del Mercado de Envases del CCG

El Informe del Mercado de Envases del CCG está Segmentado por Material (Plástico, Metal, Vidrio, Papel y Cartón, Bioplásticos), Tipo de Envase (Rígido, Flexible, Semirígido), Industria de Usuario Final (Alimentación, Bebidas, Farmacéutica, Cuidado Personal y del Hogar, Industrial), Tecnología de Envasado (Termoformado, Moldeo por Soplado, Moldeo por Inyección, Formado al Vacío), y Geografía (Emiratos Árabes Unidos, Arabia Saudita, Qatar, Kuwait, Omán, Baréin). Las Previsiones de Mercado se Proporcionan en Valor (USD).

| Plástico | LDPE |

| HDPE | |

| PET | |

| PP | |

| PS | |

| PVC | |

| Otros Plásticos | |

| Metal | Aluminio |

| Acero / Hojalata | |

| Vidrio | Flint (Transparente) |

| Ámbar | |

| Verde | |

| Papel y Cartón | Cartón Ondulado |

| Cartones Plegables | |

| Cartón para Envasado de Líquidos | |

| Fibra Moldeada | |

| Bioplásticos | PLA |

| PHA | |

| Base de Almidón | |

| Bio-PET / Bio-PE |

| Rígido | Botellas y Frascos |

| Latas y Bidones | |

| Bandejas y Recipientes | |

| Tapas y Cierres | |

| Flexible | Bolsas |

| Sacos y Bolsas Grandes | |

| Películas y Films Extensibles | |

| Sobres y Sticks | |

| Tapas de Sellado | |

| Semirígido | Blísteres |

| Tubos | |

| Envases Clamshell | |

| Vasos y Cuencos |

| Alimentación | Alimentos Procesados |

| Productos Frescos | |

| Panadería y Confitería | |

| Carne, Aves y Mariscos | |

| Platos Preparados | |

| Bebidas | Agua Embotellada |

| Refrescos Carbonatados | |

| Bebidas Lácteas | |

| Zumos y Néctares | |

| Bebidas Alcohólicas | |

| Farmacéutica | Medicamentos con Receta |

| Medicamentos sin Receta | |

| Nutracéuticos | |

| Cuidado Personal y del Hogar | Cuidado Personal |

| Cuidado del Hogar y Limpieza | |

| Cosméticos | |

| Industrial | Productos Químicos y Lubricantes |

| Construcción y Edificación | |

| Componentes de Automoción |

| Termoformado | |

| Moldeo por Soplado | Moldeo por Soplado por Extrusión |

| Moldeo por Estirado-Soplado por Inyección | |

| Moldeo por Soplado por Inyección | |

| Moldeo por Inyección | |

| Formado al Vacío |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Qatar |

| Kuwait |

| Omán |

| Baréin |

| Por Material | Plástico | LDPE |

| HDPE | ||

| PET | ||

| PP | ||

| PS | ||

| PVC | ||

| Otros Plásticos | ||

| Metal | Aluminio | |

| Acero / Hojalata | ||

| Vidrio | Flint (Transparente) | |

| Ámbar | ||

| Verde | ||

| Papel y Cartón | Cartón Ondulado | |

| Cartones Plegables | ||

| Cartón para Envasado de Líquidos | ||

| Fibra Moldeada | ||

| Bioplásticos | PLA | |

| PHA | ||

| Base de Almidón | ||

| Bio-PET / Bio-PE | ||

| Por Tipo de Envase | Rígido | Botellas y Frascos |

| Latas y Bidones | ||

| Bandejas y Recipientes | ||

| Tapas y Cierres | ||

| Flexible | Bolsas | |

| Sacos y Bolsas Grandes | ||

| Películas y Films Extensibles | ||

| Sobres y Sticks | ||

| Tapas de Sellado | ||

| Semirígido | Blísteres | |

| Tubos | ||

| Envases Clamshell | ||

| Vasos y Cuencos | ||

| Por Industria de Usuario Final | Alimentación | Alimentos Procesados |

| Productos Frescos | ||

| Panadería y Confitería | ||

| Carne, Aves y Mariscos | ||

| Platos Preparados | ||

| Bebidas | Agua Embotellada | |

| Refrescos Carbonatados | ||

| Bebidas Lácteas | ||

| Zumos y Néctares | ||

| Bebidas Alcohólicas | ||

| Farmacéutica | Medicamentos con Receta | |

| Medicamentos sin Receta | ||

| Nutracéuticos | ||

| Cuidado Personal y del Hogar | Cuidado Personal | |

| Cuidado del Hogar y Limpieza | ||

| Cosméticos | ||

| Industrial | Productos Químicos y Lubricantes | |

| Construcción y Edificación | ||

| Componentes de Automoción | ||

| Por Tecnología de Envasado | Termoformado | |

| Moldeo por Soplado | Moldeo por Soplado por Extrusión | |

| Moldeo por Estirado-Soplado por Inyección | ||

| Moldeo por Soplado por Inyección | ||

| Moldeo por Inyección | ||

| Formado al Vacío | ||

| Por País | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Qatar | ||

| Kuwait | ||

| Omán | ||

| Baréin | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases del CCG en 2026 y cuál es su crecimiento proyectado?

Está valorado en USD 16,68 mil millones en 2026 y se proyecta que alcance USD 20,45 mil millones para 2031 a una CAGR del 4,16%.

¿Qué material domina la demanda actual en el Golfo?

Los plásticos convencionales representan el 66,04% de las ventas de 2025 debido a la economía integrada de materias primas petroquímicas.

¿Qué segmento crece más rápido dentro del mercado de envases del CCG?

La tecnología de moldeo por estirado-soplado por inyección lidera con una CAGR del 5,12% debido a la demanda de botellas de PET ligeras.

¿Por qué se prevé que Omán supere a sus vecinos en la demanda de envasado?

Las inversiones respaldadas por el gobierno en el Parque Polimérico de Ladayn y el aumento de las exportaciones industriales impulsan a Omán hacia una CAGR del 4,93% hasta 2031.

¿Cómo están influyendo las prohibiciones de plásticos de un solo uso en las elecciones de materiales?

Los minoristas y las cadenas de servicio de alimentos están pivotando hacia la fibra moldeada, el papel revestido y los bioplásticos de PLA para cumplir con las prohibiciones graduales en los Emiratos Árabes Unidos, Arabia Saudita y Omán.

¿Cuál es el principal desafío que impide la adopción de contenido reciclado?

La capacidad limitada de recolección y clasificación posconsumo mantiene la resina reciclada local escasa y más costosa que las alternativas vírgenes.

Última actualización de la página el: