Tamaño y Participación del Mercado de Seguros Basados en el Uso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 69.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.76% CAGR |

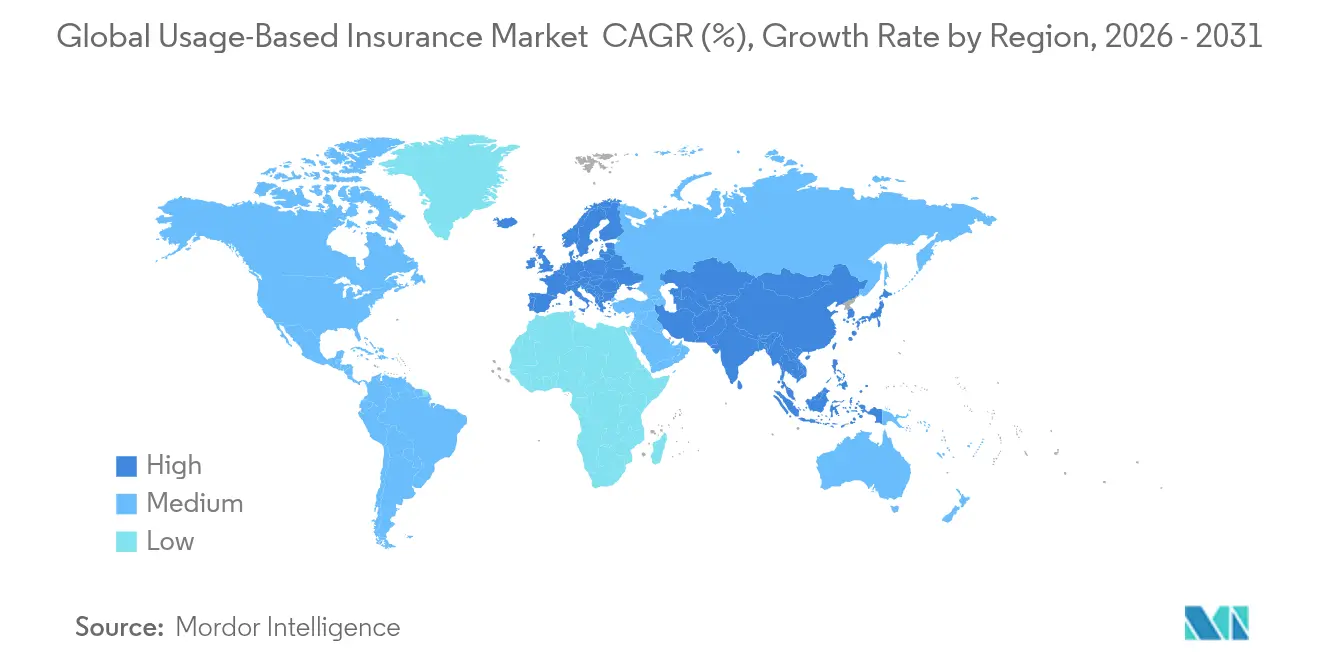

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

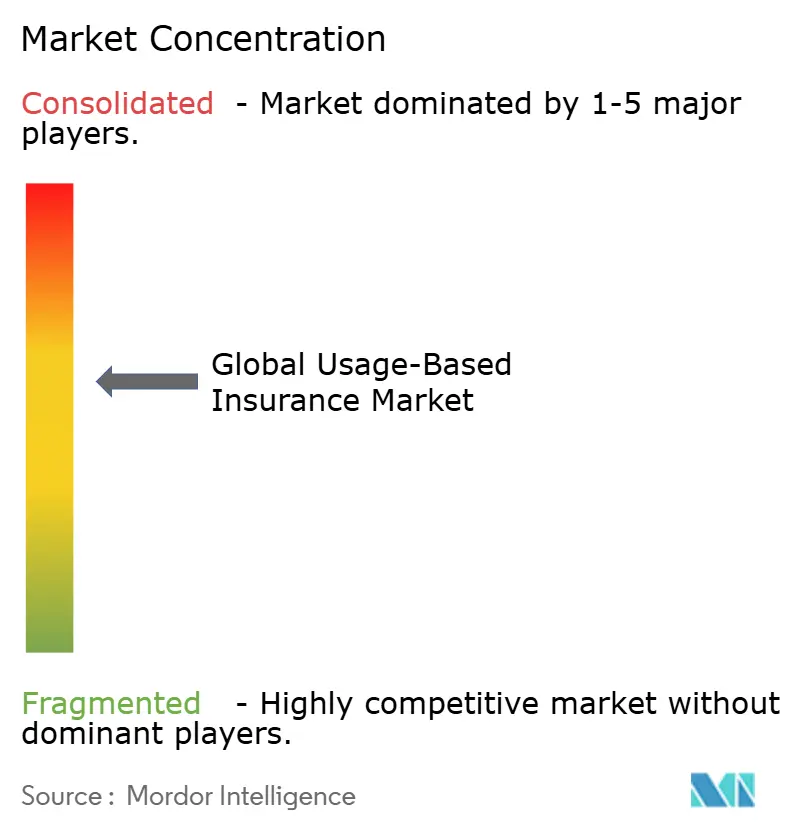

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros Basados en el Uso por Mordor Intelligence

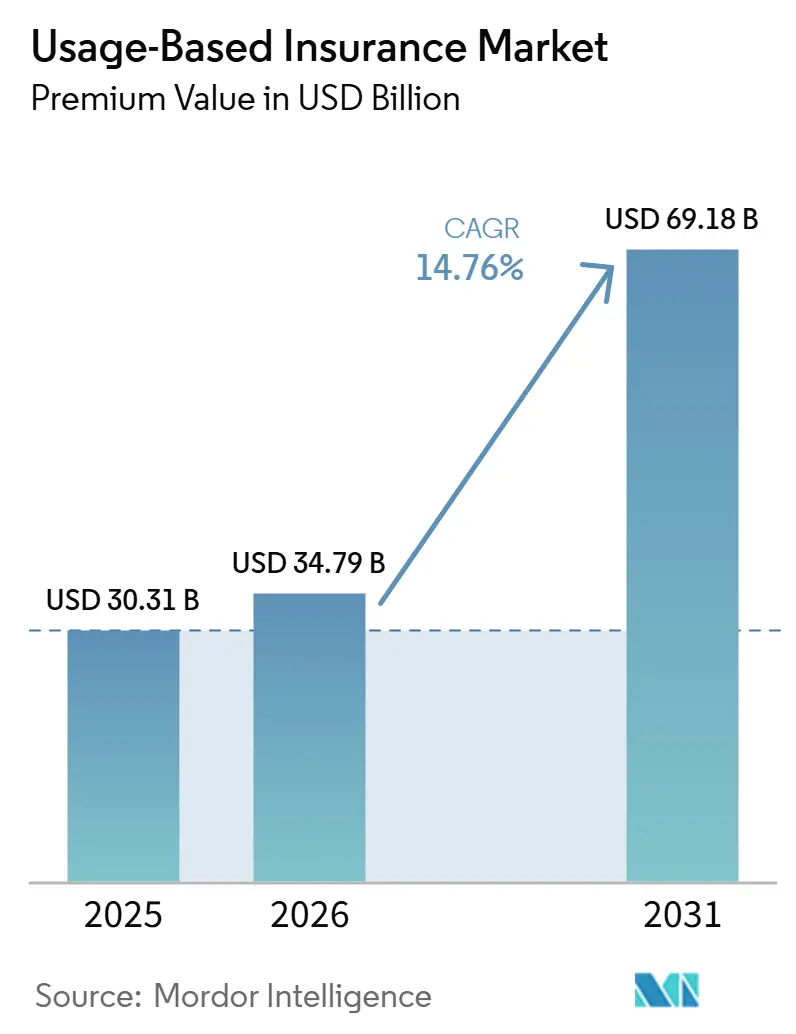

El tamaño del Mercado de Seguros Basados en el Uso en términos de valor de primas se espera que crezca de 30,31 mil millones de USD en 2025 a 34,79 mil millones de USD en 2026 y se prevé que alcance los 69,18 mil millones de USD para 2031 a una CAGR del 14,76% durante el período 2026-2031.

El crecimiento se acelera a medida que los reguladores tratan la telemática como infraestructura central, lo que obliga a las aseguradoras a pasar de tablas actuariales estáticas a análisis de comportamiento en tiempo real. Las flotas de vehículos comerciales, las API de seguros integrados y las plataformas de automóviles conectados instaladas por los fabricantes de equipos originales amplían conjuntamente los volúmenes de datos, ayudando a los suscriptores a calibrar las primas con una precisión sin precedentes. Los reaseguradores aportan capital fresco junto con tratados de tasa variable que recompensan las mejoras en la ratio de siniestralidad, lo que dinamiza aún más el mercado de seguros basados en el uso en economías maduras y emergentes. Al mismo tiempo, la regulación de la privacidad y la creciente penetración de los sistemas avanzados de asistencia a la conducción (ADAS) introducen riesgos de ejecución que varían según la jurisdicción, lo que impulsa a las aseguradoras a equilibrar la innovación con el cumplimiento normativo.

Conclusiones Clave del Informe

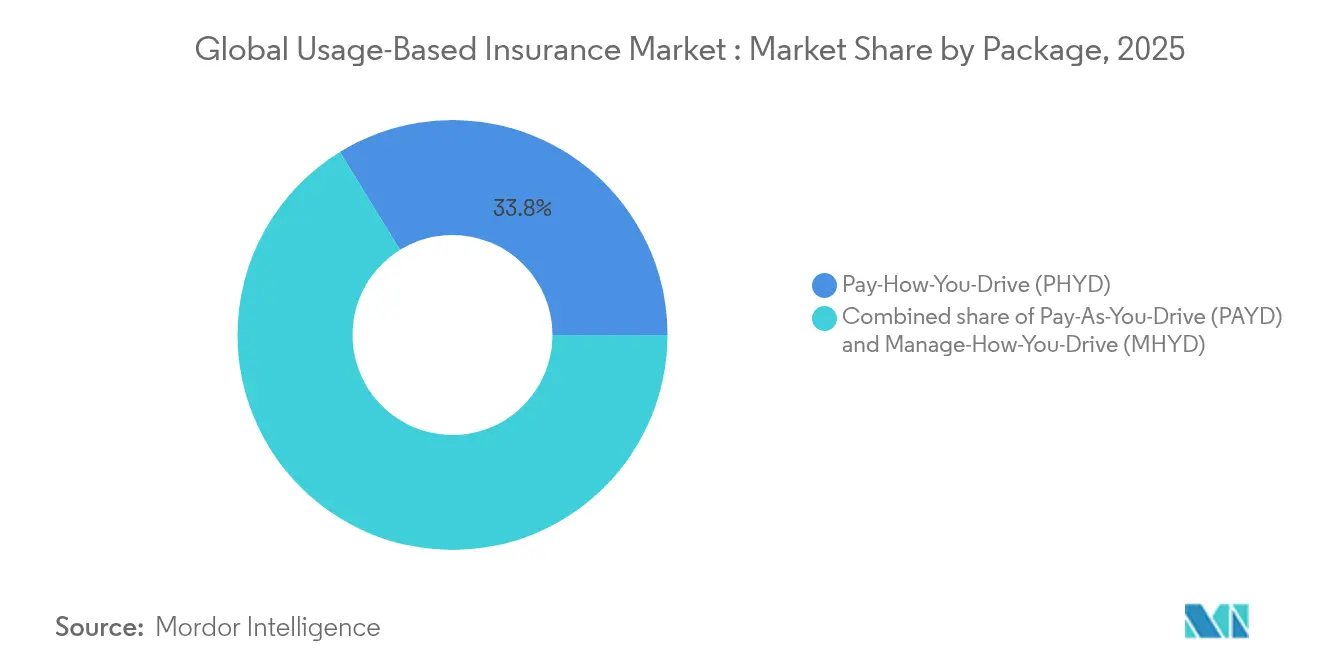

- Por tipo de paquete, Pay-How-You-Drive mantuvo el 33,78% de la participación global del mercado de seguros basados en el uso en 2025, mientras que se proyecta que Manage-How-You-Drive avance a una CAGR del 12,98% hasta 2031.

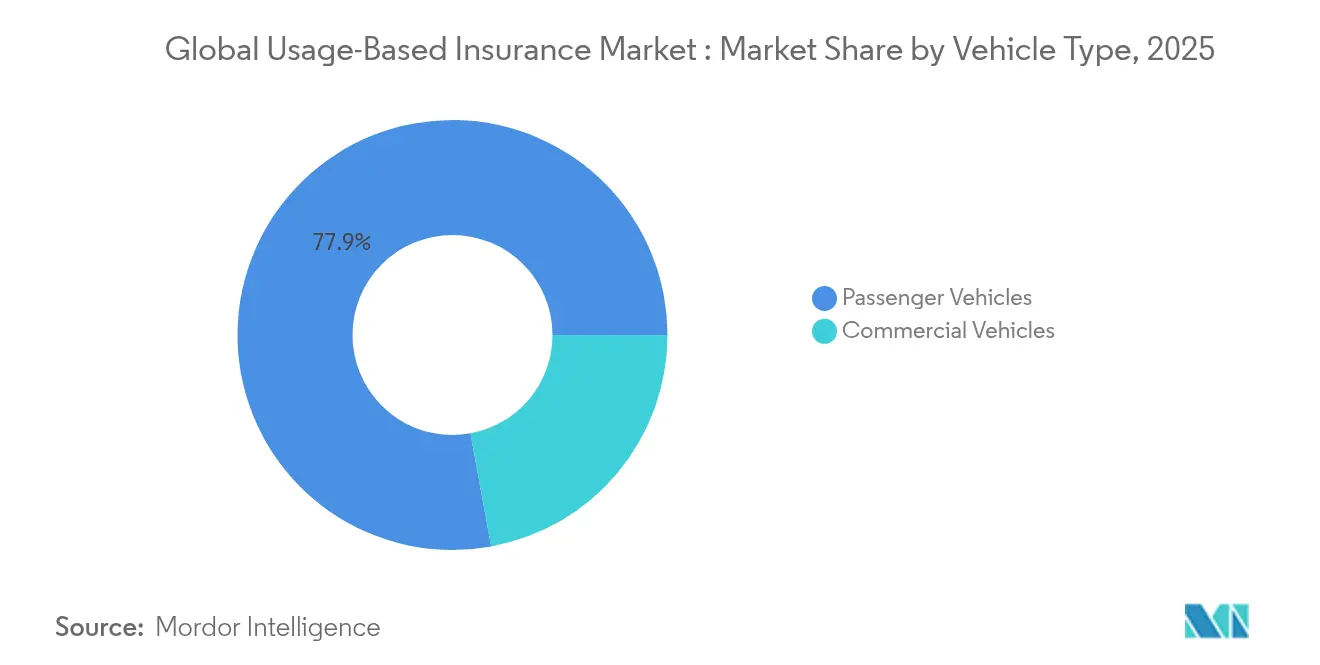

- Por tipo de vehículo, los vehículos comerciales representaron el 22,12% del tamaño global del mercado de seguros basados en el uso en 2025 y se prevé que se expandan a una CAGR del 16,21% entre 2026-2031.

- Por tecnología, los dispositivos OBD-II lideraron con una participación de ingresos del 34,69% en 2025; los sistemas basados en teléfonos inteligentes registran la CAGR más rápida del 14,05% hasta 2031.

- Por región, Europa mantuvo una participación de ingresos del 26,45% en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 17,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguros Basados en el Uso

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ )% Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente penetración de plataformas de vehículos conectados instaladas por OEM | +2.8% | Global, especialmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Primas más bajas que atraen a conductores jóvenes conscientes del costo | +2.1% | América del Norte y Europa como núcleo, expandiéndose a Asia-Pacífico | Corto plazo (≤2 años) |

| Plataformas de gestión de flotas que incluyen cobertura de pago por kilómetro | +1.9% | Mercados globales de vehículos comerciales | Mediano plazo (2-4 años) |

| APIs de seguros embebidos dentro de aplicaciones de transporte por demanda | +1.4% | Centros urbanos en todo el mundo | Corto plazo (≤2 años) |

| Tratados de reaseguro de tasa variable que recompensan las ratios de siniestralidad | +1.2% | Centros globales de reaseguro | Largo plazo (≥4 años) |

| Mandatos gubernamentales para registradores de datos de eventos en vehículos | +1.8% | Europa inmediato, América del Norte pendiente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de Plataformas de Vehículos Conectados Instaladas por OEM

Los fabricantes de automóviles ahora comercializan vehículos conectados como equipamiento estándar y comparten datos granulares de conducción con las aseguradoras bajo la Ley de Datos de la UE. El volumen de vehículos conectados de la UE está previsto alcanzar 177 millones de unidades en 2030, allanando el camino para la puntuación de riesgo permanente que reduce los costos de adquisición y aumenta el compromiso de los tomadores de póliza. La asociación de Kia con LexisNexis demuestra la monetización mutua: el OEM monetiza los datos y la aseguradora obtiene información verificada, reduciendo las ratios de siniestralidad y mejorando la retención. Estas alianzas estrechan las dependencias con los fabricantes de automóviles, y las aseguradoras más pequeñas deben evaluar las nuevas tarifas de acceso a datos antes de escalar ofertas similares. El mercado global de seguros basados en el uso se beneficia a medida que la calidad de los datos elimina la fricción y aumenta la confianza en la suscripción[1]Allianz, "Ley de Datos de la UE y Movilidad," allianz.com.

Primas Más Bajas que Atraen a Conductores Jóvenes Conscientes del Costo

La inflación y el estancamiento salarial empujan a los nuevos tomadores de póliza hacia descuentos del 5–20% al momento de la contratación y hasta el 50% tras una reevaluación favorable. En 2024, el 26% de las pólizas de seguro de automóvil por primera vez en Estados Unidos adoptaron cobertura vinculada a la telemática, y los índices de satisfacción aumentaron en comparación con los productos tradicionales. La telemática basada en teléfonos inteligentes elimina los costos de hardware, reduciendo las barreras de entrada para conductores sensibles al precio. Las aseguradoras traducen los datos conductuales en bucles de retroalimentación gamificados que sostienen la retención y la recomendación, reforzando el mercado de seguros basados en el uso entre los grupos de usuarios nativos digitales[2]American Family Insurance, "Descuentos de Seguros Basados en el Uso," americanfamilyinsurance.com. A medida que la inflación continúa presionando los presupuestos de los hogares, los seguros basados en el uso (UBI) ofrecen una propuesta de valor convincente a través de precios personalizados. Además, las asociaciones entre aseguradoras y plataformas de transporte por demanda o de movilidad están expandiendo el alcance de los UBI hacia los conductores de la economía de plataformas.

Plataformas de Gestión de Flotas que Incluyen Cobertura de Pago por Kilómetro

Los proveedores de telemática comercial integran primas basadas en el uso directamente en los paneles de control que ya optimizan rutas, combustible y cumplimiento normativo. Las unidades de gestión de flotas en Australia y Nueva Zelanda aumentarán de 1,6 millones en 2024 a 2,7 millones en 2028, impulsando la adopción comercial. Los operadores reportan ahorros del 20% en seguros y reducciones del 19% en los costos por accidentes tras incorporar puntuación basada en GPS, validando las proposiciones completamente integradas. Estos resultados consolidan a las flotas comerciales como clientes ancla del mercado de seguros basados en el uso[3]Verizon Connect, "Informe de Impacto de la Telemática de Flotas," verizonconnect.com. Las aseguradoras están formando cada vez más asociaciones directas con proveedores de telemática para agilizar los flujos de datos y acelerar las decisiones de suscripción. A medida que los marcos regulatorios maduran, se espera que los productos de telemática-seguro integrados se conviertan en estándar en los segmentos de logística y distribución en toda la región.

APIs de Seguros Embebidos Dentro de Aplicaciones de Transporte por Demanda

Las plataformas de movilidad integran primas en el proceso de pago, protegiendo a los usuarios sin necesidad de registro manual. Cover Genius destina el 25% de sus ingresos a programas de movilidad tras una Serie E de USD 80 millones, subrayando la confianza de los inversores. Ride Cover de Chubb agrupa beneficios por cancelación y accidentes, adaptándose a los patrones de consumo bajo demanda. Los usuarios de Asia-Pacífico adoptan rápidamente esta cobertura sin fricciones, añadiendo crecimiento incremental al mercado de seguros basados en el uso[4]Chubb, "Hoja de Producto del Seguro Ride Cover," chubb.com. Este enfoque embebido reduce la fricción en la suscripción al mismo tiempo que se alinea estrechamente con el comportamiento del consumidor en los ecosistemas de economía de plataformas y movilidad urbana. A medida que los servicios de transporte por demanda y micromovilidad escalan, las aseguradoras identifican nuevas oportunidades para diversificar la distribución y profundizar el compromiso con el riesgo en tiempo real.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ )% Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor regulación de privacidad de datos (GDPR, CPRA) | -1.8% | Europa inmediato, California en expansión | Corto plazo (≤2 años) |

| Registro actuarial irregular para la puntuación exclusivamente por teléfono inteligente | -1.2% | Global | Mediano plazo (2-4 años) |

| Tarifas de acceso a datos de OEM que inflan la base de costos | -0.9% | Global, primero en marcas de lujo | Mediano plazo (2-4 años) |

| Creciente penetración de ADAS que reduce el conjunto de riesgos | -0.7% | Mercados desarrollados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Regulación de Privacidad de Datos (GDPR, CPRA)

Los mandatos del Comité Europeo de Protección de Datos sobre consentimiento explícito, procesamiento local y minimización de datos están elevando los costos de cumplimiento para las aseguradoras que operan en la región. Estas regulaciones exigen que las empresas implementen marcos robustos de gobernanza de datos, aumentando la complejidad operativa. Mientras tanto, la evolución de la CPRA de California introduce una fragmentación regional adicional, obligando a las aseguradoras a establecer marcos de consentimiento paralelos para abordar los requisitos regulatorios variables. Aunque las aseguradoras están invirtiendo fuertemente en canalizaciones de anonimización para mitigar los riesgos de privacidad, las restricciones sobre la agrupación transfronteriza de datos continúan limitando las economías de escala en el mercado de seguros basados en el uso. Estas limitaciones dificultan el desarrollo de modelos de puntuación telemática cohesivos, que dependen de conjuntos de datos amplios y diversos para ofrecer información precisa. Como resultado, las aseguradoras deben equilibrar cuidadosamente las exigencias de la privacidad de datos con la necesidad de innovación en productos, personalizando a menudo sus ofertas por jurisdicción para mantenerse en cumplimiento mientras se esfuerzan por mantener la competitividad en el mercado.

Registro Actuarial Irregular para la Puntuación Exclusivamente por Teléfono Inteligente

La heterogeneidad de los sensores, la gestión de la batería y el comportamiento del usuario sesgan los datos de movimiento, introduciendo ruido que debilita el poder predictivo en comparación con el hardware OBD-II. Los actuarios citan mejoras inconsistentes en la ratio de siniestralidad, instando a estrategias de datos combinados hasta que los modelos se estabilicen. La restricción ralentiza la adopción puramente móvil, pero los avances continuos en firmware y analíticas deberían cerrar las brechas durante el período de previsión. Los sensores de los teléfonos inteligentes varían ampliamente en calibración y orientación, lo que dificulta la interpretación consistente de eventos de aceleración, frenado y toma de curvas. Factores ambientales como la ubicación del teléfono o la actividad de aplicaciones en segundo plano degradan aún más la calidad de los datos. Mientras tanto, las aseguradoras están implementando soluciones híbridas que combinan entradas basadas en aplicaciones con verificación ocasional mediante OBD-II para mejorar los niveles de confianza. A medida que los sistemas operativos móviles amplían el acceso a las APIs de sensores, se espera que la fidelidad de los datos mejore, desbloqueando una aceptación más amplia en la suscripción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Paquete: La Analítica Conductual Impulsa la Evolución del Mercado

Pay-How-You-Drive representa el 33,78% de la participación global del mercado de seguros basados en el uso en 2025, lo que refleja la comodidad de las aseguradoras con la fijación de precios ajustada al kilometraje y puntuada por comportamiento. Los descuentos en primas vinculados al frenado, la aceleración y la velocidad fomentan una conducción más segura, reduciendo la gravedad de los siniestros. Manage-How-You-Drive, que avanza a una CAGR del 12,98%, incorpora asesoramiento en tiempo real a través de notificaciones de aplicaciones e indicaciones en el vehículo que previenen incidentes en lugar de simplemente fijarles precio. La transición hacia la retroalimentación proactiva eleva el valor de vida del cliente porque los siniestros evitados sostienen el capital y suavizan las ganancias, potenciando el mercado de seguros basados en el uso.

Al mismo tiempo, los conductores de bajo kilometraje y los commuters urbanos, que priorizan tarifas claras por kilómetro, continúan encontrando valor en Pay-As-You-Drive. Este modelo atrae a personas que buscan soluciones de seguro rentables adaptadas a sus hábitos de conducción específicos. Las aseguradoras están ahora integrando el kilometraje con métricas conductuales en índices unificados, un movimiento que limita la selección adversa y fomenta un mayor compromiso del cliente al recompensar la conducción segura y responsable. Snapshot de Progressive y DriveMyWay de American Family muestran un enfoque versátil, orientado tanto a conductores experimentados como a los más tecnológicamente avanzados. Estos programas aprovechan la telemática avanzada para proporcionar retroalimentación en tiempo real y precios personalizados, mejorando la satisfacción del cliente. Estos modelos combinados subrayan el giro de la industria hacia ofertas integrales y centradas en el cliente en los seguros basados en el uso globales, reflejando una tendencia más amplia de innovación y adaptabilidad en el mercado asegurador.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: Los Sistemas Basados en Teléfonos Inteligentes Desafían el Dominio del Hardware

Los dongles OBD-II contribuyeron con el 34,69% del tamaño global del mercado de seguros basados en el uso en 2025, a medida que las aseguradoras aprovecharon el firmware maduro y el acceso al bus del motor para obtener datos fiables. Estas unidades de hardware capturan telemetría de eventos severos y proporcionan diagnósticos del motor, permitiendo una segmentación detallada del riesgo tanto para flotas como para conductores de alto riesgo. La capacidad de ofrecer datos fiables y granulares ha convertido a los dongles OBD-II en la opción preferida de las aseguradoras que buscan mejorar la precisión en la suscripción y los modelos de fijación de precios. Mientras tanto, la telemática basada en teléfonos inteligentes está experimentando un auge, creciendo a una CAGR del 14,05%. Este crecimiento se atribuye a la eliminación de los costos de instalación y la utilización de sensores nativos para señales giroscópicas y GPS, haciéndola más accesible para los consumidores cotidianos. La conveniencia y la rentabilidad de la telemática basada en teléfonos inteligentes están impulsando su adopción, especialmente entre los grupos demográficos más jóvenes y tecnológicamente avanzados que priorizan la facilidad de uso y los requisitos mínimos de configuración.

Fabricantes de automóviles como BMW, Kia y Hyundai están implementando APIs de telemática embebida. Estas APIs transmiten paquetes de datos cifrados directamente desde las unidades centrales del vehículo, permitiendo la puntuación de las aseguradoras sin necesidad de dispositivos posventa. Esta innovación reduce la dependencia del hardware externo y mejora la seguridad y precisión de los datos al aprovechar los sistemas instalados en fábrica. Además, el consentimiento para el intercambio de datos se integra perfectamente en los menús del sistema de infoentretenimiento, agilizando el proceso de incorporación y mejorando las tasas de conversión. Al incorporar mecanismos de consentimiento directamente en la interfaz del vehículo, los fabricantes de automóviles están simplificando el compromiso del usuario y fomentando la confianza entre los consumidores. Sin embargo, con las estructuras de tarifas de los OEM aún en evolución, las aseguradoras están adoptando un enfoque cauteloso. Están aprovechando una arquitectura de múltiples fuentes que integra señales de OBD-II, teléfonos inteligentes y OEM en motores de puntuación cohesivos. Esta flexibilidad estratégica refuerza su resiliencia e impulsa el crecimiento del mercado de seguros basados en el uso. Al mantener diversas fuentes de datos, las aseguradoras pueden mitigar los riesgos asociados con la dependencia de una sola tecnología mientras garantizan evaluaciones de riesgo integrales y precisas.

Por Tipo de Vehículo: Las Aplicaciones Comerciales Lideran el Crecimiento

En 2025, las flotas comerciales representaron el 22,12% del mercado global de seguros basados en el uso. Con los operadores adoptando cada vez más paneles de control unificados para logística, seguridad y cobertura, se prevé que este segmento experimente un sólido auge a una CAGR proyectada del 16,21%. Estos paneles de control permiten a los operadores de flotas optimizar las operaciones, monitorear el comportamiento de los conductores y garantizar el cumplimiento de los estándares de seguridad, contribuyendo al crecimiento del segmento. La consistencia mejorada de los datos, lograda a través de la formación profesional de conductores y rutas fijas, permite a las aseguradoras refinar rápidamente sus evaluaciones de riesgo y optimizar las ofertas de seguros. Las plataformas de telemática destacan los beneficios financieros, mostrando una reducción del 20% en las primas y una disminución del 19% en los gastos relacionados con accidentes. Estas cifras subrayan el valor de los programas integrados, consolidando el dominio de las flotas comerciales en el panorama de los seguros basados en el uso. Además, la capacidad de aprovechar datos en tiempo real y analíticas predictivas refuerza aún más el atractivo de los seguros basados en el uso para los operadores de flotas, asegurando un crecimiento sostenido en este segmento.

Si bien los vehículos de pasajeros presentan un vasto potencial en términos de volumen, las preocupaciones sobre la privacidad y un mosaico de entornos regulatorios han moderado su adopción en el mercado asegurador. Las preocupaciones sobre la privacidad surgen de la recopilación y el uso de datos sensibles, lo que ha generado reticencia entre los consumidores. Para aliviar los temores sobre el intercambio de datos, las aseguradoras que se dirigen a este segmento están priorizando políticas de consentimiento explícito transparentes y estrategias de gamificación. Estos enfoques buscan generar confianza y fomentar la participación ofreciendo incentivos y haciendo el proceso más atractivo para los usuarios. Con la creciente integración de los Sistemas Avanzados de Asistencia a la Conducción (ADAS), existe un potencial cambio en las pólizas de seguro para pasajeros. Podrían evolucionar hacia modelos de micro-prima basados en eventos, combinando perfectamente las alertas de los sensores del vehículo con la fijación de precios en tiempo real. Esta evolución podría proporcionar soluciones de seguro más personalizadas y rentables, garantizando que la trayectoria ascendente de la industria continúe. Además, a medida que los marcos regulatorios se adaptan gradualmente a los avances tecnológicos, se espera que el segmento de vehículos de pasajeros desbloquee oportunidades de crecimiento adicionales en el mercado de seguros basados en el uso.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

En 2025, Europa mantuvo firmemente una participación del 26,45% del mercado de seguros basados en el uso debido al mandato de la UE sobre registradores de datos de eventos. Este mandato ha convertido el hardware de telemática en una característica estándar en los vehículos nuevos, impulsando una adopción generalizada. Las orientaciones regulatorias claras están permitiendo a los actores estandarizar sus diseños de producto a través de las fronteras y acelerando los acuerdos de intercambio de datos entre OEM y aseguradoras, fomentando la colaboración y la innovación. Incluso con los elevados costos del cumplimiento del GDPR, los consumidores tecnológicamente avanzados de la región están dispuestos a intercambiar datos por descuentos, garantizando una demanda constante. Esta aceptación por parte de los consumidores, combinada con el apoyo regulatorio, posiciona a Europa como un actor clave en el mercado global de seguros basados en el uso.

Se proyecta que Asia-Pacífico crezca a una sólida CAGR del 17,22%, liderando el camino en la contribución al aumento de las primas hasta 2031. La rápida adopción de teléfonos inteligentes en la región, junto con la incorporación a seguros centrada en dispositivos móviles y los entornos regulatorios adaptables en lugares como Singapur e India, está permitiendo a las aseguradoras probar eficazmente los algoritmos de puntuación de riesgo. Estos entornos de prueba permiten a las aseguradoras perfeccionar sus ofertas y escalar las operaciones de manera eficiente. En Australia y Nueva Zelanda, se prevé que la adopción de la gestión de flotas aumente del 26,6% al 39,5% en 2028, impulsada por la creciente demanda de monitoreo y optimización de vehículos comerciales. Se espera que este crecimiento impulse significativamente los volúmenes comerciales, ofreciendo una perspectiva más brillante para el mercado de seguros basados en el uso. El dinámico panorama regulatorio y tecnológico de la región la convierte en un punto caliente para la innovación y el crecimiento en el sector.

América del Norte se erige como un actor experimentado, con gigantes como Progressive, Allstate y State Farm lanzando iniciativas a nivel nacional mientras abogan por leyes de privacidad coherentes. Estas empresas aprovechan sus amplias redes y capacidades tecnológicas para mantener su ventaja competitiva. Los mandatos federales para sistemas de prevención de conducción bajo los efectos de sustancias, previstos para 2026-2029, prometen introducir nuevos flujos de datos, potencialmente impulsando el mercado de seguros basados en el uso al permitir evaluaciones de riesgo más precisas. Sin embargo, el mosaico de regulaciones de privacidad a nivel estatal complica las cosas, requiriendo una gestión ágil del consentimiento y estrategias de precios regionales personalizadas. A pesar de estos desafíos, América del Norte sigue siendo un mercado crítico, con su infraestructura madura y sus actores establecidos impulsando un crecimiento e innovación constantes en el espacio de los seguros basados en el uso.

Panorama Competitivo

El mercado global de seguros basados en el uso exhibe una fragmentación moderada. Los cinco principales actores controlan poco más de la mitad de las primas suscritas, creando un espacio acogedor para que los recién llegados de insurtech innoven y capturen participación de mercado. Progressive aprovecha su amplio conjunto de datos de Snapshot de 27 mil millones de millas para mejorar sus modelos de aprendizaje automático, lo que refuerza significativamente sus ventajas en la suscripción y permite una evaluación de riesgos más precisa. Root Insurance muestra un cambio en las estrategias de distribución: la distribución directa por API evita a los corredores tradicionales, reduciendo los costos de adquisición al tiempo que agiliza el proceso de captación de clientes. Este enfoque destaca la creciente tendencia de aprovechar la tecnología para disrupcionar los canales de distribución de seguros convencionales.

Las aseguradoras tradicionales están apostando fuertemente por la analítica propia para mantener la competitividad en el mercado en evolución. Allstate ha lanzado una plataforma de asistencia al conductor patentada e impulsada por aprendizaje automático, que ofrece retroalimentación personalizada a los tomadores de póliza. Esta iniciativa tiene como objetivo mejorar el comportamiento de conducción y fortalecer la retención de clientes al proporcionar valor añadido. Por otro lado, reaseguradoras de envergadura como Munich Re y Swiss Re están respaldando a especialistas nicho en UBI. A cambio de su participación en cuota-parte, estas reaseguradoras obtienen acceso a datos detallados de conducción, lo que enriquece su analítica de cartera y mejora su capacidad para suscribir riesgos de manera efectiva. Mientras tanto, los Fabricantes de Equipos Originales (OEM) y las plataformas de movilidad están intensificando la competencia al incorporar seguros directamente en los contratos de arrendamiento o los servicios de transporte por demanda. Esta estrategia estrecha los márgenes de distribución para los actores tradicionales y amplía el alcance del mercado al integrar los seguros en las soluciones de movilidad cotidiana, haciéndolos más accesibles para los consumidores.

A medida que los costos de cumplimiento, procesamiento en la nube y almacenamiento de datos se incrementan, una oleada de consolidación se cierne sobre el mercado. Las aseguradoras de tamaño medio, presionadas para mantenerse competitivas, podrían encontrar la colaboración con proveedores de telemática, como Cambridge Mobile Telematics u Octo Telematics, como una vía prometedora. Al compartir infraestructura con estos proveedores, las aseguradoras pueden reducir los costos operativos al tiempo que preservan su identidad de marca y las relaciones con los clientes. Durante el período de previsión, la capacidad de aprovechar las economías de escala y la profundidad en ciencia de datos será fundamental para la supervivencia en el ámbito de los seguros basados en el uso. Las empresas que puedan aprovechar eficazmente la analítica avanzada y optimizar las eficiencias operativas tienen probabilidades de emerger como líderes en este competitivo panorama de mercado.

Líderes de la Industria de Seguros Basados en el Uso

Progressive Corporation

Allstate Corporation

State Farm Insurance

Liberty Mutual Insurance

Aviva plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Febrero de 2025: Allianz Partners y Cosmo Connected lanzaron un plan de micromovilidad de USD 10,40 al mes que incorpora un seguro de accidentes personales dentro del casco Cosmo Fusion.

- Enero de 2025: USAA abandonó su programa independiente Pay As You Drive, señalando un giro hacia la agrupación integrada de telemática.

- Enero de 2025: Qantev e InsureMO han unido fuerzas en una alianza global, fusionando la optimización de siniestros impulsada por IA con el middleware de seguros. Esta colaboración tiene como objetivo mejorar la eficiencia operativa y agilizar los procesos para la industria aseguradora, aprovechando las capacidades avanzadas de IA y las soluciones de middleware. Juntos, atienden a más de 300 aseguradoras en todo el mundo, proporcionando herramientas innovadoras para mejorar la gestión de siniestros y la experiencia general del cliente.

- Diciembre de 2024: Viasat e Yolo se asociaron para integrar cobertura basada en el uso en servicios para vehículos conectados. Esta asociación tiene como objetivo mejorar la funcionalidad de los servicios de vehículos conectados al ofrecer opciones de cobertura personalizadas basadas en patrones de uso, garantizando una mayor flexibilidad y eficiencia para los usuarios.

Alcance del Informe del Mercado Global de Seguros Basados en el Uso

Los seguros basados en el uso (UBI) son seguros de automóvil que utilizan datos recopilados del vehículo asegurado para determinar la prima. Este informe tiene como objetivo proporcionar un análisis detallado del mercado de seguros basados en el uso. Se centra en las dinámicas del mercado, las tendencias emergentes en los segmentos y los mercados regionales, y en los conocimientos sobre los diversos tipos de productos y aplicaciones. Asimismo, analiza a los actores clave y el panorama competitivo. El mercado de seguros basados en el uso (UBI) está segmentado por paquete, que incluye PHYD y PAYD; por tecnología, incluyendo OBD-II, teléfono inteligente, caja negra y telemática embebida; por tipo de vehículo, incluyendo vehículo de pasajeros y vehículo comercial; y por geografía, incluyendo América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio. El informe ofrece el tamaño del mercado y las previsiones para los mercados de seguros basados en el uso en términos de ingresos (USD) para todos los segmentos anteriores.

| Pay-As-You-Drive (PAYD) |

| Pay-How-You-Drive (PHYD) |

| Manage-How-You-Drive (MHYD) |

| Dongle OBD-II |

| Basado en Teléfono Inteligente |

| Dispositivo de Caja Negra/Posventa |

| Telemática Embebida (OEM) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático | |

| Indonesia | |

| Resto de Asia | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio |

| Por Paquete | Pay-As-You-Drive (PAYD) | |

| Pay-How-You-Drive (PHYD) | ||

| Manage-How-You-Drive (MHYD) | ||

| Por Tecnología | Dongle OBD-II | |

| Basado en Teléfono Inteligente | ||

| Dispositivo de Caja Negra/Posventa | ||

| Telemática Embebida (OEM) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Indonesia | ||

| Resto de Asia | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de seguros basados en el uso?

El tamaño del mercado global de seguros basados en el uso es de USD 34.79 mil millones en 2026 y se proyecta que alcanzará USD 69.18 mil millones en 2031.

¿Qué región tiene la mayor participación en los seguros basados en el uso a nivel global?

Europa lidera con una participación de mercado del 26,45% en 2025, favorecida por los registradores de datos de eventos obligatorios en todos los vehículos nuevos.

¿Qué segmento crece más rápidamente dentro de los paquetes globales de seguros basados en el uso?

Manage-How-You-Drive es el paquete de más rápido crecimiento, con una CAGR proyectada del 12,98% hasta 2031.

¿Por qué las flotas comerciales están adoptando rápidamente los seguros basados en el uso?

La telemática ofrece ahorros del 20,1% en primas y reducciones del 19% en gastos por accidentes, lo que motiva a las flotas a integrar los seguros con los paneles de control operativos existentes.

¿Cómo afectan las regulaciones de privacidad a los programas de seguros basados en el uso?

El GDPR y la CPRA exigen consentimiento explícito y minimización de datos, aumentando los costos de cumplimiento y ralentizando los lanzamientos de programas universales.

¿Qué tecnologías están reemplazando a los dongles OBD-II tradicionales?

La telemática basada en teléfonos inteligentes y las APIs de telemática embebida de los OEM se están expandiendo rápidamente porque reducen los costos de hardware y agilizan la incorporación de clientes, aunque las tarifas de acceso a datos y la variabilidad de los sensores siguen siendo desafíos.

Última actualización de la página el: