Tamaño y Participación del Mercado de Seguros de Viaje

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.76% CAGR |

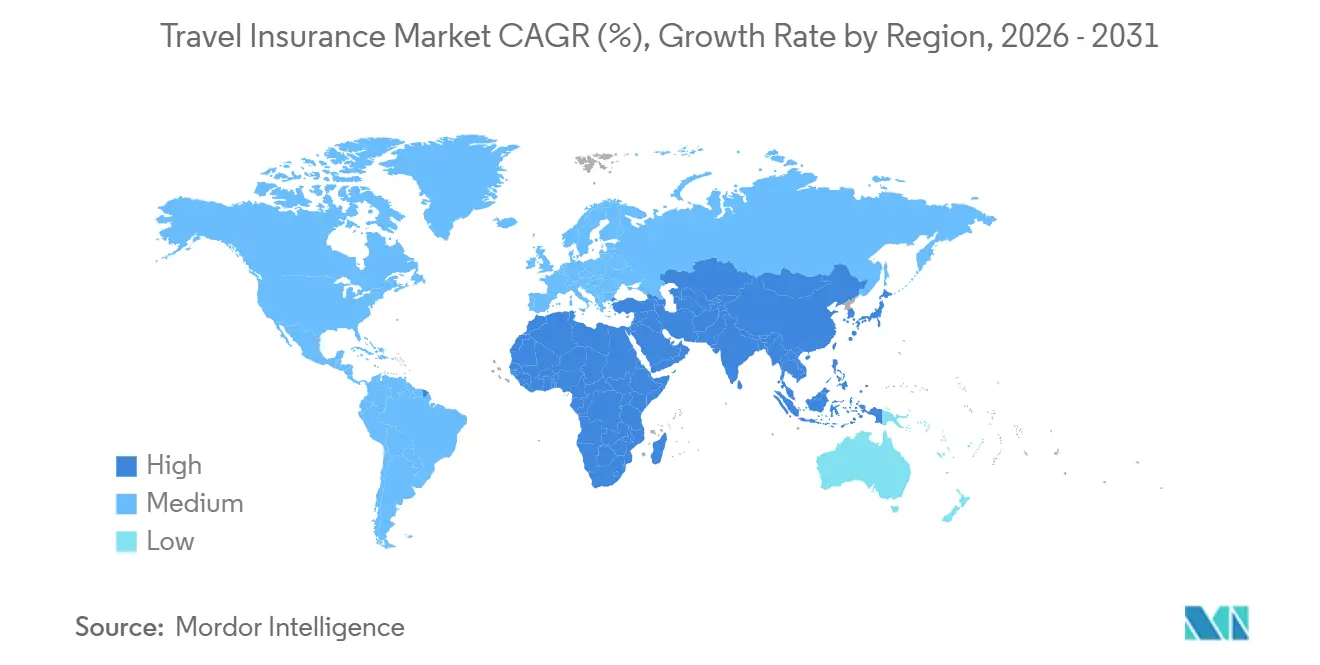

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Viaje por Mordor Intelligence

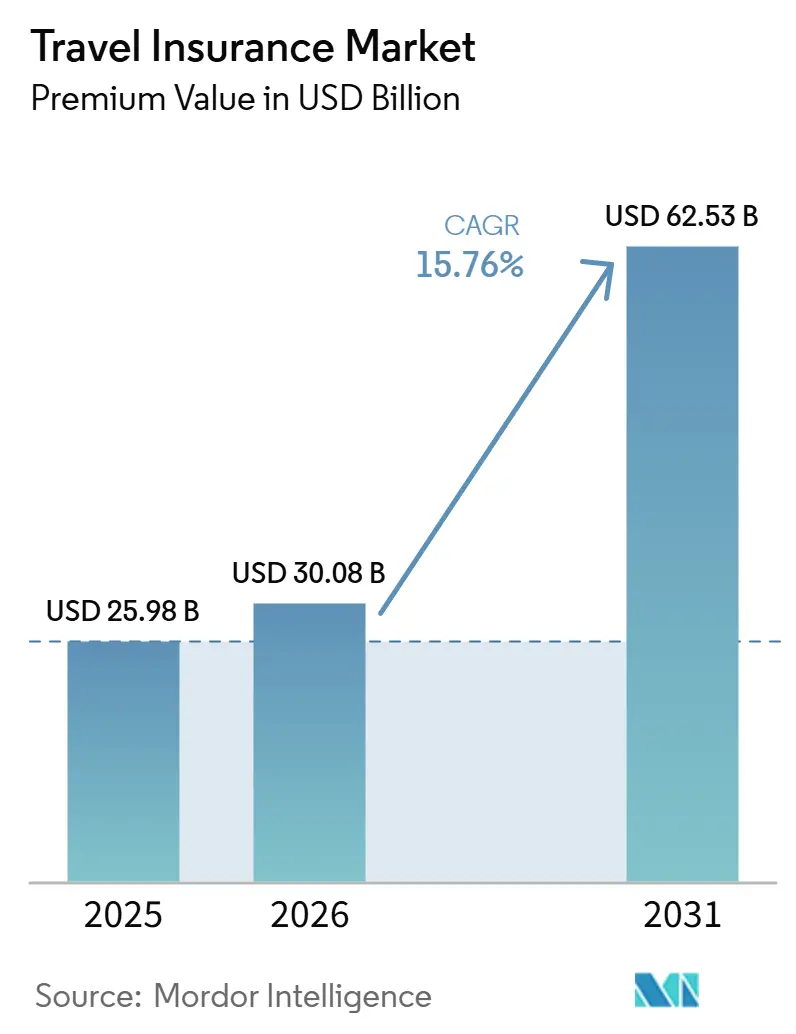

El tamaño del Mercado de Seguros de Viaje en términos de valor de primas se proyecta que se expanda desde USD 25,98 mil millones en 2025 y USD 30,08 mil millones en 2026 hasta USD 62,53 mil millones para 2031, registrando una CAGR del 15,76% entre 2026 y 2031.

El crecimiento está impulsado por la sólida recuperación pospandémica del turismo internacional, con llegadas de turistas que superaron los 1.100 millones en los primeros nueve meses de 2025, superando los niveles prepandémicos. Los requisitos de entrada más estrictos y la cobertura obligatoria para visados están impulsando la demanda básica entre los viajeros al extranjero. La mayor conciencia de los viajeros sobre los riesgos médicos y de cancelación está incrementando aún más la adopción voluntaria. Las innovaciones tecnológicas, incluidos los productos de seguros integrados y paramétricos, están mejorando la velocidad de tramitación de siniestros y la satisfacción del cliente, fomentando las compras recurrentes. Asia-Pacífico es la región de mayor crecimiento, impulsada por la recuperación del turismo emisor chino y las llegadas récord de visitantes a Japón, mientras que Europa sigue siendo el mercado más grande debido a un marco regulatorio y de distribución maduro. Las pólizas de viaje individual dominan, pero la cobertura de larga estancia se está expandiendo rápidamente para satisfacer las necesidades de los nómadas digitales y los trabajadores remotos. La distribución a través de agregadores en línea está aumentando considerablemente, especialmente entre los viajeros más jóvenes y con conocimientos tecnológicos que valoran la comodidad y las recomendaciones basadas en inteligencia artificial. Los segmentos de viajes familiares y de negocios están creciendo, respaldados por paquetes multigeneracionales y mandatos de viajes corporativos.

Conclusiones Clave del Informe

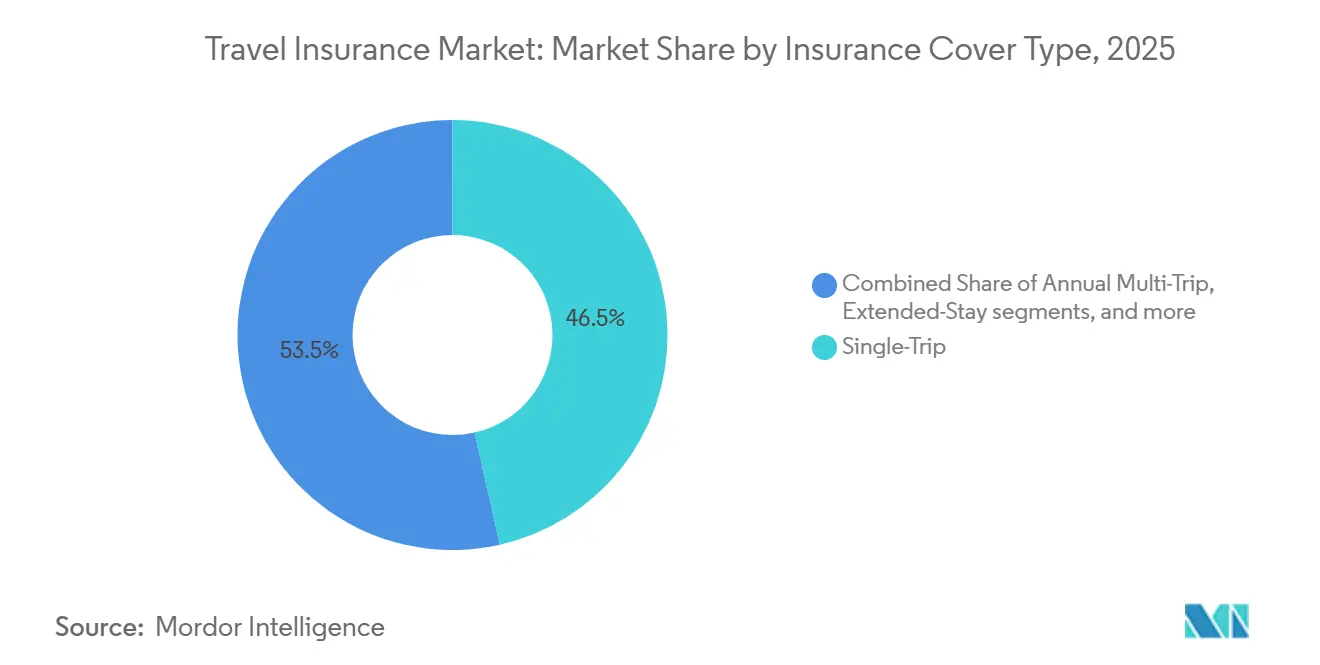

- Por tipo de cobertura de seguro, las pólizas de viaje individual representaron el 46,47% de la participación del mercado de seguros de viaje en 2025, mientras que se prevé que las pólizas de larga estancia o estancia prolongada crezcan a una CAGR del 19,84% hasta 2031.

- Por canal de distribución, los intermediarios de seguros representaron el 51,24% de la participación del mercado de seguros de viaje en 2025, mientras que se proyecta que los agregadores en línea registren una CAGR del 21,87% hasta 2031.

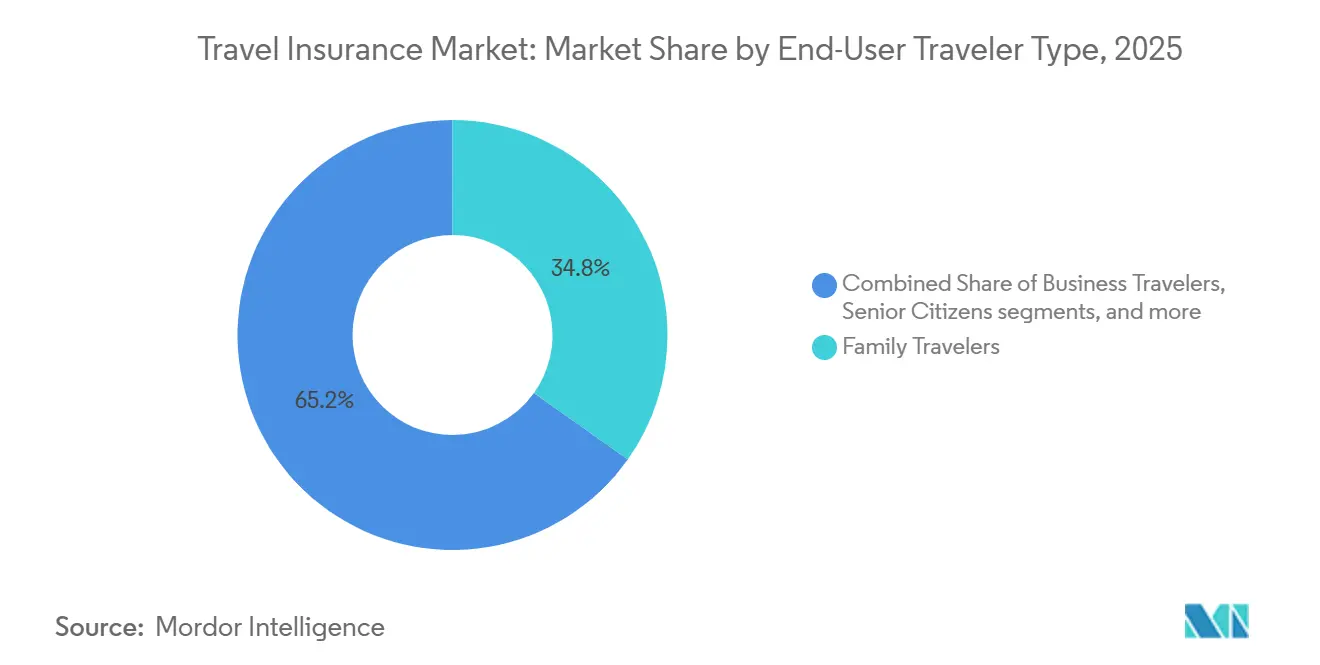

- Por usuario final, los viajeros familiares representaron el 34,84% de la participación del mercado de seguros de viaje en 2025, mientras que se proyecta que los viajeros de negocios crezcan a una CAGR del 23,37% hasta 2031.

- Por geografía, Europa lideró con el 41,87% de la participación del mercado de seguros de viaje en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 19,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguros de Viaje

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del turismo mundial y mayor frecuencia de viajes | +4.2% | Global, con ganancias derivadas en Oriente Medio y África | Mediano plazo (2-4 años) |

| Auge pospandémico del turismo experiencial en Asia | +3.8% | Asia como núcleo, con efectos derivados en Corea del Sur e India | Corto plazo (≤ 2 años) |

| Requisitos obligatorios de seguro para visados y entrada | +3.1% | Área Schengen y regímenes de entrada seleccionados | Largo plazo (≥ 4 años) |

| Avances tecnológicos y distribución digital | +2.9% | América del Norte y Europa lideran, escalando en zonas urbanas de Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Productos paramétricos de retraso de vuelo escalando en América del Norte | +1.9% | Principales centros de EE. UU. con alcance nacional | Corto plazo (≤ 2 años) |

| Crecimiento de pólizas de larga estancia y viaje múltiple impulsado por el trabajo remoto | +2.3% | Global, especialmente Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Turismo Mundial y Mayor Frecuencia de Viajes

El turismo internacional se ha recuperado por completo, manteniendo un fuerte impulso en el año en curso, impulsado por un sólido turismo transfronterizo y un gasto de los consumidores resiliente en los principales mercados emisores. Esta recuperación ha ampliado la base de viajeros asegurados tanto en los segmentos de ocio como corporativos. El crecimiento de los volúmenes de viajes se alinea con las proyecciones gubernamentales de aumentos continuos en las llegadas internacionales, respaldando la adopción más amplia del seguro de viaje en el momento de la reserva y a través de los canales de servicios financieros. Al mismo tiempo, los elevados factores de ocupación y las ocasionales restricciones operativas están aumentando el riesgo de interrupciones en los viajes, lo que anima a más viajeros a buscar pólizas que cubran retrasos e interrupciones para mitigar las pérdidas económicas. Tendencias similares son evidentes en Asia-Pacífico y Oriente Medio, donde las mejoras de infraestructura, la reanudación de la capacidad aérea y la demanda sostenida están mejorando las perspectivas de crecimiento para los operadores que adaptan los beneficios a los patrones de viaje locales.

Auge Pospandémico del Turismo Experiencial en Asia-Pacífico

El turismo en Asia-Pacífico se acerca a la plena recuperación, con flujos de visitantes internacionales a principios de 2025 aproximándose a los niveles prepandémicos. En 2024, la región recibió alrededor de 648 millones de llegadas internacionales, alcanzando casi el 92% de los niveles de 2019, mientras que solo en el primer semestre de 2025 se registraron aproximadamente 296 millones de llegadas, lo que muestra un crecimiento continuo. Los diversos destinos de la región, en particular los que ofrecen atracciones culturales, naturales y experienciales, están atrayendo un gran número de viajeros internacionales[2]. Este crecimiento está respaldado por la expansión de la conectividad aérea, las opciones de viaje asequibles a través de aerolíneas de bajo coste y la aparición de nuevos mercados emisores, lo que anima a los viajeros a emprender viajes más frecuentes y a múltiples destinos. El giro hacia el turismo experiencial, con actividades variadas, traslados e itinerarios complejos, aumenta el riesgo de interrupciones, desde retrasos de vuelos hasta desafíos de salud o logísticos, haciendo que el seguro de viaje integral sea cada vez más esencial. La combinación de altos volúmenes de viajes, itinerarios complejos y patrones de viaje espontáneos está impulsando una demanda constante de cobertura en todos los canales de distribución de la región Asia-Pacífico.

Requisitos Obligatorios de Seguro para Visados y Entrada

Los mandatos de seguro vinculados a visados están fortaleciendo la demanda básica al establecer requisitos mínimos de cobertura médica y asistencia para los viajeros no residentes. Por ejemplo, regiones como el Área Schengen exigen prueba de cobertura médica que cumpla con umbrales definidos, lo que lleva a muchos visitantes de países con requisitos de visado a adquirir pólizas conformes como parte de su proceso de solicitud. Los sistemas próximos para viajeros exentos de visado también se espera que aumenten el enfoque en la documentación adecuada y la evidencia de cobertura durante la planificación del viaje. Estos mandatos no solo aumentan la conciencia sobre el valor del seguro en las primeras etapas de la reserva, sino que también fomentan la adopción de pólizas integrales que incluyen beneficios como la evacuación y la repatriación. La recuperación del turismo entrante en los principales destinos refuerza aún más una base estable para la adquisición de seguros, mientras que la influencia de las normas de entrada es evidente en las búsquedas de agregadores de viajes en línea, las ventas cruzadas a través de instituciones financieras y los procesos de pago de aerolíneas u agencias de viajes en línea que instan a los viajeros a asegurar la cobertura antes de completar el pago.

Avances Tecnológicos y Distribución Digital

Los avances tecnológicos y la distribución digital están dando forma cada vez más al mercado de seguros de viaje al mejorar el descubrimiento de productos, la transparencia de precios y la experiencia de tramitación de siniestros para los asegurados. Los agregadores y mercados en línea ofrecen ahora una gama más amplia de opciones, incluidas coberturas de viaje múltiple, solo médica, para la diáspora y específicas para cruceros, lo que permite a los viajeros seleccionar beneficios que se ajusten estrechamente a sus planes de viaje y preferencias de riesgo. Por ejemplo, el lanzamiento por parte de Squaremouth de un plan enfocado en cruceros ofrece protecciones personalizadas y mejoras flexibles para los viajeros de cruceros, mostrando cómo la innovación de productos satisface necesidades específicas de viaje[3]Squaremouth, "Lanzamiento del Producto Tin Leg Cruise," squaremouth.com. La protección integrada en los puntos de pago de aerolíneas, agencias de viajes en línea e instituciones financieras está ganando terreno, mientras que los innovadores productos paramétricos simplifican los siniestros con pagos automáticos activados por eventos verificables. Los viajeros más jóvenes, especialmente de centros urbanos, se sienten cómodos utilizando orientación basada en inteligencia artificial que recomienda planes y complementos adecuados en función de factores como el riesgo del destino y la estacionalidad del viaje. Los reembolsos rápidos a través de carteras digitales y sistemas de pago instantáneo reducen aún más la fricción en momentos críticos, mejorando la experiencia general del cliente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de reclamaciones fraudulentas está presionando los índices de siniestralidad en Asia-Pacífico | -2.1% | Asia-Pacífico con efectos secundarios en Oriente Medio y África | Mediano plazo (2-4 años) |

| Falta de comprensión del consumidor y valor percibido | -1.8% | Global, más agudo en América del Norte y algunos mercados de América Latina | Largo plazo (≥ 4 años) |

| Alto coste del seguro de viaje integral y sensibilidad al precio | -1.3% | Nacional, con presión sobre adultos mayores y viajeros familiares | Corto plazo (≤ 2 años) |

| Las normas de privacidad de datos dificultan la suscripción transfronteriza | -1.0% | UE, Singapur, California, Brasil, con efectos derivados multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Reclamaciones Fraudulentas que Presionan los Índices de Siniestralidad en Asia-Pacífico

Los riesgos de fraude en Asia-Pacífico están evolucionando hacia los canales digitales, con datos que muestran que el fraude en línea representa una mayor proporción de las pérdidas totales a medida que los delincuentes explotan la incorporación remota y el anonimato transfronterizo. El Estudio sobre el Coste Real del Fraude indica que cada dólar de Singapur perdido por fraude impone un multiplicador de 3,95 cuando se incluyen los costes operativos, legales y de recuperación, lo que eleva los umbrales efectivos de equilibrio de primas para los operadores que buscan mantener índices de siniestralidad estables[4]LexisNexis Risk Solutions, "Estudio sobre el Coste Real del Fraude en Asia-Pacífico," risk.lexisnexis.com. Para los aseguradores activos en los corredores de Asia-Pacífico, esta presión se traduce en una verificación de identidad más sólida, identificación de dispositivos y análisis de comportamiento para detectar anomalías en la etapa de apertura de nuevas cuentas, donde las pérdidas tienden a ser más elevadas. Los activadores paramétricos para retrasos de vuelos y eventos meteorológicos ayudan a reducir las reclamaciones oportunistas porque se basan en fuentes de datos independientes en lugar de la documentación del reclamante, lo que reduce las disputas y acorta los ciclos de liquidación. Equilibrar los controles antifraude con una experiencia del cliente de baja fricción sigue siendo fundamental, ya que la autenticación de alto contacto puede disuadir a los compradores legítimos, especialmente cuando las ventanas de compra son cortas. Con el tiempo, la difusión de marcos estandarizados de intercambio de datos y consentimiento en los principales mercados puede mejorar la verificación y la precisión de la suscripción sin ralentizar las ventas.

Alto Coste del Seguro de Viaje Integral y Sensibilidad al Precio

La cobertura integral suele tener un precio del 4% al 10% de los costes del viaje, y las primas resultantes pueden resultar elevadas para los itinerarios de largo recorrido que incluyen cruceros o rutas de varios países. Los datos recientes del mercado muestran una prima media de USD 311 por póliza, o USD 21 por día en un viaje mediano de 15 días, lo que obliga a algunos viajeros a optar por planes solo médicos que reducen el alcance de la protección pero se ajustan a presupuestos más ajustados. Los adultos mayores se enfrentan a la curva más pronunciada debido a las mayores reclamaciones esperadas, con primas medias para los viajeros de mayor edad que son varias veces superiores a las de los grupos más jóvenes, lo que puede comprimir la adopción a menos que el valor quede claro en el momento de la compra[5]Squaremouth, "Cuánto Cuesta el Seguro de Viaje en 2026," squaremouth.com. Las mejoras opcionales, como la cancelación por cualquier motivo, elevan las primas y atraen a los compradores con aversión al riesgo, pero también aumentan la sensibilidad al precio entre las familias que gestionan presupuestos grupales. Una mayor educación sobre la evacuación médica, los costes de hospitalización en el extranjero y el papel de los beneficios por retraso e interrupción mejora el valor percibido, especialmente para los viajeros que cruzan múltiples regiones en itinerarios complejos. A medida que los beneficios integrados y paramétricos aceleran los pagos y reducen la documentación, las mejoras en la satisfacción pueden compensar algunas preocupaciones sobre el precio al ofrecer un apoyo tangible cuando se producen interrupciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura de Seguro: Las Pólizas de Estancia Prolongada Redefinen la Recurrencia Anual

El seguro de viaje individual representó el 46,47% de la participación del mercado de seguros de viaje en 2025, lo que refleja la continua importancia de los viajes de ocio puntuales y las vacaciones familiares, donde los compradores prefieren beneficios claros y costes predecibles. Se proyecta que las pólizas de larga estancia o estancia prolongada crezcan a un 19,84% hasta 2031, respaldadas por los patrones de trabajo remoto y los perfiles de viajeros que requieren cobertura médica y de asistencia de varios meses en múltiples jurisdicciones, incluidos los profesionales indios en asignaciones prolongadas en el extranjero. El mercado de seguros de viaje ha respondido modularizando los beneficios en torno a los componentes básicos de médico, retraso, interrupción y equipaje, lo que mejora la relación precio-valor para los compradores que no necesitan protección completa por cancelación en cada viaje. Los mínimos médicos vinculados a visados en el Área Schengen están dando forma a las bases de los productos y a menudo llevan a los viajeros a seleccionar límites más altos y opciones de evacuación para mayor tranquilidad. Para los viajeros indios, la cobertura de estancia prolongada ha ganado relevancia para estancias de estudiantes, proyectos y trabajo remoto que superan los 90 días, donde el apoyo médico continuo y la asistencia multilingüe se vuelven esenciales.

Los planes de viaje múltiple anual sirven a los viajeros frecuentes que prefieren una protección continua con una compra y tramitación de siniestros simplificadas, y están cada vez más configurados con complementos flexibles que se pueden activar antes de cada viaje. Las opciones paramétricas para retrasos de vuelos y eventos meteorológicos definidos están ahora integradas en algunos planes de viaje múltiple e individual, y desbloquean pagos instantáneos para interrupciones que cumplen los requisitos basándose en activadores de datos verificables. La industria del seguro de viaje también se ha centrado en los beneficios para cruceros y los complementos de equipos de alto valor para cámaras o portátiles, que se adaptan a los creadores de contenido y a los viajeros de negocios con equipos sensibles. Los corredores emisores indios hacia Europa, América del Norte y Asia Oriental están viendo menús de planes más amplios, incluidas opciones solo médicas y centradas en la evacuación para viajeros que ya reciben algunos beneficios de cancelación a través de tarjetas bancarias. Durante el período de previsión, los productos de estancia prolongada y anuales deberían capturar más renovaciones a medida que los viajeros interioricen la comodidad de la cobertura continua y una única experiencia de siniestros para múltiples viajes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Agregadores Escalan con Inteligencia Artificial y Transparencia

Los intermediarios de seguros mantuvieron una participación del 51,24% en 2025, respaldados por relaciones de larga data con agencias de viajes y operadores turísticos que incluyen la protección en los paquetes de viaje. Se proyecta que los agregadores en línea crezcan a un 21,87% hasta 2031, a medida que los compradores utilizan herramientas de comparación para analizar límites y exclusiones en docenas de variantes de planes, y a medida que los flujos de pago mejoran con opciones predeterminadas más claras. La actividad del mercado muestra una expansión en los productos de viaje múltiple y específicos para cruceros, lo que permite a los viajeros ajustar los beneficios al viaje y evitar pagar de más por elementos de cobertura no utilizados. Los grupos demográficos más jóvenes, incluidos los millennials y la Generación Z indios, esperan orientación de inteligencia artificial para la selección de planes y tramitación de siniestros más rápida a través de carteras digitales, lo que impulsa más compras y conversiones en interfaces con prioridad móvil. En paralelo, los productos paramétricos son cada vez más fáciles de integrar en los flujos de trabajo de aerolíneas y agencias de viajes en línea, y ofrecen beneficios sencillos que se alinean con la forma en que los viajeros experimentan las interrupciones.

Los entornos regulatorios influyen en la economía de los canales y el cumplimiento normativo, lo que es visible en los marcos estatales y nacionales que rigen las prácticas de licencias y ventas. En los Estados Unidos, las normas en evolución a nivel estatal interactúan con el modelo de la Asociación Nacional de Comisionados de Seguros, mientras que la acción de Nueva York en 2025 ofrece una visión de cómo los grandes mercados están calibrando la supervisión de políticas para la cobertura de viajes. La Ley de Protección de Datos Personales Digitales de India impulsa los requisitos de consentimiento y localización que dan forma a cómo los agregadores recopilan y procesan datos personales, lo que tiene implicaciones para la personalización y la suscripción en planes transfronterizos. Para los consumidores indios, los bancos y las aplicaciones de pago siguen siendo puntos de contacto importantes donde las ofertas integradas aparecen durante la planificación del viaje, y las aerolíneas a menudo posicionan la cobertura junto con la selección de asientos y los complementos de equipaje. Con el tiempo, los marcos de datos abiertos y el intercambio basado en el consentimiento en los principales mercados pueden reducir aún más los costes de búsqueda y respaldar precios más competitivos en el mercado de seguros de viaje para los compradores digitales.

Por Tipo de Usuario Final/Viajero: El Viaje de Negocios Híbrido Impulsa el Crecimiento

Los viajeros familiares representaron el 34,84% en 2025, lo que refleja la demanda de precios favorables para grupos y pólizas que cubren múltiples franjas de edad con normas sencillas y límites claros de médico, cancelación y equipaje. Se proyecta que los viajeros de negocios crezcan a un 23,37% hasta 2031, a medida que los viajes de trabajo se combinan con extensiones personales y las políticas de viajes corporativos se adaptan a las cambiantes expectativas de deber de cuidado. Las tendencias encuestadas muestran que los padres más jóvenes y los viajeros en solitario están realizando planes más largos o de múltiples escalas y desean una cobertura que los acompañe en itinerarios diversos, lo que mejora el grupo base de potenciales clientes para las opciones de planes de nivel medio. Los gestores de viajes corporativos ponen mayor énfasis en la asistencia médica y de seguridad, y valoran los productos que combinan alertas en tiempo real con beneficios bien definidos para retrasos y conexiones perdidas. Las necesidades del segmento son claras en la actividad de los agregadores, donde los cambios en la combinación muestran un mayor interés en las combinaciones de médico, interrupción y retraso para los viajeros que equilibran coste y fiabilidad.

Los adultos mayores son un segmento estructuralmente importante debido a una mayor conciencia del riesgo médico y una mayor duración media de los viajes, pero las primas pueden ser una barrera sin un diseño de plan específico. Los datos del mercado muestran que los viajeros de mayor edad pagan más que los grupos más jóvenes por póliza, lo que pone de relieve la importancia de una demostración clara del valor y una gestión de siniestros receptiva en momentos críticos. Los beneficios paramétricos resuenan entre los viajeros de negocios y frecuentes que necesitan un alivio rápido y predecible cuando los vuelos se retrasan o el tiempo obliga a cambios de horario. Los viajeros indios muestran una amplia gama de necesidades que abarcan perfiles de estudiantes, familiares y corporativos, y esta diversidad está impulsando el diseño de opciones basadas en perfiles que combinan el control de costes con un apoyo médico y de evacuación adecuado. A medida que las ofertas integradas se vuelven más comunes en las plataformas de viajes y bancarias, el mercado de seguros de viaje debería ver cómo la demanda se concentra en planes que optimizan la relación precio-beneficio para los tipos de viaje más comunes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa mantuvo el liderazgo con el 41,87% en 2025, lo que refleja una base consolidada de viajes entrantes y salientes asegurados, respaldada por claras salvaguardas regulatorias. El requisito de cobertura médica del Área Schengen para muchos visitantes no pertenecientes a la Unión Europea respalda una adopción constante de pólizas, y se espera que el inicio previsto del Sistema Europeo de Información y Autorización de Viajes a finales de 2026 mantenga la documentación y el seguro en primer plano para los viajeros exentos de visado. La distribución integrada sigue siendo importante en los puntos de contacto de aerolíneas, agencias de viajes en línea y emisores de tarjetas, lo que ayuda a mantener las ventajas de escala para los grandes operadores y redes de asistencia en el mercado de seguros de viaje. Los corredores de India a Europa siguen siendo un flujo central para el ocio, la educación y los negocios, lo que subraya la relevancia de los planes que cumplen los umbrales de prueba de cobertura Schengen con límites médicos y de evacuación suficientes. Con menús de productos que favorecen la modularidad y los pagos más rápidos, los operadores establecidos y sus socios en Europa están posicionados para defender su participación mientras se adaptan a las preferencias de los compradores digitales en todos los segmentos.

Asia-Pacífico es la región de mayor crecimiento con una CAGR proyectada del 19,37% hasta 2031, respaldada por la recuperación del turismo emisor de China y la sólida demanda entrante en Japón. La capacidad regional de asientos y la actividad de las aerolíneas de bajo coste han ayudado a acercar el tráfico a los niveles prepandémicos, y esto respalda una mayor adopción de pólizas para protección médica, de retraso y de equipaje en el mercado de seguros de viaje. Los viajeros emisores chinos están priorizando la seguridad y la resiliencia meteorológica, y las intenciones de compra declaradas para el seguro son sólidas, lo que favorece los planes que combinan beneficios médicos con características paramétricas. El marco de protección de datos de India refuerza las normas de privacidad y consentimiento para la suscripción transfronteriza, orientando cómo los operadores y socios gestionan los datos personales y el análisis en la adquisición y los siniestros. A medida que las rutas asiáticas se expanden y los perfiles de los viajeros se diversifican, el diseño de productos y la logística de siniestros serán palancas clave para la retención en India y los mercados emisores vecinos.

América del Norte y del Sur muestran dinámicas mixtas que aún contribuyen a un crecimiento significativo y a la innovación de productos. La cobertura paramétrica de retraso de vuelos está escalando a través de la integración con los flujos de reserva y las aplicaciones móviles, lo que alinea los beneficios con las interrupciones reales de los viajes y acelera los siniestros. El mercado de Brasil muestra un crecimiento constante de primas sobre el aumento de los viajes regionales, y las actualizaciones de las asociaciones del sector indican una mayor adopción por parte de los consumidores durante los períodos de mayor actividad, lo que respalda la inversión continua en distribución en los canales latinoamericanos. Los viajeros indios de ocio y de visita a familiares y amigos hacia América del Norte son un caso de uso consistente para los planes integrales debido a los diferenciales de costes médicos, lo que ancla la demanda de productos de límite más alto con evacuación y repatriación. En conjunto, estos patrones refuerzan una amplia base geográfica para el mercado de seguros de viaje con factores desencadenantes específicos de cada región para la adopción en todos los tipos de productos.

Panorama Competitivo

El mercado de seguros de viaje está moderadamente concentrado, con operadores globales y proveedores de asistencia que operan a escala en canales integrados, de agregadores y directos. La innovación en productos y canales se centra en la tramitación de siniestros más rápida, estructuras de beneficios claras y pagos paramétricos que mejoran el valor percibido durante las interrupciones de viaje. Los mercados continúan ampliando la oferta de planes, incluidos productos de viaje múltiple y específicos para cruceros adaptados a las diversas necesidades y presupuestos de los viajeros. Para los distribuidores centrados en India, la incorporación y el servicio de pólizas con prioridad móvil son esenciales para alinearse con los hábitos de pago digital y los comportamientos cambiantes de planificación de viajes. Las mejoras continuas en la experiencia del usuario y la velocidad de pago siguen siendo fundamentales a medida que más compradores comparan opciones en línea y en el momento del pago.

Las iniciativas estratégicas se centran cada vez más en la cobertura basada en resultados y las asociaciones integradas que posicionan la protección en el punto de toma de decisiones del viajero. Las soluciones paramétricas con prioridad digital demuestran impulso, activando automáticamente los siniestros por retrasos de vuelos o interrupciones meteorológicas utilizando datos objetivos. Los mercados están persiguiendo la integración vertical, creando productos propios que atienden a nichos de alto crecimiento como los cruceros, donde la cobertura para cambios de itinerario y puertos perdidos es estándar. Los proveedores de asistencia especializados se están expandiendo hacia mercados en crecimiento, añadiendo oficinas regionales y capacidades de servicio local para apoyar a los clientes corporativos multinacionales y a los viajeros frecuentes. Esta combinación de despliegue integrado, diseño de planes modulares y expansión de capacidades regionales fortalece el posicionamiento competitivo en múltiples segmentos de viajeros y geografías.

El cumplimiento normativo y la preparación en materia de gobernanza de datos se están convirtiendo en diferenciadores clave a medida que los requisitos de privacidad y ciberseguridad se endurecen a nivel mundial. Leyes como la Ley de Protección de Datos Personales Digitales de India, junto con las regulaciones en Europa y Asia, influyen en cómo los aseguradores gestionan el consentimiento, las transferencias de datos transfronterizas y la localización, afectando tanto a los procesos de adquisición como a los de siniestros. Las empresas están invirtiendo en verificación de identidad y análisis de fraude para proteger los índices de siniestralidad en los canales digitales, manteniendo al mismo tiempo la velocidad en la emisión de pólizas y los siniestros. Las asociaciones paramétricas y de asistencia aumentan la resiliencia ante las interrupciones operativas, simplificando los beneficios y acelerando el alivio, lo que genera confianza entre los asegurados. Con el crecimiento de la agregación, la distribución integrada y los canales directos, la diferenciación dependerá cada vez más del diseño transparente de los planes, los pagos rápidos y el cumplimiento normativo localizado que satisfaga las expectativas de los viajeros tanto nacionales como internacionales.

Líderes de la Industria de Seguros de Viaje

American International Group Inc.

Assicurazioni Generali SpA

Allianz SE

AXA S.A.

Berkshire Hathaway Travel Protection

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Tower Insurance (Nueva Zelanda) lanzó Rainfall Response Cover en Fiyi, un producto de seguro paramétrico que proporciona pagos rápidos en efectivo a las comunidades afectadas por lluvias intensas, independientemente de los daños, en asociación con CelsiusPro a través de su Plataforma de Marca Blanca, con el apoyo del Fondo de Desarrollo de Capital de las Naciones Unidas, el Programa de Seguros del Pacífico y Adaptación al Clima, el Banco de Reserva de Fiyi y el Fondo de Soluciones InsuResilience, que subvencionará las primas durante la fase piloto.

- Octubre de 2025: Chubb lanzó Travel Pro, un conjunto de productos de seguro de viaje paramétrico con prioridad digital, integrados directamente en los flujos de reserva de aerolíneas, agencias de viajes en línea e instituciones financieras a través de Chubb Studio®, que ofrece reclamaciones automáticas y pagos rápidos por retrasos de vuelos, problemas de equipaje, interrupciones meteorológicas y emergencias médicas a través de opciones de canje que incluyen millas de aerolínea, acceso a salas VIP, débito directo o vales electrónicos.

- Septiembre de 2025: Trawick International anunció el lanzamiento de su División de Accidentes y Salud en el Reino Unido, presentando un conjunto de productos innovadores para la población con movilidad global y estableciendo SureGo Administrative Services, un Administrador Externo aprobado por la Autoridad de Conducta de Mercados de Lloyd's, para gestionar pólizas con capacidad con calificación A de un importante sindicato de Lloyd's.

- Marzo de 2025: Squaremouth lanzó Tin Leg Cruise, un nuevo producto de seguro específico para cruceros suscrito por Squaremouth (a través de su marca Tin Leg), con beneficios como USD 250 por persona para cambios de itinerario, USD 500 por puerto de escala perdido tras un retraso de tres horas, USD 100 por inconvenientes de viaje que incluyen retrasos de vuelos y confinamiento en el barco, y cobertura para interrupciones por nivel del agua que obligan a las cancelaciones de las líneas de cruceros.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado global de seguros de viaje como las primas brutas emitidas que los viajeros individuales pagan por pólizas de viaje individual, viaje múltiple anual o estancia prolongada que cubren gastos médicos, cancelación de viaje, pérdida de equipaje, responsabilidad personal y asistencia de emergencia mientras viajan dentro del país o al extranjero. Los productos se capturan en el momento del reconocimiento de la prima, independientemente del canal de distribución o el domicilio de suscripción, reflejando así el conjunto de valor disponible para los aseguradores e intermediarios.

Exclusión del alcance: Deliberadamente excluimos los programas de viajes corporativos autofinanciados, las microcoberturas integradas ofrecidas de forma gratuita por los emisores de tarjetas y los ingresos de las plataformas de tecnología de seguros que únicamente permiten la administración de pólizas.

Descripción General de la Segmentación

- Segmentación por Tipo de Cobertura de Seguro

- Viaje Individual

- Viaje Múltiple Anual

- Larga Estancia / Estancia Prolongada

- Pólizas Especializadas

- Seguro de Retraso de Vuelo

- Cancelación por Cualquier Motivo

- Cobertura para Deportes de Aventura

- Segmentación por Canal de Distribución

- Intermediarios de Seguros

- Compañías de Seguros (Directas)

- Bancos y Bancaseguros

- Agentes de Viajes y Operadores Turísticos

- Agregadores en Línea / Portales de Comparación

- Otros (Aerolíneas y Agencias de Viajes en Línea, Superaplicaciones y Carteras Digitales)

- Segmentación por Tipo de Usuario Final / Viajero

- Viajeros Familiares

- Viajeros de Negocios

- Adultos Mayores

- Estudiantes

- Otros (Trabajadores Remotos, Mochileros, Viajeros en Grupo)

- Segmentación por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Perú

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático

- Singapur

- Tailandia

- Indonesia

- Vietnam

- Filipinas

- Malasia

- Resto del Sudeste Asiático

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Se entrevistan o encuestan a responsables de suscripción, redes de agencias de viajes, agregadores en línea y gestores de bancaseguros en Europa, América del Norte y Asia-Pacífico para verificar las tasas de penetración, las primas medias, las frecuencias de siniestros y los cambios de canal que las fuentes secundarias solo insinúan. Sus comentarios orientan los ajustes de parámetros y los límites de los escenarios.

Investigación Documental

Comenzamos con bases de dominio público como las estadísticas de llegadas internacionales de la Organización Mundial del Turismo, el gasto en turismo emisor del Banco Mundial, las auditorías de primas de la Asociación de Seguros de Viaje de los Estados Unidos, las encuestas de viajes de vacaciones de Eurostat y los reguladores regionales como la Autoridad Europea de Seguros y Pensiones de Jubilación, la Autoridad Reguladora y de Desarrollo de Seguros de India y la Asociación Nacional de Comisionados de Seguros. Los archivos de las empresas, las presentaciones para inversores y las declaraciones de solvencia regulatoria se analizan a través de Dow Jones Factiva y D&B Hoovers para comparar las divisiones de primas y los índices de siniestralidad. Las asociaciones comerciales, las revistas revisadas por pares y los datos de aduanas sobre los flujos de pasajeros emisores fundamentan aún más la línea de base. Este catálogo es ilustrativo; muchas fuentes adicionales informan nuestra base de evidencias.

Dimensionamiento del Mercado y Previsión

Un modelo combinado de arriba hacia abajo convierte los volúmenes de viajes emisores y los viajes nacionales con pernocta en un grupo de viajeros potenciales, aplica tasas de adopción específicas por región y multiplica por las primas medias ponderadas. Los totales de proveedores, los recuentos de precio de venta medio por póliza muestreados de los intermediarios y las verificaciones en los canales aeroportuarios actúan como controles de abajo hacia arriba antes de finalizar los totales. Los factores clave incluyen la expansión de los mandatos de visado, la participación de las reservas digitales, el crecimiento de los viajeros adultos mayores, la inflación de los costes sanitarios y las fluctuaciones de divisas; estos factores alimentan una regresión multivariante que proyecta los valores hasta 2030. Las brechas en los datos granulares por país se salvan mediante ratios de vecinos más cercanos validados en llamadas primarias.

Validación de Datos y Ciclo de Actualización

Los analistas de Mordor realizan verificaciones de varianza frente a los índices históricos de siniestralidad, concilian las anomalías y someten los modelos a una revisión por pares de dos niveles. Los informes se actualizan anualmente; los impactos materiales como las normas pandémicas o las fusiones y adquisiciones importantes desencadenan actualizaciones intermedias, y una revisión final previa a la publicación garantiza que los clientes reciban la visión más actualizada.

Por Qué Nuestra Línea de Base del Seguro de Viaje Merece Confianza

Reconocemos que los números de mercado publicados rara vez se alinean porque las empresas varían en el alcance del producto, los totales geográficos, el tratamiento de divisas y la cadencia de actualización.

Los principales factores de divergencia incluyen si se contabilizan las coberturas auxiliares como el exceso de alquiler de vehículos, cuán agresivamente se asumen las rampas de penetración futura y si los tipos de cambio están fijos o combinados. Mordor Intelligence mantiene el alcance ajustado a las primas pagadas por los viajeros, aplica tipos de cambio de consenso y actualiza los datos cada doce meses, mientras que otros estudios a menudo combinan los ingresos de las plataformas, utilizan conversiones estáticas de 2023 o proyectan una adopción lineal.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 25,98 mil millones (2025) | ||

| USD 27,55 mil millones (2024) | Consultora Global A | Incluye coberturas complementarias vinculadas a tarjetas; año base de tipo de cambio único |

| USD 27,05 mil millones (2024) | Asociación del Sector B | Contabiliza las tarifas de servicio de plataforma junto con las primas |

| USD 23,51 mil millones (2024) | Consultora Regional C | Excluye las pólizas de viaje doméstico en Asia-Pacífico |

En conjunto, la comparación muestra que nuestra rigurosa selección del alcance y la actualización anual producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden reproducir y someter a pruebas de estrés con datos de entrada limitados.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de seguros de viaje y el crecimiento esperado para 2031?

El tamaño del mercado de seguros de viaje es de USD 30,08 mil millones en 2026 y se proyecta que alcance USD 62,53 mil millones en 2031 a una CAGR del 15,76%.

¿Qué regiones lideran y crecen más rápido en seguros de viaje?

Europa lidera en escala con una participación del 41,87% en 2025, mientras que Asia-Pacífico es la región de mayor crecimiento con una CAGR proyectada del 19,37% hasta 2031.

¿Cuáles son los principales cambios en productos y canales que dan forma al mercado de seguros de viaje?

Las pólizas de viaje individual tienen la mayor participación, las pólizas de larga estancia crecen más rápido, los intermediarios lideran la distribución y los agregadores en línea escalan rápidamente con comparaciones basadas en inteligencia artificial y recorridos de pago integrados.

¿Cómo están cambiando los productos paramétricos la experiencia del cliente?

La cobertura paramétrica automatiza los pagos para eventos definidos como retrasos de vuelos, reduciendo la documentación, acelerando los siniestros y mejorando la satisfacción en los puntos de interrupción.

¿Cómo afectan las normas de privacidad y datos al seguro de viaje para los viajeros indios?

La Ley de Protección de Datos Personales Digitales de India requiere un procesamiento basado en el consentimiento y puede afectar la suscripción transfronteriza y la localización de datos, lo que da forma a cómo los aseguradores personalizan las ofertas y gestionan los siniestros para los clientes indios.

¿Qué segmentos de viajeros están impulsando la demanda hacia 2031?

Las familias contribuyen con la mayor participación, mientras que los viajeros de negocios registran el crecimiento más rápido por los patrones de viaje combinado de negocios y ocio y las mayores necesidades de deber de cuidado, con los adultos mayores manteniendo una alta demanda de cobertura médica a pesar de las primas más elevadas.

Última actualización de la página el: