Tamaño y Participación del Mercado de Seguros para Propietarios de Vivienda de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

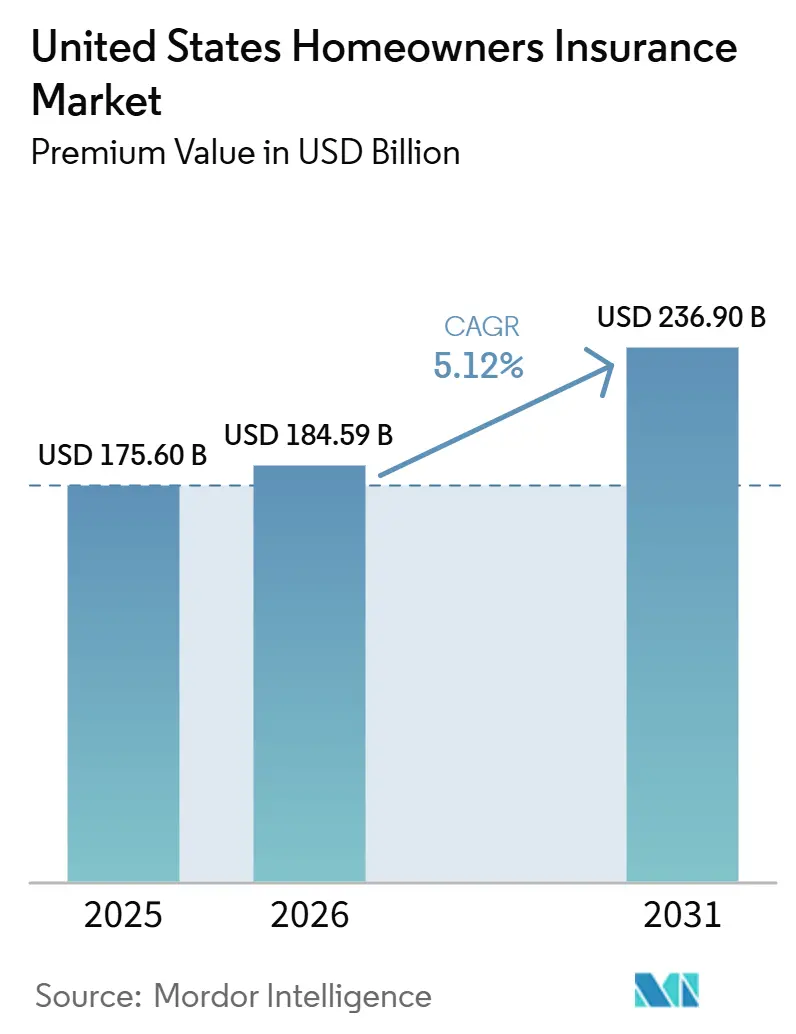

| Tamaño del mercado en el año base (2025) | 175.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 184.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 236.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros para Propietarios de Vivienda de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Seguros para Propietarios de Viviendas en los Estados Unidos, en términos de valor de primas, se proyecta que se expandirá desde USD 175,60 mil millones en 2025 y USD 184,59 mil millones en 2026 hasta USD 236,90 mil millones para 2031, registrando una CAGR del 5,12% entre 2026 y 2031.

La escala del mercado refleja un volumen de pólizas duradero y el papel esencial de la cobertura en los servicios hipotecarios, respaldado por una base de viviendas ocupadas por sus propietarios de aproximadamente 87 millones de hogares, lo que representa una tasa de propiedad de vivienda del 65,3% en el tercer trimestre de 2025. Tras una profunda pérdida de suscripción en 2023, las aseguradoras recuperaron la rentabilidad en 2024 gracias a amplias acciones de ajuste de tarifas y una gestión de riesgos más estricta, aunque el riesgo catastrófico continúa definiendo el perfil de ganancias. Las pérdidas aseguradas vinculadas a 27 eventos de desastre de mil millones de dólares alcanzaron USD 110 mil millones en 2024, manteniendo cautelosa la asignación de capital en geografías de alta exposición. Los cambios regulatorios liderados por la autorización de California para el uso de modelos de catástrofes en las presentaciones de tarifas y la rápida digitalización, incluida la implementación de inteligencia artificial en suscripción y reclamaciones, están estableciendo las condiciones para el crecimiento y la competencia hasta 2031.

Conclusiones Clave del Informe

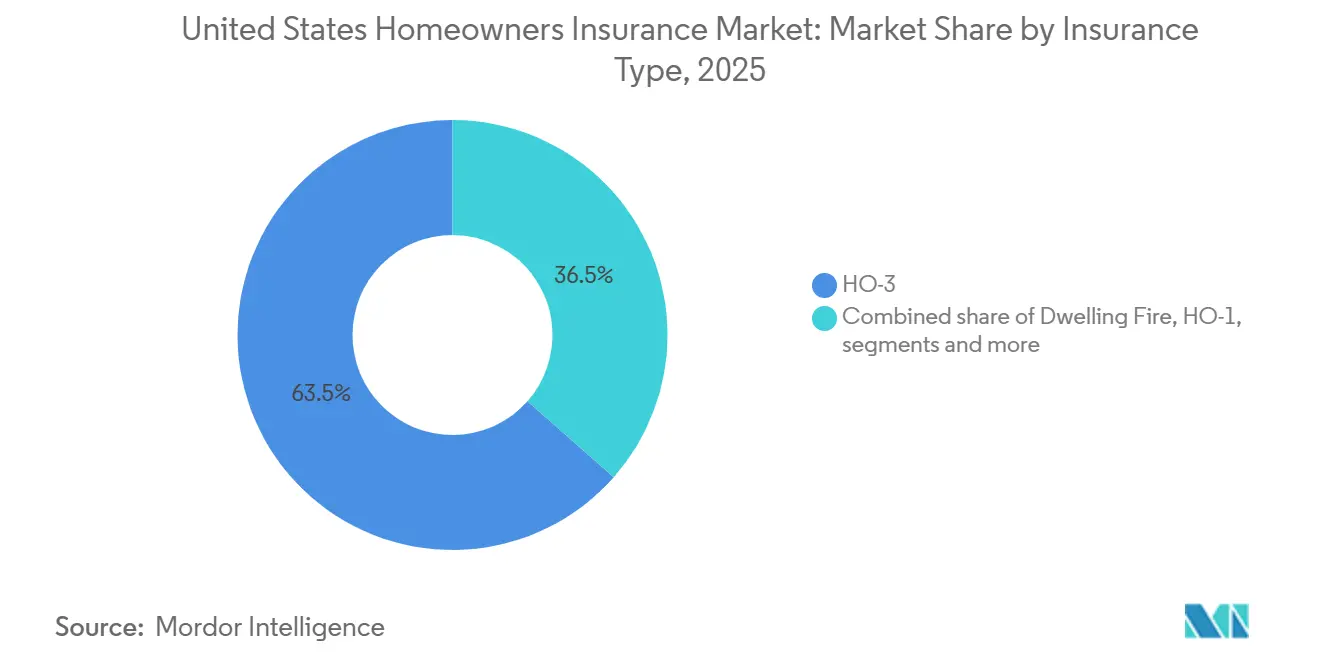

- Por tipo de seguro, HO-3 lideró con una participación del 63,50% en los ingresos del tamaño del mercado de seguros para propietarios de vivienda de los Estados Unidos en 2025, mientras que se prevé que HO-3 se expanda a una CAGR del 7,84% hasta 2031.

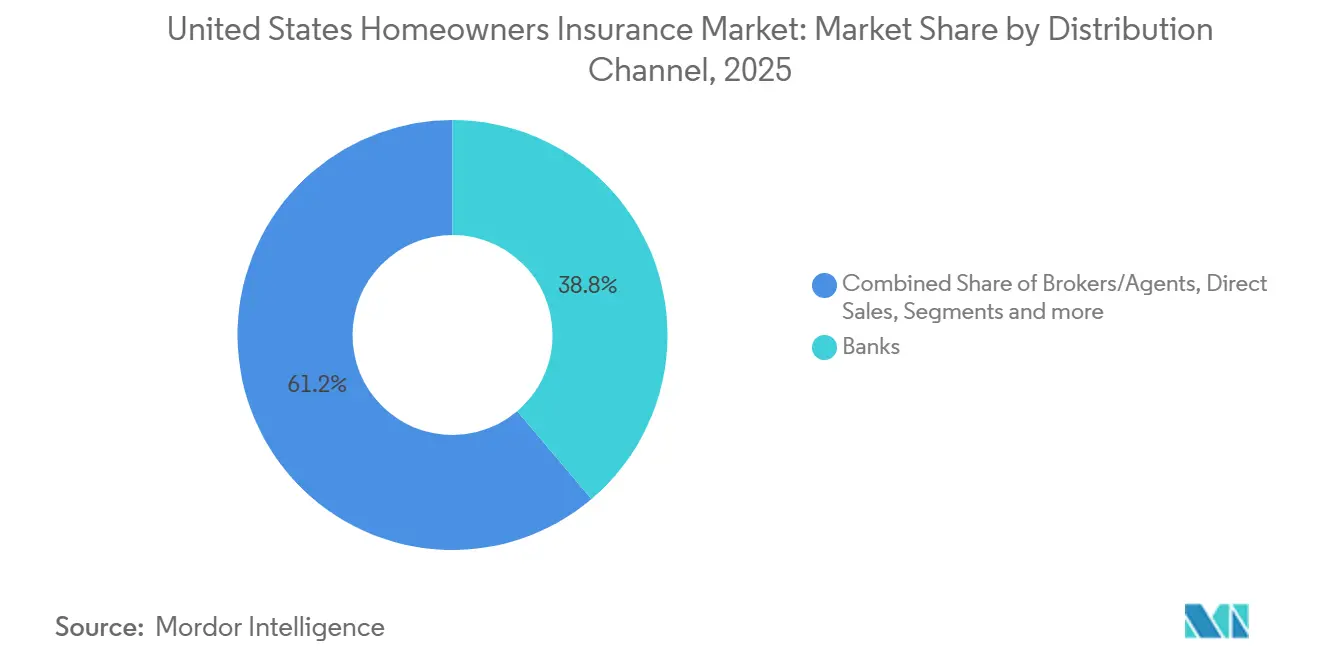

- Por canal de distribución, los bancos mantuvieron una participación del 38,80% del tamaño del mercado de seguros para propietarios de vivienda de los Estados Unidos en 2025, mientras que se proyecta que los corredores y agentes registren el mayor crecimiento con una CAGR del 6,54% durante 2026-2031.

- State Farm, Allstate, USAA, Liberty Mutual y Farmers dominaron colectivamente el mercado de seguros para propietarios de vivienda de los Estados Unidos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguros para Propietarios de Vivienda de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda Vinculada a Hipotecas | +1.2% | Nacional, concentrada en Texas, Florida, California | Largo plazo (≥ 4 años) |

| Ganancias en la Valoración de Propiedades | +0.9% | California costera, Noroeste del Pacífico, áreas metropolitanas del Suroeste, mercados secundarios | Mediano plazo (2-4 años) |

| Parque Inmobiliario Diversificado | +0.7% | Nacional, con crecimiento en el Cinturón del Sol en Texas, Florida, Arizona y Carolina del Norte | Largo plazo (≥ 4 años) |

| Regulación Estatal Favorable | +0.6% | California, Pensilvania, Nevada, Colorado, Montana | Mediano plazo (2-4 años) |

| Digitalización y Adopción de Inteligencia Artificial | +0.8% | Nacional, mayor adopción en áreas metropolitanas urbanas y entre consumidores más jóvenes | Mediano plazo (2-4 años) |

| Base de Propiedad de Vivienda Sostenida | +1.0% | Nacional, mayor impulso en el asequible Medio Oeste y el Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Obligatoria de Seguro Vinculado a Hipotecas

Los requisitos de los prestamistas mantienen anclado el mercado de seguros para propietarios de vivienda de los Estados Unidos, ya que los administradores hipotecarios exigen cobertura continua de la vivienda para los hogares financiados independientemente de los ciclos de precios. Este efecto estructural es significativo dado que la mayoría de los hogares ocupados por sus propietarios tienen deuda hipotecaria, con una tasa de propiedad de vivienda del 65,3% en el tercer trimestre de 2025 y una base de propietarios ocupantes cercana a los 87 millones de hogares[1]Oficina del Censo de los Estados Unidos, "Encuesta de Vacancia de Vivienda," Oficina del Censo de los Estados Unidos, census.gov.. La disponibilidad de pólizas se reduce en áreas propensas a catástrofes, pero los mecanismos residuales y los canales de exceso y excedente mantienen el acceso a la cobertura, lo que ayuda a estabilizar el número de pólizas incluso cuando los precios suben. El retorno a la rentabilidad de suscripción en 2024 demuestra cómo la adecuación de tarifas y la gestión disciplinada de la capacidad pueden compensar la volatilidad, mientras que la inelasticidad vinculada a hipotecas limita el riesgo de caducidad en el segmento financiado principal. Como resultado, el mercado de seguros para propietarios de vivienda de los Estados Unidos continúa exhibiendo una demanda de referencia estable en 2026, incluso cuando la selección de riesgos y la fijación de precios se agudizan en territorios de alta exposición.

Aumento en las Valoraciones de Propiedades Residenciales

La apreciación del precio de la vivienda impulsa el crecimiento de las primas a medida que las aseguradoras recalibran los límites de cobertura mediante disposiciones de protección contra la inflación y en el momento de la renovación o transferencia de la propiedad. La inflación elevada en los costos de reposición amplifica el efecto, con análisis del sector que reportan un aumento de varios años en los costos de reconstrucción que elevó los montos de cobertura hasta 2025[2]Instituto de Información de Seguros, "Una Base Sólida: Tendencias del Seguro para Propietarios de Vivienda – Seguro Asequible para Propietarios de Vivienda," III, iii.org.. Los costos mensuales de vivienda de los propietarios para propiedades con hipoteca alcanzaron USD 2.035 en 2024, confirmando la presión que los costos de seguro y financiamiento ejercen conjuntamente sobre los presupuestos familiares. Estas tendencias de valoración y costos garantizan que el mercado de seguros para propietarios de vivienda de los Estados Unidos continúe capturando valores asegurados más altos incluso cuando los volúmenes de transacciones subyacentes fluctúan. El impacto combinado eleva las bases de primas al tiempo que convierte las revisiones de adecuación de cobertura en una característica habitual de las renovaciones anuales en 2026.

Parque Inmobiliario Amplio y Diversificado

Un parque inmobiliario amplio y diverso respalda el alcance, la segmentación y la escala en todas las formas de póliza y rangos de precios en el mercado de seguros para propietarios de vivienda de los Estados Unidos. La propiedad de vivienda nacional se mantiene estable en 2026, con una tasa del 65,3% en el tercer trimestre de 2025 y una base de propietarios ocupantes que sustenta una demanda constante de pólizas alineada con la formación de hogares. Los datos regulatorios e industriales agregados muestran una variación significativa en las primas y la experiencia de pérdidas por geografía de riesgo, lo que favorece a las aseguradoras que gestionan carteras equilibradas entre regiones. Los informes de la Asociación Nacional de Comisionados de Seguros también apuntan a la segmentación de pólizas por bandas de valor asegurado, un enfoque que refina los niveles de suscripción y la fijación de precios en los segmentos estándar, preferente y no estándar. La tecnología y el enriquecimiento de datos, incluidas las imágenes aéreas y otros datos a nivel de propiedad, están cada vez más integrados en los flujos de trabajo de suscripción, y esa precisión permite una mejor selección y fijación de precios en un amplio panorama inmobiliario en 2026.

Entorno Regulatorio Favorable a Nivel Estatal

Los estados están adaptando sus marcos normativos para equilibrar la asequibilidad con la disponibilidad, lo que respalda la estabilidad en el mercado de seguros para propietarios de vivienda de los Estados Unidos. El Departamento de Seguros de Pensilvania informó que evaluó los aumentos de tarifas de propiedad y accidentes durante 2025 y aprobó la gran mayoría, lo que señala un camino hacia la adecuación de tarifas al tiempo que controla las solicitudes excesivas. La aprobación de California en diciembre de 2024 del uso de modelos de catástrofes en las presentaciones de tarifas para propietarios de vivienda permite incorporar el riesgo prospectivo de incendios forestales y terremotos, al tiempo que exige compromisos de ampliación de cobertura en códigos postales de mayor riesgo. Un número creciente de estados también está legislando sobre transparencia y comunicación al consumidor en torno a los modelos de catástrofes y la puntuación del riesgo de incendios forestales, según una base de datos legislativa nacional que rastrea la actividad de 2025. Esta corriente de reformas facilita la previsibilidad operativa y alinea las herramientas regulatorias con las realidades climáticas y del mercado actuales en 2026.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Exposición a Catástrofes | -0.9% | Florida, California, Luisiana, la costa atlántica, el Medio Oeste y el cinturón de tormentas convectivas del Sur | Largo plazo (≥ 4 años) |

| Presión sobre la Asequibilidad de las Primas | -0.6% | Nacional, más aguda en California, Florida, Luisiana y Texas | Mediano plazo (2-4 años) |

| Retiro de Cobertura en Zonas de Alto Riesgo | -0.4% | California, Florida, Luisiana y estados del Oeste expuestos a incendios forestales | Corto plazo (≤ 2 años) |

| Retrasos en la Aprobación de Tarifas | -0.3% | Estados con aprobación previa y jurisdicciones con revisiones prolongadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del Riesgo Climático y de Catástrofes

La frecuencia y gravedad de las catástrofes aumentan la volatilidad de las pérdidas y restringen el apetito de riesgo en las geografías expuestas, lo que pesa sobre el crecimiento. Los Estados Unidos registraron 27 eventos de desastre de mil millones de dólares en 2024, con pérdidas aseguradas que totalizaron USD 110 mil millones, lo que refleja aumentos persistentes en el riesgo relacionado con el clima. El desempeño del primer semestre de 2025 mostró pérdidas directas incurridas con un aumento del 30,9% interanual y una razón de pérdida directa pura del 78,7%, lo que compensó parte de la adecuación de tarifas que las aseguradoras construyeron en 2024[3]Asociación Nacional de Comisionados de Seguros, "Temas de Inteligencia Artificial," NAIC, naic.org. El análisis del Tesoro destaca el gradiente en los códigos postales de alto riesgo, donde las primas y las no renovaciones han sido más altas junto con mayores costos de reclamaciones y razones de pérdida. Esta dinámica de exposición sigue siendo una restricción estructural en el mercado de seguros para propietarios de vivienda de los Estados Unidos en 2026 e informa las decisiones de suscripción, reaseguro y cartera geográfica.

Presión sobre la Asequibilidad por Inflación de Primas

Las primas han aumentado más rápido que la inflación general en los últimos años, intensificando las preocupaciones sobre la asequibilidad, especialmente en las zonas de alto riesgo. La Oficina Federal de Seguros del Tesoro documentó un crecimiento promedio de primas del 8,7% por encima de la inflación de 2018 a 2022, con las áreas de mayor riesgo experimentando un diferencial de primas del 82% en relación con las áreas de menor riesgo. Los presupuestos familiares también muestran tensión, con costos mensuales medianos para propietarios de viviendas con hipoteca de USD 2.035 en 2024. Las aseguradoras están refinando la suscripción de techos y riesgos y trasladando algunas estructuras a la indemnización por valor en efectivo real, lo que puede reducir la amplitud de la cobertura y elevar los deducibles en áreas expuestas al riesgo. La restricción de asequibilidad modera la elasticidad a corto plazo en las mejoras de cobertura discrecionales dentro del mercado de seguros para propietarios de vivienda de los Estados Unidos, al tiempo que mantiene resiliente la cobertura base obligatoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: El Dominio de HO-3 Refleja la Propuesta de Valor de Cobertura Total de Riesgos

El Formulario Especial HO-3 mantiene el 63,50% de la participación del mercado de seguros para propietarios de vivienda de los Estados Unidos en 2025, con un crecimiento proyectado de CAGR del 7,84% hasta 2031. Su amplia protección de la vivienda, con precios que cumplen los requisitos hipotecarios, lo convierte en la opción predeterminada para los riesgos estándar de propietarios ocupantes en 2026[4]Asociación Nacional de Comisionados de Seguros, "Informe de Seguros para Propietarios de Vivienda 2022," NAIC, naic.org. El formulario HO-5, diseñado para hogares de mayor valor y sensibles a la cobertura, está ganando exposición a medida que aumenta la demanda de cobertura más amplia y límites más altos, según datos recientes de la Asociación Nacional de Comisionados de Seguros. Los formularios HO-1 y HO-2 están reduciéndose, sirviendo a mercados de nicho donde las condiciones de la propiedad o los criterios de suscripción limitan opciones más amplias. Esto refuerza una estructura de producto de dos niveles dominada por la cobertura HO-3 y la cobertura premium HO-5. El formulario HO-8, adecuado para propiedades más antiguas donde los costos de reposición son impracticables, está disminuyendo a medida que las renovaciones modernizan las viviendas.

Las exposiciones de las pólizas y las bandas de cobertura respaldan esta segmentación. Los datos de la Asociación Nacional de Comisionados de Seguros muestran un enfoque en los límites de vivienda de rango medio, alineados con los valores medianos de las propiedades y el apetito de riesgo de suscripción. La suscripción impulsada por tecnología, incluido el análisis de imágenes, mejora la selección de riesgos, mejora la adecuación de precios de HO-3 y permite a HO-5 justificar recargos por cobertura más amplia. Para 2026, la diferenciación a nivel de formulario tiende un puente entre las restricciones presupuestarias de los consumidores y las necesidades de cobertura para reconstrucciones resilientes tras fenómenos meteorológicos severos. Estas dinámicas continúan guiando las decisiones de diseño de productos en el mercado de seguros para propietarios de vivienda de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Suscriptores Directos Capturan a los Consumidores con Preferencia Digital

Los bancos mantuvieron una participación de mercado del 38,80% en 2025, impulsada por los puntos de contacto en la originación de hipotecas. Se proyecta que los corredores y agentes crezcan más rápido, con una CAGR del 6,54% de 2026 a 2031. Los suscriptores directos se centran en la adquisición con preferencia digital, mejorando las experiencias controladas por la empresa, reduciendo los costos de comisiones y acelerando la vinculación para riesgos estándar. Las agencias independientes sobresalen en colocaciones complejas y comparaciones entre múltiples aseguradoras, especialmente en casos que involucran riesgos de incendios forestales o viento. Las redes de agencias exclusivas brindan asesoramiento local y alcance, pero enfrentan presión a medida que los propietarios más jóvenes prefieren los canales digitales para cotizaciones y actualizaciones de reclamaciones. Se espera que la distribución omnicanal, que combina herramientas digitales con orientación humana, ancle los recorridos resilientes del cliente para 2026.

La automatización digital es ahora un estándar entre las principales aseguradoras de seguros para propietarios de vivienda de los Estados Unidos. La encuesta de 2023 de la Asociación Nacional de Comisionados de Seguros destaca la amplia adopción de inteligencia artificial en suscripción y reclamaciones, junto con debates regulatorios sobre la gobernanza de modelos y la comunicación al consumidor. La modernización reduce los costos de servicio, acorta los tiempos de ciclo y retiene el asesoramiento experto para coberturas complejas. Esto permite una vinculación digital más rápida para riesgos rutinarios y el enrutamiento estructurado de casos complejos hacia canales de asesoramiento. A medida que las condiciones de pérdidas siguen siendo volátiles, se espera que las estrategias de distribución que vinculan la economía del canal con los resultados de suscripción sigan siendo duraderas en 2026.

Análisis Geográfico

Las variaciones a nivel estatal en la exposición a catástrofes, la economía de la vivienda y la regulación influyen en el desempeño y el crecimiento del mercado. California, la mayor oportunidad de un solo estado por valor asegurado, enfrenta exposición a incendios forestales y desafíos de distribución que se intensificaron de 2022 a 2024. La autorización de diciembre de 2024 para el uso de modelos de catástrofes en las presentaciones de tarifas marca un avance hacia la normalización del mercado, permitiendo la fijación de precios de riesgo prospectivo y los compromisos de las aseguradoras en códigos postales de alto riesgo. Florida, la jurisdicción más propensa a huracanes, depende de mecanismos públicos para estabilizar la disponibilidad a medida que las aseguradoras privadas ajustan su apetito de riesgo. Texas muestra un fuerte potencial de crecimiento impulsado por la migración y la formación de hogares, aunque las tormentas convectivas severas han elevado las pérdidas, impactando las razones de pérdida nacionales hasta mediados de 2025.

El Noreste, con una propiedad de vivienda estable y una exposición moderada a catástrofes, ocasionalmente enfrenta clima invernal y huracanes. La revisión de tarifas de Pensilvania en 2025 refleja un enfoque equilibrado hacia la adecuación de tarifas, con la mayoría de las presentaciones aprobadas y mínimas denegaciones, garantizando estabilidad para las aseguradoras y los asegurados. Los estados del Medio Oeste, a pesar de la alta propiedad de vivienda y la asequibilidad histórica, ahora enfrentan mayores riesgos de granizo y tornados. Los informes vinculados a la Administración Nacional Oceánica y Atmosférica confirman que las tormentas convectivas severas causaron pérdidas aseguradas significativas en 2024 y principios de 2025, enfatizando la necesidad de precios granulares y suscripción de techos. Estas tendencias dan forma a las estrategias de diversificación geográfica y reaseguro para 2026.

El Sureste combina un rápido crecimiento de hogares con exposición a huracanes, creando condiciones dinámicas pero sensibles al riesgo. Luisiana continúa experimentando presiones de capacidad, empujando las pólizas hacia los mercados residuales durante la retirada de las aseguradoras privadas. El Oeste Montañoso enfrenta una creciente gravedad y frecuencia de incendios forestales, lo que impulsa acciones legislativas sobre transparencia en modelos y puntuación de riesgos, influyendo en las presentaciones de tarifas. El Noroeste del Pacífico se beneficia de condiciones favorables fuera de las áreas rurales propensas a incendios forestales, con competitividad de precios que respalda el mercado en 2026. El riesgo catastrófico sigue siendo una restricción clave, pero la modernización regulatoria y la diversificación de carteras ofrecen caminos para un crecimiento sostenido.

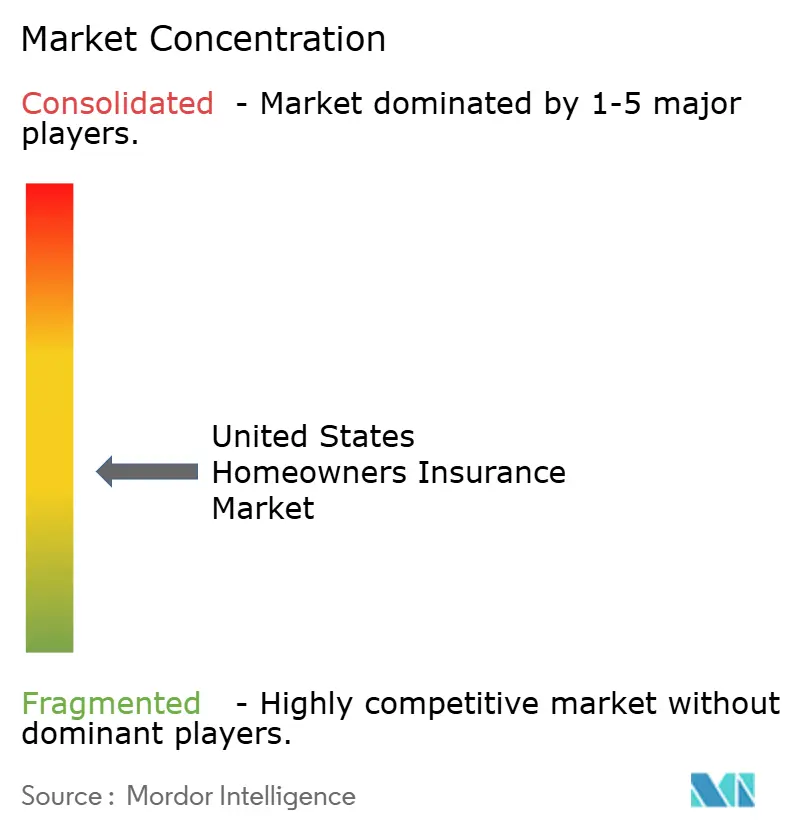

Panorama Competitivo

El mercado de seguros para propietarios de vivienda de los Estados Unidos muestra una concentración moderada. State Farm, Allstate, USAA, Liberty Mutual y Farmers mantienen colectivamente la mayor parte de la participación de mercado, dejando espacio para aseguradoras regionales y de nicho. Las aseguradoras se centran en estabilizar la rentabilidad de suscripción tras el repunte de 2024 y la volatilidad de 2025.

Las prioridades estratégicas incluyen la gestión disciplinada de tarifas y límites, mejoras en el diseño de productos y modernización operativa. La adecuación de tarifas se está restaurando a través de presentaciones aprobadas por los estados, como se vio en Pensilvania en 2025, donde se aprobó la mayoría de los aumentos propuestos. Los ajustes en los términos de cobertura de techos, deducibles y criterios de suscripción se alinean con las tendencias de riesgos, respaldados por análisis del sector sobre asequibilidad y cambios en la cobertura. Las estrategias de cartera apuntan a reducir la exposición en códigos postales de alto riesgo mientras se mantiene la escala y la retención en los mercados principales.

La modernización operativa, impulsada por la inteligencia artificial y la automatización, mejora la suscripción, el procesamiento de reclamaciones y la detección de fraudes. La encuesta de inteligencia artificial de la Asociación Nacional de Comisionados de Seguros destaca las altas tasas de adopción y los marcos regulatorios en evolución, incluidas las expectativas de gobernanza para 2026. Las reformas de precios de catástrofes en estados como California respaldan aún más la fijación de precios estable y una mejor visibilidad de los costos de pérdidas. La escala, los conocimientos basados en datos y la gestión disciplinada de la capacidad dan forma a la dinámica competitiva en 2026.

Líderes de la Industria de Seguros para Propietarios de Vivienda de los Estados Unidos

AIA Group

Nippon Life Group

Life Insurance Corporation of India (LIC)

China Life Insurance Group

Ping An Insurance Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Farmers Insurance Group cerró un bono catastrófico de USD 400 millones de múltiples años y múltiples riesgos para fortalecer la transferencia de riesgos y respaldar la capacidad de suscripción para líneas de propiedad, incluidos los seguros para propietarios de vivienda.

- Noviembre de 2025: Farmers Insurance Group eliminó el límite para la suscripción de nuevas pólizas de seguro para propietarios de vivienda en California y presentó un nuevo plan de tarifas para apoyar el crecimiento en el estado.

- Noviembre de 2025: El Departamento de Seguros de California delineó los próximos pasos bajo su Estrategia de Seguros Sostenibles que facilitan la ampliación de la disponibilidad de seguros para propietarios de vivienda, incluido el uso de modelos de catástrofes y el reconocimiento de los costos de reaseguro en los planes de tarifas.

Alcance del Informe del Mercado de Seguros para Propietarios de Vivienda de los Estados Unidos

El mercado de seguros para propietarios de vivienda se refiere a la industria organizada de productos de seguros de propiedad diseñados para proteger las viviendas residenciales, los activos del hogar y las exposiciones de responsabilidad civil. Desempeña un papel fundamental en la protección de los propietarios contra riesgos como incendios, desastres naturales, robos y reclamaciones de responsabilidad civil, al tiempo que sirve como requisito obligatorio en la financiación vinculada a hipotecas. El mercado está moldeado por el aumento en las valoraciones de propiedades residenciales, un parque inmobiliario diversificado, entornos regulatorios favorables a nivel estatal y la digitalización de la distribución y el servicio de pólizas, todo lo cual sostiene la demanda y refuerza el papel del seguro para propietarios de vivienda en la planificación financiera del hogar.

El mercado está segmentado por tipo de seguro y canal de distribución. Por tipo de seguro, incluye pólizas de incendio de vivienda y formularios de seguro para propietarios de vivienda como HO-1, HO-2, HO-3, HO-5 y HO-8, cada uno ofreciendo distintos niveles de cobertura para la propiedad, el contenido y la responsabilidad civil. Por canal de distribución, el mercado se divide en corredores y agentes, bancos, ventas directas y otros canales, lo que refleja el equilibrio entre los modelos intermediados tradicionales y los enfoques con preferencia digital. El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Seguros para Propietarios de Vivienda de los Estados Unidos en valor (USD) para todos los segmentos anteriores.

| Incendio de Vivienda |

| HO-1 |

| HO-2 |

| HO-3 |

| HO-5 |

| HO-8 |

| Corredores/Agentes |

| Bancos |

| Ventas Directas |

| Otros Canales |

| Por Tipo de Seguro | Incendio de Vivienda |

| HO-1 | |

| HO-2 | |

| HO-3 | |

| HO-5 | |

| HO-8 | |

| Por Canal de Distribución | Corredores/Agentes |

| Bancos | |

| Ventas Directas | |

| Otros Canales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de seguros para propietarios de vivienda de los Estados Unidos en 2026 y sus perspectivas hasta 2031?

El tamaño del mercado de seguros para propietarios de vivienda de los Estados Unidos es de USD 184,59 mil millones en 2026 y se proyecta que alcance USD 236,90 mil millones en 2031 a una CAGR del 5,12%.

¿Qué formulario de póliza domina la cobertura para propietarios de vivienda en los Estados Unidos?

HO-3 es el formulario líder y mantuvo el 63,50% de la participación del mercado de seguros para propietarios de vivienda de los Estados Unidos en 2025, con el mismo formulario proyectado para crecer más rápido a una CAGR del 7,84% hasta 2031.

¿Cómo están dando forma las pérdidas catastróficas al desempeño en 2026?

Los Estados Unidos experimentaron 27 desastres de mil millones de dólares y USD 110 mil millones en pérdidas catastróficas aseguradas en 2024, y el primer semestre de 2025 mostró una razón de pérdida directa pura para propietarios de vivienda del 78,7%, lo que mantiene elevada la volatilidad de suscripción en 2026.

¿Qué canales de distribución están posicionados para crecer más rápido en los próximos cinco años?

Si bien los bancos mantienen la mayor participación, se proyecta que los corredores y agentes registren el crecimiento más rápido con una CAGR del 6,54% durante 2026-2031, respaldados por la demanda de asesoramiento para riesgos complejos.

¿Qué aseguradoras tienen las mayores participaciones en los Estados Unidos?

State Farm, Allstate, USAA, Liberty Mutual y Farmers son las cinco principales por primas de 2024.

¿Qué cambios de política o regulatorios podrían impactar la disponibilidad del seguro para propietarios de vivienda?

California ahora permite el uso de modelos de catástrofes en las presentaciones de tarifas y exige compromisos de cobertura en zonas de mayor riesgo, lo que respalda una fijación de precios más sostenible y una reincorporación medida.

Última actualización de la página el: