Tamaño y Participación del Mercado de Seguros en Línea de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

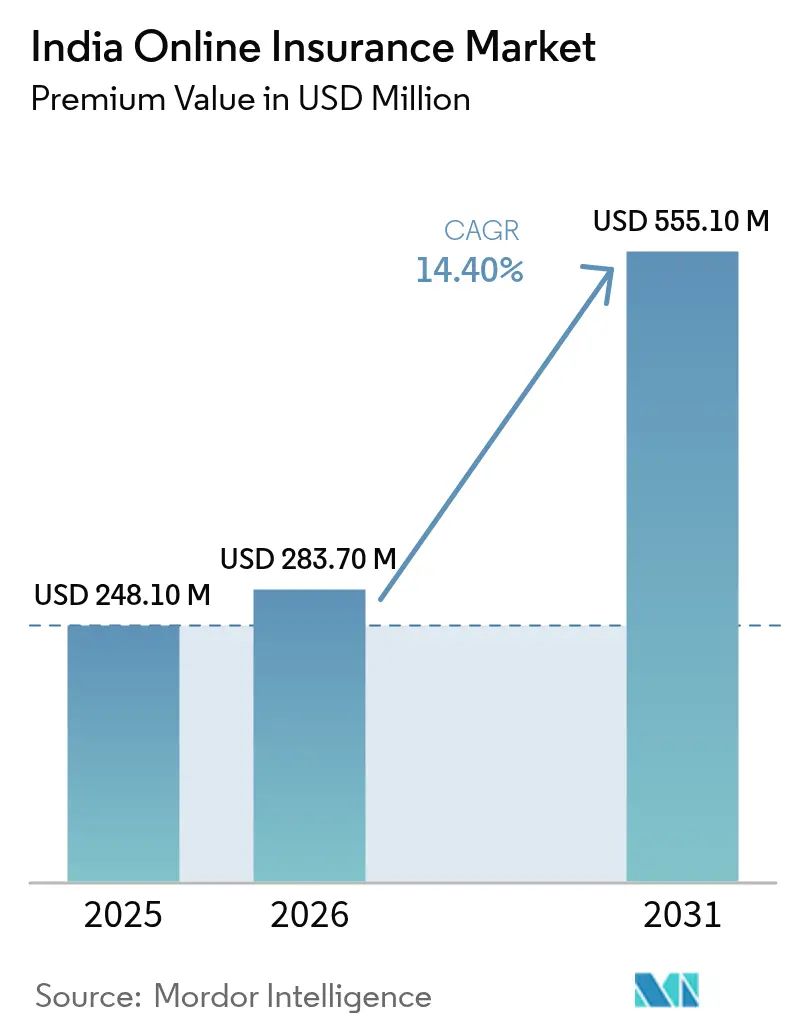

| Tamaño del mercado en el año base (2025) | 248.10 Millones de dólares |

| Tamaño del Mercado (2026) | 283.70 Millones de dólares |

| Tamaño del Mercado (2031) | 555.10 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.40% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros en Línea de India por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Seguros en Línea de India en términos de valor de primas se expanda desde USD 248,10 millones en 2025 y USD 283,70 millones en 2026 hasta USD 555,10 millones en 2031, registrando una CAGR del 14,40% entre 2026 y 2031.

El mercado de seguros en línea en India experimenta un crecimiento acelerado, transformándose de un canal secundario en una vía principal para la adquisición y gestión de pólizas. Este crecimiento refleja un desplazamiento hacia recorridos de compra y renovación nativos digitales, donde los pagos de baja fricción, la tramitación más ágil de productos y la distribución liderada por plataformas moldean cada vez más el comportamiento del consumidor[1]IRDAI, "Regulaciones Consolidadas y Notificadas en Gaceta," Autoridad Reguladora y de Desarrollo de Seguros de India, irdai.gov.in. La amplia brecha de protección de India sigue siendo un catalizador estructural para los canales en línea, con el país posicionado entre los ecosistemas de seguros globales de más rápido crecimiento en 2026. Las innovaciones en pagos como UPI AutoPay y el lanzamiento de Bima-ASBA reducen las disputas por reembolsos y las caídas en las renovaciones, consolidando la adquisición y retención con enfoque móvil. Al mismo tiempo, habilitadores regulatorios como el marco Usar-y-Registrar y un marco de entorno controlado ampliado comprimen el tiempo de comercialización para coberturas y cláusulas adicionales de primera generación digital, lo que fomenta la iteración en protección vinculada al bienestar, de corta duración y a dispositivos. Con aseguradoras y socios que aprovechan cada vez más la telemática, los datos con consentimiento y los sistemas estandarizados de reclamaciones, el mercado de seguros en línea de India entra en una fase más escalable de distribución y servicio digital en 2026.

Conclusiones Clave del Informe

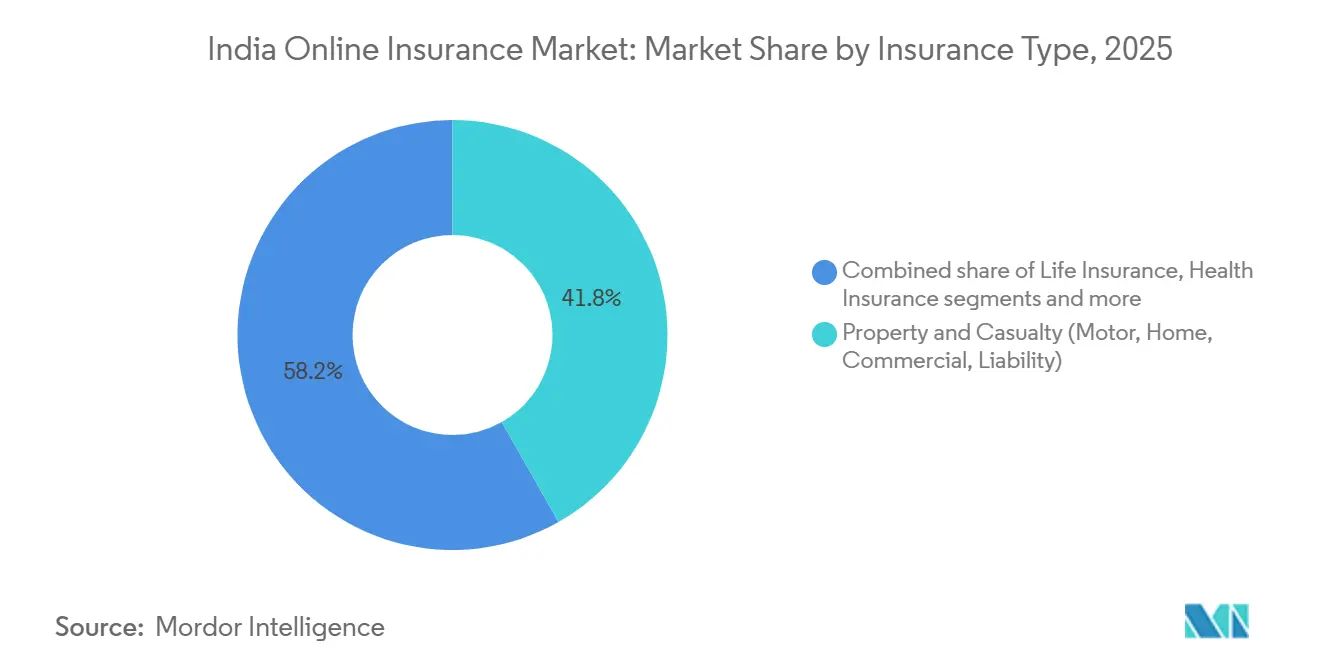

- Por tipo de seguro, el mercado de seguros en línea de India estuvo liderado por propiedad y accidentes con una participación de ingresos del 41,8% en 2025, mientras que se proyecta que las líneas especiales se expandan a una CAGR del 15,6% hasta 2031.

- Por segmento de cliente, el mercado de seguros en línea de India registró que los clientes minoristas e individuales mantuvieron una participación del 71,4% en 2025, y se prevé que el segmento de PYME o comercial crezca a una CAGR del 15,1% hasta 2031.

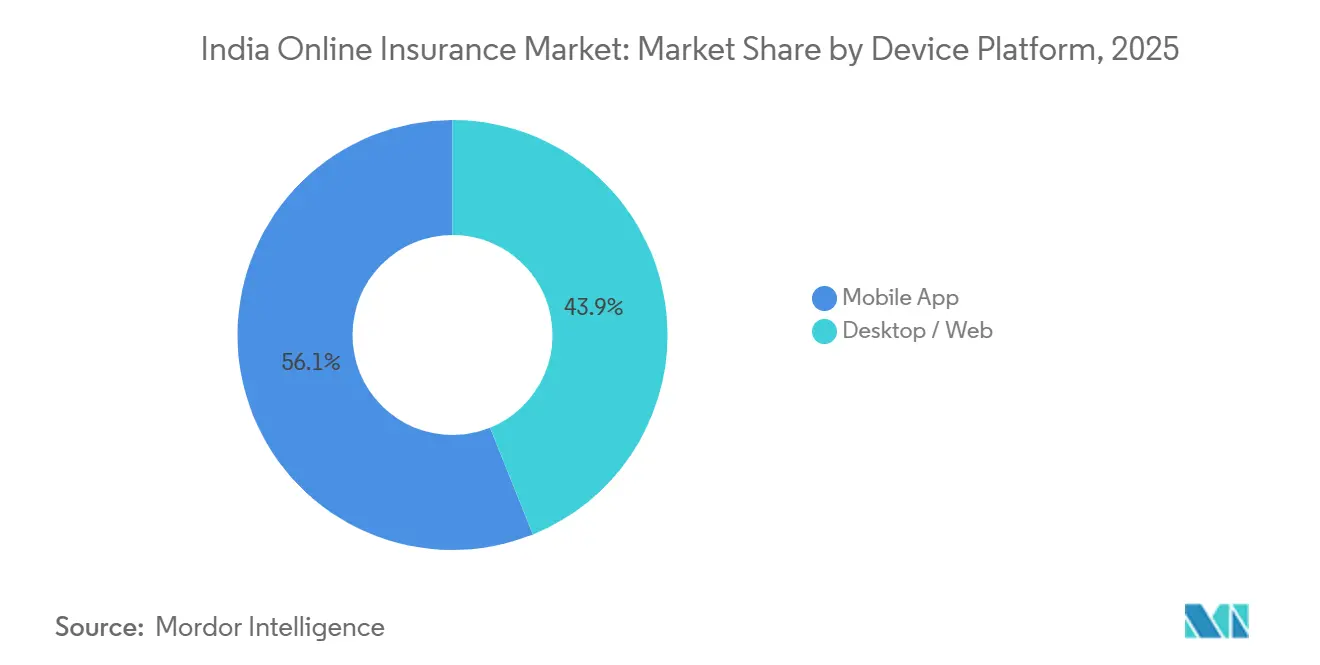

- Por plataforma de dispositivo, el mercado de seguros en línea de India registró la aplicación móvil como el canal más grande con una participación del 56,1% en 2025 y la trayectoria más rápida con una CAGR proyectada del 17,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros en Línea de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| UPI AutoPay y Bima-ASBA reducen la fricción en el pago de primas y las caídas en los recorridos en línea | +2.8% | Nacional, con ganancias tempranas en clústeres metropolitanos y rápida expansión hacia centros de nivel 2 y nivel 3 | Corto plazo (≤ 2 años) |

| Las reformas de Usar-y-Registrar y del entorno controlado comprimen los ciclos de lanzamiento de productos para coberturas y cláusulas adicionales de primera generación digital | +2.1% | Nacional, especialmente en corredores de tecnología aseguradora como Bengaluru, Pune e Hyderabad | Mediano plazo (2-4 años) |

| Los complementos de motor basados en uso permiten la telemática liderada por aplicaciones y la fijación de precios personalizada | +1.9% | Metrópolis urbanas y corredores de autopistas, con expansión hacia capitales estatales de nivel 2 | Mediano plazo (2-4 años) |

| Los seguros integrados a través de tecnología financiera y comercio electrónico amplían la adopción en línea de bajo valor y orientada al contexto | +2.4% | Nacional, concentrado en zonas de comercio electrónico y banca de primera generación digital | Corto plazo (≤ 2 años) |

| Las reclamaciones sin efectivo habilitadas por NHCX mejoran la confianza y la conversión para coberturas de salud adquiridas digitalmente | +1.7% | Nacional, primero en redes hospitalarias de primer nivel, integración rural más lenta | Largo plazo (≥ 4 años) |

| El Agregador de Cuentas y CKYC reducen el tiempo de tramitación de suscripción para pólizas digitales minoristas y de PYME | +1.5% | Metrópolis y ciudades de nivel 1, alcance gradual al ecosistema de MIPYME | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

UPI AutoPay y Bima-ASBA Reducen la Fricción en el Pago de Primas y las Caídas en los Recorridos en Línea

El IRDAI ordenó la implementación de Bima-ASBA para pólizas de vida y salud, habilitando un proceso de consentimiento previo en el que las primas se bloquean en la cuenta del cliente y se liberan únicamente tras la emisión, o se desbloquean dentro de los plazos estipulados si la emisión no se produce. Las aseguradoras y distribuidores reportan mayor confianza y menos disputas relacionadas con reembolsos, ya que el mecanismo elimina los débitos prematuros del recorrido del cliente. UPI AutoPay continúa ganando terreno para primas recurrentes, y el ecosistema de pagos ha introducido límites más altos por transacción para casos de uso relevantes con el fin de respaldar las renovaciones de seguros a escala. Las API de los principales actores de pagos se integran con las aplicaciones de aseguradoras y agregadores, lo que reduce el seguimiento manual y limita las caídas en las renovaciones de pólizas adquiridas digitalmente. El efecto combinado es un flujo de cobro de primas automatizado y de menor costo que sostiene la retención en el mercado de seguros en línea de India y simplifica las decisiones de primera compra en dispositivos móviles.

Las Reformas de Usar-y-Registrar y del Entorno Controlado Comprimen los Ciclos de Lanzamiento de Productos para Coberturas o Cláusulas Adicionales de Primera Generación Digital

Las reformas regulatorias han acelerado el flujo de productos al permitir el marco Usar-y-Registrar para ciertos productos de seguro de salud y al ampliar el alcance del entorno controlado para invitar a propuestas más amplias de innovación y eficiencia operativa. El marco Usar-y-Registrar reduce el tiempo de comercialización al permitir lanzamientos que se adhieren a las normas de diseño y transparencia sin esperar aprobación previa, lo que resulta adecuado para funciones nativas de aplicaciones y microcoberturas. El entorno controlado ampliado permite pilotos controlados en canales y socios, lo que respalda experimentos de distribución integrada y nuevos flujos de trabajo de suscripción. Las aseguradoras y las empresas de tecnología aseguradora ahora pueden iterar más rápidamente en cláusulas adicionales contextuales y complementos vinculados al bienestar, lo que fortalece el ajuste producto-mercado en los canales digitales. Estos cambios sustentan una cadencia de productos más ágil en el mercado de seguros en línea de India y han alentado a las aseguradoras a priorizar las funciones de primera generación móvil en sus hojas de ruta de lanzamiento.

Los Complementos de Motor Basados en Uso Permiten la Telemática Liderada por Aplicaciones y la Fijación de Precios Personalizada

Para 2026, varias aseguradoras generales habían introducido opciones de Pago-Según-Conducción y Pago-Según-Comportamiento vinculadas a aplicaciones que incorporan el kilometraje y el comportamiento de conducción en la fijación de precios, respaldadas por sensores de teléfonos inteligentes y dispositivos opcionales en el vehículo. Los complementos basados en telemática fomentan una conducción más segura al ofrecer beneficios de prima a los usuarios de bajo riesgo, y crean un vínculo más transparente entre el comportamiento y el costo[2]Shriram General Insurance, "La IA y la Telemática Configuran las Primas de Seguros de Automóviles en India," Shriram General Insurance, shriramgi.com. Las aseguradoras utilizan la telemetría de las aplicaciones para reducir los gastos generales de investigación en reclamaciones menores y para aumentar las aprobaciones directas cuando los datos corroboran el evento. Este enfoque fortalece la disciplina de suscripción al tiempo que mejora la experiencia del cliente en los recorridos de canal que comienzan y terminan en dispositivos móviles. Como resultado, la telemática se ha convertido en un diferenciador visible en el mercado de seguros en línea de India para las líneas de motor.

Los Seguros Integrados a través de Tecnología Financiera y Comercio Electrónico Amplían la Adopción en Línea de Bajo Valor y Orientada al Contexto

Los seguros integrados se están escalando dentro de los flujos de pago en viajes, movilidad, electrónica y aplicaciones de pagos, lo que reduce los clics entre el descubrimiento y la compra y fomenta la adopción por primera vez. La ubicuidad de los pagos digitales en tiempo real ha creado frecuentes micro-momentos para colocar ofertas de protección con un solo toque con beneficios claros y documentos de póliza instantáneos. Los sistemas de Agregador de Cuentas ayudan a los socios a personalizar las ofertas con datos con consentimiento, lo que mejora la conversión manteniendo los tiempos de respuesta en minutos. Las coberturas de bajo valor y corta duración resultantes amplían la cartera de clientes y generan confianza para compras de mayor valor con el tiempo. Estos sistemas integrados refuerzan el comportamiento de primera generación móvil y ayudan a ampliar el acceso en el mercado de seguros en línea de India en centros urbanos y digitales emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La suscripción médica presencial para productos de suma asegurada alta o de término limita la conversión digital directa | -1.8% | Nacional, aguda en zonas semiurbanas y rurales con infraestructura limitada de suscripción por teléfono | Largo plazo (≥ 4 años) |

| El fraude digital y el uso indebido de identidad elevan la fricción de AML o KYC y los costos operativos | -2.3% | Metrópolis y ciudades de nivel 1 con altos volúmenes de transacciones digitales | Mediano plazo (2-4 años) |

| El consentimiento y la limitación de propósito de la Ley de Protección de Datos Personales Digitales limitan la segmentación conductual y la venta cruzada sin sistemas robustos de consentimiento | -1.4% | Nacional, especialmente para actores digitales con uso intensivo de datos | Corto plazo (≤ 2 años) |

| La integración desigual de NHCX y tecnología de la información hospitalaria fuera de las principales redes limita el procesamiento directo de reclamaciones sin efectivo a escala | -1.1% | Ciudades de nivel 2 y nivel 3 y regiones rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Suscripción Médica Presencial para Productos de Suma Asegurada Alta o de Término Limita la Conversión Digital Directa

Las pólizas de término y enfermedades críticas de alto valor aún requieren revisiones médicas presenciales o supervisadas para la selección de riesgos, lo que reduce la proporción de emisiones totalmente automatizadas en línea. La infraestructura de diagnóstico y la capacidad de programación son desiguales fuera de las principales metrópolis, lo que introduce demoras y aumenta las caídas para pólizas complejas. Las aseguradoras han continuado digitalizando la documentación y la programación de citas, pero el examen de última milla sigue siendo presencial para sumas aseguradas elevadas. El regulador también ha enfatizado una suscripción y cumplimiento robustos, lo que limita los atajos para la emisión de alto valor en los flujos digitales. Estas restricciones mantienen porciones del mercado de seguros en línea de India con naturaleza híbrida para productos de cobertura amplia.

El Fraude Digital y el Uso Indebido de Identidad Elevan la Fricción de AML o KYC y los Costos Operativos

Las amenazas cibernéticas y el abuso de identidad han aumentado la necesidad de programas más sólidos de monitoreo de fraude y seguridad en aseguradoras e intermediarios. El IRDAI ha emitido expectativas de gobernanza y control sobre información y ciberseguridad, así como sobre el monitoreo de fraude, que requieren una escalada oportuna de incidentes y supervisión del consejo directivo. Para cumplir y gestionar el riesgo, las aseguradoras implementan controles de KYC y riesgo de transacciones en múltiples capas que incluyen la identificación de dispositivos, análisis de comportamiento y verificaciones de bases de datos en tiempo real. Estas medidas protegen a los clientes y al sistema, pero pueden introducir fricción que afecta la conversión y añade costos a la adquisición digital. Este conjunto de controles en evolución es ahora una consideración central en el diseño del recorrido del cliente en el mercado de seguros en línea de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Las Líneas Especiales Aumentan por la Demanda de Ciberseguros y Seguros para Mascotas, Mientras que el Motor Ancla el Volumen

Propiedad y Accidentes representó el 41,8% de la participación del mercado de seguros en línea de India en 2025, mientras que se proyecta que las Líneas Especiales registren una CAGR del 15,6% hasta 2031 a medida que se expande la intención de compra digital para protección de nicho. El motor sigue siendo el ancla para Propiedad y Accidentes en los canales en línea, respaldado por complementos basados en uso que conectan la fijación de precios con cómo y cuánto se conduce un vehículo. La telemática basada en aplicaciones y los sensores opcionales en el vehículo han creado nuevos puntos de datos para la suscripción y la automatización de reclamaciones, lo que fortalece la aceptación del cliente en las compras de motor en línea. Los productos de vida se benefician de los flujos de trabajo de preemisión digital y de vías de tramitación más ágiles, lo que ayuda a las aseguradoras a lanzar variantes actualizadas más rápidamente para los compradores en línea. En salud, la compra digital avanza junto con sistemas estandarizados de reclamaciones como NHCX, lo que fomenta la confianza en las aprobaciones sin efectivo con el tiempo[3]Autoridad Nacional de Salud, "Plataforma NHCX e Intercambio de Reclamaciones," Autoridad Nacional de Salud, hcxbeta.nha.gov.in.

Las Líneas Especiales obtienen impulso de la digitalización empresarial y los estilos de vida basados en aplicaciones, lo que es visible en el creciente interés en línea por coberturas de ciberseguros, mascotas, viajes y marítimas. La protección cibernética continúa ganando visibilidad con complementos de pólizas y ofertas para PYME comercializadas a través de socios digitales. El seguro para mascotas ha ampliado su catálogo de productos, con nuevas ofertas orientadas al mercado minorista canalizadas a través de canales digitales para simplificar el descubrimiento y la inscripción. El seguro de viaje sigue siendo un caso de uso integrado líder porque la colocación en el proceso de pago reduce la fricción y acorta el tiempo de contratación. A medida que las aseguradoras perfeccionan la incorporación digital y fortalecen la infraestructura de reclamaciones, las Líneas Especiales están bien posicionadas para contribuir con una mayor participación al mercado de seguros en línea de India para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Segmento de Cliente: El Dominio Minorista Persiste, pero las PYME o el Segmento Comercial Avanzan con Coberturas Vinculadas a Préstamos

Los clientes Minoristas e Individuales mantuvieron el 71,4% en 2025, lo que subraya la fortaleza del canal en línea en los recorridos de protección cotidiana y renovación. Los agregadores y socios integrados permiten el descubrimiento minorista a escala, mientras que los recorridos de primera generación en aplicaciones mejoran el cumplimiento de las renovaciones a través de mandatos de pago recurrentes con consentimiento. El diseño móvil y las interfaces en lenguas vernáculas continúan ampliando el alcance en los centros digitales, lo que sostiene los volúmenes liderados por el segmento minorista en el mercado de seguros en línea de India. La salud y el motor siguen siendo las principales categorías de compra minorista porque la cobertura estandarizada, el soporte de aplicaciones y el KYC electrónico mantienen los recorridos predecibles y rápidos. La adopción minorista también se beneficia de una iteración de productos más rápida posibilitada por el marco Usar-y-Registrar en salud y permisos más amplios del entorno controlado para pilotos.

Las PYME o el Segmento Comercial muestran la trayectoria más rápida con una perspectiva de CAGR del 15,1%, catalizada por la protección vinculada a préstamos y los datos del Agregador de Cuentas que comprimen los plazos de suscripción. Los marcos del Agregador de Cuentas permiten a las aseguradoras, con consentimiento, acceder a registros financieros para adaptar primas y coberturas en el momento de la decisión crediticia, lo que aumenta las tasas de vinculación[4]Sahamati, "Del Consentimiento a la Cobertura," Sahamati, sahamati.org.in. Los propietarios de PYME también acceden a escaparates digitales que agregan coberturas empresariales, lo que reduce la dependencia de los ciclos presenciales liderados por corredores. Para las grandes corporaciones, la inscripción en línea y la administración de beneficios a través de API están aumentando, aunque la negociación y consultoría liderada por corredores sigue siendo importante para los programas grupales. En conjunto, estos cambios amplían la base de clientes del mercado de seguros en línea de India al equilibrar el alto volumen minorista con la demanda de PYME de crecimiento más rápido.

Por Plataforma de Dispositivo: La Aplicación Móvil Domina a Medida que las Primas Recurrentes se Desplazan hacia Flujos Liderados por Consentimiento

La Aplicación Móvil comandó el 56,1% del tamaño del mercado de seguros en línea de India en 2025 y se proyecta que se expanda a una CAGR del 17,1% hasta 2031 a medida que el diseño de primera generación en teléfonos inteligentes y los mandatos de pago instantáneo eliminan la fricción. La adopción de UPI AutoPay continúa aumentando para las renovaciones, lo que respalda la reducción de caídas y los flujos de caja predecibles para las aseguradoras que operan libros digitales. Las interfaces de aplicaciones ahora consolidan la compra, los endosos, el inicio de reclamaciones y el acceso a documentos, lo que reduce los costos de servicio y el esfuerzo del asegurado. El servicio digital y la visibilidad del estado de las reclamaciones mejoran aún más la satisfacción de los usuarios de primera generación móvil. Estos elementos crean una ventaja de canal sostenida para el mercado de seguros en línea de India a medida que más usuarios realizan transacciones y renuevan en dispositivos móviles.

El Escritorio y la Web continúan sirviendo a las compras de alta implicación donde los clientes comparan beneficios detallados, evalúan cláusulas adicionales de larga cola y se coordinan con familiares o asesores antes de contratar. Las aseguradoras y los agregadores mantienen recorridos sincronizados entre dispositivos para evitar caídas cuando los usuarios cambian de la investigación en una pantalla grande a la compra final en dispositivos móviles. Esta coherencia omnicanal es esencial para las pólizas de vida o comerciales de cobertura amplia, donde la diligencia debida y la documentación llevan más tiempo. Con el pago automático y el KYC electrónico integrados en todos los canales, los usuarios pueden completar los pasos pendientes en el dispositivo de su elección sin comenzar de nuevo. La combinación garantiza que el mercado de seguros en línea de India satisfaga tanto las compras rápidas como las consideradas con experiencias consistentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los clústeres metropolitanos representan una gran parte de las primas digitales debido a los densos ecosistemas de tecnología financiera, el mayor uso de teléfonos inteligentes y la adopción temprana de pagos con consentimiento para las renovaciones. La concentración de aseguradoras y distribuidores en centros como Mumbai y Bengaluru respalda implementaciones más rápidas de complementos de telemática y recorridos de primera generación móvil. Los flujos basados en aplicaciones se arraigan primero en estas regiones, lo que establece puntos de referencia en el tiempo de servicio de reclamaciones y la finalización de renovaciones. Estas metrópolis siguen siendo mercados ancla para el mercado de seguros en línea de India, especialmente para la experimentación con motor, salud y cláusulas adicionales de vida.

Las ciudades de nivel 2 y nivel 3 son la próxima frontera de crecimiento para la adquisición digital a medida que los datos del agregador de cuentas y la distribución integrada mejoran la suscripción y las tasas de vinculación para la protección. Los programas regulatorios centrados en la inclusión y los sistemas digitales también fomentan la disponibilidad de productos y la estandarización del servicio en ciudades más pequeñas. La incorporación continua de NHCX entre proveedores y pagadores sienta las bases para una adopción más amplia de reclamaciones sin efectivo, lo que genera confianza en las compras de salud en línea más allá de las metrópolis. A medida que el procesamiento de reclamaciones se vuelve más uniforme en las redes, las pólizas adquiridas digitalmente se vuelven más fáciles de usar para los clientes en los centros digitales emergentes. Estos cambios amplían la base direccionable del mercado de seguros en línea de India en múltiples líneas de productos.

La penetración rural sigue siendo una oportunidad para los modelos digitales que combinan la incorporación asistida con el servicio de primera generación móvil y la coordinación de reclamaciones. La experiencia de usuario en lenguas vernáculas, el consentimiento con un solo toque y los mandatos recurrentes ayudan a los compradores por primera vez a gestionar renovaciones y reclamaciones con menos visitas presenciales. A medida que los hospitales y las aseguradoras en ciudades más pequeñas se integran con NHCX, más asegurados experimentarán aprobaciones y altas más rápidas, lo que aumenta la satisfacción. Con la protección integrada presente en aplicaciones de comercio y movilidad que ya son familiares en los mercados rurales, las barreras de entrada se reducen aún más para las coberturas de corta duración y de bajo valor. En conjunto, estos elementos promueven la inclusión al tiempo que hacen crecer el mercado de seguros en línea de India más allá de la concentración urbana.

Panorama Competitivo

La distribución en el mercado de seguros en línea de India está concentrada en torno a los principales agregadores que integran docenas de aseguradoras y cientos de planes en experiencias unificadas para dispositivos móviles y web. Esta agregación reduce los costos de búsqueda para los consumidores y ofrece a las aseguradoras un escaparate digital para probar y perfeccionar variantes de productos más rápidamente. Los socios integrados en el comercio electrónico y la tecnología financiera añaden alcance incremental al colocar ofertas con un solo toque dentro de los recorridos de compra de alta frecuencia. Las innovaciones en pagos como UPI AutoPay fortalecen la retención en las renovaciones y mejoran la economía de los libros digitales a medida que las carteras maduran. Esta estructura de ecosistema favorece a los participantes que sobresalen en eficiencia de adquisición, velocidad de reclamaciones y cumplimiento por diseño.

En el lado de las aseguradoras, la digitalización de productos y procesos continúa avanzando, con la telemática de motor y el envío de reclamaciones de primera generación en aplicaciones ganando terreno. Las aseguradoras de salud y sus socios se están integrando con NHCX para estandarizar el intercambio de reclamaciones, y cada hito de incorporación reduce la fricción para las aprobaciones sin efectivo. Los permisos del entorno controlado regulatorio fomentan pilotos específicos en distribución integrada, activadores paramétricos e incorporación liderada por API que luego pueden escalar a nivel de sistema. Los controles de identidad, AML y fraude también son una fuente de ventaja competitiva a medida que las empresas equilibran el riesgo de caída con las obligaciones de seguridad en los flujos digitales. Estos movimientos definen las brechas de rendimiento entre aseguradoras y distribuidores en el mercado de seguros en línea de India.

Las asociaciones estratégicas y los cambios de propiedad también reconfiguran la capacidad y las competencias. La adquisición por parte de Zurich de una participación mayoritaria en una aseguradora general india añade experiencia global a las operaciones locales y aumenta la intensidad competitiva. Allianz completó una importante realineación de sus empresas en India y anunció una empresa conjunta de reaseguros con un socio doméstico de servicios financieros, lo que señala nuevos tipos de asociaciones de plataformas. A medida que estos cambios avanzan, los participantes invierten en recorridos de primera generación móvil, sistemas integrados y reclamaciones estandarizadas para diferenciarse en el mercado de seguros en línea de India.

Líderes de la Industria de Seguros en Línea de India

Policybazaar

Acko General Insurance

ICICI Lombard

HDFC Life

Bajaj Allianz General Insurance

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Allianz y Jio Financial Services anunciaron acuerdos vinculantes para formar una empresa conjunta de reaseguros doméstica y acuerdos no vinculantes hacia nuevas empresas de seguros generales y de vida.

- Junio de 2025: Zurich adquirió una participación del 70% en Kotak General Insurance tras la aprobación regulatoria, añadiendo escala global a las operaciones de seguros generales en India.

- Junio de 2025: Central Bank of India adquirió una participación minoritaria en Future Generali India Insurance para fortalecer los planes de distribución de bancaseguros.

- Febrero de 2025: El IRDAI ordenó Bima-ASBA para pólizas de vida y salud con Mandato Único UPI, habilitando el bloqueo de primas y la liberación con límite de tiempo para reducir las disputas por reembolsos.

Alcance del Informe del Mercado de Seguros en Línea de India

Los seguros en línea, también conocidos como seguros digitales o seguros electrónicos, se refieren a la compra de pólizas de seguro a través de canales en línea, típicamente a través de internet o aplicaciones móviles. El mercado de seguros en línea de India, por tipo, incluye seguros de vida, seguros de motor, seguros de salud y otros seguros. El informe ofrece el tamaño del mercado y las previsiones para el mercado de seguros en línea en India en valor (USD) para todos los segmentos anteriores.

| Seguro de Vida |

| Seguro de Salud |

| Propiedad y Accidentes (Motor, Hogar, Comercial, Responsabilidad Civil) |

| Líneas Especiales (Ciberseguros, Mascotas, Marítimo, Viajes) |

| Minorista / Individual |

| PYME / Comercial |

| Gran Empresa / Corporativo |

| Aplicación Móvil |

| Escritorio / Web |

| Por Tipo de Seguro | Seguro de Vida |

| Seguro de Salud | |

| Propiedad y Accidentes (Motor, Hogar, Comercial, Responsabilidad Civil) | |

| Líneas Especiales (Ciberseguros, Mascotas, Marítimo, Viajes) | |

| Por Segmento de Cliente | Minorista / Individual |

| PYME / Comercial | |

| Gran Empresa / Corporativo | |

| Por Plataforma de Dispositivo | Aplicación Móvil |

| Escritorio / Web |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del Mercado de Seguros en Línea de India hasta 2031?

Se espera que el tamaño del mercado de seguros en línea de India aumente de USD 248,1 millones en 2025 a USD 283,7 millones en 2026 y alcance USD 555,1 millones en 2031 a una CAGR del 14,4% durante 2026-2031.

¿Qué categorías de productos lideran la adopción en línea en India y cuáles crecen más rápido?

Propiedad y Accidentes lidera la adopción en línea con una participación del 41,8% en 2025, mientras que las Líneas Especiales están proyectadas para crecer más rápido con una CAGR del 15,6% hasta 2031.

¿Cómo está evolucionando la combinación de canales entre aplicaciones móviles y escritorio para la compra y renovación de pólizas digitales?

La Aplicación Móvil es el canal más grande y de más rápido crecimiento con una participación del 56,1% en 2025 y una CAGR proyectada del 17,1%, respaldada por UPI AutoPay para primas recurrentes.

¿Qué cambios regulatorios son más importantes para el crecimiento de los seguros digitales en India en 2026?

El marco Usar-y-Registrar para salud y un entorno controlado regulatorio más amplio aceleran los lanzamientos y pilotos, mientras que Bima-ASBA reduce la fricción en los pagos para la emisión en línea.

¿Cómo están mejorando los sistemas de datos y consentimiento la suscripción digital y las reclamaciones?

Los datos con consentimiento del Agregador de Cuentas acortan la suscripción para PYME y minoristas, mientras que NHCX estandariza las reclamaciones de salud sin efectivo para generar confianza en las compras en línea.

¿Cuáles son los principales desafíos operativos que podrían ralentizar la conversión en línea en India?

La suscripción médica para sumas aseguradas elevadas a menudo requiere pruebas presenciales y los controles más sólidos contra el fraude digital añaden capas de KYC, lo que puede introducir fricción en los flujos en línea.

Última actualización de la página el: